リカバリードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

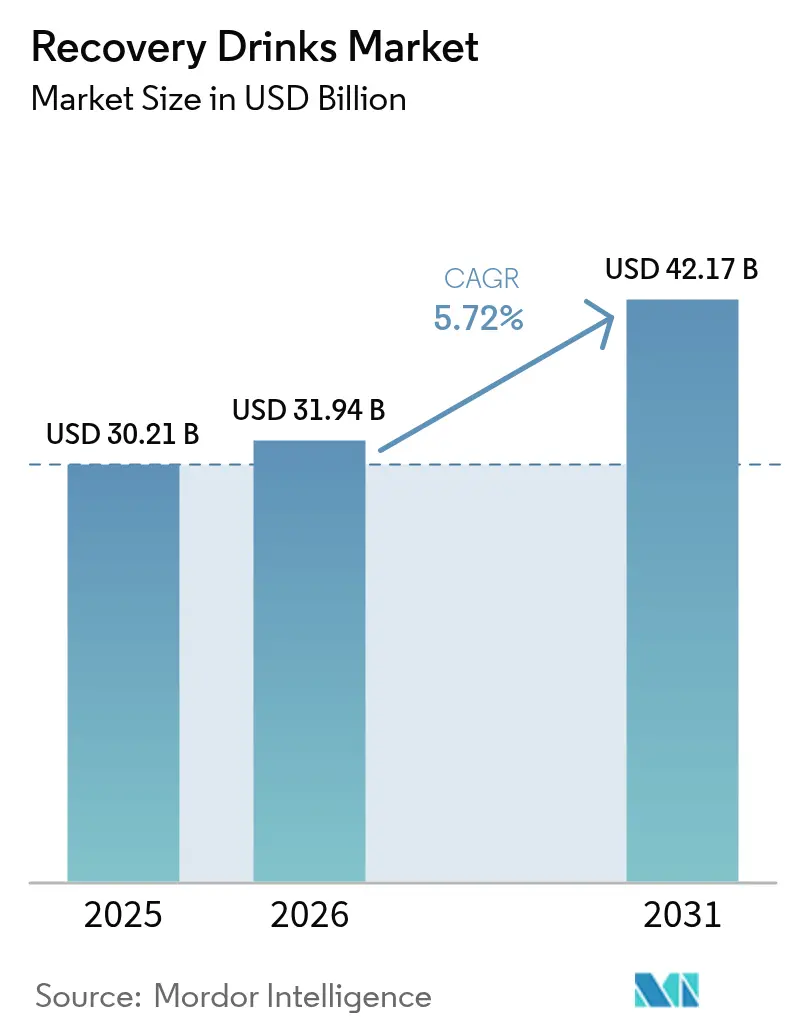

| 市場規模 (2026) | 31.94 十億米ドル |

| 市場規模 (2031) | 42.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリカバリードリンク市場分析

リカバリードリンク市場規模は、2025年の302億1,000万米ドルから2026年には319億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.72%で2031年までに421億7,000万米ドルに達すると予測されています。持久系スポーツの人気が高まり、タンパク質豊富な食事がメインストリームとなる中、消費者ニーズの変化に対応するため製品ポートフォリオが進化しています。ゼロシュガー電解質ブレンド、40〜50グラムのタンパク質を含むレディ・トゥ・ドリンク(RTD)飲料、腸内健康とマイクロバイオームバランスをサポートするフォーミュレーションへの大きなシフトが見られます。飲料大手各社は、ゼロシュガー製品の拡充やリサイクル包材の採用といったサステナブルな取り組みによって市場シェアを守っています。同時に、ダイレクト・トゥ・コンシューマーブランドが競争力のある価格でパーソナライズされたフォーミュレーションを提供し、健康意識の高い消費者層に訴求することで市場を変革しています。米国および欧州では、規制当局が添加糖類の上限をより厳格に設定し、メーカーの健康強調表示を厳しく監視しています。これらの規制は多くの企業にとって再処方コストの増加をもたらしていますが、同時に、消費者が求める透明性と健康効果に沿った自然甘味料使用のクリーンラベル製品の開発など、イノベーションの機会も生み出しています。さらに、デジタルコマースとサブスクリプション型モデルの台頭がスポーツ栄養市場の流通構造を再編しています。これらのモデルは利益率を圧縮する一方で、平均注文単価を同時に引き上げています。消費者はこれらのプラットフォームを活用してリカバリードリンクと補完的なスポーツ栄養製品をまとめて購入し、より統合された利便性の高い購買体験を実現しています。

主要レポートのポイント

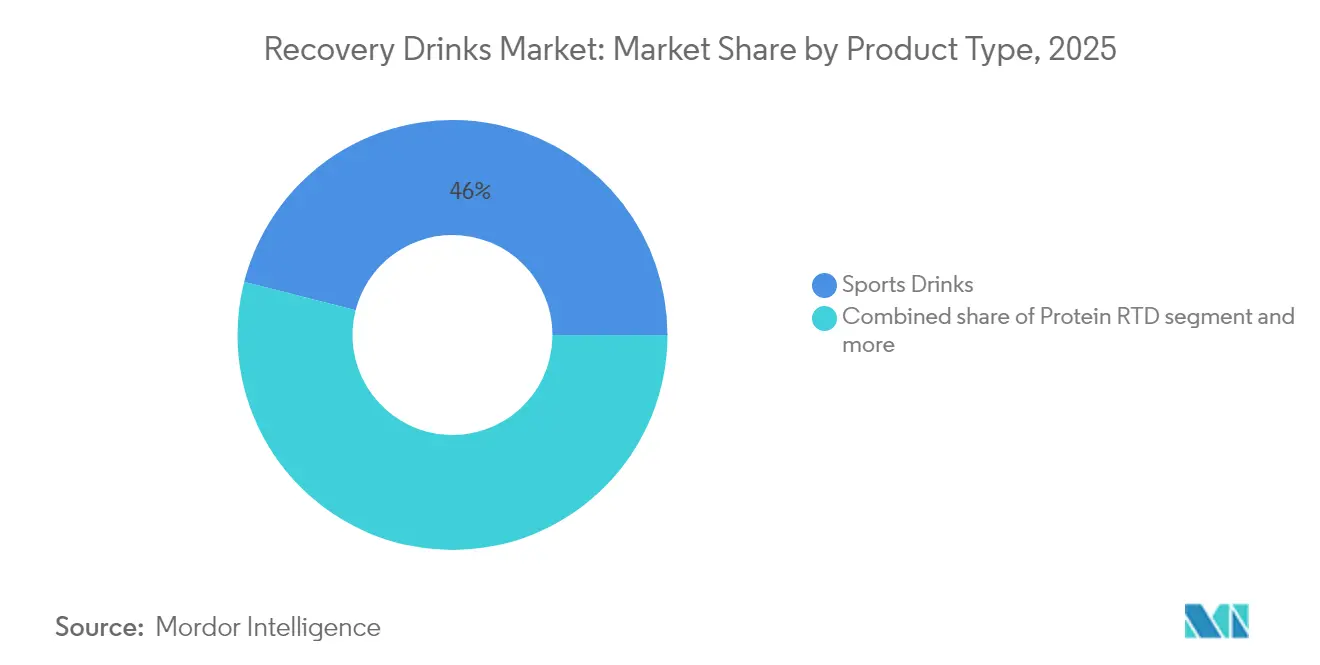

- 製品タイプ別では、スポーツドリンクが2025年のリカバリードリンク市場において46.02%のシェアでトップとなり、一方でプロテインRTDは2031年にかけて最速のCAGR 7.12%を記録すると予測されています。

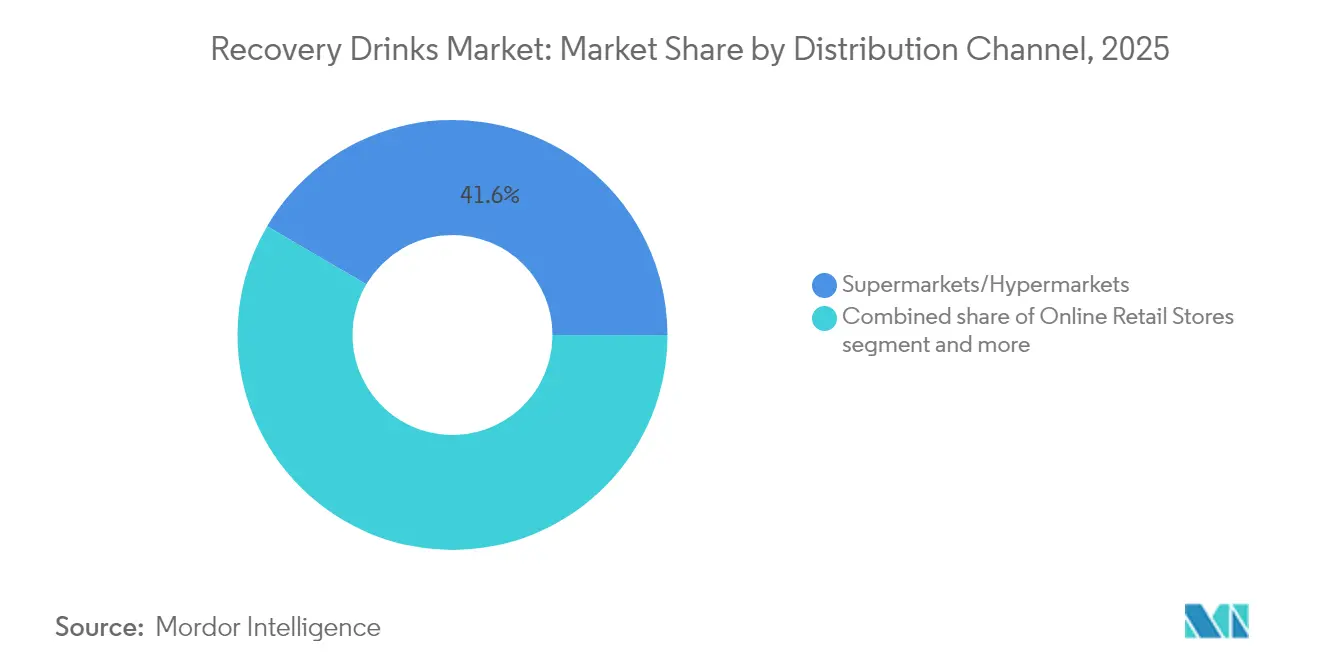

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のリカバリードリンク市場シェアの41.55%を占め、オンライン小売店は2026年から2031年にかけてCAGR 6.23%で拡大する見込みです。

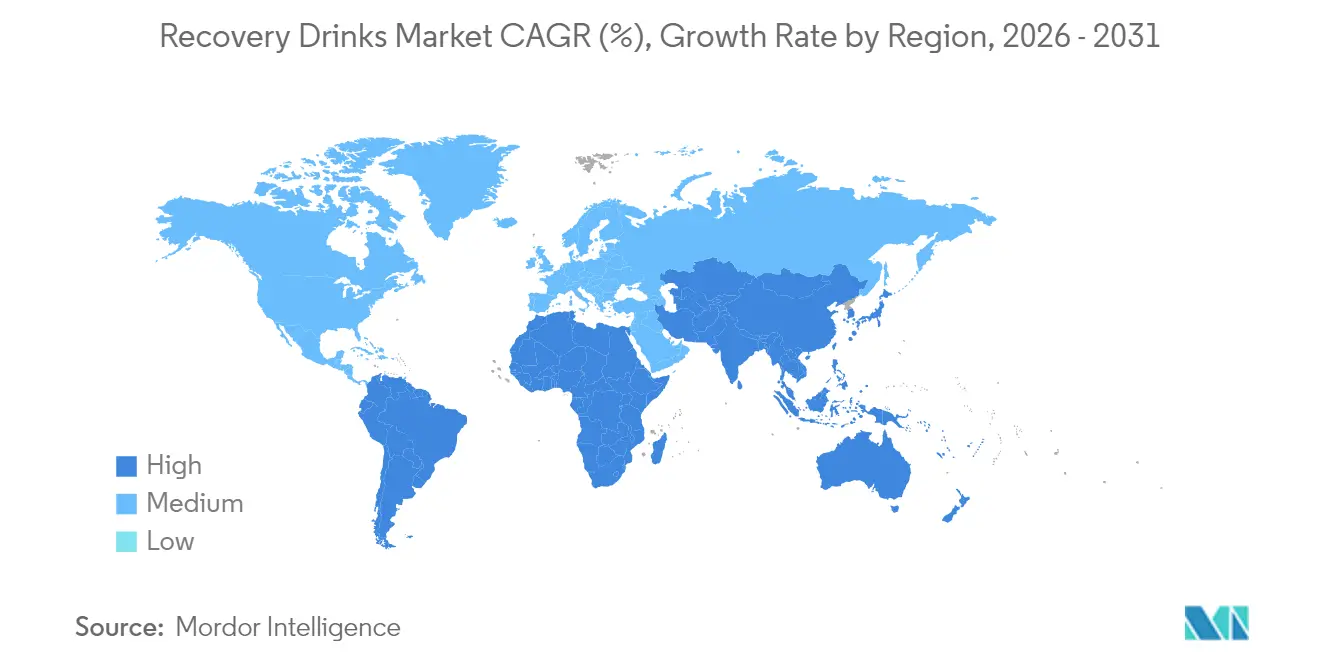

- 地域別では、北米が2025年のリカバリードリンク市場規模の38.62%を占めましたが、アジア太平洋は最も速い地域成長ペースとなるCAGR 7.88%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリカバリードリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持久系スポーツへの参加者数の増加 | +0.9% | 北米、西欧、都市部のアジア太平洋に集中するグローバル | 中期(2〜4年) |

| 健康意識の高い消費者の増加 | +1.2% | グローバル、特に北米、欧州、富裕層が多いアジア太平洋の主要都市 | 長期(4年以上) |

| スポーツ栄養のEコマース販売の拡大 | +0.8% | グローバル、北米と中国が牽引、インドと東南アジアで加速 | 短期(2年以内) |

| エリートアスリートによるブランド支持 | +0.5% | 北米と欧州、ラテンアメリカと中東で台頭 | 短期(2年以内) |

| リカバリーフォーミュレーションのマイクロバイオームへの対応 | +0.7% | 北米と欧州、日本・韓国での早期採用 | 中期(2〜4年) |

| 軍の水分補給に向けた研究の派生応用 | +0.4% | 北米、NATO同盟国および世界の防衛関連企業への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持久系スポーツへの参加者数の増加

2024年、マラソンやトライアスロンへの登録者数が顕著に増加し、運動後30分以内という重要な時間帯におけるリカバリードリンクの消費が急増しました[1]出典:アメリカスポーツ医学会、「ACSMが2025年のフィットネストップトレンドを発表」、acsm.org。この成長は、パフォーマンス向上と疲労軽減のためにタイムリーなリカバリーが重要であるという、アスリート間での意識の高まりを反映しています。スーパーマーケットは、構造化されたリカバリールーティンを実践するレクリエーションランナーを特定のターゲットとして、これらのドリンクのマルチパックをバンドル販売し始めており、健康意識の高い消費者層の拡大に対応しています。100マイルのウルトラ距離トレイルランのようなイベントは、分岐鎖アミノ酸と持続放出型炭水化物の効果を明らかにし、長時間の身体活動における持続的なグリコーゲン補充と筋肉回復における役割を強調しています。一方、世界規模で週30万人が参加する無料の5kmコミュニティランは、カジュアルなアスリートの間でリカバリードリンクの使用を一般化させ、非プロのランナーの間でも運動後の栄養補給の文化を育んでいます。このトレンドに対応して、小売業者はレースバッグに収まる小型ボトルサイズを提供し始めており、衝動買いを促進しながらイベント中のアスリートの実用的なニーズにも応えています。

健康意識の高い消費者の増加

買い物客の71%が選択においてタンパク質含有量を優先し、66%が意識的に糖分摂取を制限しています。世界保健機関が遊離糖類を総エネルギーの10%未満に抑えるよう勧告したことを受け、ブランド各社は電解質ソリューションにステビアやモンクフルーツを積極的に採用しており、これらの天然甘味料は健康的な代替品を求める消費者ニーズに合致しています[2]出典:世界保健機関、「WHOが成人と子どもの糖分摂取量削減を各国に呼びかける」、who.int。新製品のローンチでは、エンドウ豆タンパク質、ココナッツウォーター、天然色素など認識しやすい原材料を前面に打ち出したクリーンラベルが主流となっており、製品処方の透明性を求める健康意識の高い消費者に訴求しています。GLP-1受容体作動薬を使用する成人の間で、カロリーを制限しながらも除脂肪体重を維持することを目的としたタンパク質豊富なレディ・トゥ・ドリンク飲料の売上が急増しており、これらの飲料はタンパク質必要量を満たす便利で効果的な手段を提供しています。規制当局が前面表示の糖分警告に収束する中、消費者の嗜好と進化する規制への準拠の両方に後押しされ、ゼロシュガーSKUの採用が顕著に増加しています。

スポーツ栄養のEコマース販売の拡大

2024年、オンラインプラットフォームは15〜20%の力強い成長を記録しました。この急増により、ダイレクト・トゥ・コンシューマーブランドは従来の棚スペース交渉を回避できるようになりました。これらのブランドは個々のトレーニング強度に合わせた製品ミックスを提供しています。一方、サブスクライブ・アンド・セーブモデルが安定したキャッシュフローを確保する有益な戦略として台頭しています。また、プロテインパウダーと水分補給タブレットをバンドルすることで平均注文単価を引き上げています。これに対応して、実店舗の小売業者はクリック・アンド・コレクトや当日配送などの戦略を採用し、運動後の衝動買いを取り込もうとしています。さらに、ソーシャルコマースのライブストリームがエンターテインメントと即時購入をシームレスに融合させることで、わずか数分で数千ユニットを販売するという販売革命をもたらしています。オンラインプラットフォームはグラム当たりコスト指標の可視性を高め、プロテインと電解質の両カテゴリーにおける価格競争を激化させています。

エリートアスリートによるブランド支持

2024年、米国の大学スポーツ政策の変化により多数のアスリートスポンサーシップへの道が開かれ、リカバリードリンクブランドがZ世代の日常的な語りにシームレスに組み込まれるようになりました。これらのスポンサーシップにより、ブランドはアスリートの影響力を活用して信頼と信用を構築しながら、若い健康意識の高い層に直接アプローチできるようになりました。リオネル・メッシはアスリート・ファウンダーモデルの典型例であり、セレブリティの影響力が優良な棚スペースと高い価格設定につながることを示し、消費者の関心をさらに高めています。従来の広告とは異なり、新フレーバーの共同開発やリアルタイムのトレーニングコンテンツは、共感できる憧れのつながりを求める消費者に深く響く比類ない真正性を育んでいます。リスクを軽減するため、ブランドは様々なスポーツや地域にわたって支持ポートフォリオを拡大し、市場露出に対してバランスの取れたアプローチを確保しています。アスリートとの真の協力関係は購買プロセスを加速させ、ファンが好きなスポーツパーソナリティに触発されてプロ仕様のリカバリールーティンをますます取り入れるようになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖分含有量への懸念と規制上の注目 | -0.6% | 欧州と北米で特に強い圧力を受けるグローバル | 短期(2年以内) |

| プライベートラベルによる価格競争の激化 | -0.5% | 北米と欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| 主要電解質のサプライチェーンの不安定性 | -0.4% | 原材料の中国と南米への依存を抱えるグローバル | 中期(2〜4年) |

| 使い捨てRTDボトルへの反発 | -0.3% | 欧州と北米、都市部のアジア太平洋で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖分含有量への懸念と規制上の注目

2024年、米国食品医薬品局は「健康的」ラベルの基準を更新し、基準量当たりの添加糖類を2グラムに上限設定しました[3]出典:食品医薬品局、「食品表示における『健康的』強調表示の使用」、fda.gov。この動きにより、従来のアイソトニックドリンクの大半が基準を満たさなくなり、メーカーは厳格化されたガイドラインに適合するよう製品を再処方することを余儀なくされています。2016年以降、欧州食品安全機関はスポーツドリンクの健康強調表示申請の87.7%を却下しており、有効性に関連した効能の訴求能力を大幅に制限しています。アルロースとステビアを使用した飲料の再処方には、これらの糖代替品が慎重にバランスを取らないと風味プロファイルに影響を与える可能性があるため、望ましくない後味を回避するための厳格な官能試験が必要です。さらに、世界各地で異なる規制が断片化されたポートフォリオをもたらし、地域固有のフォーミュレーションの必要性からブランドはより高い在庫コストを管理することを強いられています。新しい糖分基準に適応できないブランドは、規制当局と健康意識の高い消費者の両方からますます支持されているコンプライアント・ゼロシュガー代替品に棚スペースを奪われています。

プライベートラベルによる価格競争の激化

小売業者のハウスブランドは、そのスケールと削減されたマーケティング費用を活用して、主要SKUより20〜30%低い価格を設定し、カテゴリーマージンを圧迫しています。これらのプライベートラベル製品は、特に経済的不確実性の時期に、コスト意識の高い消費者に訴求することが多いです。北米では、プライベートラベルのスポーツドリンクが15〜20%の市場シェアを占めており、消費者が手頃な価格を優先する経済低迷期にはこの数字が急増する傾向があります。これに対応して、ブランドメーカーはアダプトゲン、プロバイオティクス、ノートロピクスなど、プライベートラベルが迅速に模倣することが困難なユニークな機能性成分を取り入れています。これらの成分はブランド製品を差別化するだけでなく、健康とウェルネス効果に対する消費者需要の高まりにも対応しています。一方、アルミニウムと紙製カートンはエコフレンドリーな選択肢であるだけでなく、プレミアムな市場ポジショニングを強化し、より高い価格を支払う意欲のある環境意識の高い消費者に訴求しています。しかし、強固な研究開発・マーケティング能力を持たない中小プレーヤーは、プライベートラベルと確立されたブランドの両方と競争するのに苦労しており、統合圧力にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プロテインRTDがリカバリーを再定義

2025年、スポーツドリンクはグローバルリカバリードリンク市場において46.02%のシェアを保持し、市場を支配しています。その優位性は、広範な消費者認知、確立されたアスリートによる支持、コンビニエンスストアとフィットネス小売チャネルの両方での高い視認性によって支えられています。しかし、このセグメントの成長は、糖分削減義務とプライベートラベルブランドとの競争激化という課題により減速しています。これらの課題を乗り越えるため、多くの企業がモンクフルーツなどの天然甘味料を使用した再処方を行い、糖分摂取に対してより注意を払うようになった健康意識の高いアスリートをターゲットにしています。このシフトは、より広い業界トレンドを示しています:パフォーマンス効果を維持しながらもよりクリーンな水分補給ソリューションへの移行です。

プロテインRTDは急速な上昇軌道にあり、2031年にかけてCAGR 7.12%が予測され、他のすべてのリカバリードリンクカテゴリーを上回っています。1本当たり50グラムのホエイプロテインを含むFairlifeのCore Power Eliteなどの製品は、ジム愛好家、サルコペニアを予防しようとする高齢者、栄養豊富な選択肢を求める肥満手術患者の間で人気を集めています。さらに、体重減少中に除脂肪体重の維持を重視するGLP-1薬の使用者もセグメントの成長を後押ししています。アミノ酸吸収を高めることを目的とした菌株や、風味を維持しながら乳糖を低減する最先端のマイクロフィルトレーション技術など、イノベーションが生まれています。エンドウ豆とコメのタンパク質を活用した植物性オプションの導入は、味と食感の改善への継続的な注力と相まって、セグメントの訴求力を広げています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売が棚のダイナミクスを変革

2025年、スーパーマーケットはリカバリードリンク市場の収益の41.55%を確保し、高い視認性と衝動買いを活用して運動後のニーズを支配しています。製品の戦略的な配置とプロモーションキャンペーンが、利便性を求める消費者へのアピールをさらに高めています。オンラインのトレンドに対抗するため、実店舗チェーンはクリック・アンド・コレクトサービスと当日配送を採用し、来店客数の増加とバスケットサイズの拡大を目指しています。これらのサービスは時間に敏感な顧客に対応しながら、店内ショッピング体験を維持しています。日本や韓国のような人口密集地域では、コンビニエンスストアが自動販売機を活用して24時間いつでもアクセスできるようにし、ウェアラブルで追跡されたワークアウトに基づいてジオターゲティングされた割引を提供するロイヤルティアプリを活用しています。専門ジムやイベントは、そのニッチな規模にもかかわらず、プレミアムな試用拠点として機能し、消費者に高品質な製品をサンプリングする機会を提供することで、より広い採用を促し購買決定に影響を与えています。

オンライン小売はCAGR 6.23%を誇る最も成長の速いチャネルです。この成長は、定期配送を促進するAmazonのサブスクライブ・アンド・セーブのようなプラットフォームと、個人の嗜好に合わせた提案を行うデータドリブンなパーソナライゼーションへの注力によって牽引されています。ダイレクト・トゥ・コンシューマーで販売するブランドは消費動向に関するインサイトを活用してフレーバーを革新し、インフルエンサーがライブ配信する限定版を迅速に完売させ、限定感と緊迫感を生み出しています。ソーシャルコマースの台頭により、ブランドは特に透明な価格設定を背景に機能的な効果とサステナブルな包装を強調する圧力を感じています。このトレンドは、インタラクティブで魅力的なフォーマットがどのように売上を促進できるかを示す中国のライブストリーミングモデルで特に顕著であり、現在西洋市場でも波紋を広げています。従来の小売が課題に直面する一方で、バンドル提供による拡大とEコマースの利便性は明らかであり、消費者により大きな柔軟性と価値を提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、北米はリカバリードリンク市場収益の38.62%という大きなシェアを占めました。この優位性は、同地域に根付いたジム文化、活発な大学スポーツシーン、そして米国食品医薬品局の2グラム糖分ガイドラインに沿ったゼロシュガーSKUの早期採用に起因しています。しかし、競争環境はますます激しくなっています。倉庫型クラブとEコマースの巨人がプライベートラベル競争を激化させ、マージンを圧迫しています。これに対応して、確立されたブランドは成分の差別化とアスリートとのパートナーシップ構築へとシフトしています。カナダはバイリンガル表示要件による追加コストとロールアウトの遅延に苦慮しており、メキシコはフィットネス参加者が増加する中でも経済サイクルによる数量の変動に直面しています。

アジア太平洋は2031年にかけてCAGR 7.88%が予測され、グローバルをリードする見込みです。この成長は、中国のスポーツ栄養における力強い二桁成長とインドの新興中産階級によって牽引されています。中国の特殊食品に対する合理化された登録制度は輸入の急増を促進していますが、中小ブランドにとってはコンプライアンスコストの増加という代償を伴っています。インドでは、小売業の断片化により、Eコマース、モダントレード、伝統的なキラナストアをシームレスに統合したハイブリッド流通アプローチが必要とされています。日本は高齢化する人口のニーズと確立された機能性飲料文化を革新的に融合させ、シニア向けに調整されたレディ・トゥ・ドリンク(RTD)製品にコラーゲンとプロバイオティクスを配合しています。韓国はKウェルネスの波に乗り、フレーバーと機能性成分における地域の嗜好を形成しています。欧州の状況は、厳格なサステナビリティ義務と欧州食品安全機関による厳格な強調表示承認によって特徴付けられています。これらは強力な参入障壁を生み出す一方で、それを乗り越えたブランドはプレミアムな棚ポジショニングという報酬を得ています。ドイツと英国が消費をリードしていますが、南欧はジム会員数の急増に後押しされて急速に追いついています。北欧のデポジット返却インフラはリサイクル素材義務を推進し、PETからの急速な転換をもたらしています。東欧は成長機会を提供していますが、地政学的な通貨リスクが価格戦略を複雑にしています。

南米では、ブラジルのサッカー熱が需要の大部分を牽引しています。しかし、インフレと通貨切り下げが消費者をプライベートラベルと小型パックサイズへと向かわせています。コロンビアとチリの両国でジム会員数が急増していますが、断片化した物流が迅速な在庫回転を妨げています。アルゼンチンのマクロ経済的課題は投資を抑制し、ブランドに輸入または地域内での委託製造を余儀なくさせています。中東とアフリカは、エリートな機会と手頃な価格という課題が並存する二極化した状況を呈しています。アラブ首長国連邦とサウジアラビアは、グローバルなスポーツイベントとジムインフラへの投資を積極的に行い、プレミアムなゼロシュガーRTDをいち早く採用しています。南アフリカは確立された小売業の場を誇り、安定した成長を確保していますが、数量を制限する経済格差に苦慮しています。ナイジェリアは広大な人口を抱え、コールドチェーン物流の克服と購買力の向上という課題を条件に、より明るい未来への可能性を秘めています。一方、トルコとモロッコは重要な製造拠点として台頭していますが、通貨変動と政治的不確実性という課題を抱えています。

競争環境

リカバリードリンク市場は中程度の集中度を示しています。PepsiCoとThe Coca-Cola Companyは、ゼロシュガーラインの拡充と100%リサイクルPET包材の展開によって市場ポジションを強化し、より健康的でサステナブルな選択肢を求める消費者嗜好の進化への対応を示しています。Abbott Nutritionは医療分野での実績を活かし、臨床的なリカバリーを目的としたプロテインRTDを戦略的にマーケティングし、健康とウェルネスをサポートする機能性飲料を求める高齢消費者をターゲットにしています。一方、GainfulやTransparent Labsのような破壊的プレーヤーはサブスクリプションモデルとダイレクト・トゥ・コンシューマーのパーソナライゼーションを活用し、個々の消費者ニーズに対応したカスタマイズされたソリューションを提供することで収益性の高いニッチを開拓しています。

防衛研究機関との協力により、最先端の水分補給モニタリングが一般アスリートにも導入され、確立されたプレーヤーにとって買収機会と新たな知的財産の道筋を提供しています。これらの進歩は製品提供を強化するだけでなく、ブランドをリカバリードリンク市場のイノベーターとして位置付けています。GlanbiaのRTDにおけるクレアチン安定化の突破口は、これまで見過ごされていたサブカテゴリーへの道を開き、業界における長年の課題に対処し新たな成長可能性を解き放っています。M&Aの状況は活発です:Celsius Holdingsは女性中心のブランドを18億米ドルで買収して注目を集め、ポートフォリオを拡大して成長する人口層に対応し、Keurig Dr Pepperはライフスタイル・エナジーブランドの過半数株式を取得し、市場プレゼンスを多様化するためにリカバリーポートフォリオを拡充しました。

ブランドはロイヤルティプログラムにおいてリカバリードリンクと補完的なSKUをバンドルすることで、プライベートラベル価格によるマージン圧縮に対抗しています。この戦略は消費者の維持を促進するだけでなく、リピート購入を促しブランドロイヤルティを育むことでバスケット全体の価値を高めます。今日の市場では、リサイクル可能なアルミニウム、紙製ボトル、詰め替えパイロットなどのサステナビリティ施策は、単なる付加価値から重要な競争差別化要因へと進化しています。これらの取り組みは、購買決定とブランド認知にますます影響を与える環境に優しい慣行への消費者の高まる重視に沿うための企業による積極的なアプローチを反映しています。

リカバリードリンク業界リーダー

PepsiCo Inc.

Glanbia PLC

The Coca-Cola Company

Otsuka Pharmaceuticals

SiS(Science in Sport)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Huelがスパークリングの12オンス機能性飲料、Daily Greens レディ・トゥ・ドリンク(RTD)を発売しました。この飲料はHuelの従来のパウダーを便利なウェルネスオプションに変換し、42種類のビタミン、ミネラル、スーパーフード、アダプトゲン、4gの食物繊維を含んでいます。わずか25カロリーで糖分1gのこの飲料は、鉄分、B12、ビタミンCの含有量により、精神的明晰さ、免疫力、腸内健康、エネルギーを促進します。フレーバーはアップル・キュウリ・ミント、ピーチ・ハイビスカス、ブルーベリー・レモン・ライムです。

- 2025年9月:Alex CooperのUnwell HydrationがTargetで独占的に「Unwell Hydration with Protein」をデビューさせました。ホエイプロテインアイソレートから作られたこの16オンスの飲料は、水分補給とリカバリーをシームレスに融合させています。各ボトルには10gのタンパク質、740mgの電解質、3種類のビタミンB、60カロリー、わずか2gの糖分が含まれています。ラズベリーメロン、スイカストロベリー、ピーチタンジェリンのフレーバーで展開されるこの飲料の透明で速吸収のフォーミュレーションは、多機能飲料を求めるアクティブな消費者に対応し、ブランドの2024年電解質ラインを基盤としています。

- 2025年3月:Red Bull GmbHがF45 Training Australiaと独占パートナーシップを締結しました。このコラボレーションにより、Red Bullは180以上のスタジオロケーションの公式エナジードリンクパートナーとして位置付けられ、従来のエクストリームスポーツへの注力を超えて機能性フィットネスへの参入を果たしました。

- 2025年1月:RECOVER 180がストロベリーバナナとロケットポップの2つの新フレーバーを発表しました。ストロベリーバナナフレーバーは熟したイチゴの甘さとクリーミーなバナナの風味を融合させ、ロケットポップはチェリー、レモン、ベリーのノートが弾けます。有機ココナッツウォーターから作られ、電解質、ビタミン、抗酸化物質が豊富に含まれたわずか15カロリーの16.9オンスボトルは、添加糖類、化学物質、保存料を含まないバランスの取れた水分補給を確保します。

グローバルリカバリードリンク市場レポートの範囲

グローバルリカバリードリンク市場は、製品タイプ別(RTDおよびパウダーを含む)、カテゴリー別(アイソトニック、ハイポトニック、ハイパートニックドリンクを含む)、流通チャネル別(スーパーマーケット・ハイパーマーケット、スポーツ栄養チェーン、コンビニエンスストア、オンライン小売店、その他を含む)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカを含む)にセグメント化されています。

| 炭水化物ベース |

| プロテインRTD |

| スポーツドリンク |

| 電解質ベースドリンク |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンス・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 炭水化物ベース | |

| プロテインRTD | ||

| スポーツドリンク | ||

| 電解質ベースドリンク | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のリカバリードリンク市場の規模はどのくらいですか?

リカバリードリンク市場規模は2026年に319億4,000万米ドルであり、2031年にかけてCAGR 5.72%の見通しです。

最も成長が速い製品タイプはどれですか?

プロテインRTDが最も成長の速いセグメントであり、2031年にかけてCAGR 7.12%と予測されています。

最も高い成長率を示す地域はどこですか?

アジア太平洋が予測CAGR 7.88%でリードしており、中国のフィットネスブームとインドの新興中産階級によって牽引されています。

オンラインチャネルは流通をどのように変えていますか?

Eコマースとサブスクリプションモデルは棚スペースへの依存を低減し、パーソナライゼーションを向上させ、2031年にかけてCAGR 6.23%で成長すると予測されています。

このリカバリードリンク市場レポートはどの年をカバーしていますか?

本レポートは2019年、2020年、2021年、2022年、2023年、2024年のリカバリードリンク市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のリカバリードリンク市場規模も予測しています。

最終更新日: