包装自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 86.64 十億米ドル |

| 市場規模 (2031) | 122.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

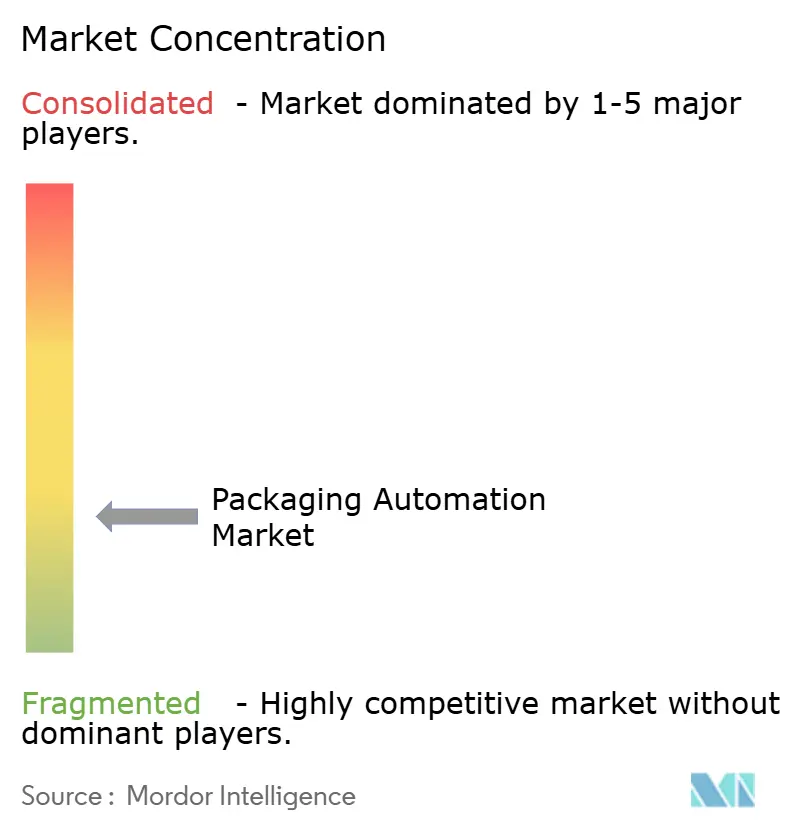

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装自動化市場分析

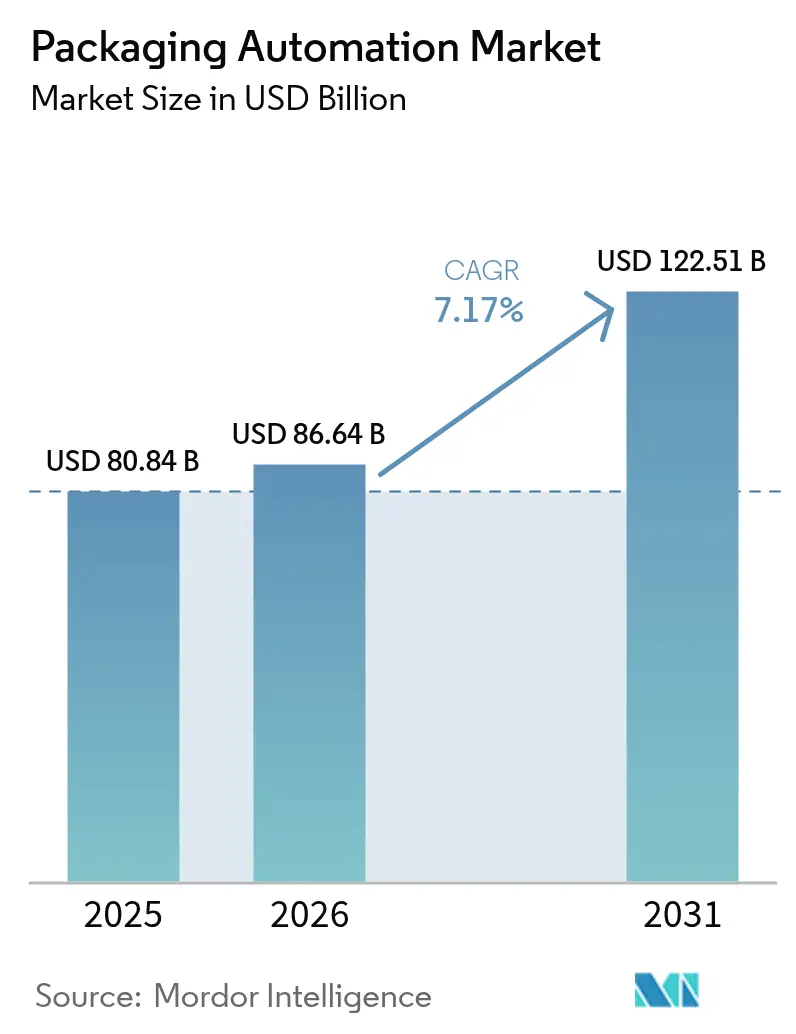

包装自動化市場規模は2025年に808億4,000万米ドルと評価され、2026年の866億4,000万米ドルから2031年には1,225億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.17%です。インテリジェント製造システムへの継続的な投資が労働力不足を縮小し、ライン精度を向上させ、高まる規制要件を満たしています。同セクターは、厳格な医薬品シリアライゼーションと重なる電子商取引の取引量増加の恩恵を受けており、スループットとトレーサビリティのバランスをラインに求めています。北米がリーダーシップを維持する一方、アジア太平洋地域は中国の数十億ドル規模のロボット投資に支えられ、最も急速な拡大を遂げています。ハードウェアが依然として収益を支配していますが、ユーザーが所有権よりも稼働時間の保証を求めるにつれ、サービス中心の成果ベースモデルが加速しています。段ボール、折りたたみカートン、マテリアルハンドリングサプライヤー間の統合が顧客基盤を拡大し、自動化プロバイダーに新たな規模をもたらしています。

主要レポートのポイント

- 製品タイプ別では、ケース包装が2025年の包装自動化市場シェアの31.74%を占め、パレタイジングは2031年に向けて11.94%のCAGRで成長軌道にあります。

- エンドユーザー別では、食品セクターが2025年に28.07%の収益シェアでリードし、医薬品は2031年まで11.55%のCAGRが見込まれています。

- 自動化レベル別では、半自動化ラインが2025年の包装自動化市場規模の38.12%を占め、完全自動化システムは2026年~2031年の間に12.41%のCAGRで拡大する見込みです。

- ソリューション別では、ハードウェアが2025年の包装自動化市場規模の49.63%のシェアを占め、サービスは2031年に向けて9.05%のCAGRで最も成長の速いセグメントを代表しています。

- 包装ステージ別では、二次包装が2025年の包装自動化市場シェアの41.05%を獲得し、2031年まで9.78%のCAGRで前進しています。

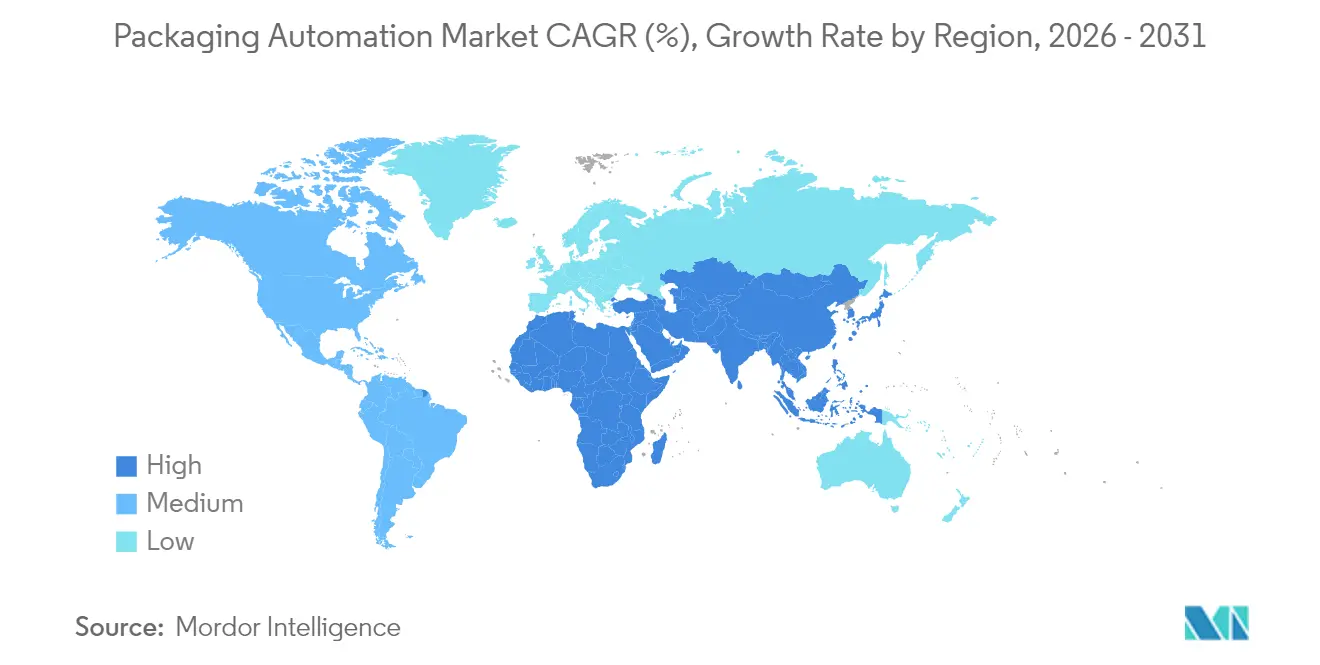

- 地域別では、北米が2025年の包装自動化市場シェアの33.78%を占め、アジア太平洋地域は2031年に向けて10.32%のCAGRで成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料、医薬品、電子商取引全体での採用拡大 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2~4年) |

| 高速二次包装に対する電子商取引の需要 | +1.8% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| ロボット導入を加速させる労働力不足 | +1.5% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AI主導の予知保全 | +0.9% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 中小企業向けモジュール式協働ロボットセル | +0.7% | グローバル、欧州およびアジア太平洋地域で最も強い | 長期(4年以上) |

| サステナビリティ主導の材料削減自動化 | +0.6% | 欧州主導、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料、医薬品、電子商取引セクター全体での自動化採用の拡大

医薬品ラインが大量食品生産と並んで柔軟な小ロットフォーマットを求める中、2024年には包装機械の出荷量が増加しました。医薬品メーカーは2025年に個別化医療包装を可能にするための施設アップグレードに1,600億米ドルを投じる予定です。電子商取引フルフィルメントセンターは数千種類の箱のバリエーションを生み出す適正サイズ化システムを採用し、段ボール使用量を半減させながら労働生産性を向上させています。あるセクターで実証されたソリューションが別のセクターに移行するにつれ、業界横断的な技術移転が加速し、包装自動化市場への浸透が促進されています。この複合的な勢いが、限られたダウンタイムでSKUクラス間を切り替えられる適応型ロボットと統合ビジョンへの需要を増幅させています。

電子商取引による高速二次包装への需要

モバイルロボットと組み合わせた適正サイズ箱システムが、ある物流拠点の生産性を数ヶ月以内に97%向上させ、二次包装が重要な効率化レバーとなっていることを示しています。[1]Packsize、「効率化へのスプリント | パフォーマンスヘルス」、packsize.com可変寸法自動化は現在、包装自動化市場の41.42%を占めており、混合注文を高速処理する必要性を反映しています。アジア太平洋地域の急増するオンライン小売売上高は、2024年に地域の設備投資を180億米ドルに拡大させると予測されています。欧州および北米のオムニチャネルモデルと相まって、この変化はライン速度、ソフトウェアオーケストレーション、および人間工学的パレタイジングに持続的な圧力をかけ、包装自動化市場全体での継続的なアップグレードを促進しています。

ロボット導入を加速させる労働力不足

倉庫の慢性的な欠員と賃金上昇により、ロボットはオプションからミッションクリティカルな存在へと位置づけが変わっています。コンベヤーセグメントだけでも、企業がマテリアルフローを自動化するにつれ、2026年までに100億7,000万米ドルを超えると予測されています。ABBのOmniVance協働機械テンディングセルは、人間のテンディング時間を60%削減し、より高付加価値な作業のための能力を解放できます。あるコーヒーロースターは、1日1,500箱を処理し1年以内に投資回収を達成した協働ロボットパレタイザーを導入した後、8名のオペレーターを再配置しました。中規模工場での成功事例が知覚リスクを低下させ、中小企業間でのより広範な採用を促し、包装自動化市場全体を押し上げています。

ダウンタイムを削減するAI主導の予知保全

センサーデータを分析する機械学習アルゴリズムが、保全を固定間隔から状態ベースのイベントへと移行させ、予期せぬ停止を削減しています。研究では、包装ラインに予測モデルを導入した後、ダウンタイムと保全コストが大幅に削減されることが記録されています。ABBは自動化ポートフォリオ全体に100以上のAIプロジェクトを組み込んでおり、予知インサイトが付加サービスではなく標準機能になりつつあることを示しています。クラウド診断は、社内エンジニアリングが不足しているサイトへのリモートサポートも可能にし、高度な自動化へのアクセスを拡大しています。生成AIと組み合わせたデジタルツインが故障シミュレーションと推奨アクションを洗練させ、包装自動化市場のより多くの部分で高度なメンテナンスを実現可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストとサイバーセキュリティリスク | -1.2% | グローバル、発展途上市場でより強い | 短期(2年以内) |

| 熟練オペレーターの不足 | -0.8% | グローバル、先進市場で深刻 | 中期(2~4年) |

| 独自ソフトウェアへのベンダーロックイン | -0.5% | グローバル、中小企業に影響 | 長期(4年以上) |

| 衛生ゾーン向け認定オープンソースビジョンライブラリの不足 | -0.3% | グローバル、食品・飲料および医薬品に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストとサイバーセキュリティリスク

フルスケールの包装セルは、多くの中小企業が難しいと感じる多額の初期費用を必要とします。同時に、接続性の向上により運用技術がサイバー脅威にさらされており、製造業は産業インシデントの4分の1以上を占めています。企業は自動化ハードウェアと多層セキュリティの両方に投資しなければならず、予算を圧迫し採用を遅らせています。サービスとしてのロボット(RaaS)モデルは、支出をOPEXに移行し、サブスクリプション内でサイバーセキュリティを管理することで、この二重のハードルに対処しています。このアプローチはバランスシートへの影響を軽減しますが、包装自動化市場全体に普及する前に市場教育がまだ必要です。

熟練オペレーターの不足

ハイミックスでAI対応の設備は、ロボットを微調整し、ダッシュボードを解釈し、エッジケースのトラブルシューティングができる技術者への需要を高めています。ABBはマドリードにモバイルロボット工学の新しいトレーニング施設を開設し、オペレーターのスキルアップを図っており、ベンダーが教育支援へとシフトしていることを示しています。急速な工業化を遂げている市場では、職業訓練プログラムが技術の展開に遅れをとっているため、より深刻な問題を抱えています。ロボットのセットアップ時間を最大80%削減するノーコードおよびローコードインターフェースが、このギャップを縮小するために登場しています。それでも、人材不足は再スキリングの成果が需要に追いつくまで、包装自動化市場のCAGRの足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ケース包装の優位性にもかかわらずパレタイジングがイノベーションを牽引

ケース包装は2025年の包装自動化市場シェアの31.74%を占め、流通中の商品保護における重要な役割を強調しています。サステナビリティが薄い段ボールと精密な接着剤塗布を推進する中、ケースセグメント内の成長は安定しています。パレタイジングは収益規模では小さいものの、11.94%のCAGRで拡大しています。FANUCの新型CRX-25iA協働ロボットは30kgの荷物を扱えるため、セルのフットプリントを縮小しながら使いやすいティーチペンダントを提供しています。協働ロボットはコミッショニングを短縮し、作業者の人間工学を改善し、このセグメントをより広い自動化採用の先行指標としています。

上流では、充填機が柔軟な無菌フォーマットで個別化治療に対応するため、医薬品投資を獲得しています。ラベリングラインは、医薬品や飲料の規制トレーサビリティを満たすシリアライゼーションモジュールを追加しています。軽量フィルムの進歩を背景にラッピングとキャッピングが増加しており、バンディング技術はパイロット展開でプラスチックを80%削減しています。バギングラインは、硬化したHardox鋼が耐用年数を延ばす研磨材料セクターで足場を固めています。これらの製品間の相互作用は、複数のタスクを適応型包装自動化市場ソリューションに融合するエンドツーエンドセルへの移行を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医薬品の成長が食品セクターのリーダーシップを超えて加速

食品メーカーは2025年の包装自動化市場の28.07%を占め、大量SKUと厳格な衛生基準の恩恵を受けています。ベースラインは小さいものの、注射剤治療の増加に伴い、医薬品包装は11.55%のCAGRが見込まれています。Syntegonのファーマタグ2025ラインは、短いランを処理するためにフォーマットを素早く切り替えながら、厳格な無菌状態で液体を充填します。アジア太平洋地域の飲料ラインは、増加する中産階級の需要を満たすために高速缶詰とスリーブ加工を導入しています。

パーソナルケアブランドは、自動化されたマルチラインオーダーピッキングによって実現される豪華なカスタムパックに注力しています。化学品メーカーは、Festoの防爆認定アクチュエーターを活用して、攻撃的な媒体への露出を制限するために密閉充填とシーリングを採用しています。医薬品シリアライゼーションが偽造品対策のために消費財に移行するにつれ、技術の相互乗り入れが加速し、包装自動化市場の応用範囲が広がっています。

自動化レベル別:協働システムが半自動化から完全自動化への橋渡しをする

半自動化セルは2025年の包装自動化市場規模の38.12%を構成し、柔軟性のために手動ステップが残る実用的な中間点となっています。完全自動化ラインは、人間の調整なしに可変SKUに対応するAIパスプランニングとセンサーフュージョンに牽引され、12.41%のCAGRで成長しています。協働システムはこの移行を示しています。GoFa協働ロボットはオペレーターの傍らで製品をバンドし、職場の負担を軽減しながらプラスチックを80%削減しています。

Bob's Red Millで見られたような1年未満の投資回収期間が、従来型の工場でも採用を動機づけています。Zimmer GroupのZiMoのようなモジュール式プラグアンドプレイ協働ロボットセルにより、中小企業はコーディングの専門知識なしに自動化を追加できます。このトレンドは、協働プラットフォームが半自動化から完全自動化へのゲートウェイであることを示しており、包装自動化市場内の成長を強化しています。

ソリューション別:サービスの成長が産業の成熟を示す

ハードウェアは2025年に収益の49.63%を獲得しましたが、サービスは9.05%のCAGRを記録しました。サービスとしてのロボット(RaaS)は200,000生産時間にわたって99.8%の稼働率を提供し、パフォーマンス保証モデルを実証しています。ソフトウェアプラットフォームはSCADA、MES、および分析を統合し、ハードウェアを自己最適化ラインに変換します。サービスの包装自動化市場規模は、ライフサイクル契約が設置、AIアップグレード、および予知保全をカバーするにつれ、より急速に拡大すると予測されています。

ABBは欧州ロボティクスハブに2億8,000万米ドルを割り当て、実現可能性からリモート診断までをカバーする統合サービス提供を開発しています。ブラウンフィールドサイトがスループットを中断せずに近代化するにつれ、改修プロジェクトが増加しています。予測スペアパーツ調達とクラウド連携保全ダッシュボードは、成熟した包装自動化市場においてサービスがベンダーを差別化する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装ステージ別:二次包装が全指標でリードする

二次包装は2025年の包装自動化市場シェアの41.05%を占め、最速の9.78%のCAGRを記録しています。電子商取引の取引量が、適正サイズカートン、自動ボイドフィル、ビジョンガイドパレタイジングへの需要を支えています。一次包装は、汚染のない処理を義務付けるFDAの無菌ガイドラインに沿って、無菌充填機とシーラーに投資しています。三次自動化はパレットラッピングとラベリングをカバーし、機械ビジョンがすべてのユニットを検査します。これは100%品質を確保するために53台のカメラシステムを設置した乳製品工場で見られます。

統合されたステージデータがクローズドループ最適化を可能にします。予測アルゴリズムは、上流の充填機が遅くなると二次ラインの速度を調整し、フローを維持します。このようなオーケストレーションが、包装自動化市場全体でコストとサービス改善の主要レバーとしての二次包装の地位を確固たるものにしています。

地域分析

北米は2025年の包装自動化市場に33.78%を貢献し、高度な製造インフラとFDAシリアライゼーション義務を活用しています。製薬メーカーは2025年中に施設アップグレードに1,600億米ドルを支出し、クリーンルーム対応ロボットへの需要を維持します。ABBのミシガン州での2,000万米ドルの拡張は、地域顧客へのベンダーのコミットメントを強調しています。電子商取引フルフィルメントハブが急増し、適応型二次包装への要求を増幅させています。

アジア太平洋地域は2031年まで10.32%のCAGRで最も成長の速い地域です。中国は2024年に産業用ロボットに66億米ドルを支出し、ロボット密度を倍増させるという政策的野心を反映しています。上海のProPak 2025はスマート包装ソリューションで2,500社以上の出展者を集め、同地域が手動ラインからデジタル工場へとシフトしていることを示しています。Estun Automationなどの国内サプライヤーが競争力のある価格のロボットアームでシェアを獲得し、包装自動化市場を地域的に拡大しています。

欧州はサステナビリティ規制とインダストリー4.0補助金を通じて採用を推進しています。スウェーデンのある施設は自動バンディングによりプラスチックラップを80%削減し、循環経済目標を達成しました。ドイツの先進機械メーカーはAIモジュールを追加して輸出競争力を維持しています。その他の地域では、中東・アフリカが食料安全保障を強化するために自動化された乳製品ラインをパイロット展開し、南米のブラジルの工場は増大する地域飲料需要に対応するためにパレタイザーを導入しています。これらの多様な取り組みが、世界の包装自動化市場のフットプリントを集合的に拡大しています。

競争環境

包装自動化市場は断片化しています。ロボット工学のリーダーであるABB、FANUC、KUKAは広範なサービスネットワークとAIの専門知識を活用してターンキーセルを供給し、Syntegon、ULMA、Multivacはセクター固有の衛生とフォーマットのニーズに合わせた機器を提供しています。統合されたハードウェアとソフトウェアの提供が差別化要因です。ABBとMettler-Toledoの提携は、ラボスケールをロボットに接続し、分析機器と包装ラインの融合を示しています。

M&Aが2024年のバリューチェーンを再形成しました。Smurfit KappaとWestRockが127億米ドルで合併し、統合された工場全体で標準化された自動化を促進する規模を生み出しました。International PaperがDS Smithを72億米ドルで買収し、同様の統合を推進しました。大規模クライアントが仕様を同期させるにつれ、自動化ベンダーが恩恵を受け、グローバルなフットプリント全体で反復可能なセル展開が可能になっています。

ディスラプターはプラグアンドプレイ協働ロボットとサブスクリプションモデルに注力しています。FornicのRaaSプラットフォームは200,000生産時間を99.8%の稼働率で記録し、顧客の設備投資(CAPEX)を削減しています。ZimmerのフレキシブルなZiMoセルは事前設定済みで出荷され、現場でのエンジニアリングを削減しています。競争環境は、技術的な深みと展開の簡便さを融合させたサプライヤーを評価しており、包装自動化市場が成熟するにつれてこのダイナミクスは激化すると予想されます。

包装自動化産業のリーダー

Multivac Group

Coesia SpA

ULMA Packaging

Syntegon Technology

Swisslog Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ProMachがDJS Systemsを買収し、高速使い捨て食品包装自動化に参入しました(ProMach)。

- 2025年2月:CMC Packaging AutomationがMondiと提携し、持続可能な電子商取引包装ソリューションを先駆けて開発しました(Mondi)。

- 2025年2月:ProMachがBDT Capital Partnersからの新規投資を発表し、買収と技術開発の資金調達を行いました(ProMach)。

- 2024年8月:Duravant LLCがT-TEK Material Handlingを買収し、パレタイジング技術をポートフォリオに追加しました(Packaging World)。

世界の包装自動化市場レポートの範囲

包装自動化とは、人間の補助を必要とせずに製品を包装する手順を指します。本調査は、包装自動化市場の現在の成長、機会、および課題を分析・理解することを目的としています。

市場分析の範囲は、製品タイプ(充填、ラベリング、ケース包装、バギング、パレタイジング、キャッピング、ラッピング、その他の製品タイプ)、エンドユーザー(食品、飲料、医薬品、パーソナルケアおよびトイレタリー、産業・化学品、その他のエンドユーザー)、および地域(北米〔米国およびカナダ〕、欧州〔英国、フランス、ドイツ、イタリア、スペイン、その他の欧州〕、アジア太平洋〔中国、日本、インド、オーストラリア、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、アルゼンチン、メキシコ、その他のラテンアメリカ〕、中東、およびアフリカ〔サウジアラビア、南アフリカ、エジプト、その他の中東・アフリカ〕)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| 充填 |

| ラベリング |

| ケース包装 |

| バギング |

| パレタイジング |

| キャッピング |

| ラッピング |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケアおよびトイレタリー |

| 産業・化学品 |

| その他のエンドユーザー |

| 完全自動化ライン |

| 半自動化ライン |

| 協働型・ハイブリッドシステム |

| ハードウェア(ロボット、コンベヤー、センサー) |

| ソフトウェア(SCADA、MES、分析) |

| サービス(設置、保全、改修) |

| 一次包装自動化 |

| 二次包装自動化 |

| 三次包装・ライン末端自動化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | 充填 | ||

| ラベリング | |||

| ケース包装 | |||

| バギング | |||

| パレタイジング | |||

| キャッピング | |||

| ラッピング | |||

| その他の製品タイプ | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケアおよびトイレタリー | |||

| 産業・化学品 | |||

| その他のエンドユーザー | |||

| 自動化レベル別 | 完全自動化ライン | ||

| 半自動化ライン | |||

| 協働型・ハイブリッドシステム | |||

| ソリューション別 | ハードウェア(ロボット、コンベヤー、センサー) | ||

| ソフトウェア(SCADA、MES、分析) | |||

| サービス(設置、保全、改修) | |||

| 包装ステージ別 | 一次包装自動化 | ||

| 二次包装自動化 | |||

| 三次包装・ライン末端自動化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

包装自動化市場の現在の規模はどのくらいですか?

包装自動化市場は2026年に866億4,000万米ドルであり、2031年までに1,225億1,000万米ドルに達すると予測されています

2025年から2031年の間に包装自動化市場に期待される年平均成長率(CAGR)はどのくらいですか?

産業収益は2026年から2031年の期間に7.17%のCAGRで増加すると予測されています

包装自動化において最も急速に拡大している地域はどこで、そのペースはどのくらいですか?

アジア太平洋地域が最も急速に成長している地域であり、中国がロボット投資を加速させる中、2031年まで10.32%のCAGRで前進する見込みです

最も高い成長ポテンシャルを示すエンドユーザーセグメントはどれですか?

医薬品包装は、柔軟なシリアライゼーション生産を目的とした米国の工場アップグレードへの1,600億米ドルの投資に牽引され、11.55%のCAGRが見込まれています

二次包装自動化が最大の投資を集めているのはなぜですか?

二次包装は市場収益の41.05%を占め、適正サイズ箱詰めとロボットパレタイジングが大きな電子商取引の生産性向上をもたらすため、9.78%のCAGRで成長しています

サービスとしてのロボット(RaaS)モデルは採用にどのような影響を与えていますか?

200,000生産時間にわたって99.8%の稼働率を提供するサブスクリプション提供が資本障壁を低下させ、特に中小企業の間での展開を加速させています。

最終更新日: