自動液体充填機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

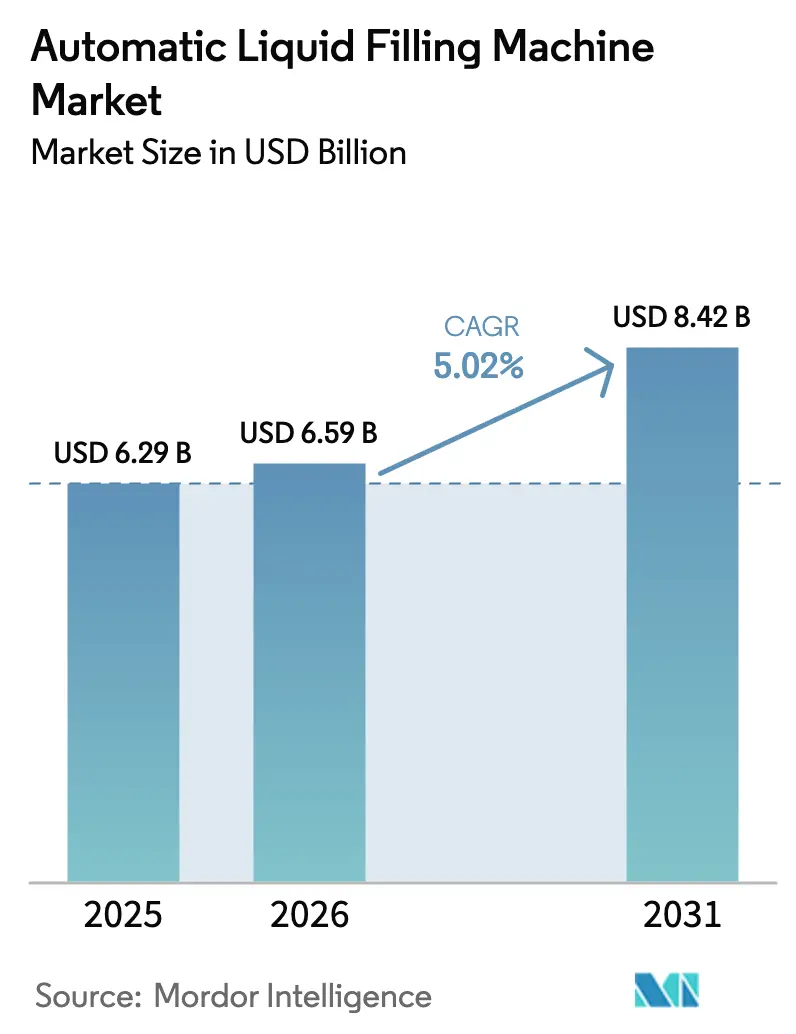

| 市場規模 (2026) | 6.59 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

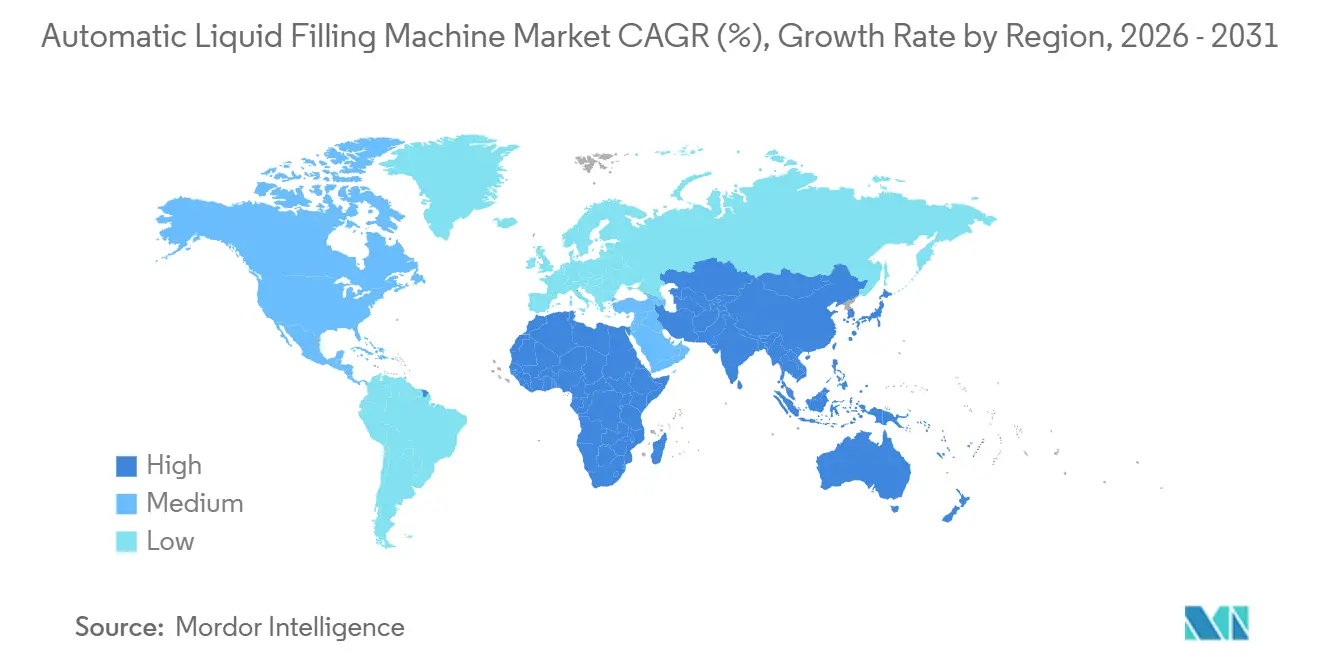

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

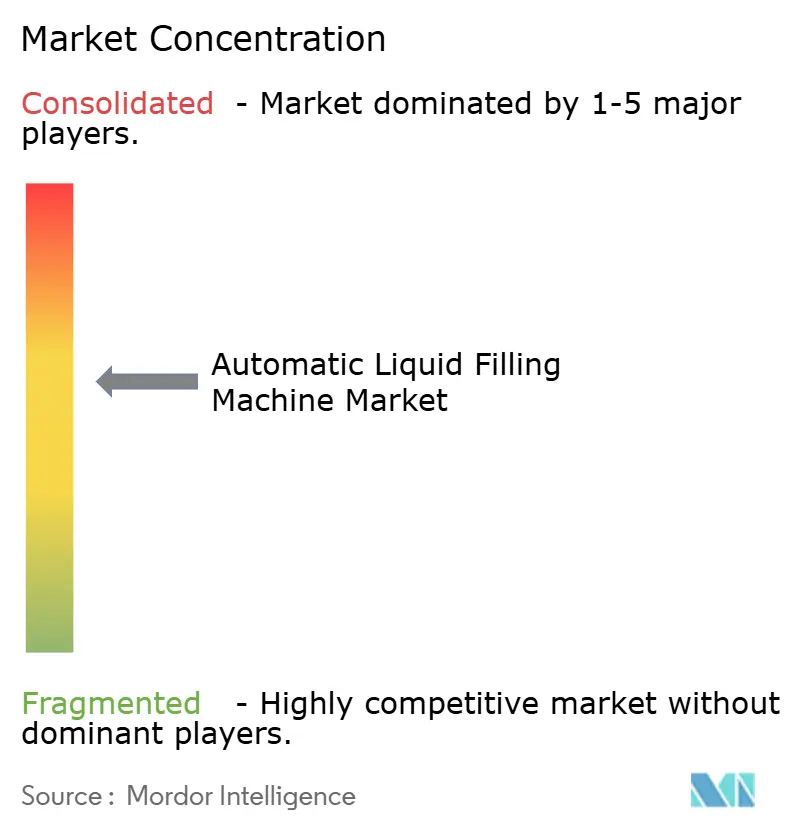

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動液体充填機市場分析

自動液体充填機の市場規模は2025年に62億9,000万米ドルと評価され、2026年の65億9,000万米ドルから2031年には84億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.02%です。製薬企業が無菌処理を採用し、飲料ブランドが単一サーブ形式へと転換し、契約包装パートナーがターンキー設備への資本支出を吸収するにつれ、需要は加速しています。ロータリープラットフォームは依然として高速飲料ラインを支配していますが、バイオロジクスやニュートラシューティカルのSKUが常温安定包装へと移行するにつれ、アイソレーターベースの無菌システムが急速に拡大しています。デジタルツイン分析、エッジベースの状態監視、ブロックチェーントレーサビリティは概念実証から標準的な設備仕様へと移行しており、ソフトウェア価値を組み込めないOEMのマージンを圧迫しています。ニッケル価格の変動、偽造部品、欧州の再生材料含有量規制の強化がサプライチェーンを圧迫していますが、同時に購買者を軽量PET設計や長期的な鉄鋼調達契約へと誘導しています。

主要レポートのポイント

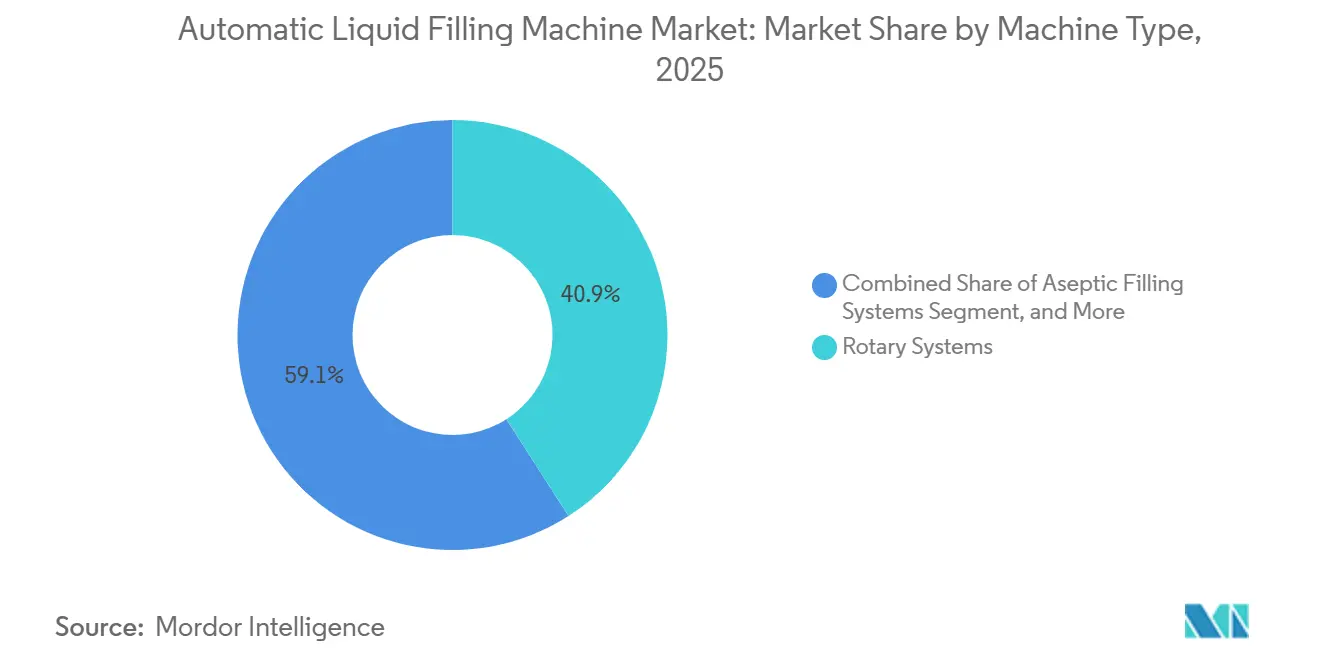

- 機械タイプ別では、ロータリーシステムが2025年の自動液体充填機市場シェアの40.93%を占め、無菌システムは2031年に向けて6.43%のCAGRで拡大しています。

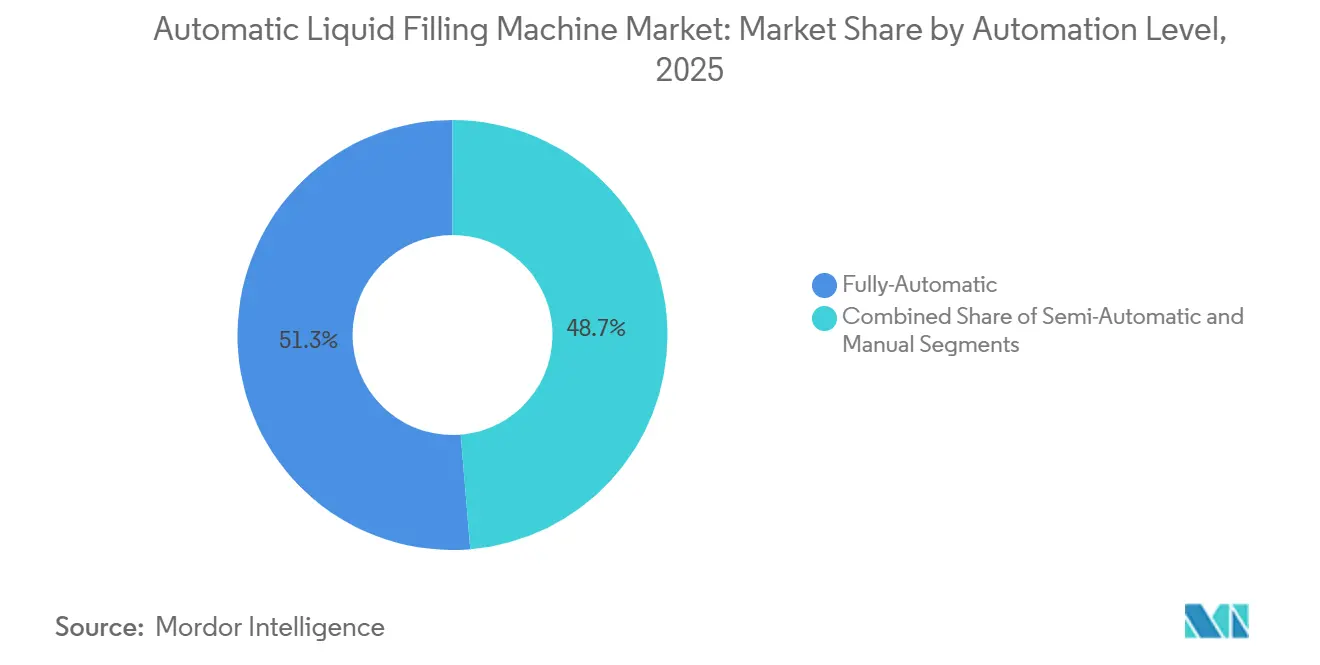

- 自動化レベル別では、全自動ラインが2025年に51.32%の市場シェアを保持し、2031年まで6.96%のCAGRで拡大すると予測されています。

- 充填技術別では、容積式プラットフォームが2025年の自動液体充填機市場規模の28.12%のシェアを占め、無菌および延長賞味期限構成は2031年に向けて6.67%のCAGRを記録しています。

- エンドユーザー産業別では、食品・飲料が2025年のシェアの45.65%を占め、医薬品用途は2031年まで7.12%のCAGR拡大が見込まれています。

- 地域別では、アジア太平洋地域が2025年の市場シェアの39.85%を占め、2031年に向けて6.87%のCAGRで推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動液体充填機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単一サーブ包装形式の急速な成長 | +1.2% | 北米およびアジア太平洋都市部に集中するグローバル市場 | 中期(2〜4年) |

| 無菌ラインへの需要を促進する厳格な衛生基準 | +1.5% | 欧州および北米の医薬品ハブを中心とするグローバル市場 | 長期(4年以上) |

| インダストリー4.0改修、IoT対応センサーおよび分析 | +1.0% | 北米、欧州、先進的なアジア太平洋製造拠点 | 中期(2〜4年) |

| 新興市場における契約包装の拡大 | +0.9% | アジア太平洋中核部(中国、インド)、中東・アフリカへの波及 | 長期(4年以上) |

| ガラスに代わる軽量PETを支持する持続可能性規制 | +0.8% | 欧州(EU包装・包装廃棄物規制への準拠)、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| すぐに飲めるニュートラシューティカル飲料へのシフト | +0.7% | 北米、欧州、アジア太平洋都市部での早期採用を伴うグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無菌ラインへの需要を促進する厳格な衛生基準

2023年の米国食品医薬品局(FDA)附属書1の改訂により、リアルタイム汚染監視要件が強化され、製薬工場は熱ストレスなしに6対数の芽胞低減を実現するアイソレーターベースの充填機を採用するよう促されました。[1]米国食品医薬品局、「業界向けガイダンス:無菌処理によって製造される無菌医薬品」、fda.gov 並行して、欧州衛生工学・設計グループは2024年のガイドラインを更新し、工具不要の分解と0.8マイクロメートル未満の表面粗さを義務付け、資本支出は増加したものの、バリデーションのリードタイムを20%短縮しました。[2]欧州衛生工学・設計グループ、「衛生的な設備設計のためのEHEDGガイドライン」、ehedg.org mRNAワクチンの低温チェーン制約は、常温安定バイアル充填が普及するにつれて緩和されており、遠隔地での冷蔵倉庫コストを排除しています。飲料加工業者も、シフト間にアデノシン三リン酸生物発光スワブを要求する3-A衛生基準に準拠するために無菌技術を採用しています。これらの規制変更は全体として、歴史的にホットフィルまたはトンネル殺菌設備が支配していたセグメントでも、ターンキー無菌ラインへの調達決定を後押ししています。

インダストリー4.0改修、IoT対応センサーおよび分析

圧力に敏感な飲料製造においてダウンタイムは1時間あたり2万米ドルを超えることがあり、生産者は壊滅的な故障の前に軸受の摩耗を検知する予知保全スイートを導入する動機となっています。GEAのデジタルツインプラットフォームは200以上の組み込みセンサーからトルク、振動、温度データをストリーミングし、予測された故障の72時間前に技術者のスケジュールを組みます。無菌施設は不均衡に恩恵を受けます。なぜなら、予定外の停止は完全なクリーンインプレースおよび滅菌サイクルを強制し、ラインを半シフト停止させる可能性があるからです。ブロックチェーンで保護されたバッチ記録は、バイアルおよびシリンジ包装のシリアライゼーションバックボーンとして台頭しており、規制当局がQRコードをスキャンして不変の充填重量履歴を閲覧できるようにしています。毎分1,200本のボトルで稼働するビジョンガイド式リジェクトシステムは、エッジAIとハイパースペクトルカメラを組み合わせ、従来の光電センサーと比較して誤検知を15%削減しています。

ガラスに代わる軽量PETを支持する持続可能性規制

欧州の包装・包装廃棄物規制は、2030年までにPETボトルの再生材料含有量65%という目標を設定しており、充填機は2023年のベースラインより15%薄いプリフォームを扱うことを余儀なくされています。[3]欧州委員会、「包装・包装廃棄物規制」、ec.europa.eu 軽量ボトルはホットフィル真空下で変形しやすいため、OEMはリアルタイムで壁厚を感知するサーボ制御ノズル降下機構と適応型グリッパーを追加しています。ブランディング上の理由からプラスチックを敬遠していたワインおよびスピリッツメーカーも、消費者調査でミレニアル世代の62%が素材の高級感よりリサイクル可能性を重視することが示されたことで、PETを受け入れるようになっています。窒素ドージングモジュールは内部圧力を回復させ賞味期限を延長し、従来は冷蔵が必要だったSKUの常温流通を可能にし、小売における冷蔵フットプリントを縮小しています。重量に応じた手数料を課す拡大生産者責任スキームも、薄肉PETへのさらなる誘導要因となっています。

すぐに飲めるニュートラシューティカル飲料へのシフト

北米でのコラーゲン、アダプトゲン、ノートロピック飲料の新製品発売は2025年に400SKUを超え、それらの熱に敏感な有効成分は従来のホットフィルを排除しています。充填粘度は水のような電解質溶液からゲル状のコラーゲンショットまで多岐にわたり、交換可能なポンプヘッドと±0.5%の投与精度が求められます。規制当局の監視も強化されており、2024年には根拠のない機能性表示に対してFDAから複数の警告書が発行され、共同包装業者はインライン近赤外分光法を導入して効力確認を行うよう促されています。毎分100本未満の小ロット無菌充填機は現在成長ニッチとなっており、特に高速ロータリー設備を正当化するほどの生産量を持たないスタートアップ企業の間で需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全自動ロータリーシステムの高い初期設備投資(CAPEX) | -0.9% | コスト意識の高い新興市場に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 熟練メカトロニクス技術者の不足 | -0.7% | 北米、欧州、先進的なアジア太平洋製造拠点 | 中期(2〜4年) |

| ステンレス鋼および電子部品価格の変動 | -0.5% | 固定価格契約を持つOEMに特に影響するグローバル市場 | 短期(2年以内) |

| 低コストサプライヤーからの偽造設備の増加 | -0.3% | アジア太平洋、中東、アフリカ、および世界的に価格に敏感なセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

全自動ロータリーシステムの高い初期設備投資(CAPEX)

ターンキーロータリー無菌充填機の価格は150万米ドルから400万米ドルの範囲にあり、多くの中堅飲料ブランドを市場から締め出しています。リースファイナンスおよびサービスとしての設備契約は初期費用の衝撃を和らげますが、中小企業が保証するのに苦労する複数年の数量コミットメントを伴います。製薬ラインのバリデーションコストはハードウェアにさらに20〜30%を上乗せし、請求書がユーロまたは米ドルに連動している場合は通貨変動がコストを増大させます。OEMは30万米ドルから60万米ドルの価格帯のモジュール式インラインシステムで対応し、段階的な能力増強を可能にしていますが、高量SKUにとってスループットのトレードオフは依然として大きな課題です。

熟練メカトロニクス技術者の不足

2025年の業界調査では、回答者の71%がすでにメカトロニクス職の未充足による生産中断に直面しており、2033年までに200万件の欠員が生じると予測されています。現代の充填機は、ほとんどの職業訓練カリキュラムでは十分に対応されていないPLCコーディング、サーボチューニング、衛生設計スキルを統合しています。拡張現実ヘッドセットは修理手順を重ね合わせて経験の浅いスタッフが一次対応サービスを行えるようにしていますが、複雑な無菌シールの交換は依然として認定専門家を必要とし、その派遣時間は2023年の24時間から2026年には72時間に延長されています。このボトルネックは設備総合効率を低下させ、トップクラスのOEMが組み込むリモート診断スイートの魅力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:無菌システムが成長の勢いを獲得

無菌プラットフォームは、製薬および高級飲料メーカーが低温チェーンコストを回避する常温安定SKUを選択するにつれ、2031年まで年率6.43%で拡大しており、一方でロータリーシステムは炭酸飲料における比類のないスループットにより2025年の自動液体充填機市場シェアの40.93%を維持しています。インラインおよびリニア機械は、週20以上のSKUを運用するクラフトブルワリーや特殊食品工場で引き続き人気があり、直線レイアウトによりフットプリントを25%削減し、衛生管理を加速させます。モノブロックのリンス・充填・キャッピング設計は、クリーンインプレースサイクルを45分以内に完了させて3シフト操業を維持しなければならない乳製品加工業者に支持されています。

プレフィルドシリンジを対象としたアイソレーター搭載充填機は、ロボットネスト搭載と自動ストッパー配置機能を備え、グレードAゾーンから人的介入を排除しています。GEAが2025年に発表したモジュール式無菌プラットフォームは、ロータリーピストンと蠕動ポンプヘッドの工具不要交換を可能にし、バリデーション期間を6週間に短縮しています。インライン設備は速度は劣るものの、バッチ途中でサンプリングのために一時停止できる能力が重要な500〜1,000ユニットの臨床試験ランに対応しています。ISO 13485、ISO 22716、FDA 21 CFR パート11規格の収束は、デッドレッグがほとんどなく指先で安全に部品交換できる衛生設計アーキテクチャへと、化粧品ブランドでさえも誘導しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

充填技術別:精度と無菌性の融合

容積式システムは2025年のシェアの28.12%を確保しました。これは製品密度が変化しても精度を維持するピストンまたは電磁流量計投与によるものであり、一方で重力式ラインは絶えず再校正が必要です。無菌および延長賞味期限構成は、保存料不使用飲料への消費者需要がFDA無菌処理インセンティブと一致するにつれ、6.67%のCAGRを記録しています。圧力式および等圧式充填機はCO₂を保持するために炭酸飲料工場を支配しており、重力式設備はワインおよびスピリッツにおいて発泡を排除し±1ミリリットルの許容誤差契約を満たす真空設計に市場を奪われています。

オーバーフロー充填機は、「スピルバック」が水平なメニスカスを保証するため、透明なスピリッツや食用油において依然として主流です。これは小売棚での重要な視覚的品質指標です。製薬用ブロー・フィル・シール装置は、単一の無菌チャンバー内でコンテナ成形、充填、シールを統合することで、単回使用点眼薬のニッチを開拓しており、バイアル充填ラインと比較して微粒子汚染を90%削減しています。真空技術はニュートラシューティカル分野で拡大しており、酸素に敏感なオメガ3オイルは、従来の重力式機械では2ステップが必要な窒素ヘッドスペースフラッシングを単一の排気・充填ストロークで実行する必要があります。

自動化レベル別:労働力不足に伴う全自動化の進展

全自動ソリューションは2025年のシェアの51.32%を保持し、労働力不足と賃金インフレが西側経済圏での回収期間を18ヶ月に短縮するにつれ、2031年まで年率6.96%で拡大するはずです。半自動ラインは、高価なフォーマット部品なしにオペレーターがボトルサイズを切り替えられるため、職人的スピリッツやブティック化粧品において引き続き関連性を保っています。手動充填は高級手番号付き香水や薬局調剤にのみ残存していますが、小規模事業者でさえ反復性ストレス障害を抑制するベンチトップ半自動機に移行するにつれ、消滅しつつあります。

時給が5米ドル未満の地域では半自動機械が依然として主流ですが、グローバルブランドオーナーはサプライヤー契約に自動化ロードマップを組み込むことが増えています。5万米ドルから10万米ドルの価格帯のインダストリー4.0改修キットは、半自動カルーセルをほぼ自動的なデータロギング性能に引き上げ、ライン全体の交換なしにFDA パート11バッチ記録義務を果たすことができます。エッジ分析が標準化されるにつれ、自動化レベル間の機能的な差異は縮小していますが、電子監査証跡の要件に難なく準拠できるのは全自動設備のみです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:バイオロジクスの波に乗る医薬品の加速

食品・飲料は2025年のシェアの45.65%を占めましたが、医薬品はISO 13485監督下でのバイオロジクスパイプラインとプレフィルドシリンジへの需要に後押しされ、2031年まで7.12%のCAGRを記録しています。化粧品メーカーは、ミセラーウォーターから濃厚なボディバターまでせん断ダメージなしに扱える粘度適応型ピストン充填機を指定しています。化学品および潤滑油は安定しているが成長が遅いセグメントを形成しており、ATEX認定エンクロージャーが資本コストに30〜40%を上乗せしますが、可燃性溶剤には依然として必須です。

個別化医療のトレンドは、毎分10〜50バイアルの超小ロット無菌機械を促進しており、これは以前は高速OEMが無視していた領域です。mRNAワクチンは2〜8℃の環境を必要とするため、ジャケット付き製品ボウルと結露防止ノズル設計が標準化されつつあります。食品グレードの窒素ドージングは乳製品代替品やコールドブリューコーヒーラインにも登場しており、化学保存料なしにクリーンラベルの賞味期限を達成するために酸素を除去しています。ISO 22716化粧品規制は、インディービューティーブランドに電子バッチロギング付き半自動充填機の採用を以前の予測より数年早く促しています。

地域分析

アジア太平洋地域は2025年のシェアの39.85%を確保し、中国のデュアルサーキュレーション製造推進とインドの医薬品輸出野心により、2031年まで年率6.87%で拡大すると予測されています。上海とプネー周辺の契約包装クラスターは、多国籍飲料および注射剤メーカーが生産を現地化するにつれ、2024年に10億米ドル以上の充填設備を吸収しました。日本の高齢化社会は、スペースが限られた都市型工場に設置できるコンパクトな無菌充填機への需要を促進しており、韓国の化粧品大手はAIビジョンシステムを適用してクッションコンパクトのマイクロバブルを検出し、消費者返品を40%削減しています。オーストラリアのワイン輸出業者はガラスから軽量PETへの移行を進めており、薄い壁を傷つけずに扱うサーボ制御ノズルの改修を促進しています。

北米は医薬品低温チェーンの拡大とクラフト飲料の普及に支えられた堅固な基盤を維持しています。FDA パート11規則は、充填重量とオペレーターIDを自動記録する全自動モデルへの切り替えを契約製造業者に強いています。カナダの大麻入り飲料セクターは2025年に2億米ドルと評価され、窒素ヘッドスペースフラッシングによるテトラヒドロカンナビノールの安定性を保持する無菌ラインを義務付けており、メキシコのニアショアリングブームは2025年末までに5億米ドルの瓶詰め投資を呼び込み、国内および米国輸出チャネルの両方に対応しています。安全品質食品認証は、北米主要小売業者の棚スペースを求める共同包装業者にとって事実上必須となっています。

欧州はドイツ、スイス、アイルランドの持続可能性と医薬品イノベーション回廊に牽引された安定した成長を示しています。欧州包装・包装廃棄物規制の再生材料含有量義務は、充填機に近赤外樹脂選別モジュールの統合を強いるPET軽量化プロジェクトを促進しています。ドイツの機械クラスターは2024年に12億米ドルの無菌システムを輸出し、SyntegonとGroningerが海外の高効力バイオロジクス施設に供給しています。ブレグジット後の二重コンプライアンス負担は英国充填機のバリデーションを長期化させていますが、迅速な再構成が可能なモジュール式設備がこの環境でニッチを開拓しています。中東・アフリカは高成長のフロンティアを代表しており、サウジビジョン2030が無菌形式を好むターンキー飲料工場に資本を注入し、ナイジェリアの乳製品協同組合は急増する都市需要に対応するために手動パウチから半自動充填機への移行を開始しています。

競合環境

自動液体充填機市場は中程度の集中度を示しています。GEA、KHS、Syntegonは充填、キャッピング、ラベリング、パレタイジングを統一保証のもとにバンドルすることで高級ターンキーセグメントを支配しており、Filamatic、Accutek、Inline Filling Systemsは統合プラットフォームより約40%低い価格のモジュール式ラインでクラフト飲料および臨床試験のニッチを狙っています。ProMachの2024年のZalkin買収はキャッピングと充填を一つの屋根の下に統合し、フォーマット切り替えのダウンタイムを30%削減し、小ロット競争力を強化しました。GEAの2025年デジタルツイン展開は、工場あたり年間約50万米ドルの生産損失回避として評価される予知稼働時間サービスを収益化しています。

特許出願は、オペレーターが無菌エンベロープを破ることなく充填ヘッドを交換できる交換可能な無菌バリアモジュールへの転換を示しており、バリデーションを12週間から6週間に短縮しています。中国の参入企業は欧州価格の半額でロータリーラインを販売していますが、CEマークとISO 9001トレーサビリティを欠いているため、規制された食品および医薬品輸出市場への浸透は限定的です。したがって、ISO 9001およびEHEDGへの準拠は、価格に敏感な地域でもサプライヤー資格の最低条件となりつつあります。

アフリカおよび東南アジアにはホワイトスペースの上昇余地があり、飲料安全保障義務が現地組立パートナーシップを奨励しています。100ユニット未満のロット柔軟性を必要とする個別化医療施設も、未開拓のマイクロセグメントを代表しています。ソフトウェア主導のサービスがマージンの増大する部分を占めるにつれ、予知分析やリモートバリデーションを通じて価値を付加できないOEMはコモディティ化のリスクにさらされています。

自動液体充填機産業リーダー

GEA Group AG

KHS GmbH

ProMach, Inc.

Syntegon Technology GmbH

JBT Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Syntegonはドイツのワイブリンゲンに1,500万米ドルの拡張施設を開設し、無菌バイアル充填ラインのための5,000平方メートルのクリーンルームスペースと、現地試運転時間を25%短縮する顧客体験センターを追加しました。

- 2026年1月:KHSはSiemens Digital Industriesと提携し、Innofillロータリープラットフォームにエッジ分析を組み込み、24時間365日稼働の飲料製造における平均故障間隔を35%延長しました。

- 2025年12月:JBT Corporationは欧州の無菌技術専門企業を4,500万米ドルで買収し、熱に敏感な乳タンパク質に対して6対数の芽胞低減を達成する過酸化水素蒸気相滅菌を統合しました。

- 2025年11月:GEAはドイツのアハウスに2,000万米ドルの医薬品技術センターを開設し、QRコードによるブロックチェーン対応バッチトレーサビリティを備えたモジュール式無菌ラインを展示しました。

世界の自動液体充填機市場レポートの範囲

自動液体充填機市場とは、最小限の人的介入でボトル、瓶、その他のコンテナに液体製品を自動的に分注できる設備を製造・供給する世界的な産業セグメントを指します。市場規模、成長予測、技術革新、地域トレンド、競合ダイナミクスを網羅しています。本調査では、衛生基準、持続可能性要件、スマート製造システムとの統合など、採用に影響を与える要因も検討しています。

自動液体充填機市場レポートは、機械タイプ(ロータリーシステム、インライン/リニアシステム、モノブロック充填・キャッピングシステム、無菌充填システム)、充填技術(容積式、重力式、圧力式/等圧式、真空式、オーバーフロー式、無菌式/延長賞味期限)、自動化レベル(全自動、半自動、手動)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、化学品・潤滑油、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ロータリーシステム |

| インライン/リニアシステム |

| モノブロック充填・キャッピングシステム |

| 無菌充填システム |

| 容積式 |

| 重力式 |

| 圧力式/等圧式 |

| 真空式 |

| オーバーフロー式 |

| 無菌式/延長賞味期限 |

| 全自動 |

| 半自動 |

| 手動 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 化学品・潤滑油 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 機械タイプ別 | ロータリーシステム | ||

| インライン/リニアシステム | |||

| モノブロック充填・キャッピングシステム | |||

| 無菌充填システム | |||

| 充填技術別 | 容積式 | ||

| 重力式 | |||

| 圧力式/等圧式 | |||

| 真空式 | |||

| オーバーフロー式 | |||

| 無菌式/延長賞味期限 | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 手動 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 化学品・潤滑油 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

自動液体充填機市場は2026年から2031年にかけてどのくらいの速度で拡大すると予測されていますか?

2026年の65億9,000万米ドルから2031年の84億2,000万米ドルへと、5.02%のCAGRで成長すると予測されています。

自動液体充填ソリューションの中で最も急速に成長している機械タイプはどれですか?

無菌システムがリードしており、ブランドが無菌で常温安定した包装を求めるにつれ、2031年まで年率6.43%のペースが予測されています。

全自動ラインが半自動の代替品より好まれるようになっているのはなぜですか?

持続的な労働力不足と高い人件費が、高所得地域での回収期間を約18ヶ月に短縮しています。

2031年まで最も高い成長をもたらすと期待される地域市場はどこですか?

2025年にすでに39.85%のシェアを保持しているアジア太平洋地域は、中国とインドの契約包装ハブにより6.87%のCAGRで拡大しています。

最も強いCAGR見通しを示すエンドユーザーセグメントはどれですか?

医薬品用途は、厳格なGMP規則のもとでのバイオロジクスとプレフィルドシリンジへの需要に後押しされ、年率7.12%で拡大しています。

持続可能性規制は設備設計にどのような影響を与えていますか?

欧州の再生PET65%義務は、精度を犠牲にすることなく薄いプリフォームを扱うサーボ制御軽量ボトル充填機を促進しています。

最終更新日: