アジア太平洋ベンチャーキャピタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

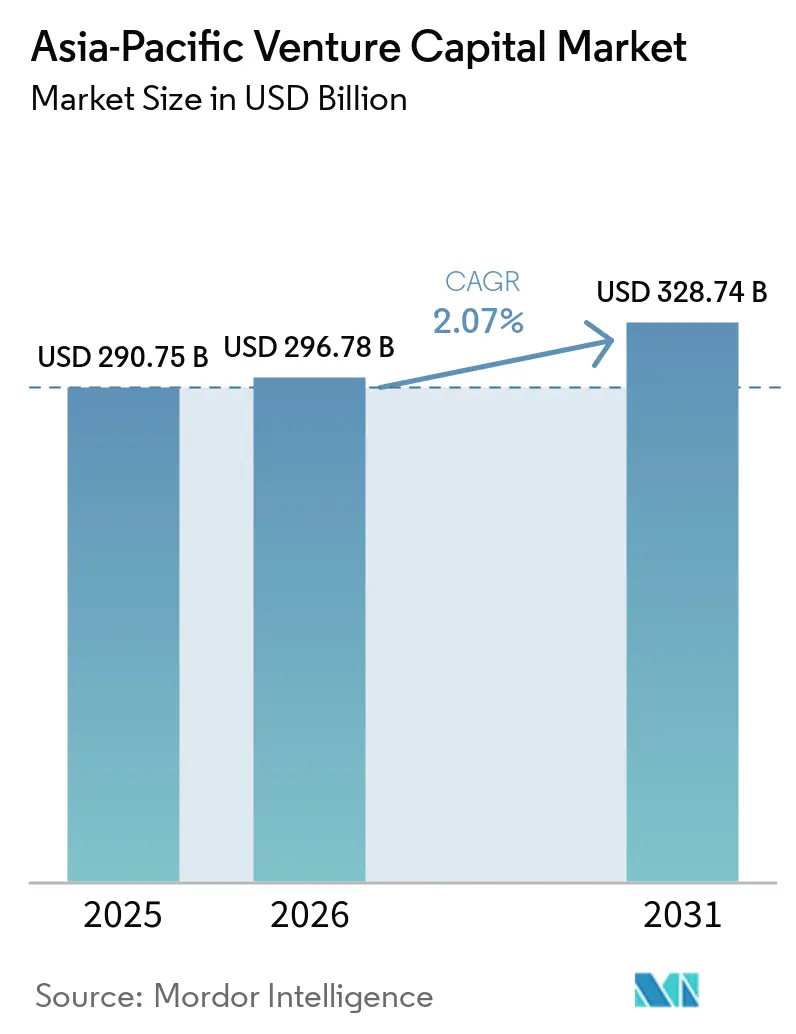

| 基準年の市場規模 (2025) | 290.75 十億米ドル |

| 市場規模 (2026) | 296.78 十億米ドル |

| 市場規模 (2031) | 328.74 十億米ドル |

| 成長率 (2026 - 2031) | 2.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ベンチャーキャピタル市場分析

アジア太平洋ベンチャーキャピタル市場規模は2026年に2,967億8,000万米ドルと推定され、2025年の2,907億5,000万米ドルから成長し、2031年には3,287億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率2.07%で拡大します。投資家は政府のデジタル経済優先政策に沿ったテクノロジーセクターへの資本投入を継続していますが、中国における厳格化したコンプライアンス要件や地域の証券取引所全体での上場基準の厳格化がレイターステージの案件フローを抑制しています。フィンテックは引き続き支配的なテーマであり、モバイルファーストの普及が組み込み型決済およびサービスとしての銀行業務ソリューションへの旺盛な需要を牽引する一方、クロスボーダーシンジケーションによりファンドは単一国へのエクスポージャーリスクを軽減できます。政府系スタートアップ支援プログラムによる構造的な追い風がアーリーステージへの資本投入を促し、セカンダリー市場の台頭がリミテッドパートナーの流動性オプションを拡大しています。同時に、インドネシア、インド、オーストラリアで活動する米ドル建てファンドにとって為替変動が課題となっており、ヘッジ手段や現地通貨建てビークルの活用が進んでいます。全体として、アジア太平洋ベンチャーキャピタル市場は、規制遵守、ポートフォリオ分散、長期的な価値創造のバランスを重視した規律ある資本配分戦略へと、旺盛な成長期から移行しつつあります。

レポートの主要ポイント

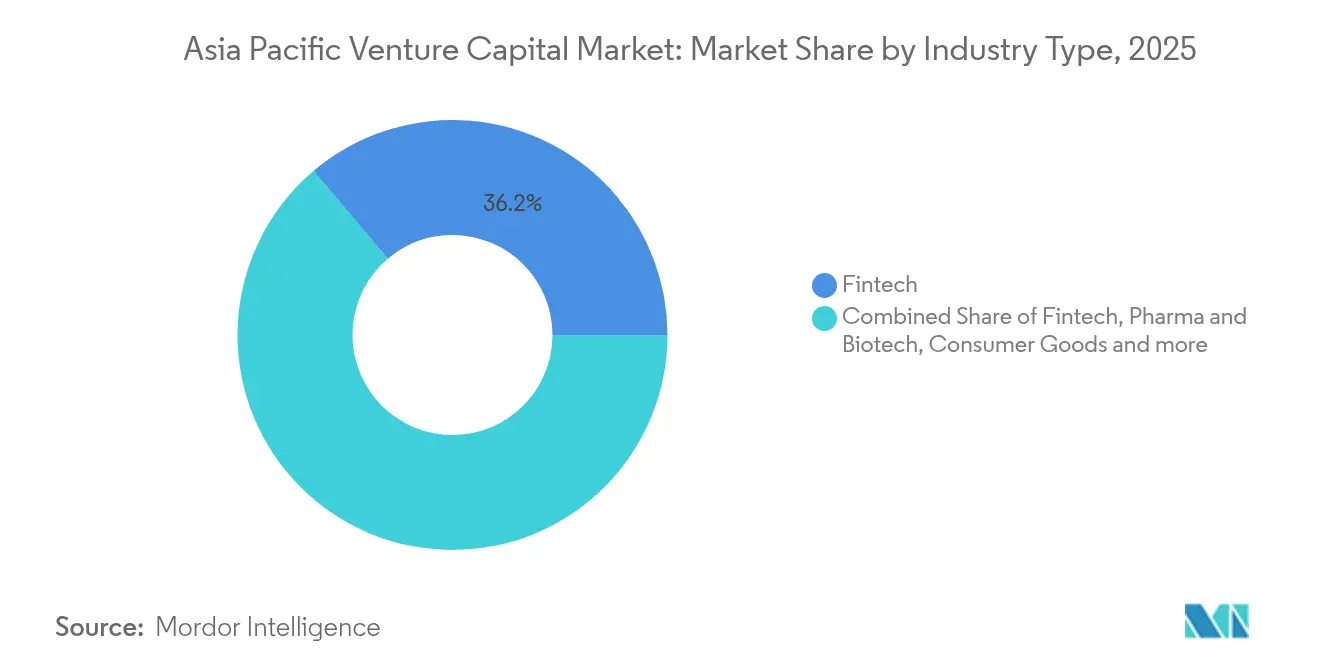

- 業界タイプ別では、フィンテックが2025年のアジア太平洋ベンチャーキャピタル市場シェアの36.20%を占め、製薬・バイオテクが2031年にかけて年平均成長率16.09%で最も速いセグメント拡大を記録しました。

- スタートアップステージ別では、レイターステージ投資企業が2025年のアジア太平洋ベンチャーキャピタル市場シェアの30.00%を獲得し、エンジェル・シード投資の資金調達は2026年〜2031年にかけて年平均成長率18.59%で増加する見込みです。

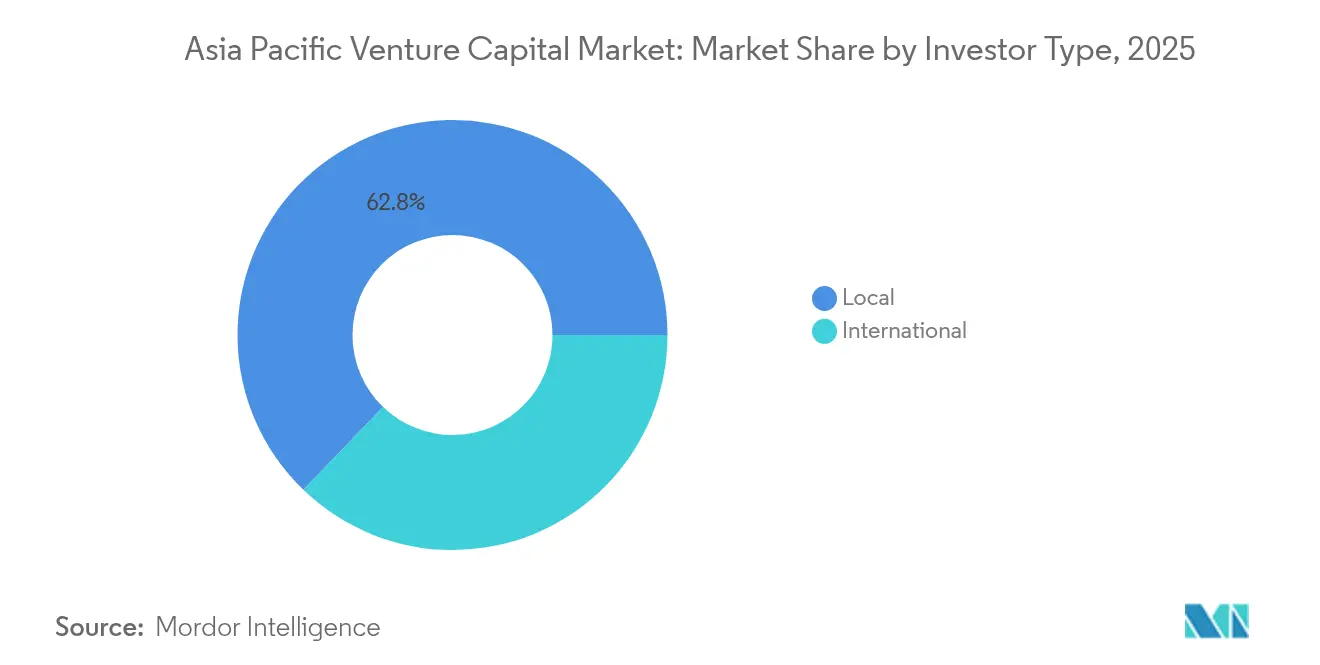

- 投資家タイプ別では、国内ファンドが2025年のアジア太平洋ベンチャーキャピタル市場シェアの62.80%を保有し、国際的なコミットメントは2031年にかけて年平均成長率24.06%で拡大する見通しです。

- 地域別では、中国が2025年のアジア太平洋ベンチャーキャピタル市場シェアの28.90%を占め、インドは予測期間中に年平均成長率14.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ベンチャーキャピタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル普及の急増とフィンテック資金調達ブーム | +0.8% | アジア太平洋中核地域およびインド、東南アジア | 中期(2〜4年) |

| 政府支援によるスタートアップ刺激ファンド | +0.6% | インド、シンガポール、日本、韓国 | 長期(4年以上) |

| 公開株式に対するベンチャーキャピタルの記録的リターン | +0.4% | グローバル、インドおよびオーストラリアに集中 | 短期(2年以内) |

| リミテッドパートナーの流動性向上のためのセカンダリー市場の台頭 | +0.3% | シンガポール、香港、オーストラリア | 中期(2〜4年) |

| 気候テック・サステナビリティファンドの台頭 | +0.5% | アジア太平洋中核地域、シンガポールおよびオーストラリアで初期の成果 | 長期(4年以上) |

| ASEAN CISおよびその他協定を通じたクロスボーダーシンジケーション | +0.2% | 東南アジアおよびインド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル普及の急増とフィンテック資金調達ブーム

東南アジアおよびインドにおけるモバイル中心の行動は、シンガポールとタイでデジタル決済普及率が85%を超えたことでベンチャー投資意欲を高め続けており、世界的な資金調達の鈍化にもかかわらずフィンテックのバリュエーションは底堅さを維持しています[2]出典:フィナンシャル・タイムズ、「東南アジアフィンテックブームが継続」、ft.com。DBSバンクやOCBCなどの法人投資家が戦略的ラウンドを主導し、電子商取引やライドヘイリングプラットフォームへの金融サービス組み込みを推進した結果、2024年のフィンテック投資額は123億米ドルに達しました。シンガポール、香港、マレーシアで運営される規制サンドボックスは、アーリーステージ企業のコンプライアンス障壁を低下させることで実験的取り組みを加速しています。中央銀行デジタル通貨のパイロット事業がインフラ投資をさらに触媒し、ベンチャーの注目を集めています。インドおよびインドネシアにおけるネオバンクの普及が、信用スコアリングおよびマイクロレンディングソリューションのパイプラインを強化しています。こうした動向が相まって、2024年の地域案件数の34%をフィンテックが占め、アジア太平洋ベンチャーキャピタル市場における構造的な重要性が改めて確認されました。

政府支援によるスタートアップ刺激ファンド

政府系ビークルは2024年にアジア太平洋全域のスタートアップに450億米ドルを投入し、シンガポールのTemasek Holdingsはベンチャーエクスポージャーを23%拡大、インドの国家投資インフラファンドは23億米ドルのディープテックマンデートを発表しました。日本の産業革新投資機構はAIおよび量子コンピューティングに18億米ドルを振り向け、韓国産業銀行は9億米ドルの気候テック施設を創設しました。エンジェル投資家向けの税制優遇措置や優先ビザプログラムが直接的な資本注入を補完し、国と共同投資する民間ファンドのリスクプレミアムを低下させています。半導体、バイオテクノロジー、サイバーセキュリティを重点分野とすることで、刺激ファンドはアーリーステージの資金調達ギャップを縮小し、商業化サイクルを短縮しています。長期的には、こうした官民連携がアジア太平洋ベンチャーキャピタル市場を戦略的セクター全体で投資可能な機会を拡大することで押し上げます。

公開株式に対するベンチャーキャピタルの記録的リターン

アジア太平洋のベンチャーファンドは2024年に中央値18.4%の内部収益率を達成し、地域の公開株式指数を540ベーシスポイント上回り、年金基金や保険会社の資産配分シフトを触媒しました。オーストラリアのスーパーアニュエーション制度はオルタナティブ資産エクスポージャーを15%引き上げ、日本の機関投資家も利回り源泉の多様化に向けて追随しました。セカンダリー市場のビッド・アスクスプレッドは価格が22%改善したことで縮小し、リミテッドパートナーはコンティニュエーションファンドを通じてアップサイドを維持しながら流動性を確保できるようになりました。ファンド規模の拡大が資本過剰のリスクをはらむものの、優れた過去実績がアジア太平洋ベンチャーキャピタル市場全体でグロースステージの案件組成能力を支える安定した新規コミットメントの供給をもたらしています。

リミテッドパートナーの流動性向上のためのセカンダリー市場の台頭

地域のセカンダリープラットフォームにおける取引量は2024年に180%急増し、Forge GlobalやCartaXなどのプラットフォームを通じて32億米ドルに達しました[3]出典:ウォール・ストリート・ジャーナル、「ベンチャーキャピタルセカンダリー市場が勢いを増す」、wsj.com。投資家はIPOウィンドウを待たずにポートフォリオをリバランスするためにセカンダリーを活用し、買い手は割引価格で成熟したステークを取得します。データ透明性の向上とバリュエーションガイドラインの統一が情報の非対称性を低減し、より幅広い機関投資家の参加を促しています。コンティニュエーションビークルによりゼネラルパートナーはアウトパフォームする資産を長期保有し、レイターステージのスケーリングに向けた新規資本を注入できます。流動性インフラの強化がより大きなファンド規模と長期的なサポートサイクルを支え、アジア太平洋ベンチャーキャピタル市場のリターンを安定させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジーセクターへの規制強化 | -0.9% | 中国、東南アジアへの波及あり | 短期(2年以内) |

| バリュエーション修正に伴うエグジットのボトルネック | -0.7% | アジア太平洋広域、中国およびインドに集中 | 中期(2〜4年) |

| ディープテック人材の不足 | -0.4% | グローバル、日本および韓国で深刻 | 長期(4年以上) |

| 米ドル建てファンドの為替変動 | -0.3% | 東南アジア、インド、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

テクノロジーセクターへの規制強化

中国のテクノロジーセクター規制はデータローカライゼーション要件と独占禁止法の執行を課しており、プラットフォームビジネスおよびコンシューマーインターネット企業における規制リスクを投資家が再評価する中、2024年のレイターステージのベンチャーキャピタル投資を35%減少させました。サイバーセキュリティ法および個人情報保護法は、専任の法務リソースを持たないアーリーステージのスタートアップに不均衡なコンプライアンスコストをもたらし、クロスボーダーのデータ転送制限がベンチャー支援企業の国際展開機会を制限しています。ベトナムの新証券法は外国人所有制限と情報開示要件を厳格化しており、東南アジア市場全体でポートフォリオ分散を図るクロスボーダーファンドにとって特にベンチャーキャピタルのストラクチャリングを複雑にしています。規制の不確実性が投資判断のタイムラインを延長させており、ベンチャーファームは潜在的なポートフォリオ企業の規制遵守能力および政府関係能力について強化されたデューデリジェンスを実施しています。

バリュエーション修正に伴うエグジットのボトルネック

アジア太平洋における新規株式公開活動は2024年に金額ベースで42%減少し、ベンチャー支援企業の上場完了は前年の67社に対してわずか23社にとどまり、ファンドの保有期間を延長させ内部収益率を圧迫する流動性制約が生じています。戦略的買収活動は企業買い手が保守的なバリュエーション手法を採用する中で低調が続いており、特に高い収益倍率を持つグロースステージ企業においてベンチャー投資家の期待と買い手の支払い意欲との間に価格ギャップが生じています。香港証券取引所の改訂上場要件および上海STAR市場の収益性基準の厳格化がテクノロジー企業のエグジット経路を狭め、ベンチャー投資家は市場環境が改善するまでのランウェイ延長に向けた追加成長資本の提供を余儀なくされています。グロースエクイティファームがベンチャー支援企業を中間バリュエーションで取得するセカンダリーバイアウト活動が増加しており、継続的な所有を通じてアップサイドエクスポージャーを維持しながら部分的な流動性を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業界タイプ別:製薬・バイオテクのイノベーションがアルファ創出を牽引

フィンテックは2025年に36.20%の市場シェアで優位を維持しており、東南アジアおよびインド全体でのデジタル決済インフラの拡充と規制サンドボックスプログラムに支えられています。しかし、製薬・バイオテクは高齢化人口動態と政府の医療デジタル化推進を背景に、2031年にかけて年平均成長率16.09%で最も急成長するセグメントとして台頭しています。消費財は直接消費者向けブランド開発を通じて安定した機関投資家の関心を集め、産業・エネルギーセクターはサステナビリティ義務とサプライチェーンのデジタル化トレンドから恩恵を受けています。ITハードウェアおよびサービスはクラウドインフラの成熟に伴う統合圧力を受けていますが、エッジコンピューティングとAIチップ開発が特化した投資機会を創出しています。

ヘルスケアセグメントの加速は、パンデミックを契機とした遠隔医療およびデジタル治療薬の普及に続く構造的な需要シフトを反映しています。EQTのアジアヘルスケアレポートは、バイオテクの研究開発および医療機器イノベーション全体で120億米ドルの未充足資金ニーズを特定しており、専門的なライフサイエンスファンドに機会をもたらしています。日本の医薬品医療機器総合機構の優先審査プロセスやシンガポール保健科学庁のデジタルヘルスガイドラインなどの規制フレームワークが、ヘルスケアスタートアップの商業化に向けたより明確な経路を提供しています。産業セクター内の気候テック投資は、企業のサステナビリティ義務が炭素回収、再生可能エネルギー貯蔵、循環経済技術におけるベンチャー支援ソリューションへの需要を創出する中で急増しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

スタートアップステージ別:エンジェル・シード投資ステージの資本形成が加速

レイターステージ投資は2025年に30.00%の市場シェアを占め、確立された収益モデルを持つグロースステージの機会に対する機関投資家の低リスク志向を反映しています。エンジェル・シード投資は、オーストラリア、日本、インド全体での政府共同投資プログラムとエンジェル税制優遇の拡充に支えられ、2031年にかけて年平均成長率18.59%で加速しています。アーリーステージ投資は、コーポレートベンチャーキャピタル部門がイノベーションパイプライン開発への戦略的投資を増やす中で安定した成長を維持しています。ステージ分布は、企業の成熟度レベル全体で分散したエクスポージャーを求める機関投資家のリスク選好の進化を反映しています。

政府の刺激プログラムは、民間投資家の参加を促すリスクシェアリングメカニズムを通じてアーリーステージの資本形成に特に影響を与えています。オーストラリアのアーリーステージベンチャーキャピタル有限責任組合プログラムは税務フロースルー特典を提供し、富裕層個人をエンジェル投資に引き付けています。日本のエンジェル税額控除制度は25%の投資税額控除を提供し、マレーシアのエンジェル投資家税制優遇は適格投資に対して200%の控除を提供しています。これらの政策フレームワークは、税制政策を通じた民間リスクテイクへの補助金によりシードステージ資本の伝統的な資金調達ギャップに対処しています。

投資家タイプ別:国際ベンチャーキャピタルが戦略的優位性を獲得

国内投資家は2025年に市場活動の62.80%を支配しており、地域市場の知識と規制への精通を活かして国際的な競合他社に先んじて投資機会を特定しています。国際的な参加は、クロスボーダーシンジケーションフレームワークと米ドル建てファンドの為替リスクを低減する通貨ヘッジの革新に牽引され、2031年にかけて年平均成長率24.06%で成長しています。コーポレートベンチャーキャピタルは、国内外双方の投資戦略にわたって戦略的インサイトと財務リターン目標を組み合わせたハイブリッドカテゴリーとして台頭しています。

クロスボーダーシンジケーションは、投資フレームワークを標準化し複数法域案件の規制上の摩擦を低減するASEAN資本市場統合イニシアティブから恩恵を受けています。ウェリントン・マネジメントの分析によれば、国際共同投資ストラクチャーはデューデリジェンスコストを23%削減しながらポートフォリオ企業のグローバル市場へのアクセスを改善します。ASEAN包括的投資協定は外国人投資家の権利を保護する法的フレームワークを提供し、地域のベンチャーエコシステムへの国際的参加の増加を促しています。地域銀行が開発した通貨ヘッジ手段により米ドル建てファンドは為替変動エクスポージャーを低減でき、クロスボーダー投資への伝統的な障壁に対処しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国はアジア太平洋ベンチャーキャピタル市場の28.90%のシェアを占めていますが、規制当局の監視が資本を国家優先事項に沿った産業自動化、バイオテク、気候ソリューションへと誘導しています。国内ファンドは大規模な投資能力と確立された創業者ネットワークを活用していますが、IPO制限と厳格化した独占禁止法審査がエグジットの時間軸を延長しています。政府系ガイダンスファンドが長期的な資本を供給する一方、コンプライアンス負担が国際的なゼネラルパートナーをポリシーリスクの低い共同投資先の探索へと向かわせています。この方向転換は中国の規模を維持しながらも、ヘッドラインの勢いを緩和しています。

インドの軌跡は地域で最も速く、UPI主導のデジタル決済の普及と政府のスタートアップ支援策が国内外のマネージャーを引き付け、2031年にかけて年平均成長率14.05%が見込まれています。人口動態は若く消費志向が強く、フィンテック、ヘルステック、エドテックに対して大きなアドレサブル市場をもたらしています。スタートアップ向けファンドオブファンズなどの政府系スキームがアーリーステージ案件のリスクを低減する共同投資資本を供給し、リライアンスやタタなどの大企業が戦略的支援を注入することで、アジア太平洋ベンチャーキャピタル市場におけるインドのシェアが絶対的にも相対的にも拡大することが確実視されています。

東南アジアは、シンガポールの規制の明確性、インドネシアのコンシューマーインターネットブーム、ベトナムの製造業デジタル化、タイの電子政府拡大を通じてポートフォリオ分散の機会を提供しています。ASEAN資本投資スキームに基づくクロスボーダーシンジケーションが単一国エクスポージャーを低減し、二国間租税条約がファンドストラクチャーを合理化しています。日本とオーストラリアは年金・スーパーアニュエーション改革を背景に機関投資家の参加を維持し、韓国は財閥中心のコーポレートベンチャーキャピタルをターゲット型ディープテックビークルを通じて展開しています。バングラデシュやスリランカなどのフロンティア市場は、デジタルインフラの改善を背景にオプション性のある投資先として台頭しています。これらの地域が一体となって、アジア太平洋ベンチャーキャピタル市場が多様な成長ベクターとリスクプロファイルを持つ多面的なランドスケープであり続けることを確かなものにしています。

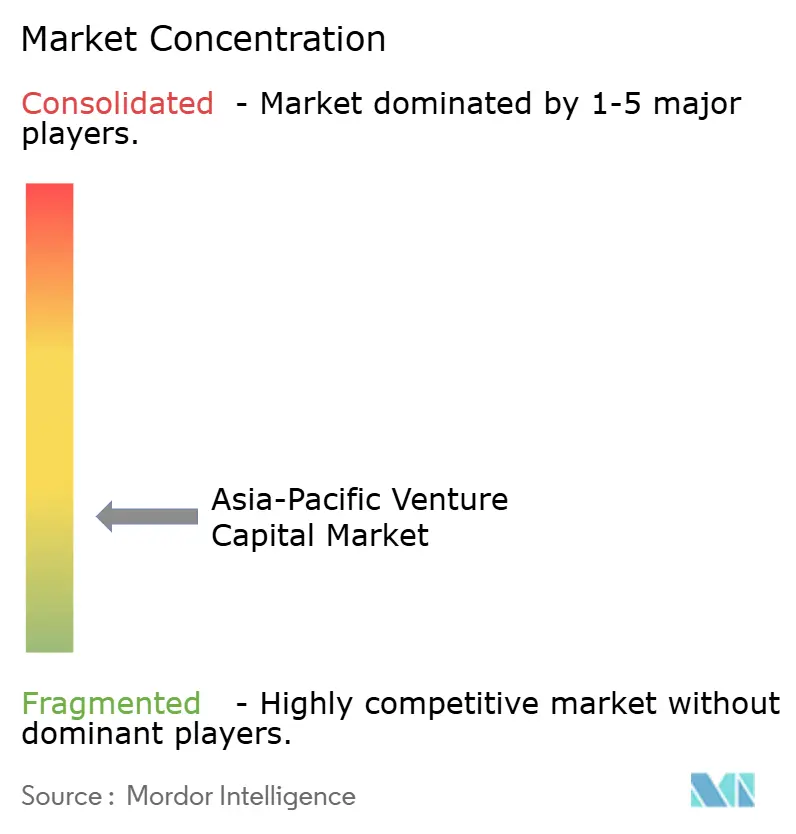

競争環境

アジア太平洋ベンチャーキャピタル市場は依然として高度に分散しており、低い市場集中度に反映されています。主要ファームは2024年に市場の相当なシェアを保有しており、新興ファンドマネージャーやセクター特化型投資家が地位を確立する余地は十分にあります。この分散が差別化された戦略の繁栄を可能にする機会を創出しています。小規模プレーヤーは未開拓の地域、業界、または資金調達ステージをターゲットにすることで競争できます。その結果、競争環境は既存の規範に挑戦する新規参入者とともに進化し続けています。このダイナミクスが既存プレーヤーに挑戦できる差別化された投資戦略を促進しています。Peak XV Partnersはそのシーコイア・キャピタルのルーツと深い地域知識を活かして注目すべき市場プレゼンスを維持しています。一方、SoftBank Vision Fundは大規模なファンドサイズとグロースステージへの注力から恩恵を受けていますが、ポートフォリオパフォーマンスへの懸念とリミテッドパートナーからの厳しい精査が投資ペースを抑制しています。

戦略的特化が競争ダイナミクスを再形成しており、投資家は気候テック、ヘルスケア、ディープテックなどのセクターへの注力を強めています。こうしたテーマ型ファンドは技術的専門知識と企業・研究機関との強固なパートナーシップを通じて優位性を構築することが多いです。この特化がソーシングの質と投資後の価値創造を高めます。並行して、確立されたファームは効率性と競争力を向上させるためにテクノロジーへの投資を進めています。人工知能が案件ソーシングとデューデリジェンスに採用される一方、ブロックチェーンベースのファンド管理やトークン化された投資ビークルなどのイノベーションが普及しつつあります。

テクノロジー企業のコーポレートベンチャー部門、ベンチャー配分を増やすソブリンウェルスファンド、直接投資を選択するファミリーオフィスなど、新たな破壊的プレーヤーがこの分野に参入しています。これらのプレーヤーはしばしば従来のファンドストラクチャーを回避し、戦略的利益との整合性とより大きなコントロールを求めています。市場の分散した性質が新規参入者に地域フォーカス、ドメイン専門知識、または特定のステージ選好を通じてポジションを確立する機会を与えています。確立されたファームは資本だけでなく、オペレーショナルサポート、市場アクセス、戦略的メンタリングを提供することがますます求められています。この進化する環境において、投資の洞察力と専門的な能力を組み合わせたファームが市場シェアを拡大するうえで最も有利な立場にあります。

アジア太平洋ベンチャーキャピタル業界リーダー

SoftBank Vision Fund

Granite Asia

Peak XV Partners (Sequoia India & SEA)

Temasek Holdings

Tiger Global Management

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DBSとGranite Asiaはパートナーシップの締結と、アジアの次世代企業を支援することを目的とした1億1,000万米ドルのAI IPOファンドのクロージングを発表しました。

- 2025年1月:SoftBank Vision Fundはインドのユニコーンであるオラ・エレクトリックへの21億米ドルのシリーズC投資を完了し、アジア太平洋のモビリティセクターにおける最大のベンチャーキャピタル投資を記録するとともに、世界的な資金調達制約にもかかわらずインドの電気自動車エコシステムへの信頼回復を示しました。

- 2024年12月:Temasek Holdingsはインドネシア、タイ、ベトナム全体で炭素回収、再生可能エネルギー、持続可能な農業スタートアップを対象とした18億米ドルの東南アジア気候テックファンドを立ち上げ、地域最大の気候特化型ベンチャーキャピタルイニシアティブとなりました。

- 2024年11月:Peak XV Partnersは28億5,000万米ドルのファンドXIの最終クロージングを発表し、困難な資金調達環境にもかかわらず当初目標を14%上回り、アジア太平洋のベンチャーエクスポージャーを求めるソブリンウェルスファンドおよび機関投資家からのコミットメントを獲得しました。

- 2024年10月:Samsung Venturesは日本、韓国、台湾全体で量子コンピューティング、先端半導体、AIインフラスタートアップに特化した5億米ドルのディープテックファンドを設立し、親会社のテクノロジーロードマップを戦略的投資判断に活用しています。

アジア太平洋ベンチャーキャピタル市場レポートの調査範囲

アジアにおけるベンチャーキャピタルは地域の発展において重要な経済的役割を果たしており、将来的にはさらに重要な役割を担うことが期待されています。パンデミックが長期的なダイナミクスを変化させたことで、アジアのスタートアップシーンは投資ポテンシャルの高まりを示していると、地域を代表するベンチャーキャピタルファームの一つが述べています。アジア太平洋ベンチャーキャピタル市場は、地域内の各国(中国、インド、日本、韓国、インドネシア、マレーシアなど)、投資先の業界またはセクター(フィンテック、物流・ロジテック、ヘルスケア、IT、教育・エドテック、その他)、ステージ(アーリーステージ、グロース・エクスパンションステージ、レイトステージ)によってセグメント化できます。

| フィンテック |

| 製薬・バイオテク |

| 消費財 |

| 産業・エネルギー |

| IT・ハードウェアおよびサービス |

| その他業界 |

| エンジェル・シード投資 |

| アーリーステージ投資 |

| レイターステージ投資 |

| 国内 |

| 国際 |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| その他アジア太平洋 |

| 業界タイプ別 | フィンテック | |

| 製薬・バイオテク | ||

| 消費財 | ||

| 産業・エネルギー | ||

| IT・ハードウェアおよびサービス | ||

| その他業界 | ||

| スタートアップステージ別 | エンジェル・シード投資 | |

| アーリーステージ投資 | ||

| レイターステージ投資 | ||

| 投資家タイプ別 | 国内 | |

| 国際 | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他アジア太平洋 | ||

レポートで回答される主要な質問

2026年のアジア太平洋ベンチャーエコシステムの規模は?

アジア太平洋ベンチャーキャピタル市場規模は2026年に2,967億7,800万米ドルに達し、年平均成長率2.07%で2031年までに3,287億4,000万米ドルに達すると予測されています。

現在最も多くのベンチャー資金を集めているセクターはどこですか?

銀行・金融サービスが2025年の案件価値の36.20%のシェアで首位を占めており、組み込み型決済とデジタルバンキングプラットフォームが牽引しています。

地理的に投資家の勢いが最も強いのはどこですか?

インドが最も速いペースを示しており、支援的な政策、大きなアドレサブル市場、デジタルインフラを背景に2031年にかけて年平均成長率14.05%の成長が予測されています。

アジア太平洋のスタートアップのエグジットタイムラインが長期化している理由は何ですか?

IPOウィンドウが狭まりバリュエーション修正が価格ギャップを拡大させ、2024年の上場件数が42%減少し、ファンドはセカンダリー売却とコンティニュエーションビークルへと向かっています。

コーポレートベンチャー部門は地域においてどのような役割を果たしていますか?

戦略的投資家がテクノロジー取得、市場ポジショニング、規制上の優位性を求めることから、コーポレートベンチャーキャピタルのコミットメントは年平均成長率24.06%で拡大しています。

最終更新日: