ベンチャーキャピタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 314.59 十億米ドル |

| 市場規模 (2031) | 596.46 十億米ドル |

| 成長率 (2026 - 2031) | 13.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンチャーキャピタル市場分析

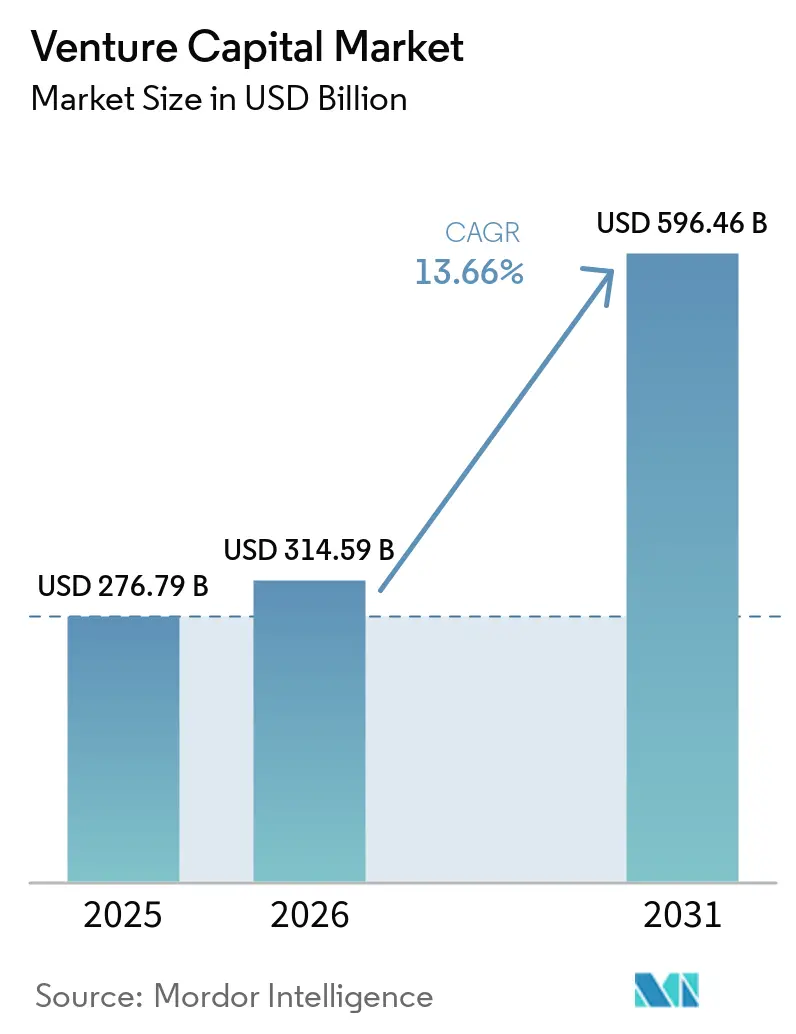

ベンチャーキャピタル市場規模は、2025年に2,767億9,000万米ドル、2026年に3,145億9,000万米ドルと予測され、2026年から2031年にかけて13.66%のCAGRで成長し、2031年までに5,964億6,000万米ドルに達する見込みである。

投資家は人工知能ネイティブのスタートアップを追い求め、ソブリン・ウェルス・ファンドは海外への資本再配分を進め、コーポレートベンチャー部門は技術的な競争優位を確保するためにディール速度を加速させている。リミテッドパートナーの流動性を向上させるセカンダリー取引プラットフォームもベンチャーキャピタル市場の勢いを維持している。機関投資家のポートフォリオは、このアセットクラスが従来の株式や債券に比べてリスク調整後リターンで優れていると引き続き評価している[1]Anirban Sen、「投資家は金利上昇にもかかわらずVCへの投資を継続」、Reuters、reuters.com。そのため、伝統的なファームがソブリンファンド、コーポレート投資家、暗号資産ネイティブのビークルと優良ディールフローを巡って競い合う中、競争の激しさは増している。

レポートの主要ポイント

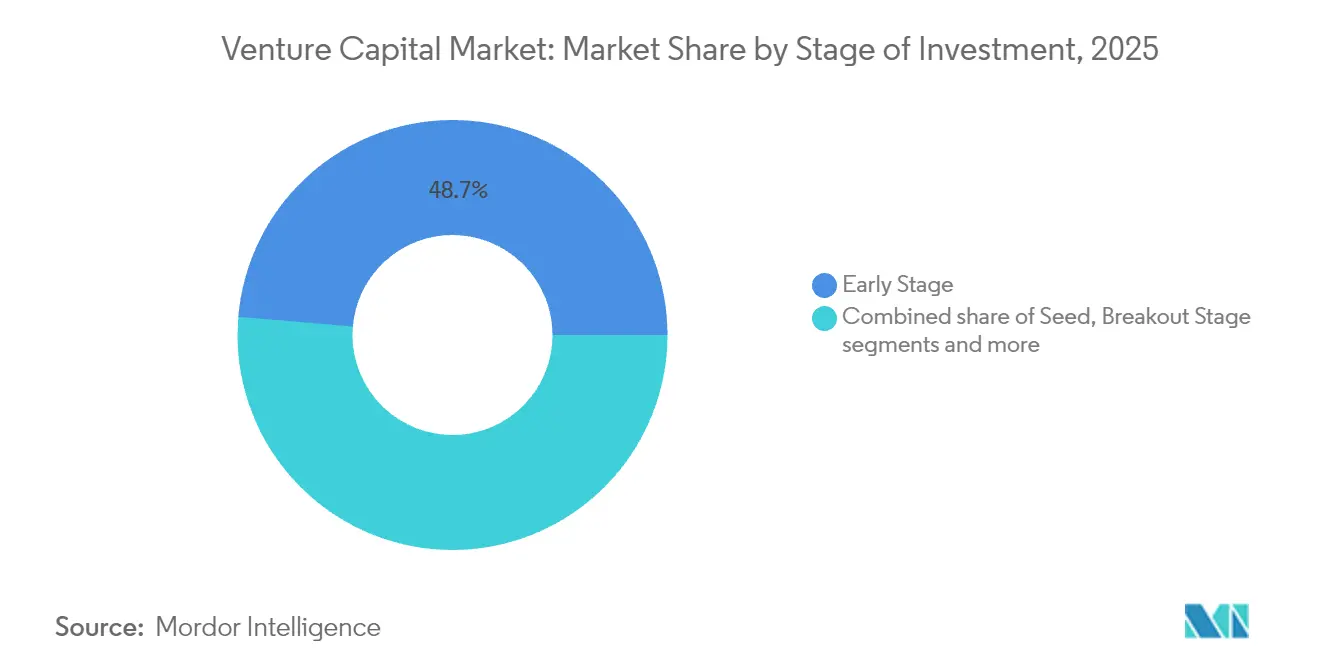

- 投資ステージ別では、アーリーステージのディールが2025年のベンチャーキャピタル市場シェアの48.65%を占め、スケールアップ資金調達は2031年にかけて9.05%のCAGRで拡大する見込みである。

- 産業別では、エンタープライズソフトウェアが2025年のベンチャーキャピタル市場規模の26.65%を占め、ロボティクスは2031年にかけて8.86%のCAGRで成長すると予測されている。

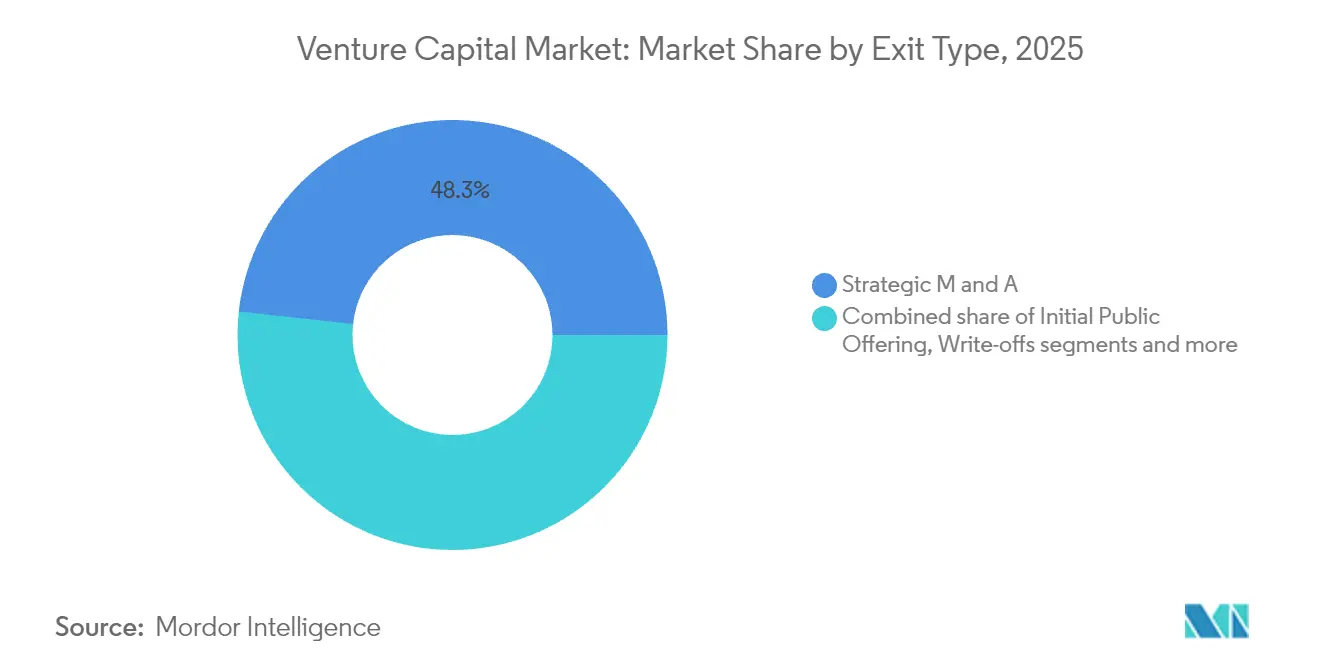

- エグジットタイプ別では、合併・買収が2025年の総エグジットの48.25%を占め、公開市場が正常化するにつれて新規株式公開は9.45%のCAGRで増加すると見込まれている。

- 地域別では、北米が2025年のベンチャーキャピタル市場シェアの46.20%を占めているが、ハードテックエコシステムの成熟に伴いアジア太平洋地域が9.92%のCAGRで拡大する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルベンチャーキャピタル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIネイティブスタートアップによる大規模シードラウンドの需要 | +2.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| ソブリン・ウェルス・ファンドによる非国内VCへの資本配分拡大 | +2.1% | グローバル、クロスボーダー投資に重点 | 長期(4年以上) |

| コーポレートVC部門による戦略的ディール件数の加速 | +1.9% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| セカンダリーマーケットプレイスによるリミテッドパートナーの流動性向上 | +1.6% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| トークンベースの資金調達モデルと従来型VCの融合 | +1.4% | グローバル、規制依存型の採用 | 長期(4年以上) |

| 重要技術分野における地政学的リショアリングインセンティブ | +1.2% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIネイティブスタートアップによる大規模シードラウンドの需要

人工知能企業向けのシードステージラウンドは、コンピューティングおよび人材コストの急騰を反映し、2019年の210万米ドルから2024年には870万米ドルへと増加した[2]Patrick McGee、「AIスタートアップがシードの経済性を書き換える」、Financial Times、ft.com。ベンチャーキャピタル市場は、500万〜1,500万米ドルのシード資金を必要とするAIファーストのビジネスと、依然として100万〜300万米ドルで運営される従来型ソフトウェア企業との間で二極化が進んでいる。Google VenturesやAmazonのAlexa Fundなどのコーポレート投資家は、2024年にAIシードへ合計32億米ドル超を投じた。ベンチャーファームはモントリオール、テルアビブ、シンガポールにオフィスを開設し、地域の人材クラスターを追い求めている。ファンドのライフサイクルはAIの商業化タイムラインの長期化に対応するため10年から12年へと延長されており、ベンチャーキャピタル市場のリターン期間を再形成している。

ソブリン・ウェルス・ファンドによる非国内VCへの資本配分拡大

ソブリン・ウェルス・ファンドは2024年に海外テクノロジーディールへ470億米ドルをコミットし、前年比43%増となった[3]Katie Roof、「ソブリンファンドが海外テクノロジーを追い求める」、Wall Street Journal、wsj.com。サウジアラビアの公共投資ファンドは北米および欧州のスタートアップを対象とした80億米ドルのビークルを立ち上げ、シンガポールのGICはベンチャーチームを65%拡充した。これらのファンドからのペイシェントキャピタルは、主要ラウンドにおいて伝統的な機関投資家を押しのけている。受け入れ国の規制体制は、半導体や量子コンピューティングのディールに対して経済的開放性と国家安全保障審査のバランスを取るようになっている。ソブリンファンドが大規模なマルチビンテージプラットフォームを好むため、ベンチャーキャピタル市場におけるファンドマネージャー間の統合が激化している。

コーポレートVC部門による戦略的ディール件数の加速

2024年には、戦略的投資家が全ベンチャーラウンドの47%に参加し、2019年の31%から顕著に増加した。この傾向を象徴するように、Amazonはアンソロピックに40億米ドルの小切手を切り、MetaはReality Labsのポートフォリオを拡大した。コーポレートは現在、専用ファンドを設立し、外部のリミテッドパートナーを招き入れ、戦略的整合性と財務的利益を組み合わせている。一方、独立系ベンチャーファームはガバナンスの中立性を優先し、より幅広いエグジットオプションを提供することでニッチを開拓している。ヘルスケアテクノロジーセクターでは関心が高まっており、RocheとNovartisは2024年にベンチャー配分を80%超増加させた。

セカンダリーマーケットプレイスによるリミテッドパートナーの流動性向上

プライベートシェアプラットフォームは2024年に120億米ドル超の取引を処理し、前年比34%増となった。サービスには、成長資本の前払い、従業員オプションの流動化、従来のベンチャーマネジメントを補完するアドバイザリーサポートが含まれる。年金基金は資本コールを管理するため、プライベート市場バケットの最大20%をセカンダリーに充当している。標準化された価格ツールがビッドアスクスプレッドを縮小し、より小規模な機関への参加を拡大している。ブロックチェーン決済により清算時間が短縮され、ベンチャーキャピタル市場全体の透明性が向上すると期待されている。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利環境によるバリュエーション圧縮 | -2.3% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| エグジット不足による資金調達サイクルの長期化 | -1.8% | グローバル、成熟市場に集中 | 中期(2〜4年) |

| テックM&Aに対する独占禁止法審査の強化 | -1.5% | 北米および欧州、アジア太平洋地域では選択的影響 | 中期(2〜4年) |

| リミテッドパートナーのプライベートクレジットファンドへのシフト | -1.2% | グローバル、北米および欧州の機関投資家が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利環境によるバリュエーション圧縮

中央銀行が2024年を通じて政策金利を5%超に維持したことで、レイトステージの平均バリュエーションは2021年の高値から32%下落した[4]Tabby Kinder、「金利上昇がVCバリュエーションを直撃」、Financial Times、ft.com。ダウンラウンドは同年67%急増し、エンタープライズソフトウェアの価格を25〜40%引き下げた。ベンチャー投資家は収益性指標を重視するようになり、持続的なマージンとキャッシュ創出力を持つ企業を評価している。時価評価の損失は新規ファンド調達を複雑にし、ベンチャーキャピタル市場における資本リサイクルサイクルを長期化させている。アナリストは、2026年に金利が低下するにつれてマルチプルが緩やかに拡大するにとどまると予想している。

エグジット不足による資金調達サイクルの長期化

2024年にベンチャー支援のIPOは47件にとどまり、2021年の174件から73%減少し、流動性が停滞した。10億ドル規模のテック買収も、規制審査が最大2年延長されたことで45%減少した。ファンドは成熟資産を保有しながら部分的な流動性を提供するためにコンティニュエーションビークルに頼っている。セカンダリー売却高は89%急増し、リミテッドパートナーが希少な分配の代わりに現金を求めた。一方、スタートアップはベンチャーキャピタル市場における長期化したプライベートライフサイクルを乗り切るために予算を引き締めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資ステージ別:スケールアップの勢いが加速

スケールアップ資金調達は2031年にかけて9.05%で複利成長すると予測されており、これは実績ある企業を国際的な規模へと押し上げる5,000万〜2億米ドルのラウンドに必要なベンチャーキャピタル市場規模を反映している。AIイノベーションパイプラインが引き続き堅調なため、アーリーステージのディールは2025年に48.65%で依然として優位を占めている。AIファウンダーがコンピューティング費用と優秀な人材をカバーするためにより大きな小切手を求めるにつれ、シードラウンドは膨らんでおり、ベンチャーキャピタル市場全体の期待を再形成している。ブレイクアウトディールは、投資家が収益性の明確性を優先するため、より厳格なデューデリジェンスに直面している。プロダクトマーケットフィットが明確な場合、シリーズAラウンドが1億米ドルを超えるケースもあり、ステージの区別が曖昧になっている。

アーリーステージ投資家は、過度な希薄化なしに長期のエグジット期間に耐えられる資本効率の高いモデルに集中している。スケールアップファンドは、流通上の優位性を提供するコーポレートパートナーと共同投資することでリスクをヘッジしている。シード専門家はローリングファンド構造を活用して定期的なコミットメントを確保しながら、ベンチャーキャピタル市場において機動性を維持している。コンティニュエーションビークルは、IPOの窓を逃した高パフォーマンス資産のファンド期間を延長している。規制当局は、より幅広い洗練された参加者プールを反映するために認定投資家の定義を更新している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

産業別:ロボティクスがエンタープライズソフトウェアの優位性を脅かす

エンタープライズソフトウェアは、クラウド移行とサイバーセキュリティが企業支出の基盤であり続けるため、2025年のベンチャーキャピタル市場規模の26.65%を維持した。しかし、ロボティクスは物流とヘルスケアにおける労働力不足が自動化需要を触媒として8.86%のCAGRで上昇している。フィンテックは、グローバルな決済インフラに接続する組み込み金融および規制テクノロジープラットフォームへの多額の配分を確保し続けている。ヘルスケアテクノロジーは、明確な規制経路を持つAI診断とパーソナライズド医療へと再配分されている。エネルギー転換テーマはグリッドスケール蓄電と炭素回収にまたがり、ベンチャーキャピタル市場における政策主導のインセンティブを反映している。

専門マネージャーは量子コンピューティング、宇宙技術、または先端材料に特化したファンドを立ち上げている。ロボティクス投資家はハードウェア、ソフトウェア、データサービスを統合したフルスタックソリューションを重視している。エンタープライズソフトウェアのマルチプルは圧縮されているが、ネット収益維持率が120%を超える場合はプレミアムを維持している。フィンテック投資家は、銀行サービスが普及していないセグメントでのクロスボーダー規模を追い求めながら、より厳格なコンプライアンス体制をナビゲートしている。ディープテックセクターはより長い期間と大きなリザーブを必要とするため、シンジケートはマイルストーンベースのフォローオンのために資本をプールしている。

エグジットタイプ別:IPO復活がM&A優位性に挑戦

合併・買収は2025年のエグジットの48.25%を占め、ベンチャーキャピタル市場における主要な流動性経路としての地位を確認した。公開市場のマルチプルが安定するにつれてIPOの窓が再開しており、成熟したユニコーンが市場に戻ることを誘引する9.45%の成長軌道を描いている。セカンダリー売却構造は、アウトパフォーマーをより長く保有したいファンドに中間的な流動性を提供している。プライベートエクイティスポンサーによるバイアウトは、持続的なキャッシュフローを持つが超高成長ポテンシャルが限られる企業に対して増加している。投資家がより厳格な投資前フィルターを採用するにつれ、償却は歴史的な基準値に正常化している。

独占禁止法審査は24ヶ月に延長され、買収者はより高いプレミアムを支払うか、逆解約手数料を提供することを余儀なくされている。規制当局の審査に直面しているにもかかわらず、MicrosoftやAmazonなどのコーポレートバイヤーは、高いバリュエーションを正当化する戦略的メリットに動機付けられて依然として積極的である。コンティニュエーションファンドは現在、グロースエクイティと従来型IPOエグジットの橋渡し役を果たしている。一方、セカンダリープラットフォームにより、従業員は新規資本を調達することなくオプションを現金化できる。これらのハイブリッドエグジット手段は、ベンチャーキャピタル市場における流動性の景観を広げている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のベンチャーキャピタル市場シェアの46.20%を占め、シリコンバレーを中心としながらも、オースティン、マイアミ、トロントなどの新興ハブによる支援が増加している。人工知能クラスターと深い資本プールがファウンダーを引き付け続けている。カナダは大学研究の商業化に支えられ、83億米ドルの投資を記録した。Clipなどのメキシコのフィンテックはラテンアメリカ全域でデジタル決済が拡大する中、複数地域のバッカーを引き付けた。規制の改善により、ローリングファンドやDAO型ビークルを含む革新的なファンド構造が認められている。

アジア太平洋地域は9.92%のCAGRで最も成長の速い地域であり、中国のハードテック復活と日本の成熟しつつあるスタートアップシーンが牽引している。データセキュリティガイダンスが投資境界を明確化した後、中国のファンドは2024年に230億米ドルを調達した。日本の47億米ドルのベンチャー流入は、起業家精神を奨励する政策の成功を裏付けている。インドの118億米ドルの調達額は、グローバルな引き締めの中でもフィンテックとSaaSの勢いが継続していることを反映している。インドネシアやベトナムなどの東南アジア経済は、電子商取引と物流分野への資本を引き付けている。

欧州はマクロ逆風にもかかわらず890億米ドルを引き付け、ロンドン、ベルリン、ストックホルムを中心に集約されている。ディープテックファンドは大学スピンオフから生まれる量子技術や先端材料を対象としている。ブレグジットの明確化によりクロスボーダーフローが維持されているが、多くの企業が二重の事業体制を維持している。ドイツはエンジニアリングの遺産を活用して産業テクノロジーのリーダーシップを推進している。EU規制当局は、ベンチャーキャピタル市場を支援しながら投資家保護を維持するために代替投資指令を改定している。

競争環境

上位10社の資産シェアは非常に低く、ベンチャーキャピタル市場における中程度の分散を示している。Sequoia Capital、Andreessen Horowitz、SoftBank Vision Fundは、ソブリンウェルスおよびコーポレート競合他社に対抗するためにセクターカバレッジと地理的リーチを多様化している。ローリングファンドとシンジケートプラットフォームはアクセスを民主化し、従来の手数料体系を侵食している。テクノロジーの採用がリーダーを差別化しており、AI駆動のディールソーシングツールがデューデリジェンスサイクルを短縮している。新興マネージャーは東南アジア、ラテンアメリカ、アフリカの未開拓ニッチを開拓している。

インパクト志向のマンデートにより、ファンドはリターン閾値を満たしながら環境・社会目標に整合することができる。コーポレートベンチャー部門は外部のリミテッドパートナーを招き入れるハイブリッドビークルをテストし、戦略的オプション性と財務規律を融合させている。コンプライアンスフレームワークは、コーポレートが独立系と共同投資する際のガバナンス上の利益相反を軽減するために進化している。BlackRockやFidelityなどの伝統的な資産運用会社はプライベート市場フランチャイズを構築しており、リミテッドパートナー資本をめぐる競争が激化している。量子コンピューティング、合成生物学、先端製造における領域固有の専門知識が、ベンチャーキャピタル産業における重要な競争優位となりつつある。

先駆的なファームは独自のプラットフォームを展開し、ポートフォリオ企業の人材採用、市場開拓加速、規制ナビゲーションを支援している。セカンダリー市場の専門家は、ファウンダーに希薄化なしの資金調達代替手段を提供するためにクレジットラインを追加している。ソブリンウェルスビークルはより長い投資期間を採用し、資本集約型の分野で競争力を持つポジションを確立している。暗号資産ネイティブファンドはオンチェーン分析を活用して早期モメンタムを検出している。全体として、ベンチャーキャピタル市場はテーマ特化とテクノロジー活用が長期的な競争力を決定する多極構造へと進化している。

ベンチャーキャピタル産業リーダー

Sequoia Capital

Andreessen Horowitz

SoftBank Vision Fund

Tiger Global Management

Accel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Amazonはアンソロピックへの40億米ドルの戦略的投資を発表し、AI能力を強化するためにAWSコンピューティングクレジットと組み合わせた。

- 2024年10月:Tiger Global Managementはレイトステージのテクノロジーフランチャイズを対象とした127億米ドルのビークルをクローズし、同社史上最大の調達額となった。

- 2024年9月:Andreessen Horowitzはエンタープライズソフトウェア、フィンテック、AIスタートアップを支援するために欧州に特化した6億米ドルのファンドを立ち上げた。

- 2024年8月:General CatalystはVenture Highwayとの合併を完了し、南アジアおよび東南アジアへの拡大されたリーチを持つ250億米ドルのプラットフォームを創設した。

グローバルベンチャーキャピタル市場レポートの調査範囲

グローバルベンチャーキャピタル市場は、中小企業にとって最も需要の高い投資産業の一つである。グローバルベンチャーキャピタル市場の完全な背景分析(経済の評価、市場概要、主要セグメントの市場規模推定、市場の新興トレンド、市場ダイナミクス、主要企業プロファイルを含む)がレポートに網羅されている。グローバルベンチャーキャピタル市場は、タイプ別(国内投資家、海外投資家)、産業別(不動産、金融サービス、食品・飲料、ヘルスケア、輸送・物流、ITおよびITeS、教育、その他産業)、地域別(北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ)に区分されている。

| シード |

| アーリーステージ |

| ブレイクアウトステージ |

| スケールアップ |

| ヘルスケア |

| フィンテック |

| エンタープライズソフトウェア |

| エネルギー |

| 輸送 |

| ロボティクス |

| その他産業 |

| 新規株式公開(IPO) |

| 戦略的M&A |

| セカンダリー売却・バイアウト |

| 償却 |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 投資ステージ別 | シード | |

| アーリーステージ | ||

| ブレイクアウトステージ | ||

| スケールアップ | ||

| 産業別 | ヘルスケア | |

| フィンテック | ||

| エンタープライズソフトウェア | ||

| エネルギー | ||

| 輸送 | ||

| ロボティクス | ||

| その他産業 | ||

| エグジットタイプ別 | 新規株式公開(IPO) | |

| 戦略的M&A | ||

| セカンダリー売却・バイアウト | ||

| 償却 | ||

| 地域別 | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルベンチャーキャピタルの2031年までのCAGR予測は?

投資資本は2026年から2031年にかけて13.66%のCAGRで成長し、投資済みファンドは3,145億9,000万米ドルから5,964億6,000万米ドルへと拡大する見込みである。

最も急速に拡大している投資ステージはどれか?

スケールアップ資金調達は9.05%のCAGRで最も強い勢いを示しており、企業が国際的な規模に達するために5,000万〜2億米ドルのラウンドを調達している。

人工知能スタートアップはシード資金調達をどのように再形成しているか?

AI企業の平均シードラウンドは2024年に870万米ドルへと上昇し、コンピューティングコストと高額な人材をカバーするために2019年水準の3倍超となった。

最も高い成長率が期待される地域はどこか?

アジア太平洋地域は中国のハードテック回復と日本の成熟しつつあるスタートアップエコシステムに牽引され、2031年にかけて9.92%のCAGRを記録する見込みである。

現在ベンチャー支援の流動性イベントを支配しているエグジット経路はどれか?

戦略的合併・買収がエグジットの48.25%を占め、IPO、セカンダリー、バイアウトを上回っている。

ベンチャーファーム間の競争環境はどの程度分散しているか?

上位10社のマネージャーが資産の約23%を保有しており、10点満点で4という中程度の集中スコアを示している。

最終更新日: