債券市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 127.36 兆米ドル |

| 市場規模 (2031) | 167.52 兆米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる債券市場分析

グローバル債券市場規模は2025年に120.58兆米ドルと評価され、2026年の127.36兆米ドルから2031年には167.52兆米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は5.62%となっています。拡大するグローバル債券市場は、中央銀行デジタル通貨を活用したリアルタイム決済パイロット、トークン化発行の増加するパイプライン、および複数の中央銀行管轄区域で政策金利を引き下げる同期的な金融緩和サイクルから恩恵を受けています。同時に、インフレ期待の安定化が戦略的な固定収益配分を復活させており、機関投資家は負債のマッチングと高いクーポンの確保を目的として、短期現金同等物から長期証券へのローテーションを進めています。欧州中央銀行とClearstreamが完了したトークン化債券パイロットは、分散台帳インフラがポストトレードの摩擦と手動処理コストを削減できることを示し、さらなるイノベーションを促進しています。ハイイールド発行と民間部門の資金調達ニーズは加速していますが、ソブリン商品は信用リスクの価格設定のベンチマーク曲線として機能するため、市場全体の流動性を引き続き支えています。

主要レポートのポイント

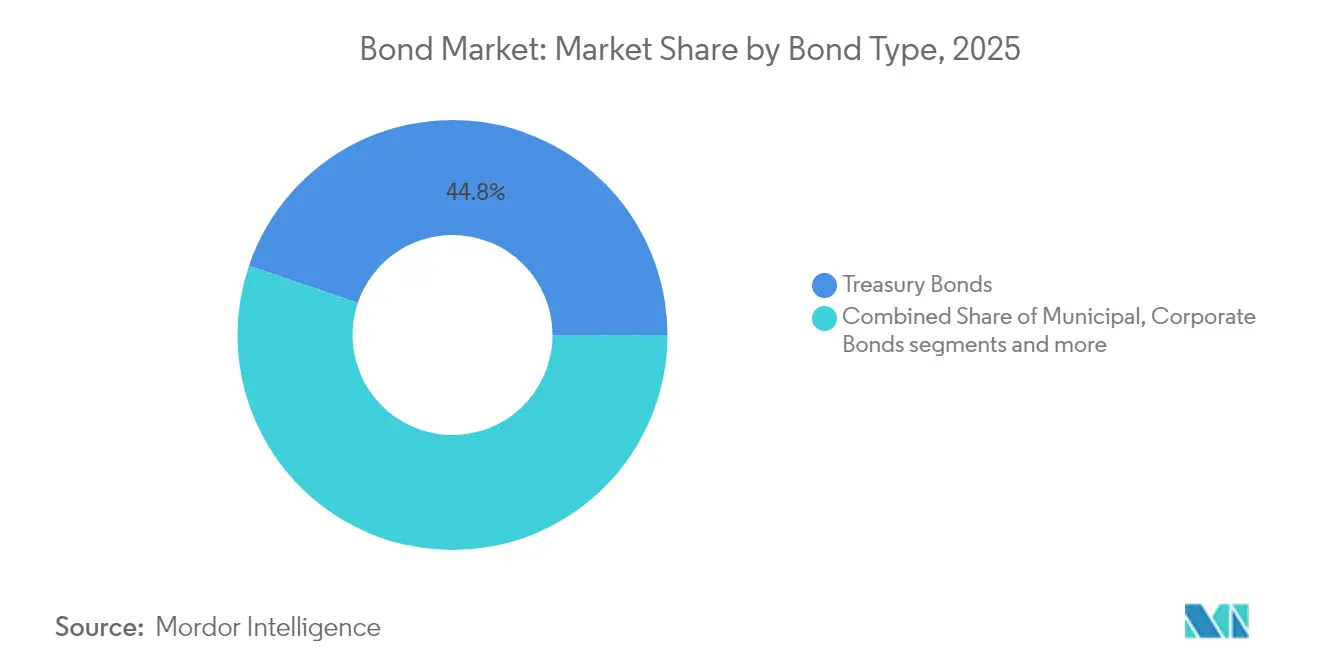

- タイプ別では、国債が2025年のグローバル債券市場シェアの44.78%を占め、ハイイールド債は2031年にかけて年平均成長率8.12%で拡大しています。

- 発行体別では、公共部門が2025年の発行の49.62%を支配し、民間部門の発行は2031年にかけて年平均成長率7.51%で拡大すると予測されています。

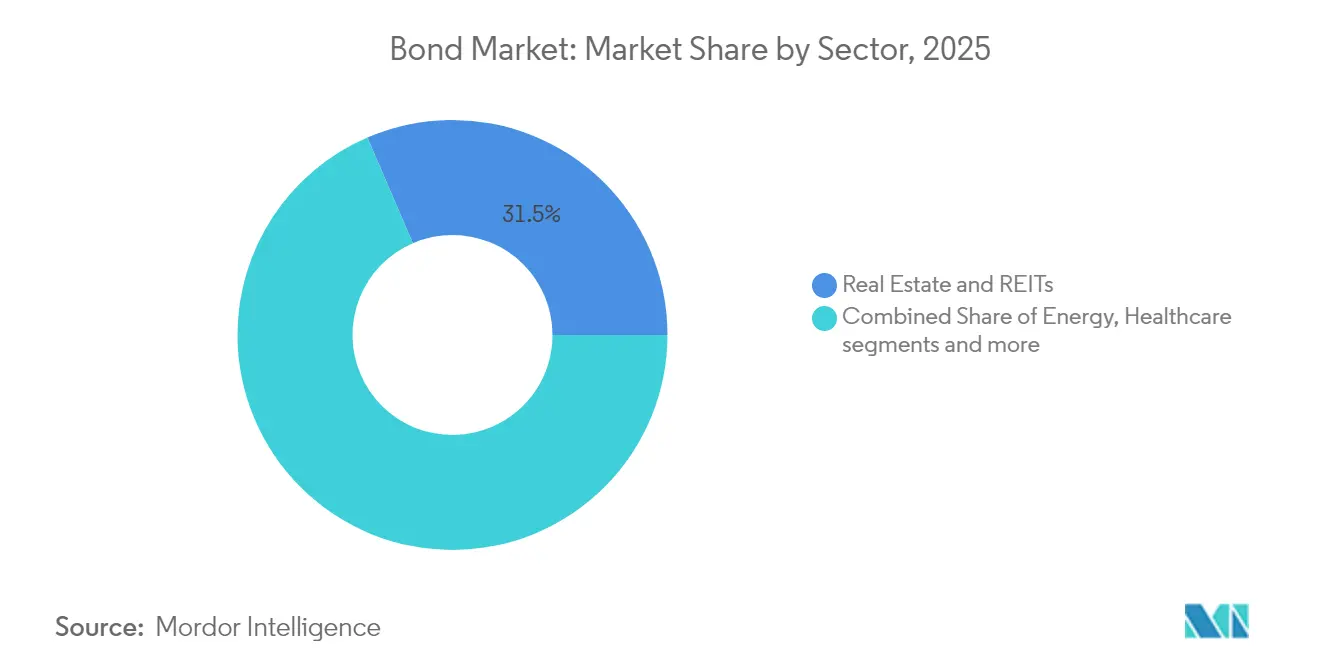

- セクター別では、不動産・不動産投資信託が2025年に31.48%の収益シェアを獲得し、テクノロジー・メディア・通信(TMT)は2031年にかけて年平均成長率6.39%で拡大すると予測されています。

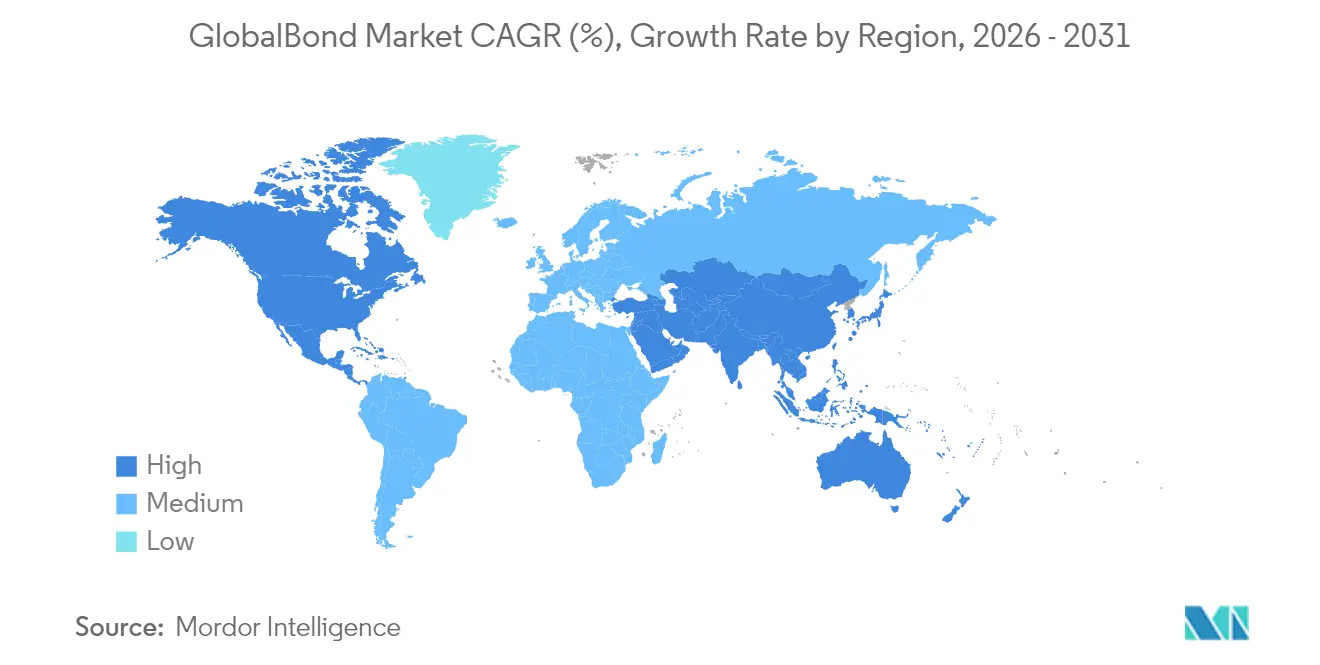

- 地域別では、北米が2025年のグローバル債券市場規模の39.02%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.65%で最も速い地域成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル債券市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルインフレ期待の安定化が固定収益配分を支援 | +1.2% | グローバル、北米・欧州で最も強い | 中期(2~4年) |

| 負債マッチング資産に向けた機関投資家の資産リバランス | +0.8% | 先進国市場、特に北米・欧州 | 長期(4年以上) |

| グローバル指数への新興市場現地通貨建て債券の組み入れ | +0.6% | アジア太平洋地域が中核、ラテンアメリカへの波及 | 中期(2~4年) |

| ESGラベル付き債券の採用拡大 | +0.4% | 欧州が先行、北米・アジア太平洋地域が追随 | 長期(4年以上) |

| 分散台帳プラットフォームにおけるトークン化債券発行 | +0.3% | 欧州が先駆け、段階的なグローバル展開 | 長期(4年以上) |

| 中央銀行デジタル通貨パイロットによるリアルタイム決済の実現 | +0.2% | アジア太平洋地域が先行、先進国市場での選択的試験 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルインフレ期待の安定化が固定収益配分を支援

中央銀行はパンデミック高水準からヘッドラインインフレが後退した後、協調的な緩和サイクルを開始しました。米連邦準備制度理事会の慎重な利下げペースは、プラスの実質リターンを求める投資家を引き付けるのに十分な名目利回りを維持しており、欧州中央銀行は政策金利を4.00%から3.25%に引き下げ、さらなる引き下げを示唆しています[1]AEW、「ユーロ債券に対するECB利下げの影響」、aew.com。そのため、ポートフォリオマネージャーはデュレーションを長期化し、現在4.3%未満の利回りとなった現金を、依然としてクーポンプレミアムを提供する中長期の投資適格債券に置き換えています。CPR Asset Managementのレビューによると、先進国市場の政策立案者はこれまでパンデミック期の利上げのわずか20%しか逆転させておらず、緩和が進むにつれてカーブがブル・フラット化する余地がさらにあることを示唆しています[2]CPR Asset Management、「金融緩和サイクルレビュー」、cpr-am.com。マネーマーケットの利回りが低下するにつれ、債券はバランス型ポートフォリオにおける構造的な役割を取り戻し、グローバル債券市場全体の需要成長を支えています。

負債マッチング資産に向けた機関投資家の資産リバランス

年金制度と保険会社は、数十年にわたる負債とキャッシュフローを一致させるため、長期証券への移行を決定的に進めています。コアソブリンおよび高格付け社債カーブにおけるプラスの実質利回りは、債券の収益創出の魅力を回復させ、よりリスクの高い代替手段を追求する必要性を低減しています。ソルベンシーIIの下、欧州の保険会社はデュレーションマッチング資産を保有することで資本軽減も得られ、長期債への予測可能な入札支援を強化しています。JPモルガンのストラテジストは、実質利回りが25ベーシスポイント上昇するごとに、約1,800億米ドルの追加的な機関投資家需要が生まれると推定しています。高齢化人口動態が安定した収益の探求を強化するにつれ、このトレンドは予測期間を通じて持続する可能性が高く、グローバル債券市場の流動性を深化させています。

グローバル指数への新興市場現地通貨建て債券の組み入れ

インドのJPモルガン政府債券指数への組み入れは1,000億米ドルのパッシブ資金流入をもたらし、流通市場の流動性を高め、ビッド・アスクスプレッドを縮小させると期待されています。インドネシアとベトナムによる同様の指数適格化の取り組みは、当局が清算・保管基準を満たすために決済インフラを整備するなど、現地市場改革を加速させています。2025年4月、アジアの現地通貨建て債券は8か月ぶりに最大の外国資金流入を記録し、持続的な分散投資需要を示しました。指数コンソーシアムがカバレッジを拡大するにつれ、より多くの新興発行体が低い資金調達コストを得られるようになり、グローバル債券市場全体の発行成長を支援しています。

ESGラベル付き債券の採用拡大

2025年の一次市場ボリュームは地政学的不確実性の中で前年比15%減少していますが、中期的なパイプラインは引き続き堅調です。グリーン債券はすべてのサステナブル発行の58%を占め、分類法の明確性を提供する欧州連合のグリーン債券基準に支えられています。AllianceBernsteinの分析によると、グリーンウォッシングへの懸念を軽減する堅固なインパクト測定プロトコルが整備されれば、ESGラベル付きユニバースは10年末までに6兆米ドルに近づく可能性があります[3]Environmental Finance、「ESGラベル付き債券市場トレンド2025」、environmental-finance.com。新興市場のソブリンおよび企業は、気候移行プロジェクトの資金調達のためにサステナビリティリンク型構造を模索しており、グローバル債券市場をさらに拡大させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利回り曲線のスティープ化によるデュレーション延長リスク | -0.9% | グローバル、北米で最も深刻 | 短期(2年以内) |

| フロンティア経済におけるソブリン債務の持続可能性への懸念 | -0.7% | サハラ以南アフリカ・ラテンアメリカ | 中期(2~4年) |

| 銀行のトレーディングブックに対するより高い自己資本充足率要件(バーゼルIV) | -0.5% | 欧州・北米 | 中期(2~4年) |

| 発展途上市場における長期ヘッジ手段の不足 | -0.3% | アジア太平洋地域・ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利回り曲線のスティープ化によるデュレーション延長リスク

米連邦準備制度理事会の2023年国債市場のエピソードは、政策金利期待が変わらない場合でも、タームプレミアムの再評価が長期デュレーションポートフォリオにショックを与えうることを示しました。量的引き締めが続く中、連邦準備制度理事会が大口買い手として不在であることが、供給主導のカーブスティープ化を増幅させ、投資家をクーポン収入を超える可能性のある時価評価損失にさらしています。2025年末までに1.5兆米ドルの商業用不動産債務が満期を迎え、借り換えコストが急騰した場合のデフォルトリスクが高まっています。これらの要因は一時的に長期債への需要を抑制し、グローバル債券市場の近期成長を緩和させる可能性があります。

フロンティア経済におけるソブリン債務の持続可能性への懸念

フロンティアソブリンは合計29兆米ドルの債務を抱えており、グローバルの実質金利の上昇がロールオーバーリスクを高めています。国内銀行が政府債券の集中したシェアを保有することが多いため、ソブリン・銀行の連鎖が体系的な圧力を高めています。ケニアとアルゼンチンでの最近の抗議活動は、債務コストが急増した際に生じる社会的不安定性を浮き彫りにしています。高まるリスクプレミアムは、低格付け借り手への資本フローを抑制し、グローバル債券市場の拡大ペースに重くのしかかる可能性があります。一部の地域では、債務苦境への対応としての財政引き締めが公共投資と社会支出を制約し、経済的脆弱性を深める可能性があります。さらに、信用格付けの引き下げが借入コストをさらに上昇させ、市場アクセスと経済回復を妨げるフィードバックループを生み出す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:国債がハイイールド急増の中で安定性を支える

国債はグローバル債券市場全体の信用スプレッド価格設定の主要参照カーブとして、2025年の残高価値の44.78%を占めました。投資家は特にマクロ不確実性の局面において、流動性管理、担保、リスクフリーヘッジのために引き続き国債を活用しています。一方、ハイイールドボリュームは2024年に米国で52.4%、欧州で85.9%増加し、借り手が予想される満期の壁を前に借り換えを前倒ししました。この動きがハイイールドセグメントの年平均成長率8.12%の見通しを押し上げました。社債発行は2024年に1兆米ドルを超え、世界銀行が中央銀行の準備金管理者からの超過申し込みを集めた12.5億米ドルのSOFRリンク債を発行した後、変動金利債の需要が急増しました。モーゲージ担保証券は安定した入札支援を維持し、Ginnie Maeは2024年8月に400億米ドルを超える総供給を記録しました。

これらのカテゴリー全体のモメンタムは、二極化した状況を浮き彫りにしています。安全資産への資金流入が国債需要を支える一方、利回りを求める投資家は高スプレッド銘柄を追いかけています。White & Caseは今後2年間で1,600億米ドルの投機的格付け満期を予測しており、一次市場活動の持続を示唆しています。それでも国債はマクロヘッジ需要が構造的であるため、その優位性を維持するはずです。さらに、米国は持続的な財政赤字に直面しており、定期的な国債入札につながり、グローバル債券市場の深みを強化しています。住宅の回転率が低下するにつれてモーゲージ担保証券の供給は緩和される可能性がありますが、政府支援企業のサポートがスプレッドを抑制しています。全体として、タイプ別セグメンテーションは、安全資産への逃避と利回り向上の動機が共存し、総合的な成長を支えることを示しています。

発行体別:民間部門の加速が公共部門の優位性を上回る

公共部門の商品は2025年の発行の49.62%を占め、大規模なソブリン資金調達プログラムと主要中央銀行による継続的な量的緩和の再投資を反映しています。政府はインフラ、ヘルスケア、エネルギー移行支出の資金調達のために国内外の市場に引き続き依存しています。それでも、民間部門の予測年平均成長率7.51%は、企業が有利な長期クーポンを確保するにつれて、より速い比例成長を示しています。Goldman Sachsは2025年の米国社債発行を1.5兆米ドルと推定しており、公益事業者とテクノロジー企業がカレンダーをリードしています。米連邦準備制度理事会の利下げへの転換は、発行体が短期リボルバーを複数年ノートに長期化することを促しています。

高格付け銘柄は2024年の最初の週に290億米ドルを市場に投入することができ、スプレッド商品への健全な投資家需要を示しました。欧州の公益事業者と自動車メーカーは、送電網の近代化と電気自動車プラットフォームの資金調達に収益を活用しており、Natixisによると投資適格供給が8%増加すると予測されています。ソブリン側では、インドの指数組み入れ後に新興市場の資金調達コストが緩和し始めていますが、フロンティア銘柄は依然として財政状況が逼迫しています。その結果、企業が資金調達基盤を多様化し、デジタル化とエネルギー移行に関連した設備投資コミットメントに対応するにつれ、民間部門の発行がグローバル債券市場の増分成長のより大きなシェアを担う可能性が高いです。

セクター別:不動産の優位性がTMTイノベーションに挑戦される

不動産・不動産投資信託は2025年の残高の31.48%を占めましたが、上昇するキャップレートとオフィス価格の最大50%の下落が担保評価を侵食しています。対照的に、テクノロジー・メディア・通信銘柄は年平均成長率6.39%で成長しており、不動産とテクノロジーのカテゴリーを曖昧にするAIデータセンター融資が牽引しています。公益事業者は再生可能エネルギーコミットメントの資金調達のために18%高い発行を見ています。ヘルスケアは防御的な主力として残り、消費者向け裁量品はマージン圧縮に直面しています。TMTのモメンタムは、デジタルインフラ債券が分散ポートフォリオにおいて従来の不動産資産を段階的に代替することを示しています。設備投資の重いクラウドおよび半導体企業が構造化債券ビークルを活用し続ければ、テクノロジーセグメントに関連するグローバル債券市場規模は10年末までに3.08兆米ドルを超え、不動産の優位性に挑戦する可能性があります。

地域分析

北米は2025年のグローバル債券市場の39.02%を維持しました。深みのある国債・政府機関市場が即座の担保を提供し、米ドルの基軸通貨としての役割が国境を越えた流動性を確保しています。カナダは資源連動クレジットを供給し、メキシコのComisión Federal de Electricidadは15億米ドルのサステナブルノートを発行し、地域内のグリーン債券採用を反映しています。潜在的な貿易政策の逆風にもかかわらず、米連邦準備制度理事会の低金利への移行経路はクーポン獲得と将来の価格上昇を支援しています。

アジア太平洋地域の2031年にかけての年平均成長率6.65%は、同地域を主要な成長エンジンとして位置づけています。インドのJPモルガンGBI-EM指数への完全組み入れは1,000億米ドルの新規資金流入を引き込み、深みを増し、ビッド・アスクスプレッドを縮小させています。中国は外国人投資家が相対的な利回りの魅力を背景に株式からオンショア債券に移行するにつれ、引き続き底堅さを示しています。日本銀行のマイナス金利からの脱却は、より高い利回りの日本国債への国内需要を増加させ、オーストラリアは2024年6月に初のソブリングリーン債券をデビューさせました。国際通貨基金による新興・発展途上アジアの5.0%のGDP成長予測が発行拡大を支えています。

欧州は2025年のソブリン資金調達カレンダーが過去最高水準に達し、スプレッド拡大のリスクがありますが、2024年半ば以降のECBの累計75ベーシスポイントの利下げが流通市場の評価を安定させています。10年ベンチマーク利回りは2029年までに3.0%に向けて縮小すると予測されています。北欧・ベネルクスのクレジットはESG採用率の高さから恩恵を受け、南欧の発行体はEU予算のバックストップに依存しています。AllianceBernsteinは、2025年から2027年の総債務資金調達ギャップが860億ユーロに縮小する中でも、高いクーポンがマクロショックに対するクッションとなると指摘しています。

南米はインフラ債券の発行に商品価格の上昇を活用していますが、アルゼンチンとコロンビアの財政脆弱性が期間を制約しています。中東・アフリカは二極化を示しており、湾岸協力会議加盟国は炭化水素のキャッシュフローを活用してスクークを発行する一方、サハラ以南の複数の国家はソブリン再編シナリオに直面し市場アクセスが制限されています。長期ヘッジ手段の不足が引き続き地域の流動性を抑制し、グローバル債券市場全体の成長への貢献を緩和しています。

競争環境

グローバル債券市場は中程度に分散したままですが、マーケットメイキングはCitadel SecuritiesやJane Streetなどの電子ディーラーを中心に集中しています。トレーディングブックに対するバーゼルIVの自己資本賦課は伝統的な銀行のバランスシートコストを引き上げ、より低いレバレッジでリスクを保有できるアルゴリズムプラットフォームへのシフトを促しています。トークン化は戦略的差別化要因として台頭しており、ECBパイロットはリアルタイム決済とバランスシートの圧縮を実証し、McKinseyはトークン化債券が2030年までに残高1兆米ドルを超える可能性があると推定しています。

ソブリン発行体は投資家基盤を多様化しポストトレードコストを削減するためにブロックチェーンレールを模索しており、KfWの43.2億米ドルのデジタル債券はスケールの実現可能性を示しました。企業はサステナビリティリンク型構造を採用しており、公益事業者がエネルギー移行設備投資の資金調達をリードしています。AIデータセンターの証券化においてもホワイトスペースの機会が存在し、信用構造がテクノロジーと不動産の資金調達ギャップを橋渡ししています。

規制裁定が激化しており、欧州の銀行は資本を解放するために債券在庫を削減し、米国のプライマリーディーラーは国債に対する補完的流動性比率免除の恩恵を受けています。ノンバンク金融機関は流通市場シェアを獲得し続けていますが、清算機関のメンバーシップルールが流動性の回復力を形成する可能性があります。

債券業界のリーダー

Microsoft Corporation

AT&T Inc.

Verizon Communications

United States Treasury(ソブリン)

日本政府

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ECBとClearstreamが実際の中央銀行マネーに対して500万ユーロのトークン化債券を決済し、ドイツ初の機関グレードの分散台帳決済を実現しました。

- 2025年2月:インドがJPモルガンGBI-EM指数への完全組み入れを完了し、パッシブ資金流入を引き起こし、他の新興市場改革のテンプレートを設定しました。

- 2024年12月:世界銀行が12.5億米ドルのSOFRリンク変動金利サステナブル開発債券を発行し、準備金管理者による超過申し込みを集めました。

- 2024年11月:Ginnie Maeが2024年8月に400億米ドルのモーゲージ担保証券発行を記録し、Fannie MaeとFreddie Macのボリュームを上回りました。

グローバル債券市場レポートの範囲

債券とは、政府または企業が発行する公式文書であり、指定された金利で利息とともに返済することを約束した資金を貸し付けたことを示すものです。本レポートは債券市場の包括的な分析を提供します。市場のダイナミクスを探り、様々なセグメントと地域にわたる新興トレンドを強調し、様々な製品・用途タイプに関する洞察を提供します。さらに、レポートは主要プレーヤーと競争環境を検討します。債券市場はタイプ別(国債、地方債、社債、ハイイールド債、モーゲージ担保証券、その他(変動金利債、ゼロクーポン債、コーラブル債))、発行体別(公共部門発行体、民間部門発行体)、セクター別(政府支援機関、金融法人、非金融法人、その他(開発銀行、地方政府))、地域別(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)に区分されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースの債券市場規模と予測を提供しています。

| 国債 |

| 地方債 |

| 社債 |

| ハイイールド債 |

| モーゲージ担保証券 |

| その他(変動金利債、ゼロクーポン債、コーラブル債) |

| 公共部門 |

| 民間部門 |

| エネルギー・公益事業 |

| テクノロジー・メディア・通信 |

| ヘルスケア・医薬品 |

| 消費者(生活必需品・裁量品) |

| 産業 |

| 不動産・不動産投資信託 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| インドネシア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | 国債 | |

| 地方債 | ||

| 社債 | ||

| ハイイールド債 | ||

| モーゲージ担保証券 | ||

| その他(変動金利債、ゼロクーポン債、コーラブル債) | ||

| 発行体別 | 公共部門 | |

| 民間部門 | ||

| セクター別 | エネルギー・公益事業 | |

| テクノロジー・メディア・通信 | ||

| ヘルスケア・医薬品 | ||

| 消費者(生活必需品・裁量品) | ||

| 産業 | ||

| 不動産・不動産投資信託 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| インドネシア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバル債券市場の現在の規模はどのくらいですか?

グローバル債券市場は2026年に127.36兆米ドルと評価され、2031年までに167.52兆米ドルに拡大すると予測されています。

ハイイールド債が国債よりも速く成長しているのはなぜですか?

企業の借り換えニーズと金利低下環境における利回りプレミアムへの投資家需要がハイイールドボリュームを押し上げており、年平均成長率8.12%となっています。これは安定しているものの成長が遅い国債と対照的です。

トークン化は債券市場の運営にどのような影響を与えますか?

トークン化発行は決済サイクルをほぼリアルタイムに短縮し、オペレーショナルリスクを低減し、ディーラー資本を解放します。ECBパイロットが実現可能性を証明し、McKinseyは2030年までに1兆米ドルのトークン化債券を予測しています。

最も速い債券市場成長をもたらすと予想される地域はどこですか?

インドの指数組み入れと中国の継続的な拡大に支えられたアジア太平洋地域が、2031年にかけて年平均成長率6.65%で成長すると予測されています。

最終更新日: