北米ETF市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.82 兆米ドル |

| 市場規模 (2026) | 12.92 兆米ドル |

| 市場規模 (2031) | 20.13 兆米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ETF市場分析

北米ETF市場規模は2025年にUSD11.82兆と評価され、2026年のUSD12.92兆から2031年にはUSD20.13兆へと成長する見込みで、予測期間(2026年~2031年)中のCAGRは9.28%です。この上昇トレンドは、投資信託からより低コストのETFへの明確なシフト、大手プロバイダーへの持続的な記録的資金流入、およびパッシブ・アクティブ双方の戦略の急増を反映しています。資産の54.4%を占めるリテール投資家は、プロ投資家とセルフ・ディレクテッド投資の境界を曖昧にするゼロ手数料取引アプリを通じて採用を加速させ続けています。アクティブETFは、総資産に占める割合はまだ小さいものの、2019年のSEC ETFルール6c-11および非透明型ラッパーの登場に後押しされ、北米ETF市場全体のほぼ2倍のペースで成長しています。機関投資家がボラティリティの高い局面における流動性管理に活用するため、債券ETFがブレイクアウト資産クラスとなっています。一方、メキシコの急速なCAGR12.9%はニアショアリング・ブームを裏付けており、競争激化による手数料圧縮はイシュアーに対し、コストのみならずイノベーションによって利益率を守ることを求めています。

レポートの主要なポイント

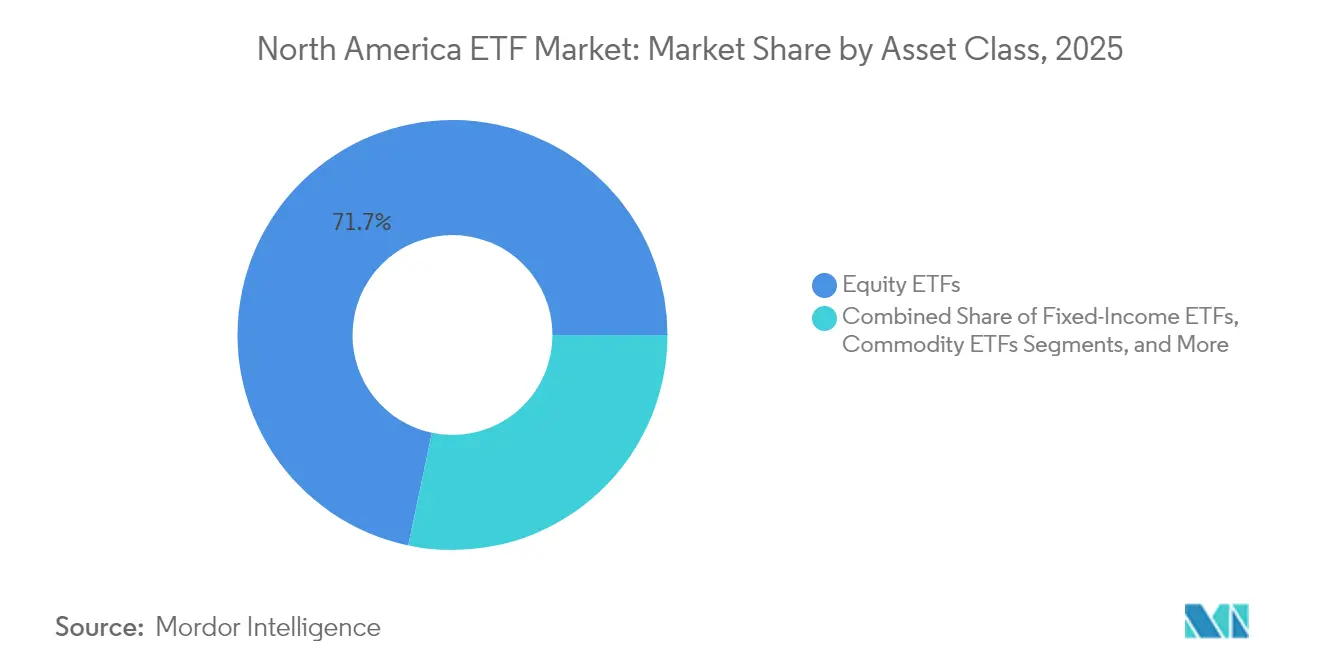

- 資産クラス別では、株式が2025年の北米ETF市場シェアの71.70%を維持し、債券商品は2031年にかけてCAGR11.34%で最速の成長が見込まれます。

- 投資戦略別では、パッシブ型が2025年の北米ETF市場において収益シェア93.20%でリードし、アクティブETFは2031年にかけてCAGR17.77%と最高の成長率を記録しました。

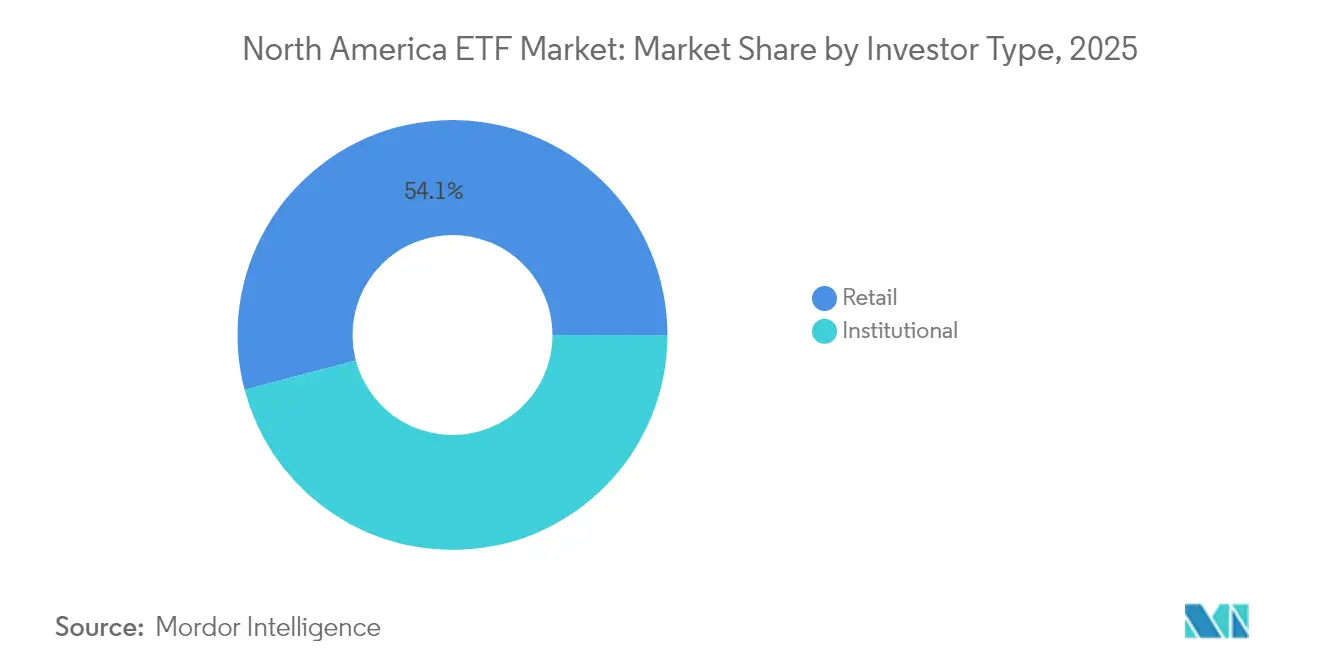

- 投資家タイプ別では、リテール投資家が2025年の北米ETF市場規模の54.10%を占め、CAGR10.52%で機関投資家を上回るペースで成長が見込まれます。

- 販売チャネル別では、機関投資家向けチャネルが2025年の北米ETF市場資産の35.70%を占め、直接・デジタルリテールプラットフォームはCAGR13.28%で成長する見込みです。

- 地域別では、米国が2025年の北米ETF市場シェア91.70%を占め首位を維持しており、メキシコが最も強いCAGR12.53%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ETF市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リテール投資家におけるパッシブ投資の成長 | +2.3% | 米国、カナダ、メキシコ | 長期(4年以上) |

| ゼロ手数料取引プラットフォームの拡大 | +1.8% | 米国、カナダ | 中期(2年~4年) |

| 革新的なETF構造の規制承認 | +1.2% | 米国、カナダへの波及 | 中期(2年~4年) |

| 機関投資家のポートフォリオにおける債券ETFへのリバランス | +0.9% | 米国、カナダ | 短期(2年以内) |

| テーマ型およびESG ETFへの需要増大 | +1.1% | 米国、カナダ | 中期(2年~4年) |

| 投資信託からETFへの移行加速 | +1.7% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロ手数料取引プラットフォームの拡大

ゼロ手数料の証券会社モデルは参入障壁を引き下げ、少額ETF購入の急増を引き起こし、その合計が資金フローに影響を与えています。Charles SchwabのデジタルプラットフォームはETF資産の大きなシェアを保有し、かつては手数料ベースのアドバイザー向けに限定されていた高度なポートフォリオ最適化ツールを提供しています。2025年のAmundiの調査では、世界のリテール投資家の77%、そして50歳以上の投資家の68%がデジタルインターフェースを通じて取引を行っており、世代を超えた採用が進んでいることが示されています[1]Amundi、「2025年Amundiリテール投資家調査」、amundi.com。これらのプラットフォームによる規模の経済は手数料競争を強化し、流動性を高め、北米ETF市場の勢いを加速させています。

革新的なETF構造の規制承認

SECの6c-11ルールは承認プロセスを統一し、製品発売の迅速化とアクティブETFの触媒的な成長をもたらしました。非透明型ラッパーにより、ポートフォリオマネージャーは日々の保有銘柄を非開示にしながら、現物設定・交換(インカインド・クリエーション・アンド・リデンプション)を維持し、知的財産を保護し、税務効率を高めることが可能になりました。2020年以降、アクティブETFはネット資金流入において不釣り合いに大きなシェアを獲得し、FidelityやT. Rowe Priceなどのマネージャーを北米ETF市場に引き付けています[2]米国証券取引委員会(U.S. Securities and Exchange Commission)、「ルール6c-11ファクトシート」、sec.gov。このよりスムーズなパイプラインにより、既存の投資信託専門会社がスリーブ全体をETFに転換する動きが加速し、競争の深さが広がっています。

機関投資家のポートフォリオにおける債券ETFへのリバランス

機関投資家は現在、2020年のボラティリティ局面でのよりスムーズな執行を理由に、債券ETFを戦術的な流動性スリーブとして活用しています。Cerulli Associatesの調査によると、年金基金および寄付基金の専門家の多くが、キャッシュおよびリスク管理を目的としてETFアロケーションを増加させる計画があることが示されています。これらの資金フローは債券ETFの成長を支え、北米ETF市場における組織的な重要性を強化し、より広範なクレジット・エコシステム内の価格発見を改善しています。

投資信託から低コストETFへの移行加速

BlackRockの資料によると、2024年には固定収益フローの主要部分をETFが獲得した一方、米国の投資信託は持続的な資金流出に直面しました。Vanguardの2025年における53のETFクラスにわたる手数料引き下げはコスト圧力を激化させ、競合他社が追随せざるを得なくなりました。J.P. Morganは、今後10年でアクティブETFのAUMが大幅に成長すると予測しています。この移行は北米ETF市場の構造的な追い風を強調していますが、同時にイシュアーの利益率を圧迫し、規模の必要性を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 市場ストレスイベント時のニッチETFにおける流動性リスク | -0.7% | 米国、カナダ | 中期(2年~4年) |

| レバレッジ型および逆型ETFに対する規制強化の可能性 | -0.5% | 米国、カナダ | 短期(2年以内) |

| ETFイシュアーの収益性を侵食する手数料競争の激化 | -0.8% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 上位スポンサーの支配による市場参入制限もたらす集中リスク | -0.6% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市場ストレスイベント時のニッチETFにおける流動性リスク

薄商いの資産に特化したスペシャルティETFは、ボラティリティが急上昇した際に大幅なディスカウントで取引される可能性があります。国際決済銀行(BIS)の取引研究によると、2020年はハイイールドおよびエマージング市場の債務セグメントにおけるストレステストの機会となり、一部のファンドでNAVから著しく乖離する事態が生じました[3]国際決済銀行(Bank for International Settlements)、「ストレス下のETF流動性」、bis.org。規制当局はETFが二次市場の価格発見に果たす役割を認めながらも、狭い投資対象においてファイヤー・セール・ダイナミクスが生じる可能性について警告しています。北米ETF市場が集中型テーマへと多様化する中、原資産の流動性の深さやクリエーション・ユニットの仕組みに関するデューデリジェンスの重要性が増しており、エキゾチックな商品の採用速度を抑制しています。

手数料競争による収益性の侵食

手数料圧縮により、平均収益利回りは2019年の9.9ベーシスポイントから2023年には8.2ベーシスポイントへと低下し、小規模スポンサーを圧迫しています。Vanguardの2025年2月における広範な手数料引き下げは再び追随値下げの波を引き起こし、規模の優位性を示しました。イシュアーは現在、テクノロジー、モデルポートフォリオ、またはポートフォリオ構築ツールによる差別化を模索しています。持続的な低手数料は調査やマーケティングへの再投資を制限し、北米ETF市場における旺盛な需要にもかかわらず、製品開発を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:債券ETFが上回る成長を示す一方、株式は規模を維持

株式は2025年の北米ETF市場シェアの71.70%を維持しており、テクノロジー銘柄の比重が高いS&P 500の底堅さに支えられています。投資家は、集中する米国のメガキャップ銘柄のリーダーシップを活用するために、ブロードマーケット、セクター、ファクター・ティルトを引き続き選好しています。コモディティETFはインフレヘッジとして再浮上し、不動産ETFは高金利下でパフォーマンスが低迷し、バッファーまたはオプション・ライト型ファンドなどのオルタナティブ戦略は防御的な特性を加えました。これらの動向は全体として、ツールキットの幅を多様化し、北米ETF市場のレジリエンスを深めています。債券商品は2026年から2031年にかけてCAGR11.34%で拡大する見込みで、主要カテゴリーの中で最も速い成長となります。債券利回りが10年ぶりの高水準付近にあることと機関投資家の流動性ニーズにより、USDフローが促進され、債券セグメントは北米ETF市場においてより大きなシェアを占めるようになっています。投資家が透明性の高い終日流動性を重視する中、国債および投資適格社債エクスポージャーが恩恵を受けています。

株式への資金流入は時価総額加重型ビークルに集中し続けましたが、半導体およびクリーンエネルギーテーマへの戦術的なローテーションが増分フローをもたらしました。コモディティETFは、インフレ高騰時に金およびエネルギーへの関心が再燃し、北米ETF市場におけるマルチアセットへの需要が裏付けられました。不動産エクスポージャーはバリュエーション圧力に直面しましたが、バリュー志向の投資家を引き付けました。PGIMの2025年1月バッファー・スイートなどのオルタナティブETFは、ボラティリティショックに備える投資家に響く確定アウトカムを提供しています。より広範な資産クラスのモザイクが、北米ETF市場規模をダイナミックな成長軌道に乗せ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

投資戦略別:アクティブETFがパッシブの牙城に挑む

パッシブ型ビークルは2025年の北米ETF市場シェアの93.20%を維持しており、コスト優位性とモデルポートフォリオへの自動組み込みによって支えられています。一方、アクティブETFはCAGR17.77%で拡大し、アルファとリスク管理を求めるアドバイザーの間での認知を獲得しています。アクティブ型ビークルに関連する北米ETF市場規模は、転換された投資信託資産がラッパー効率の高いフォーマットへ移行するにつれて、大幅に拡大する見込みです。マネージャーは、アクティブな銘柄選択が価格の非効率性を活用できる債券セグメントを強調しており、パフォーマンス分散の肥沃な土壌を作り出しています。

パッシブ型イシュアーは経費率と流動性の深さで競い、旗艦のブロードマーケット型商品においてコモディティ化のトレンドをもたらしています。ファクターベースのスマートベータ・ハイブリッドは従来のラベルを曖昧にし、システマティックなティルトを統合したセミ透明型アクティブデザインも同様です。北米ETF市場での成功は、厳格なアクティブ対パッシブの二項対立ではなく、コンテンツ、アナリティクス、およびアドバイザーとのパートナーシップに益々依存するようになっています。

投資家タイプ別:リテールの台頭がデジタル採用曲線を急峻にする

リテール資産は2025年の北米ETF市場規模の54.10%を占め、2031年にかけてCAGR10.52%で複利成長しています。ジェネレーションXおよびミレニアル世代への大規模な富の移転が、コスト感度とプラットフォームへの親しみやすさからETFへの選好を増幅させています。Amundiの調査では、高齢層もオンラインアクセスを受け入れており、世代を超えた普及が確認されています。モデルポートフォリオ、端株(フラクショナル・シェア)、およびAI駆動のロボ・アロケーションにより、ETFは分散エクスポージャーのデファクトのラッパーとなっています。

機関投資家は引き続き、戦術的なリウェイティング、キャッシュ・エクイタイゼーション、およびオーバーレイ戦略にETFを活用しています。Cerulli Associatesは、ほとんどの年金マネージャーが今後2年間でETFの使用を増やす意向を持っており、その理由として業務効率を挙げていることを確認しています。機関投資家がリテール型のテーマアイデアを採用し、家計がかつてクオンツ・デスク固有であったファクター・フィルターを適用するなど、収束が見られます。この融合が北米ETF市場のアドレサブル市場をさらに拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供されます

販売チャネル別:デジタルプラットフォームが販売の常識を書き換える

機関投資家向けチャネルは2025年の北米ETF市場規模の35.70%を占め、コンサルタントによるモデルの推薦とポートフォリオ・オーバーレイのマンデートによって支えられています。アドバイザーおよびウェルスマネージャーのセグメントは、手数料ベースのアドバイスの枠組みの中でETFを統合し、バランスの取れた資金流入を促進しています。銀行や総合証券会社は、顧客資産を社内に留めるために、2025年の開始が予定されているCiti Velocity ETFsなどのホワイトラベル・プラットフォームを展開しています。マルチチャネル戦略は北米ETF市場全体で広範な流通カバレッジを確保し、単一チャネルへの依存リスクを軽減しています。

ダイレクト・トゥ・コンシューマーのポータルおよびオンライン証券会社は、CAGR13.28%で成長すると予測され、ユーザーエクスペリエンスの向上が具体的な資金フローに転換されています。組み込みの資産計画ツールと並んだゼロ手数料アクセスが、日常的な金融アプリの中にETFを定着させています。Charles Schwab、Robinhood、および新規参入の銀行がキュレーションされたETFのラインアップを統合し、棚の視認性を高め、北米ETF市場の成長を強化しています。

地域分析

米国は2025年に北米ETF市場シェアの91.70%を占め、グローバルなイノベーションのハブであり続けています。投資信託からの継続的なローテーションに後押しされた記録的なネット資金流入により、米国の資産は新高値に達しました。アクティブ型債券ETFの新規上場、仮想通貨先物ETF、AI中心のテーマ型ファンドが進化のペースを示しています。政策の安定性と深い二次流動性が、より広範な北米ETF市場を支える活発なエコシステムを維持しています。

カナダのETF AUMは長年にわたって大幅な成長を遂げ、市場規模と投資家の関心の顕著な増加を示しています。この市場はより高いアクティブETFの浸透率で際立っており、2024年の資金流入の42%を吸収しました。早期の規制の明確化により、カナダは世界初のスポット・ビットコインETFを上場することを可能にし、同国を仮想通貨実験の最前線に立たせました。有利なフレームワークは国境を越えた上場を引き付け、北米ETF市場の規模を米国の国境を越えて拡大させています。

メキシコは総資産の中では小さな割合にとどまりますが、最も急成長しているノードです。2031年にかけてCAGR12.53%という数字は、ニアショアリングに牽引された経済的モメンタムと、国内株式参加を促した金融緩和を反映しています。2025年2月の関税緩和と50ベーシスポイントの利下げにより、iShares MSCI Mexico(EWW)などのローカルETFが顕著な上昇を記録しました。現状のファンドの多様性の少なさは空白機会を示唆しており、北米ETF市場が未開拓の南米投資家をターゲットとするにつれて、より幅広いスペクトルが広がることが予想されます。

競合環境

BlackRock(iShares)、Vanguard、State Street(SPDR)、Invesco、Charles Schwabが市場を集団的に支配しており、高度に集中した構造を示しています。Vanguardの低コスト哲学はパッシブ型旗艦商品からの持続的なロイヤルティに支えられ、BlackRockとの差を着実に縮めています。State Streetは機関投資家向けのブリッジを活用していますが、新規参入者に対して相対的なシェアを譲ってきました。Dimensional Fund AdvisorsおよびJPMorganによる最近の投資信託のETFへの転換は、レガシーの資産運用会社が北米ETF市場において既存プレーヤーに挑戦していることを示しています。

戦略的ポジショニングが多様化しています。BlackRockはAladdinリスクプラットフォームと仮想通貨ETFのラインアップに多額の投資を行っています。Vanguardはメンバー所有型のガバナンスを活用し、価格リーダーシップへの再投資を行っています。State Streetは大型株式および業種別バスケットにおける流動性優位性に注力しています。SchwabはSchwab Intelligent Portfoliosブランドの下でアドバイザリー・テクノロジーを拡大しています。InvescoとWisdomTreeはテーマ型のニッチ市場を開拓し、PGIMはバッファードアウトカムを試験的に導入しています。この多様性は、手数料戦争が激化する中で純粋な価格競争から逃れようとする切迫した競争を反映しています。

イシュアーは流通拡大のために、フィンテックスタートアップやロボ・アドバイザーとの提携を積極的に形成しています。Exchange Traded Conceptsなどの会社によるホワイトラベル・マニュファクチャリングは、ブティック型スポンサーの参入障壁を下げており、Citi Velocity ETFsは2025年にアクティブ型の新規発売を加速させることを目指しています。アクティブ型債券ETF、ESGレポーティングツール、およびポートフォリオ・アナリティクスにおけるイノベーションが、規模だけでは差別化を保証できなくなった北米ETF市場の次のフェーズを形成するでしょう。

北米ETF産業のリーダー企業

BlackRock, Inc. (iShares)

Vanguard Group, Inc.

State Street Global Advisors (SPDR)

Invesco Ltd.

Charles Schwab Investment Management, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VanEckは量子コンピューティングの早期利益を活用するために量子ETFを導入しました。

- 2025年5月:CIBCは通貨ヘッジ付きでAAA格付けの米国CLOエクスポージャーを提供するCCLO ETFを発売しました。

- 2025年2月:Vanguardは53のETFシェアクラスにわたって手数料を引き下げ、コスト競争を深めました。

- 2025年1月:PGIMは0.50%の経費率で12%および20%の下値保護レベルを持つバッファーETFシリーズを展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では、北米の上場投資信託(ETF)市場を、米国、カナダ、メキシコに所在し、アセットクラス、ストラクチャー、レプリケーションスタイルに関係なく、上場しているすべてのETFが保有する運用資産の合計と定義している。

上場投資信託、クローズド・エンド・ファンド、プライベート・プール・ビークルはこの境界線から外れており、明示的に除外されている。

セグメンテーションの概要

- 資産クラス別

- 株式ETF

- 債券ETF

- コモディティETF

- 通貨ETF

- 不動産ETF

- オルタナティブETF

- 投資戦略別

- アクティブ

- パッシブ

- 投資家タイプ別

- リテール

- 機関投資家

- 販売チャネル別

- 直接・デジタルリテールプラットフォーム

- ファイナンシャルアドバイザーおよびウェルスマネージャー

- 機関投資家向けチャネル

- 従来型銀行および総合証券会社

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

モルドーのアナリストは、米国およびカナダのETF発行会社、公認参加者、ウェルス・マネジメント・プラットフォーム、カストディバンクを対象に、半構造化インタビューやパルスサーベイを実施し、デスクワークを補完しています。このようなディスカッションにより、観測が困難な変数、純作成の推進要因、パイプライン商品数、リテールアドバイザリーの採用率などが明らかになり、当社のサイジングの前提やシナリオのウエイトに重大な影響を与えます。

デスクリサーチ

まず、Investment Company Instituteのファンド統計、Canadian ETF Associationの月次ダッシュボード、米国連邦準備制度理事会(FRB)の財務会計、証券監督者国際機構(International Organization of Securities Commissions)のファイリングなど、権威のあるオープンアクセスのデータセットを構造的にスキャンすることから始める。証券取引委員会からの規制開示、目論見書ライブラリ、監査済みの10-K財務諸表は、発行体レベルのフロー、手数料スケジュール、株式クラス変換を提供する。ダウ・ジョーンズのファクティバ・フィード分析では、取引速度やビッド・アスクの動きに関する定量的な手がかりが抽出され、D&Bフーバーズではプロモーターの収益に関するクロスチェックが行われる。これらおよびその他多数の公開情報源を総合して、取引量、価格設定、および過去のベースラインに関するリファレンス・スパインを構築しています。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルが2025年のベースラインの軸となる。トップダウンの再構築では、各国のファンド統計、クロスボーダーの上場データ、アセットクラスの普及率を地域のAUMプールに展開し、サンプリングされたプロモーターのロールアップ、ボトムアップ、平均スプレッド調整資産価格に対してストレステストを行う。主要なモデル・インプットには以下が含まれる:(1)四半期ごとの純流入比率、(2)マルチアセット・ポートフォリオ内の株式と債券のアロケーション・シフト、(3)アクティブからパッシブへのシェア移行、(4)手数料圧縮軌道、(5)リテール・プラットフォームのウォレット・シェア。2030年までの予測では、これらのドライバーを可処分所得の伸びや政策金利見通しのようなマクロ指標にリンクさせ、市場ショックに対するシナリオ・バッファーを加えた多変量回帰を採用している。データギャップは、メキシコの新興セグメントで最も多いが、保守的なスケーリングを行う前に、カストディアル統計と地域の取引テープ分析を三角測量することで埋めている。

データ検証と更新サイクル

出力は、2段階のピアレビュー、独立したフロー・トラッカーとの差異スクリーン、および自動化された異常アラートを通過する。レポートは年1回更新され、AUMが5%以上変動するような事象が発生すると、中間的な再較正が行われるため、顧客は最新のビューを得ることができる。

Mordorの北米ETF産業サイズ&シェア分析ベースラインが信頼性を約束する理由

公表されている推計値は、地域が混在していたり、変換された投資信託の扱いが異なっていたり、通貨ベースが異なっていたりするため、乖離している。

主なギャップの要因、範囲:一部のパブリッシャーは米国内の数字のみを引用しており、3カ国の合計と比較すると、膨張または縮小している。前提条件:他社は直線的な手数料の低下や積極的な暗号ETFの導入を想定しているが、モルドールは弾力的な手数料カーブとシナリオの上限をモデル化している。リフレッシュのタイミング: 2024年のスナップショットを引用している値もあるが、Mordorのベースラインは2025年第2四半期のフローを組み込んでいる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.82億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.35米ドル(2024年) | 地域コンサルタントA | カナダとメキシコの上場を除く。 |

| 11.83億米ドル(2025年) | 業界データベースB | 合成ETNをETFとして扱い、株式バケットを膨らませる |

| 7.07米ドル(2024年) | グローバル・コンサルタンシーC | 発行体が自己申告したAUMのみを使用。 |

これらの比較は、モルドールの規律あるスコープ定義、タイムリーなデータフィード統合、デュアルトラックモデリングが、バランスのとれた透明性の高いベースラインを提供し、意思決定者が自信を持ってトレースし再現できることを示している。

レポートで回答される主要な質問

北米ETF市場の現在の規模はどのくらいですか?

北米ETF市場規模は2026年にUSD12.92兆に達しており、2031年までにUSD20.13兆に達すると予測されています。

最も急速に成長している資産クラスはどれですか?

債券ETFはCAGR11.34%で拡大しており、機関投資家が流動性および金利感応型インカムのために活用しています。

北米ETF市場においてリテール投資家はどれほど支配的ですか?

リテール投資家は資産の54.10%を保有し、ゼロ手数料のデジタルプラットフォームに牽引されてCAGR10.52%で成長しています。

なぜアクティブETFが勢力を拡大しているのですか?

規制の簡素化とセミ透明型の構造により、マネージャーは独自戦略を保護しながらETFのコストと税務効率を享受できるようになり、アクティブ型商品のCAGR17.77%を後押ししています。

ETFイシュアーが直面する主要リスクは何ですか?

激化する手数料戦争が平均収益利回りを圧縮し、収益性を圧迫しており、イシュアーに対して製品イノベーションとテクノロジーに注力することを促しています。

最終更新日: