英国ヘッジファンド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

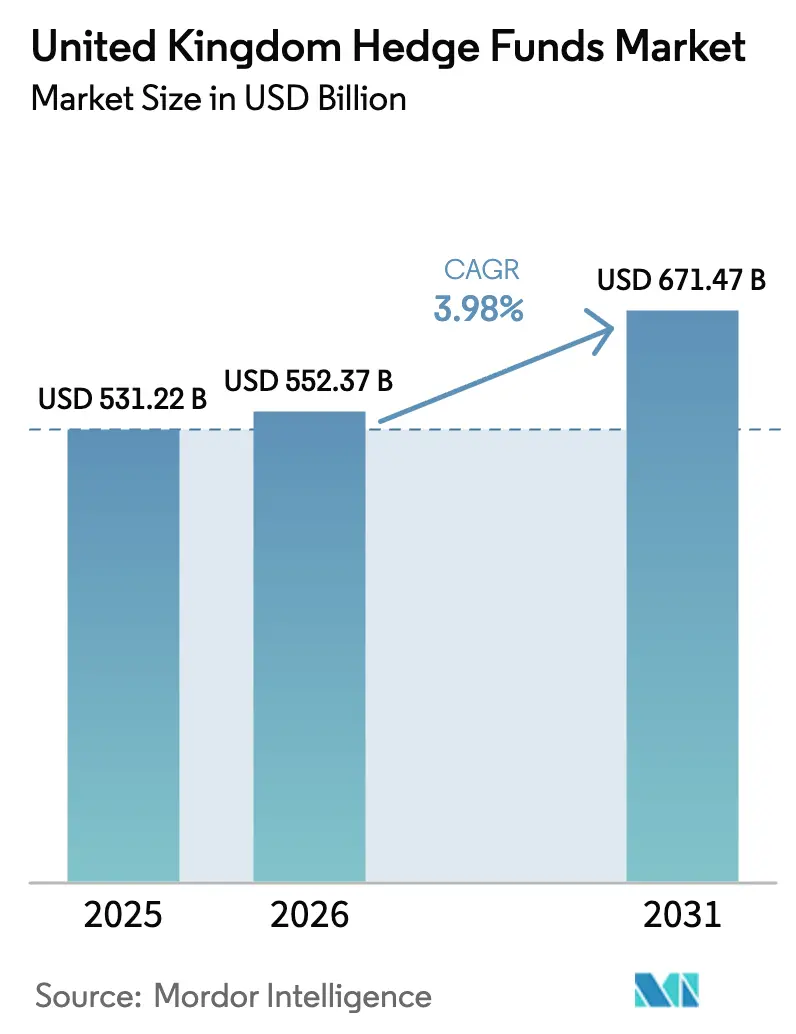

| 基準年の市場規模 (2025) | 531.22 十億米ドル |

| 市場規模 (2026) | 552.37 十億米ドル |

| 市場規模 (2031) | 671.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

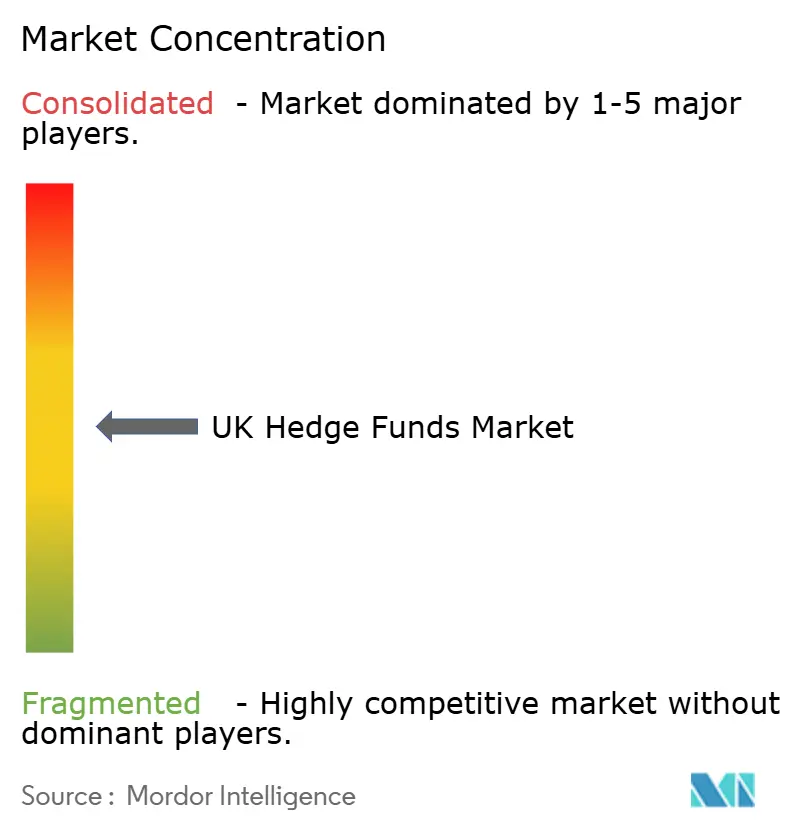

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ヘッジファンド市場分析

英国ヘッジファンド市場規模は2025年に5,312.2億USDと評価され、2026年の5,523.7億USDから2031年には6,714.7億USDに達すると推計されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.98%です。ブレグジット後のロンドンの回復力、国境を越えた調和に向けた断固たる規制推進、およびレバレッジ型LDIマンデートから代替資産へのペンション資産の継続的な再配分が、この拡大の主要原動力となっています。機関投資家はシステマティック戦略およびESGラベル付き戦略へ新規資本を振り向ける一方、日次取引UCITS(譲渡可能有価証券の集団投資スキーム)ビークルは地域の投資家基盤を拡大し、流動性リスクの認知を低下させています。代替データ、クラウドネイティブ執行、および低遅延接続性への技術投資が競争優位性を再定義し、マネージャーがボラティリティの高いマクロ環境からアルファを獲得することを可能にしています。しかし、より高いコンプライアンスコスト、米国ファンドへの人材流出、およびEUパスポートに関する長引く不確実性は依然として逆風であり、英国財務省(HM Treasury)および金融行為規制機構(FCA)のプロ成長スタンスが英国ヘッジファンド市場を確固とした上昇軌道に維持しています。

レポートの主要ポイント

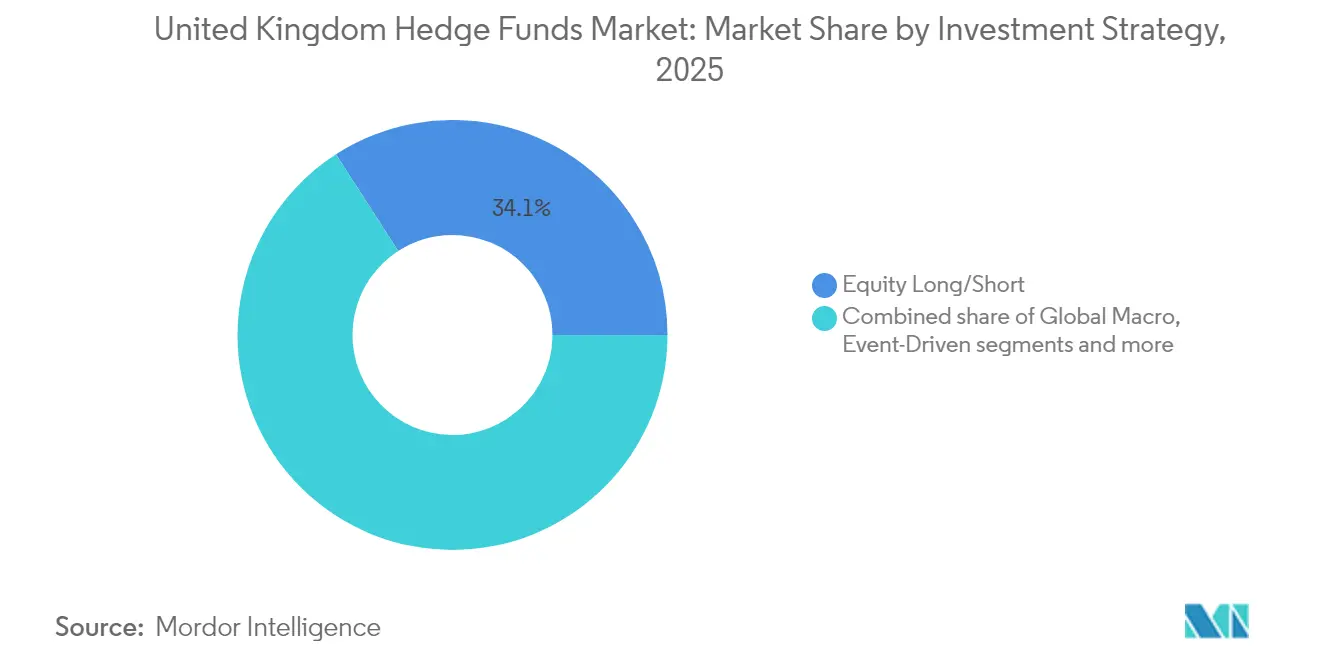

- 投資戦略別では、株式ロング/ショートが2025年の英国ヘッジファンド市場シェアの34.12%をリードし、グローバルマクロは2031年までに最も速い6.22%のCAGRを記録すると予測されています。

- 投資家タイプ別では、年金基金が2025年の英国ヘッジファンド市場シェアの56.25%を占め、ファミリーオフィスは2031年までに6.78%のCAGRで成長すると予想されています。

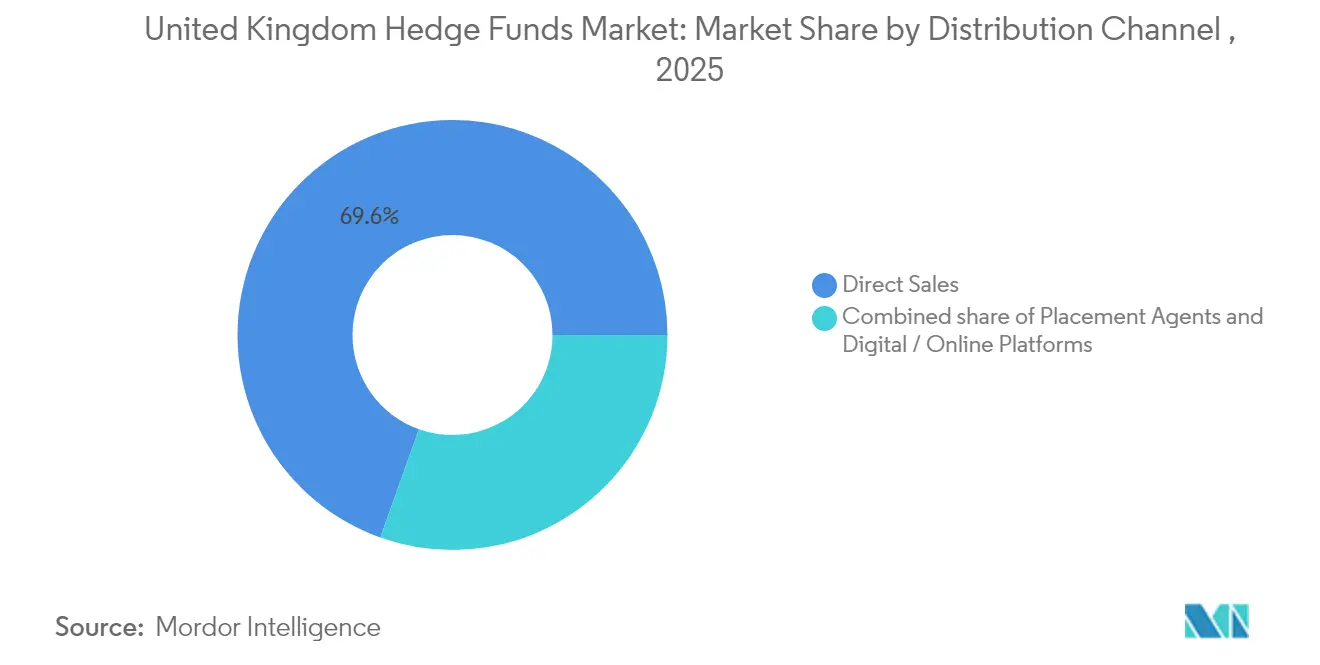

- 販売チャネル別では、直接販売が2025年の英国ヘッジファンド市場規模の69.55%を占め、デジタル/オンラインプラットフォームは5.15%のCAGRで成長する見込みです。

- ファンドの設立地および構造別では、英国オンショアファンドが2025年の英国ヘッジファンド市場規模の45.32%を占め、UCITS準拠ヘッジファンドは4.55%のCAGRで拡大すると予測されています。

- 投資地域別では、ロンドンが2025年の英国ヘッジファンド市場の37.15%のシェアを獲得し、2031年までの5.12%のCAGRで最も成長の速いセンターでもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ヘッジファンド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LDI後における英国年金制度の代替資産へのシフト | +1.2% | 英国、チャネル諸島 | 中期(2〜4年) |

| UCITS/AIFMD(代替投資ファンドマネージャー指令)準拠ヘッジファンド構造の台頭 | +0.8% | 英国およびEU | 長期(4年以上) |

| ESG(環境・社会・ガバナンス)主導による持続可能な戦略への資本流入 | +0.6% | グローバル、ロンドン中心 | 中期(2〜4年) |

| アルファを解放するボラティリティに富んだマクロ環境 | +0.7% | グローバル | 短期(2年以内) |

| ロンドンのクオンツ人材の磁力 | +0.4% | ロンドン | 長期(4年以上) |

| 代替データおよびクラウドネイティブ執行技術の採用 | +0.5% | 英国全体、ロンドン重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LDI後における英国年金制度の代替資産へのシフト

2022年の国債市場ショックはLDIポートフォリオにおけるレバレッジの脆弱性を露呈し、受託者の間で構造的な再考を引き起こしました。確定給付型制度はリスク資産に占める代替配分を14%から39%に引き上げており、ヘッジファンドのエクスポージャーは制度総資産の約6%に達しています。これは今世紀初頭のゼロから増加したものです[1]William Schomberg、「英国年金制度はLDI危機後にヘッジファンドへのエクスポージャーを強化」、ロイター、reuters.com。再配置された資産のうち推計2,540億USDが2030年以前にヘッジファンドへ流入すると見込まれています。年金規制機関による監督強化およびLDIマンデートに対するより厳格なレバレッジ上限が、非相関戦略に対する持続的な追い風をもたらしています。下方リスク軽減と流動性管理をパッケージ化できるマネージャーがこれらのマンデートを獲得する上で最も有利な立場にあります。

UCITS/AIFMD準拠ヘッジファンド構造の台頭

2024年9月に海外ファンド制度(Overseas Funds Regime)が開始されて以来、新規UCITS(譲渡可能有価証券の集団投資スキーム)ヘッジファンドが47本デビューし、2023年比で34%増加し、欧州投資家から190.5億USDを集めました[2]KPMG、「海外ファンド制度が英国においてEEAのUCITSに扉を開く」、kpmg.com。この成長は、欧州での販売における主要なパスポートとしてUCITSラッパーの魅力が増していることを示しています。ヘッジファンド型のリターンをリテール向けの枠組みの中で求める保険会社やウェルス・マネージャーはUCITSラッパーに引き付けられています。これらのラッパーは流動性と日次NAV(純資産価値)報告を提供し、厳格なリスク分散規則を適用することで、機関投資家およびリテール投資家双方に好まれる選択肢となっています。AIFMD(代替投資ファンドマネージャー指令)の委任規則は課題をもたらしますが、UCITSビークルはスケーラブルなソリューションを提示し、ロンドンを拠点とするポートフォリオ管理がEUのマーケティング規制と整合することを可能にします。この適応性により、UCITSファンドはEU域内の国境を越えた販売において競争力があり準拠した選択肢であり続けることが確保されています。

ESG主導による持続可能な戦略への資本流入

2024年7月より、金融行為規制機構(FCA)のサステナビリティ情報開示要件が4つの明確なラベルと厳格なグリーンウォッシング防止条項とともに展開されました。これらの措置は持続可能な投資における透明性と説明責任の強化を目的としています。より明確なコンプライアンスガイドラインにより、持続可能なヘッジファンド資産は前年比23%急増し、1,130.3億USDに達しました[3]ICAEW(英国勅許会計士協会)、「FCAのサステナビリティ情報開示要件:資産運用会社が知るべきこと」、icaew.com。この成長は投資家の信頼感の高まりと、持続可能な戦略を採用することへの躊躇の低減を反映しています。ファミリーオフィスが牽引し、43%が2024年に配分を増やし、持続可能性への積極的なアプローチを示しました。マネージャーは気候データフィード、移行リスクモデル、およびスチュワードシップリソースに29.2億USDを投じ、より高い参入障壁を形成することで新規参入者へのハードルを大幅に引き上げました。詳細なESGデータセットを巧みに活用できるシステマティックプラットフォームはファーストムーバーの恩恵を享受しており、進化する持続可能な投資の状況においてリーダーとしての地位を確立しています。

アルファを解放するボラティリティに富んだマクロ環境

クロスアセットのボラティリティは、金利経路の二極化、商品供給ショック、および地政学的な交差電流に煽られ、2024年に2008年以来の高水準に達しました。英国を拠点とするマクロファンドは平均18.7%のリターンを記録し、ヘッジファンド全体の複合指標をほぼ1,000ベーシスポイント上回りました。裁量型スペシャリストは国債(ギルト)および短期デュレーションのEUソブリン債における金利コンベクシティを活用し、システマティックのトレンドフォロワーは長期にわたる通貨および商品の動きを捉えました。ロンドンの時間帯は米国とアジアのセッションにまたがり、緻密な流動性とマルチディーラー接続性と相まって、迅速なリスク展開を可能にしています。

制約影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブレグジット後のEUパスポートに関する規制上の不確実性 | −0.9% | 英国・EU | 長期(4年以上) |

| 業績報酬およびキャリードインタレスト課税に関する英国歳入関税庁(HMRC)の規制強化 | −0.6% | 英国 | 中期(2〜4年) |

| 報酬主導による米国ファンドへの人材流出 | −0.4% | ロンドン中心 | 短期(2年以内) |

| 運用デューデリジェンス(ODD)およびサイバーセキュリティコンプライアンスコストの増大 | −0.3% | 英国全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブレグジット後のEUパスポートに関する規制上の不確実性

包括的な同等性の欠如により、EU投資家基盤は約35%縮小しています。これによりマネージャーは27の加盟国全てにわたりプライベートプレースメントの届出を処理することを余儀なくされ、コンプライアンスプロセスの複雑性が大幅に増大しています。2024年4月に発効予定のAIFMD II(改正代替投資ファンドマネージャー指令)の下での報告要件および委任条項の厳格化により、法律費用および運営コストが最大60%急増しました。これらの変化は中堅企業に追加的なプレッシャーをかけており、多くの企業はそうしたコストを吸収する規模を欠いています。その結果、複数の企業がトレーディングおよびコンプライアンス機能をダブリンまたはルクセンブルクに移転し、ロンドンの従来のクラスタリング優位性を損ない、中央ハブとしての役割を低下させています。さらに、これらの規制に関する明確性が依然として見えない中、欧州の投資家市場へのよりスムーズなアクセスを確保する必要性に後押しされ、新規ファンドがEUブロック内に設立されるインセンティブは引き続き高まっています。

業績報酬およびキャリードインタレスト課税に関する英国歳入関税庁(HMRC)の規制強化

2024年、偽装報酬スキームへの遡及的調査および労働党による非住居者免税(ノンドム免除)の強化示唆に後押しされ、約10,000人の高純資産個人が英国を離れました。これらの措置は金融セクターの富裕層および専門家に多大な不確実性をもたらしています。英国歳入関税庁(HMRC)は200人以上のヘッジファンド専門家に遡及的な課税通知を発行し、多額の追徴税と罰則によりパートナーシップ資本が枯渇しています。さらに、キャリードインタレストを通常所得として扱う提案により実効税率が45%まで引き上げられる可能性があり、一部のポートフォリオマネージャーがより有利な税制を提供するスイスやシンガポールへの移転を検討するよう促しています。コンプライアンスおよびタックスプランニングにかかるアドバイザリーサービスのコスト増大は、新興マネージャーに不均衡な負担を与えています。この財務的負担が業界内の統合を加速させており、より規模の大きい確立された企業との競争に苦労する小規模プレーヤーを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投資戦略別:システマティックアプローチがアルファ生成を牽引

株式ロング/ショート戦略は2025年の英国ヘッジファンド市場の34.12%を占め、ファクター分解ツールおよびリアルタイムリスクダッシュボードの改善によりグロスおよびネットエクスポージャーの上限が精緻化されたことが牽引しています。マネージャーは個別株のディスパージョンを活用しており、リテールフローおよびテーマ型ローテーションが固有のボラティリティを高めたことでこれが拡大しています。グローバルマクロは現在規模は小さいながら、継続的な通貨および金利トレードをもたらす中央銀行の政策乖離に後押しされ、6.22%のCAGRで拡大すると予測されています。イベントドリブン運用は英国上場のM&A発表件数が38%増加したことに伴い復活し、レラティブバリューデスクは定量的引き締めがプライマリーディーラーのバランスシートを圧迫する中で拡大するクレジットカーブの歪みから利益を得ています。

Citadel、Millenniumなどのマルチストラテジー大手は限界シャープ比の貢献を最適化するリスクバジェッティングエンジンを用いて、これらのスリーブ間でインクリメンタルな資本を動的に配分しています。英国ヘッジファンド市場規模のうち定量的シグナルに連動する部分は引き続き増加しており、システマティックファンドが最近のローンチの60%を占め、サプライチェーン、衛星画像、消費者ウェブトラフィックに関する代替データセットを統合しています。マネージャーは2024年にデータキュレーション、特徴エンジニアリング、およびGPUクラスターに15.0億USDを支出しました。ロンドンの豊富な博士人材は機械学習の採用を促進しており、Man GroupのCondorプラットフォームの再構築はリアルタイムデータ取り込みと強化されたモデルガバナンスにより進むべき方向性を示しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

投資家タイプ別:ファミリーオフィスが代替資産配分を加速

2025年、より厳格なファンディングレシオ目標が受託者に伝統的な60/40ミックスを超えた分散投資を迫った結果、年金基金が英国ヘッジファンド市場の56.25%を支配しました。国債市場の混乱を受けたレバレッジ型LDI構造からの転換がヘッジファンドマネージャーに安定した長期資本をもたらしています。ファミリーオフィスは絶対規模では小さいながら、多世代にわたる資産移転が直接的な関係と受託者向けのビスポークマンデートと整合することで6.78%のCAGRで成長しています。保険会社はソルベンシーIIに適合する資本効率的な戦略を対象に安定した配分を維持しています。

ソブリンウェルスファンドはディールフローと共同投資権を確保するためにロンドンオフィスを開設し、英国ヘッジファンド市場のプレステージを高めています。デジタルオンボーディングポータルが運営上の摩擦を低減し、より小規模な機関投資家や慈善団体がより低い最低投資額で配分できるようにしています。ファンドオブファンズは配分者が直接エクスポージャーと共同投資を選好するにつれて手数料圧縮に直面しており、運用デューデリジェンスサービスへのシフトを余儀なくされています。ファミリーオフィスのESG整合型システマティックプロダクトへの需要はニッチなマネージャーに対するシーディング機会を高め、活発なスタートアップパイプラインを育成しています。

販売チャネル別:デジタルトランスフォーメーションがアクセスを再形成

2025年、直接販売が英国ヘッジファンド市場の69.55%という圧倒的なシェアを占め、機関投資家の資本調達における深く根付いた関係性を浮き彫りにしました。最高投資責任者(CIO)および受託者は、数百万ポンドのマンデートを委ねる際に対面での会議とカスタマイズされたレポーティングを引き続き重視しています。こうした対面でのインタラクションとカスタマイズされたソリューションは、信頼構築と機関投資家の目標との整合を確保するために引き続き不可欠です。しかし、デジタルプラットフォームは台頭しており、KYC(顧客確認)モジュールの合理化によりオンボーディング期間が数週間からわずか数日に短縮されたことから5.15%のCAGRを誇っています。このシフトは資本調達プロセスにおける効率性と技術統合への高まる需要を反映しています。

プレースメントエージェントは進化しており、国境を越えたマーケティングのためのESG検証、サイバーセキュリティデューデリジェンス、および規制上の微妙な点のナビゲーションに注力しています。これらのエージェントは厳格なコンプライアンス要件を満たしながら持続可能性とセキュリティに関する投資家の懸念に対応するための重要な仲介者として見られるようになっています。AIを活用したマッチングエンジンはスタイルファクターエクスポージャーとボラティリティプロファイルを分析し、投資家の好みがファンドのオファリングとシームレスに整合するよう確保することで、小規模マネージャーの可視性を高めています。この技術主導のアプローチはファンドの発見性を向上させ、機関投資家の資本誘致を目指す新興マネージャーのための競争環境を平準化します。パンデミックによって定着したトレンドである仮想での運用デューデリジェンスへのシフトは地理的障壁を縮小しました。この仮想プロセスの標準化により、配分者は場所を問わずより効率的にファンドを評価できるようになりました。その結果、英国ヘッジファンド市場はより広い配分者基盤の恩恵を享受し、出張費を抑制しながらより包括的な投資環境を育成しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

ファンドの設立地および構造別:規制上の裁定が最適化を推進

2025年、英国の国内年金受託者がなじみのある監督体制とスターリング建て株式クラスを好む傾向から、英国オンショアファンドが45.32%の市場シェアを確保しました。この選好は、年金受託者の運営およびコンプライアンスニーズに整合するオンショアファンドが提供すると認識される安定性と規制への親しみから生じています。金融行為規制機構(FCA)はAIFMD(代替投資ファンドマネージャー指令)の調整によりAnnex IV報告を軽減し、リスクベースの監督階層を導入しました。これらの措置はコスト負担を軽減し、オフショアの対応商品と比較してオンショアの選択肢をより魅力的にすることを目的としています。チャネル諸島やケイマン諸島などのオフショアビークルは税制上の中立性を求めるエンド投資家に引き続き対応しています。しかし、これらのビークルは透明性要求の強化により運営コストが増大するという課題に直面しており、管理の複雑性が増しています。

ブレグジット以降、560億USDを超える資産がアイルランドおよびルクセンブルクに移転し、EUでのマーケティングの継続的な柔軟性が確保されています。旺盛な4.55%のCAGRで成長するUCITS(譲渡可能有価証券の集団投資スキーム)準拠ファンドは、リスク分散フレームワーク内で日次流動性を提供し、ウェルスマネジメントプラットフォームのお気に入りとなっています。2024年には、プライベートクレジットなどの非流動性戦略向けに設計されたLTAF(長期資産ファンド)が導入され、確定拠出年金からの新規資金流入を取り込んでいます。この構造的多様性により英国ヘッジファンド市場は様々な流動性ホライズンと規制環境をナビゲートしながら、ポートフォリオ管理をロンドンに維持することができます。

地理的分析

ロンドンは英国ヘッジファンド市場の議論の余地のない核として残り、2025年には37.15%のシェアを誇り、5.12%のCAGRが予測されています。2024年のボーナス上限廃止と外国直接投資の急増が相まって、クロスアセットの流動性と人的資本においてニューヨークおよび香港に対する優位性が確固たるものとなりました。大手銀行はクオンツおよびエグゼキューショントレーダーの報酬レンジを引き上げ、ロンドンの人材吸引力を強化しています。クラウドネイティブ執行、コロケーションデータセンター、および米国・EU市場への低遅延光ファイバーネットワークにより取引コストの競争力が維持されています。金融行為規制機構(FCA)によるサステナビリティ情報開示規則の先行採用は、ESGにコミットした配分者においてロンドンをさらに差別化しています。

イングランド南東部は戦略的な拠点として機能し、コスト志向の機能を吸収しながらカウンターパーティへの近接性を維持しています。レディングからブライトンに至る回廊にはサイバーセキュリティ業務、ファンドアドミニストレーションハブ、およびデータアーカイブセンターが集積しています。鉄道および光ファイバー接続の改善により、ポートフォリオマネージャーは執行品質を損なうことなくサテライトオフィスからリアルタイムのリスク監視を実施できます。この地域のビジネスパークエコシステムはAI駆動型分析ツールと英国ヘッジファンド市場全体向けの流動性調達ツールを展開するスタートアップにも魅力的です。

スコットランドおよびイングランド北西部はニッチな専門性を提供し、地理的なフットプリントを多様化しています。エディンバラのフィンテックサンドボックスは規制テクノロジーのパイロットを加速させ、グラスゴーの大学連携がデータサイエンス卒業生をシステマティックトレーディングチームに供給しています。マンチェスターは低い運営コストと堅固なSTEM人材を活用し、トレード照合とコンプライアンス分析に注力しています。投資意思決定はロンドンに引き寄せられますが、地域ハブは運営リスクの集中を軽減し、地域の専門知識を育成することで英国ヘッジファンド産業の回復力を強化しています。

競争環境

英国ヘッジファンド市場では、上位20社の運用会社が運用資産残高(AUM)のほぼ半分を支配しており、市場の集中度は中程度であることを示しています。これらのマルチストラテジーの巨大企業はプラットフォームエコノミクス、集中リスク管理、共有の調査インフラ、およびスケールによる手数料削減を活用してトレーディングポッドを引き付けています。規模での運営能力により、有利な条件を交渉し競争優位性を維持することができます。潤沢な財務リソースにより、プレミアムデータフィードおよび最先端の執行ベニューへの優先アクセスが確保され、これらは運営効率の維持に不可欠です。この競争上の優位性により、中規模の競合他社は市場で自社を差別化するために確信度の高い専門的なニッチに注力せざるを得なくなっています。

技術が競争のフロンティアを定義しています。Man Groupは機械学習ライブラリ、リアルタイムオーダーブック分析、および自動モデルガバナンスチェックを統合するためにCondorプラットフォームのアップグレードに1.256億USDを投資しました。米国の大手であるCitadel、Millennium、およびPoint72はロンドンでの人員を増強し、報酬水準を記録的な水準まで引き上げ、小規模なブティックを圧迫する報酬スパイラルを引き起こしています。ESG準拠のシステマティック戦略は有望なホワイトスペースを表していますが、金融行為規制機構(FCA)のサステナビリティラベルを獲得するために必要なデータおよびガバナンスへの支出が参入者数を制限しています。

販売も変容しています。フィンテックのマーケットプレイスはファクターフットプリントと流動性許容度に基づいて配分者とマネージャーをマッチングし、仲介手数料を削減しています。プレースメントエージェントはサイバーレジリエンスおよび運用デューデリジェンスのアドバイザリーへとシフトし、存在感を維持しています。評価、利益相反、およびサイドポケットガバナンスに関する金融行為規制機構(FCA)の監督強化が、十分な資本力を持つ企業に有利なコンプライアンス層を追加しています。その結果、新興マネージャーはファミリーオフィスとのシーディング取引を追求して重要な規模を達成しており、英国ヘッジファンド市場がスケールプレッシャーにもかかわらず起業家的な新陳代謝を維持していることを確保しています。

英国ヘッジファンド産業リーダー

Man Group plc

Marshall Wace LLP

Citadel Europe LLP

Millennium Capital Partners LLP

Brevan Howard Asset Management LLP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Jane Streetは2024年の取引収益が記録的な205億USDに達したと報告し、複数の投資銀行のFICC(固定収益・通貨・商品)デスクを凌駕し、ETFマーケットメイキングおよびシステマティック裁定取引の収益性を示しました。

- 2025年4月:英国財務省(HM Treasury)は純資産価値に連動した段階的なAIFMD(代替投資ファンドマネージャー指令)フレームワークに関するコンサルテーションを開始し、12.5億USD未満のファンドに対する軽減された報告義務を約束しました。

- 2025年3月:Lumyna PartnersがMarshall Waceと提携し、グローバル株式ロング/ショートUCITSファンドを立ち上げ、Marshall Waceのリテール向け展開を拡大しました。

- 2025年2月:Man Groupは2024年第4四半期に13億USDの純資金流入を記録し、ロングオンリーのシステマティックマンデートへの需要が牽引しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、英国のヘッジファンド市場を、株式、債券、通貨、マルチアセット・マンデートにまたがる絶対リターン戦略を追求する、英国籍または英国運用のヘッジファンド・ビークルで保有されるすべての運用資産(AUM)と定義している。

スコープ除外注:パフォーマンス・フィー、運用会社からの収入、および英国にポートフォリオ運用拠点を持たないオフショア・プールはカウントされていない。

セグメンテーションの概要

- 投資戦略別

- 株式ロング/ショート

- グローバルマクロ

- イベントドリブン

- レラティブバリュー/アービトラージ

- 定量的/システマティック

- マルチストラテジー

- クレジット/固定収益

- 投資家タイプ別

- 年金基金

- 保険会社

- ソブリンウェルスファンド

- ファミリーオフィス

- 高純資産個人

- ファンドオブファンズ

- 販売チャネル別

- 直接販売

- プレースメントエージェント/仲介業者

- デジタル/オンラインプラットフォーム

- ファンドの設立地および構造別

- 英国オンショア(有限会社/LLP/AIF)

- オフショア(チャネル諸島、ケイマン)

- EUオンショア(アイルランド、ルクセンブルク)

- UCITS準拠ヘッジファンド

- 地域別

- ロンドン

- イングランド南東部

- スコットランド

- イングランド北西部

詳細な調査方法とデータの検証

一次調査

モルドーのアナリストは、ロンドン、エジンバラ、ジャージーのポートフォリオ・マネージャー、プライム・ブローカー関係者、年金信託管理人にインタビューを行った。インタビューでは、予備的な成長要因(LDI後の再配分、UCITSの立ち上げ)を検証し、公開データにはない戦略レベルの資産分割を提供した。

デスクリサーチ

我々はまず、金融行為監督機構(Financial Conduct Authority)の公開ファイル、イングランド銀行(Bank of England)の四半期ごとのファンド統計、HMRCの印紙税データを通じて、投資可能なユニバースをマッピングすることから始めた。さらに、Alternative Investment Management Associationのような業界団体、SSRNヘッジファンド・シリーズの学術ジャーナル、Bank for International Settlementsのオープンデータセットからも情報を得た。キャピタル・フローをプロファイリングするために、マネジャーの財務情報はD&B Hoovers、ディールニュースはDow Jones Factivaという有料のリソースを利用した。これらの情報源は、ベースラインのAUMとストラテジーの配分を確立するものであるが、このリストは網羅的というよりむしろ例示的なものである。

マーケット・サイジングと予測

業界のAUMのトップダウンの再構築は、FCAが報告したファンド資産から開始し、その後、 アンブレラ構造の二重計上を調整し、カストディアンの資産集計と照合する。ボトムアップのチェックポイントとして、サンプリングされたマネージャーのAUMロールアップと平均チケットサイズ×ファンド数を選択し、過大計上を防止している。主要変数には、ギルトとオルタナティブの配分比率、新規UCITSの立ち上げ、プライムブローカーの平均レバレッジ、規制資本のシフト、ESGラベルの流入などが含まれる。2030年までの予測は、これらの要因を過去のAUM成長率にリンクさせる多変量回帰に基づいており、シナリオ分析ではインタビューに答えたマクロのボラティリティ・レンジを重ねている。基礎データのギャップ(例えば、未開示の管理勘定資産)は、主要なインタビューから得られた透明性ディスカウントを適用することで埋めている。

データ検証と更新サイクル

イングランド銀行の資金循環表とHFRの戦略指数との差異チェックに合格。シニア・レビュアーは、アノマリー解決後にサインオフします。当社は毎年モデルを更新し、重要なイベント、ルールの変更、市場の混乱が生じた場合には中間更新を行うことで、お客様に常に最新の見解をお届けしています。

なぜモルドールの英国ヘッジファンド・ベースラインは信頼性が高いのか?

公表されている試算がしばしば乖離するのは、企業が収益指標、オフショア・プール、または検証されていないレバレッジの仮定を混ぜているためである。

主なギャップ要因としては、AUMではなくフィー収入を追跡している調査、英国以外のマスターファンドを組み込んでいる調査、二重にカウントされたサブファンドを浄化することなくグローバルトレンドから成長を推定している調査などがある。モルドールの規律あるスコープ、年次更新、デュアルトラック検証は、こうした歪みを最小限に抑える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 531.22億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.21億米ドル(2024年) | グローバル・コンサルタンシーA | 英国の経営陣が不在のオフショア車両を含む。 |

| 2.5億英ポンド(2025年) | 業界団体B | 報告されたAUMをスターリング債に換算しているが、レバレッジ・オフセットは省略している。 |

| 10.29億米ドル(2024年) | 業界誌C | 顧客資産ではなく、管理会社の手数料収入を追跡 |

これらの比較は、変数や範囲が変わると、合計が大きく変動することを示している。私たちのアプローチは、透明性のあるFCA提出書類、裏付けのあるインタビュー、再現可能な調整によってすべての数字を根拠づけるものであり、意思決定者にバランスのとれた信頼できるベースラインを提供するものである。

レポートで回答される主要な質問

英国ヘッジファンド市場は2031年までにどのようなCAGRを記録すると予想されますか?

市場は3.98%のCAGRを記録し、2025年の5,312.2億USDから2031年には6,714.7億USDに増加すると予測されています。

現在、英国のヘッジファンドへの最大のシェアを配分している投資家グループはどれですか?

年金基金が資産の56.25%を占めており、LDI後の代替資産への分散投資を反映しています。

ブレグジット後、UCITS構造が英国ヘッジファンドマネージャーにとって重要な理由は何ですか?

UCITSラッパーは認められたEUパスポートを提供し、英国マネージャーが完全なパスポート権の喪失にもかかわらず日次流動性ヘッジファンド戦略を欧州全域で販売することを可能にします。

ESG規制はどのように製品開発を形成していますか?

金融行為規制機構(FCA)のサステナビリティ情報開示要件が持続可能なヘッジファンド資産を23%急増させ、マネージャーにESGデータおよび検証フレームワークへの多大な投資を促しました。

英国の主要なヘッジファンド企業を差別化する技術投資は何ですか?

代替データ、GPUで加速された機械学習プラットフォーム、およびクラウドネイティブ執行システムへの支出が、トップマネージャーのアルファ生成と運営スケーラビリティを支えています。

ブレグジットはヘッジファンド活動のロンドンからの大規模移転をもたらしましたか?

一部の中堅企業がEU子会社を開設しましたが、ロンドンは依然として国内シェアの37.15%を占め、人材の深さと市場アクセスに支えられて引き続き外国直接投資を誘致しています。

最終更新日: