米国ヘッジファンド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

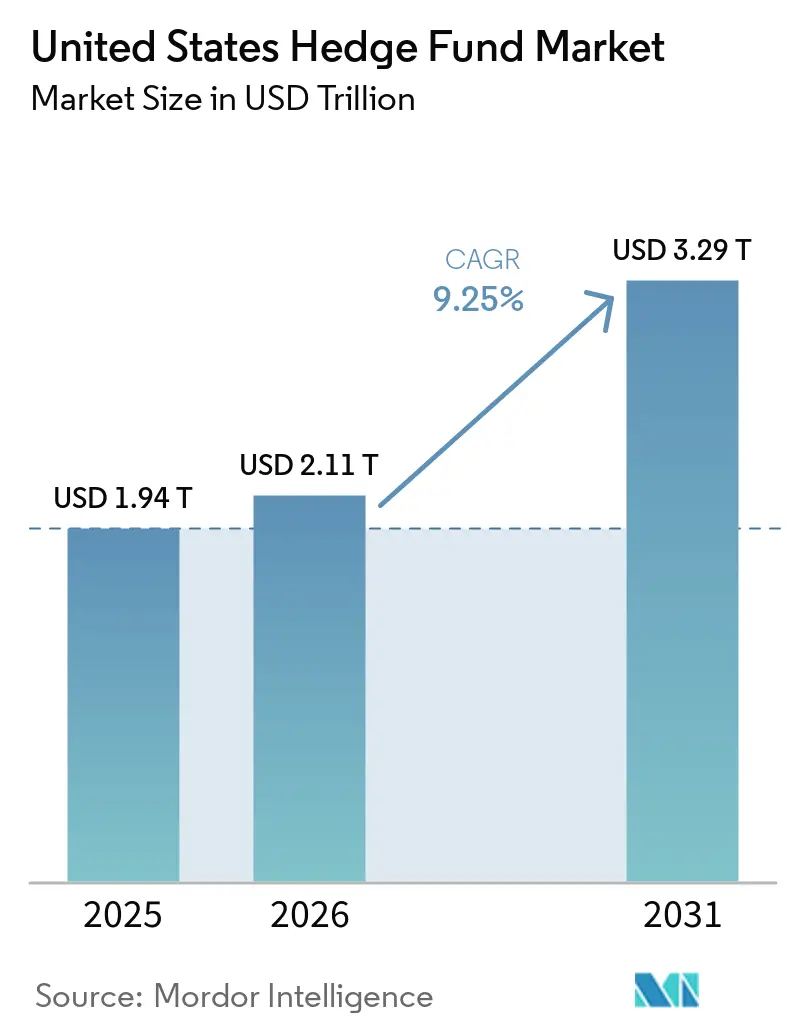

| 基準年の市場規模 (2025) | 1.94 兆米ドル |

| 市場規模 (2026) | 2.11 兆米ドル |

| 市場規模 (2031) | 3.29 兆米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘッジファンド市場分析

米国ヘッジファンド市場規模は、2025年の1兆9,400億米ドルから2026年には2兆1,100億米ドルへと成長し、2026年から2031年にかけての年平均成長率9.25%で2031年までに3兆2,900億米ドルに達する見込みです。

主要中央銀行間での高い分散、正常化されたボラティリティ、政策乖離によって特徴づけられる局面において、配分担当者が非相関アルファを求めるなか、機関投資家の配分がヘッジファンドへ回帰しつつあります。業界資産は2025年に5兆米ドルを超え、平均リターン11.8%が4年連続で伝統的な60/40ポートフォリオを上回るなか、純流入額790億米ドルは2015年以来最大の資金投入を記録しました。戦略ミックスは、2025年に新規資本の大部分を吸収したマルチストラテジープラットフォームへと傾斜しており、マクロおよびエクイティロング・ショートマネジャーはクロスアセットおよび個別銘柄の分散から恩恵を受けています[1]米国証券取引委員会、「プライベートファンド投資顧問」、米国証券取引委員会、sec.gov。スケールダイナミクスは引き続き注目されており、50億米ドル超の大型ファンドが資産の30.7%を保有する一方、10億米ドル未満の小規模マネジャーは、機関投資家および富裕層投資家の運用上の摩擦を軽減する別途管理勘定に支えられ、より速いペースで拡大しています。

主要レポートのポイント

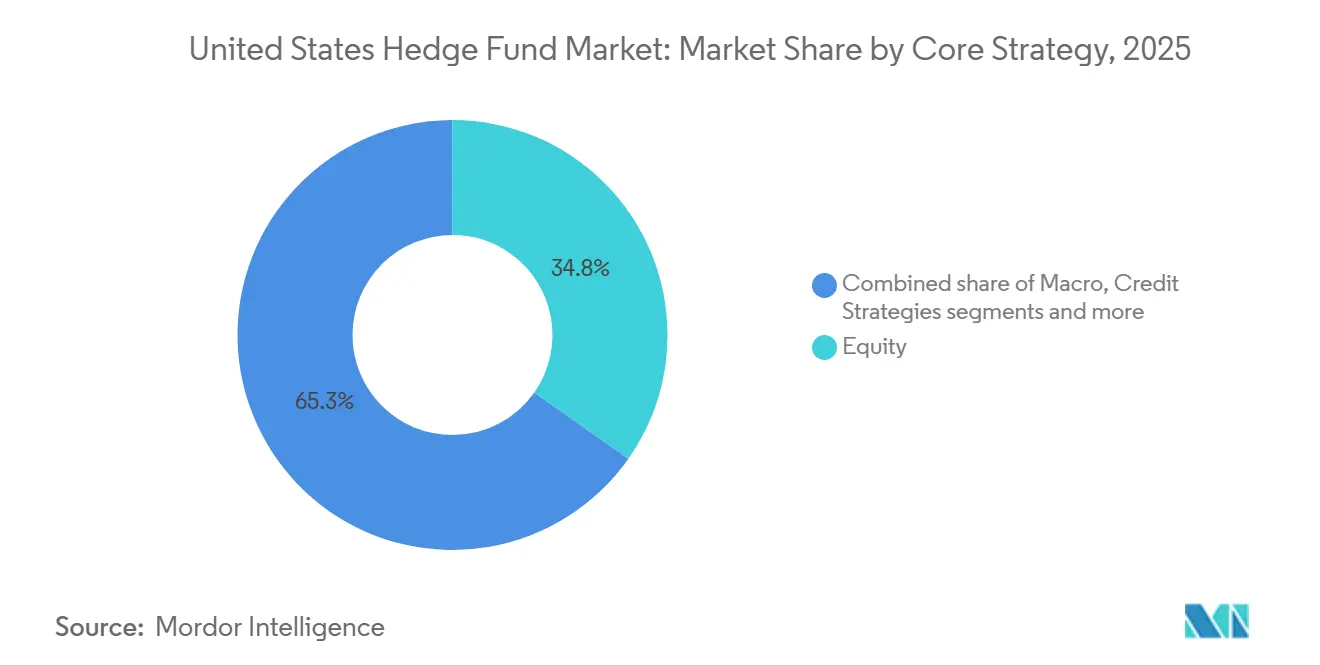

- コア投資戦略別では、米国ヘッジファンド市場において2025年にエクイティが34.8%のシェアでトップとなり、マクロは2031年にかけて年平均成長率8.8%で成長する見込みです。

- ファンド規模別では、米国ヘッジファンド市場において2025年に50億米ドル超の大型ファンドが30.7%のシェアを保有し、10億米ドル未満の小型ファンドは2031年にかけて年平均成長率11.8%で拡大する見込みです。

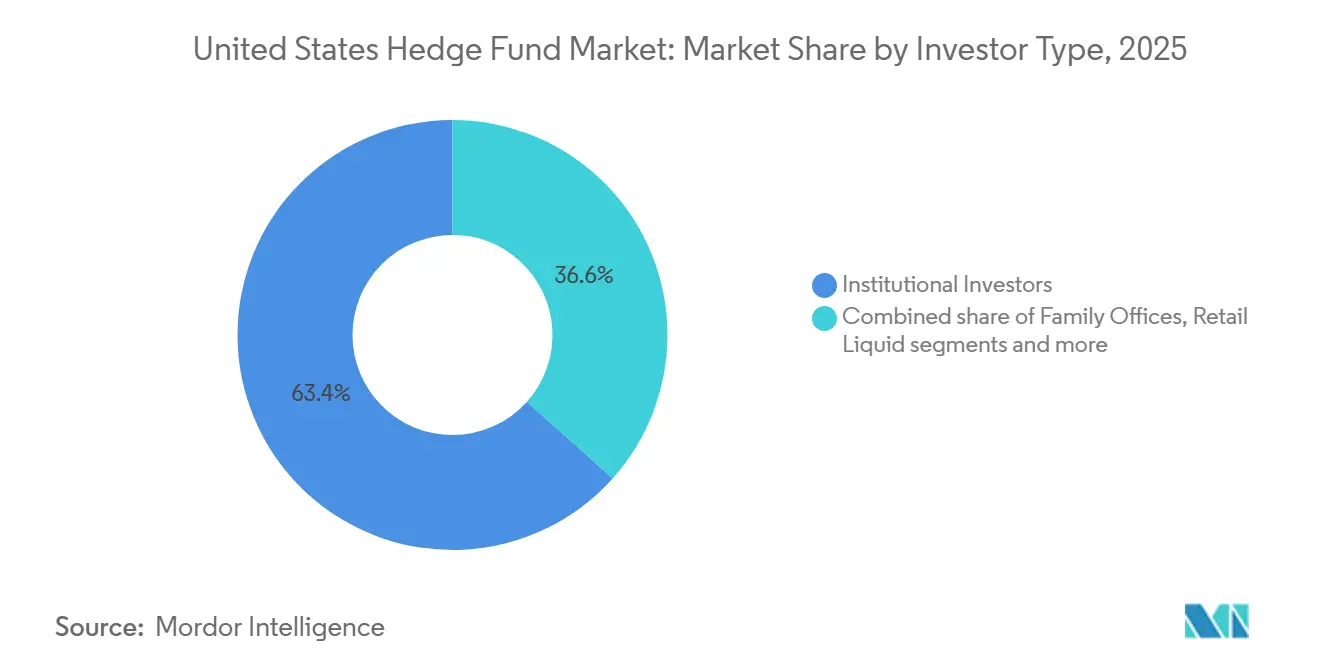

- 投資家タイプ別では、米国ヘッジファンド市場において2025年に機関投資家が63.4%のシェアを保有し、ファミリーオフィスは2031年にかけて年平均成長率7.9%で成長する見込みです。

- 地域別では、米国ヘッジファンド市場において2025年に北東部が49.4%のシェアを占め、南部は2031年にかけて年平均成長率8.5%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ヘッジファンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | hujn |

|---|---|---|---|

| 非相関アルファに対する機関投資家の需要 | +1.8% | グローバル、米国の公的年金および基金において最も強い | 中期(2~4年) |

| 米国の高い政策金利スプレッドが相対価値取引を拡大 | +1.2% | 米国債券市場、欧州およびアジアが二次的 | 短期(2年以内) |

| エクイティのマイクロセクターローテーションが分散を押し上げ | +1.5% | 北米、欧州およびアジア太平洋地域のエクイティへの波及あり | 中期(2~4年) |

| 米国証券取引委員会のプライベートファンド手数料透明性規則 | +0.9% | 米国規制コンプライアンスの枠組み | 長期(4年以上) |

| マルチPMポッドにおける集中と容量 | +1.1% | 米国マルチマネジャープラットフォーム、欧州ハブへの二次的影響あり | 中期(2~4年) |

| プライベートクレジットプラットフォームへの人材移動 | +0.7% | 米国および英国のオルタナティブ資産センター、アジアへの波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非相関アルファに対する機関投資家の需要

公的年金および基金がエクイティおよびデュレーションリスクを分散できる流動性アルファ源へのリバランスを進めるなか、機関投資家の配分担当者は2025年にヘッジファンドへ790億米ドルを投入しました。大規模な州制度を含む米国の年金制度は、リスク軽減と流動性オルタナティブを優先するマンデートへの関心を新たに示しており、これは最近の機関投資家調査で強調された広範な資産配分シフトと一致しています[2]State Street、「不安定な環境における成功の推進」、State Street、statestreet.com。2025年には、米国の機関投資家の63%が2026年にかけてアクティブ戦略が成果をリードすると予想し、2020年以降のヘッジファンドのアルファ提供が前の10年と比較して改善したと指摘しました。2025年の長期にわたる株式と債券の相関崩壊は60/40の構造を弱め、米国ヘッジファンド市場においてヘッジドおよびマーケットニュートラルのエクスポージャーの役割を高めました。同時に、機関投資家の71%がオルタナティブにより大きな役割を組み込んだ60/20/20配分へのシフトを示し、ヘッジファンドが追加スリーブの相当部分を獲得しています。

米国の高い政策金利スプレッドによる相対価値取引の拡大

2025年における米国の政策金利プレミアムは、マネジャーが国債先物と現物市場間の価格乖離、およびクロスカレンシーベーシススプレッドを取引する債券全般にわたる相対価値機会を持続させました。米国証券取引委員会は、2026年12月31日までに現物清算、2027年6月30日までにレポ清算を義務付ける国債市場の中央清算義務を採択しており、これによりレバレッジドベーシス取引の総初期証拠金要件が大幅に引き上げられます。財務省借入諮問委員会の分析は、現物およびレポフローにわたって中央清算が拡大するにつれ、総証拠金が584億米ドル増加することを示しています。FICCとCMEのクロスマージニングにより、相殺する国債先物およびレポポジションの初期証拠金を最大75%削減できる可能性があり、規制当局が承認し清算機関が期限までに実施すれば、相対価値参加者の資本効率が維持されます。実質的な相殺措置がない場合、米国ヘッジファンド市場のマネジャーはベーシス取引エクスポージャーを削減する可能性があり、機関投資家の非相関債券リターンへの需要が高まるなかでもスプレッドが圧縮され、容量が縮小するおそれがあります[3]Wellington Management、「2026年ヘッジファンド見通し:ヘッジファンドが今日の市場に適合する3つの理由」、Wellington Management、wellington.com。

分散に適したエクイティのマイクロセクターローテーション

2025年にエクイティ分散がマルチイヤーの高水準に達し、ファクターおよびセクターローテーションが個別銘柄選択者やマーケットニュートラルアプローチにとって肥沃な土壌を生み出し、固有のアルファを分離しました。インデックス集中は依然として高く、S&P500上位10銘柄が過大なウェイトを占めており、基礎的な分散を収穫しながらファクターエクスポージャーを管理する必要性が高まりました。裁量型ロング・ショートエクイティファンドは2025年に強い成果を上げ、マーケットニュートラル戦略はマネジャーがマイクロセクターローテーションとバリュエーションギャップを活用するなかでポジティブなアルファを生み出しました。バイオテクおよび一部のヘルスケア銘柄は以前のピークから長期的な下落を経験しましたが、M&Aの再活性化とパイプラインの触媒が、広範なインデックス方向への依存度が低いイベントドリブンの上昇余地を生み出しました。海外では、日本のガバナンス改革が2025年のコーポレートアクションの増加を支援し、米国拠点のマネジャーのグローバルエクイティロング・ショートの機会セットをさらに多様化しました。

米国証券取引委員会のプライベートファンド手数料透明性規則

2023年のプライベートファンド投資顧問規則の一部が法的異議申し立てに直面したものの、米国証券取引委員会は手数料および費用の透明性を重視した審査および執行においてその政策意図を維持しました。2025年8月、米国証券取引委員会はプライベートファンド投資顧問に対して不適切な手数料配分を理由に制裁を科し、利益吐き出しおよびペナルティを命じ、不正な意図がなくても過失による手数料慣行が責任を負うことを強調しました。2026年の審査優先事項は、手数料計算、費用配分、評価方法論、およびサイドレターを含む優遇措置に引き続き焦点を当てており、ヘッジファンドのコンプライアンスプログラムの運用上の要求を高めています。マルチマネジャープラットフォームはまた、ポッドレベルの損益がファーム全体で相殺される場合のパフォーマンス手数料の仕組みについて問題に直面しており、純エクスポージャーではなくグロスエクスポージャーで計算される手数料のリスクを高めています。米国ヘッジファンド市場のチーフコンプライアンスオフィサーは、審査結果が執行付託に転換されることが増えるなか、独立したテスト、LP開示の質、およびLPAC文書化の強化に取り組んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジーおよびデータライセンスコストの上昇 | -0.6% | グローバル、定量的および体系的戦略に集中 | 長期(4年以上) |

| 国債清算証拠金要件の増大 | -0.9% | 米国国債およびレポ市場、ベーシス取引参加者に影響 | 短期(2年以内) |

| リスクオフショック時のリテール解約急増 | -0.4% | 米国および欧州、特に流動性オルタナティブ構造 | 短期(2年以内) |

| エクイティロング・ショートの手数料予算の圧縮 | -0.5% | グローバル、米国および欧州の機関投資家マンデートにおいて最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テクノロジーおよびデータライセンスコストの上昇

2023年から2025年にかけて、体系的マネジャーがトランザクションフィード、ウェブデータ、地理空間インプットの利用を拡大するなか、オルタナティブデータコストとベンダー手数料が急速なペースで増加し、米国ヘッジファンド市場全体で予算圧力が強まりました。調査、分析、ワークフロー自動化へのAI活用の拡大により、高性能コンピューティングおよびストレージへの需要が高まり、データ集約型プラットフォームでは年間テクノロジー支出が大きな金額に達する可能性があります。大手定量マネジャーはデータ資産の広さとモデル開発サイクルを開示しており、これはスケールなしには小規模マネジャーが複製に苦労するインフラ負担を示しています。データ取得を集中化しポッド間でコストを共有するマルチストラテジープラットフォームは効率上の優位性を持ち、新興クオンツマネジャーにとっての競争上のハードルを高めています。別途、米国証券取引委員会はAI能力の誤表示に対して警告を発し、公正かつ正確な開示を引き続き強調しており、投資プロセスにAIを統合するマネジャーにコンプライアンス上の課題を追加しています[4]。

国債清算証拠金要件の増大

国債清算義務により、現物およびレポ活動の大部分が中央清算に移行し、財務省借入諮問委員会は日次清算量の拡大に伴い総初期証拠金が584億米ドル増加すると推計しています。国債先物のショートポジションとレポ資金調達による現物ロングポジションを組み合わせたレバレッジドベーシス取引は、清算が義務付けられると現物レッグに初期証拠金が必要となるため、担保ニーズが段階的に増加します。FICCとCMEのクロスマージニングプログラムにより、相殺ポジションの合算証拠金を大幅に削減できる可能性があり、米国証券取引委員会とCFTCが承認し清算機関が2026年末までに運用上の連携を実施すれば資本効率が回復します。クロスマージニングが遅延または制限された場合、米国ヘッジファンド市場の多くの相対価値参加者はエクスポージャーを削減し、スプレッドが圧縮され、戦略容量が低下し、国債市場の流動性に重荷となるでしょう。期限と設計上の選択が相対価値容量の持続規模を左右し、これが2026年の債券アルファストリームの主要な決定要因となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア投資戦略別:マルチストラテジーファンドが機関投資家マンデートシフトを獲得

エクイティ戦略は2024年に米国ヘッジファンド市場シェアの34.8%を占め、政策経路が乖離するなかで配分担当者が非相関リターンストリームを重視するため、マクロ戦略は2030年にかけて年平均成長率8.8%で成長する軌道にあります。集中リスク管理フレームワーク内でエクイティ、クレジット、マクロポッドを組み合わせるマルチストラテジープラットフォームは、2025年の純流入の相当部分を引き付け、高い分散局面における流動性、容量、一貫したリスク調整後リターンの魅力を実証しました。これらのプラットフォームは、共有インフラ、集中データ調達、および柔軟な資本配分から恩恵を受け、スタイルおよびアセットクラスにわたって最も魅力的な機会セットにリスクを振り向けることができます。イベントドリブンチームは、変化する独占禁止シグナルが多様なリスクブックを運用するスペシャリストのマージャースプレッドを拡大させた活発なM&Aカレンダーから引き続き恩恵を受けました。クレジットでは、タイトなスプレッドがマネジャーを選択的にさせ、分散が依然として高く固有の触媒がペイオフを生み出す構造化およびニッチセグメントへと焦点を移しました。

マクロファンドは、米国、欧州、日本にわたる政策乖離に加え、金利および通貨の相対価値を活用し、エクイティロング・ショートマネジャーは個別銘柄の分散とファクターローテーションに傾注しました。転換社債アービトラージおよびボラティリティ戦略は、一部の債券アービトラージブックが急速な金利再評価と進化する担保規則に対処するなかでも、2025年にポジティブな凸性を維持しました。米国ヘッジファンド市場において、マルチストラテジープラットフォームはファームレベルのリスク制限を通じてドローダウン予算を保護しながら、より高いシャープレシオのスリーブへ資本を動的に再配分し続けています。コモディティや保険連動証券を含むニッチ戦略は2025年に有用な分散手段として機能し、金利またはエクイティがストレスを経験した際に相関を管理するための追加レバーを配分担当者に提供しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ファンド規模別:小型ファンドがSMA構造を活用して新興マネジャープレミアムを獲得

50億米ドル超の大型ファンドが2025年に資産の30.7%を支配する一方、10億米ドル未満の小型ファンドは機関投資家が米国ヘッジファンド市場において機動的なアルファを獲得するためにマンデートを拡大するなか、年平均成長率11.8%で拡大しています。小型ファンドの米国ヘッジファンド市場規模は、透明性、カスタマイズ、ガバナンス管理を好む年金、基金、ファミリーオフィスの間で別途管理勘定が普及するにつれ、より速いペースで複利成長する見込みです。SMA構造は、伝統的な混合ビークルの時間と資本集約性なしに機関投資家の運用インフラを活用することで新規マネジャーのスケールアップを支援し、インキュベーションから意味のある容量への道筋を短縮します。10億米ドルから50億米ドルの中型ファンドは、大規模配分担当者へのアクセスに十分な規模を持ちながら、最大プラットフォームに重荷となりうる容量制約を回避できる機動性を兼ね備えた戦略的中間地点を占めています。2025年には、配分担当者がモデルリスクを分散し混雑したファクターへのエクスポージャーを低減するため、メガプラットフォームと集中型新興マネジャーへのコミットメントをバランスさせる意欲を高めました。

コスト構造とデータ集約度はスケールのあるマネジャーに有利であり、オルタナティブデータとAIワークフローとともに増大する固定テクノロジーコストを相殺しようとする小規模企業にとって、ディストリビューションとプライムブローカレッジの関係が重要となります。SMAは、機関投資家LPのレポートとリスク分析を標準化しながら、従来の混合ファンドよりも厳格な流動性と手数料の整合を可能にすることで、これらのハードルの一部を軽減します。米国ヘッジファンド市場が進化するにつれ、小型および中型マネジャーは差別化されたプロセス、目標容量、明確なリスク予算を強調し、慎重にスケールしながらエッジを維持することが見込まれます。これらのポジショニングの選択は、持続的な非効率性を活用するスペシャリストと回復力のあるマルチストラテジープラットフォームを組み合わせたポートフォリオへの、より広範な配分担当者のシフトを支援します。

投資家タイプ別:ファミリーオフィスがインフレ懸念からヘッジファンド配分を倍増

機関投資家が2025年に米国ヘッジファンド資本の63.4%を保有する一方、ファミリーオフィスは米国ヘッジファンド市場においてインフレ保護と動的なダウンサイド管理を求めるなか、年平均成長率7.9%で最も速く成長する配分担当者コホートとなっています。インフレヘッジを優先するファミリーオフィスは、世界中の数百のオフィスを対象とした2026年の調査に基づき、オルタナティブ全体のウェイトが約60%のなかでヘッジファンドに9.4%を配分しました。世界の機関投資家の過半数が2026年に市場の混乱を予想し、伝統的な60/40モデルにオルタナティブスリーブを追加するフレームワークを支持しており、これが米国ヘッジファンド市場への純流入をさらに支援しています。米国ヘッジファンド市場規模はまた、適格富裕層チャネル向けに設計された商品に機関投資家の保護措置を組み込んだインターバルファンド、集合投資信託、その他のビークルの段階的な拡大から恩恵を受ける見込みです。2025年に資本の相当部分を占めた富裕層投資家は、流動性とレポートの好みをカスタマイズできるSMAおよびフィーダー構造を通じてマネジャーへのアクセスを増やしています。

ファミリーオフィスが挙げるリスク懸念には、地政学的リスク、AI主導のバリュエーションリスク、インフレ再加速の可能性が含まれており、これらが総じてマクロや局面変化により迅速に対応できるヘッジドおよびマーケットニュートラルスリーブの根拠を強化しています。多くのオフィスは金および暗号資産へのエクスポージャーを限定的またはゼロに維持しており、ドローダウン時の資産保護においてアクティブなリスク管理の役割を高めています。この文脈において、米国ヘッジファンド市場は、資本保全、税効率、流動性に関するファミリーオフィスの目標に沿うことができる裁量型、定量型、マルチストラテジーアプローチの組み合わせを提供しています。機関投資家およびアドバイザーはまた、マンデート全体の手数料とガバナンスの整合を改善するためにSMAを活用しており、これが予測期間にわたって成長するファミリーオフィスセグメントの持続を支援できます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北東部は2025年に資産の49.4%を支配しており、この集中はニューヨークとコネチカットを拠点とし、米国ヘッジファンド市場における資本市場インフラへの近接性、深い人材プール、確立されたコンプライアンスエコシステムを反映しています。ニューヨークはグローバルなマルチアセットマネジャーおよび体系的プラットフォームのハブであり続け、大手企業は機関投資家の配分担当者、プライムブローカレッジネットワーク、テクノロジーパートナーへのアクセスのために主要オフィスを維持しています。コネチカットはBridgewater Associatesを含む世界最大のヘッジファンドのいくつかを擁し、州の中央値を大幅に上回る高賃金の金融クラスターを構築しており、地域ヒエラルキーにおける持続的な地位を支えています。この集積効果はサービスプロバイダーと専門人材を引き続き引き付け、北東部の既存企業にとってのネットワーク優位性を維持しています。

西部はカリフォルニアのマネジャーが主導する重要な存在感を維持しており、ベンチャーおよびプライベートエクイティエコシステムに近接することでクロスアセットリサーチとディールフローを豊かにしています。ベイエリアのテクノロジー志向の戦略とデータサイエンスの人材プールは、エンタープライズAIイノベーションへの近接から恩恵を受ける定量的およびハイブリッドアプローチを支援しています。中西部は2025年に資産の9%を占め、シカゴのデリバティブ取引所とリスク管理文化を活用して体系的および相対価値戦略を支援しています。資本と人材は依然として沿岸ハブに流れていますが、同地域の金利、ボラティリティ、先物における専門的な強みは、米国ヘッジファンド市場への持続的な貢献者としての地位を維持しています。

南部は、マネジャーがフロリダとテキサスで税務上の成果、コスト基盤、成長する地域配分担当者エコシステムへのアクセスを最適化するために拡大するなか、年平均成長率8.5%で最も速く成長する地域です。マイアミとウェストパームビーチは柔軟なインフラと有利なビジネス環境を重視するマルチアセットおよびマルチストラテジー企業を引き付け、オースティンとダラスはエンジニアリング人材と低い運営コストを求める体系的マネジャーの間で存在感を高めました。この分散が続くなかでも、ネットワーク効果により資産とプラットフォームの最大シェアは北東部に留まり、米国ヘッジファンド市場は成長する南部回廊を持つ二極構造を維持しています。予測期間にわたり、南部の相対的なコスト優位性と拡大する配分担当者基盤がその速い成長軌道を持続させる可能性が高い一方、北東部は機関投資家マンデートの重心であり続けます。

競争環境

競争環境は、影響力のあるマルチストラテジープラットフォームと、エクイティ、マクロ、クレジット、相対価値、ニッチスリーブにわたるスペシャリストの長いテールのバランスを保っており、米国ヘッジファンド市場において多様な機会セットを支援しています。マルチストラテジー企業はリスク調整後リターンと流動性フレームワークで差別化し、専門マネジャーは凸性、セクター知識、エクイティおよび債券との低い相関を強調しています。体系的フランチャイズと裁量型ショップは機械学習とオルタナティブデータの活用で収束しており、アルファサイクルを圧縮し、リサーチ速度とデータガバナンスにプレミアムを置いています。大手企業からのソートリーダーシップはインデックス集中のリスクを強調しており、分散を収穫しファクターエクスポージャーを管理するヘッジドポートフォリオを奨励しています。

2025年および2026年の企業行動は、米国ヘッジファンド業界における進化するプレイブックを示しています。Pershing Squareは2025年10月に無担保債を発行し、競争力のある資本コストで平均満期を延長し、集中ポジションへの柔軟な資本投入を支援しました。2025年および2026年に、Pershing Squareはまた重要な公開エクイティポジションを開示し、規制上の届出を通じてアップデートを提供し、高確信度のテクノロジーおよび消費者銘柄への継続的な注力を反映しました。大手マルチアセットプラットフォームはテクノロジーとデータへの投資を続けながら、容量を最適化し目標リスク予算を維持するために選択的に資本を返還し、現在の環境における規律ある成長モデルを強調しました。

インフラの変化は、戦略容量と執行品質に影響を与えるもう一つの競争ベクターです。米国証券取引委員会の国債清算義務とFICCおよびCME間のクロスマージニングの可能性は、先物と現物にわたる相対価値資本の投入方法を形成し、2026年を通じてマネジャーのリターンと市場流動性に影響を与えます。並行して、手数料透明性と優遇措置ポリシーに関する米国証券取引委員会の重点は、より強固な管理と文書化に向けたコンプライアンス投資をシフトさせており、堅牢なインフラを持つマネジャーに有利です。これらの力が展開するなか、米国ヘッジファンド市場は持続可能なインフラ、リサーチの深さ、適応的な資本配分を組み合わせたプラットフォームを引き続き評価しています。

米国ヘッジファンド業界リーダー

Bridgewater Associates

Citadel LLC

Millennium Management

Renaissance Technologies

DE Shaw & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Pershing Square Capital Managementは、2032年満期の5.5%7年物無担保債5億米ドルを発行しました。これは2025年4月の2030年満期4.3%の6億5,000万ユーロの発行に続くもので、加重平均債務満期を資本コスト3.6%で6年に延長しました。

- 2025年12月:Citadel LLCは、2026年初頭に投資家に約50億米ドルを返還した後、2月1日時点で660億米ドルの資本を持つ史上最も収益性の高いヘッジファンドとしてこのマイルストーンを達成し、業界のパフォーマンスリーダーとしての地位を強化しました。

- 2025年12月:Howard Hughes Holdings, Inc.は、専門保険・再保険会社であるVantage Group Holdings Ltd.を約21億米ドルの現金で買収する最終合意書に署名し、Pershing Squareは取引資金調達のために最大10億米ドルの無議決権交換可能優先株式を引き受けることを約束しました。取引は2026年第2四半期に完了する見込みです。

- 2025年5月:Pershing Square HoldCo, L.P.は9億米ドルを投資し、Howard Hughes Holdings株式を1株100米ドルで900万株新規発行分を購入し、Pershing Squareの合計保有比率を46.9%に引き上げ、HHHを多角的持株会社に転換しました。ビル・アックマンはエグゼクティブチェアマンとして復帰しました。

米国ヘッジファンド市場レポートの範囲

プールされた資産を合理的に流動的に取引する投資ファンドはヘッジファンドとして知られています。リターンを高めるために、レバレッジ、デリバティブ、空売りを含む様々な高度な取引、ポートフォリオ構築、リスク管理戦略を採用することができます。業界トレンド、成長要因、市場シェア、市場規模と予測、サプライヤーを網羅した市場の背景が徹底的に検討されています。調査にはまた、業界のバリューチェーンの重要な段階における市場参加者および業界アナリストから収集したデータの分析に基づく定性的および定量的評価が含まれています。米国ヘッジファンド市場は、エクイティ、マクロ、イベントドリブン、クレジット、相対価値、ニッチ、マルチストラテジーを含むコア投資戦略、およびマネージドフューチャーズ・CTA戦略に基づいてセグメント化されています。レポートは、上記すべてのセグメントについて、収益(米ドル)ベースで米国のヘッジファンド市場の市場規模と予測を提供しています。

| エクイティ戦略 |

| マクロ戦略 |

| イベントドリブン戦略 |

| クレジット戦略 |

| 相対価値戦略 |

| ニッチ戦略 |

| マルチストラテジー |

| その他 |

| 大型(50億米ドル超) |

| 中型(10億米ドル~50億米ドル) |

| 小型(10億米ドル未満) |

| 機関投資家 |

| ファミリーオフィス |

| 富裕層個人 |

| リテール流動性オルタナティブ |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| コア投資戦略別 | エクイティ戦略 |

| マクロ戦略 | |

| イベントドリブン戦略 | |

| クレジット戦略 | |

| 相対価値戦略 | |

| ニッチ戦略 | |

| マルチストラテジー | |

| その他 | |

| ファンド規模別 | 大型(50億米ドル超) |

| 中型(10億米ドル~50億米ドル) | |

| 小型(10億米ドル未満) | |

| 投資家タイプ別 | 機関投資家 |

| ファミリーオフィス | |

| 富裕層個人 | |

| リテール流動性オルタナティブ | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国ヘッジファンド市場の現在の規模と5年間の成長見通しは?

米国ヘッジファンド市場規模は2026年に2兆1,000億米ドルであり、年平均成長率9.3%で2031年までに3兆3,000億米ドルに達する見込みです。

米国ヘッジファンドの状況においてどの戦略がトップであり、どの戦略が最も速く成長していますか?

エクイティ戦略は2024年に34.8%のシェアでトップとなり、マクロ戦略は2031年にかけて年平均成長率8.8%で成長する見込みです。

2026年に向けて米国ヘッジファンドにおける配分担当者セグメントはどのように位置づけられていますか?

機関投資家は2025年に資本の63.4%を保有し、ファミリーオフィスは年平均成長率7.9%で配分を拡大し、インフレヘッジを優先するオフィスのうち9.4%を配分する見込みです。

米国ヘッジファンドエコシステムにおいて資産は地域別にどのように集中していますか?

北東部は2025年に資産の49.4%を保有し、南部は2031年にかけて年平均成長率8.5%で最も速い成長を記録する見込みです。

米国ヘッジファンドへの需要再燃を支持する最近のフローとリターンのシグナルは何ですか?

純流入額は2025年に790億米ドルに達し、2015年以来最大となり、平均リターン11.8%が4年連続で60/40ポートフォリオを上回りました。

米国国債清算義務は2026年のヘッジファンドの相対価値戦略にどのような影響を与える可能性がありますか?

2026年12月31日の現物および2027年6月30日のレポの中央清算期限により、総初期証拠金が584億米ドル増加する見込みであり、FICCとCMEのクロスマージニングが承認・実施された場合には緩和の可能性があります。

最終更新日: