中東・アフリカプライベートエクイティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

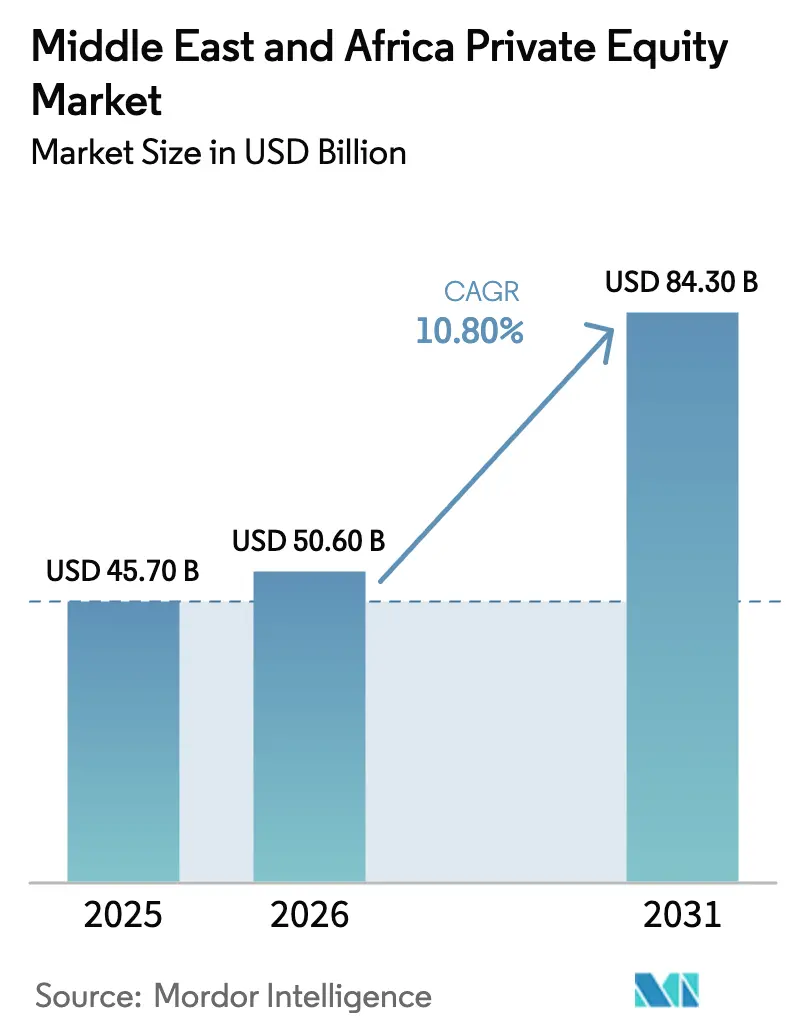

| 基準年の市場規模 (2025) | 45.70 十億米ドル |

| 市場規模 (2026) | 50.60 十億米ドル |

| 市場規模 (2031) | 84.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.80% CAGR |

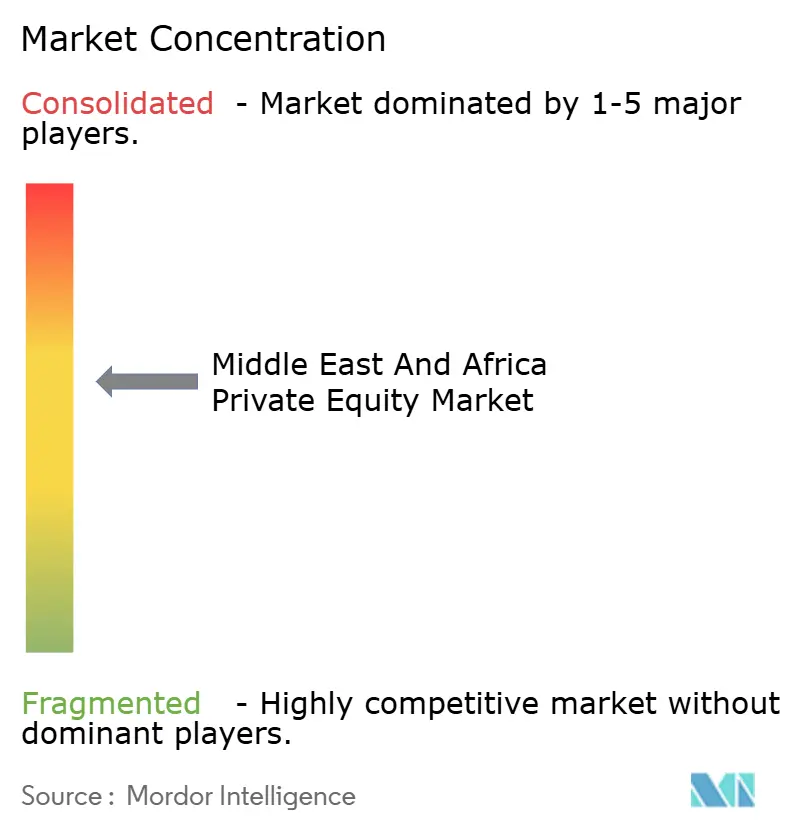

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカプライベートエクイティ市場分析

中東・アフリカプライベートエクイティ市場規模は、2025年の457億米ドルから2026年には506億米ドルに増加し、2031年までに843億米ドルに達する見込みで、2026年から2031年にかけてCAGR10.80%で成長します。

湾岸諸国の政府系ファンドにおける戦略的資本形成と、アフリカの特定プラットフォームへの投資がディールフローを形成しており、ソブリン投資家は大型取引のアンカーとして、また国内エコシステムの触媒として機能しています。サウジアラビアにおける資本市場改革とUAEにおけるファンド制度の進化が外国からのアクセスを拡大し、プライベートファンドにとってより予測可能な仕組みを生み出しています。GCCおよびアフリカの主要ハブにおけるスタートアップは引き続きベンチャーおよびコーポレートベンチャーの参加を集めており、インフラパイプラインは持続的なキャッシュフローとインフレ連動リターンを提供しています。アフリカの複数の市場ではエグジットのボトルネックと通貨リスクが依然として存在しており、これがマネージャーをプライベートクレジット、セカンダリーソリューション、および分配と送金の選択肢を確保するストラクチャード共同投資へと誘導しています。サウジアラビアの株式への外国人参加は2026年の改革に先立って加速しており、後期段階のエグジットや戦略的統合を支える流動性環境の深化が続いています。

主要レポートのポイント

- セクター別では、テクノロジーが2025年の中東・アフリカプライベートエクイティ市場シェアの18.9%をリードし、2031年にかけてCAGR11.3%で拡大する見込みです。

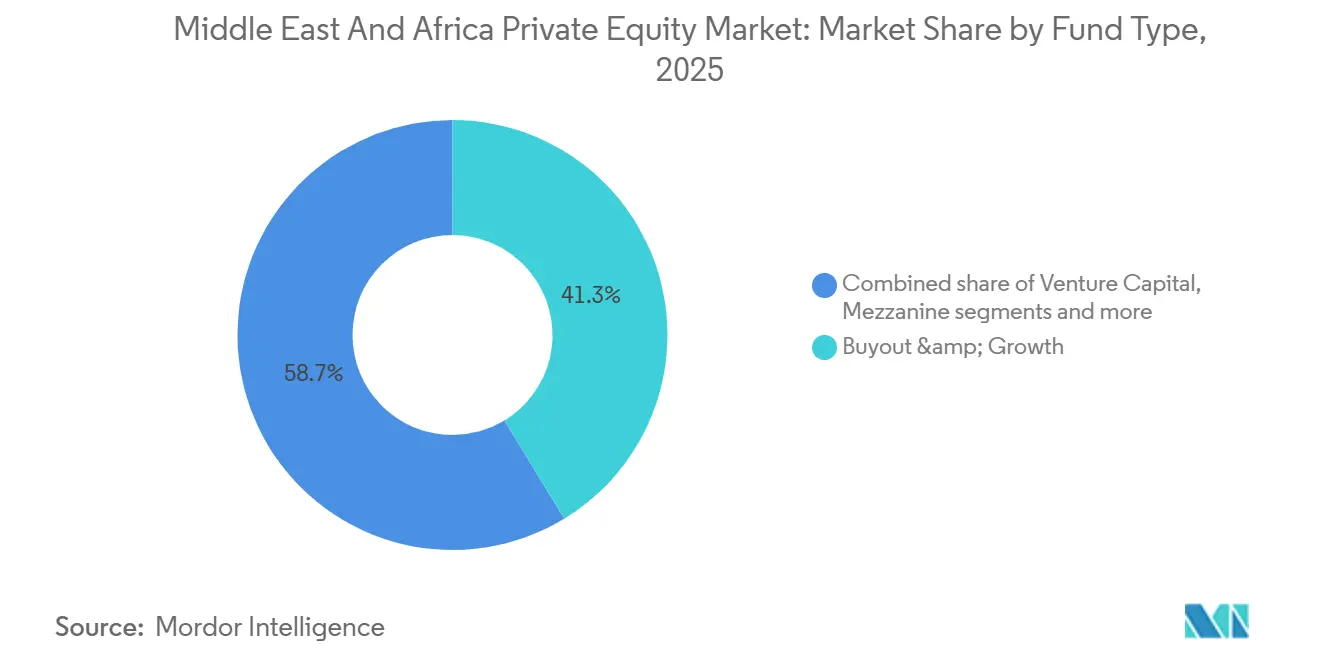

- ファンドタイプ別では、バイアウト&グロースが2025年の中東・アフリカプライベートエクイティ市場の41.3%を占め、ベンチャーキャピタルは2031年にかけてCAGR10.9%で最も速い成長見通しを記録しました。

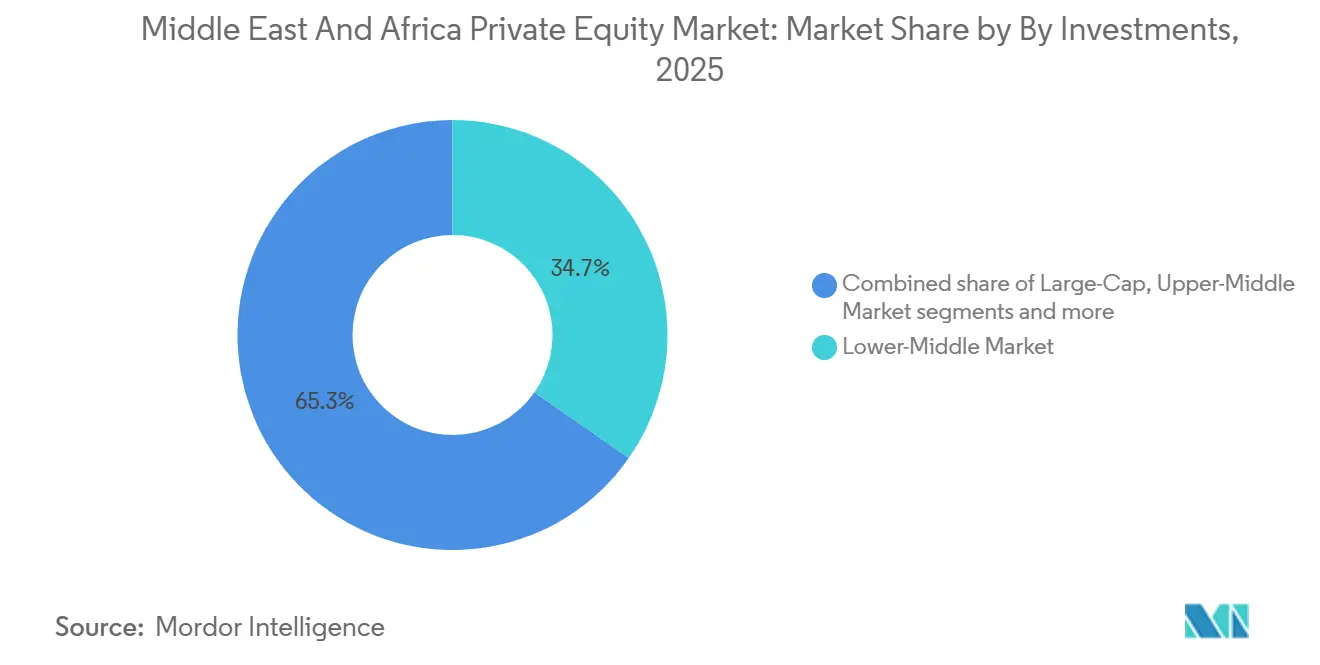

- 投資規模別では、ローワーミドルマーケットが2025年の中東・アフリカプライベートエクイティ市場の34.7%を占め、スモール&SMIDキャップビークルは2031年にかけてCAGR11.5%で成長すると予測されています。

- 地域別では、サウジアラビアが2025年の中東・アフリカプライベートエクイティ市場シェアの30.6%を獲得し、南アフリカは2031年にかけてCAGR10.9%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカプライベートエクイティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富なソブリンウェルスのドライパウダー | +3.2% | GCCコアとエジプトおよび選択的なアフリカ共同投資へのスピルオーバー | 中期(2〜4年) |

| 外国人所有法の段階的自由化 | +2.8% | サウジアラビアおよびUAE、エジプトおよびモロッコへの二次的影響 | 短期(2年以内) |

| GCCおよびアフリカにおけるスタートアップエコシステムの成長 | +1.9% | GCCではUAEとサウジアラビア、アフリカではナイジェリア、ケニア、南アフリカ、エジプト | 中期(2〜4年) |

| インフラPPPパイプラインの加速 | +1.5% | サウジアラビア、UAE、南アフリカ | 長期(4年以上) |

| シャリーア準拠の共同投資ストラクチャー | +0.8% | クウェートとバーレーンがサウジアラビアとUAEに続くGCC全域 | 中期(2〜4年) |

| ファミリーオフィスのクラブディールの増加 | +0.5% | UAEとサウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

豊富なソブリンウェルスのドライパウダー

GCCのソブリンファンドは2025年に展開を拡大し、複数のアブダビおよびサウジアラビアのプラットフォームが直接取引を強化し、AI、データインフラ、プライベートクレジットにわたる大型ビークルの共同アンカーとして機能しました。ムバダラの活動はこの転換を反映しており、2025年の取引スレートと、AIコンピュート需要に結びついたクレジット、インフラ、テクノロジー配分に拡張する隣接プラットフォームの継続的な構築が含まれます[1]アンガス・アンダーソン、「AIが2025年のGCCソブリンウェルスファンド戦略を牽引」、Finance Middle East、financemiddleeast.com。StonePeakとアラブエネルギーファンドなど、湾岸機関とグローバルマネージャーの間で形成されたパートナーシップは、キャッシュフローの可視性を提供する送電網の近代化とエネルギー転換資産に長期資本を誘導しています。これらのソブリン主導のイニシアチブは、グローバルなベンチャーサイクルが冷え込んだ際に安定性を提供し、共同投資とコンティニュエーション戦略を通じてレイトステージラウンドの資金ギャップを埋めるのに役立ちます。AI関連ファンドおよびデータセンタープラットフォームへの大規模配分は、ベンチマークエクスポージャーを受動的に追うのではなく、次世代インフラを形成するという戦略的意図を強調しています。その結果、中東・アフリカプライベートエクイティ市場における地域流動性のプールが深まり、外部ショックに対するレジリエンスが高まり、ソブリンアンカー資本がサードパーティのファンド形成に与える乗数効果が増幅されています。

外国人所有法の段階的自由化

サウジアラビアは2026年2月に適格外国人投資家制度を廃止し、すべての外国人投資家が総量および個人上限に従いタダウルメインマーケットに直接アクセスできるようにし、中堅機関を制約していた主要な運用上の摩擦を取り除きました。この改革は参加を拡大し、以前の閾値を満たせなかったグローバルインデックスファンドや小売プラットフォームが市場に参入することでフローを高めると期待されています。並行して、UAEのDIFCとADGMはファンドマネージャーのライセンス取得を合理化し、デジタル資産フレームワークを導入することでファンド立ち上げのタイムラインを短縮し、MENAおよびアフリカのハブ拠点を求めるクロスボーダーマネージャーを引き付けています[2]「グローバルオルタナティブ、ローカルの野望:SWF、規制、統合がGCCプライベートマーケットをどのように形成しているか」、State Street Global Advisors、ssga.com。これらの変化は投資家の信頼を高め、地域を対象とした中東・アフリカプライベートエクイティ市場ビークルを設立するジェネラルパートナーの構造的摩擦を軽減します。長期的には、規制の累積効果としてスポンサーベースの拡大、共同投資能力の向上、地元上場や地域戦略的買収者を通じたより信頼性の高いエグジットオプションが実現します。

GCCおよびアフリカにおけるスタートアップエコシステムの成長

GCCにおけるベンチャー資金調達は、政府支援のイニシアチブ、コーポレートベンチャー部門、および国家デジタル優先事項に沿ったAIファンドに牽引され、2024年を通じてグローバルベンチマークを上回る水準を維持しました。サウジアラビアとUAEが地域のディール活動の大半を占め、アーリーステージのコストを圧縮し、国際LPにとってシリーズAラウンドをより投資しやすくするインセンティブに支えられています。アフリカでは二極化した状況が生まれており、主要4ハブが資本の大半を吸収する一方、大陸の残りの地域はパイプラインが薄く、資金ギャップを埋めるためにDFI支援ビークルへの依存が高まっています。LoftyIncやSeedstars Africa Venturesなど、DFIが支援するシードおよびSMIDマネージャーは、収益性への到達が早く、より早期の流動性イベントを支援する組み込み型金融、コネクティビティ、気候連動モデルをターゲットにしています。これらの動向は、グロースおよびバイアウト戦略のための中東・アフリカプライベートエクイティ市場へのより強固なフィーダーを生み出していますが、アフリカにおけるレイトステージエクイティの不足は、資本集約型モデルの保有期間を依然として長期化させています。

インフラPPPパイプラインの加速

サウジアラビアのPPPパイプラインは輸送、公益事業、社会インフラにわたり、長期投資家に適した大型取引の安定したペースを構築しています。アラブエネルギーファンドとStonePeakの共同投資、およびI Squared Capitalとの別個のイニシアチブを含むクロスボーダーパートナーシップは、より明確な収益フレームワークを持つ規制資産への需要を強調しています。UAEの連邦PPPフレームワークはヘルスケア、教育、再生可能エネルギーのプロジェクトを支援し、南アフリカの独立発電ラウンドは信用リスクをリングフェンスできる場所で資本を引き付け続けています。先進国市場に対するイールドプレミアムは、認識された実行リスクと規制の異質性の組み合わせを反映していますが、中東・アフリカプライベートエクイティ市場に多様化されたリターンドライバーを提供しています。銀行融資が選択的であり続ける中、プライベートクレジットとハイブリッドインフラエクイティはPPPパイプラインと並行して成長し、スポンサーのニーズを満たす柔軟な資本スタックを提供しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的なエグジットルートのボトルネック | -2.1% | アフリカ、GCCのGP主導コンティニュエーション戦略への二次的影響 | 中期(2〜4年) |

| 通貨交換可能性と送金リスク | -1.6% | ナイジェリア、エジプト、ジンバブエ、レバノン | 短期(2年以内) |

| バイアウト以外でのGPトラックレコードの限界 | -0.9% | サブサハラアフリカおよびフランコフォン市場 | 中期(2〜4年) |

| 断片化した規制開示 | -0.7% | アフリカの54の法域と異質なMENAレジーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的なエグジットルートのボトルネック

アフリカのエグジット量は2023年に急激に減少し、株式公開はフリーフロートルール、ロックアップ、およびIPO準備を遅らせるバリュエーションギャップによって依然として制約されています[3]ケイティ・ヒルら、「ディールからドルへ:アフリカにおけるプライベートエクイティエグジットの成功へのナビゲーション」、ボストンコンサルティンググループ、bcg.com。グローバルな要因も2025年のMENAのIPOに影響を与え、より多くのエグジットがM&AおよびGP主導のソリューションへと向かいました。アフリカのセカンダリーマーケットはグローバル基準より浅く、PEからPEへの取引を制限し、多くのグロース資産の保有期間を長期化させています。コンティニュエーションファンドとNAVベースのディールは中間的な流動性を提供しますが、LPにとってのバリュエーションとガバナンスの考慮事項を導入します。この状況では、戦略的買収者は選択的であり、関与する前に規模、監査済み財務諸表、ドル建て構造を必要とし、即座にエグジット可能な資産の範囲を狭めています。

通貨交換可能性と送金リスク

2024年から2025年にかけてのナイジェリアとエジプトにおける急激な通貨切り下げは、FX制約により分配が遅延または国内に留め置かれた際に、ハードカレンシーリターンを損ないました。レバノンの資本規制と銀行セクターの損失は、引き出しと送金に対する長年の制限とともに、資金流出を引き続き制限しています。柔軟な制度を持つ市場においても、ストレス期間中に定期的な行政上の制限が生じる可能性があり、エグジット計画とファンドレベルのキャッシュフローに予測不可能性をもたらします。スポンサーはオフショアホールドコ、事前合意されたドル建て価格設定、および交換可能性リスクを引き受ける意思のある外国買収者への選択的資産売却によって対処しています。これらの措置は価値を保全しますが、実現にコストと時間を追加し、グローバルLPにとっての中東・アフリカプライベートエクイティ市場の分配プロファイルに影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:バイアウトが規模を牽引し、ベンチャーが勢いを捉える

バイアウト&グロース戦略は2025年に41.3%を占め、地域における運営的価値創造のプレイブックに適した安定したプラットフォーム形成、カーブアウト、ソブリン主導の資産売却を反映しています。このシェアは、大規模なアンカー資本のプールと安定したパイプラインが、2025年のコアコントロールディールおよびストラクチャードマイノリティ取引における中東・アフリカプライベートエクイティ市場規模をどのように支えてきたかを強調しています。例としては、地域チャンピオンによる規模拡大の動きやクロスボーダーの企業カーブアウトが挙げられ、複数のマネージャーが資本効率の高い買収を支援するためにプライベートクレジット部門を追加しています。サウジアラビアとUAEにおけるブラインドプールビークルの継続的な発展は、地元スポンサーベースを拡大し、ファミリーセラーや国有企業にとっての取引確実性を向上させています。金利が正常化するにつれ、マネージャーはエクイティとプライベートクレジットソリューションを組み合わせてリターンを保護し、競争環境においてペーシングを維持しています。全体的な結果として、中東・アフリカプライベートエクイティ市場のミドルマーケットが厚みを増し、より多様化した資金調達源と、多国間統合を管理できるオペレーティングパートナーのより深いベンチが実現しています。

ベンチャーキャピタルはCAGR10.9%の見通しで最も速く成長するファンドタイプであり、GCCの公共プログラム、コーポレートベンチャー部門、およびソブリンのコンピュートとデータ計画に直接結びついたAIフォーカスビークルに支えられています。2026年のレイトステージ資金調達ブリッジの構築は、従来のベンチャー規模を超えたが上場閾値に向けてまだスケーリング中の企業のプレIPOギャップを緩和することを目的としています。Presight–ShorooqのAIファンドの初期活動は、エンタープライズ需要と公共部門のデジタル化ニーズに沿ったフロンティアモデルへの展開ペースを示しています。アフリカでは、DFI支援のシードおよびSMIDファンドが、商業銀行が選択的である場所で重要な加速資本を提供し続け、その後のグロースエクイティラウンドのための資産パイプラインを育成するのに役立っています。この複合的な勢いは、バイアウトとグロースが価値創造において中心的な役割を果たし続ける中で、中東・アフリカプライベートエクイティ産業内の多様化を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

セクター別:ソフトウェアの優位性、エネルギー転換の台頭

テクノロジーは2025年に18.9%を占め、最大の単一セクターとなり、データセンターの拡張、AIワークロード、ソブリンデジタルマンデートを背景に2031年にかけてCAGR11.3%で成長すると予測されています。これは中東・アフリカプライベートエクイティ市場規模が公共政策と交差する領域であり、政府が持続的な設備投資と戦略的パートナーシップを必要とする国家クラウド、電子政府、サイバーセキュリティ能力をターゲットにしています。湾岸の投資家は2025年に情報技術セグメントに大規模に展開し、コンピュートをエネルギーおよびグリッド資産と組み合わせるAIインフラビークルを立ち上げました。ヘルスケア、不動産、金融サービスも強いフローを見せ、サイクルを通じて持続可能な人口動態、観光、金融包摂のテーマを反映しています。セクタースペシャリストとコーポレートパートナーは、ロールアップとデジタル化が中期的に運営レバレッジを解放できるプラットフォーム戦略で連携しています。

ヘルスケア投資は2025年にGCC全域で加速し2026年も継続し、アフリカではサプライチェーン、プライマリケア、デジタルヘルスをターゲットとする新しいファンドが投資可能な範囲を拡大しました。不動産では、リヤド中心の開発とトランジット指向プロジェクトが新しいプライベートエクイティ構造と長期キャッシュフロープロファイルを生み出しました。金融サービスへの配分は2025年第3四半期にGCC投資家の間で急増し、北米の統合に結びついた主要なウェルスおよびクレジットプラットフォームの動きが含まれました。エネルギー転換テーマはセクターを横断し、プライベート資本が明確な規制フレームワークの下で大規模な再生可能エネルギーおよびグリッド資産でパートナーシップを組んでいます。

投資規模別:ミドルマーケットの深化、SMIDキャップの加速

ローワーミドルマーケットのディールは2025年に34.7%を占め、地域のSMEベース、ファミリー経営企業、および地域拡大のための運営パートナーを求めるSOE子会社を反映しています。この層は、プラットフォーム戦略とロールアップがメガラウンド資金調達に依存せずに複数の法域にわたってスケールできる中東・アフリカプライベートエクイティ市場にとって極めて重要です。サウジアラビアのブラインドプールファンドとUAEの拡大するマネージャー名簿は、成長を解放するコントロールおよびマイノリティ構造のための柔軟な資本を供給し続けています。より大規模なインフラおよびコアプラストランザクションは依然として活発ですが、しばしばソブリンアンカーが付いており、混雑したプロセスにおいてサブスケールマネージャーのアクセスを圧縮する可能性があります。

スモール&SMIDキャップビークルはCAGR11.5%で最も速く成長すると予測されており、DFIが30万米ドルから1,000万米ドルのチケットの「ミッシングミドル」をターゲットとするファンド形成を触媒しています。LoftyIncやXSMLなどのマネージャーは、柔軟なデットとエクイティ手段をハンズオンのポートフォリオサポートと組み合わせて、収益性への到達時間を短縮しエグジットのリスクを軽減しています。アッパーミドルマーケットおよびラージキャップ取引は散発的であり、しばしばソブリンアンカーが付いており、ヘルスケア、テクノロジー、産業における集中的な賭けを追求する専用GCCメガビークルが存在します。このチケットサイズと手段の組み合わせは、中東・アフリカプライベートエクイティ市場の投資可能な範囲を広げ、経済サイクルを通じて流動性への多様な経路を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは2025年に30.6%のシェアでリードし、公共投資ファンドの規模と外国人の国内株式へのアクセスを拡大した資本市場改革に支えられています。この配分は、王国のプロジェクトパイプラインとプライベートスポンサーのギガプロジェクトエコシステムへの統合を考慮すると、中東・アフリカプライベートエクイティ市場規模におけるサウジアラビアのアンカー的役割を強化しています。QFI制度を終了させた2026年の改革は、より広範な外国機関および小売プラットフォームへの扉を開き、将来のエグジットの流動性を深めるはずです[4]リチャード・マンフレディ、「サウジアラビアCMAが外国投資アクセスを自由化し、上場企業とファンドによる不動産所有を規制」、Gibson Dunn、gibsondunn.com。取引環境が成熟するにつれ、マネージャーはエクイティ資本とプライベートクレジットおよびストラクチャードソリューションを組み合わせて、ビジョン2030の優先事項の下での成長を支援しながらリターン目標を維持しています。政策シグナルとパイプラインの可視性は、消費者、物流、エネルギー転換、ヘルスケアの隣接分野にわたるスポンサー活動とプラットフォーム拡大を引き続き支援しています。

アラブ首長国連邦は、合理化されたファンド制度、強力なファミリーオフィスの成長、および活発なソブリン投資家ベースを持つ地域金融ハブとして機能し続けています。ドバイとアブダビは、ライセンス取得タイムラインを短縮し、MENAおよびアフリカをターゲットとするファンドのデジタル資産ルールを明確化することで、グローバルな拠点と競争しています。アクティブな戦略はバイアウト、グロース、レイトステージベンチャー、プライベートクレジットにわたり、ソブリン関連会社とコーポレート投資家がプラットフォームとクロスボーダーディールの共同アンカーとなっています。プラットフォームマネージャーは2025年と2026年に規模を拡大し、GCCポートフォリオ向けの大型ファンドと北米および欧州のテクノロジーおよびクレジットに焦点を当てた別個のビークルが調達されました。この幅広さは、中東・アフリカプライベートエクイティ市場および大西洋横断戦略に参加するスポンサーのランチパッドとしてのUAEの役割を強調しています。

南アフリカは低いベースから2031年にかけてCAGR10.9%で最も速い成長見通しを持ち、集団投資スキームのガバナンス強化とヘルスケア、消費者サービス、コネクティビティにおける選択的パイプラインを反映しています。2025年の行動基準3に基づく規制の近代化は、小規模マネージャーへの比例性を維持しながらリスク管理と投資家保護を支援しています。通貨の変動、電力不足、港湾の混雑は依然として課題ですが、特定のセクター機会とスペシャリストマネージャーが新しいプラットフォームプレイに向けてポジショニングしています。DFIと地域ファンドは、収益性に到達しより早期のM&A成果を支援できるミドルマーケット取引のアンカーとして機能し続けています。この勢いは選択的な改革と相まって、予測期間にわたって南アフリカが中東・アフリカプライベートエクイティ市場に貢献するシェアを拡大するのに役立っています。

競争環境

湾岸のソブリンプラットフォームは数十億ドル規模のプログラムとクロスボーダーパートナーシップで展開の上位を形成し、アフリカは54の法域にわたってより断片化した状態が続いています。ソブリン連動投資家はエクイティ、クレジット、インフラにわたる能力を統合し、マルチアセットフランチャイズを生み出す注目度の高いウェルスおよびクレジットプラットフォームの動きが含まれています。新興マネージャーによって調達された新しいGCCファンドは急速にスケールアップしており、補完的なテクノロジーフォーカスビークルが先進国市場のAIと先進コンピューティングをターゲットにしています。ソブリン集中とアフリカの断片化の間のこの二極化は、中東・アフリカプライベートエクイティ市場のファンド形成、引受スタイル、エグジット計画に影響を与えています。

三つの競争アーキタイプが際立っています。ソブリン支援プラットフォームは、AIインフラとエネルギー転換パートナーシップを含む独自のディールフローを確保するために、戦略と地域にわたって垂直統合しています。セクタースペシャリストは運営レバレッジと規制への精通を通じてヘルスケア、消費者、物流においてモートを構築し、一方で機会主義的マネージャーは組み込み型金融とアセットライトデジタルモデルにおける情報の非対称性を活用しています。新しいビークルはまた、特にアフリカのポートフォリオにおいて長期化したエグジットタイムラインからの圧力を緩和するセカンダリー、コンティニュエーションファンド、NAVベースのソリューションを通じて流動性制約に対処しています。地域全体でのプライベートクレジットの成長は、スポンサーが利用できるツールキットを強化し、より低い希薄化で買収資金調達とストラクチャードグロースを支援しています。

GCCにおけるアクセス要件(現地プレゼンスや人材コミットメントなど)は、国際マネージャーを「フライイン」モデルから組み込み型オペレーションへと移行させており、地域の能力を強化し案件発掘を改善しています。ファミリーオフィスのクラブディールとコーポレートベンチャー活動は、特にUAEとサウジアラビアにおいてミドルおよびレイトステージ資産の競争を高めています。中東・アフリカプライベートエクイティ市場全体で、ソブリンアンカー、スペシャリストマネージャー、柔軟なクレジットプロバイダーの組み合わせが取引構造の範囲を広げ、マクロショックへのレジリエンスを向上させています。

中東・アフリカプライベートエクイティ産業リーダー

Investcorp

Actis

AfricInvest

Gulf Capital

EFG Hermes PE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:CedarBridge Partnersは、2025年11月のファーストクローズに続き、GCC全域の教育、ヘルスケア、美容、ウェルネス、ペットケア、必需消費者サービスにおけるプラットフォーム投資をターゲットとする1億5,000万米ドルのCedarBridge High Growth IIIファンドからの資本展開を開始し、英国および欧州の選択的機会に最大35%を配分しています。

- 2026年2月:アブダビを拠点とするBlueFive Capitalは、湾岸のソブリン投資家がアンカーとなり、米国および欧州のAI、バイオテクノロジー、先進コンピューティングへのテクノロジーおよびグロースキャピタル投資のために30億米ドルのOnyxファンドを調達し、2025年7月の20億米ドルのReef Private Markets Fund Iに続き、同社のプラットフォームを総資産50億米ドルに拡大しました。

- 2026年1月:アラブエネルギーファンドは、航空燃料、潤滑油、自動車小売サービスにおけるポートフォリオを拡大し、サウジアラビアのエネルギーソリューションプロバイダーであるAPSCOのマイノリティ持分を取得しました。

- 2025年10月:Mubadala Capitalは、メディア、スポーツ、消費者サービス、金融サービスにおけるミドルマーケット企業をターゲットとして、20億米ドルの目標を上回る31億米ドルでプライベートエクイティファンドIVをクローズしました。

中東・アフリカプライベートエクイティ市場レポートの調査範囲

本レポートは、中東・アフリカプライベートエクイティ市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに様々な製品および用途タイプに関するインサイトに焦点を当てています。さらに、中東・アフリカのプライベートエクイティ市場における主要プレーヤーと競争環境を分析しています。中東・アフリカプライベートエクイティ市場は、産業・セクター別(公益事業、石油・ガス、金融、テクノロジー、ヘルスケア、消費財・サービス、その他)、投資タイプ別(ベンチャーキャピタル、グロース、バイアウト、その他)、国別(サウジアラビア、UAE、カタール、クウェート、南アフリカ、その他中東・アフリカ地域)にセグメント化されています。

| バイアウト&グロース |

| ベンチャーキャピタル |

| メザニン&ディストレスト |

| セカンダリー&ファンドオブファンズ |

| テクノロジー(ソフトウェア) |

| ヘルスケア |

| 不動産&サービス |

| 金融サービス |

| 産業 |

| 消費者&小売 |

| エネルギー&電力 |

| メディア&エンターテインメント |

| テレコム |

| その他(輸送など) |

| ラージキャップ |

| アッパーミドルマーケット |

| ローワーミドルマーケット |

| スモール&SMID |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| ナイジェリア |

| その他中東・アフリカ地域 |

| ファンドタイプ別 | バイアウト&グロース |

| ベンチャーキャピタル | |

| メザニン&ディストレスト | |

| セカンダリー&ファンドオブファンズ | |

| セクター別 | テクノロジー(ソフトウェア) |

| ヘルスケア | |

| 不動産&サービス | |

| 金融サービス | |

| 産業 | |

| 消費者&小売 | |

| エネルギー&電力 | |

| メディア&エンターテインメント | |

| テレコム | |

| その他(輸送など) | |

| 投資規模別 | ラージキャップ |

| アッパーミドルマーケット | |

| ローワーミドルマーケット | |

| スモール&SMID | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ地域 |

レポートで回答される主要な質問

中東・アフリカプライベートエクイティ分野の2026年〜2031年のCAGRはどのくらいですか?

予測CAGRは2026年〜2031年にかけて10.8%であり、市場は2025年の457億米ドルから2031年までに843億米ドルに達します。

中東・アフリカプライベートエクイティエコシステムにおいてディールフローをリードしているセクターはどこですか?

テクノロジーが2025年に18.9%でリードし、2031年にかけてCAGR11.3%で成長すると予測されており、ヘルスケア、不動産、金融サービスも強い配分を集めています。

中東・アフリカプライベートエクイティの機会において最も顕著なファンド戦略はどれですか?

バイアウト&グロースが2025年に41.3%を占め、ベンチャーキャピタルはCAGR10.9%の見通しで最も速く成長する戦略です。

地域全体でどの投資規模が最も活発ですか?

ローワーミドルマーケットが2025年に34.7%を占め、スモール&SMIDキャップビークルは2031年にかけてCAGR11.5%で最も速く成長すると予測されています。

この地域のプライベートエクイティにおいて最も重要な地域はどこですか?

サウジアラビアが2025年に30.6%でリードし、南アフリカは2031年にかけてCAGR10.9%で最も速い成長見通しを持っています。

中東・アフリカプライベートエクイティランドスケープにおける実現に影響を与える可能性のある構造的課題は何ですか?

アフリカの複数の市場における持続的なエグジットルートのボトルネックと通貨交換可能性リスクは保有期間を延長しハードカレンシーリターンに影響を与える可能性があり、これがプライベートクレジットとGP主導のソリューションの活用増加を促しています。

最終更新日: