プライベートエクイティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

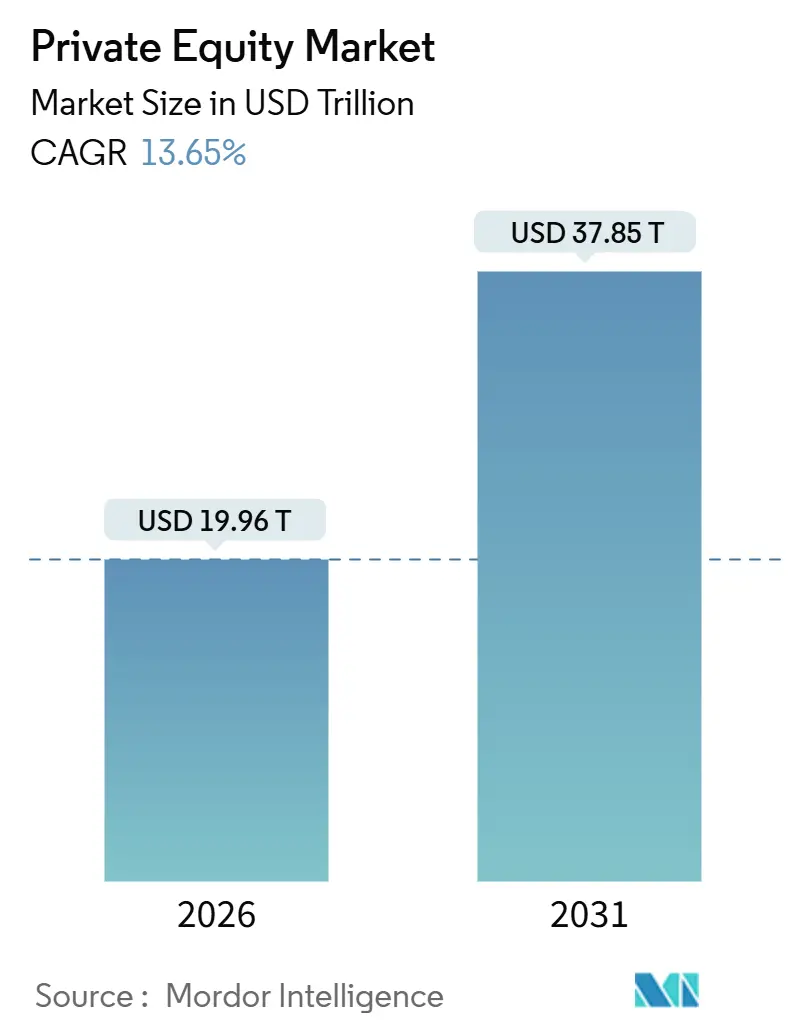

| 市場規模 (2026) | 19.96 兆米ドル |

| 市場規模 (2031) | 37.85 兆米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライベートエクイティ市場分析

プライベートエクイティ市場規模は2026年に19兆9,600億米ドルと推定され、予測期間(2026年〜2031年)において13.65%のCAGRで2031年までに37兆8,500億米ドルに達する見込みです。

成長は、2025年半ば時点でバイアウト向けに1兆2,000億米ドルのドライパウダーが存在すること、代替流動性ソリューション、および確信度の高いセクターへの投資拡大によって牽引されています。2022年から2023年にかけてのバリュエーション圧縮とエグジットのボトルネックを経て、2025年には世界全体のディール価値が最初の3四半期で1兆5,000億米ドルに達し、通年予測は1兆4,000億米ドルから2兆米ドルとなっています。バイアウトのエントリー倍率の中央値は2024年にEV/EBITDAの11.9倍で安定し、資金調達条件が厳しい中でも優良資産をめぐる競争を反映しています。

セカンダリー市場は2025年上半期に1,030億米ドルの取引量を記録し、前年同期比51%増となり、通年予測は2,100億米ドルを超えています。GPレッドのコンティニュエーションビークルは、2025年上半期においてGPレッド取引量の87%、スポンサー支援によるエグジットの16〜19%を占めました。LPへの分配額は2024年上半期にキャピタルコールを上回りましたが、2018年ヴィンテージファンドのDPI比率の中央値は0.8倍の標準に対して0.6倍にとどまりました。セミリキッド構造およびエバーグリーンファンドを通じた個人投資家のアクセスが拡大し、2025年の総NAVは4,000億〜4,270億米ドルを超え、2023年末比で倍増し、プライベートウェルスがセカンダリーの資金調達の18〜22%を占めています。

主要レポートのポイント

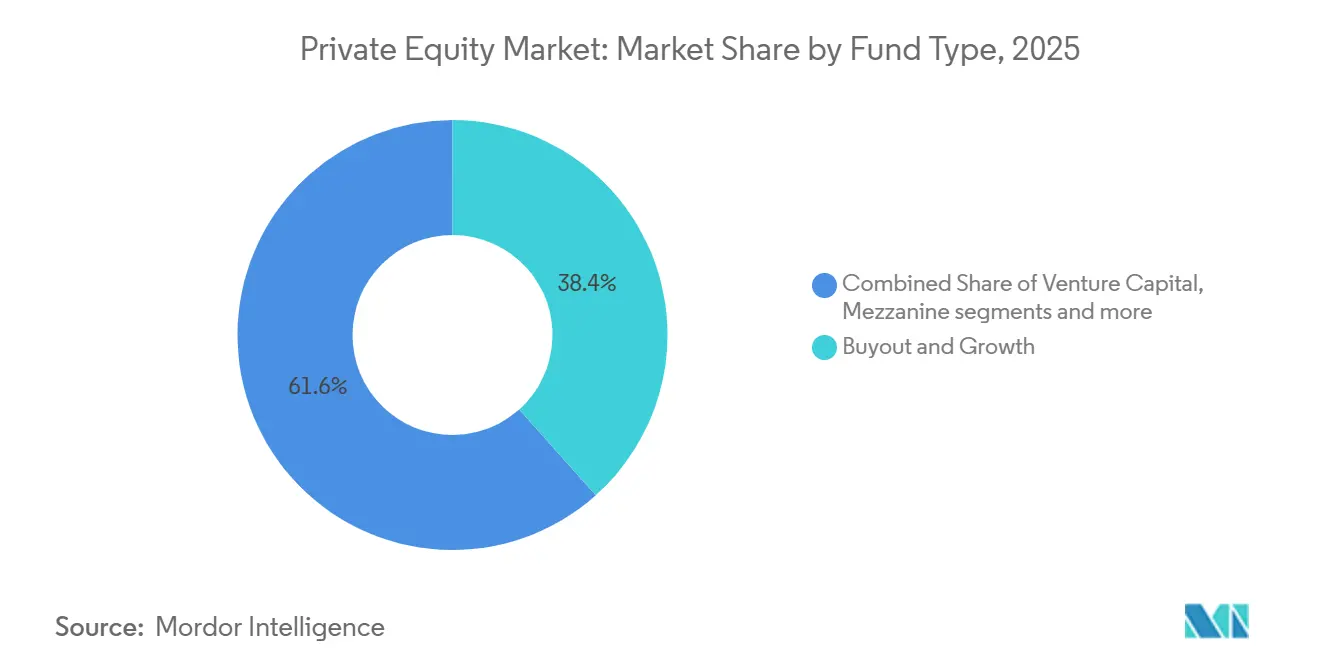

- ファンドタイプ別では、バイアウト戦略が2025年に38.39%のシェアを占め、プライベートエクイティ市場においてセカンダリー・ファンドオブファンズが2031年までに最も速い8.84%のCAGRで成長する見込みです。

- セクター別では、テクノロジーが2025年に最大の32.87%のシェアを獲得し、プライベートエクイティ市場においてエネルギー・電力が2031年までに11.38%の強いCAGRで成長すると予測されています。

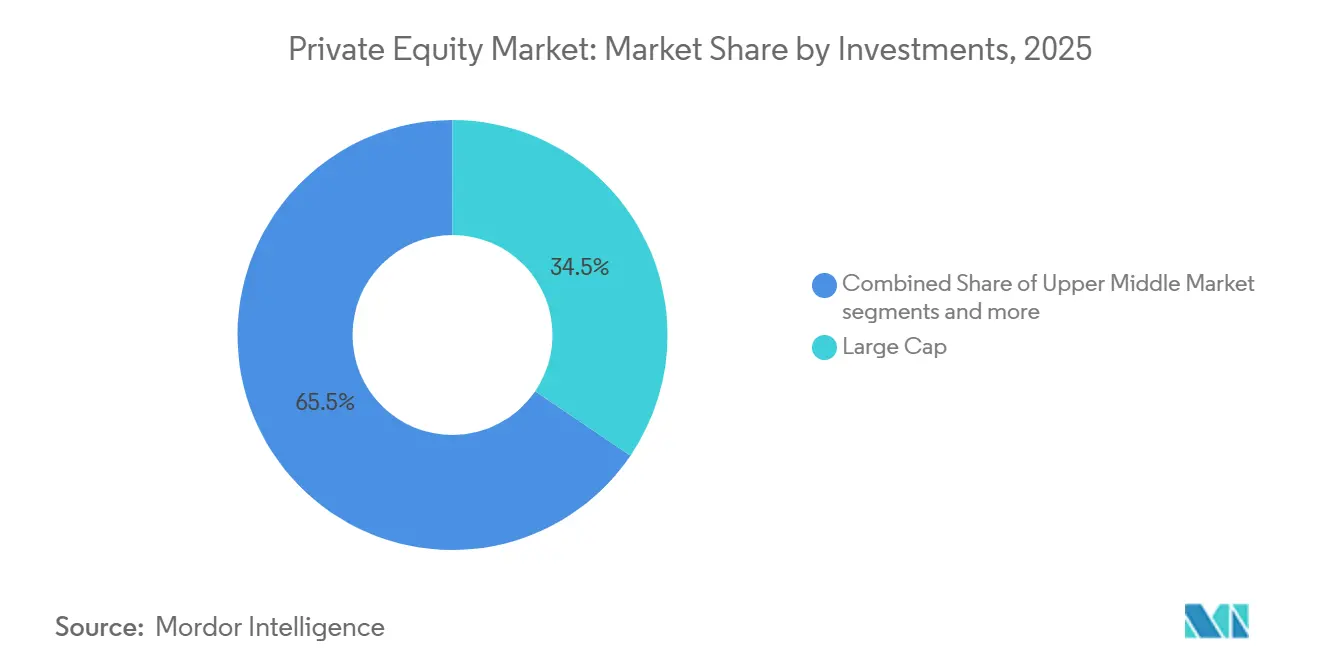

- 投資規模別では、ラージキャップ取引が2025年に34.49%のシェアを占め、プライベートエクイティ市場においてローワーミドルマーケットが2031年までに最も速い9.39%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に51.87%のシェアでリードし、プライベートエクイティ市場においてアジア太平洋が2031年までに7.48%のCAGRで最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプライベートエクイティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 記録的なドライパウダー残高の運用需要 | +2.8% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| 年金・ソブリン投資家によるオルタナティブへの配分増加 | +2.3% | グローバル、北米主導、APACで増加 | 長期(4年以上) |

| オペレーショナルバリュー創出の専門知識に対するデジタルトランスフォーメーション需要 | +2.1% | グローバルコア、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| コンティニュエーションファンドおよびセカンダリーファンドを通じた流動性の解放 | +1.8% | グローバル、北米およびヨーロッパが採用をリード | 短期(2年以内) |

| セミリキッド・401(k)構造を通じた個人投資家アクセス | +1.5% | 国内(米国中心)、EU・英国での規制パイロット | 長期(4年以上) |

| 分数所有を可能にするファンドユニットのトークン化 | +0.9% | 国内パイロット(米国、シンガポール、EU)、初期段階のグローバル波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

記録的なドライパウダー残高の運用需要

バイアウトファンドのドライパウダーは2025年半ばまでに1兆2,000億米ドルに達し、プライベートエクイティ市場全体での資本運用への圧力が高まり、金利緩和に伴いディール活動を支えています。米国では、ドライパウダーが2025年9月に8,800億米ドルとなり、2024年12月のピークから低下しており、市場アクセスの改善とともに運用が加速していることを示しています。セカンダリー専用のドライパウダーは2025年第3四半期に3,020億〜3,150億米ドルに達し、代替資本を含めるとオーバーハング倍率が2.0倍を超え、GPレッドの価格決定力と取引量を支えています[1]Jefferies セカンダリーチーム、「2025年上半期グローバルセカンダリー市場レビュー」、Jefferies、jefferies.com。アロケーターはプライベートマーケットへの配分が目標を下回っており、プライベートエクイティへの配分を徐々に引き上げており、求められる資本と成立したファンドの比率は2025年に3.1倍となっています。ソブリンウェルスファンドと年金基金は大規模なコンソーシアムディールに参加してコミットメントを拡大しており、550億米ドルのElectronic Artsのテイクプライベートがその例として挙げられます。2025年末までに合計75ベーシスポイントの利下げにより買収資金調達コストが低下し、運用への明確なハードルが取り除かれ、プライベートエクイティ市場の勢いが再び高まっています。

年金・ソブリン投資家によるオルタナティブへの配分増加

年金基金とソブリンウェルスファンドは、リターン向上と分散投資のために2025年にプライベートエクイティへのエクスポージャーを増加または維持する方向に動き、プライベートエクイティ市場における長期資本形成を支えています。英国のマンションハウスアコードは、確定拠出型年金プランに対して2030年までに国内プライベートマーケットへ5〜10%を配分するよう促し、段階的なフローへの政策的支援を導入しています。アジアの機関投資家もインフラへの配分を増加させており、2025年の調査ではLPの過半数がインフラコンティニュエーションファンドへのエクスポージャーを高めると回答しています。中東のソブリンウェルスファンドは大規模取引に参加し、AI、データセンター、半導体、スポーツ資産に注力して戦略的分散を追求しています。プライベートウェルスの重要性が高まっており、2025年のエバーグリーンNAVは4,000億米ドルを超え、プライベートウェルスがセカンダリーの資金調達の18〜22%を占めています。正常化した金利環境でのリターン向上の必要性から、より広い環境は引き続き支持的であり、インフラの最近のリターンプロファイルが大規模アロケーターにとっての分散投資のメリットを強化しています[2]CBRE IM リサーチ、「インフラ四半期レポート:2025年第4四半期」、CBRE インベストメントマネジメント、cbreim.com。

オペレーショナルバリュー創出の専門知識に対するデジタルトランスフォーメーション需要

マルチプル拡大が鈍化するにつれ、マネージャーはプライベートエクイティ市場全体でEBITDA成長を促進するために、オペレーショナルバリュー創出、テクノロジー活用、AI導入へと果断にシフトしました。ポートフォリオ企業は2025年にAIツールの急速な導入を報告し、経営幹部は生産性向上と収益獲得のためにAI関連ソフトウェア予算を増加させました[3]Blackstone CIOオフィス、「2026年投資展望」、Blackstone、blackstone.com。ミドルマーケットのPEファンドもポートフォリオ全体で広範なAIイニシアチブを報告しており、デジタル能力がプライベートエクイティ市場における中核的な差別化要因となっていることを示しています。オペレーショナル改善はエグジット時に測定可能なエクイティバリュープレミアムをもたらし、企業がオペレーティングパートナーや専門セクターチームへの投資を促進しています。注力分野はヘルスケアIT、アナリティクス、人材最適化にまで及び、2025年にはディール価値が倍増し、デジタルレバレッジが競争上のポジショニングと相関しています。保有期間の長期化も、より保守的なレバレッジ水準のもとでバリュー創出を複利的に積み上げる継続的改善の必要性を強化しています。

コンティニュエーションファンドおよびセカンダリーファンドを通じた流動性の解放

コンティニュエーションビークルとGPレッドセカンダリーは2025年に最も急成長する流動性チャネルとなり、プライベートエクイティ市場全体での分配を支援し、エグジットの混雑を緩和しました。GPレッドの取引量は2025年上半期に470億米ドルに達し、通年で1,000億米ドルを超える軌道にあり、シングルアセットおよびマルチアセット構造が確信度の高い保有資産を再評価しています。シングルアセットのコンティニュエーションビークルの大半でNAVの90%超で価格が形成され、LPレッドのポートフォリオもディスカウントが縮小し、売り手の信頼感が高まっています。セカンダリー専用のドライパウダーは2025年第3四半期に3,020億〜3,150億米ドルに達し、従来のLPや個人投資家向けビークルが追加的な吸収能力を提供し、GPレッドの供給とポートフォリオのリバランスを支えています。採用は地域を超えて広がり、APACのマネージャーの半数以上と北米のマネージャーの約半数が今後2年間でGPレッド活動を増加させる計画を示しています。大手マネージャーは、これらのツールがプライベートエクイティ市場の標準的な手法となるにつれ、2030年までにセカンダリー取引量が4,000億米ドルに向けて構造的に成長すると予測しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利による資金調達コストの上昇 | -1.8% | グローバル、北米およびEUで最も顕著 | 短期(2年以内) |

| エグジットを抑制するビッドアスクのバリュエーションギャップ | -1.4% | グローバルコア、全地域への波及 | 短期(2年以内) |

| ESGおよびインパクトレポーティングのコンプライアンス負担の強化 | -1.2% | ヨーロッパ主導、北米およびAPACの機関投資家LPへ拡大 | 中期(2〜4年) |

| AIFMD IIおよび同等のデータ透明性義務 | -1.0% | EUコア、英国・APACでの規制収斂が予想される | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高金利による資金調達コストの上昇

2024年を通じた高い借入コストにより、プライベートエクイティ市場におけるレバレッジドバイアウトのレバレッジが低下し、デットサービスの余裕が縮小し、リターンポテンシャルが圧縮されました[4]NEPC リサーチチーム、「四半期プライベートマーケットレポート:2025年第3四半期」、NEPC、nepc.com。金利は2025年末に緩和し始めましたが、2010年から2021年のベースラインを依然として上回っており、前サイクルと比較してレバレッジ戦略のハードルが高い状態が続いています。プライベートクレジット借入人の利息カバレッジ比率は2021年の3.2倍から2025年上半期には1.5倍近くまで低下し、より多くの借入人が1.5倍以下に位置しており、より厳格な融資構造と保守的なアンダーライティングを引き起こしています。ペイメントインカインド条項の利用が増加し、シニアダイレクトローンにも浮上しており、借入人のストレスを示し、オポチュニスティックおよびディストレスト戦略を支えています。ラージキャップスポンサーはシンジケートローン市場で救済を見出し、2025年第3四半期に取引量が4,040億米ドルの記録を更新しましたが、中小スポンサーはダイレクトレンダーへの依存度が高いままです。緩和が続くにつれて正常化が期待されますが、プライベートエクイティ市場は純粋な財務エンジニアリングよりもオペレーショナルバリュー創出を重視する高止まり金利環境に再調整されています。

エグジットを抑制するビッドアスクのバリュエーションギャップ

エグジット活動は2025年に改善しましたが、2021年から2022年ヴィンテージのバリュエーションの乖離が続き、プライベートエクイティ市場の一部で完全な実現が遅れ、分配が低迷しました。エグジット時のマークアップは過去3年間で縮小し、多くの売却が簿価近辺で成立し、エグジット時のマルチプル拡大の役割が低下しました。リミテッドパートナーは複数の調査でコンティニュエーションや配当リキャピタライゼーションよりも完全エグジットを好み、マネージャーは価格ギャップを埋めるためにより構造化されたアーンアウト、セラーノート、コンティンジェントバリューライツを活用するよう調整しました。数万社のポートフォリオ企業が現金化待ちの状態にあり、そのうち3分の1が6年超保有されており、2026年もGPレッドツールの継続的な活用を支えています。シンジケート市場が安定し金利が落ち着くにつれ、2025年中にバリュエーションギャップが縮小し始め、IPOおよび戦略的売却の機会が開かれました。エグジット価値は2025年第3四半期までに8,320億米ドルに達し、公開上場価値は1,987億米ドルと2020年以来最高となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファンドタイプ別:エグジットのボトルネックの中でセカンダリーが流動性の触媒として台頭

バイアウト戦略は2025年に38.39%のシェアを占め、メガLBOとミドルマーケット活動が回復する中、プライベートエクイティ市場は価格規律とより厳格なレバレッジ水準に再注力しました。バイアウトのエントリー倍率の中央値は2024年にEV/EBITDAの11.9倍で安定し、パンデミック前の水準を上回り、高品質プラットフォームをめぐる競争を反映しています。シンジケートローン市場が大型ディールおよびパブリックトゥプライベート取引を支援するために再開し、ダイレクトレンダーも引き続き活発であり、プライベートエクイティ市場全体で資金調達源が多様化しました。資金調達トレンドは、LPが一貫した分配プロファイルを持つチームを優先する中、オペレーティング専門知識、セクターの深さ、および慎重なファンド成長を持つマネージャーを支持しました。バイアウトの手法は、正常化した金利環境での運用ペースを維持するために、実物資産、ハイブリッド資本、および構造化ソリューションへと拡大しました。

セカンダリーおよびファンドオブファンズは、プライベートエクイティ産業全体で資本運用と流動性創出のバランスを取る中、2031年までに8.84%のCAGRで最も急成長するファンドタイプとなっています。2025年上半期のセカンダリー取引量1,030億米ドルは前年同期比51%増となり、GPレッド取引がセカンダリー全体活動の約半分に近づく中、通年予測は2,100億米ドルを超えました。ほとんどのシングルアセットコンティニュエーションビークルがNAVの90%超で成立し、LPレッドポートフォリオも平均でNAVの94%に達し、強い買い手需要を反映して価格が引き締まりました。専用ドライパウダーは増加を続け、従来のLPや個人投資家向けビークルによって補完され、GPレッドの供給とポートフォリオのリバランスの吸収を支えました。AIによるエグジットが後期段階での流動性状況を改善する中、LPレッドセカンダリー内でベンチャーおよびグロースエクイティのエクスポージャーが増加しました。

注記: 各セグメントのシェアはレポート購入後に入手可能です

セクター別:AIインフラがテクノロジーのリーダーシップを推進し、エネルギーが急成長

テクノロジーは2025年にセクター活動の32.87%を占め、グローバルTMTプライベートエクイティ投資4,690億米ドルと、プライベートエクイティ市場全体での高品質ソフトウェアおよびAI資産の高いバリュエーションに支えられました。2025年第3四半期までのAIおよび機械学習への資金調達1,608億〜1,930億米ドルはベンチャーディール価値の大半を占め、他の成長テーマと比較してAIに集中する資本の規模を示しています。ハイパースケーラーは2025年に推定4,150億米ドルを支出した後、2026年の設備投資計画を増額し、その大部分をデータセンター、半導体、電力システム、接続性にわたるAIインフラに向けています。プライベートエクイティは、AIワークロードを可能にするデータセンターや半導体を含め、2020年以降ITバリューチェーン全体に多額の投資を行い、絶え間ないコンピューティングおよび電力需要に対応しています。ソフトウェアのディール倍率は2024年から緩和しましたが、ミッションクリティカルな資産をめぐる持続的な競争に支えられ、高成長・AI対応プラットフォームではパンデミック前の水準を上回っています。

エネルギー・電力は電化、グリッド拡張、AIに関連する電力需要によって牽引され、プライベートエクイティ市場を再形成しながら2031年までに11.38%のCAGRで最も急成長するセクターです。世界の電力投資は2025年に3兆3,000億米ドルに近づき、その大部分が再生可能エネルギー、蓄電、グリッド最適化に配分され、バッテリーエネルギー貯蔵への支出はコスト低下と支持的な調達によって拡大しました。グリッド資本は2024年に記録的な水準に達しましたが、系統連系の待ち行列と資材インフレが引き続きプロジェクトのタイムラインに課題をもたらし、スケールプレーヤーの価値を高めています。データセンターの電力需要は2030年までに少なくとも倍増すると予測され、主要クラウドプロバイダーがこれらの資産向けのクリーンエネルギー契約の大部分を占めています。インフラの資金調達は2025年に加速し、再生可能エネルギーとデータセンターに偏重しており、AIワークロードとグリッドの近代化に連動した実物資産プラットフォームへの投資家の確信を反映しています。

投資規模別:メガ取引が価値を支配し、ローワーミドルマーケットがレジリエンスを提供

10億米ドル超のラージキャップディールは2025年に34.49%のシェアを占め、パブリックトゥプライベートが復活し、プライベートエクイティ市場での資金調達アクセス改善のもとスポンサートゥスポンサーの売却が拡大しました。シンジケートローンの発行は2025年第3四半期に四半期記録を更新し、ダイレクトレンダーも相当な供給能力を提供し、保守的なレバレッジで大型LBOに資金を供給しました。スポンサーとソブリンのコンソーシアムによる550億米ドルのElectronic Artsのテイクプライベートは、LBOの新たな高水準を設定し、メガディールの資金調達におけるコインベスターの役割を浮き彫りにしました。大手プラットフォームは2025年にテクノロジーとヘルスケア全体でスケール資産を確保するために、構造化ファイナンスとハイブリッド資本をより積極的に活用しました。アッパーミドルマーケットのバリュエーション倍率は、プレミアム価格を正当化する耐久性のある収益、リカーリングモデル、または統合余地を持つ資産で拡大しました。

ローワーミドルマーケットは、EV/EBITDAの7.7倍近くのエントリー倍率、低いレバレッジ、プライベートエクイティ産業全体での高いオペレーショナルアジリティに支えられ、2031年までに9.39%のCAGRで最も急成長するディール規模セグメントです。サービス指向の収益モデルが貿易および資本市場サイクルへのエクスポージャーを低減し、公開市場が不安定な時期でもディールフローの維持を助けました。資金調達コストは2025年初頭に小規模バイヤーに重くのしかかり、クロージングを遅らせましたが、金利期待が安定し貸し手が構造を調整するにつれ、2025年末には活動が改善しました。ミドルマーケット内のより大きなEBITDAブラケットではバリュエーションが上昇し、プライベートエクイティ市場でのスケールとレジリエンスへのプレミアムが強化されました。戦略的買収者は金利感応度が低く、より大きなコラボレーション獲得能力を持ち、引き続き活発な競合相手であり、オークションダイナミクスと最終バリュエーションに影響を与えました。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年に51.87%の市場シェアを占め、8,800億米ドルのドライパウダー(2025年9月時点、2024年12月の1兆3,000億米ドルから低下)に支えられました。米国のPEディール価値は2025年上半期に前年同期比8%増の1,950億米ドル超となり、グローバルバイアウト活動は9,110億〜1兆5,000億米ドルに達し、北米スポンサーがメガ取引を牽引しました。ブロードリーシンジケートローン市場は2025年第3四半期に4,040億米ドルを処理し、グローバルレバレッジドファイナンスの発行は前年同期比45%増の1兆3,000億米ドルに達しました。TMTは2025年第3四半期までにPE投資2,859億米ドルを集め、ヘルスケアは735億米ドル、インフラ・エネルギー投資は651億米ドルとなりました。カナダは2024年に646件のPEディール(CAD570億、米ドル換算416億3,000万米ドル)を記録し、2025年活動は11月時点で488件のディール(CAD460億、米ドル換算335億9,000万米ドル)となっています。

アジア太平洋はインドの前年同期比73%のディール価値急増と日本の155%増に牽引され、2031年までに7.48%のCAGRで最も急成長する地域です。2025年第3四半期までの年初来投資活動は750億米ドルとなり、インドと日本が60%を占めました。インドの成長はSaaSプラットフォーム、ヘルスケア、ライフサイエンス、および良好なIPO市場によって牽引されています。機関投資家のインフラへの配分は2020年の1.3%から2024年には2.2%に上昇しました。中国のソブリンファンドはPE投資10億米ドルのセカンダリーバイヤーを求めており、韓国および中東のファンドは地域投資を拡大しています。エグジット活動は2025年第3四半期までの年初来で540億米ドルに達し、インドと日本が実現価値の60%を占めました。

ヨーロッパのPEディール価値は2025年第3四半期に1,770億ユーロ(2,082億米ドル)に達し、第2四半期比25%増となり、10億ユーロ(11億8,000万米ドル)超のメガディールが総価値の32%を占めました。パブリックトゥプライベートのディール価値は2024年に65%増加し、2025年の注目例としてDarktraceとHargreaves Lansdownが挙げられます。ヘルスケア活動は590億米ドルに倍増し、VerisureのIPOは32億ユーロを調達し、ヨーロッパ史上最大のPE支援IPOとなりました。AIFMD IIおよびELTIF 2.0を含む規制変更は国境を越えた投資の強化を目指しており、英国のマンションハウスアコードは2030年までに年金の5〜10%をプライベートマーケットに配分することを目標としています。

南米および中東・アフリカは選択的な成長を示しています。ラテンアメリカには39のユニコーンと流動性イベントに向けた60社超のテクノロジー企業があります。ブラジルはステーブルコインの採用でリードし、ナイジェリアのフィンテックエコシステムは注目すべき買収とともに成熟しています。中東はインフラおよびエネルギートランジション資本を引き付けており、ソブリンウェルスファンドがグローバルおよび国内で共同投資を行っています。

競合環境

プライベートエクイティ市場はグローバルレベルでは分散していますが、リミテッドパートナーがより選択的になり、資本が実績あるプラットフォームに集中する中、スケールマネージャー間の競争が激化しました。大手マネージャーは前の期間と比較して過去5年間でより頻繁に同業他社を買収しており、耐久性のある資金調達とオペレーティング能力を持つプラットフォームへの統合を示しています。トップマネージャーのパフォーマンスの持続性は以前のヴィンテージと比較して向上し、上位四分位と下位四分位の差が拡大し、マネージャー選択へのプレミアムが高まっています。戦略的買収者も、ほとんどのスポンサーよりも長い統合期間でコラボレーションを追求するためにバランスシートを活用し、資産をめぐって積極的に競争しました。

オペレーショナルバリュー創出は財務エンジニアリングを主要なリターン源として上回り、プライベートエクイティ市場全体で収益加速、価格設定、AIによる生産性向上への重点が高まりました。マネージャーはAI統合、価格最適化、サプライチェーンのレジリエンス、データアナリティクスのためのオペレーティングパートナーと専門人材に投資し、エグジット時のオペレーティングデルタを拡大しました。ポートフォリオ企業は2025年にAIのユースケースを拡大し、経営幹部は非AI分野と比較してAI向けソフトウェア予算を増加させ、デジタル導入がバリュー創出の基本的な期待となっていることを示しました。プライベートエクイティ市場はAIインフラとヘルスケアテクノロジーへの積極的な投資を見せており、デジタル導入が耐久性のある最終需要に対応し、大規模な投資を支えています。

ホワイトスペースの機会には、保有が少ない産業資産、デジタルビルドアウトに隣接する実物資産、および規律あるオペレーティングプランと複数のエグジット経路を持つローワーミドルマーケットプラットフォームが含まれます。AIワークロード、再生可能電力、グリッドに関連するインフラは複数年にわたる投資ポテンシャルを示し、最大手マネージャーはこれらの分野にスケールアップするための専用資本を調達しています。コンティニュエーションビークルは、マネージャーがオペレーティングプランを実現するために保有期間を最適化する中、流動性と確信度の高い資産の保有延長のためのコアツールキットとして成熟しました。プライベートエクイティ市場はエバーグリーン構造を通じて段階的な個人投資家資本も引き付け、従来の機関投資家と並んでより安定したカウンターサイクリカルな投資家基盤を追加しました。

プライベートエクイティ産業リーダー

Bain Capital

BC Partners

Blackstone

Brookfield Asset Management

Carlyle Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BlackstoneとTPGは、主要な女性向け健康医療技術企業であるHologicの183億米ドルのテイクプライベート買収を完了しました。これは2025年の世界全体のヘルスケアプライベートエクイティディール価値の約9%を占め、防御力のある市場ポジションを持つスケールメドテックプラットフォームへの持続的な投資家需要を示しています。

- 2025年11月:Montaguは、世界有数のマネージドコネクティビティプロバイダーであるWireless Logicのために20億ユーロ(23億5,000万米ドル)のコンティニュエーションビークルを組成し、スター資産の保有延長とLPへのオプション性提供のための流動性メカニズムとして大規模GPレッドセカンダリーの継続的な実行可能性を示しました。

- 2025年10月:NvidiaとMicrosoftが参加するBlackRock主導のコンソーシアムが、約400億米ドル(負債を含めると1,000億米ドルを超える可能性)でAligned Data Centersを買収し、史上最大のデータセンター取引を記録し、AIワークロードを支援するための電力とコンピューティングインフラの確保という戦略的必要性を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルプライベートエクイティ市場を、公開市場外で企業の買収または成長資本の提供を行うファンドが運用する資産残高(AUM)、コミット済み資本、およびドライパウダーの総計として定義する。バイアウト、グロース、ベンチャー、セカンダリー、ファンド・オブ・ファンドのビークルを対象とし、全地域、全通貨、全セクターを網羅する。

スコープの除外事項:本市場規模の算定では、プライベートクレジット、不動産ファンド、インフラビークル、および支配的エクイティ持分の取得を目的としないヘッジファンド戦略を意図的に除外している。

セグメンテーション概要

- ファンドタイプ別

- バイアウト・グロース

- ベンチャーキャピタル

- メザニン・ディストレスト

- セカンダリー・ファンドオブファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産・サービス

- 金融サービス

- 産業

- 消費者・小売

- エネルギー・電力

- メディア・エンターテインメント

- テレコム

- その他(輸送など)

- 投資規模別

- ラージキャップ

- アッパーミドルマーケット

- ローワーミドルマーケット

- スモール・SMIDキャップ

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ヨーロッパその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

調査結果の根拠を確立するため、当チームは北米、欧州、アジア太平洋、およびGCCにわたるジェネラルパートナー、リミテッドパートナー、プレースメントエージェント、セクター専門弁護士を対象に、構造化インタビューおよびウェブ調査を実施する。協議を通じて、潜在的な資本移動、地域別ドライパウダーの展開計画、および期待内部収益率のハードルを明確化し、モデルへの入力値が現場のセンチメントを反映するよう努める。

デスクリサーチ

Mordorのアナリストは、UNCTADの世界投資報告書、OECDコーポレートファイナンスデータセット、世界銀行のグローバル投資フロー、ならびに米国SECおよびESMAへの規制当局向け申告書といったティアワンソースから得られるマクロレベルのエビデンスを起点とする。これらに加え、Preqinの公開ダッシュボード、S&P Global Market Intelligence、およびファンドレイジング、エグジット価値、NAV上昇を追跡するIMF金融安定性レビューから業界固有のインサイトを補完する。D&B Hooversの有償インテリジェンスは、個別マネージャーのAUM開示およびフィー体系の検証に活用する。主要新聞、業界団体ポータル、および監査済み10-K報告書が文脈を補完する。本リストは例示であり、デスクワークには多数の追加情報源が活用される。

市場規模の算定と予測

トップダウンモデルは、報告済みのグローバルAUMおよび未払込コミットメントを基点とし、不変ドルベースに換算した後、サンプリングされたファンドのロールアップおよびディール価値のチャネルチェックによって妥当性を検証する。主要変数には、年間コミットメント、ドライパウダー活用率、エグジット対NAV比率、10年物国債利回り、グローバルGDP成長率、およびMSCI ACWI評価倍率が含まれ、それぞれ多変量回帰およびARIMA手法によって予測される。ボトムアップのサンプルが新興マネージャーを十分に代表していない場合は、一次調査で収集した中央値チケットサイズを用いた調整係数を適用する。

データ検証と更新サイクル

中間アウトプットは3段階のレビューを経る:公開ベンチマークとの乖離スキャン、上級ピアによる異常値スイープ、および公表1週間前の最終承認。モデルは年次で更新され、規制変更や四半期ファンドレイジングデータの10パーセントを超える変動などの重要事象が発生した場合には、サイクル中間での更新が実施される。

MordorのプライベートエクイティベースラインがなぜHighな信頼性を持つか

公表される推計値が異なる理由は、各社がスコープ、通貨基準、および更新頻度を異なる形で設定しているためである。クローズドエンドファンドのみを追跡する企業もあれば、ディールフローを計上する企業もあり、任意のマネージャー調査に依存する企業も存在する。

主要なギャップ要因としては、Mordorによるコインベストメントおよびエバーグリーンプールの包含、年次通貨正規化の実施、ならびにドライパウダー数値をファンドCFOと直接検証する慣行が挙げられる。外部の調査会社はベンチャーバケットを除外したり、報告済みディール収益のみを計上したりすることが多く、その結果として合計値が圧縮され、見かけ上の成長率が過大評価される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 17.36 T(2025年) | Mordor Intelligence | - |

| USD 593.3 B(2025年) | Global Consultancy A | クローズドエンドファンドのみを計上;コインベストメントおよびエバーグリーンプールを除外 |

| USD 530.3 B(2025年) | Trade Journal B | 公表済みディール価値を使用;ベンチャーおよびグロースエクイティファンドを除外 |

本比較は、スコープが狭いほど市場価値が1桁以上縮小することを示している。一方、Mordorの厳格な包含ルール、マルチソース検証、および年次更新サイクルは、意思決定者が明確に文書化された変数まで遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

プライベートエクイティ市場の現在の規模と成長見通しはどのようなものですか?

プライベートエクイティ市場規模は2026年に19兆9,600億米ドルと推定され、13.65%のCAGRで2031年までに37兆8,500億米ドルに達すると予測されています。

プライベートエクイティにおいてどのファンドタイプとセクターがリードし、最も急成長していますか?

バイアウトは2025年に38.39%のシェアでリードし、セカンダリーおよびファンドオブファンズが8.84%のCAGRで最も急成長しています。テクノロジーは2025年に32.87%のシェアを占め、エネルギー・電力が11.38%のCAGRで最も急成長しています。

2026年のプライベートエクイティにおけるディール活動と流動性を牽引しているものは何ですか?

高水準のドライパウダー、再開したシンジケートローン市場、GPレッドコンティニュエーションビークルとセカンダリーの広範な採用が運用を促進しエグジットを解放しており、個人投資家向けエバーグリーンビークルが資本のレジリエンスを高めています。

プライベートエクイティの投資において最も強い勢いを持つ地域はどこですか?

北米は2025年に51.87%のシェアを占め、強力な資金調達アクセスを持ち、アジア太平洋はインドと日本およびインフラ需要の高まりに牽引されて7.48%のCAGRで最も急成長しています。

金利と資金調達環境はプライベートエクイティ取引にどのような影響を与えていますか?

高金利はレバレッジを低下させカバレッジを圧迫しましたが、2025年の緩和と記録的なシンジケートローン取引量がラージキャップディールへのアクセスを改善し、バリュー創出をオペレーショナル改善へとシフトさせました。

トップマネージャーはパフォーマンスを差別化するためにどのような戦略を用いていますか?

主要企業はオペレーショナルバリュー創出、AI統合、セクター特化、コンティニュエーションビークルとセカンダリーを通じた流動性ソリューションを重視し、リターンと分配を向上させています。

最終更新日: