アジア太平洋プライベートエクイティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

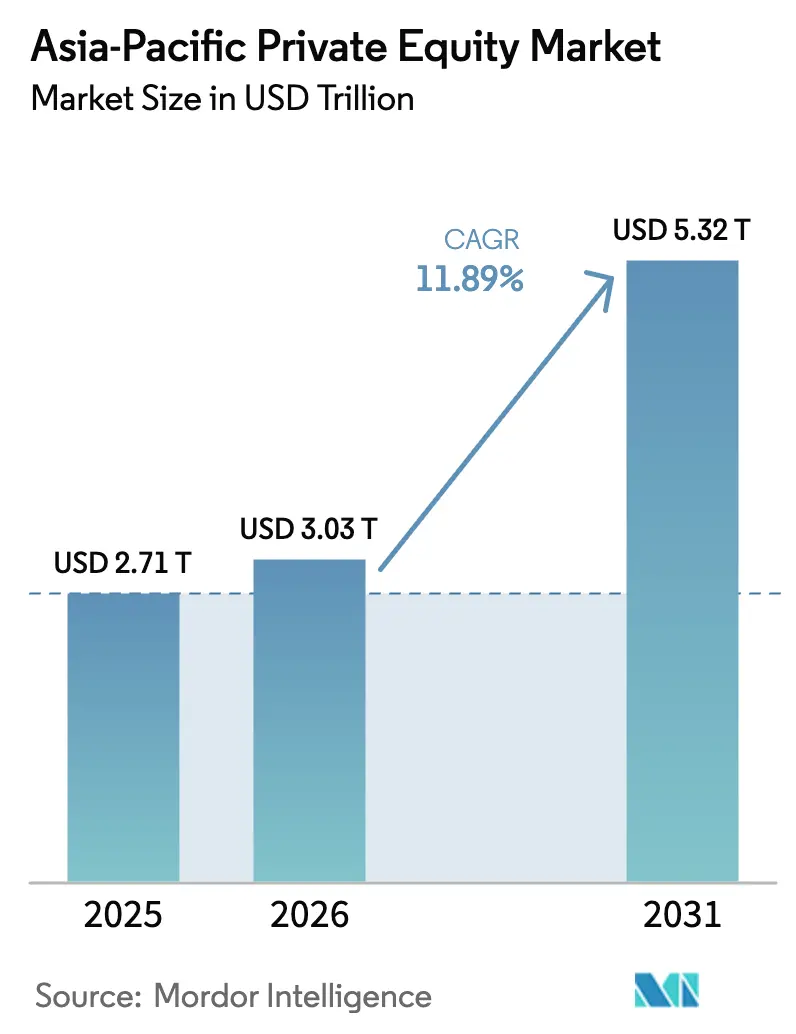

| 基準年の市場規模 (2025) | 2.71 兆米ドル |

| 市場規模 (2026) | 3.03 兆米ドル |

| 市場規模 (2031) | 5.32 兆米ドル |

| 成長率 (2026 - 2031) | 11.89% CAGR |

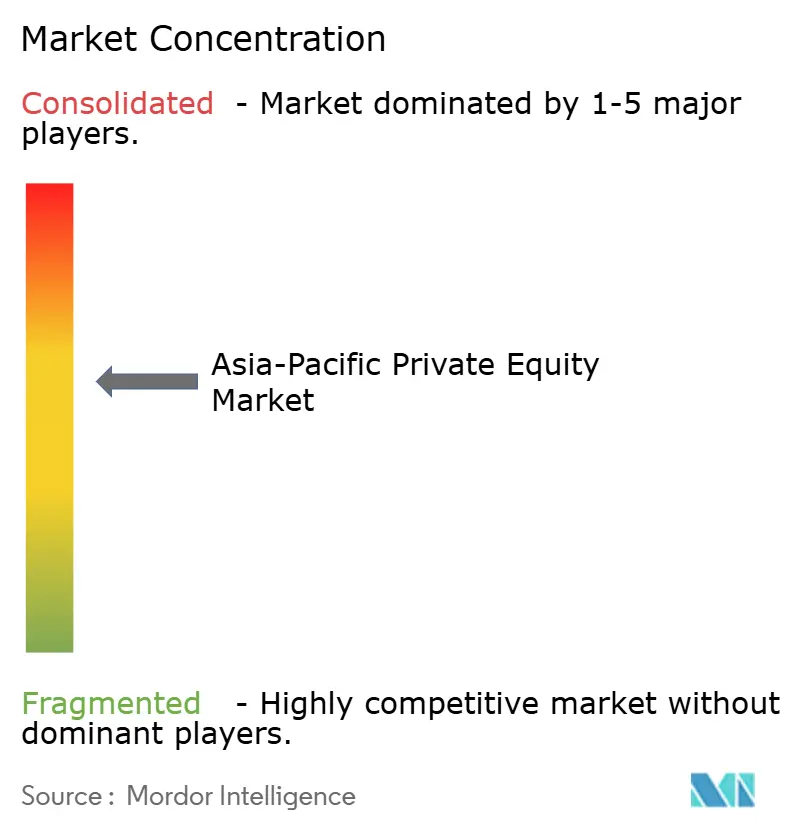

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プライベートエクイティ市場分析

アジア太平洋プライベートエクイティ市場規模は、2025年の2兆7,100億USDから2026年には3兆0,300億USDに成長し、2026年〜2031年にかけてCAGR 11.89%で2031年までに5兆3,200億USDに達すると予測されています。

投資家が成長の鈍化した先進国経済からエクスポージャーを再配分するにつれ、同地域はグローバルな機関投資家資本の優先的な投資先となっています。大規模なソブリンウェルスファンドおよび年金投資家はディールサイズを継続的に拡大させており、銀行融資のギャップ拡大がダイレクトレンディングの取引量を押し上げています。地政学的な再編により、スポンサーは中国本土を超えてインド、日本、および選定されたASEAN諸国へのポートフォリオ分散を進めています。一方、デジタル化、高齢化人口動態、エネルギー転換は、テクノロジー、ヘルスケア、インフラセクターにわたるテーマ型ディールパイプラインを拡大させており、アジア太平洋プライベートエクイティ市場における長期的な成長見通しを支えています。

主要レポートのポイント

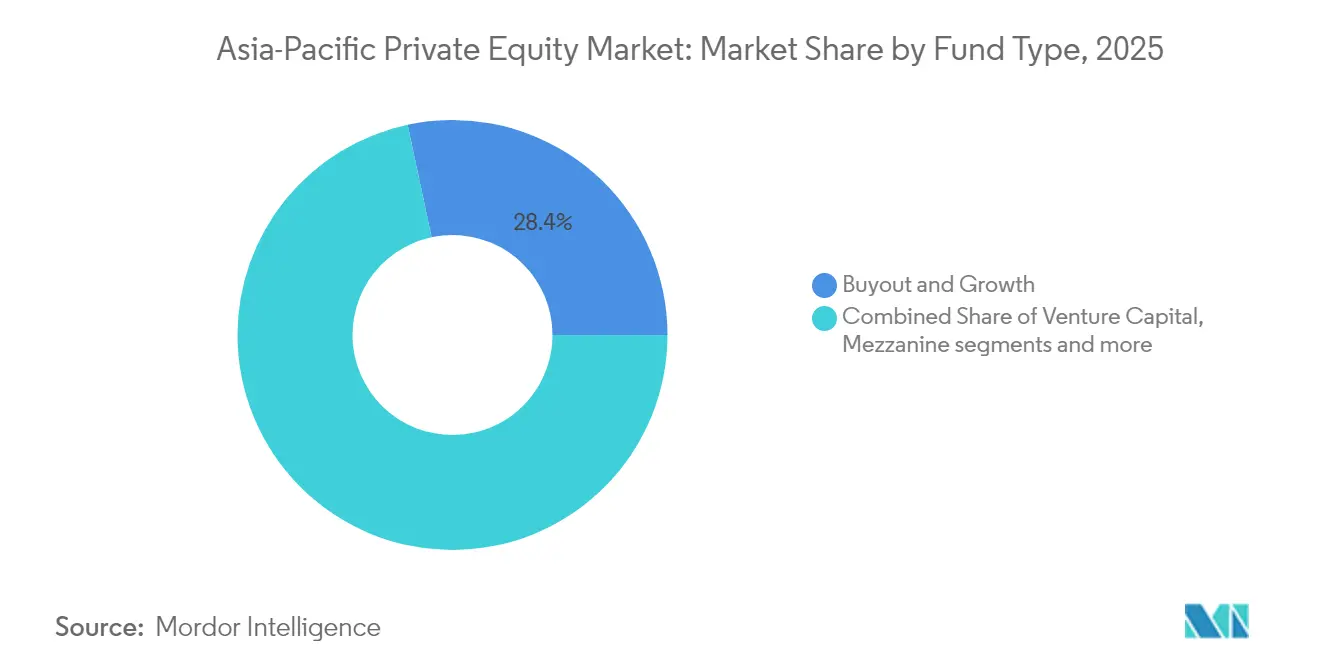

- ファンドタイプ別では、バイアウト&グロースが2025年に28.35%の収益シェアを維持しました。ベンチャーキャピタルは2026年〜2031年にかけてCAGR 13.97%で加速する見込みです。

- セクター別では、テクノロジーが2025年のディール価値の12.05%を占め、ヘルスケアは予測期間中にCAGR 17.92%で最も速い成長が見込まれています。

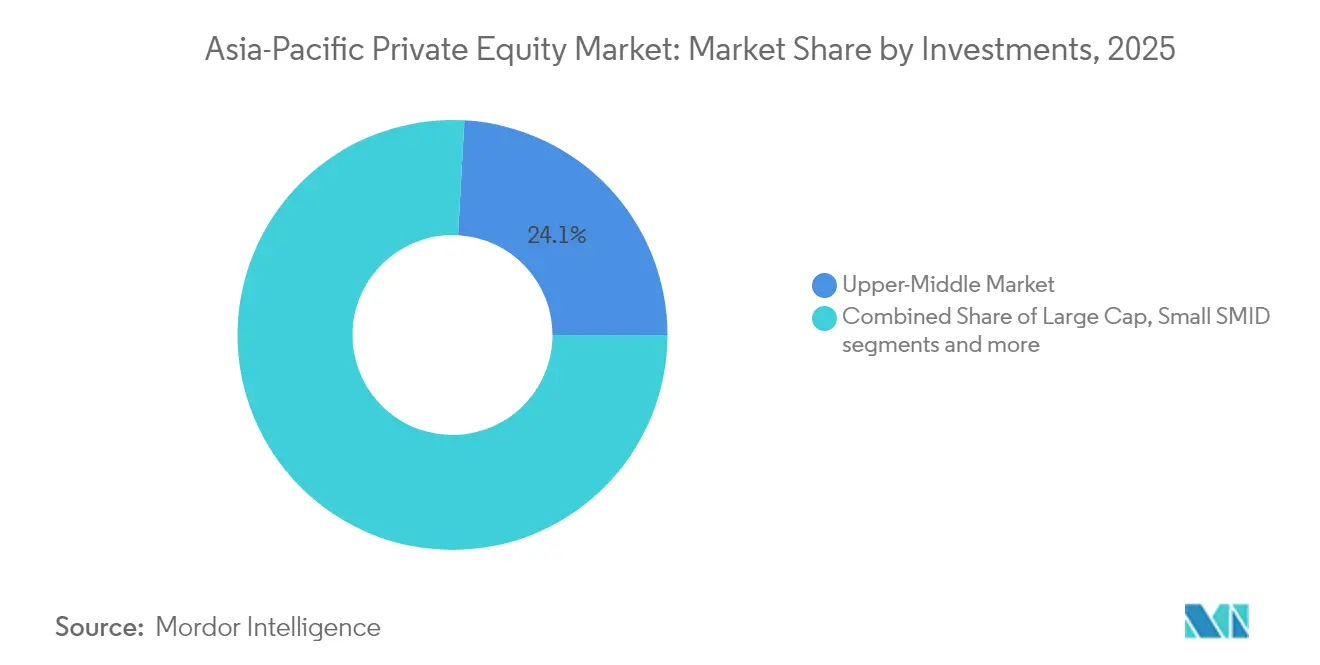

- 投資規模別では、アッパーミドルマーケット取引が2025年のアジア太平洋プライベートエクイティ市場規模の24.12%を占め、スモール&SMIDディールはCAGR 12.05%で拡大すると予測されています。

- 地域別では、中国が2025年のアジア太平洋プライベートエクイティ市場シェアの22.86%をリードし、インドは2031年までにCAGR 13.38%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アジア太平洋プライベートエクイティ市場のドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソブリンおよび年金LPによる記録的なドライパウダー水準 | +2.1% | シンガポール、オーストラリア、日本 | 中期(2〜4年) |

| 事業承継を契機とした企業カーブアウト | +1.8% | 日本、韓国 | 短期(2年以内) |

| プライベートクレジット取引の急速な成長 | +2.3% | シンガポール、香港、オーストラリア | 中期(2〜4年) |

| デジタルネイティブなミドルマーケットプラットフォーム | +1.5% | ASEAN6カ国およびインド | 長期(4年以上) |

| 外資規制の自由化 | +1.2% | ベトナム、タイ、フィリピン、段階的なASEAN全体への普及 | 中期(2〜4年) |

| ネットゼロインフラ推進(再生可能エネルギー、EV(電気自動車)サプライチェーン) | +1.7% | グローバル、中国・インド・オーストラリアでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

記録的なドライパウダーの展開が資本配分を変革

ソブリンウェルスファンドおよび年金投資家はグローバルなソブリン資産の約34%を保有しており、過去10年間でプライベートマーケットへの配分を年率10%引き上げてきました。未展開資本のプールはディールチケットを押し上げており、アジア太平洋のソブリンファンドだけで2023年に790億4,000万USDをプライベートエクイティディールに投じています。湾岸諸国の投資家はシンガポールのGICとともに数十億ドル規模の共同投資に参加し、手数料節約型かつガバナンスの充実した投資構造へのトレンドを確認しています。ただし、展開はより選択的になっており、シンガポールの国家系機関は2023年に総コミットメントを50%超削減した一方、湾岸諸国の同業者はテクノロジーおよびインフラ資産へのエクスポージャーを加速させています。新たな資本構成はエントリー利回りを圧縮していますが、同時にジェネラルパートナーが利用できる流動性スタックを深化させています。全体として、潤沢なドライパウダーはアジア太平洋プライベートエクイティ市場全体のビッドモメンタムを支え続けています。

日韓の事業承継危機が企業再編を加速

高齢化する所有者プロファイルとガバナンス改革により、日本企業は2022年以降に非中核事業を560億USD分売却しており、これはグローバル金融危機以降の累積最高額です。カーブアウトはアジア太平洋バイアウトの12.6%を占めるに至り、わずか3年前の5.7%から上昇しており、循環的ではなく構造的な変化を示しています。東芝の150億USDの非公開化案件はスポンサーが複雑な多事業再編に対して旺盛な意欲を持つことを示し、CarlyleによるJapan特化型30億USDビークルはこのテーマへの長期的なコミットメントを裏付けています。韓国の財閥も同様の人口動態的圧力に直面しており、地域のPEハウスが産業サプライチェーンを統合できるクロスボーダーM&Aを促進しています。現地に専任チームを置くグローバル企業は実行スピードと文化的な流暢さを持ち、二国間交渉における競争優位に転換しています。これらの要因が合わさって、アジア太平洋プライベートエクイティ市場に内在する短期的な成長寄与を高めています。

プライベートクレジットの急増が伝統的な銀行の空白を埋める

プライベートクレジット資産は世界全体で1兆2,000億USDを超え、アジア太平洋は銀行の規制資本規制がシンジケートローンを抑制する中で最も急速な地域的上昇を記録しました。オルタナティブレンダーは香港の不動産リファイナンスやオーストラリアのインフラ積み残し案件に軸足を移しており、これらは商業銀行のリスク上限が最も厳しく締まった分野です。インフラだけで2030年までに26兆USDが必要とされており、ダイレクトレンディング戦略はプロジェクト完工スケジュールの重要な実現手段となっています。スポンサー支援企業へのダイレクトローンが中核的な配分を形成しており、金利上昇局面においてデュレーションリスクをヘッジする変動金利クーポンを提供しています。投資家需要は旺盛であり、欧州の配分者の25〜50%がダイレクトレンディングポートフォリオにレバレッジを加え、アジアでのモデル複製に関心を示しています。その結果生じる資金調達の柔軟性は、ディール実行の確実性を高め、アジア太平洋プライベートエクイティ市場全体のバリュエーション耐性を支えています[1]Scott Murdoch、「アジアのプライベートクレジットは銀行の撤退に伴い拡大へ」、Reuters、reuters.com。

デジタルプラットフォームの普及がミドルマーケットのイノベーションを牽引

ASEANにおけるフィンテック資金調達は2015年の6億USD未満から2024年には64億USDへと10倍に急増し、グローバルなベンチャー投資の後退に抵抗しました。アーリーステージラウンドが流入額の60%超を吸収しており、デジタル決済、ネオバンキング、エンベデッドファイナンス分野における深い未開拓領域を反映しています。注目の資金調達事例としては、KredivoによるシリーズD 2億7,000万USDおよびAscend Moneyによる1億9,500万USDの拡張ラウンドがあり、いずれも銀行口座を持たない消費者基盤に支えられています。投資家はまた、01Fintechによる地域中小企業向け融資への2,000万USDの出資に支援されたValidusなどのスケールアップ企業に成長エクイティを注入することで「ミッシングミドル」を橋渡ししています。人工知能、ブロックチェーン、量子セキュアプロトコルの融合は総アドレス可能市場を拡大し、収益化経路を多様化しています。このテクノロジーのフライホイールは、アジア太平洋プライベートエクイティ市場に組み込まれた長期的な上昇余地を増幅させています。

アジア太平洋プライベートエクイティ市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米中地政学的二極化 | -1.9% | グレーターチャイナおよびアウトバウンドコリドー | 長期(4年以上) |

| IPOウィンドウの低迷によるホールディング期間の長期化 | -1.4% | アジア太平洋中核地域 | 中期(2〜4年) |

| 為替変動と金利乖離による侵食 | -1.1% | アジア太平洋 | 短期(2年以内) |

| ESGデューデリジェンスの遅延とグリーンウォッシング訴訟リスク | -0.8% | オーストラリア、シンガポールでの規制強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的二極化がクロスボーダー資本フローを分断

約1兆5,000億USDの中国資産が旧来のPEビンテージ内に滞留しており、セカンダリーバイヤーは米国・欧州の15%に対して60%超の割引を要求しています。主要グローバルフランチャイズは2021年に30件の新規オンショア中国ディールを完了した後、2024年にはわずか5件しか実行しておらず、Sequoiaは規制上のエクスポージャーを遮断するために3つの地域ブランドに分割しました。CFIUSは届出義務を拡大し、デューデリジェンスコストを増加させるとともに、不遵守に対して民事制裁の可能性を加え、クロスボーダーLPファンディングの摩擦を高めています。中国のLPは西側ファンドのステークを再編しており、中国投資有限責任公司による10億USDのセカンダリー売却計画がその証左です。累積的な影響は流動性の停滞をもたらし、スポンサーの焦点をインド、日本、東南アジアへと向け直しています。この分断は歴史的なリターン相関を希薄化させますが、アジア太平洋プライベートエクイティ市場から近期の成長インパルスを差し引く結果となっています。

ホールディング期間の長期化が投資リターンを圧縮

アジア太平洋のベンチャーファンド全体の分配率は数年来の低水準にあり、マネージャーは通常の5年サイクルを超えて資産を保有することを余儀なくされています。IPO市場は依然として不安定であり、ベトナムのVNGは米国上場を撤回し、複数の東南アジアプラットフォームはバリュエーションの不一致を理由に上場を延期しました。しかし戦略的買収者はヘルスケアおよびテレコムセグメントに再参入しており、企業買収によって選択的にエグジットギャップを埋めています。これに対応して、GPはコンティニュエーションビークルおよび優先エクイティトランシェを活用し、投資家に中間的な流動性を提供しています。これらの仕組みは内部収益率を保護しますが、ファンドレベルの複雑性とガバナンスコストを高めます。その結果、ホールディング期間の長期化は中期にわたってアジア太平洋プライベートエクイティ市場のCAGR予測から140ベーシスポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アジア太平洋プライベートエクイティ市場セグメント分析

ファンドタイプ別:

ベンチャーキャピタルの勢いがバイアウト優位に挑戦バイアウト&グロース戦略は2025年のアジア太平洋プライベートエクイティ市場シェアの28.35%を維持しており、ESRの71億1,000万USDの非公開化などの大型取引に支えられています。このセグメントはより強固なガバナンスコントロールと業務改善を推進する能力から恩恵を受けています。ベンチャーキャピタルは、ASEANおよび南アジアでのデジタル普及が加速する中、2026年〜2031年にかけてCAGR 13.97%で前進すると予測されています。この成長はアーリーステージのテクノロジーポジションを求めるファミリーオフィスやグローバルな大学基金からの配分増加を引き寄せ、アジア太平洋プライベートエクイティ市場をイノベーションの玄関口として強化しています。

ベンチャーキャピタルディールに帰属するアジア太平洋プライベートエクイティ市場規模は急速に拡大すると予測されており、メザニン&ディストレスト戦略は高齢化した所有者が流動性ソリューションを求める日本・韓国での企業デレバレッジから利益を得ています。セカンダリーおよびファンドオブファンズマネージャーは、リミテッドパートナーがポートフォリオのリバランスと中間的な流動性を求める中、地域プラットフォームを拡大しています。アジア太平洋プライベートエクイティ産業全体でも、リスク調整後リターンを最適化するためにマイノリティエクイティステークとプライベートクレジットトランシェを組み合わせたハイブリッド戦略の台頭が見られます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

セクター別:

ヘルスケアのイノベーションがテクノロジーの成熟を上回るテクノロジー取引は2025年の活動の12.05%を占めましたが、人工知能への熱狂が冷めるにつれてバリュエーションの正常化に直面しています。それでも、データセンターインフラとエンタープライズソフトウェアはアジア太平洋プライベートエクイティ市場にとって価値ある継続的収益型案件を支え続けています。ヘルスケア投資は2031年までにCAGR 17.92%で拡大すると予測されており、高齢化人口、慢性疾患の有病率上昇、および日本・韓国・シンガポールにおける政策主導の設備増強が後押ししています。

ヘルスケア資産に関するアジア太平洋プライベートエクイティ市場規模は、スポンサーが安定したマージンをもたらす病院チェーン、受託研究機関、遠隔医療プラットフォームを追求する中で急激に上昇する見込みです。不動産戦略はデータセンター需要が地価を押し上げる中で重複し、金融サービスディールは決済およびエンベデッドファイナンスソリューションに集中しています。産業セクターはバッテリーサプライチェーンおよび再生可能エネルギーインフラへのエネルギー転換資金を引き付け、アジア太平洋プライベートエクイティ産業内に多様化した機会マップを形成しています。

投資規模別:

スモールキャップの機会がミドルマーケット優位に挑戦アッパーミドルマーケットディールは、企業カーブアウトおよび地域プラットフォームのロールアップを背景に、2025年のアジア太平洋プライベートエクイティ市場規模の24.12%を占めました。しかし、スモール&SMIDトランザクションはデジタル破壊が参入障壁を下げ、ニッチセクターの専門家が地域的に規模を拡大する中、2031年まで年率12.05%で上昇すると予測されています。スポンサーは業務改善ツールキットと人材の厚みを活用して、ファミリー経営企業をプロフェッショナル化し、クロスボーダーシナジーを解放しています。

ラージキャップの大型取引は引き続き注目を集めますが、資本効率の向上と競争激化により、多くの投資家はより高い成長余地を持つロワーミドルマーケットのエコシステムへと誘導されています。プライベートクレジットファンドはシニアセキュアドデット構造でエクイティを補完し、創業者の希薄化を緩和してシンジケーションリスクを平滑化しています。これらのダイナミクスはアジア太平洋プライベートエクイティ市場を規模のスペクトル全体にわたって活性化させ、多様化したエグジットファネルを維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

中国プライベートエクイティ市場

中国のエグジット課題は、1.5 ビリオン 米ドルを超える評価額の塩漬け問題を包含しており、セカンダリー市場でのマークダウンは60%を超えている。逆風にもかかわらず、人口動態の変化が医療および消費者アップグレド分野の勢いを維持している。並行するサプライチェーンの再配置は、国際展開のための資本を求める製造業および半導体資産に対して、新たな機会の余地をもたらしている。

インドおよびアジア太平洋プライベートエクイティ市場

インドは回転する資本の主要な受益国となっており、2024年に外国直接投資として710 ビリオン 米ドルを記録した。規制緩和された業種別上限と深みのある国内資本市場が、国内IPOにおける実現倍率の改善に示されるように、強靭なエグジット経路を支えている。消費者テック、再生可能エネルギー、およびfintech企業の豊富なパイプラインが、アジア太平洋プライベートエクイティ市場の二桁成長軌道を持続させている。

日本、オーストラリアおよびASEANプライベートエクイティ市場

日本の記録的なディール急増はガバナンス改革に起因しており、オーストラリアは長期インフラストラクチャーデットへの年金・保険資本を引き付けている。東南アジア諸国は、特に重要な通信およびデジタルバンキング分野において外国人所有上限を緩和することで機会の幅を広げている。総体として、この地理的モザイクはアジア太平洋プライベートエクイティ市場を追跡するグローバルアロケーターに分散投資の恩恵をもたらしている。

競合環境

アジア太平洋プライベートエクイティ市場は、グローバルなメガファンドが数十億ドル規模の企業カーブアウトを競い合う一方、地域の専門家がミドルマーケットおよびグロースのナラティブを追求するという二重構造を有しています。金利上昇がレバレッジアービトラージを希薄化させる中、デジタル加速、調達最適化、ESGコンプライアンスといった業務的価値創造レバーが優先されています。ディールソーシングおよびポートフォリオモニタリングのための人工知能ツールが標準化しつつあり、高度なアナリティクスを統合する企業を差別化しています。

戦略的ポジショニングとして、プライベートエクイティスポンサーと共同支配権ステークおよびより長いホールド期間を目指すシングルファミリーオフィスとの協業が拡大しています。資本形成は堅調であり、EQTは最新のアジアビークルで100億USD超を確保し、最終クローズで145億USDを目標としており、Carlyleは日本のカーブアウト専用に30億USDをコミットしました[3]Arjun Kharpal、「Carlyleが新ファンドで日本への取り組みを深化」、CNBC、cnbc.com。プライベートクレジットの新興マネージャーは銀行が撤退する領域に参入しており、JPモルガンはアジア太平洋のダイレクトレンディングの大幅な拡大を見込んでいます。

規制上の監視は強化されており、独占禁止法審査および外国投資審査がクロージングのタイムラインを延長し、売買契約に条件付き条項を盛り込むことを促しています。それでも、コングロマリットが非中核事業を売却し、創業者が機関投資家パートナーを求める中、パイプラインの視認性は高い水準を維持しています。流動性、構造改革、セクターのメガトレンドの組み合わせが、アジア太平洋プライベートエクイティ市場の競争的な活力を強化しています。

アジア太平洋プライベートエクイティ産業リーダー

KKR

Carlyle

Blackstone

Bain Capital

CVC Capital Partners

- *免責事項:主要選手の並び順不同

本レポートで取り上げるアジア太平洋プライベートエクイティ市場の企業

- Blackstone

- KKR

- Carlyle Group

- Bain Capital

- CVC Capital Partners

- Warburg Pincus

- Nippon Sangyo Suishin Kiko (NSSK)

- Everstone Capital

- J-STAR

- Ascent Capital

- TPG Capital

- EQT

- Permira

- PAG

- Ares Management

- Brookfield Asset Management

- Hillhouse Capital

- Temasek Holdings

- GIC

- SoftBank Investment Advisers (Vision Fund)

アジア太平洋プライベートエクイティ市場における最近の業界動向

- 2025年6月:KKRとBrookfieldがMacquarieの36億USDのDIG Airgas売却案件の入札をリードしており、アジア太平洋全域における大規模インフラ資産への需要を裏付けています。

- 2025年6月:Bain支援のVirgin Australiaが17億USDのIPOを通じて公開市場に復帰し、スポンサー保有企業のエグジット環境の改善を示しています。

- 2025年5月:Carlyleが30億USDの日本特化型ファンドをクローズし、事業承継型取引を活用するために東京オフィスを拡充しました。

- 2025年5月:Warburg PincusがFonterraの消費者部門に対して24億USDの買収提案を進めており、ブランド食品資産への持続的な関心を示しています。

アジア太平洋プライベートエクイティ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、アジア太平洋プライベートエクイティ市場を、中国、インド、日本、韓国、オーストラリア、東南アジア、および同地域の小規模経済圏において、未上場または上場廃止予定の企業に対して支配的または重要な持分を取得するために機関投資家および適格個人投資家から資本を集めるアクティブファンドの総価値と定義する。価値はUSDで表示され、運用資産残高(AUM)と未使用コミットメントの合計を反映しており、これらが合わさって予測期間(2019〜2030年)を通じた手数料収入、投資能力、およびエグジット収益を牽引する。

適用除外:正式なファンド構造を持たない企業または政府系機関が直接行うパッシブな少数持分取得は対象外とする。

セグメンテーション概要

- ファンドタイプ別

- バイアウト&グロース

- ベンチャーキャピタル

- メザニン&ディストレスト

- セカンダリー&ファンドオブファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産&サービス

- 金融サービス

- 産業

- 消費者&小売

- エネルギー&電力

- メディア&エンターテインメント

- テレコム

- その他(輸送など)

- 投資規模別

- ラージキャップ

- アッパーミドルマーケット

- ロワーミドルマーケット

- スモール&SMID

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、東京、シンガポール、ムンバイ、シドニーに分散するジェネラルパートナー、プレースメントエージェント、ファミリーオフィスのアロケーター、およびコーポレートファイナンスアドバイザーを対象とした構造化インタビューおよびEメール調査によってデスクワークを補完した。ドライパウダーの運用速度、ヘルスケア案件への投資意欲、および典型的な保有期間の延長に関するインサイトが、モデル内の変数選択および感度レンジの形成に寄与した。

デスクリサーチ

まず、地域の資本フローを裏付けるOECD資本市場シリーズ、世界銀行FDI統計、UNCTAD投資動向モニター、各国中央銀行の国際収支発表などの公開データセットを収集した。Asian Venture Capital Journalのオープンニュースレター、シンガポールベンチャー&プライベートキャピタル協会の年次ファクトブックを含む地域業界団体からは、案件数、エントリーマルチプルの中央値、およびエグジットチャネルの内訳が提供された。企業開示資料、IPO目論見書、およびForm 10-KはDow Jones Factiva経由で収集し、D&B Hooversはファンドマネージャーの財務スナップショットを提供した。これらの参考資料は参照した二次資料の幅広さを示すものであり、データ確認および文脈的フレーミングには多数の追加出版物も活用した。

市場規模の算定と予測

地域のトップダウン構造は、資本フローに関する生産・貿易データから再構築した過去の案件価値およびAUM系列を起点とし、サンプリングされた平均チケットサイズと案件数の乗算や開示済み手数料収入ロールなどの選択的なボトムアップスナップショットによって裏付けられる。ドライパウダー比率、エントリーEV/EBITDAマルチプルの中央値、IPOウィンドウの長さ、政府系ファンドの配分目標、セカンダリー市場のディスカウント動向などの主要指標がシナリオパラメーターを規定する。ARIMAオーバーレイを伴う多変量回帰が各変数を予測し、モデルが循環的なファンドレイジングの変動やマクロショックを捉えた上で2030年の値に収束することを可能にする。国別バイアウト件数のデータギャップは、比較可能なベンチャー活動に対してベンチマーク設定された3年移動平均を用いて補完した。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経る:第1段階では過去のパターンおよびピアベンチマークとの乖離を確認し、第2段階ではインタビューフィードバックとの異常値照合を行う。レポートは12ヶ月ごとに更新され、重要な規制上またはマクロ上のイベントが発生した場合には中間更新が実施される。最終的な公開前チェックにより、クライアントが最新の見解を受け取ることが保証される。

Mordorのアジアパシフィックプライベートエクイティベースラインがなぜ信頼性を獲得しているか

公表されている推計値がしばしば乖離するのは、各社がファンドタイプ、投資ステージ、通貨、および更新頻度を異なる形で選択しているためである。

主なギャップ要因としては、ベンチャーキャピタルおよびメザニンプールを計上するかどうか、AUMと年間調達資本のどちらを選択するか、未使用コミットメントの取り扱いなどが挙げられる。この点においてMordor Intelligenceは一貫したAUMベースの視点と年次更新を適用しているが、他社はこれらの要素を様々に変化させている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 2.71 tn(2025年) | Mordor Intelligence | - |

| USD 1.10 tn(2024年) | 地域コンサルタンシーA | 未使用コミットメントを除外し、日本のバイアウトを対象外としている |

| USD 35 bn(2024年) | 業界誌B | 新規調達資本のみを計測しており、AUM合計は含まない |

| USD 0.85 tn(2023年) | グローバルコンサルタンシーC | USD 50億未満のアクティブファンドを計上し、セカンダリーファンドを除外している |

これらの比較は、スコープが狭い場合や更新頻度が低い場合に合計値が予測不能な形で圧縮または膨張することを示している。明確な変数を選択し、一次証拠と相互検証し、毎年更新することにより、Mordorは意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

アジア太平洋プライベートエクイティ市場の現在の規模はどのくらいですか?

市場は2026年に3兆0,300億USDの規模を有し、CAGR 11.89%に従って2031年までに5兆3,200億USDに達すると予測されています。

地域内で最も成長が速い地域はどこですか?

インドが13.38%のCAGR予測でリードしており、強力な外国投資流入と規制の自由化が牽引しています。

アジア太平洋のスポンサーにとって現在プライベートクレジットが重要な理由は何ですか?

銀行の撤退と厳格化した資本規制が資金調達ギャップを生み出しており、プライベートクレジットは買収ファイナンスおよび数兆USDに上るインフラプロジェクトにとって不可欠な存在となっています。

最も高い成長見通しを持つセクターはどこですか?

ヘルスケアがトップであり、高齢化人口が医療インフラおよびサービスへの需要を高める中、CAGR 17.92%での拡大が見込まれています。

最終更新日: