ヘルスケアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.62 兆米ドル |

| 市場規模 (2031) | 1.43 兆米ドル |

| 成長率 (2026 - 2031) | 18.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

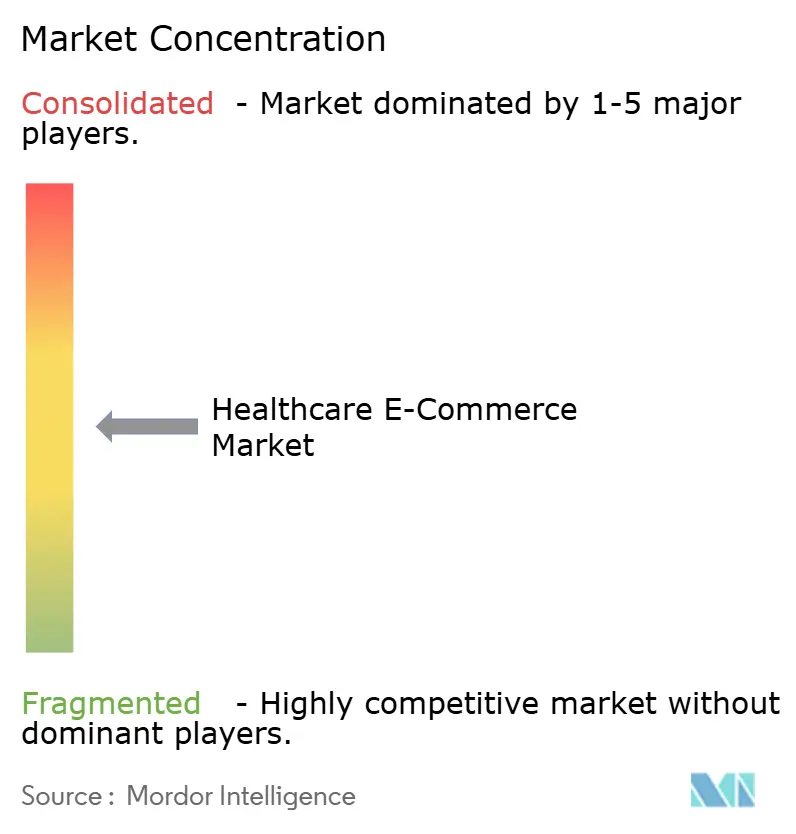

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアエコマース市場分析

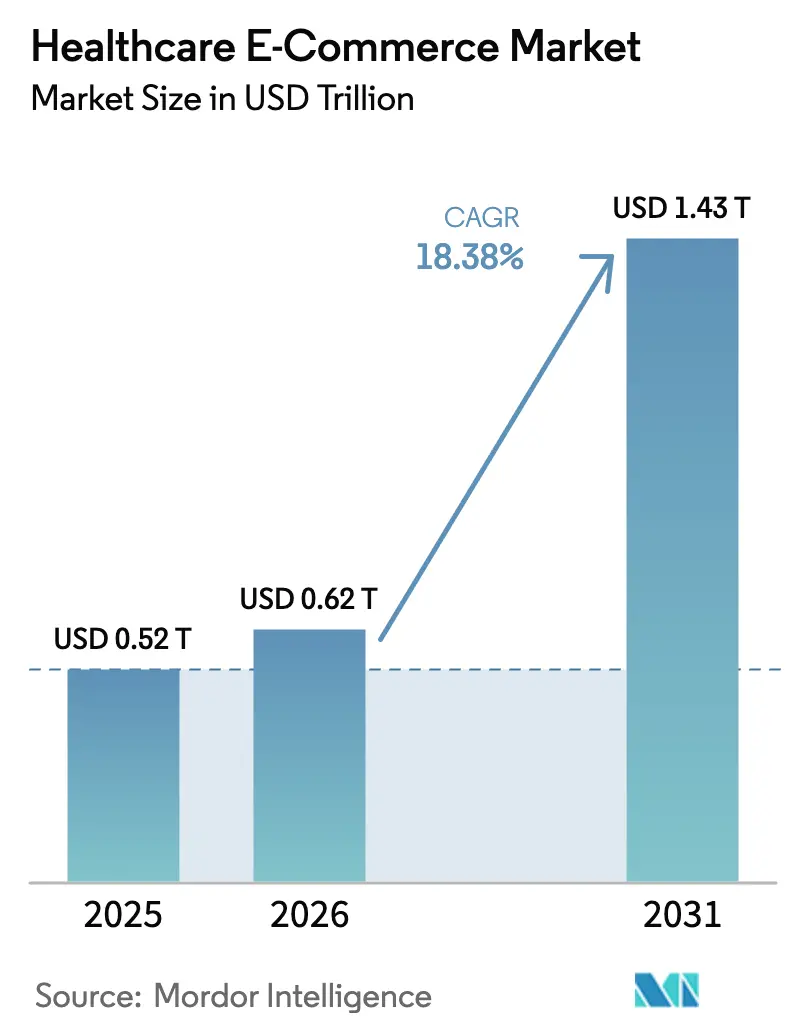

ヘルスケアEコマース市場規模は2026年に6,200億米ドルと推定され、2025年の5,200億米ドルから成長し、2031年には1兆4,300億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率18.38%で成長しています。規制当局が遠隔医療規則を近代化し、テクノロジー大手がリテールクリニックとの統合を深め、消費者がシームレスなデジタルケアの体験を求める中、成長は加速し続けています。米国麻薬取締局(DEA)が提案する遠隔医療登録の三層制度は、オンラインでの規制薬物処方に明確な経路を生み出しており、Amazonの2024年第4四半期の好調な収益は、大規模プレーヤーが小売業務と並行してヘルスケアストアフロントを収益化できることを裏付けています。処方薬は依然として最大量のカテゴリーですが、在宅診断やウェアラブルが治療とモニタリングの境界を曖昧にする中、コネクテッド医療機器および消耗品が最も急速に進展しています。同時に、高齢化する人口が施設入所よりもバーチャルサポートモデルを好む傾向から、介護サービスが勢いを増しており、既存企業はストアフロントからプラットフォームベースのケア提供へと軸足を移しています。

レポートの主要ポイント

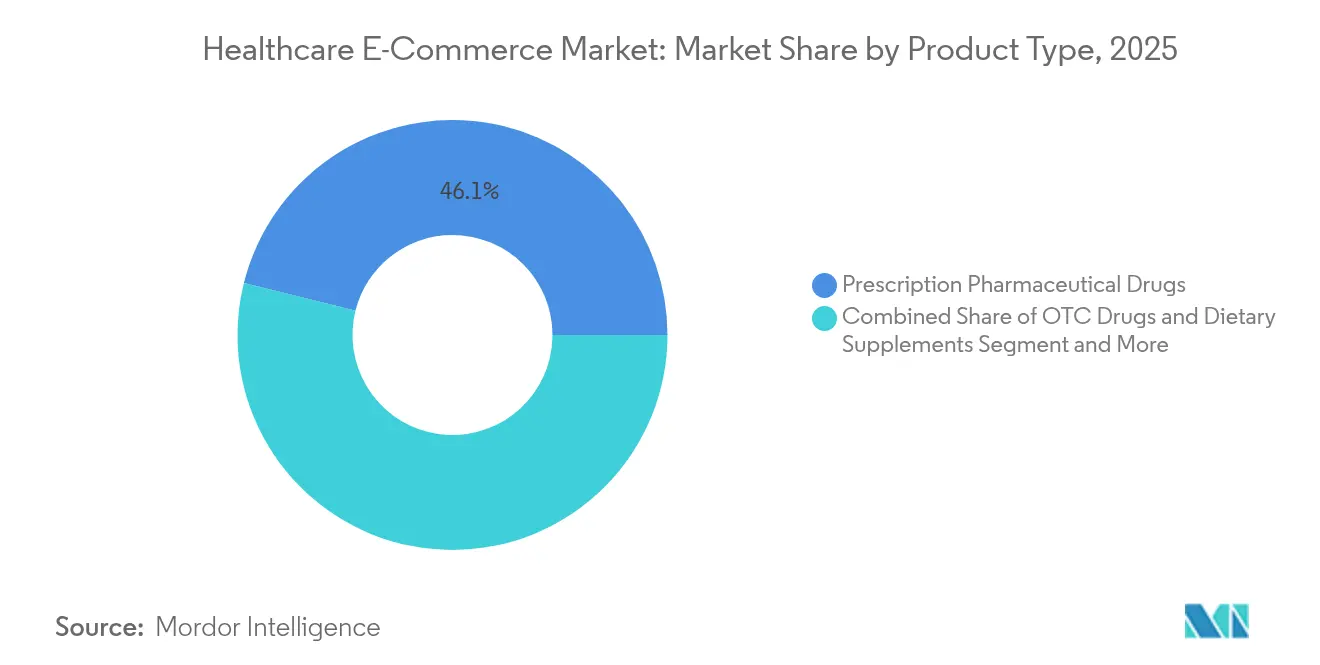

- 製品タイプ別では、処方薬が2025年のヘルスケアEコマース市場シェアの46.12%を占めてトップとなり、医療機器および消耗品は2031年までに年平均成長率19.24%で拡大する見込みです。

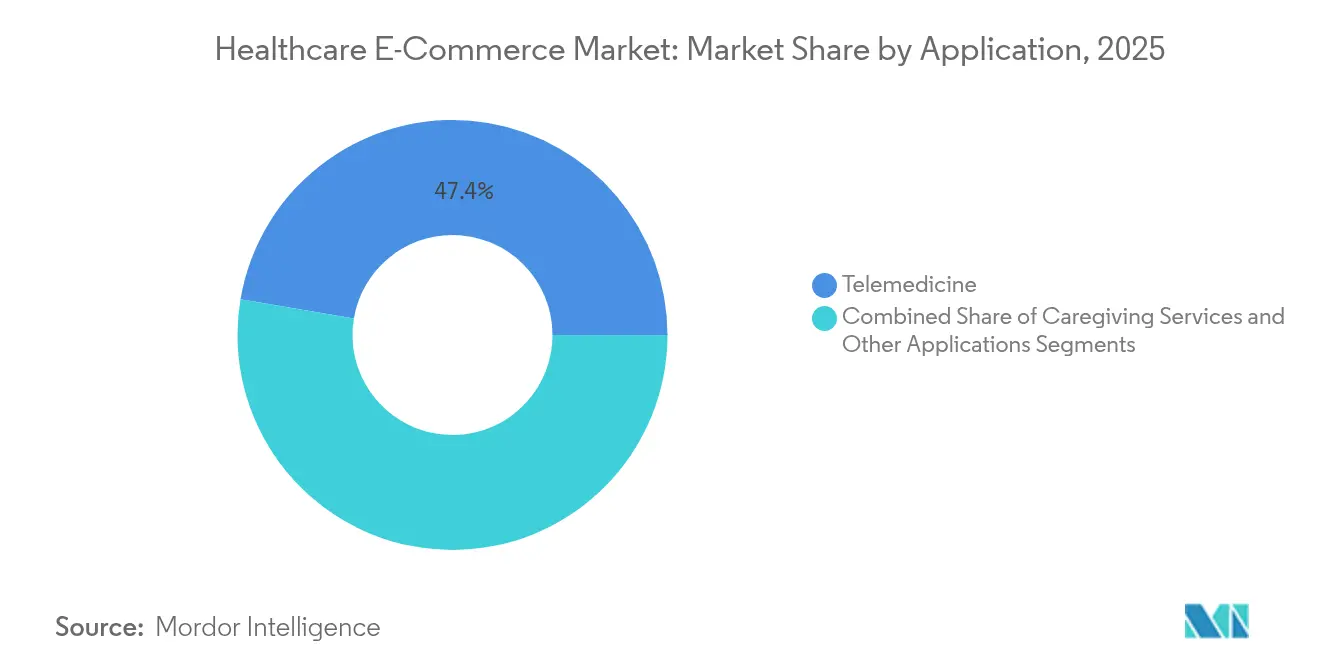

- 用途別では、遠隔医療が2025年のヘルスケアEコマース市場規模の47.35%を占め、介護サービスは2031年までに年平均成長率20.31%で最も速い成長が見込まれています。

- 地域別では、北米が2025年のヘルスケアEコマース市場において収益シェア39.55%を占め、アジア太平洋は2026年〜2031年にかけて年平均成長率20.58%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターネットおよびスマートフォンの普及拡大 | +3.2% | アジア太平洋および中東・アフリカで最も強い影響を持つグローバル | 中期(2〜4年) |

| 医療費高騰によるオンラインでの価格競争力の向上 | +4.1% | 北米および欧州が中心、新興市場へ拡大 | 長期(4年以上) |

| パンデミックによる電子薬局に対する消費者受容の加速 | +2.8% | 先進市場で持続的な勢いを持つグローバル | 短期(2年以内) |

| マイクロフルフィルメントロボティクスによる2時間以内の都市配送の実現 | +2.4% | 北米および欧州の都市部が中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| AI主導のアドヒアランスツールによる処方補充コンプライアンスの向上 | +1.9% | 北米および欧州での早期導入を伴うグローバル | 長期(4年以上) |

| 電子処方ファストレーン法による越境販売の解禁 | +3.1% | 北米および欧州が中心、アジア太平洋では規制枠組みが新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターネットおよびスマートフォンの普及拡大

モバイルブロードバンドのカバレッジは拡大し続けており、手頃な価格のハンドセットが東南アジアやアフリカの大衆市場消費者に受け入れられる価格帯に達しています。このコネクティビティにより、クリニックの密度が低い地域でもリアルタイムのビデオ診察や薬の注文が可能となり、先行プラットフォームを牽引するネットワーク効果を生み出しています。5Gの普及拡大は豊富な臨床データ交換のための帯域幅を追加し、日常的な健康インタラクションはスマートフォンファーストであるべきという期待を強化しています。モバイルファーストのヘルスケア体験へのシフトは、消費者の期待を根本的に変え、統合されたデジタルエコシステム内での健康モニタリング、診察、製品フルフィルメントのシームレスな統合を求めています。

医療費高騰によるオンラインでの価格競争力の向上

米国の自己負担支出は増加し続けており、家庭がウェブ薬局間で価格を比較するよう促しています。Amazonは勃起不全などの疾患に対して固定サブスクリプション価格を導入し、従来のクリニックより低価格を実現して不透明なマークアップを明らかにしました。Cost Plus Drugsのような直接消費者向けモデルは、PBM(薬剤給付管理業者)を迂回して取得コストを公開しており、保険の控除額が消費者を現金価格に敏感にさせている市場で共感を呼んでいます。国民医療費が2025年に4,850億米ドルに達すると予測される中、オンラインでの競争力ある価格設定は、支払者と患者の双方にとって主要なレバーとなっています。

パンデミックによる電子薬局に対する消費者受容の加速

ロックダウンによりバーチャルケアが日常化し、嗜好構造が変化しました。新規遠隔医療利用者の90%がパンデミック後もサービスを継続する意向を示しています。規制の継続性は重要であり、DEAは2025年まで遠隔医療の柔軟性を延長し、医師が対面診察なしに処方を継続できるようにしています。[1]出典:米国メディケア・メディケイドサービスセンター、「メディケア処方薬給付プログラム;医療IT標準」、federalregister.gov 医療提供者は、デジタルで関与した患者の服薬アドヒアランスが高いと報告しており、これが保険会社にバーチャルチャネルへの償還をさらに促しています。医療機関は、パンデミック中にデジタルサービスを採用した患者がより高いエンゲージメント率と治療プロトコルへのより良いアドヒアランスを示すと報告しており、Eコマース機能への継続的な投資を正当化する臨床アウトカムを生み出しています。

マイクロフルフィルメントロボティクスによる2時間以内の都市配送の実現

Walgreensは現在、毎月1,600万件の処方箋を処理するロボットセンターを運営しており、フルフィルメントコストを13%削減し、5,000店舗以上への当日発送を可能にしています。同時に、Ziplineのようなドローン事業者が在宅入院プログラム向けに物資を配送し、医療品が食料品と同様の速さで移動できることを実証しています。これらの投資により、都市部の患者は慢性疾患および急性疾患の治療薬へのほぼ即時アクセスを期待するようになり、配送速度がヘルスケアEコマース市場全体での競争上の差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制の不確実性および処方箋コンプライアンスの障壁 | -2.7% | 新興市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.8% | 欧州および北米でより厳格な執行を伴うグローバル | 長期(4年以上) |

| デジタル広告獲得コストの高騰 | -1.4% | 北米および欧州が中心、競争の激しいアジア太平洋市場へ拡大 | 短期(2年以内) |

| 電子薬局に対するPBM・卸売業者のマージン圧力 | -2.3% | 北米が中心、欧州でも課題が新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

医療データを標的とするサイバー脅威の高度化は、プラットフォームの成長と消費者の採用を制約する運営リスクとコンプライアンスコストを生み出しています。医療データは依然としてランサムウェアの主要標的であり、2023年だけで米国セクターで725件の侵害が発生しました。医療インフラセキュリティおよびアカウンタビリティ法は現在、年次監査を義務付けており、クラウドホスト型薬局のコンプライアンス予算を膨らませています。[2]出典:Maynard Nexsen、「医療インフラセキュリティおよびアカウンタビリティ法」、maynardnexsen.com 規制当局の対応には、義務的な侵害通知要件とコンプライアンス違反に対する潜在的なペナルティが含まれており、プラットフォームの拡大を制約し顧客獲得コストを増加させる継続的な運営リスクを生み出しています。

デジタル広告獲得コストの高騰

既存企業と新規参入者が同じ患者セグメントをオンラインで追い求める中、広告在庫は逼迫しています。Amazonが当日処方薬配送を支援するために展開した全国テレビおよびストリーミングの大規模キャンペーンは、ニッチプレーヤーが対抗できないコストベンチマークを設定しました。PBMの業界団体が価格改革を求める対抗キャンペーンを展開し、ソーシャルチャネルでの入札価格をさらに押し上げています。[3]出典:Zoey Becker、「PBMが新しいデジタル広告で大手製薬会社を批判」、Fierce Pharma、fiercepharma.com プラットフォームがマーケティング投資を正当化するために測定可能な健康アウトカムを実証しなければならない成果報酬型広告モデルへのシフトは、顧客獲得キャンペーンの複雑さとコストを増大させ、Eコマースの代替手段から恩恵を受ける可能性のある患者へのリーチを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル処方箋が需要を支え、機器がアップセルを加速

処方薬は、電子処方インフラの成熟と消費者の習慣変化によりオンライン注文が定着し、2025年のヘルスケアEコマース市場収益の46.12%を生み出しました。しかし、医療機器および消耗品は2031年までに年平均成長率19.24%で拡大すると予測されており、全カテゴリーの中で最高となっています。コネクテッド血糖モニター、スマートインヘラー、在宅診断機器は、従来の機器がデータ豊富なサービスへと進化し、プラットフォームエンゲージメントを深める様子を示しています。2024年に設立された米国食品医薬品局(FDA)のデジタルヘルス諮問委員会は、機器ソフトウェアへのAI統合を促進するガイダンスを提供し、規制上の曖昧さを軽減しています。カスタマイズされた3Dプリント製の矯正具やブレースは、オンラインカタログを実店舗の在庫と差別化し、プレミアム価格設定とサブスクリプションベースの補充モデルを支援しています。

IoTコネクティビティはまた、自動補充プロンプトを促進し、患者の介入なしに高マージンの消耗品が在庫切れにならないようにしています。市販サプリメントはインフルエンサーマーケティングとウェルネスサブスクリプションバンドルの恩恵を受け、対象顧客層を拡大しています。製造がデジタル化するにつれて、少量バッチが経済的になり、アレルゲンフリーの医療消耗品などのニッチなSKUがヘルスケアEコマース市場で繁栄できるようになっています。これらの追い風を受けて、セグメントリーダーは季節性疾患に伴う需要急増を予測する予測分析に投資し、在庫切れを減らして顧客満足度を高めています。

用途別:遠隔医療が安定期に入り、介護サービスが拡大

遠隔医療は、継続的な償還同等性と患者のビデオ診察への慣れにより、2025年のヘルスケアEコマース市場規模の47.35%のシェアを維持しました。しかし、介護サービスは2031年までに年平均成長率20.31%を達成する軌道にあり、包括的なサポートに対する消費者の需要と従来の長期ケアにおける人材不足の現実を反映しています。プラットフォームは現在、服薬管理、食事配達、介護者コーディネーションを統合ダッシュボード内にまとめ、家族からの管理負担を軽減しています。

人口動態の圧力がこのトレンドを強化しています。60歳以上の成人はすでにASEAN人口の22%を占めており、今後も増加し続けます。2024年に開始されたUber Healthのサービスとしてのロジスティクスは、非伝統的な参入者が交通ギャップを解決し、乗車ごとの支払いまたはサブスクリプションモデルを通じて収益化できることを示しています。ElliQのようなAI対応ソーシャルロボットは、コンパニオンシップと行動モニタリングを拡張し、現在ヘルスケアEコマース市場のサービス提供に快適に収まる非臨床サービスの幅広さを示しています。

地域分析

北米は、デジタル処方箋の明確な償還経路、広範な保険カバレッジ、ワンクリック購入に対する消費者の親しみにより、2025年収益の39.55%を占めて首位に立っています。DEAの構造化された遠隔医療ライセンス提案とCMSの相互運用性標準はコンプライアンスリスクを低減し、投資家の信頼を維持しています。Amazonの当日処方薬サービスは米国人口のほぼ半数に届いており、信頼性の高いロジスティクスがプラットフォームの粘着性を高める様子を示しています。PBM間の競争は構造的な逆風となっていますが、透明な価格モデルにおけるイノベーションを促し、デジタルファーストの参入者に恩恵をもたらす可能性のある新たな政策議論を促進しています。

アジア太平洋は最も成長の速い地域であり、2026年〜2031年にかけて年平均成長率20.58%と予測されています。中国のインターネット病院フレームワークなど、プライマリケアのデジタル化に向けた政府のインセンティブが、遠隔地の省における医療アクセスのギャップを埋めています。ベンチャー資金の流入が続いており、インドネシア、ベトナム、フィリピンのヘルステックスタートアップはそれぞれ2024年に9桁の資金調達を行い、モバイルトリアージ、電子薬局、慢性疾患アプリに注力しています。中産階級の消費者が裁量的な医療支出を増やす中、プラットフォーム事業者は現地語インターフェースとモバイルウォレットを調整してウォレットシェアを獲得しています。

欧州、中東・アフリカ、南米は準備状況が混在しています。湾岸協力会議(GCC)諸国はまだ統一された電子薬局法を欠いており、先行者にとってのグリーンフィールドの上昇余地と、保守的な投資家を遠ざけるコンプライアンスの曖昧さの両方を生み出しています。南米では、ブラジルとメキシコが官民遠隔医療パートナーシップを通じて採用をリードしていますが、ロジスティクスの複雑さとクレジットカード普及率の低さが、同業他社と比較してチェックアウトのコンバージョン率を低下させています。

競争環境

ヘルスケアEコマース市場においてプラットフォームの主導権を巡り、小売業者、支払者、テクノロジー企業の競争が激化しています。Amazonは2025年に医療部門を6つの専門ユニットに再編し、39億米ドルのOne Medical買収に続いて意思決定を合理化しパートナー統合を加速しました。CVS Healthは2024年第4四半期に977億1,000万米ドルの収益を報告し、保険子会社Aetnaの会員基盤を活用して優遇コペイ層でデジタル薬局サービスをクロスセルしています。Walgreensはロボットマイクロフルフィルメントノードで対抗しており、単位コストを削減して薬剤師が臨床カウンセリングに専念できるようにしています。この戦術は2025年末までに処方量の40%を処理すると見込まれています。

プライベートエクイティは統合テーマを受け入れています。Sycamore Partnersは2025年3月にWalgreensを237億米ドルで買収することに合意し、資本集約的なサプライチェーンの刷新が非公開企業の下で価値を解放できると見込んでいます。GoodRxのような専門的な挑戦者は地域スーパーマーケット向けにホワイトラベルのストアフロントを展開し、食料品購入に連動したロイヤルティ報酬を求める消費者のトラフィックを獲得しています。一方、Hims & Hersの欧州展開は、ブランド主導の遠隔医療モデルが規制許可が整えば急速にスケールできることを示しています。

全地域において、AIは必須要件となっています。プラットフォームは生成モデルを組み込んで、補充リマインダー、適格性確認、フォーミュラリー最適化を自動化しています。FDAの2024年の変更管理計画に関するガイダンスは安全性文書を明確化し、アルゴリズム更新のアジャイルな展開を促進しています。資本コストが上昇する中、中堅プレーヤーは購買連合を形成し、カテゴリーリーダーに匹敵するスケールメリットを達成するための共同マイクロフルフィルメントハブを模索しています。

ヘルスケアEコマース業界のリーダー企業

Amazon (Amazon Pharmacy)

Walmart, Inc.

Owens & Minor Inc

Alibaba Health

CVS Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:WheelとAmazon Pharmacyが、バーチャル診察ワークフローに処方箋チェックアウトを組み込む統合薬剤アクセスモジュールを発表しました。

- 2025年2月:Health-E CommerceがLifeMDと提携し、FSAおよびHSAストアの顧客向けに肥満治療薬を50%割引で提供しました。

- 2025年1月:Teladoc HealthがAmazonのHealth Benefits Connectorに参加し、対象従業員がAmazonアカウントから直接糖尿病および高血圧プログラムに自己登録できるようになりました。

- 2024年2月:NextPlat CorpがOPKO Healthブランドのオンラインストアフロントを中国で開設しました。この新しいオンラインストアは、ニュートラシューティカルやサプリメントを含むウェルネス製品を中国の消費者に提供しています。

世界のヘルスケアEコマース市場レポートの調査範囲

本レポートの調査範囲において、ヘルスケアEコマースとは、デジタルプラットフォームおよびオンラインマーケットプレイスを通じた医療製品、サービス、医薬品のオンライン売買を指します。

ヘルスケアEコマース市場は、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場は医薬品、健康・ウェルネス製品、医療機器にセグメント化されています。用途別では、市場は遠隔医療、介護サービス、その他にセグメント化されています。本レポートはまた、異なる地域の主要国における市場規模と予測も対象としています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 処方医薬品 |

| 市販薬および栄養補助食品 |

| 医療機器および消耗品 |

| ウェルネスおよびパーソナルケア製品 |

| 遠隔医療 |

| 介護サービス |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 処方医薬品 | |

| 市販薬および栄養補助食品 | ||

| 医療機器および消耗品 | ||

| ウェルネスおよびパーソナルケア製品 | ||

| 用途別 | 遠隔医療 | |

| 介護サービス | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアEコマース市場の現在の規模はどのくらいですか?

ヘルスケアEコマース市場規模は2026年に6,200億米ドルであり、2031年までに1兆4,300億米ドルに成長すると予測されています。

どの製品カテゴリーがヘルスケアEコマースの売上をリードしていますか?

処方薬は2025年に46.12%で最大のシェアを占めており、電子処方インフラの成熟と消費者の親しみが牽引しています。

なぜアジア太平洋が最も成長の速い地域市場なのですか?

スマートフォンの急速な普及、支援的な政府政策、中産階級の医療支出の増加が、この地域を2026年〜2031年にかけて年平均成長率20.58%へと押し上げています。

ロボティクスはオンライン薬局のロジスティクスにどのような影響を与えていますか?

ロボットを備えたマイクロフルフィルメントセンターは毎月数百万件の処方箋を処理でき、コストを13%削減し、都市部の顧客への当日配送を可能にしています。

デジタル処方を再形成する可能性のある規制変更は何ですか?

CMSの電子処方標準とDEAが提案する遠隔医療登録層は、電子ワークフローを標準化し、完全に実施された際には越境フルフィルメントの機会を開く可能性があります。

最終更新日: