ヘルスケア情報交換市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

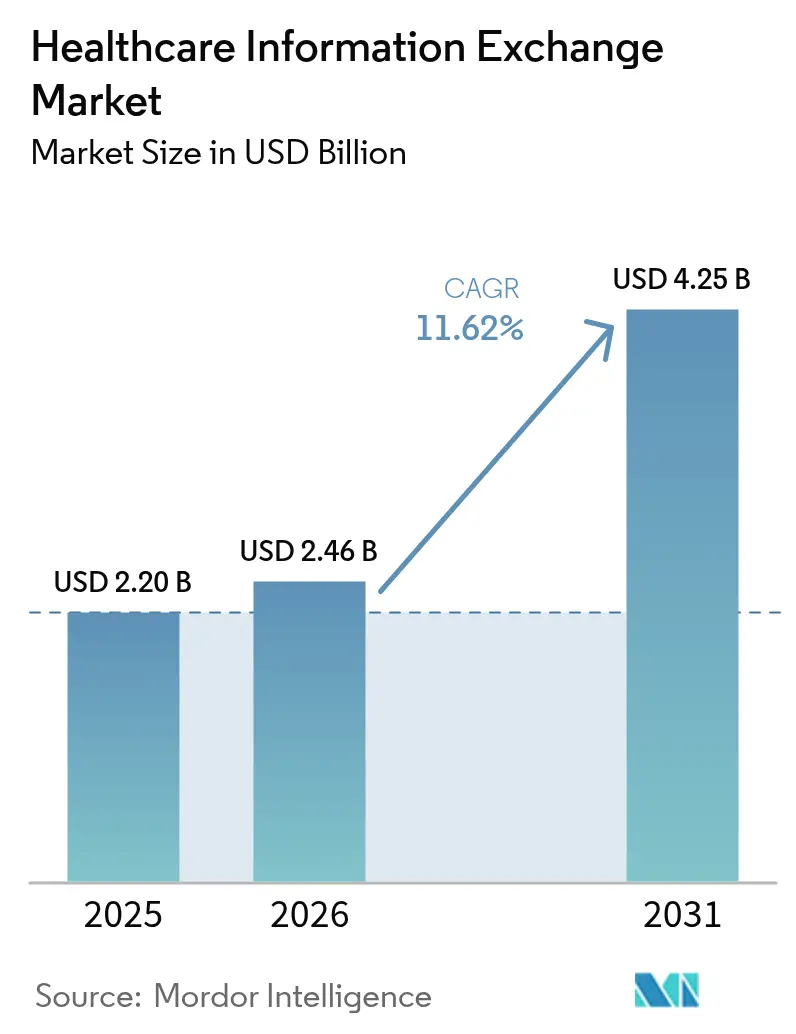

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 4.25 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア情報交換市場分析

医療情報交換市場規模は2025年に22億米ドルと評価され、2026年の24億6,000万米ドルから2031年には42億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は11.62%です。この急速な拡大は、より厳格な相互運用性規則、高まるサイバーセキュリティへの警戒、および価値に基づくケアモデルへの移行を含むグローバルなデジタルヘルス優先事項を反映しています。信頼できる交換フレームワークと共通合意(TEFCA)などの国家的枠組みが相互運用性への期待を強化する一方、医療提供者はローカル制御とスケーラビリティのバランスを取るためにハイブリッドクラウドアーキテクチャへの投資を進めています。集中型の展開が依然として主流ですが、ハイブリッドアプローチの力強い成長はデータガバナンス戦略の段階的な再設計を示しています。一方、Epic Systemsの全国的なTEFCAロールアウトは競争力学を再定義しており、競合他社はプラットフォームのアップグレードとセキュリティ強化を加速させています。

主要レポートのポイント

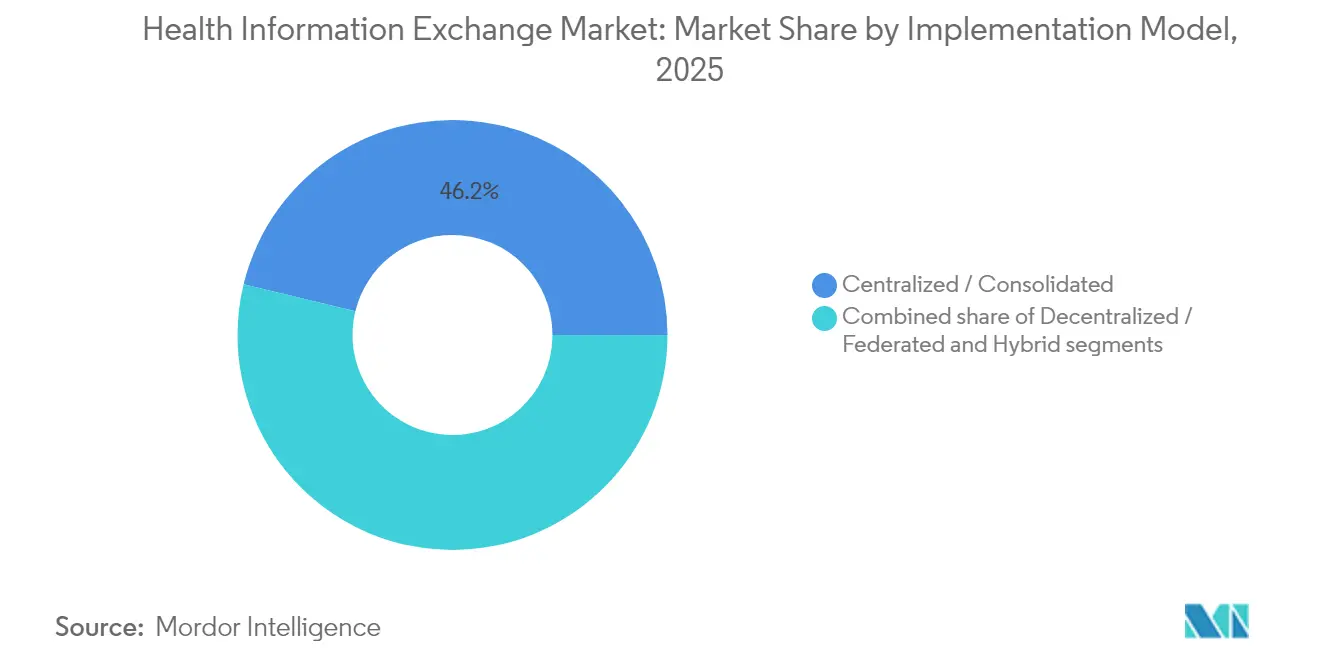

- 導入モデル別では、集中型/統合型の展開が2025年の医療情報交換市場シェアの46.20%を占め、ハイブリッドアプローチは2031年にかけて年平均成長率13.12%で拡大しています。

- アプリケーション別では、ワークフロー管理が2025年の医療情報交換市場規模の34.20%を占め、「その他のアプリケーション」カテゴリはAI意思決定支援のユースケースを背景に年平均成長率13.55%で成長しています。

- コンポーネント別では、エンタープライズ・マスター・パーソン・インデックスシステムが2025年の医療情報交換市場シェアの29.40%でトップとなり、臨床データリポジトリソリューションは年平均成長率14.39%で最も速く成長しています。

- エンドユーザー別では、医療提供者が2025年に56.85%のシェアで主導しているが、支払者は2031年にかけて年平均成長率14.30%で成長すると予測されています。

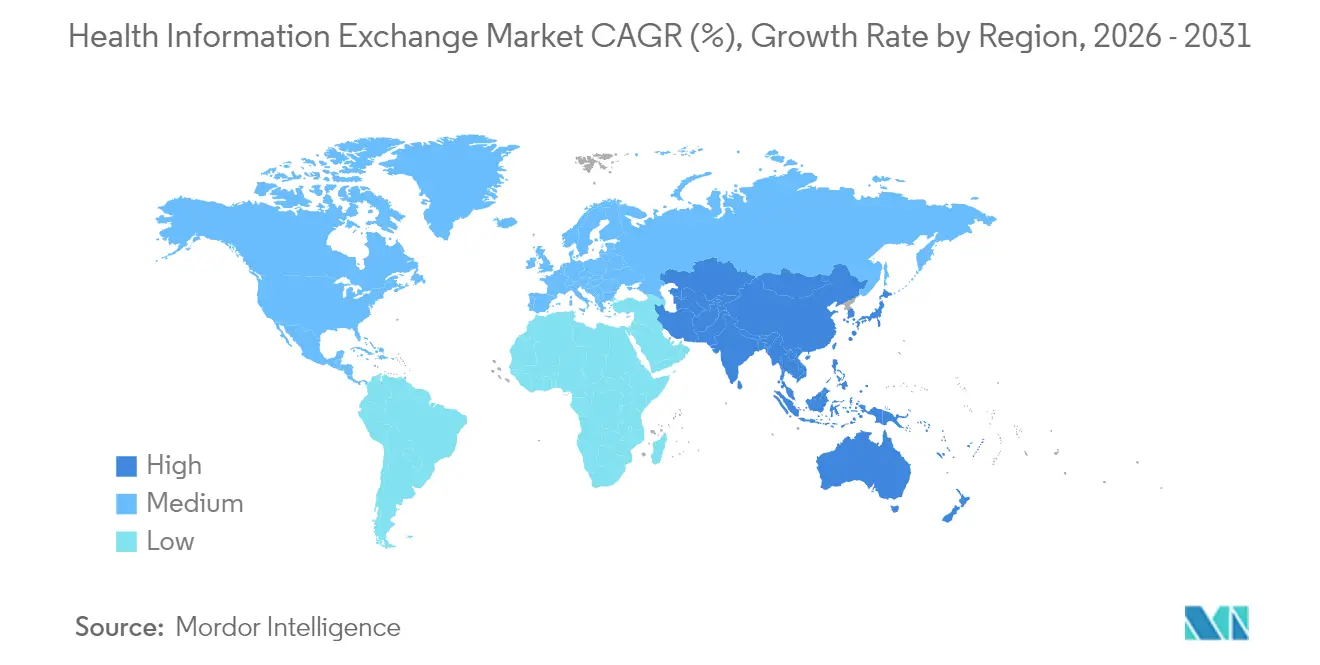

- 地理的地域別では、北米が2025年の医療情報交換市場シェアの47.10%を占め、アジア太平洋地域は2031年に向けて年平均成長率12.21%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヘルスケア情報交換市場のドライバー影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療システムのデジタルトランスフォーメーションの加速 | +2.8% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| 全国的な相互運用性に向けた政府資金の拡大 | +2.1% | 北米が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 価値に基づくケアと集団健康管理への移行 | +1.9% | 北米・EU、アジア太平洋地域で新興 | 長期(4年以上) |

| クラウドベースの医療ITデプロイメントの急速な成長 | +1.6% | グローバル、アジア太平洋地域が最速 | 中期(2〜4年) |

| 消費者主導の健康データ所有モデルの台頭 | +1.2% | 北米・EU | 中期(2〜4年) |

| リアルタイム臨床意思決定支援のための人工知能の統合 | +1.8% | 世界中の技術先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療システムのデジタルトランスフォーメーションの加速

デジタルトランスフォーメーションは基本的な電子健康記録のロールアウトを超え、ケア環境全体でリアルタイムのデータ交換を可能にするエンタープライズ全体の相互運用性プラットフォームへと進化しています。病院グループは業務効率とともに患者体験指標を優先し、標準ベースのデータ共有フレームワークへの投資を促進しています。アジア太平洋地域では、デジタルヘルスインフラへの政府助成金が、高齢化する人口と農村部のアクセス課題に対応する医療提供者の採用を増幅させています。相互運用性ツールは今や、臨床医、支払者、公衆衛生機関を結ぶ連携ケアの中枢神経系として機能しています。その結果、施設間のデータ流動性が測定可能な形で向上し、ケアの調整が改善され、重複検査が削減されています。

全国的な相互運用性に向けた政府資金の拡大

公共部門の投資は前例のない水準に達しています。米国疾病管理予防センターは2026年までの公衆衛生データ交換に2億5,500万米ドルを充当しました[1]米国疾病管理予防センター、「データ近代化イニシアティブ」、cdc.gov。大西洋の向こう側では、欧州健康データ空間規制が2031年までの国境を越えた交換準備のために8億1,000万ユーロを確保しました[2]欧州委員会、「欧州健康データ空間:規則(EU)2025/651」、ec.europa.eu。オーストラリアはMy Health Recordへのベンダー接続に資金を提供しており、日本と韓国は相互運用性を国家デジタルヘルスアジェンダの中心に置いています。政府資金は病院を超えてユーザーベースを拡大し、地域クリニックや研究機関が安全な交換ネットワークに参加できるようにしています。

価値に基づくケアと集団健康管理への移行

米国メディケア・メディケイドサービスセンターは、2030年までにすべての受益者をアカウンタブルケアの関係に移行させることを意図しています。リスク共有契約に参加する医療提供者は、ケアのギャップを埋め、リスクを層別化し、品質指標を追跡するために、複数ソースの患者データへのタイムリーなアクセスを必要としています。いわゆる「ペイバイダー」と呼ばれる統合された支払者・提供者組織は、財務リスクと臨床アウトカムを整合させるため、交換プラットフォームの主要な採用者となっています。堅牢なデータ共有機能は、共有節約目標の達成と回避可能な再入院の防止に不可欠であることが証明されています。

クラウドベースの医療ITデプロイメントの急速な成長

クラウド採用は弾力的なスケーリング、自動更新、および堅牢な災害復旧を提供し、サービスとしてのソフトウェア型医療情報交換モデルを魅力的なものにしています。アジア太平洋地域では、多くのシステムがレガシーハードウェアを飛び越え、クラウドネイティブの展開を直接選択することで、実装タイムラインを数ヶ月短縮しています。ベンダーはクラウドファーストアーキテクチャを中心に統合し、サードパーティ統合を簡素化するHL7 FHIR APIを標準化しています。病院はオンプレミスの前身と比較して、よりスムーズなアップグレード、より厳格なセキュリティパッチサイクル、および改善された稼働時間を報告しています。

消費者主導の健康データ所有モデルの台頭

患者は自分自身の記録へのシームレスなアクセスとコントロールをますます期待しています。米国の規則は今や、医療提供者がAPIを活用したアプリを通じて電子データを提供することを義務付けています。モバイルヘルスの採用が増加するにつれ、患者主導のデータ交換は従来の医療提供者中心モデルを変革しています。医療機関は、個人が専門医、研究者、またはフィットネスアプリとのデータ共有を承認できる強化されたポータル機能とデジタルフロントドアで対応しています。

ヘルスケア情報交換市場の抑制要因影響分析*

| 制約要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 相互運用性インフラへの高い資本投資 | -1.4% | グローバル、特に中小規模の医療提供者 | 中期(2〜4年) |

| 持続的なデータプライバシーとサイバーセキュリティの脅威 | -2.2% | 世界規模、北米・EUで高まり | 短期(2年以内) |

| 断片化した標準とベンダーによる情報ブロッキング慣行 | -1.5% | グローバル | 中期(2〜4年) |

| 中小・農村部の医療提供者における技術的専門知識の不足 | -1.0% | 世界中の農村部および医療サービスが不十分な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

相互運用性インフラへの高い資本投資

交換ネットワークへの参加には、多くの場合、多額の初期費用、スタッフトレーニング、および複数ベンダーのインターフェース開発が必要です。利益率の薄い農村病院は、明確な償還インセンティブなしに大規模な支出を正当化することに苦労しています。資金が利用可能な場合でも、プロジェクトの複雑さが具体的なメリットを遅らせ、一部の組織がロールアウトを段階的に行ったり参加を制限したりする原因となっています。ハイブリッドモデルは資本圧力を軽減しますが、エッジ処理と事業継続計画のためにローカルハードウェアが依然として必要なため、完全には解消されません。

持続的なデータプライバシーとサイバーセキュリティの脅威

医療はサイバー犯罪者にとって依然として魅力的なターゲットです。Change Healthcareのランサムウェア事件は1億9,000万件の記録を露出させ、修復に推定31億米ドルのコストがかかりました。このような侵害は、評判の損害や規制上の罰金を恐れる医療提供者のデータ広範共有への躊躇を強めています。規制当局はより厳しい罰則制度で対応し、組織にゼロトラストフレームワークと継続的監視サービスへの投資を促しています。これらの追加されたセキュリティ義務はオンボーディングを遅らせ、交換プラットフォームの総所有コストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヘルスケア情報交換市場セグメント分析

導入モデル別:

ハイブリッド展開が将来の成長を牽引集中型アーキテクチャは2025年の医療情報交換市場シェアの46.20%を維持し、わかりやすいガバナンスとシンプルなベンダー管理のために支持されています。しかし、ハイブリッドフレームワークは年平均成長率13.12%のペースで進んでおり、単一障害点への懸念の高まりを反映しています。ハイブリッド展開の医療情報交換市場規模は、病院が機密データをオンサイトに保持しながら全国接続にクラウドノードを使用するにつれて急激に拡大すると予測されています。Change Healthcareの障害は過度な集中化のリスクを示し、回復力に関する取締役会レベルの議論を促しました。ハイブリッド採用者はまた、大規模なダウンタイムを避けながら段階的に移行できる能力を重視しています。ベンダーはFHIRベースのクラウドサービスと並行してローカルデータ保管を可能にするモジュール式ツールキットをリリースしています。この二層モデルは災害復旧をサポートし、ベッドサイドアプリケーションのレイテンシを削減し、欧州とアジアのデータローカライゼーション義務を満たしています。

成長の勢いは、病院が規制要件とともに進化する柔軟なトポロジーを好むことを示しています。TEFCA接続が成熟するにつれ、ハイブリッド参加者はローカルデータベース制御を手放すことなく全国ネットワークとピアリングできます。一方、フェデレーテッド実装は、ドイツやインドなど厳格な主権規則を持つ管轄区域で運営する機関の間で継続しています。これらのダイナミクスを総合すると、ハイブリッド構成は従来のオンプレミスシステムと完全ホスト型ソリューションの橋渡しとして位置づけられ、2031年まで医療情報交換市場が展開モデルの多様性を維持することを確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:

公共部門の加速プライベート交換は2025年の医療情報交換市場規模の61.90%を占め、主にカスタムワークフローを求める病院ネットワークによって牽引されています。しかし、公共の医療情報交換プログラムは、セーフティネットクリニックの障壁を下げる連邦・州の助成金に支えられ、年平均成長率14.15%が予測されています。米国疾病管理予防センターのデータ近代化イニシアティブはこの変化を例示しており、公衆衛生ノードのクラウド移行コストを補助しています。欧州健康データ空間も同様の立場をとり、インフラ構築を主導するために国家当局を指定しています。公共プラットフォームはますます症候群サーベイランスと慢性疾患レジストリを促進しており、これらの機能はプライベートシステムでは見落とされることが多いです。

その結果、政府はプライベートステークホルダーが一致しなければならないアーキテクチャのベースラインを設定し、全体的な相互運用性の成熟度を高めています。小規模な医師グループは無料のオンボーディングから恩恵を受け、より広い紹介ネットワークと意思決定支援資産へのアクセスを得ています。これらの要因が総合的に公共交換のプロファイルを高め、市場構成を徐々に再バランスさせながら、オープンなデータ共有の社会的価値を強化しています。

アプリケーション別:

ワークフロー管理がリード、AIアプリケーションが急増ワークフロー管理ツールは、医療提供者が人員不足と管理上のオーバーヘッドに対処する中、2025年の医療情報交換市場シェアの34.20%で主導しました。セキュアメッセージング、オーダー照合、退院サマリーは日常的な必需品であり続け、予算配分を固定しています。それにもかかわらず、「その他のアプリケーション」バケット内のAI駆動の臨床意思決定モジュールは年平均成長率13.55%を記録しています。Epicが100以上のAI機能を追加したことは、インテリジェントオートメーションへの転換を強調しています。これらの機能は縦断的な患者データをマイニングして投薬調整を提案し、悪化を予測し、手動のカルテレビューを削減します。

高度な分析への投資は、生データを実用的な洞察に変えるという広範な意図を示しています。予測モデルが臨床的価値を証明するにつれ、ステークホルダーは意思決定支援のアウトカムを認識する償還メカニズムを期待し、採用をさらに刺激しています。その結果、医療情報交換市場はトランザクション型データバスの概念から戦略的インテリジェンス層へと拡大し、ケアのポイントに分析を組み込んでいます。

交換タイプ別:

消費者仲介型の成長が加速クエリベースの交換は2025年の医療情報交換市場シェアの41.10%で最大のままであり、即時の患者履歴を必要とする救急部門にとって重要です。ダイレクトトラストプロトコルは依然として日常的な紹介を促進していますが、消費者仲介型交換は2031年にかけて年平均成長率13.08%で上昇すると予測されています。アプリケーション・プログラミング・インターフェースアクセスにより、患者は複数のポータルから記録をスマートフォンアプリに集約でき、高まる消費者の期待を反映しています。米国の規制は今や情報ブロッキングを罰し、病院が患者の選択したアプリにデータを提供することを強制しています。

支払者は、請求と臨床データを統合して慢性疾患管理を改善する会員エンゲージメントソリューションを組み込む機会を見出しています。デバイスメーカーもウェアラブルデータを交換ネットワークと同期させる計画を立てており、在宅モニタリングと臨床意思決定の間のフィードバックループを生み出しています。この患者中心の動きは、プラットフォームを流れるデータミックスを拡大し、プライバシーと同意管理をコアコンピテンシーに高めることを約束しています。

コンポーネント別:

臨床データリポジトリがイノベーションを牽引エンタープライズ・マスター・パーソン・インデックスモジュールは2025年に29.40%の市場シェアでコンポーネントをリードし、正確な患者マッチングの不可欠なニーズを強調しています。しかし、臨床データリポジトリは年平均成長率14.39%で最も速い拡大を示しており、組織が集団健康ダッシュボードをサポートするために縦断的な履歴を集約しているためです。健康保険会社はリポジトリを活用してリスクを層別化し、研究コンソーシアムは精密医療研究のために匿名化されたコホートをマイニングしています。ベンダーは現在、リポジトリライセンスに高速分析エンジンをバンドルし、リアルタイムの品質指標レポートを可能にしています。

記録ロケーターサービスと医療提供者ディレクトリはケアの調整を支え続けていますが、現在はスタンドアロンモジュールとして販売されるのではなく、より広範なスイートに統合されています。新興のアドオン—ブロックチェーンセキュリティレイヤー、準同型暗号化ツールキット、フェデレーテッドラーニングハブ—は、医療情報交換市場が特化したセキュリティと研究ニーズを満たすためにコンポーネントアーキテクチャを拡張する方法を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

支払者が最速の拡大を牽引医療提供者はデータ生成における最前線の役割から、2025年の収益の56.85%を生み出しました。公衆衛生機関はパンデミック時代の報告義務のおかげで安定した参加者であり続けています。しかし、支払者はリスク負担の取り決めへの関与を深めるにつれ、年平均成長率14.30%で成長すると予測されています。統合された医療システムは共有プラットフォームを使用して、ケア調整ワークフローと請求査定を整合させ、臨床プロセスと財務プロセスの間の不一致を削減しています。支払者はまた、リアルタイムデータを活用して会員へのアウトリーチをトリガーし、不正を検出し、価値に基づく契約をサポートしようとしています。

この加速はベンダーのロードマップを変え、保険数理分析、事前承認の自動化、および安全な双方向データフィードに合わせた機能セットを促しています。医療情報交換業界はこれにより、支払者・提供者の収束戦略の要となり、交換ベンダーを臨床的・財務的変革の中心に位置づけています。

地域分析

北米ヘルスケア情報交換市場

北米は2025年収益の47.10%を維持しており、包括的な規制義務と強固な連邦資金援助によって牽引されています。TEFCAの採用は急速に拡大しており、Epic Systemsは標準化されたAPIを通じて1,000以上の病院を接続しています。カナダとメキシコも、国家的な遠隔医療投資に支えられてさらなる成長を加えています。Change Healthcareの情報漏洩による31億米ドルの損失は、病院の取締役会がサイバーセキュリティ予算を増加させる契機となり、不可欠なインフラとみなされる情報交換サブスクリプションを強化しました。

欧州ヘルスケア情報交換市場

欧州は、2031年までに越境交換の準備に8億1,000万ユーロを充当した欧州健康データスペース規制のもと、データ共有の状況を再構築しています。フィンランドなどの国々はKantaプラットフォームを通じて成熟した全国規模のサービスをすでに実証しており、他の加盟国の模範となっています。EHDSフレームワークは、イノベーションとプライバシーのバランスをとる標準化された同意メカニズムを導入しており、ベンダーは地域市場向けにデータ保護モジュール強化するよう促されています。

アジア太平洋ヘルスケア情報交換市場

アジア太平洋地域は、CAGRが12.21%と最も成長の速い地域であり、大規模な公共投資と人口動態上の課題から恩恵を受けています。日本の全国プラットフォームの構築、オーストラリアのMy Health Recordの拡充、インドの旗艦事業であるアーユシュマン・バーラト・デジタル・ミッションは、政府のコミットメントを示しています。クラウドネイティブの展開により、新興市場はレガシーハードウェアの段階を省略することができ、新規参入者にとって肥沃な土壌を生み出しています。遠隔医療および在宅入院モデルへのベンチャーキャピタルの流入も、リアルタイムデータオーケストレーションへの需要を刺激し、医療情報交換市場全体の成長に対する同地域の貢献を強化しています。

規制環境

米国では、相互運用性政策は依然としてTEFCAガバナンスと連邦の医療IT認証によって支えられており、標準の策定経路もAPIベースの交換を加速するために更新が進んでいる。Assistant Secretary for Technology Policy/ONCは、2026 Interoperability Standards Advisory参照版および2026年版Standards Version Advancement Process(SVAP)サイクルを公表し、2026年8月29日よりHL7 FHIR US Core Implementation Guide STU 6.0.0などの新しい標準の自主的な採用を可能にした。ONCはまた、HTI-5提案規則(2025年12月)を発表し、開発者の負担を軽減し、認定医療ITをFHIRベースの相互運用性にさらに整合させるため、34の認証基準の削除と7つの基準の改訂を提案した。

欧州では、European Health Data Space(EHDS)が、医療データの一次利用および二次利用に関する統一されたコンプライアンスの道筋を定めており、EHDS規則(EU)2025/327は2025年3月に発効し、主要条項は2029年3月26日から適用される予定である。欧州委員会は、Commission Implementing Regulation(EU)2026/771(2026年4月7日採択)を通じて実施ガバナンスを進め、加盟国間の協力を調整するEHDS理事会を設立した。また、2026年6月10日に開催されたEHDS実施対話を通じてステークホルダーの関与も強まり、国境を越えた交換シナリオ全体で整合的な実施ガイダンスと既存標準への整合が必要とされていることが浮き彫りとなった。

競争環境

市場は中程度の統合を示しており、Epic SystemsはTEFCA接続と一貫した顧客満足スコアを通じてリードを拡大しています。Epicは2024年に米国の176病院を追加した一方、Oracle Healthはアップグレードが停滞する中で74サイトを失いました。InterSystemsとHealth Catalystはベスト・オブ・ブリード戦略を追求し、特化した分析とデータリポジトリのパフォーマンスに注力しています。M&A活動が加速しており、HEALWELL AIの2025年4月のOrion Health買収はグローバルな相互運用性とAIの強者を形成し、Centauri Health SolutionsはMedAlliesを買収してダイレクトメッセージング機能を強化しました。

競争上の差別化は今や、単なるインターフェース数ではなく、ベンダーパートナーシップモデル、セキュリティ認証情報、マルチクラウドの回復力にかかっています。新興の機会には、消費者仲介型交換アプリ、ブロックチェーンで保護されたネットワーク、AIネイティブの意思決定支援プラットフォームが含まれます。堅牢なサイバーセキュリティと迅速なイノベーションを組み合わせるベンダーが、医療情報交換市場の次の需要の波を取り込む最良の位置にあります。

ヘルスケア情報交換業界リーダー

Epic Systems Corporation

Oracle Cerner Corporation

Veradigm, Inc.

InterSystems Corporation

Orion Health

- *免責事項:主要選手の並び順不同

ヘルスケア情報交市場レポートに掲載されている企業

- Epic Systems

- Oracle Cerner Corporation

- Veradigm, Inc.

- Intersystems

- Orion Health

- Meditech

- eClinicalWorks

- Optum Insight

- Change Healthcare

- NextGen Healthcare

- OpenText

- Infor

- Koninklijke Philips

- Axway

- Health Catalyst

- 4medica

- Verato

- Konica Minolta Healthcare

- CliniComp

- Orchestrate Healthcare

市場機会と将来展望

TEFCAは接続性のマイルストーンから運用規模の段階へと移行しつつあり、オンボーディング、同意管理、交換目的に関するコンプライアンスを再現可能な展開形態にパッケージ化できるベンダーやネットワークにとって、短期的な空白領域が生まれている。2026年6月、ONCはTEFCAネットワークを通じて10億件の医療記録が交換されたことを発表し、政府資料もまた、2025年以前の約1,000万件の文書からTEFCAの成長が2025年末までに4億6,400万件に達したことを引用している。交換量が増加するにつれ、需要は信頼性とガバナンスツール、特にID解決、監査可能性、インシデント対応に集中しており、これは支払者と公衆衛生機関が関与する多者間データ共有において特に顕著である。

第二の機会領域は、統合の負担を増やすことなくAI対応ワークフローと患者アクセスを支える、標準主導のデータ拡充である。ONCは2026年2月にUSCDI v7のドラフトを公表し、29の新規データ要素を提案した。また、SVAPの承認により、認定開発者は2026年8月29日から新しい標準バージョンを自主的に採用できるようになり、FHIRベースのAPIに対するより明確なアップグレードパスが生まれている。TEFCAの運用ガイダンスもSOP更新を通じてより明確化されており、2026年1月に承認されたFacilitated FHIRおよび交換目的SOP(2026年2月15日および3月8日に発効)を含め、Treatment、Payment、Health Care Operationsの交換をハイブリッドおよびマルチクラウドアーキテクチャ全体で大規模に運用化するための余地がサプライヤーに拡大している。

ヘルスケア情報交換市場における最近の業界動向

- 2026年5月:Epic SystemsとLabcorpは、病院および医療システムの診断オーダーと結果管理を効率化するため、LabcorpのフルテストメニューをEpic Auraに統合する協業を拡大した。この提携は、臨床ワークフローと外部検査機関との間のエンドツーエンドのデータ交換を強化し、標準化されたインターフェースの価値を高め、複数組織間の相互運用性における摩擦を低減する。

- 2025年11月:Oracle Healthは、次世代AI搭載EHRについてONCの医療IT認証を取得した(認証番号15.04.04.1221.Orac.25.00.1.251003)。この認証は、規制対象の米国環境におけるより広範な展開を支援し、既存企業に対して、AI活用と並行して相互運用性とコンプライアンス能力を現代化する競争圧力を高める。

- 2024年7月:Abridge、Mayo Clinic、Epicは、Epicのワークフロー内で看護師向けの統合AIドキュメンテーションソリューションを開発するための協業を発表した。AIドキュメンテーションを中核的な臨床システムに組み込むことで、高品質な縦断的データフローの需要と、データ共有に関する厳格なガバナンスの必要性が高まり、AI支援によるケア提供の基盤としてのHIE基盤の役割が強化される。

ヘルスケア情報交換市場 レポートの範囲と調査方法論

市場定義と対象範囲

本レポートでは、ヘルスケア情報交換(HIE)市場を、別々の医療機関、支払者、公衆衛生機関、患者間で臨床データおよび行政データの電子的共有を可能にするプラットフォームおよびサービスから得られる収益であり、相互運用性を支えるワークフローを伴うものと定義する。

対象範囲外:単一の組織内でのみ使用されるスタンドアロンのEHR機能、外部とデータを交換しない分析ツール、および物理的なITハードウェアは除外する。

セグメンテーション概要

- 導入モデル別

- 集中型/統合型

- 分散型/フェデレーテッド

- ハイブリッド

- 設置タイプ別

- プライベート

- パブリック

- アプリケーション別

- 内部インターフェース

- セキュアメッセージング

- ワークフロー管理

- ウェブポータル開発

- その他のアプリケーション

- 交換タイプ別

- 直接交換

- クエリベースの交換

- 消費者仲介型交換

- コンポーネント別

- エンタープライズ・マスター・パーソン・インデックス(EMPI)

- 医療提供者ディレクトリ(HPD)

- 記録ロケーターサービス(RLS)

- 臨床データリポジトリ

- その他のコンポーネント

- エンドユーザー別

- 公衆衛生機関

- 医療提供者

- 支払者・健康保険

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの外枠を設定し、観測可能な信号に前提条件を紐づけるために用いられる。Office of the National Coordinator for Health IT(ONC)の相互運用性・普及統計、Centers for Medicare and Medicaid Services(CMS)のプログラム規則、HL7(FHIRを含む)の標準文書などの公開情報源を参照し、通常HIEとして数えられる交換活動の内容を把握した。

単一の視点からの推定を避けるため、World Health Organization(WHO)のデジタルヘルス関連刊行物、OECDの医療システム指標、医療IT政策更新に関する政府機関または業界団体のポータルなどの情報源も確認した。これらは、需要要因と価格動向を相互検証するため、年次報告書、開示資料、投資家向け資料、信頼できる報道と組み合わせて活用した。さらに、企業財務・インテリジェンス、特許データベースの有料サブスクリプションを利用し、可能な場合には医療IT導入に関する契約・入札の選択的な追跡調査も行った。このデスクリサーチのリストは例示にすぎず、データ収集、検証、明確化のために他にも多数の公開情報源を確認した。

一次インタビューおよび調査

一次調査は、プロバイダー、支払者ネットワーク、HIE運営者、医療IT実装担当者、統合スペシャリストとの専門家インタビューおよび構造化調査を通じて実施された。このステップを用いて、実際に購買されているもの(例えば、交換プラットフォームのサブスクリプションと統合サービスの違い)、契約の構成方法、および大規模・中規模の医療現場における普及状況を確認し、各地域の前提条件を確定する前の裏付けとした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):13% | APAC: 43% |

| 中堅層:47% | 機能・部門リーダー:28% | EMEA:30% |

| 小規模プレイヤー:22% | マネージャー:59% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、医療IT支出プールおよびデジタルヘルス普及の兆候を、交換ワークフローに対する浸透率と利用率の前提を適用することで、対応可能なHIE需要プールへ変換するトップダウン方式から始まる。この需要プールをマッピングした後、交換プラットフォームおよびサービスのサンプル平均契約額、施設タイプ別の導入強度、統合業者へのチャネルチェックなどの選択的なボトムアップ近似を用いて総額を確認し、過大または過小な数値を調整する。

モデルにおいては、より多くの要素が検討される一方で、少数の実務的な入力がほとんどの重みを占める。これには、相互運用性要件に対するプロバイダーと支払者の採用状況、連携ケアネットワークの成長、可能な範囲での組織間データ交換イベントの件数、クラウドとオンプレミスの導入比率、サブスクリプションおよびマネージドサービスの典型的な価格動向が含まれる。一貫した指標が欠けている国については、病院数、デジタル化の成熟度、記録された政策のタイムラインなどの代理変数を用いて対応し、比較可能な市場へ正規化する。

予測は、軽量な多変量回帰層を伴うシナリオ分析を用いて実施され、採用要因、政策施行のタイミング、医療デジタル化指標が先行指標として扱われる。最終的な将来予測経路は、規制や予算が変化した際にトレンドラインが不自然に飛躍しないよう、一次調査のフィードバックによってストレステストが行われる。

データ検証と更新サイクル

検証は、デスク調査、一次調査のフィードバック、独立した市場信号間の三角測量によって行われ、その後、各主要な前提条件はロックされる前に分散検証が実施される。施設当たりの異常に高い収益や、地域構成の急激な変動といった異常値が現れた場合、それは対象範囲の不一致、為替換算のタイミング、一時的な展開効果といった具体的な要因に遡って調査され、必要に応じて追加のヒアリングが行われる。

承認前には、定義、計算、前年比の変動が一貫していることを確認するため、複数段階のアナリストレビューを経る。レポートは年次で更新され、政策変更、大規模な契約サイクル、大幅な価格変動などの重要な出来事が発生した場合には、中間的な更新が行われる。提供直前には、市場観が最新の確認済み入力を反映していることを確実にするための最終確認を行う。

Mordor Intelligenceのグローバルヘルスケア情報交換市場規模と他の公表推定値との比較

ヘルスケア情報交換に関して公表されている市場規模は、トピックのラベルが同じであっても異なる場合がある。これは、集計ルールがプラットフォーム収益、サービス、隣接する相互運用性ツールの間で変動することが多いためである。基準として使用される年も、交換契約がサイクルで更新されること、また一部の情報源が異なる通貨タイミングを用いて値を正規化していることから、重要な要素となる。

交換ワークフローに関する対象範囲の境界を追跡し、通貨およびインフレの前提を毎年更新し、普及指標に対して結果を検証することにより、Mordor Intelligenceは2026年の推定値を、より広範な相互運用性ソフトウェアの総額ではなく、組織間データ交換に紐づくHIEプラットフォームおよびサービス収益に焦点を当てたものとしている。最大のギャップは通常、調査が内部限定の統合ツールを含めているか、より広範なデジタルヘルス分析を数えているか、あるいは地域ごとの契約構成や導入速度を再確認せずに積極的な採用前提を適用しているかどうかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.46 B (2026) | |

| 総合コンサルティング会社A | USD 2.27 B (2025) | 異なる基準年とより長い予測期間を使用しており、対象範囲の議論から、同一年に一貫して収益として実現されない交換モデルやコンポーネントを含む、より広範なセグメンテーションが示唆される。 |

| 業界出版社B | USD 2.84 B (2025) | より高い2025年の総額を報告しているが、これはより広範な導入形態およびエンドユース区分の組み合わせを反映している可能性があり、実装サービスと継続的なプラットフォーム利用料がどのように分離され、二重計上を防止しているかが常に明確とは限らない。 |

情報源間の差異は、主にタイミングと、HIEとして数えられるものと隣接する相互運用性支出との区別によって説明される。市場が観測可能な普及状況や契約パターンに紐づけられ、対象範囲が年ごとに一貫して保たれている場合、結果として得られる数値は計画立案において整合性を取りやすく、再現しやすいものとなる。

レポートで回答される主要な質問

医療情報交換市場の急速な成長を牽引しているものは何ですか?

強力な規制義務、高まるサイバーセキュリティ投資、および価値に基づくケアへの移行が採用を拡大し、2031年にかけて年平均成長率11.62%をもたらしています。

最も速く成長している導入モデルはどれですか?

ローカルデータ制御とクラウドのスケーラビリティのバランスをとるハイブリッド展開が、年平均成長率13.12%で拡大しています。

現在の医療情報交換市場規模はどのくらいですか?

市場は2026年に24億6,000万米ドルであり、2031年までに42億5,000万米ドルに達すると予測されています。

医療情報交換市場をリードしている地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)中に最も高い年平均成長率で成長すると推定されています。

ヘルスケア情報交換市場で最大のシェアを持つ地域はどこですか?

北米はTEFCAのロールアウトと連邦資金のおかげで2025年の収益の47.10%を占めています。

支払者は将来の成長においてどのような役割を果たしますか?

支払者はリスク共有とケア管理プログラムのために包括的な患者データを必要とするため、年平均成長率14.30%で最も速く成長しているエンドユーザーグループです。

市場拡大に対する最大の制約は何ですか?

Change Healthcareの侵害に例示される持続的なサイバーセキュリティの脅威が主要な障壁であり続け、予測CAGRを推定2.2%削減しています。

最終更新日: