医薬品eコマース市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

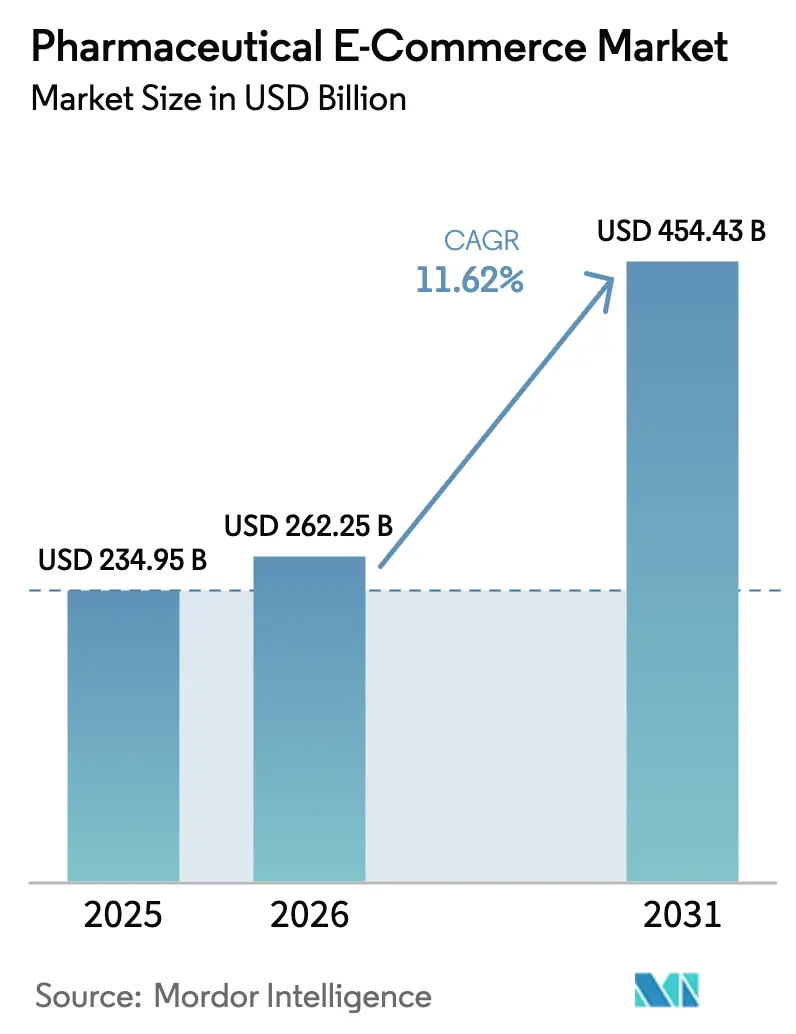

| 市場規模 (2026) | 262.25 十億米ドル |

| 市場規模 (2031) | 454.43 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品eコマース市場分析

医薬品eコマース市場規模は2026年に2,622.5億米ドルと推定され、2025年の2,349.5億米ドルから成長し、2031年には4,544.3億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 11.62%で成長します。この二桁成長は、店舗内調剤からデジタルファーストのフルフィルメントへの持続的な移行を反映しており、遠隔医療の拡大、ブロードバンドカバレッジの拡充、主要法域における電子処方規則の合理化によって強化されています。コールドチェーン物流およびクラウドベースの薬局管理プラットフォームへの継続的な投資により、流通コストが低下し、サービスが届きにくい地域へのリーチが拡大しています。高齢化人口、慢性疾患の有病率の上昇、オンデマンド配送に対する消費者の親しみの高まりも基礎需要を押し上げており、医薬品eコマース市場を1.48兆米ドル規模のグローバル医薬品セクター全体における不可欠なチャネルとして位置づけています。テクノロジー企業、薬局チェーン、医薬品メーカーが診断・調剤・服薬アドヒアランス支援を統合したシームレスなデジタル体験の構築を競う中、競争力学は流動的なままです。

主要レポートのポイント

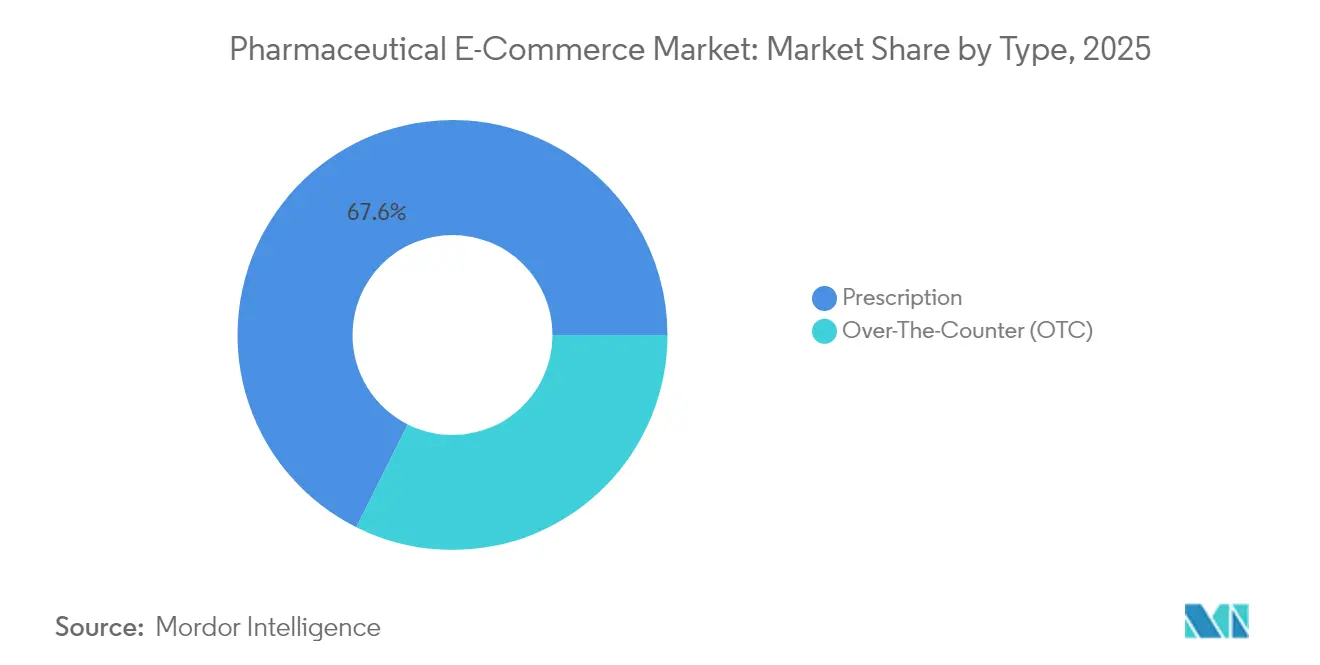

- 製品カテゴリー別では、処方薬が2025年の医薬品eコマース市場シェアの67.62%を占め、市販薬は2031年にかけてCAGR 14.12%で拡大する見込みです。

- 製品タイプ別では、一般医薬品が2025年に43.71%の収益シェアでトップとなり、ワクチンは2031年にかけてCAGR 15.32%で成長する予測です。

- 治療領域別では、糖尿病治療薬が2025年の医薬品eコマース市場規模の18.12%を占め、がん治療薬は同期間にCAGR 15.06%で拡大しています。

- プラットフォーム別では、サードパーティマーケットプレイスが2025年に36.78%の収益を獲得し、メーカー所有ポータルはCAGR 13.88%で成長する見込みです。

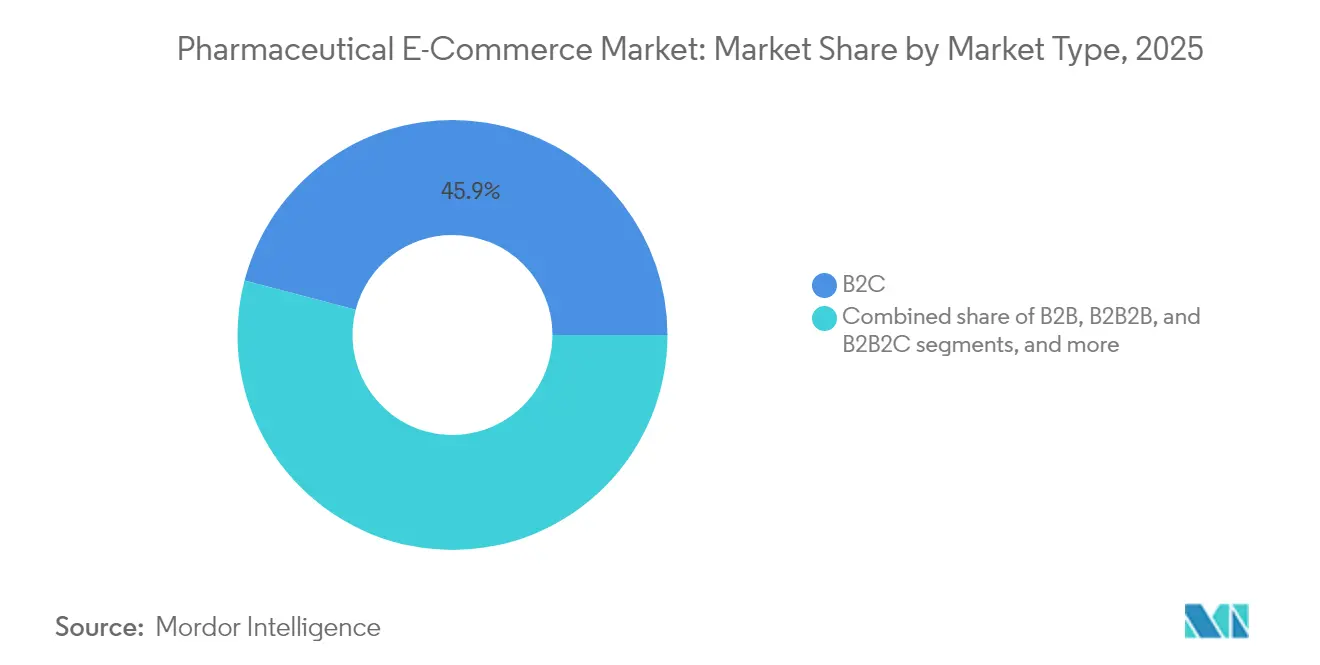

- ビジネスモデル別では、B2Cセグメントが2025年の医薬品eコマース市場シェアの45.92%を占め、B2B2Cモデルは2031年にかけて最高のCAGR 14.41%を記録する見込みです。

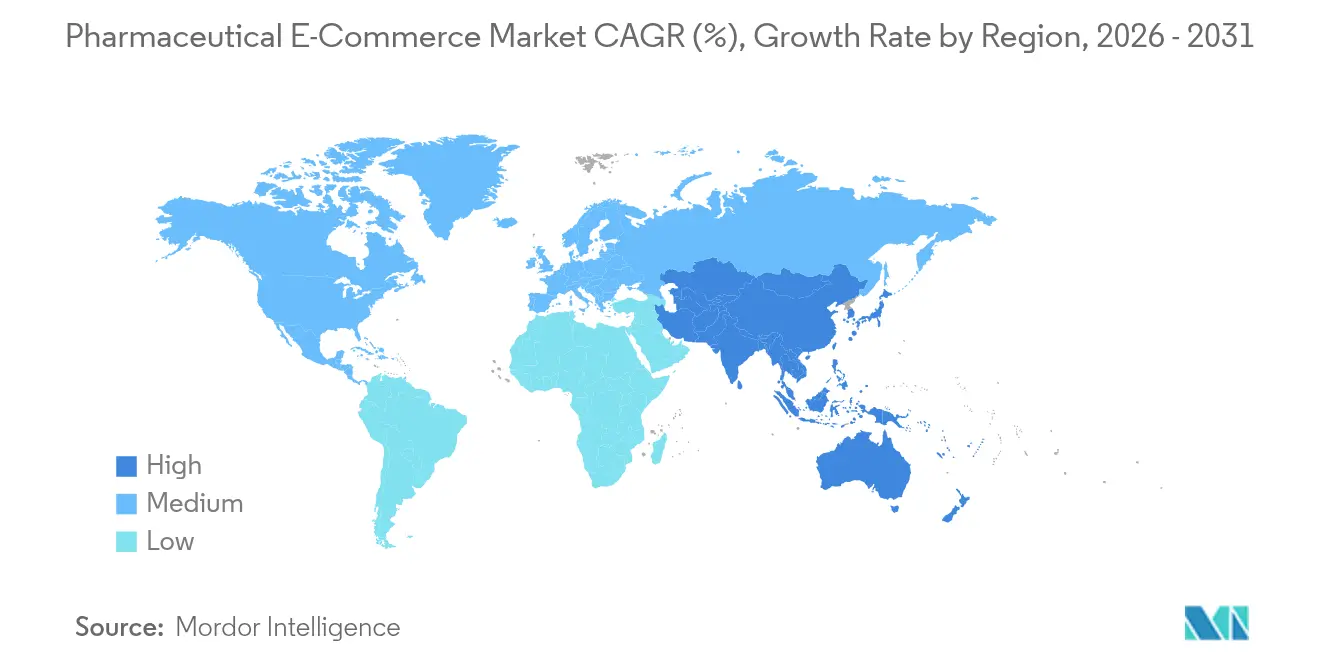

- 地域別では、北米が2025年に39.71%の収益シェアを獲得し、アジア太平洋は2026年〜2031年にかけてCAGR 13.12%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品eコマース市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルヘルスインフラの急速な拡大 | +2.8% | グローバル;北米およびアジア太平洋で最も顕著 | 中期(2〜4年) |

| 遠隔医療および電子処方サービスの採用拡大 | +2.1% | 北米とEUが先行;アジア太平洋が拡大中 | 短期(2年以内) |

| 便利な自宅配送に対する消費者の嗜好の高まり | +1.9% | 世界中の都市部 | 短期(2年以内) |

| 慢性疾患の負担増加と高齢化人口 | +1.7% | グローバル;先進国市場でより顕著 | 長期(4年以上) |

| オンライン医薬品販売を促進する政府の取り組み | +1.4% | アジア太平洋が中核;中東・アフリカへの波及 | 中期(2〜4年) |

| eファーマシープラットフォームを促進するベンチャーキャピタル投資 | +1.2% | 北米とEU;アジア太平洋で拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルヘルスインフラの急速な拡大

デジタルヘルスインフラは現在、電子医療記録、決済ゲートウェイ、クラウドベースの在庫管理システムをリアルタイムで連携させ、処方箋の検証とフルフィルメントをシームレスに実現しています。Amazonが2025年に20店舗の追加オンサイト薬局を開設する計画は、米国世帯の45%への当日配送を拡大するものであり、インフラ投資が市場アクセスを迅速に拡大する方法を示しています。UPS Healthcareなどのグローバル物流プロバイダーは、220カ国にわたってGDP/GMP準拠のコールドチェーン能力を追加し、温度管理が必要なバイオロジクスの国際輸送を簡素化しています。接続性の向上により調剤エラーが削減され、リードタイムが短縮され、従来は不定期配送に依存していた農村地域への専門薬のカバレッジが拡大しています。最終的な結果として、先行参入者がサプライチェーンの効率性を確保し、後発参入者が模倣することが困難なエコシステムが形成されています。

遠隔医療および電子処方サービスの採用拡大

遠隔医療プラットフォームは、電子処方箋を提携オンライン薬局に直接転送することで、診察と調剤の間のギャップを解消しています。更新された米国麻薬取締局(DEA)規制により、特別登録制度のもとで遠隔医療による規制薬物の処方が認められ、デジタルフルフィルメントへの主要な障壁が取り除かれました[1]DEA、「遠隔医療のための取締管理特別登録」、dea.gov。Eli LillyのLillyDirectは、Amazon Pharmacyを通じた糖尿病・肥満・片頭痛薬の自宅直送とバーチャル診察を統合し、服薬アドヒアランスを高め移動時間を削減する統一体験を提供しています。臨床医不足が続く農村地域では、遠隔医療とeファーマシーの連携が臨床的惰性を低減し、適時の治療開始を確保します。このシナジーは、服薬中断に起因する救急受診を最小化することで、支払者のコストも削減します。

便利な自宅配送に対する消費者の嗜好の高まり

ワンクリックショッピングに慣れた消費者は、処方箋のリフィルにも同様の利便性を期待するようになっています。2025年1月時点で49州で展開されているウォルマートの当日配送サービスは、処方薬アイテムを食料品注文と組み合わせ、店舗ネットワークを通じて米国世帯の86%にリーチしています。サブスクリプションモデルも普及が進んでおり、AmazonのRxPassは月額5米ドルで60種類のジェネリック医薬品への無制限アクセスを提供し、慢性疾患患者が単一プラットフォームで購入を集約するよう促しています。自動リフィルリマインダー、透明な価格設定、玄関先への配送は、仕事と介護の責任を両立する患者にとって具体的な時間節約をもたらし、最もスムーズな体験を提供する医薬品eコマース市場リーダーへのロイヤルティを強化しています。

慢性疾患の負担増加と高齢化人口

慢性代謝疾患および心血管疾患は、自動化されたeコマースワークフローと完全に一致する反復処方量を生み出しています。糖尿病だけで医薬品eコマース市場規模の18.65%を占めており、リフィルベースの収益ストリームの重要性を示しています。かつてデジタル導入に消極的だった高齢者は、移動制約が強まるにつれてオンライン医療サービスを受け入れるようになっています。成人における免疫接種のギャップは依然として大きく、ワクチンの便利なオンライン予約と自宅配送が新たな販売機会を開拓できる可能性を示唆しています。腫瘍学および神経変性疾患の専門療法も自己投与へと移行しており、コールドチェーンおよびリモートモニタリング機能を備えた電子薬局の対象市場をさらに拡大しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格かつ断片化した規制の枠組み | -1.8% | グローバル;国際間取引で最も深刻 | 長期(4年以上) |

| オンラインにおける偽造・粗悪医薬品の蔓延 | -1.2% | グローバル;新興市場で深刻化 | 中期(2〜4年) |

| 温度管理が必要な医薬品に対するコールドチェーン物流能力の限界 | -1.5% | 新興市場および遠隔地域 | 中期(2〜4年) |

| 高齢者および農村人口のデジタルリテラシーの格差 | -1.1% | 先進国・途上国双方の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格かつ断片化した規制の枠組み

州、連邦、超国家的な規制が異なる速度で進化する中、コンプライアンスの複雑性が増大しています。米国食品医薬品局(FDA)は2024年11月に強化された医薬品流通セキュリティの安定化期間を終了し、大規模薬局すべてにエンドツーエンドのトレーサビリティ基準への適合を義務付けた一方、小規模店舗は2026年末まで免除されています。同時に、欧州連合(EU)の20年ぶりとなる包括的な医薬品法制改革により、複数の加盟国にまたがって運営するプラットフォームに新たなデジタル調剤要件が課されています[2]欧州医薬品庁(EMA)、「EUオンライン薬局の共通ロゴ」、ema.europa.eu。このような乖離は法的コストを増大させ、国際展開を遅らせ、文書化・監査・シリアライゼーション費用を吸収できる資本力のある事業者を有利にします。

オンラインにおける偽造・粗悪医薬品の蔓延

不正業者は、ドメイン登録の緩さと国際輸送を悪用して未承認医薬品を販売し、正規事業者への信頼を損なっています。FDAは、米国消費者に処方薬を提供する約35,000のサイトのうち、国内法を遵守しているのはわずか5%と推定しています[3]FDA、「オンライン薬局と偽造品の脅威」、fda.gov。Antoine Kolias氏による主流小売プラットフォームでの偽造薬販売に対する有罪判決などの注目事例は、取り締まりの盲点を露呈し、より厳格な本人確認プロトコルを引き起こしています。英国MHRAなどの規制機関は、購入前に公式共通ロゴバッジを確認するよう消費者に助言しており、初めてデジタルショッピングをする消費者を遠ざける摩擦を生じさせています。偽造品の抑制に失敗すると、医薬品eコマース市場全体の成長を鈍化させる可能性のある、より厳格な普遍的認証義務が課されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:処方薬の優位性がOTCの台頭に直面

処方薬は2025年の医薬品eコマース市場シェアの67.62%を占め、医師の承認に紐づいた根強い臨床監督と償還経路を反映しています。しかし市販薬は2031年にかけてCAGR 14.12%で拡大しており、臨床医の診察なしに一般的な疾患を自己治療しようとする消費者の意欲を示しています。2025年1月に施行されたFDAの非処方薬使用の追加条件(ACNU)最終規則は、一部の慢性疾患治療薬を非処方薬として再分類する可能性のあるデジタル自己選択ツールの経路を創出し、OTC代替を加速させています。

セグメントの見通しは、製品ページに意思決定支援アルゴリズムを組み込めるプラットフォーム事業者が、消費者がチェックアウト前にアプリに相談するにつれて成長を取り込むことを示唆しています。OTCビタミン、アレルギー治療薬、鎮痛剤に紐づいたサブスクリプションリフィルは収益をさらに多様化し、季節的な収益の落ち込みを相殺します。一方、保険が事前承認を義務付ける場合は処方薬の優位性が続きますが、遠隔医療はビデオ診察を即時電子処方に変換することで摩擦を軽減しています。この結果生じる収束はカテゴリーの境界線を曖昧にし、医薬品eコマース市場を二つの孤立したセグメントではなく単一の連続体として強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:一般医薬品がワクチンイノベーションに道を譲る

一般医薬品は2025年に43.71%の収益を占め、降圧薬や抗生物質などの大量販売カテゴリーを包含しています。ワクチンは基礎収益は低いものの、mRNAイノベーションと成人免疫接種プログラムの拡大に牽引され、CAGR 15.32%で上昇する見込みです。研究チームは熱安定性COVID-19 mRNAワクチンを製造できるマイクロニードルプリンターを実証しており、コールドチェーン依存を低減し、より広範な郵便配送を可能にする可能性があります。

国家免疫プログラムが帯状疱疹、HPV、肺炎球菌ワクチンの追加接種スケジュールを拡大するにつれ、予約受付と玄関先配送または在宅投与を統合するオンライン薬局が優位に立ちます。専門コールドチェーン宅配業者は、35時間にわたって2〜8℃を維持するボックスレベルの温度トラッカーを継続的に改良しており、これは実行可能な配送ウィンドウを拡大するマイルストーンです。一般医薬品は引き続き収益の柱ですが、プラットフォームのブランディングは免疫接種の利便性をますます強調しており、季節性インフルエンザキャンペーン中のユーザー獲得を強化しています。

治療領域別:糖尿病のリーダーシップががんの成長に挑戦される

糖尿病治療薬は医薬品eコマース市場規模の18.12%を占め、自動リフィルサービスを重視する大規模な慢性疾患患者集団を反映しています。腫瘍学療法は従来病院中心でしたが、経口投与および抗体薬物複合体製剤の入手可能性の向上により、現在最速の成長率15.06%を記録しています。Amazon Pharmacyを通じて配送されるEli LillyのGLP-1薬剤の直接配送モデルは、メーカーが従来の卸売業者を迂回して治療開始を迅速化する方法を示しています。

経口腫瘍学レジメンについては、オンラインチャネルが薬剤アクセスを合理化し、接続型薬剤ディスペンサーを通じたアドヒアランスモニタリングを可能にします。心血管疾患や神経変性疾患などの慢性合併症も、eコマースとリモートモニタリングを統合したバンドルから恩恵を受けており、将来のクロスセリング機会を示唆しています。治療領域の多様化は、医薬品eコマース市場が大量のジェネリック医薬品に限定されず、高付加価値の専門カテゴリーへのサービスを拡大していることを確認しています。

市場タイプ別:B2Cの優位性がB2B2Cイノベーションと対峙

2025年、企業対消費者モデルは総収益の45.92%を占めました。使いやすいポータルを通じた患者との直接エンゲージメントは仲介業者を削減し、ファーストパーティデータを取得し、生涯価値を高めるパーソナライズされたアドヒアランス促進を可能にします。しかしCAGR 14.41%で拡大するB2B2C構造は、メーカーの規模と信頼できる小売薬局の存在感を組み合わせ、従来の取引関係を犠牲にすることなく患者中心のアウトリーチを可能にします。例えばPfizerForAllは、バーチャルクリニックとして機能しながらネットワーク薬局へのフルフィルメントを経路指定し、直接エンゲージメントと規制遵守のバランスを取っています。

同時に、従来のB2B卸売チャネルは発注書と請求書のデジタル化を進め、クリニックや長期ケア施設でのシェアを守っています。大量の施設向け供給と患者レベルのマイクロフルフィルメントを組み合わせたハイブリッドモデルは境界をさらに曖昧にしています。成功は、在庫・価格・出荷状況をステークホルダー間で同期させる堅牢なAPIにかかっており、医薬品eコマース市場が単一のアーキタイプに収束するのではなく複数の販売経路を統合し続けることを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

プラットフォーム別:サードパーティマーケットプレイスがメーカーの競争に直面

サードパーティマーケットプレイスは2025年に36.78%の収益を獲得し、膨大なトラフィック、組み込み型決済ウォレット、カテゴリー横断的な購入バンドルを活用しています。Amazon Pharmacyだけで2024年の処方薬販売が20億米ドルに達すると予測されており、Primeメンバーの間で顧客の関心が急速に高まっています。CAGR 13.88%で前進するメーカー所有ポータルは、疾患特有の教育、遠隔医療アクセス、リフィルリマインダーのハブとして自らを位置づけており、価格だけを超えたサービスで差別化しています。

流通業者と卸売業者は、既存のライセンスと保管認定を活用したホワイトラベルのストアフロントを運営し、中小規模のコミュニティ薬局にeコマース参入のターンキー経路を提供しています。小売チェーンはクリック&コレクトなどのオムニチャネル戦術を採用し、緊急療法の即時受け取りを可能にしながら、オンラインのバスケット構築の利点も享受しています。競争均衡は、症状評価から始まり長期的なアドヒアランス支援で終わるフルジャーニーのオファリングを最もうまく調整できる者に依存し、医薬品eコマース市場がエンドツーエンドの緊密な統合を評価することを再確認しています。

地域分析

北米は2025年にグローバル収益の39.71%を占め、成熟したブロードバンド普及率、広範な電子処方義務、玄関先配送に対する消費者の親しみから恩恵を受けています。Amazonの今後の20店舗の実店舗薬局と、ウォルマートの49州にわたる当日処方薬カバレッジは、既存の物流グリッドが医薬品分野での優位性にどのように転換されるかを示しています。遠隔医療処方のためのDEAの特別登録に示される政策の調和は、州をまたいだ調剤の摩擦をさらに軽減しています。しかし統合圧力は依然として残っており、ウォルグリーンズの237億米ドルのレバレッジドバイアウト計画は、公開市場の監視外でデジタル再構築を加速することを目指しています。

アジア太平洋は最も成長が速い地域であり、2031年にかけてCAGR 13.12%と予測されています。中国はオンライン処方薬販売のパイロット制限を解除し、インドは安全な医療サービ決済を促進するために統合決済インターフェースを拡大し、日本は2025年までにほとんどのOTC電子販売を合法化し、肥沃な規制環境を整備しています。中間層所得の上昇とモバイルファーストの習慣が普及を加速しています。サウジアラビアとUAEの保健省の取り組みは大規模なeヘルス実装を支援しており、近隣の湾岸協力会議諸国における電子薬局へのスピルオーバー需要を示唆しています。

欧州は、登録オンライン薬局の共通ロゴが消費者の信頼を向上させる中、安定した中一桁台の成長を維持しています。しかし、コールドチェーン輸送と広告に関する国内規則は依然として異なり、上昇余地を抑制しています。南米とアフリカの一部は初期段階の機会を提供しており、ブラジルのeコマースに適した決済イノベーションとナイジェリアのラストマイル物流スタートアップはテンプレートを提供していますが、インフラと規制のギャップが依然として存在します。これらのトレンドを総合すると、医薬品eコマース市場は異なる速度で進化し、地域固有のコンプライアンスとサービスモデルが必要とされることが確認されます。

競争環境

競争分野は中程度に集中しており、小売業者、テクノロジー大手、製薬メーカーが重複する能力に投資する中で激化しています。Amazonは比類のないフルフィルメントの幅を持ち、既存企業に同様の配送保証を採用するか専門ニッチへ転換するよう圧力をかけています。CVSはSignify Healthを80億米ドルで買収することで対応し、在宅診断とケアナビゲーションを薬局・保険エコシステムに直接組み込みました。

戦略的姿勢は三つの陣営に分かれています。プラットフォームアグリゲーターは規模を活用して幅広い品揃えと低価格を提供します。垂直統合型保険会社はケア提供チェーンを所有し、薬局資産をデータ収集ノードとして使用して集団健康を管理します。Hims & Hersのような専門特化型企業は体重管理などの特定の疾患を対象とし、著名人マーケティングとサブスクリプションリフィルを活用して粘着性を高めています。

規制技術への適応力が成功の指標として浮上しています。国家医薬品コードを10桁から12桁に拡張するFDAの提案は、システム的なラベリングとITの刷新を必要とします。早期にアップグレードする事業者は出荷の混乱を回避し、評判上の優位性を得るでしょう。一方、高度なシリアライゼーションとブロックチェーンのパイロットは偽造リスクの抑制を目指しており、近い将来に事実上の市場参入チケットとなる可能性のある共同ブランドの保証ラベルを提供しています。これらの要因を総合すると、医薬品eコマース市場では俊敏性、信頼、データオーケストレーションが純粋な規模を上回ることが強調されています。

医薬品eコマース産業リーダー

CVS Health

DocMorris

Giant Eagle, Inc

Walgreens Boots Alliance

Amazon Pharmacy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Walgreens Boots Allianceは、株主の監視外でデジタル変革を加速するため、Sycamore Partnersによる237億米ドルのレバレッジドバイアウトに合意しました。

- 2025年1月:FDAは、特定のOTC医薬品に対してテクノロジーを活用した自己選択を認めるACNU最終規則を確定しました。

- 2025年1月:Walmartは当日処方薬配送を49州に拡大し、薬局の再調剤と食料品の出荷を連携させました。

- 2024年12月:Amazon Pharmacyは2024年の処方薬収益が20億米ドルに達すると予測し、Primeメンバーへの急速な浸透を確認しました。

- 2024年10月:Amazonは2025年に20店舗の新薬局を開設し、当日医薬品配送のカバレッジを拡大する計画を詳述しました。

- 2024年8月:Pfizerは、遠隔医療と薬剤供給を統合した直接消費者向けバーチャルヘルスプラットフォームPfizerForAllを開始しました。

グローバル医薬品eコマース市場レポートスコープ

レポートのスコープによると、医薬品eコマースとは、デジタルプラットフォームおよびウェブサイトを通じた処方薬および市販薬を含む医薬品製品のオンライン売買を指します。消費者が便利に医薬品を購入し、医療情報にアクセスし、注文の自宅配送を受けることを可能にします。医薬品eコマース市場は、タイプ、製品タイプ、治療領域、市場タイプ、プラットフォーム、地域によってセグメント化されています。タイプ別では、市場は処方薬と市販薬(OTC)にセグメント化されています。製品タイプ別では、市場はワクチン、専門ケア、般医薬品、コンシューマーヘルスケアにセグメント化されています。治療領域別では、市場は糖尿病、免疫系疾患、がん、神経変性疾患、心血管疾患、その他の治療領域にセグメント化されています。市場タイプ別では、市場はB2B、B2B2B、B2B2C、B2Cにセグメント化されています。プラットフォーム別では、市場はメーカー所有デジタルコマース、流通業者・卸売業者所有デジタルコマース、メーカー所有マーケットプレイス、サードパーティマーケットプレイス、小売にセグメント化されています。レポートはまた、異なる地域の主要国における医薬品eコマース市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されます。

| 処方薬 |

| 市販薬(OTC) |

| ワクチン |

| 専門医療 |

| 一般医薬品 |

| コンシューマーヘルスケア |

| 糖尿病 |

| 免疫系疾患 |

| がん |

| 神経変性疾患 |

| 心血管疾患 |

| その他の治療領域 |

| B2B |

| B2B2B |

| B2B2C |

| B2C |

| メーカー直営デジタルコマース |

| 流通業者・卸売業者直営デジタルコマース |

| メーカー直営マーケットプレイス |

| サードパーティマーケットプレイス |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 処方薬 | |

| 市販薬(OTC) | ||

| 製品タイプ別 | ワクチン | |

| 専門医療 | ||

| 一般医薬品 | ||

| コンシューマーヘルスケア | ||

| 治療領域別 | 糖尿病 | |

| 免疫系疾患 | ||

| がん | ||

| 神経変性疾患 | ||

| 心血管疾患 | ||

| その他の治療領域 | ||

| 市場タイプ別 | B2B | |

| B2B2B | ||

| B2B2C | ||

| B2C | ||

| プラットフォーム別 | メーカー直営デジタルコマース | |

| 流通業者・卸売業者直営デジタルコマース | ||

| メーカー直営マーケットプレイス | ||

| サードパーティマーケットプレイス | ||

| 小売 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品eコマース市場の現在の価値はいくらですか?

医薬品eコマース市場規模は2026年に2,622.5億米ドルです。

医薬品eコマース市場はどのくらいの速度で成長すると予想されますか?

市場収益はCAGR 11.62%で成長し、2031年までに4,544億3,000万米ドルに達する見込みです。

現在、医薬品eコマース販売においてどの地域が優位を占めていますか?

北米が39.71%の収益シェアでトップであり、堅牢なデジタルインフラと支援的な規制に支えられています。

医薬品eコマース内で最も急速に拡大しているセグメントはどれですか?

ワクチンは最も成長が速い製品タイプであり、2031年にかけてCAGR 15.32%を記録すると予測されています。

規制は国際間の医薬品eコマースにどのような影響を与えていますか?

シリアライゼーションとライセンスに関する規制の乖離がコンプライアンスコストを増大させ、深い規制リソースを持たないプラットフォームの拡大を遅らせています。

既存企業は競争力を維持するためにどのような戦略的行動を取っていますか?

CVSのようなプレーヤーはケアナビゲーション企業を買収し、Pfizerのようなメーカーは患者データとエンゲージメントの管理を維持するために直接消費者向けポータルを立ち上げています。

最終更新日: