電子臨床アウトカム評価ソリューション(ECOA)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

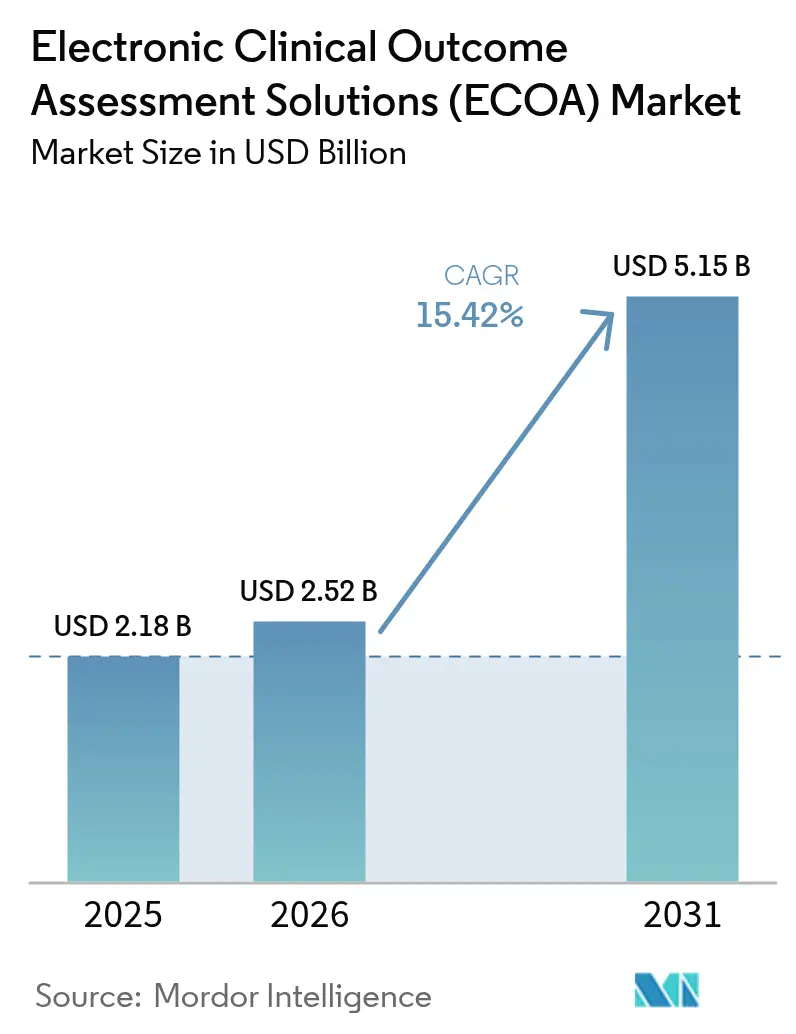

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 5.15 十億米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子臨床アウトカム評価ソリューション(ECOA)市場分析

電子臨床アウトカム評価ソリューション市場規模は、2025年の21億8,000万米ドルから2026年には25億2,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 15.42%で2031年までに51億5,000万米ドルに達すると予測されています。患者中心のエビデンスに対する規制当局の関心の高まり、クラウドネイティブなeClinicalスタックへの急速な移行、および分散型治験モデルの広範な採用がプラットフォーム需要を加速させています [1]医薬品評価研究センター、「臨床試験における電子システム」、FDA.gov。製薬スポンサーは、これらのシステムをラベリングおよび償還に関する情報を提供する高品質な患者報告、臨床医報告、観察者報告、およびパフォーマンスアウトカムデータを収集するための主要な手段と見なしています。成熟したベンダーは買収を通じてスイートを拡充し続ける一方、ニッチなプレイヤーは人工知能による意思決定支援と統合された支払い機能で差別化を図っています。新興経済国は、多地域治験の実施を促進するコスト優位性を提供することで、さらなる追い風をもたらしています。

主要レポートのポイント

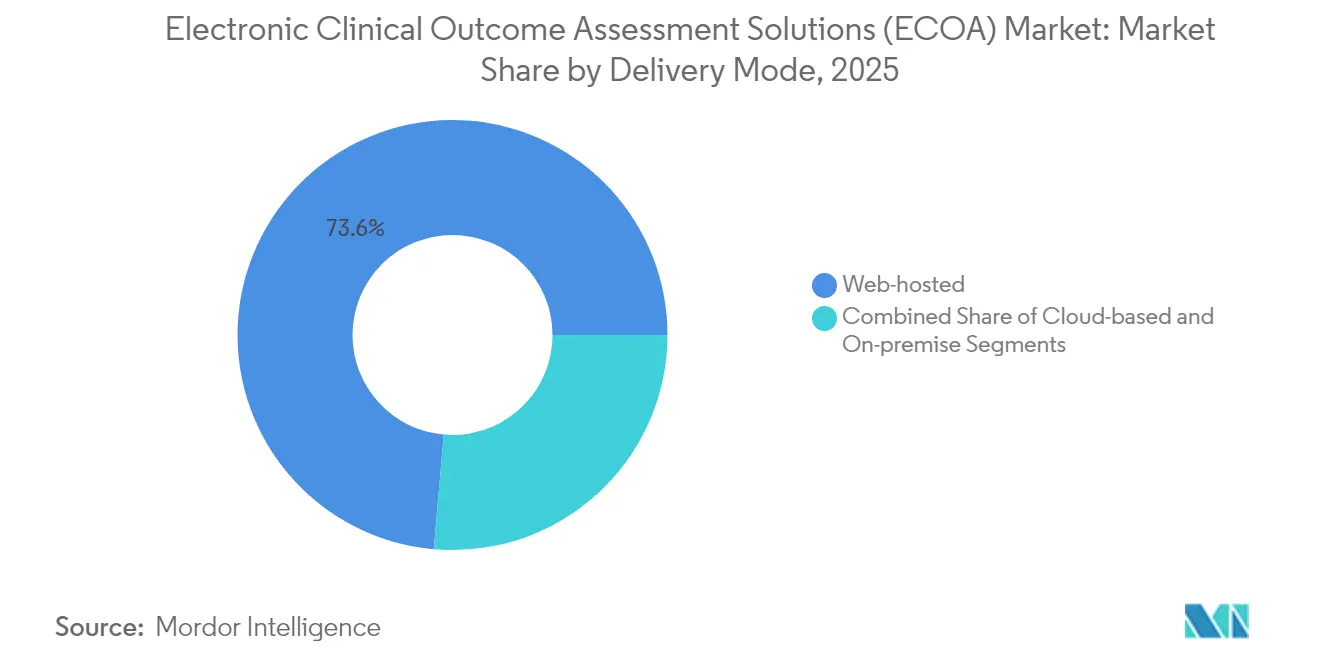

- 提供モード別では、ウェブホスト型ソリューションが2025年に73.61%の収益シェアをリードしました。クラウドベース型プラットフォームは2031年にかけてCAGR 15.98%で拡大すると予測されています。

- アプローチ別では、患者報告アウトカムが2025年に電子臨床アウトカム評価ソリューション市場シェアの48.45%を占めました。臨床医報告アウトカムは2031年にかけてCAGR 16.05%で進展しています。

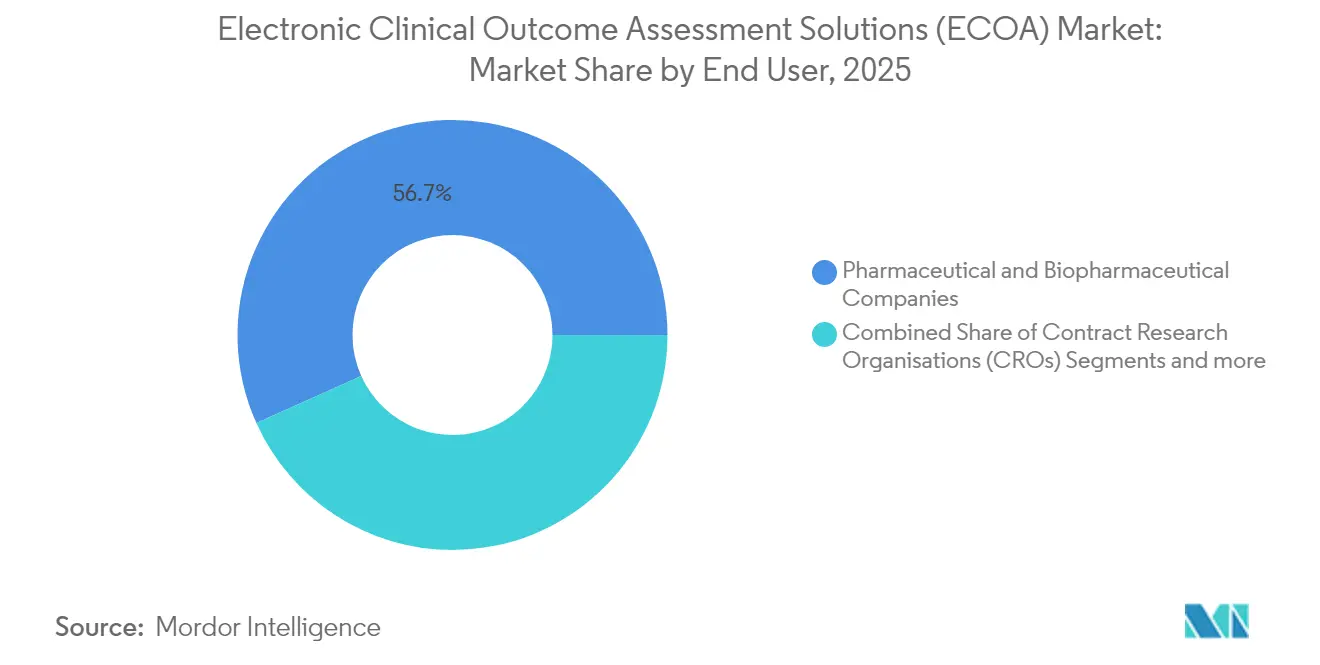

- エンドユーザー別では、製薬企業が2025年に電子臨床アウトカム評価ソリューション市場規模の56.72%を占め、受託研究機関は2031年にかけてCAGR 16.02%の成長が見込まれています。

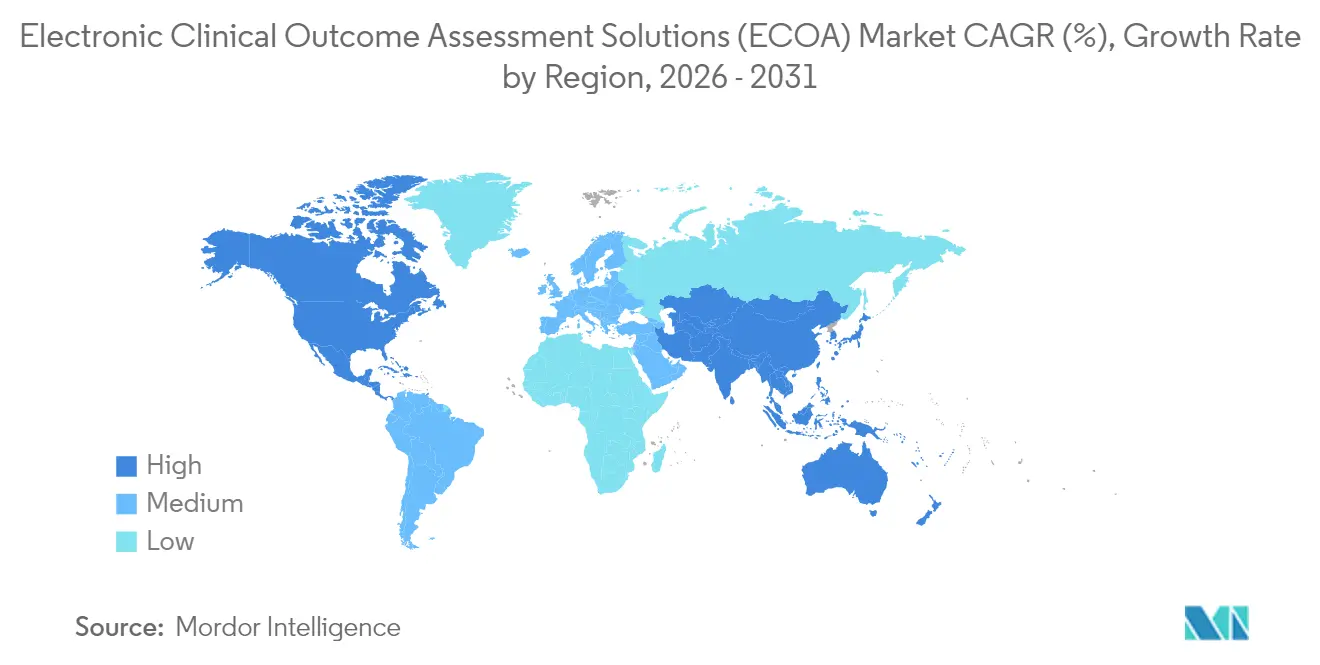

- 地域別では、北米が2025年に電子臨床アウトカム評価ソリューション市場規模の41.76%のシェアを占め、アジア太平洋は2031年にかけて最高の地域CAGRである16.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

電子臨床アウトカム評価ソリューション(ECOA)市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・バイオテクノロジースポンサーによる臨床試験のアウトソーシングの拡大 | +2.8% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| クラウド・SaaSベースのeClinicalスタックの拡大 | +3.1% | 北米主導、アジア太平洋へ拡大するグローバル | 短期(2年以内) |

| 患者中心の医薬品開発に向けた規制当局の推進 | +2.5% | FDAおよびEMAが主導するグローバル | 長期(4年以上) |

| 分散型・BYOD治験モデルへの移行加速 | +3.4% | 北米・欧州が中核、アジア太平洋への波及 | 中期(2〜4年) |

| BYOD対応ウェアラブルによるデバイスコスト削減とコンプライアンス向上 | +1.9% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| AI駆動のアドヒアランスコーチングによるPROデータ品質の向上 | +1.8% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジースポンサーによる臨床試験のアウトソーシングの拡大

スポンサーがコア探索活動を優先するため、受託研究機関が治験実施の拡大するシェアを担っています。米国では、バイオ医薬品CRO市場は2033年までに197億5,000万米ドルに達すると予測されており、持続的なアウトソーシング需要の兆候を示しています。CROは現在、ターンキー型の電子臨床アウトカム評価ソリューションプラットフォームを採用し、スポンサーに統合されたデータ収集、無作為化、および患者エンゲージメントサービスを大規模に提供しています。Suvoda–Greenphireの合併に代表される統合は、eCOA、支払い、サプライチェーン機能にまたがる統合エコシステムを生み出しています [2]Suvoda LLC、SuvodaとGreenphireが合併し、臨床試験プロセスを最適化し患者の旅を合理化するテクノロジープラットフォームを形成、

suvoda.com。パンデミック後の人員不足—臨床研究アソシエイトの離職率は25%を超える—は、訓練を受けたデジタル治験人材を供給できる外部パートナーへの選好を強化しています [3]Grace Parrish、COVID-19後の受託研究機関におけるCRAの離職:横断的研究、

Clinical Researcher、acrpnet.org。

クラウド・SaaSベースのeClinicalスタックの拡大

スポンサーが弾力性、自動検証、および総所有コストの低減を求めるにつれ、クラウド展開がレガシーなウェブホスト型モデルを上回っています。FDAのコンピュータソフトウェア保証ガイダンスはリスクベースの検証を支援し、21 CFR Part 11要件を維持しながらクラウド採用の障壁を低減しています。Microsoft Azureなどの主要プロバイダーはSOC 1、SOC 2、ISO/IEC 27001規格を満たし、ライフサイエンスチームにすぐに使えるセキュリティフレームワークを提供しています。USDMのような専門企業はパッチ管理を自動化し、継続的な監査対応を維持することで、並行研究を実施するスポンサーの多地域コンプライアンスを可能にしています。

患者中心の医薬品開発に向けた規制当局の推進

FDAの患者中心の医薬品開発プログラムは、枢要試験における患者経験指標の体系的な収集を義務付けており、目的に適したeCOAプラットフォームを不可欠なものにしています。2024年10月の腫瘍学における中核的な患者報告アウトカムに関するガイダンスは標準化された測定ツールテンプレートを提供し、方法論的な適格性確認の不確実性を低減しています。コンピュータ化システムに関するEMAの並行勧告は大西洋横断的な整合性をもたらし、グローバル試験の実施の複雑さを軽減しています。デュシェンヌ型筋ジストロフィーの歩行速度などのデジタルエンドポイントの適格性確認は、リアルタイムセンサーフィードに依存する新規アウトカム指標に対する規制当局の開放性を示しています。

分散型・BYOD治験モデルへの移行

分散型デザインは、サイト中心型モデルと比較して10%速い患者登録と人口統計学的多様性の向上を実現しています。2024年9月のFDAガイダンスは、在宅訪問、遠隔医療、および患者への直接IMP配送を組み込んだ試験の運用上の期待を明確にし、分散型臨床試験(DCT)の正当性を確立しています。自分のデバイスを持ち込む(BYOD)戦略はプロビジョニングコストを削減し、参加者が使い慣れたスマートフォンを使用するためアドヒアランスを向上させますが、オペレーティングシステム間での厳密な同等性テストが必要です。BARDAのAllucent社との5年間の分散型インフラ拡大に関する合意に示される政府支援は、このモデルをさらに正当化しています。

電子臨床アウトカム評価ソリューション(ECOA)市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびプライバシー侵害への懸念 | -1.7% | GDPRの下で欧州での関心が高まるグローバル | 短期(2年以内) |

| 高い初期導入・検証コスト | -2.1% | 中小バイオテクノロジーへの影響が大きいグローバル | 中期(2〜4年) |

| eCOAに精通した臨床オペレーション人材の不足 | -1.4% | 主に北米・欧州 | 中期(2〜4年) |

| デバイスの異質性による測定同等性リスク | -1.2% | 先進市場での規制上の焦点を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシー侵害への懸念

FDAは現在、接続された医療技術に対してソフトウェア部品表を要求しており、eCOAベンダーに堅牢な脆弱性監視プログラムの維持を義務付けています。欧州のGDPRは厳格なデータ転送制約を追加し、スポンサーに地域データ居住制御と多層暗号化の展開を強いています。Exer Labsへの2024年のFDA警告書などの執行措置は、不十分なサイバーセキュリティの財務的・評判的リスクを強調しています。アルゴリズムの透明性に対する精査の高まりにより、医療機関の72%がAI駆動の予測モデルに対する政府の監督を支持しており、ベンダーに機械学習のロジックを平易な言葉で説明するよう圧力をかけています。

高い初期導入・検証コスト

フェーズIII試験はすでに開発予算の大部分を吸収しており、デバイス、言語、および人口統計学的サブグループにわたるeCOAソフトウェアの検証にはさらなる費用がかかります。eCOAコンソーシアムは、センサーベースのデータストリームが目的適合性評価を受けなければならないことを強調し、プロジェクトのタイムラインを延長しています。ウェアラブル検証研究はサイト間の変動性を明らかにし、スポンサーに広範な標準化および監視インフラへの資金提供を義務付けています。コンピュータソフトウェア保証フレームワークは一部の書類作業を軽減しますが、スポンサーは依然として専門的な品質エンジニアと統計学者を必要としており、これらは初期段階のバイオテクノロジー企業では不足しているリソースです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電子臨床アウトカム評価ソリューション(ECOA)市場セグメント分析

提供モード別:

クラウド移行が勢いを増すウェブホスト型展開は、多くのスポンサーが確立されたデータセンター契約に依存しているため、2025年に電子臨床アウトカム評価ソリューション市場シェアの73.61%を占めました。このモデルの親しみやすさと実証済みの監査対応性は、継続性がイノベーションを上回る後期フェーズポートフォリオにおいて特に、短期的な選好を維持しています。しかし、クラウドネイティブプラットフォームは2031年にかけてCAGR 15.98%で拡大しており、スポンサーの弾力的なキャパシティ、リアルタイム分析、および自動化された規制更新への需要を反映しています。Microsoft Azureのセキュリティ認証とFDAが承認したリスクベースの検証は、クラウドインフラがデータ整合性の義務を満たすことができるという信頼を生み出しています。

スポンサーはワークロードを段階的に移行し、多くの場合、内部ポリシーが成熟した後に枢要試験を移行する前に、早期フェーズまたは観察研究から始めます。レガシーなウェブホスト型データベースをクラウド分析サービスに接続するハイブリッドアーキテクチャは、企業が移行リスクを管理するのに役立ちます。その結果、クラウドソリューションは電子臨床アウトカム評価ソリューション市場規模の増大するシェアを獲得すると予測される一方、オンプレミスインスタンスは防衛資金による感染症プロジェクトなど最大限のデータ制御を必要とするニッチなシナリオに後退しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプローチ別:

PRO優位性とClinROの加速患者報告アウトカムは、長年にわたるFDAのラベリング先例と患者中心の医薬品開発政策に支えられ、2025年に電子臨床アウトカム評価ソリューション市場規模の48.45%を占めました。臨床医報告アウトカムは、治験責任医師が電子健康記録環境内で直接スコアを入力できる組み込みeSourceモジュールに牽引され、CAGR 16.05%に向かっています。観察者報告指標は小児科および認知症において専門的な用途を維持し、パフォーマンスアウトカムは検証済みのデジタルバイオマーカーとともに上昇しています。

自然言語処理は現在、非構造化ナラティブフィールドを構造化されたClinRO変数に変換し、多忙な医師の時間的負担とエラー率を低減しています。Signant Healthの電子臨床医評価モジュールは、意思決定支援プロンプトが臨床的ニュアンスを維持しながらスコアリングを標準化する方法を例示しています。ウェアラブル企業が追加のデジタルバイオマーカー(歩行速度、心拍変動)を適格化するにつれ、パフォーマンスアウトカムは探索的エンドポイントから共同主要エンドポイントへと移行し、センサーデータをシームレスに取り込むマルチモーダルeCOAスイートへの需要を拡大するでしょう。

エンドユーザー別:

CRO需要がスポンサー投資を上回る製薬・バイオ医薬品企業は、登録データの整合性に対する直接的な説明責任を反映し、2025年に電子臨床アウトカム評価ソリューション市場シェアの56.72%を占めました。それにもかかわらず、受託研究機関はCAGR 16.02%で前進しており、スポンサーが運用上の複雑さを外部化するより広範なアウトソーシングの波を反映しています。主要なCROはeCOA機能をサイト支払い、電子インフォームドコンセント、および無作為化とバンドルし、統合されたデジタル治験ブループリントを提供しています。Suvoda–Greenphireの合併は、サービスプロバイダーが補完的な資産を組み合わせて試験開始と治験責任医師への報酬を合理化する方法を典型的に示しています。

学術医療センターおよび政府機関は、より小規模な消費者ではありますが、商業的インセンティブが限られている希少疾患コホートで新規デジタルエンドポイントを試験することでイノベーションを促進しています。米国国立衛生研究所の分散型治験イノベーションネットワークに支援された拡大する官民パートナーシップモデルは、リソースに制約のある機関の採用障壁を低下させるオープンソースツールキットを導入し、後にCROおよびスポンサーチームに移行する専門知識を間接的に育成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米電子臨床アウトカム評価ソリューション(ECOA)市場

北米は電子臨床アウトカム評価ソリューション市場において41.76%のシェアで首位を占めており、厳格かつ明確に定義されたFDA規制、高度な臨床研究インフラ、および患者中心指標の早期導入がその原動力となっています。コンピュータソフトウェアアシュアランスフレームワークを含むFDAの継続的なガイダンスは、バリデーション要件を明確化することでスポンサーの信頼を支えています。米国が地域収益の大部分を占めており、カナダは希少疾患向けの専門的なデイ1アクセスプログラムを提供し、メキシコはコスト効率の高いフェーズIユニットを提供しています。

アジア太平洋電子臨床アウトカム評価ソリューション(ECOA)市場

アジア太平洋地域は16.29%のCAGRで最も急速な地域拡大を記録しており、これは治験政策の調和、国内研究開発投資の増加、および患者一人当たりコストの低減という見通しを反映しています。中国の臨床試験承認タイムラインの合理化、インドのデジタルヘルスミッション、および韓国の遠隔医療パイロットプログラムは、堅牢なeCOAバックボーンを必要とする分散型試験デザインに対して受容的な環境を共同で育成しています。しかしながら、データローカライゼーション政策の相違と言語の複雑性により、ベンダーは設定可能なソブリンティコントロールを備えたマルチテナントアーキテクチャを提供することが求められています。

欧州電子臨床アウトカム評価ソリューション(ECOA)市場

欧州は、EMAの整合性および各国のeHealthアジェンダに支えられ、安定した採用地域であり続けています。ドイツの病院デジタル化予算および英国の医薬品・医療製品規制庁サンドボックスは、腫瘍学および神経学におけるセンサー駆動型アウトカムの普及を促進しています。一方、GDPRコンプライアンスコストにより、規模の小さいバイオテクノロジー企業は、事前認証済みホスティングゾーンを保有する確立されたベンダーとの提携を余儀なくされており、大陸全体にわた電子臨床アウトカム評価ソリューション市場取引の途切れのない流れを確保しています。

競合状況

市場は中程度の集中度を示しています。Medidata、Signant Health、Clarioが相当のシェアを合わせて保有していますが、多数の中堅および新興サプライヤーが専門ニッチを活用しています。MedidataはeCOAを統合臨床プラットフォームに統合し、サイトフィードバックを試験デザインに反映するサイトインサイトプログラムを立ち上げることでリーダーシップを拡大しています。Signant HealthはIQVIAとOne Home for Sitesフレームワークで協力し、治験責任医師ポータルと電子ソースを統合してワークフロー効率を向上させています。ClarioはWCGのeCOA部門を買収することでポートフォリオを強化し、地理的リーチを拡大し、複雑な治療領域における専門知識を深めました。

新規参入者は人工知能モジュールで差別化を図っています。Kayentisはアドヒアランスパターンを分析してパーソナライズされた促しをトリガーし、Medable Studioはドラッグアンドドロップによる多言語ツールの設定を可能にしてビルド時間を短縮しています。OracleとVeeva Systemsは、運用シグナルと臨床シグナルを統合してリアルタイムのリスクベース監視を約束するエンタープライズグレードのデータレイクを位置付けています。中堅プレイヤーはさらに専門化しており、小児科エンドポイントに焦点を当てるものや、高頻度ウェアラブルフィードの統合に特化するものもあります。

統合が進む中、低リソース環境では地域言語サポート、オフライン機能、および堅牢なハードウェアが不可欠であり、ホワイトスペースが残っています。これらの要件を満たすことができるベンダーは、スポンサーがアフリカおよびラテンアメリカへ試験を拡大するにつれて、電子臨床アウトカム評価ソリューション市場シェアを段階的に獲得する立場にあります。

電子臨床アウトカム評価ソリューション(ECOA)産業リーダー

Kayentis

IQVIA Inc.

Parexel International Corporation

Signant Health

WIRB-Copernicus Group

- *免責事項:主要選手の並び順不同

電子臨床アウトカム評価ソリューション(ECOA)市場の対象企業

- Dassault Systemes

- Signant Health

- Clario (ERT Clinical)

- Oracle

- IQVIA

- Veeva Systems

- Parexel Intl. Corp.

- Kayentis

- Castor EDC

- WCG Clinical

- Mednet Solutions

- Aris Global

- Medable

- Suvoda

- TrialSpark

- eClinical Solutions

- OpenClinica

- Anju Software

- CRF Health (Parexel)

- OmniComm Systems

- Castor (Cloud Solutions)

電子臨床アウトカム評価ソリューション(ECOA)市場における最近の業界動向

- 2025年5月:ClarioはWCGから電子臨床アウトカム評価事業を買収し、グローバル試験向けの包括的なソリューションを提供する能力を強化しました。

- 2025年3月:Medidata Solutionsはサイトエンゲージメントを向上させ、試験デザインフィードバックを統合プラットフォームに直接組み込むサイトインサイトプログラムを立ち上げました。

- 2025年1月:SuvodaとGreenphireは、無作為化、供給管理、電子インフォームドコンセント、eCOA、および患者支払いをカバーする統合臨床試験テクノロジースイートを形成するための合併を発表しました。

- 2024年8月:MedableはマルチコンポーネントeCOA展開の設定と検証のためのオールインワン環境であるMedable Studioを導入しました。

グローバル電子臨床アウトカム評価ソリューション(ECOA)市場レポートの範囲

本レポートの範囲によると、電子臨床アウトカム評価(eCOA)は、スマートフォン、タブレット、コンピュータなどのテクノロジーを使用して、患者、介護者、および医師が臨床試験のアウトカムを直接報告できるようにするものです。eCOAは高精度なデータを生成し、臨床試験における患者経験のより深い理解を可能にし、最終的に承認への道を簡素化するのに役立ちます。

電子臨床アウトカム評価ソリューション(eCOA)市場は、提供モード、アプローチ、エンドユーザー、および地域によってセグメント化されています。提供モード別では、市場はウェブホスト型とクラウドベース型にセグメント化されています。アプローチ別では、市場は患者報告アウトカム(PRO)、臨床医報告アウトカム(ClinRO)、観察者報告アウトカム(ObsRO)、およびパフォーマンスアウトカム(PerfO)にセグメント化されています。エンドユーザー別では、市場は製薬・バイオ医薬品企業、受託研究機関、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| ウェブホスト型 |

| クラウドベース型 |

| オンプレミス型 |

| 患者報告アウトカム(PRO) |

| 臨床医報告アウトカム(ClinRO) |

| 観察者報告アウトカム(ObsRO) |

| パフォーマンスアウトカム(PerfO) |

| 製薬・バイオ医薬品企業 |

| 受託研究機関(CRO) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 提供モード別 | ウェブホスト型 | |

| クラウドベース型 | ||

| オンプレミス型 | ||

| アプローチ別 | 患者報告アウトカム(PRO) | |

| 臨床医報告アウトカム(ClinRO) | ||

| 観察者報告アウトカム(ObsRO) | ||

| パフォーマンスアウトカム(PerfO) | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 受託研究機関(CRO) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

電子臨床アウトカム評価ソリューション市場で強いCAGRを牽引しているものは何ですか?

分散型試験の拡大、患者中心のエビデンスに対する規制上の義務、およびクラウド採用の加速が相まって、2031年にかけてCAGR 15.42%を支えています。

最も速く成長している提供モードはどれですか?

クラウドベース型プラットフォームはCAGR 15.98%で前進しており、スポンサーがスケーラブルでコンプライアンス対応のインフラを求めるにつれ、ウェブホスト型およびオンプレミス型モデルを上回っています。

なぜCROは電子臨床アウトカム評価ソリューション市場シェアを獲得しているのですか?

スポンサーは人材不足を補い、専門的なデジタル専門知識を活用するために治験実施をCROにアウトソーシングしており、CRO採用のCAGR 16.02%を促進しています。

最大の成長機会を提供している地域はどこですか?

アジア太平洋は規制の調和とコスト効率の高い患者登録に支えられ、CAGR 16.29%を記録すると予測されています。

プラットフォームのより広範な採用に対する主な障壁は何ですか?

厳格なプライバシー規制の下でのデータセキュリティへの懸念と高い検証コストが主要な障壁として残っており、特に中小バイオテクノロジー企業にとって顕著です。

人工知能はプラットフォームの差別化にどのように影響していますか?

ベンダーはアドヒアランスコーチング、アウトカム予測、および自動化されたデータ品質チェックのための機械学習モジュールを統合し、スポンサーとサイトへの価値を高めています。

最終更新日: