モバイルヘルス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

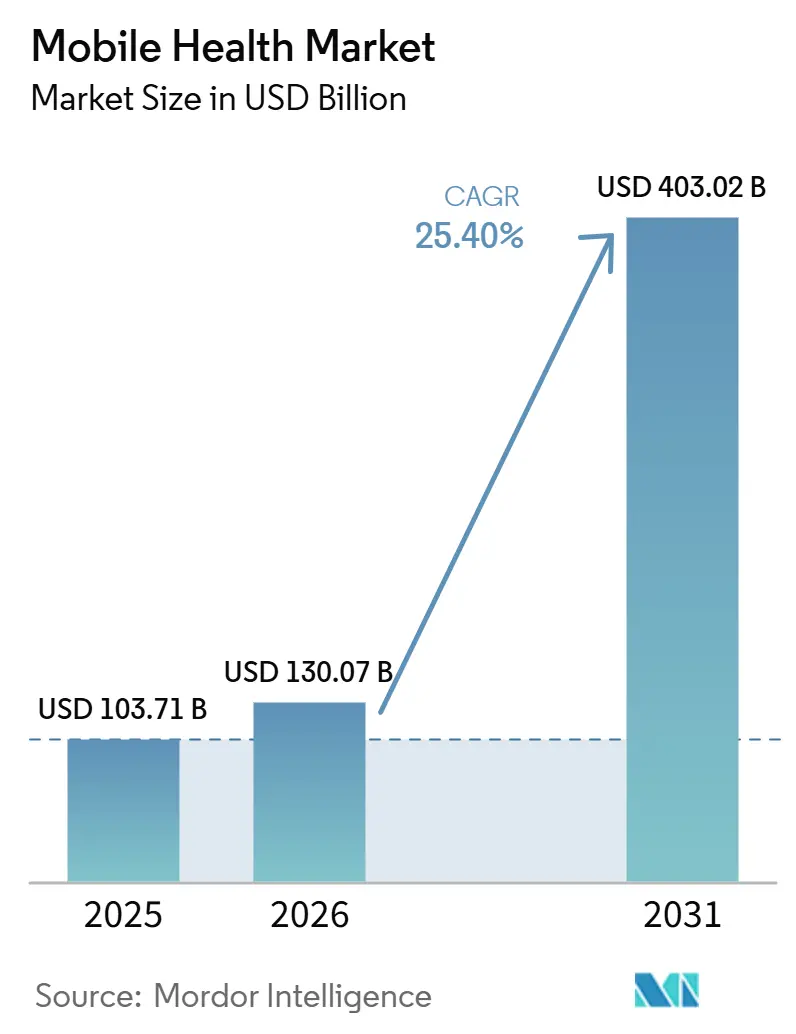

| 市場規模 (2026) | 130.07 十億米ドル |

| 市場規模 (2031) | 403.02 十億米ドル |

| 成長率 (2026 - 2031) | 25.40% CAGR |

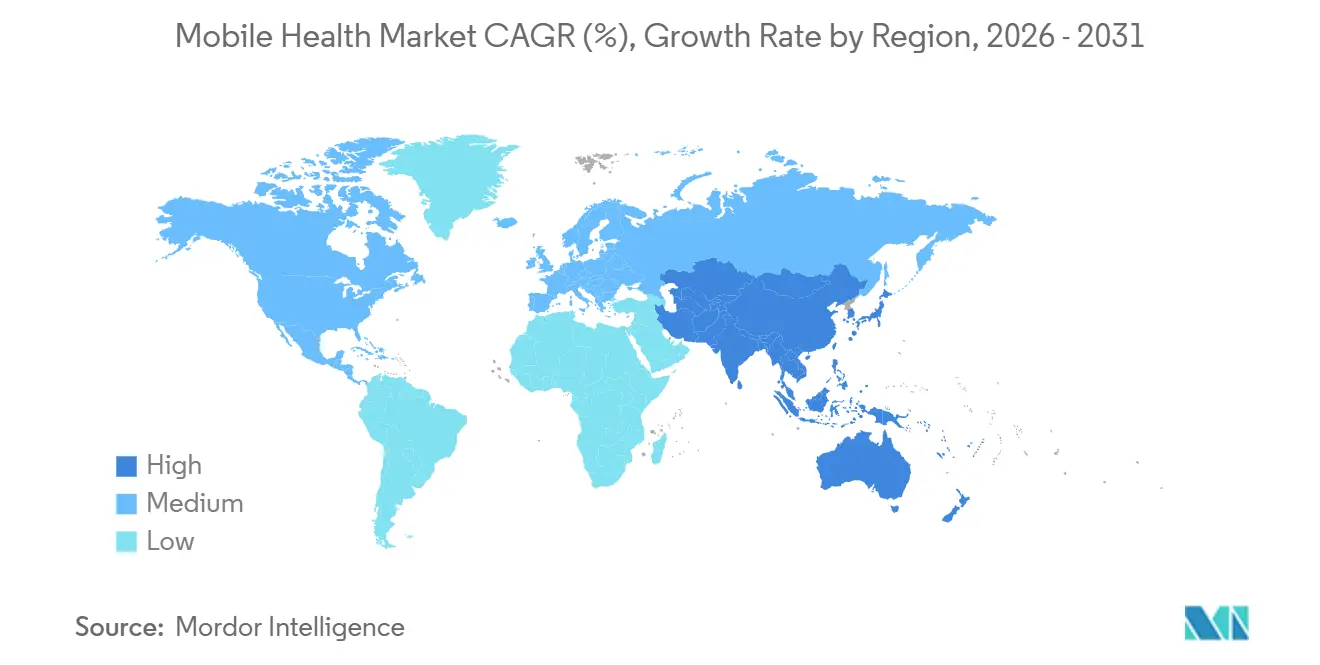

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー_Market_1.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルヘルス市場分析

モバイルヘルス市場規模は2026年に1,300億7,000万米ドルと推定され、2025年の1,037億1,000万米ドルから成長し、2031年には4,030億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率25.4%で拡大します。スマートフォンの急速な普及、データ通信料金の低下、そして人工知能とモバイルプラットフォームの融合が、リアルタイム診断と大規模なパーソナライズドケアを加速させています。アジア太平洋地域の急成長が北米の長年にわたる優位性を侵食し始めており、既存企業は地域ポートフォリオの再調整を迫られる一方、新規参入企業は有利な人口動態と支援的な政府政策を追い風にしています。診断サービスは、かつて主流であったモニタリングセグメントを上回るペースで成長しており、携帯型の病院グレードセンサーが日常的なウェアラブル機器に移行することで、製品ロードマップと償還交渉を再構築しています。テクノロジー大手、医療機器リーダー、そして機動力のあるスタートアップが継続的な収益モデルを支えるデータ所有権をめぐって競い合い、競争の激しさが増しています。同時に、進化するプライバシー規制と不均一な臨床検証基準が不確実性をもたらし、投資家とプロバイダーの双方が市場投入スピードと長期的なコンプライアンス対応力のバランスを慎重に検討することを余儀なくされています。

レポートの主要ポイント

- 地域別では、北米が2025年に市場シェアの37.45%を占め、アジア太平洋地域は2031年にかけて年平均成長率28.7%で最も速い成長が予測されています。

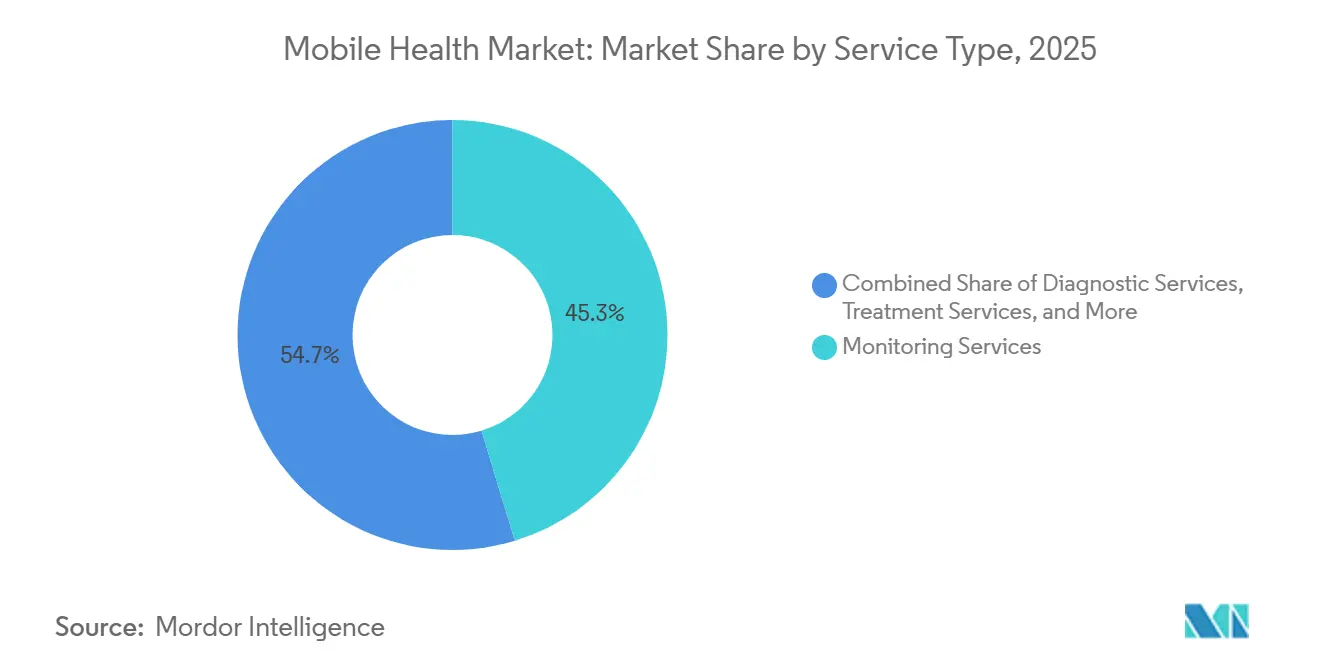

- サービスタイプ別では、モニタリングサービスが2025年に45.30%のシェアでトップを占め、診断サービスは2031年にかけて年平均成長率26.3%で拡大する見込みです。

- デバイスタイプ別では、血糖値モニターが2025年に収益の27.60%を占め、呼吸器モニターは2026年から2031年にかけて年平均成長率27.2%という最も強い見通しを示しています。

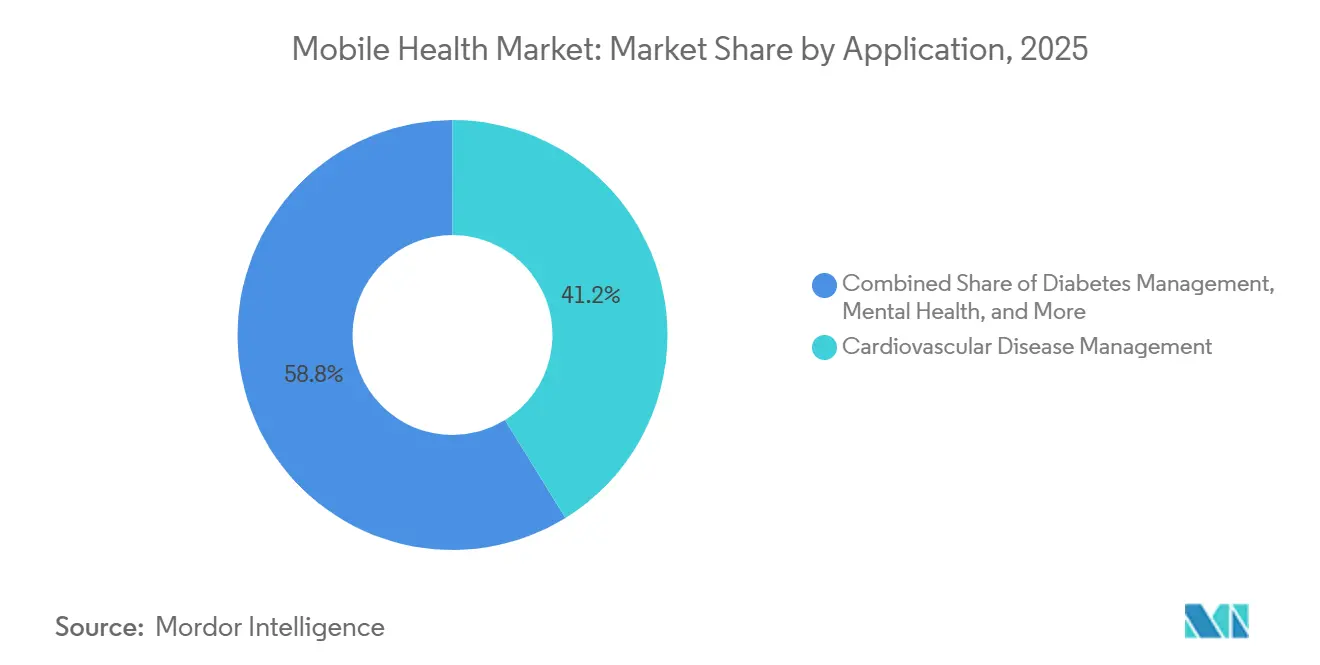

- アプリケーション別では、心血管疾患管理が2025年に市場規模の41.20%を占め、メンタルヘルス・行動健康ソリューションは2031年にかけて年平均成長率27.8%で拡大しています。

- ステークホルダー別では、アプリケーション・コンテンツプレイヤーが2025年に市場シェアの38.40%を獲得し、医療プロバイダーは2031年にかけて年平均成長率26.9%という最も速い成長が見込まれるグループとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルヘルス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| mHealthプラットフォームと国家電子健康記録システムの統合による臨床導入の加速 | +4.0% | 北米、欧州連合、湾岸協力会議、アジア太平洋 | 中期(3〜4年) |

| 遠隔患者モニタリング償還コードの拡大 | +3.5% | 北米、アジア太平洋、西欧 | 短期(2年以内) |

| センサーの小型化とバッテリー技術の進歩による医療グレードウェアラブルの実現 | +2.8% | 米国、日本、欧州連合での早期普及を含むグローバル | 中期(3〜4年) |

| アプリストアエコシステムを通じたオンデマンド仮想ケアへの消費者シフト | +2.3% | 米国、インド、中国を中心としたグローバル | 短期(2年以内) |

| 企業向けウェルネスプログラムによる健康保険バンドルを通じたアプリサブスクリプションの拡大 | +1.5% | 北米、欧州、日本 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

mHealthプラットフォームと国家電子健康記録システムの統合による臨床導入の加速

アプリからのデータが電子健康記録に直接流入する場合、モバイルヘルス市場の導入が加速します。この変化は、公共施設の4分の3以上がモバイルインターフェースを公開している湾岸協力会議の病院でも顕著に見られます。臨床チームは重複入力の減少を報告しており、相互運用性が認知的負荷を軽減し、患者エンゲージメントに充てる時間を生み出すことを示唆しています。見落とされがちな結果として、堅牢なアプリケーションプログラミングインターフェースを提供するベンダーが縦断的な患者情報の事実上の管理者となることが挙げられます。この新たな依存関係は、医療システムが相互運用性のリーダーと長期契約を交渉することを促し、購買決定をポイントソリューションよりもプラットフォームへと傾けています。そのため、モバイルヘルス産業では統合人材がトップの採用優先事項として浮上しており、短期的にはインターフェースエンジニアの賃金インフレが生じることが推察されます。より多くの国がデータ共有基準を法制化するにつれ、競争優位性は機能数よりもコンプライアンス対応の速度にかかってくるでしょう。

遠隔患者モニタリング償還コードの拡大

メディケア・メディケイドサービスセンターの最新規則は、遠隔生理学的モニタリングおよび遠隔治療的モニタリングに対して明確な支払い経路を導入し、モバイルヘルス市場参加者にとってより明確なビジネスケースを創出しています。かつて接続デバイスの処方をためらっていたプロバイダーは、予測可能な収益源を得られるようになり、その結果、病院の調達チームはパイロットプロジェクトではなく企業全体のプラットフォームへの標準化を進めています。副次的な効果として、償還の最適化がケアパスの再設計と切り離せなくなるため、財務責任者と臨床リーダーの間でより深いパートナーシップが生まれています。このつながりは、テクノロジーサプライヤーが請求分析をセンサーハードウェアとバンドルするよう促し、その提供内容をデバイス販売から利益率向上サービスへと変革しています。新たな推察として、償還に関するリテラシーがプロダクトマネージャーの中核的なコンピテンシーとなり、5年前には存在しなかったキャリアパスを示すことが挙げられます。支払者が米国外でこれらのコードを複製するにつれ、先行者は実績ある請求テンプレートを新たな地域に移植し、収益化までの時間を短縮できるでしょう。

センサーの小型化とバッテリー技術の進歩による医療グレードウェアラブルの実現

低消費電力エレクトロニクスの革新により、超音波イメージャーや血糖センサーが24時間装着しても快適なウェアラブル機器に収まるようになり、病院グレード機器との精度差が縮まっています。かつて集中治療室のベッドを必要とした継続的な血行動態データが消費者向けスマートウォッチに搭載され、臨床医は診察間隔の間も前例のない可視性を得られるようになっています[1]カリフォルニア大学サンディエゴ校、「継続的心臓イメージングのためのウェアラブル超音波パッチ」、ucsd.edu。この機能により、縦断的モニタリングが例外ではなくケアの標準となり、保険会社はリスクスコアリングモデルの見直しを迫られています。カスタマイズされたマイクロバッテリーへの需要が高まるにつれ、コンポーネントサプライヤーには恩恵がありますが、医療機器分類に伴うより厳しい臨床検証のハードルも乗り越えなければなりません。新たな推察として、センサー設計だけでなくエネルギー管理に関する知的財産が、モバイルヘルス産業のフットプリントを垂直統合しようとするコングロマリットの買収対象となることが挙げられます。競争上の差別化は、センサー数よりも充電サイクル数に基づくものへと近い将来シフトするかもしれません。

アプリストアエコシステムを通じたオンデマンド仮想ケアへの消費者シフト

摩擦のない小売体験に慣れた消費者は、アイコンをタップするだけで健康相談を受けられることをますます期待するようになっており、この傾向は2025年までにアプリのダウンロード数が年間50億件を超えるという予測にも反映されています。従来のプロバイダーは、予約、支払い、フォローアップを単一のインターフェースに組み込むことで対応し、事実上クリニックをスマートフォンに持ち込んでいます。この利便性は患者満足度スコアを向上させ、多くの価値ベース契約では償還と連動しており、消費者の満足が財務パフォーマンスに転換されることを示しています。暗黙の意味として、仮想診察が日常的なケースを吸収するにつれ、実店舗の設備計画が変動する対面受診数に適応しなければならないことが挙げられます。そのため、モバイルヘルス市場では病院システムが不動産を在宅ケアチームのロジスティクスハブに転用する動きが見られます。新たな推察として、ラストマイル配送の専門知識を持つ小売大手が、薬局および診断サービスの流通を破壊する可能性のある移転可能なスキルを保有していることが挙げられます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床検証と実世界エビデンスの不足 | -2.2% | 北米、欧州連合、日本 | 短期(2年以内) |

| レガシー病院情報技術との相互運用性の課題 | -1.8% | 米国、欧州連合、中東・アフリカで深刻なグローバル | 中期(3〜4年) |

| データプライバシーへの懸念の高まりによる患者同意率の低下 | -1.5% | 高所得市場、北米、欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床検証と実世界エビデンスの不足による医師のアプリ処方への影響

食品医薬品局が500件以上の人工知能ツールを承認しているにもかかわらず、多くは縦断的なアウトカムデータを欠いており、医師は未検証のアプリの処方をためらっています。比較研究では、消費者向けウェアラブルが植込み型モニターよりも心房細動イベントの検出数が少ないことが示されており、医師の懐疑心を強めています。この信頼性のギャップは、患者が生成したデータが増殖しても臨床的意思決定に反映されることがほとんどないという二分法をもたらし、双方にとって非効率な状況を生み出しています。ベンダーはデジタルツール開発サイクルに合わせた実用的な臨床試験のために学術センターとパートナーシップを結び、エビデンス生成のタイムラインを短縮することで対応しています。その結果、モバイルヘルス産業はソフトウェアの反復とランダム化比較手法を融合したハイブリッドビジネスモデルを採用しており、これはかつて相容れないと考えられていた運用上の収束です。新たな推察として、製品の主張がフォーミュラリー掲載を勝ち取るために査読に耐えなければならないため、統計リテラシーが市場投入チームにとって不可欠なスキルとなることが挙げられます。

レガシー病院情報技術との相互運用性の課題による企業展開の遅延

レガシー情報システムで運用されている病院は、モバイルヘルスプラットフォームを統合する際にコストのかかるデータマッピングとインターフェースのカスタマイズに直面し、企業全体への展開が遅れています。専任のインフォマティクス担当者を持たない小規模なコミュニティプロバイダーはこの負担を最も強く感じており、医療提供内でのデジタルデバイドが拡大しています。この断片化は、現代の相互運用可能なインフラを整備するための規模を求めて医療システムが合併活動を促進し、間接的に地域のケア環境を再構築しています。ベンダーはこの課題を認識し、ターンキーのデータ正規化レイヤーを差別化要因として位置づけ、サービスとしてのプラットフォーム型提供へのシフトを加速させています。新たな推察として、相互運用性標準への準拠がスタートアップにとって隠れた参入障壁となり、ミドルウェアパートナーシップの戦略的価値が高まることが挙げられます。イノベーションを促進しようとする政策立案者は、格差の固定化を避けるために小規模施設のインターフェース開発を補助する必要があるかもしれません[2]国家医療情報技術調整局、「相互運用性標準勧告」、healthit.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:モニタリングサービスがリードし、診断サービスが加速

モニタリングサービスは2025年にモバイルヘルス市場シェアの45.30%を獲得し、プロバイダーに予測可能なキャッシュフローを確保する堅固な償還コードに支えられています。その市場規模上の優位性は、適時な介入を促すために日々の生理学的データに依存する慢性疾患プログラムに由来しており、再入院ペナルティを低減する実績があります。診断サービスは現時点では規模が小さいものの、初期研究で専門医レベルの精度を示す人工知能強化ツールにより、2031年にかけて年平均成長率26.3%で拡大すると予測されています。この勢いは収束を示唆しており、プラットフォームはモニタリングと診断の両機能をバンドルするようになり、カテゴリーの境界が曖昧になっています。直接的な推察として、単一のデバイスが二重の役割を果たす場合にサービスの二重計上を避けるため、償還フレームワークの改訂が必要になる可能性があります。このカテゴリーの統合を予測するステークホルダーは、請求コードを先手で整合させ、先行者優位を確保できるでしょう。

デバイスタイプ別:血糖値モニターがリードを維持し、呼吸器分野のイノベーションが急増

血糖値モニターはデバイスカテゴリーにおけるモバイルヘルス市場規模の27.60%を占めており、この優位性はグローバルな糖尿病の有病率と厳格な血糖コントロールの臨床的必要性によって説明されます。最長1年間持続する米粒大の植込み型センサーなど継続的なイノベーションは、交換サイクルを延長し、収益モデルをサブスクリプション型分析へと再構築することが期待されます。呼吸器モニターは2031年にかけて年平均成長率27.2%と予測されており、パンデミック後の肺の健康に対する意識の高まりと、自覚症状が現れる前に悪化を検知する機械学習アルゴリズムの活用を追い風にしています。これらの軌跡からの推察として、血糖、呼吸器、心臓データを統合したマルチセンサーデバイスが単一パラメーターのハードウェアを侵食する可能性があります。そのため、サプライヤーはニッチなリーダーシップを守るか、プラットフォーム戦略に転換するかを評価しなければなりません。

アプリケーション別:心血管疾患管理が主導し、メンタルヘルスが加速

心血管疾患管理アプリケーションは2025年にモバイルヘルス市場シェアの41.20%を占め、糖尿病、心不全、慢性閉塞性肺疾患による入院削減を評価する価値ベースケア契約に支えられています。人工知能モデルが行動促進と投与量調整をパーソナライズし、支払者に響く具体的なコスト削減を実証しています。メンタルヘルスアプリケーションは年間27.8%の成長が予測されており、社会的な開放性の高まりとチャットベースの認知行動療法の利便性から恩恵を受けています。この対比は、デジタル行動介入に対する支払者の償還意欲が身体的健康の対応物に追いつきつつあり、歴史的な資金調達のギャップが縮まっていることを示しています。新たな推察として、うつ病と慢性疾患の間の併存疾患の相関関係を踏まえ、代謝とメンタルヘルスサポートを組み合わせた統合ケアプランが新たな標準として浮上する可能性があります。

ステークホルダー別:アプリ開発者がリードし、プロバイダーの導入が加速

アプリケーション・コンテンツ開発者は2025年にモバイルヘルス市場シェアの38.40%を占めており、これはアプリストアによる流通が従来の調達サイクルを迂回して消費者に直接リーチできるためです。週単位でソフトウェアを更新できる俊敏性は、ハードウェアの更新タイムラインとは対照的であり、ユーザーフィードバックへの迅速な対応を可能にしています。医療プロバイダーは年平均成長率26.9%で成長しており、患者を管理されたエコシステム内に留める機関ブランドのアプリを展開し、かつて消費者向けテクノロジー企業に譲渡していたデジタルエンゲージメントを取り戻しています。この取り戻しは、仮想タッチポイントを評価する償還改革によって支援されています。推察として、プロバイダーと独立系開発者の共同開発パートナーシップが増加し、安全性を犠牲にすることなくユーザーの期待に応えるために、臨床的信頼性とデザインの卓越性を融合させるでしょう。

地域分析

アジア太平洋地域は年平均成長率28.7%で成長すると予測されており、大規模な未開拓人口と5G病院回廊への政府投資から恩恵を受けています。インドのヘルステックスタートアップはグローバルな資本を集め、中国のプライベート独立型5Gネットワークのパイロットプログラムは地域のイノベーションを示しています。伝統医学をデジタルプラットフォームに統合する同地域の意欲は、文化的に調整されたエンゲージメントモデルを提供しており、グローバルな製品適応のインスピレーションとなる可能性があります。新たな推察として、コンテンツのローカライズができない多国籍企業は、技術的な卓越性にもかかわらず停滞するリスクがあります。

欧州は、イノベーションと患者保護のバランスをとる一般データ保護規則のような規制フレームワークにより、強固な地位を維持しています。中東のビジョン2030イニシアチブは官民パートナーシップを促進し、遠隔診療の件数を増加させ、湾岸地域を人工知能トリアージツールの実証の場として位置づけています。南米の普及曲線は、手頃な価格が導入を促進することを示しており、低コストのスマートフォンとプリペイドデータバンドルがブラジル内陸部でのアクセスを広げています。これらの地域全体からの推察として、規制の異質性がベンダーにコンプライアンス機能をモジュール化して効率的にスケールすることを強いるでしょう。

競合環境

モバイルヘルス市場の断片化した構造の中で、消費者向け電子機器大手、医療機器の既存企業、ベンチャー支援のスタートアップが、規模とニッチな専門知識を組み合わせたパートナーシップを通じて存在感を競い合っています。AppleとSamsungはデバイスエコシステムを活用して継続的なデータストリームを収集し、MedtronicとPhilipsは食品医薬品局承認の精度を強調しています。植込み型モニターがスマートウォッチより優れていることを示す比較研究は、消費者ブランドが臨床ワークフローに浸透するために埋めなければならない信頼性のギャップを浮き彫りにしています。新たな推察として、意思決定支援がボトルネックとなるにつれ、将来の競争は生のセンサー精度よりも臨床医向けダッシュボードの品質をめぐって展開される可能性があります。

女性の健康、小児科、希少疾患など、特化したデジタル介入が未充足ニーズに合致する分野では、ホワイトスペースの機会が依然として存在しています。これらのニッチのスタートアップは、差別化された臨床的洞察が初期段階では規模を上回るため、市場全体の統合にもかかわらず投資を集めています。プラットフォーム企業はロールアップに取り組んでおり、TranscarentによるAccoladeの6億2,100万米ドルでの買収などの事例が、ケアの連続体をより多く所有しようとする動きを示しています。ここからの推察として、バリュエーションの倍率は単一製品の収益よりも対象とする治療領域の幅と相関するようになっています。

投資パターンは質への逃避を示しており、後期段階の資金調達はユーザー成長だけでなく、検証されたアウトカムと償還の実績を示す企業に集まっています。通信および保険分野の戦略的投資家が従来のベンチャーキャピタルに加わり、接続性とリスク管理におけるシナジーを動機としています。この業界横断的な関心はポートフォリオ企業のグローバル展開を加速させますが、データの集約が権力を集中させるにつれ、独占禁止法の審査も強まっています。新たな推察として、規制当局が競争の多様性を維持するために支配的なプラットフォームにデータ共有の義務を課す可能性があります。

モバイルヘルス産業のリーダー企業

Medtronic PLC

Cisco Systems, Inc.

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

Johnson & Johnson (Verily)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Mobile-health Network Solutionsは、Indopacific Health Technology Pte. Ltd.およびそのLifepack薬局・遠隔医療ユニットの買収に合意し、地域統合の勢いを示しました。

- 2025年1月:Samsung IndiaはSamsung HealthにAyushman Bharat健康口座へのアクセスを統合し、デバイスメーカーが国民健康IDスキームを消費者アプリに組み込む動きを示しました。

- 2024年12月:DocGoはSHL Telemedicineとのパートナーシップを拡大し、移動クリニックに携帯型12誘導心電図ユニットを展開することで、医療サービスが不足しているコミュニティへのリーチモデルを示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイルヘルス(mHealth)市場を、スマートフォン、タブレット、ウェアラブル端末、および接続センサーがソフトウェアおよびクラウドサービスと組み合わされ、臨床ケア、セルフケア、およびウェルネス管理を提供・支援・強化する際に生み出される年間総価値として定義しています。収益源には、デバイス販売、アプリおよびプラットフォームのサブスクリプションまたはライセンス料、ならびに償還可能なリモートモニタリングまたは遠隔診療サービスが含まれます。

スコープの除外:モバイルデバイスにデータを送信できない研究室グレードの診断ハードウェアは、本評価の対象外としています。

セグメンテーション概要

- サービスタイプ別

- 治療サービス

- 自立した高齢化ソリューション

- 慢性疾患管理

- 診断サービス

- モニタリングサービス

- 遠隔患者モニタリングデバイス

- 医療専門家が対応する医療コールセンター

- 遠隔診療

- 急性期後ケアサービス

- ウェルネス・フィットネスソリューション

- その他のサービス

- 治療サービス

- デバイスタイプ別

- 血糖値モニター

- 心臓モニター

- 血行動態モニター

- 神経学的モニター

- 呼吸器モニター

- 体温モニター

- 遠隔患者モニタリングデバイス

- その他のデバイスタイプ

- アプリケーション別

- 心血管疾患管理

- 糖尿病管理

- メンタルヘルス・行動障害

- 女性の健康・妊孕性追跡

- フィットネス・ライフスタイル追跡

- ステークホルダー別

- モバイルネットワーク事業者

- 医療プロバイダー

- アプリケーション・コンテンツプレイヤー

- 支払者・雇用主

- その他のステークホルダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋地域において、遠隔患者モニタリングプログラムを運営する臨床医、デジタルセラピューティクスのプロダクトマネージャー、病院のCIO、および支払者の政策責任者にインタビューを実施しました。これらの議論により、公開文書にはほとんど記載されないデバイスのライフサイクル、平均販売価格、コンプライアンス上の障壁、および普及曲線が検証されました。

デスクリサーチ

WHO医療技術速報、OECD保健統計、米国CMS利用ファイル、EurostatのICT調査などのティア1公開ドメインの体系的なレビューから着手し、デバイスの普及状況と償還の変化をマッピングしました。Mobile Ecosystem ForumやInternational Diabetes Federationなどの業界団体は、ハンドセットの普及率や疾患プールに関する詳細情報を提供しており、主要なデジタルヘルスベンダーの開示書類や投資家向け資料からは、価格設定、ユーザー数、および地域展開の状況が明らかになります。企業財務情報のD&B Hooversや取引情報のDow Jones Factivaなど、選定された有料データベースがデスクリサーチを補完しています。このリストは例示であり、数値と詳細情報の収集には他にも多数の検証済みソースが活用されています。

市場規模推計と予測

推計はブレンドモデルに基づいています。トップダウンアプローチでは、国内スマートフォンベースと慢性疾患コホートを起点に、有病率から治療率への比率および観測されたmHealth普及率を適用して需要プールを算出し、さらにサービス、デバイス、アプリの収益に分解します。ボトムアップによるクロスチェックとして、サプライヤーの積み上げ、サンプリングされたRPMキットのASP×ユニット数量、アプリストアの支出分析などを用いて合計値を較正します。モデル内の主要変数には、5Gスマートフォン普及率、慢性疾患罹患率、RPM償還請求件数、平均センサーASPの動向、年間アプリダウンロード数、および接続ウェアラブルのインストールベースが含まれます。予測には、政策または技術的ショックを反映するためにシナリオ分析と組み合わせた多変量回帰を用いており、ボトムアップデータのギャップはピアレビュー前に3年移動平均で補間されます。

データ検証と更新サイクル

アウトプットは、逐次的な分散チェック、シニアアナリストによるレビュー、および独立した医療技術資金調達トレンドとの照合を経て検証されます。モデルは年次で更新され、規制または価格設定に関するイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができます。

MordorのmHealthベースラインが信頼性を持つ理由

各社がサービスミックス、価格設定の視点、および更新サイクルを独自に設定するため、公表数値はしばしば乖離します。当社はこれらの相違点を事前に認識し、明確な比較を求めるユーザーのために概説しています。

主要なギャップの要因は、レポートが償還済み臨床サービスを計上するかどうか、地域別の価格分散をどのように処理するか、および前提条件をどの程度の頻度で見直すかによって生じることが一般的です。Mordor Intelligenceによると、当社の調査はモバイルエンドポイントに紐付けられる収益にスコープを限定し、12ヶ月ごとに再ベンチマークを実施していますが、他社はより長期間にわたって見通しを固定したり、臨床請求ストリームを省略したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 103.71 B(2025年) | Mordor Intelligence | - |

| USD 93.12 B(2024年) | Global Consultancy A | アプリ+ウェアラブルのみ;サービス料を除外 |

| USD 71.90 B(2024年) | Industry Publisher B | トレンド外挿、一次検証が限定的 |

| USD 70.70 B(2022年) | Research Journal C | 基準年が古く、均一なグローバル価格設定の前提 |

この比較は、当社の厳格なスコープ選定、年次更新、およびデュアルトラック検証が、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

モバイルヘルス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に1,300億7,000万米ドルに達し、2031年までに4,030億2,000万米ドルに到達すると予測されており、年平均成長率25.4%を反映しています。

モバイルヘルス産業の中で最も速く拡大している地域はどこですか?

アジア太平洋地域はスマートフォン普及率の上昇と支援的な政府プログラムに牽引され、年平均成長率28.7%で成長をリードしています。

最大のモバイルヘルス市場シェアを持つアプリケーションセグメントはどれですか?

心血管疾患管理アプリケーションが病院再入院の削減における役割により41.20%のシェアで主導しています。

医師によるモバイルヘルスアプリの広範な採用に対する主な障壁は何ですか?

臨床検証の不足とレガシー病院情報技術システムとの相互運用性の課題が、日常的な処方への主要な障害として残っています。

企業向けウェルネスプログラムがモバイルヘルスの普及にとって重要な理由は何ですか?

雇用主の保険プランを通じて提供されるバンドル型デジタルヘルスサブスクリプションは、アプリ開発者の顧客獲得コストを低下させ、持続的なユーザーエンゲージメントを高めます。

5Gはモバイルヘルス市場にどのような影響を与えていますか?

5Gは遠隔手術やリアルタイムイメージングなど低遅延・高帯域幅のユースケースを可能にし、接続性の制約によってこれまで実現できなかったアプリケーションを解放しています。

最終更新日: