電子データキャプチャシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

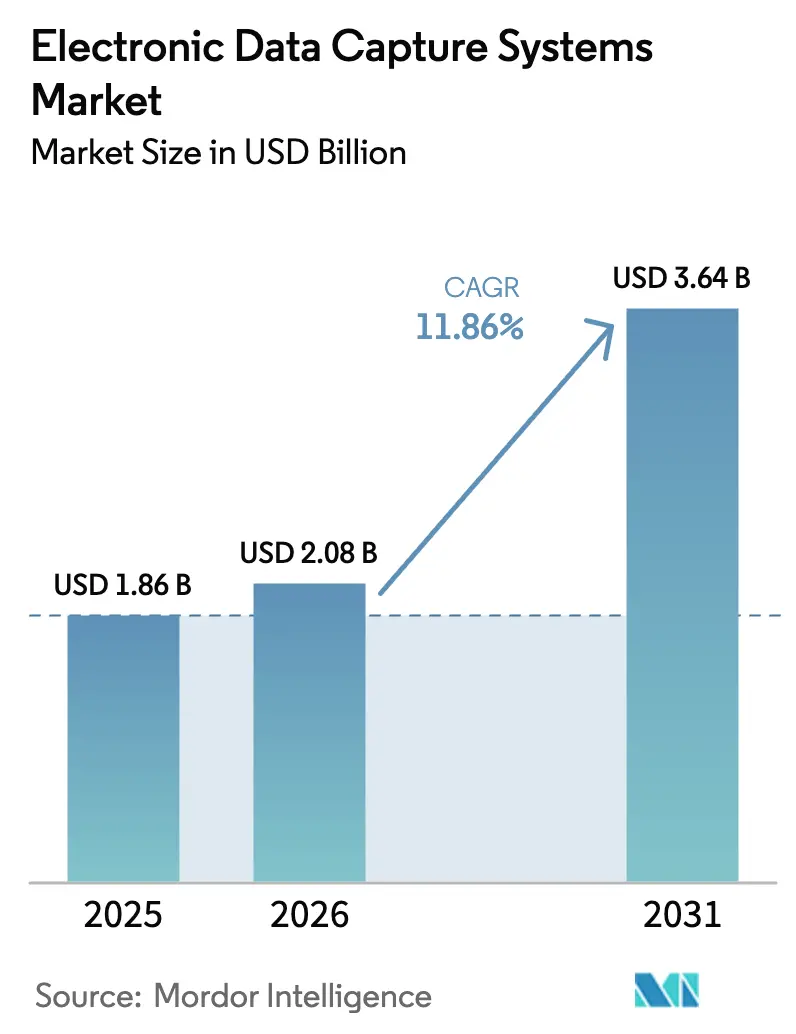

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 3.64 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子データキャプチャシステム市場分析

電子データキャプチャシステムの市場規模は、2025年の18億6,000万米ドルから2026年には20億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率11.86%で2031年までに36億4,000万米ドルに達すると予測されています。分散型およびハイブリッド型臨床試験モデルが標準化し、クラウド展開がオンプレミスシステムを上回り、製薬スポンサーがAI対応プラットフォームへの投資を強化するにつれ、需要は加速しています。実世界データを保護するためのトークン化の普及拡大、急成長する市販後調査研究、および戦略的なベンダー統合が相まって、電子データキャプチャシステム市場は急成長軌道を維持しています。サイバーセキュリティへの根強い懸念、高い導入コスト、および次世代デジタルヘルス技術との相互運用性のギャップが成長ペースを抑制しているものの、全体的な勢いを損なうには至っていません。

主要レポートのポイント

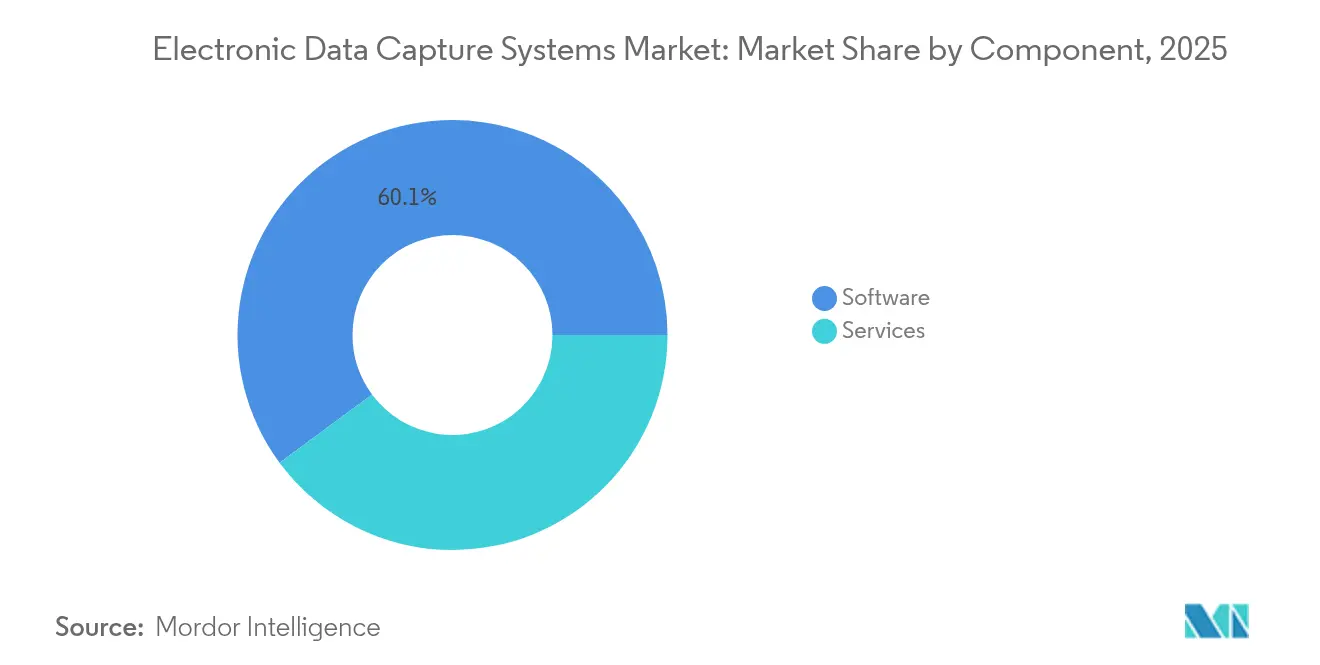

- コンポーネント別では、ソフトウェアが2025年に60.12%の収益シェアをリードし、サービスは2031年までに年平均成長率14.03%で拡大すると予測されています。

- 提供モード別では、ウェブ・クラウドベースのソリューションが2025年に電子データキャプチャシステム市場シェアの89.10%を占め、2031年まで年平均成長率15.62%での成長が見込まれています。

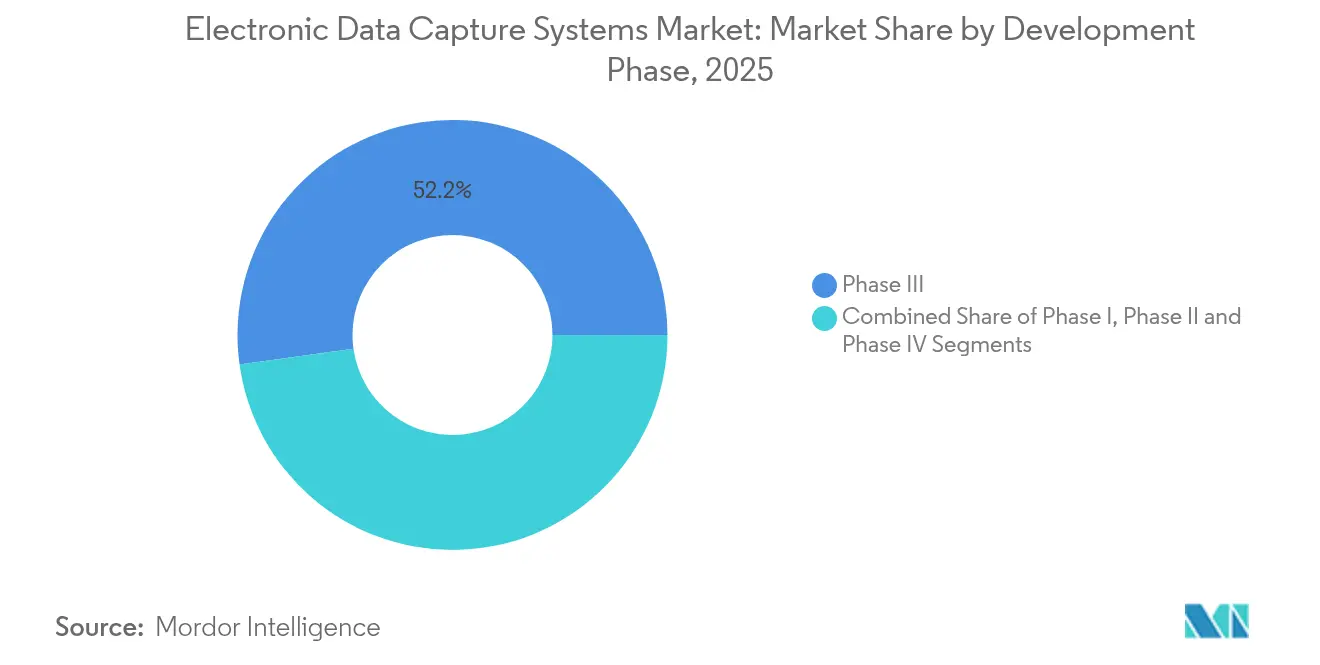

- 開発フェーズ別では、フェーズIIIのアプリケーションが2025年の電子データキャプチャシステム市場規模の52.20%を占め、フェーズIVは2026年から2031年にかけて年平均成長率13.44%で成長すると予測されています。

- エンドユーザー別では、受託研究機関が2025年の電子データキャプチャシステム市場において37.65%のシェアを保持し、病院・学術施設は2031年まで年平均成長率14.52%での成長が見込まれています。

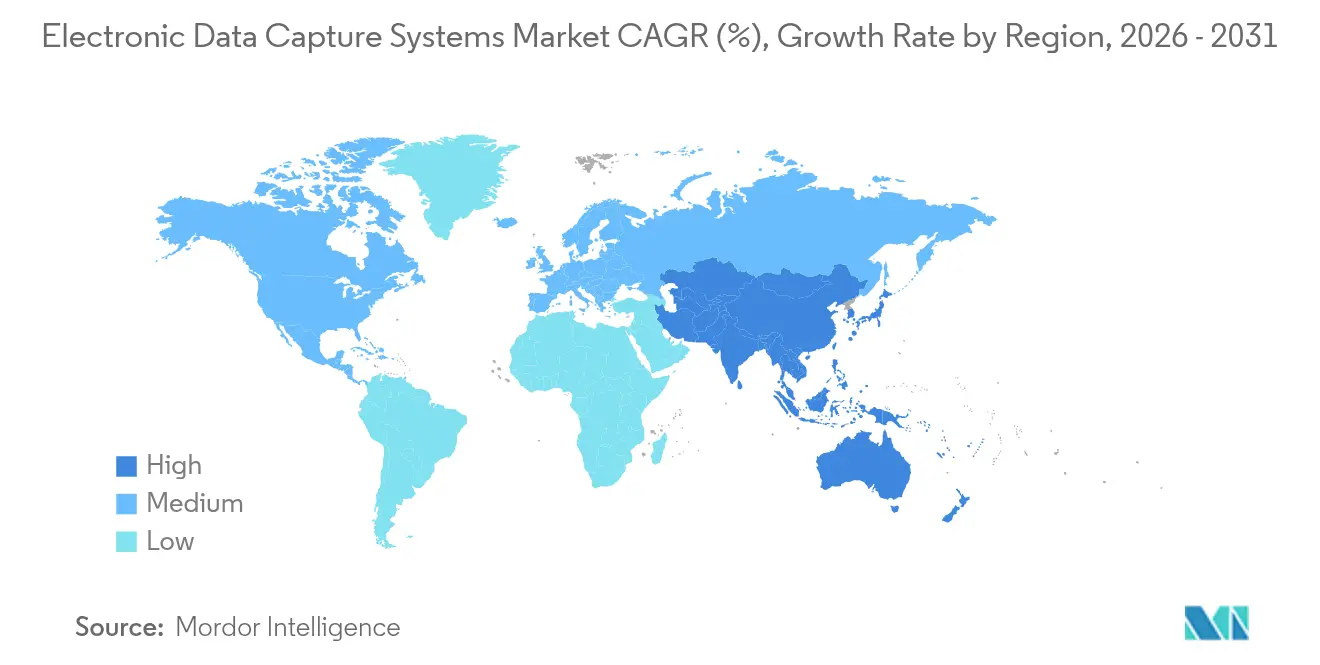

- 地域別では、北米が2025年に48.10%の収益シェアを占め、アジア太平洋が2031年まで年平均成長率15.63%と予測される最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子データキャプチャシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型・ハイブリッド型臨床試験モデルの拡大 | +2.5% | 北米・欧州での早期採用を伴うグローバル | 中期(2~4年) |

| プロトコル設計におけるデータ量・複雑性の増大 | +1.8% | 主要製薬ハブに集中したグローバル | 長期(4年以上) |

| 厳格なグローバルデータ整合性・GxPコンプライアンス義務 | +1.2% | FDAおよびEMA管轄が主導するグローバル | 短期(2年以内) |

| AI対応電子データキャプチャアーキテクチャの採用加速 | +1.5% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 採用サイクル短縮のための合成患者データの統合 | +1.0% | 北米・欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 実世界データキャプチャを可能にするトークン化ベースのプライバシー層 | +0.8% | 地域による規制の差異を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散型・ハイブリッド型臨床試験モデルの拡大

分散型試験は、データ収集を患者の自宅へと移行させることで電子データキャプチャのワークフローを再構築し、モバイルファーストの機能を不可欠なものとしています。2024年に公表されたデジタルヘルス技術に関するFDAガイダンスは、ハイブリッド設計を管理できるプラットフォームのリモートサイト全体でのリアルタイムデータ同期機能の急速な普及を促しました。MedidataのSite Insights Programのようなソリューションは、現代の電子データキャプチャシステムがウェアラブルからのストリーミングデータをキャプチャ・検証しながら、スポンサーに即時の試験可視性を提供する方法を示しています[1]「Medidata Launches the Site Insights Program」、Medidata Solutions、medidata.com。組み込みの遠隔医療モジュールはサイトの負担を軽減し、クエリ解決率を向上させ、測定可能な効率向上をもたらします。普及の拡大は、分散したコホート全体の採用・維持を追跡するための予測分析の必要性も高めています。電子データキャプチャ、電子同意、および患者エンゲージメントツールを一つのインターフェース内で組み合わせるベンダーは、スポンサーが統合された試験実行環境を求める中で追加支出を獲得できる立場にあります。

プロトコル設計におけるデータ量・複雑性の増大

次世代プロトコルはゲノム配列、画像アーカイブ、および実世界の健康記録フィードを組み込み、データ量を従来の設計をはるかに超えて増大させています。そのため、現代の電子データキャプチャアーキテクチャには弾力的なクラウドスケーリングとハイスループット形式のネイティブサポートが必要です。CDISCスタンダードへの準拠は必須ですが、スポンサーは現在、ほぼリアルタイムで外れ値にフラグを立てるAI対応の異常検知を求めています。アストラゼネカの生成AI取り組みは、自動化されたドキュメント作成と高度な分析パイプラインへのシフトを示しています。適応型設計はさらに複雑さを増し、試験中の修正が監査証跡を損なうことなく即座に反映される必要があります。これらの要因が総合的に、エンタープライズグレードのクラウドネイティブ電子データキャプチャエコシステムへの需要を集約させています。

厳格なグローバルデータ整合性・GxPコンプライアンス義務

広く報道された不正行為事例を受け、規制当局はコンピュータ化システムへの監視を強化しました。パート11バリデーションに関するFDAガイダンスの更新およびEMAの指令は、すべての電子記録にわたる実証可能な管理を要求しています。ベンダーは現在、検査官を満足させるために自動的な管轄固有のバリデーションテンプレートとブロックチェーンベースの監査不変性を組み込んでいます。著名な研究機関でのサイバーインシデントが、リアルタイム監視と多層暗号化の要求を加速させました。GxP義務は現在、ウェアラブルから実験室フィードまですべての統合モジュールに及び、プラットフォームプロバイダーは孤立したデータベースではなくインターフェースエコシステム全体を認証することを余儀なくされています。

AI対応電子データキャプチャアーキテクチャの採用加速

スポンサーは患者識別、プロトコル実現可能性、およびリスクベースモニタリングにAIを活用しています。TempusによるDeep 6 AIの買収は、電子健康記録を自然言語でクエリし、構造化された出力を即座に取り込める電子データキャプチャシステムへの需要を浮き彫りにしています。クラウド電子データキャプチャシステムに組み込まれた機械学習モデルは、登録のボトルネックを予測し、逸脱管理を自動化することでサイクルタイムを大幅に短縮します。早期採用者は大規模言語モデルを活用して、データベースロック後数分で臨床試験報告書の草案を生成し、規制申請を加速させています。ハイパースケールクラウドAIサービスとのシームレスな統合により、継続的なツールアップグレードを可能にしながら総所有コストを管理可能な水準に保っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・バリデーションコスト | -1.5% | 特に小規模研究施設に影響するグローバル | 短期(2年以内) |

| 根強いサイバーセキュリティ・プライバシー侵害への懸念 | -1.2% | 北米・欧州で懸念が高まるグローバル | 中期(2~4年) |

| 次世代ウェアラブル・デジタルヘルス技術エンドポイントとの相互運用性の制限 | -0.8% | デバイスエコシステムによって技術的課題が異なるグローバル | 中期(2~4年) |

| ベンダーロックインと長期的な総所有コストリスク | -0.7% | 特に中規模製薬企業に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・バリデーションコスト

バリデーション、スタッフトレーニング、およびシステム統合を含めると、電子データキャプチャシステムの総展開費用は50万米ドルから200万米ドルの範囲に及び、小規模研究施設に不均衡な負担をかけています。パート11およびアネックス11に準拠するための徹底的なテストスクリプトを実行するため、バリデーションのタイムラインは一般的に6~18ヶ月に及びます。サイバーセキュリティ要件の高まりにより、ソフトウェア自体のサブスクリプション価格が緩和されているにもかかわらず、2024年以降コストは30%上昇しました。サービスとしてのソフトウェアモデルは資本支出を軽減しますが、依然としてリソース集約的なデータ移行とユーザー普及プログラムを必要とし、一部の学術センターはアップグレードを延期するか、機能限定ツールを採用することを余儀なくされています。

根強いサイバーセキュリティ・プライバシー侵害への懸念

医療データ侵害は2025年に1件あたり平均1,093万米ドルに達し、臨床試験記録は不正市場でプレミアム評価を受けています。ウェアラブルフィードと患者エンゲージメントアプリの統合が攻撃対象領域を拡大し、スポンサーは厳格な侵入テストとサイバー保険の適用を義務付けることを余儀なくされています。クラウド展開は高度なセキュリティフレームワークを提供する一方で、特に複数管轄にまたがる試験においてデータ主権の問題を提起しています。高度持続的脅威グループは、プログラム遅延に結びついた財務的・公衆衛生的影響力を認識し、試験エンドポイントをますます標的にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの成熟を上回る

ソフトウェアは2025年の電子データキャプチャシステム市場において60.12%のシェアを維持し、安定した機能強化を支える複数年のサブスクリプション契約に支えられています。しかしサービスは、スポンサーが設定、バリデーション、および継続的な最適化のために専門コンサルタントに依存するにつれ、年平均成長率14.03%で推移しています。サービスエンゲージメントに起因する電子データキャプチャシステムの市場規模は、現地語サポートと規制ガイダンスが重要なアジア太平洋地域で最も急速に拡大しています。成長はまた、カスタムアルゴリズムチューニングとカスタマイズされたダッシュボード開発を必要とするAI関連データサイエンスプロジェクトからも生じています。競争が激化し価格の透明性が向上するにつれてソフトウェア収益の成長は緩やかになりますが、定期的なクラウド料金は依然としてベンダーの収益性を支えています。

組織がレガシーの紙ベースまたは第一世代の電子データキャプチャツールから統合されたAI対応プラットフォームへ移行する際に、サービスへの需要が加速します。製薬企業は現在、導入パートナーをサイト採用を確保し標準業務手順書の整合を合理化する変革管理アドバイザーとして位置づけています。ベンダーはデータ移行ユーティリティ、自動化されたユーザープロビジョニング、および継続的なトレーニングをカバーするマネージドサービス提供をバンドルし、粘着性の高い収益ストリームを生み出しています。スポンサーが患者報告アウトカム指標と実世界エビデンスフィードの複雑な統合をアウトソーシングするにつれ、純粋なサービスプロバイダーの電子データキャプチャシステム市場シェアが上昇しています。このシフトはプラットフォームベンダーと受託研究機関系コンサルタンシーとのパートナーシップを促進し、ソフトウェアとサービスの従来の境界を曖昧にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドの優位性がデジタルトランスフォーメーションを牽引

ウェブ・クラウド提供は2025年の電子データキャプチャシステム市場の89.10%を占め、年平均成長率15.62%で拡大しています。スポンサーは迅速な展開、自動アップグレード、および弾力的なコンピューティング容量のためにサービスとしてのソフトウェアアーキテクチャを採用しています。データ保護責任者と規制当局がクラウドセキュリティ認証の強化を認めるにつれ、オンプレミスインストールに関連する電子データキャプチャシステムの市場規模は縮小しています。マルチテナントモデルにより、ベンダーはAIモジュールと治療領域アクセラレーターをすべてのクライアントに同時に展開でき、アップグレードの遅延を大幅に削減しています。

電子健康記録から電子データキャプチャシステムへの直接統合に対する継続的な需要は、複雑な仮想プライベートネットワークなしに病院システムへの安全なAPIを可能にすることでクラウドのリーダーシップを確固たるものにしています。地域のデータ居住要件はゾーンホスティングによって対応され、ローカルサーバーファームの設備投資を回避しています。クラウドネイティブプラットフォームはまた、最近のランサムウェア事件を受けてますます重要な契約条件となっているほぼ即時の災害復旧フェイルオーバーを提供します。この運用上の回復力は購買者の信頼を強化し、オンプレミスモデルからの業界の移行を後押ししています。

開発フェーズ別:フェーズIVの成長が実世界エビデンスへの注目を反映

フェーズIII試験は2025年のアプリケーションの52.20%を占め、規制申請における中枢的な役割を反映しています。それでも、フェーズIVの市販後研究は電子データキャプチャシステム市場内で最も速い年平均成長率13.44%を誇っています。ファーマコビジランスへの期待の高まりにより、スポンサーは日常的な臨床ケアから長期的な安全性と有効性データを収集することを余儀なくされています。規制当局は現在、堅牢な実世界データセットに基づく適応症拡大を奨励しており、電子データキャプチャプラットフォームが電子健康記録とシームレスに連携することを求めています。トークン化されたデータパイプラインが患者プライバシーリスクを低減しながら受動的なアウトカムモニタリングを可能にするにつれ、フェーズIVの電子データキャプチャシステム市場規模はさらに拡大する見込みです。

初期フェーズの成長は安定しています。適応型フェーズI設計は柔軟なフォームとリアルタイムの投与量調整を必要とし、バイオマーカー指向のフェーズII研究は高頻度のデータ品質チェックを必要とする実験室およびゲノムフィードを統合しています。製品のライフサイクル全体にわたってすべてのフェーズをサポートできる統合電子データキャプチャアーキテクチャはコスト効率をもたらし、ベンダー管理を簡素化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の成長が受託研究機関の優位性に挑戦

受託研究機関は2025年に収益の37.65%を維持し、確立された専門知識を活用してフルサービスのアウトソーシング契約を獲得しています。しかし、病院・学術施設はエンドユーザー全体で最も速いペースとなる年平均成長率14.52%を記録すると予測されています。統合された研究・ケアモデルが既存の電子健康記録システムに直接連携した電子データキャプチャプラットフォームを求めるにつれ、医療機関における電子データキャプチャシステムの市場シェアが拡大し、重複したデータ入力が削減されています。スポンサーはまた、実世界の患者アクセスのために病院ネットワークを優先し、研究活動が活発なサイトへの直接ライセンス供与を推進しています。

学術センターはAI駆動機能のパイロット展開の肥沃な土壌を提供しています。早期採用者としての地位がベンダーのフィードバックループを加速させ、共同開発パートナーシップを生み出しています。一方、製薬・バイオテクノロジースポンサーは採用が頭打ちになるにつれてより緩やかな成長率でエンタープライズライセンスのアップグレードを継続しています。中規模バイオテクノロジー企業は内部構築を避けるために受託研究機関がホストする電子データキャプチャ環境にますます依存しており、病院が地位を高める中でも受託研究機関のボリュームを維持しています。

地域分析

北米は2025年に48.10%の収益シェアをリードし、積極的な規制姿勢、世界最大のスポンサーベース、および臨床技術スタートアップへの豊富なベンチャー資金によって支えられています。分散型試験とAIに関するFDAドラフトガイダンスは、ハイブリッド設計を管理できるクラウドプラットフォームの広範な展開を促進しました。EpicのAI拡張機能などの統合イニシアチブは、病院が電子データキャプチャ対応のデータストリームに直接アクセスできるようにし、採用をさらに促進しています。民間資本は引き続き実現技術に流入しており、研究データベースに供給するAI搭載アドヒアランスデバイスのためにValidoseが調達した200万米ドルのシードラウンドがその例として挙げられます。サイバー脅威への意識の高まりが高度なセキュリティ認証への需要を促進していますが、支持的な規制と堅牢なインフラが持続的な成長を確保しています。

アジア太平洋は予測年平均成長率15.63%で最も急成長している地域です。中国とインドは大規模な治療未経験患者集団と段階的に合理化された承認経路によって量を支配しています。ローカルクラウドアベイラビリティゾーンはレイテンシを低下させ、新興のデータ主権法を満たし、多国籍企業が最小限の設定変更でグローバル試験を展開するのを支援しています。日本と韓国は高いデジタルヘルスリテラシーとAI対応分析の早期採用によって勢いを加えています。革新的療法に対する中国の加速審査手続きを含む政府のインセンティブは、スポンサーが試験実施を東方にシフトすることを奨励し、電子データキャプチャシステムの需要を牽引しています。

欧州は欧州医薬品庁の調和と臨床試験規制による透明性の強制によって支えられた安定した拡大を示しています。一般データ保護規則はコンプライアンスの基準を引き上げ、スポンサーはプライバシーバイデザイン機能を実証できるベンダーを優先するよう促されています。英国当局がEU基準に申請を合わせるにつれてブレグジット関連の複雑さが緩和され、国境を越えた試験の実現可能性が維持されています。洗練された学術ネットワークがAI支援データレビューのパイロット作業を促進し、域外ホスティングへの懐疑的な見方が一部に残るにもかかわらずクラウド電子データキャプチャの使用が増加しています。ベンダーはこれらの懸念に対応するため、選択可能なデータ居住地と暗号化キー管理オプションを提供しています。

競合環境

電子データキャプチャシステム市場は適度に分散しているものの、統合が進んでいます。Medidata Solutions、Oracle Health Sciences、およびIQVIAは、電子データキャプチャを無作為化、患者エンゲージメント、および実世界エビデンスモジュールとバンドルすることでトップ層を占めています。Clinical Inkのようなクラウドネイティブの挑戦者は、モバイルファーストのインターフェースとAI統合を強調してグリーンフィールド試験を獲得しています[3]「Clinical Ink Launches EDC Platform」、Clinical Trials Arena、clinicaltrialsarena.com。競争上の差別化要因は、ローコードフォームビルダー、自動化されたSDVリスクスコアリング、および縦断的データへの安全なリンクを促進するトークン化フレームワークを中心にますます展開しています。

M&A活動が加速しています。Suvoda-Greenphireの合併は、インタラクティブレスポンステクノロジーと金融サービスを組み合わせて参加者への払い戻しを合理化しています。eClinical SolutionsはGI Partnersから成長資本を確保し、インテリジェントデータ分析エンジンを拡大しています。ベンダーはまた治療領域の専門化を追求しており、EDETEKのオンコロジーアクセラレーターはドメイン固有のテンプレートが試験開始時間を短縮する方法を示しています。電子健康記録ベンダーおよびウェアラブルメーカーとの戦略的提携がエコシステムのリーチを拡大する一方、小規模プレイヤーはスポンサーが優先するスタックに統合できる柔軟なモジュールを提供することで差別化を図っています。購買者が拡大するベンダー候補リスト全体で総所有コストを比較するにつれ、価格圧力が続いています。

電子データキャプチャシステム業界リーダー

Oracle Health Sciences

IQVIA

Medidata Solutions (Dassault Systemes)

Amazon Web Services (AWS)

IBM Clinical Development

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Clearmind Medicine Inc.は、アルコール使用障害に対するMEAIベース療法のフェーズI/II試験を支援するために電子データキャプチャシステムを立ち上げました。

- 2025年3月:IgniteData、Memorial Sloan Kettering、およびアストラゼネカは、フェーズIIIオンコロジー研究においてArcher電子健康記録から電子データキャプチャへの自動化ツールの完全展開を開始しました。

世界の電子データキャプチャシステム市場レポートの範囲

レポートの範囲によると、電子データキャプチャシステムは臨床研究におけるデータ収集、保存、およびセキュリティを支援します。

電子データキャプチャシステム市場は、提供モード、開発段階、エンドユーザー、および地域によってセグメント化されています。提供モード別では、市場はウェブ・クラウドベースとオンプレミスにセグメント化されています。開発段階別では、市場はフェーズI、フェーズII、フェーズIII、およびフェーズIVにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、病院プロバイダー、受託研究機関、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| ウェブ・クラウドベース |

| オンプレミス |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 病院・学術施設 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 提供モード別 | ウェブ・クラウドベース | |

| オンプレミス | ||

| 開発フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 病院・学術施設 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

電子データキャプチャシステム市場の現在の規模はどのくらいですか?

市場は2026年に20億8,000万米ドルに達し、年平均成長率11.86%で2031年までに36億4,000万米ドルに達すると予測されています。

最も急成長している展開モードはどれですか?

ウェブ・クラウドベースのソリューションが2025年に89.10%のシェアで優位を占め、年平均成長率15.62%で拡大すると予測されています。

フェーズIVの研究が電子データキャプチャシステムの需要を高めているのはなぜですか?

規制当局は安全性と有効性のための実世界エビデンスを要求しており、2026年から2031年にかけてフェーズIVの電子データキャプチャシステム使用において年平均成長率13.44%を牽引しています。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋が予測年平均成長率15.63%でリードしており、大規模な患者プールと支持的な規制改革によって推進されています。

小規模研究施設での電子データキャプチャシステムのより広い採用に対する主な障壁は何ですか?

高い導入・バリデーションコストが主な障壁であり、総展開費用は最大200万米ドルに及びます。

最終更新日: