コンピュータ化医師オーダーエントリー(CPOE)システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

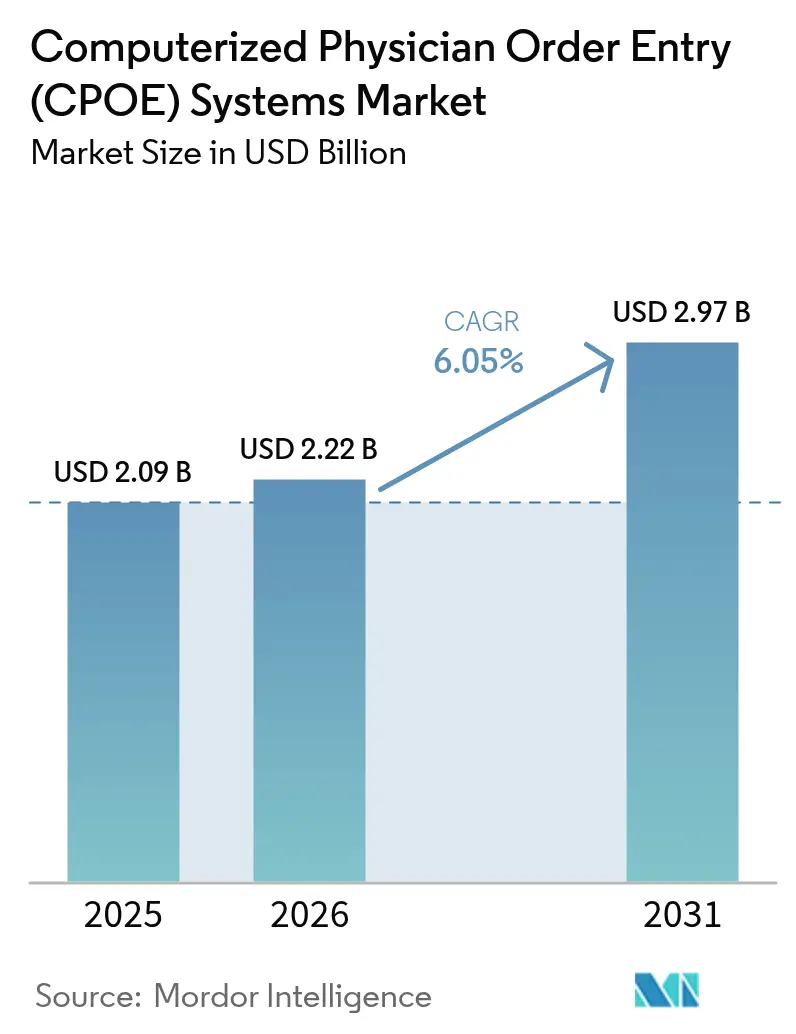

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

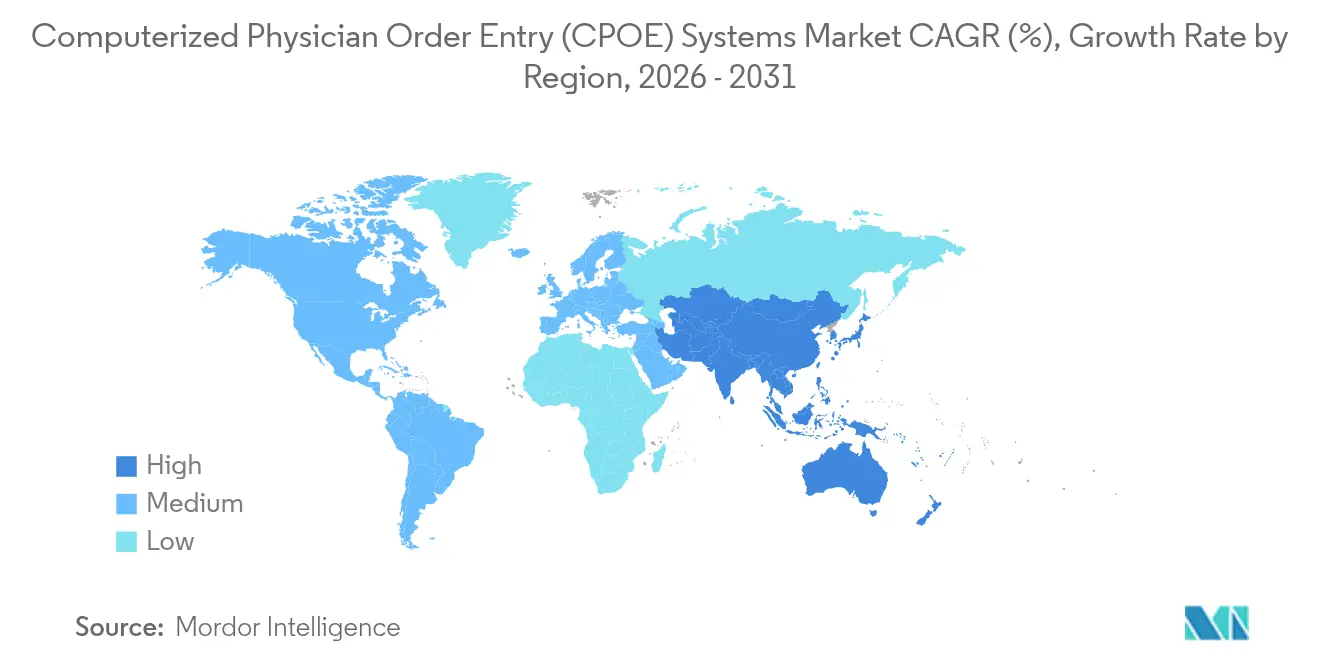

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

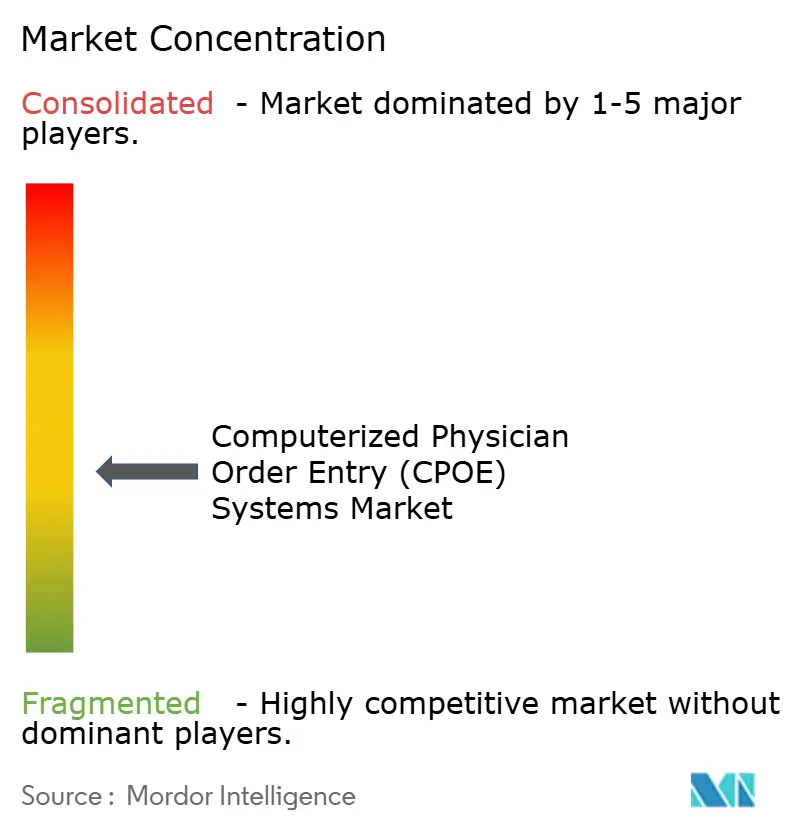

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ化医師オーダーエントリー(CPOE)システム市場分析

コンピュータ化医師オーダーエントリー(CPOE)システム市場規模は2026年に22億2,000万米ドルと推定され、2025年の20億9,000万米ドルから成長し、2031年には29億7,000万米ドルに達する見込みで、2026年から2031年にかけて6.05%のCAGRで成長します。強固な連邦政府の義務、拡大するアカウンタブルケアの取り決め、急速に成熟する人工知能意思決定エンジンが相まって、入院および外来環境全体での導入を加速させています。Epic Systemsが2024年末までにすべてのクライアントサイトを信頼できる交換フレームワークおよび共通合意(TEFCA)に接続する計画は、相互運用性への期待に新たな基準を設定する一方、Oracle Healthが外来シェアの25.06%から23.1%への低下を食い止めるのに苦慮している状況は、データ交換パフォーマンスの遅れがもたらす競争上の影響を示しています。価値に基づくケアへの推進と、導入負担を軽減するクラウドネイティブな展開モデルが相まって、コスト圧力を受けるプロバイダーの間でも投資水準を高く維持しています。腫瘍学、循環器学、感染症のワークフロー全体にわたり、AIが精選したオーダーセットがエラー率を低下させ、測定可能な品質向上をもたらし、CPOEが純粋に取引的な資産ではなく戦略的資産であるという認識を強化しています。

主要レポートのポイント

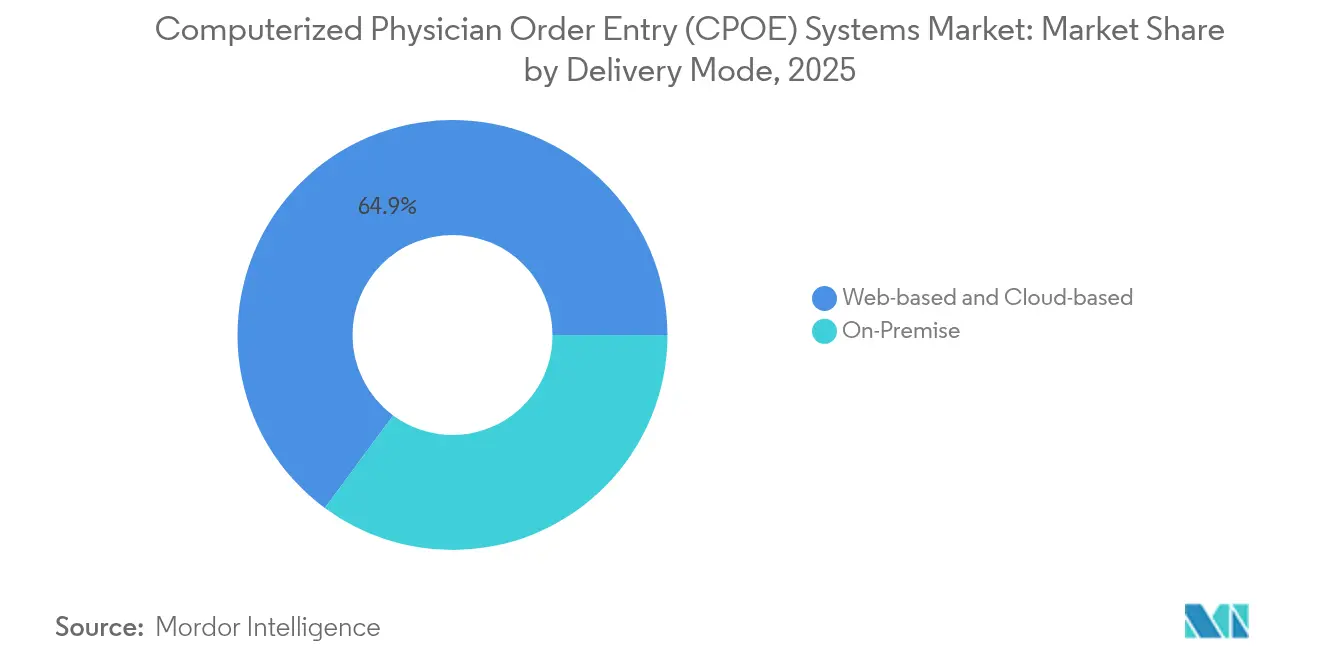

- 提供モード別では、ウェブベースおよびクラウドプラットフォームが2025年のコンピュータ化医師オーダーエントリー(CPOE)システム市場シェアの64.88%を占め、オンプレミス展開は2031年にかけて6.78%のCAGRで拡大しています。

- コンポーネント別では、ソフトウェアが2025年のコンピュータ化医師オーダーエントリー(CPOE)システム市場規模の51.02%のシェアで支配的でしたが、サービスが6.91%のCAGRで最も速く成長しています。

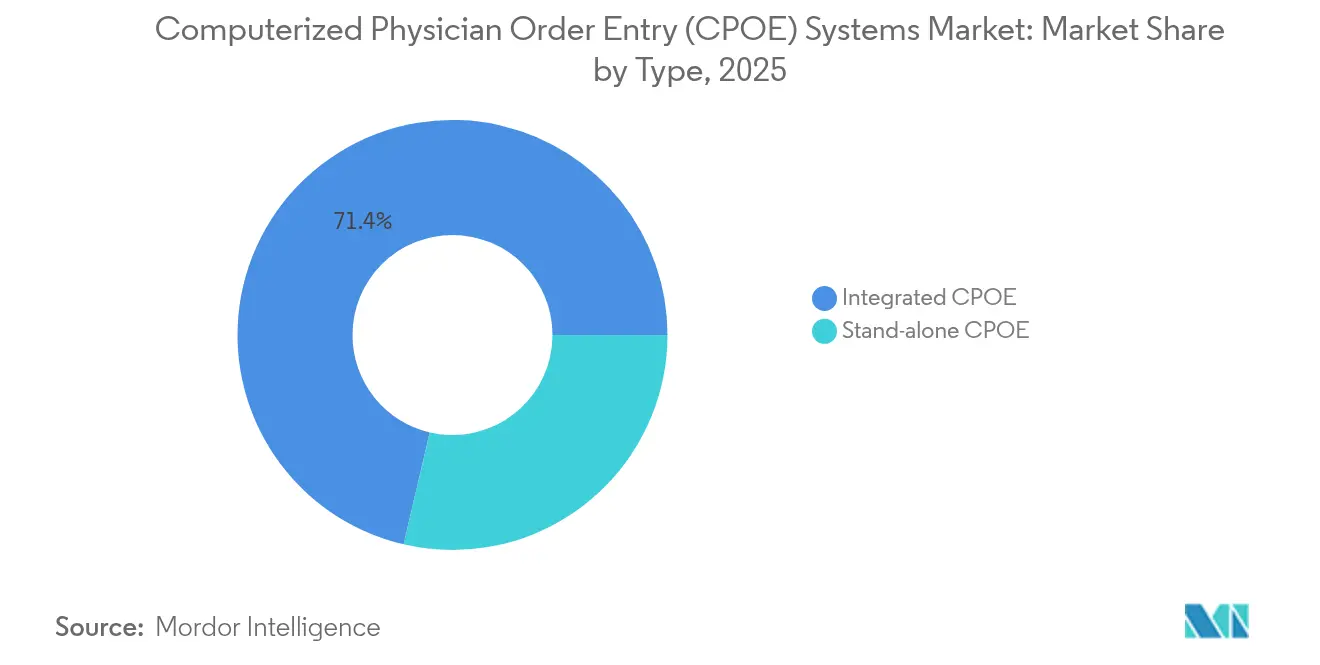

- タイプ別では、統合ソリューションが2025年のコンピュータ化医師オーダーエントリー(CPOE)システム市場規模の71.35%のシェアを占め、スタンドアロンプラットフォームは6.92%のCAGRで前進しています。

- エンドユーザー別では、病院およびクリニックが2025年のコンピュータ化医師オーダーエントリー(CPOE)システム市場規模の77.58%を占め、外来手術センターが6.97%のCAGRで最も急速な伸びを示しています。

- 地域別では、北米が2025年のコンピュータ化医師オーダーエントリー(CPOE)システム市場シェアの42.10%を占め、アジア太平洋が2031年にかけて7.05%のCAGRでリードする成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンピュータ化医師オーダーエントリー(CPOE)システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦政府の義務および償還ペナルティ | +1.8% | 北米(グローバル市場への波及あり) | 短期(2年以内) |

| クラウドファーストの電子健康記録(EHR)近代化の波 | +1.2% | グローバル(北米およびEUでの早期導入) | 中期(2年~4年) |

| 価値に基づくケアの台頭とACO統合 | +1.0% | 北米中心(アジア太平洋への拡大) | 長期(4年以上) |

| AI駆動の投薬エラー予測エンジン | +0.9% | グローバル(先進市場での高度な展開) | 中期(2年~4年) |

| 腫瘍学専用オーダーセットライブラリ | +0.4% | グローバル(主要がんセンターに集中) | 短期(2年以内) |

| ローカルクラウドノードを促進する主権的健康データホスティング法 | +0.3% | EU(アジア太平洋および中東・アフリカでの新興要件あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦政府の義務および償還ペナルティ

連邦規則は現在、電子オーダーおよび臨床意思決定支援の使用に直接償還を結びつけており、消極的なプロバイダーでさえ準拠システムを導入せざるを得ない状況にしています。メディケアの相互運用性促進プログラムは、意味のあるCPOE使用を実証できない病院から最大4%の支払いを差し控えます。同時に、21世紀治療法は情報ブロッキングを禁止し、ベンダーにオーダー時点で構造化データを取得できるサードパーティツール向けの標準化APIを公開することを強制しています。コンプライアンスの期限が24ヶ月以内に集中しているため、多くの医療システムが契約サイクルを加速させ、実績のある監査証跡とTEFCA接続性を持つサプライヤーを優先しています。大規模グループはまた、複数施設にわたる証明を合理化するためにエンタープライズ全体のライセンスを交渉し、コンピュータ化医師オーダーエントリー(CPOE)システム市場の既存リーダーがすでに享受しているスケールメリットを強化しています。

クラウドファーストの電子健康記録(EHR)近代化の波

プロバイダーはオンプレミスのハードウェアを廃棄し、設備投資を予測可能な運営費にシフトするサブスクリプションモデルを採用しています。Epic社が最近開始した完全マネージドホスティングオプションにより、病院チェーンは独自のデータセンターを構築することなく完全なオーダーエントリースタックを展開できます。Oracle Healthも、注目を集めた導入の失敗を受けて、ポートフォリオをマルチテナントクラウドに転換しました。クラウドアーキテクチャは長期的なバージョンアップグレードサイクルを排除し、ベンダーが数時間でセキュリティパッチを展開できるようにし、専門分野別オーダーセットライブラリなどのマイクロサービスアドオンへの扉を開きます。同じインフラが国家レベルの医療情報交換を支え、その例としてInterSystemsのクラウドネイティブなIntelliCareネットワークが異なる施設間で投薬オーダーを共有しています。サイバーリスク保険会社が最新のソフトウェアと不変のバックアップをますます要求するようになるにつれ、最高情報責任者(CIO)はクラウド導入を任意のプロジェクトではなくレジリエンスの必要性として位置づけ、コンピュータ化医師オーダーエントリー(CPOE)システム市場のほぼすべてのサブセグメントにわたって受注を増加させています。

価値に基づくケアの台頭とACO統合

3,000万人の受益者をカバーするために拡大しているアカウンタブルケア組織は、エビデンスに基づくパスウェイへの遵守を証明する分析対応のオーダーデータを要求しています。そのため、現代のCPOEモジュールには人口ダッシュボード、コスト予測曲線、共有節約のドリルダウンが搭載されており、オーダー画面をリアルタイムのリスク管理コンソールに変えています。より大規模なACOネットワークは、複数の病院にわたる契約パフォーマンスを円滑にするために処方集と診断パネルを標準化しており、大規模なオーダーセットライブラリの作成を促しています。単にオーダーを取得するだけでなく、アウトカム測定を統合するベンダーは、複数年の更新を確保し、償還最適化のパートナーとして自らを位置づけています。このトレンドはアジア太平洋にも波及しており、日本やシンガポールの新興人頭払いパイロットでは、提案依頼書の必須技術基準としてCPOEデータフィードがすでに挙げられています。

AI駆動の投薬エラー予測エンジン

最終承認前に潜在的な薬剤と患者の不一致や投与量の異常を検出する機械学習アルゴリズムは、早期導入施設での報告エラー率を70%以上削減しています。一部のセンターでは輸液ポンプにコンピュータビジョンモジュールを重ね合わせてバーコードを認証し、他のセンターではゲノムレポートを投与量調整に変換する大規模言語モデルの「コパイロット」を組み込んでいます。Epic社は、オーダーフィールドを自動入力するアンビエント音声キャプチャからCPOEタイムラインの予測的敗血症警告まで、100以上の本番AIワークフローを静かに稼働させています。競争上のポジショニングは現在、独自のトレーニングデータの深さにかかっており、腫瘍学専門ベンダーは全米総合がんネットワーク(NCCN)の化学療法テンプレートをライセンス供与してシステムの精度を加速させています [1]David Chen、「腫瘍学における大規模言語モデル:レビュー」、BMJ腫瘍学、bmjoncology.bmj.com。グローバルな医療システムはこれらのAI介入を労働力の乗数として捉え、看護師の生産性を高め、医療過誤関連費用を削減し、より広範なコンピュータ化医師オーダーエントリー(CPOE)システム市場内での需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合およびワークフロー再設計コスト | -1.4% | グローバル(リソースが制約された市場での深刻な影響) | 短期(2年以内) |

| アラート疲労による臨床医の反発 | -0.8% | グローバル(特に高ボリュームの急性期ケア環境) | 中期(2年~4年) |

| サイバーレジリエンスおよびランサムウェア保険のハードル | -0.6% | グローバル(北米およびEUでの懸念が高まっている) | 短期(2年以内) |

| 新興市場におけるHL7 FHIR統合人材の不足 | -0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期統合およびワークフロー再設計コスト

サーバー費用が低下しているにもかかわらず、レガシープロセスのマッピング、処方集の調整、多職種チームのトレーニングに必要な人的資本の集約度は、小規模または農村部の機関にとってプロジェクト総予算を依然として困難なものにしています。多くの組織はキャッシュフローの負担を軽減するために部門ごとに段階的に展開しますが、段階的な稼働は安全上の利益の実現を長引かせ、インターフェースのメンテナンスを複雑にします。HL7-FHIRの専門家の限られたプールは、特に医療IT労働力が未成熟な新興市場でコンサルティング料率をさらに押し上げ、タイムラインを延長します。商業貸し手は依然として大規模なCPOE転換をリスクが高いと見なしているため、病院の取締役会はしばしば資金調達のギャップを埋めるために共同購入アライアンスや公的助成金の共同資金調達を求めます [2]Ramesh Pingili、「ワークフロー最適化が患者ケアを改善する方法」、国際コンピュータアプリケーションおよび情報技術研究ジャーナル(IJRCAIT)、iaeme.com。これらの財務的およびリソース上のハードルは、プロバイダーの「ロングテール」への普及を遅らせ、コンピュータ化医師オーダーエントリー(CPOE)システム市場の堅調な成長見通しから段階的なポイントを削ります。

アラート疲労による臨床医の反発

集中治療室の看護師は1シフトで数十件の投薬アラートを受け取ることがあり、繰り返しの暴露は本当に重要な警告への反応性を低下させます。研究によると、ユーザーが通知スタックをノイズと認識するため、投与の約68%が少なくとも1つの安全機能を回避する回避策を伴っています。AIベースのチューニングエンジンを導入した病院は、12ヶ月以内に非実行可能なアラートを最大75%削減しました。それでも、最適な閾値の調整は動的であり、専門分野やスタッフ配置比率によって異なるため、継続的なガバナンスが必要です。バーンアウト調査では、アラーム疲労がシングルサインオンのパフォーマンス不良や過剰なドキュメントクリックと並んで、IT上位3つの不満の1つに挙げられています [3]Brenda A. Nyarko、「看護師のアラーム疲労、影響要因、および集中治療室でのバーンアウトとの関係:横断的研究」、オーストラリア集中治療、australiancriticalcare.com。ベンダーはリアルタイムでプロンプトを調整するユーザー固有の学習ループを組み込んでいますが、臨床医の持続的な満足度の決定的な証拠は依然として限られており、コンピュータ化医師オーダーエントリー(CPOE)システム市場の高度急性期病棟での近期的な導入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供モード別:クラウドの勢いはオンプレミスのニーズを凌駕するが、廃止はしない

クラウドおよびウェブホスト型ソリューションは2025年の収益の64.88%を生み出し、コンピュータ化医師オーダーエントリー(CPOE)システム市場における弾力的なアーキテクチャの優位性を強化しています。病院は季節的な急増に対応するスケーラブルな容量と自動パッチ適用を重視し、複数サイトの統合配信ネットワーク(IDN)は地域をまたいだ統一ガバナンスダッシュボードを評価しています。対照的に、オンプレミス契約はシェアが縮小しているものの、データ主権法令が一部の欧州および湾岸諸国のプロバイダーに機密情報を国内に保持することを強いるため、最も速い6.78%のCAGRを記録しています。2024年11月に施行されたフランスの医療データホスティング規則は、施設に対して本番データベースが欧州経済領域(EEA)を出ないことを確認することを義務付け、分析ノードをローカルラックに結びつけるプライベートクラウドまたはハイブリッドモデルのニッチを維持しています。

ハイブリッドトポロジー(フロントエンドのオーダー画面はパブリッククラウドでストリーミングされ、法的保管のために社内アーカイブにミラーリングされる)が一般的な妥協案として浮上しています。ベンダーはコードフォークなしにモード間を切り替えられるコンテナ化されたマイクロサービスで対応し、検証のオーバーヘッドを最小化しています。これらの柔軟な展開設計は、老朽化したモノリスに縛られていた中堅病院のベンダー選定障壁を下げ、コンピュータ化医師オーダーエントリー(CPOE)システム市場の総到達可能範囲を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスエンゲージメントがソフトウェアライセンスが残した能力ギャップを埋める

ソフトウェアは2025年の支出の51.02%を維持しており、これは永続的なライセンス更新と機能セットを最新に保つ段階的なモジュールアップグレードによるものです。しかし、サービスライン(導入、最適化、ユーザーエクスペリエンスの再設計)は、経営幹部がコアコードではなく設定の選択が測定可能なアウトカム向上を左右することが多いと認識するにつれ、年率6.91%で前進しています。最高医療情報責任者(CMIO)は、四半期ごとのアラートガバナンスレビュー、抗菌薬スチュワードシップのオーダーセット調整、AIバイアス監査の予算をますます組み、サービスを年金収入に変えています。

ハードウェアの需要は現在、モバイルカート、堅牢なタブレット、中断のないベッドサイドアクセスを確保するWi-Fi 6Eネットワーク機器に集中しています。クラウド導入によりローカルサーバールームが不要になるため、施設はラックからエンドポイントデバイスに資本を振り向け、ユーザーインターフェースの応答性の基準を高めています。サービス重視の提供モデルは粘着性を高め、サプライヤーが複数年のサブスクリプション層に常緑のコンサルティングをバンドルするよう動機付け、コンピュータ化医師オーダーエントリー(CPOE)システム市場全体の顧客生涯価値を押し上げるシフトをもたらしています。

タイプ別:統合スイートはデータの流動性を活用し、スタンドアロンツールはニッチな購買層を見つける

完全統合プラットフォームは2025年の収益の71.35%を獲得し、オーダーエントリーをドキュメント、請求、収益サイクル分析と単一データベースで組み合わせています。シームレスなコンテキストにより、医師は承認された投薬オーダーを追加クリックなしに財務承認チェックと在庫引き出しにカスケードでき、在院日数を短縮し、請求漏れを発見できます。合併活動を行っている病院チェーンはこの均一性を重視し、より速い臨床医のオンボーディングと低いインターフェースメンテナンスを決定的な要因として挙げています。

スタンドアロンアプリケーションは少数派を代表しますが、入院患者のケースロードとは大きく異なる処置ミックスを持つ外来および外来手術センターをターゲットにすることで年率6.92%で成長しています。ベンダーは軽量なフットプリント、精選された専門分野別オーダーセット、単一拠点グループ向けに価格設定されたサブスクリプション層を強調しています。一部の専門家は、レガシーの診療管理システムへの「ボルトオン」として薄いクライアントを使用し、ワークフローの混乱を最小限に抑えながら的を絞った効率を引き出しています。この二速の需要ランドスケープは、どちらの製品アーキタイプも成長を独占しないことを保証しますが、統合スイートは依然としてコンピュータ化医師オーダーエントリー(CPOE)システム市場の大部分を占めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が今日支配し、外来センターが成長ペースを設定する

病院およびクリニックは2025年の総収益の77.58%を占め、救急、入院、集中治療パスウェイにまたがる複雑なニーズを反映しています。多職種ガバナンス委員会は、エンタープライズグレードのサイバーセキュリティ、小児体重ベースの投与ロジック、拡張された分析パイプラインを優先し、これらすべてが確立された大手ベンダーを有利にしています。

外来手術センターは、支払者が低リスクの整形外科および消化器科の処置をより低コストのサイトに移行させるにつれ、6.97%のCAGRで最も速く成長しています。多くの外来手術センターは麻酔情報システムに組み込まれるモジュール式CPOEスイートを調達し、完全な電子健康記録(EHR)の書き直しのオーバーヘッドを回避しています。外来手術センターが処理する処置のシェアが2034年までに4,400万件に達すると予測されているため、このユーザー層はコンピュータ化医師オーダーエントリー(CPOE)システム市場における自らのシェアを意味のある形で拡大するでしょう。

地域分析

北米は2025年の収益の42.10%を占め、これは厳格なメディケアのインセンティブ、成熟したブロードバンド接続、および深いベンダーのフットプリントによるものです。この地域のコンピュータ化医師オーダーエントリー(CPOE)システム市場規模は2031年に12億7,000万米ドルで終わると予測され、顧客を複数サイクルの関係に縛り付けるAIリッチなモジュールアップグレードを通じてリーダーシップを維持します。継続的なTEFCAの展開は「全国的な医療IT基盤」を提供し、小規模なコミュニティ病院が専用インターフェースなしに三次医療センターと相互運用できるようにしています。

アジア太平洋は最も速い7.05%のCAGRを記録しており、これはインドのアーユシュマン・バーラト・デジタルミッションのような大規模な公共部門のデジタル化助成金によって支えられており、現在3億件の縦断的健康記録を結びつけています。シンガポールの集中的なモノのインターネット(IoT)戦略は、すべての公共病棟内にセキュアなWi-Fiエンドポイントを設置し、ハンドヘルドでのワイヤレスオーダーエントリーへの道を開いています。タイの農村部の遠隔薬局キオスクは医師のオーダーを自動的に地方の倉庫に送信し、CPOEの機能が物理的インフラの制約を飛び越える方法を示しています。この包括的な拡大は、施設ごとの予算が依然として控えめな地域でも地域全体の支出を押し上げています。

欧州、中東、ラテンアメリカ、アフリカは合わせて安定した中一桁の成長を提供しています。EUおよびGCCの主権クラウド義務は、多国籍スイートと統合するローカルホスティングパートナーを活性化しています。中東が2028年までに医療ITアップグレードに79億米ドルを割り当てる計画は、新しい三次キャンパス内の電子処方とオーダーセットエンジンに相当な部分を向けています。ラテンアメリカの省庁は多国間銀行と譲許的融資を交渉して公立病院の再建内でのCPOE展開に資金を提供しており、マクロ経済の逆風が和らげば、コンピュータ化医師オーダーエントリー(CPOE)システム市場を加速させる可能性のあるパイプラインです。

競争ランドスケープ

市場は、深いR&D予算と長い保守実績を組み合わせた少数の既存企業を中心に適度に集中しています。Epic Systemsは2024年に29,399の入院ベッドを追加し、アンビエントノートキャプチャとリアルタイムの投薬調整アドバイザリーを包含するよう人工知能ロードマップを拡大しました。Oracle Healthは外来シェアを手放しましたが、失われた勢いを取り戻すために音声起動オーダーエントリーと顔認証に多額の投資を行いました。InterSystemsはマルチステートIDNにわたってIntelliCareプラットフォームを展開し、ベンダー中立のデータファブリックを望む中堅機関への主張を確立しました。

戦略的買収は、分析、支払者接続性、専門コンテンツを1つのパッケージに融合させる競争を示しています。Cotiviti社の2025年2月のEdifecs買収合意は、請求整合性の専門家にネイティブのHL7-FHIRパイプを与え、オーダープロセスと交差する事前承認ワークフローを円滑にします。Veradigmは1億4,000万米ドルをScienceIOに投じ、複雑な化学療法レジメンを評価する腫瘍医のための手動チャートレビューを圧縮するCPOEレイヤー内に言語モデルの要約を組み込みました。知的財産の面では、動的アラート閾値エンジンに関連する出願が前年比12%増加し、コンピュータ化医師オーダーエントリー(CPOE)システム市場内での臨床医エクスペリエンス最適化への持続的な重点を示しています。

ニッチベンダーは未開拓のセグメントに集中することで繁栄しています。MEDITECHは11年連続で小規模病院向け電子健康記録(EHR)の「KLASベスト」を獲得し、100床の農村施設に響く迅速なテンプレート駆動の稼働を活用しています。いくつかのクラウドネイティブスタートアップは「サービスとしてのCPOE」バンドルを提供し、アラート疲労分析と抗菌薬スチュワードシップレポートを単一のユーザーあたり月額料金でバンドルしていますが、異なるプライバシーコードに直面してそのようなモデルを国境を越えてスケールさせることは依然として困難です。全体的に、競争上の緊張は、誰が最低の総所有コストで意思決定支援、専門分野の深さ、クロスエンタープライズの相互運用性を統合できるかに集中しており、この計算が今後10年間のシェア移行を定義するでしょう。

コンピュータ化医師オーダーエントリー(CPOE)システム産業リーダー

athenahealth, Inc.

CliniComp International

Epic Systems Corporation

Veradigm

Oracle Health(Cerner)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性と行政手続きの簡素化要件により、CPOEの利用範囲は、薬剤や診断オーダーの中核領域から、事前承認や処方給付確認を支援するワークフローへと広がっている。米国では、HTI-4最終規則(2025年10月1日発効)により、電子処方、リアルタイム処方給付、電子事前承認に関する認証要件が強化される。2026年標準バージョン推進プロセス(2026年8月29日発効)も、USCDI v6や更新されたHL7 FHIR Da Vinci仕様(CRD、DTR、PAS v2.2.1)を含む新しい標準をサポートする。この組み合わせにより、ベンダーやサービスパートナーには、頻繁かつ低混乱のアップグレードを提供し、オーダーワークフロー内での支払者との接続を拡大し、安全性チェックを維持しつつアラート疲労を軽減するためのガバナンスを強化する余地が生まれている。

米国以外では、国家レベルのデジタル化プログラムと集中調達により、複数拠点での導入が進められており、EHR選定と並んでオーダーの標準化が調達基準の一つとなりつつある。アイルランドは2026年2月、国家EHRの調達候補者選定を開始することについて政府承認を得た。ドイツでは2026年7月、連邦内閣がGeDIG法案を承認し、2029年までに医療分野でのデジタル連携推進とファックス通信の廃止を進めるとともに、Gematikの調達・許認可権限を拡大した。病院のベンチマーキングもオーダー要件を引き上げている。Leapfrog Groupの2026年CPOE基準では、意思決定支援機能を備えたシステムを通じて入力される入院患者向け薬剤オーダーの割合について85%という閾値を設定しており、これにより医療機関は入院・外来の両環境において継続的な最適化、コンテンツ管理、監査対応への投資を迫られている。

最近の業界動向

- 2026年7月:athenahealthは、athenahealthネットワーク全体でのアンビエント臨床文書作成およびAI統合について、iScribeHealthを優先パートナーに選定した。この選定により、オーダーに隣接するAI支援ワークフロー機能が拡大し、外来環境における文書作成、構造化データ取得、下流のオーダー入力との連携強化を支援する。

- 2026年5月:LabcorpとEpicは提携を拡大し、Labcorpの診断検査メニュー全体をEpicのAuraプラットフォームに直接統合した。検査オーダーおよび結果パスウェイをよりネイティブに組み込むことで、医療システムにとってのインターフェースの複雑さが軽減され、EHR連携型オーダーが企業横断的な診断ワークフローの中心としての役割を強化する。

- 2024年12月:HEALWELL AIは、Orion Healthの1億6,500万米ドルでの買収を完了し、臨床意思決定支援およびデータ相互運用性資産をポートフォリオに加えた。この統合により、CPOEおよび隣接する臨床ワークフローベンダーに対し、オーダー機能とより強力な分析・データ交換機能を組み合わせるべきとの競争圧力が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、臨床スタッフが薬剤、検査、画像診断、治療のオーダーを電子記録に直接入力するために使用するコンピュータ化医師指示入力(CPOE)ソフトウェアから生じる収益を対象とする。新規ライセンス、サブスクリプション、および主要な医療現場全体における導入支援に関連する収益を計上している。

対象範囲外:ワークステーションやバーコードスキャナーなど、オーダーワークフローに付随して使用されるハードウェアは市場総額に含まれない。

セグメンテーション概要

- 提供モード別

- ウェブベースおよびクラウドベース

- オンプレミス

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- タイプ別

- 統合CPOE

- スタンドアロンCPOE

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、範囲を設定し、初期の導入前提を形成し、モデルを医療提供能力指標に紐づけるために用いられる。デジタル化のレベルや医療提供者の支出パターンを把握するため、米国国家医療IT調整官室(ONC)、メディケア・メディケイドサービスセンター(CMS)、世界保健機関(WHO)、OECD保健統計、世界銀行の保健支出データセットなどの公的資料を参照する。

また、ベンダーの年次報告書、決算資料、製品文書、病院の調達通知、薬剤安全性およびオーダー入力導入に関する査読済み研究も確認する。企業の事業基盤や収益の質を確認するため、企業財務・インテリジェンスに特化した有料サブスクリプションを利用し、機能に関する主張について追加の文脈が必要な場合は特許データベースを参照する。これらの情報源はあくまで例示であり、本調査を通じてデータ収集、相互確認、および明確化のために他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで構築した内容、特にCPOEが医療提供者のタイプ別にどのように購入、バンドル化、更新されているかを検証するために用いられる。米州、EMEA、APACの各地域において、ソフトウェアプロバイダー、システムインテグレーター、病院ITリーダー、ワークフロー設計に関わる臨床医、調達担当チームと対話を行う。これにより、前提条件を確定する前に、価格設定の仕組み、導入形態の構成、更新サイクルに関するギャップを埋めることができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):19% | APAC:44% |

| ミドル層:48% | 機能・部門リーダー:34% | EMEA:35% |

| 小規模プレイヤー:20% | マネージャー:47% | 米州:21% |

市場規模算定と予測

規模算定は、CPOE支出を医療提供能力とデジタル化の準備状況に結び付けるトップダウン式の需要プール構築から始まり、その後、総額を現実的なものに保つため、選択的なボトムアップ式の概算と照合される。実務上は、病院・外来施設数、EHR普及率と相互運用性の準備状況、高オーダー量部門における臨床スタッフの配置密度、医療提供者予算に占める医療IT支出の割合などの指標を用いて、対象となる支出を再構築する。

これらの推進要因は、医療現場別の平均契約額、サブスクリプションと永続ライセンスの比率、導入サービスのアタッチ率、典型的な更新・アップグレードサイクルなど、実務的な指標を用いて収益に変換される。直接的な価格情報の観測が難しい場合は、インタビューに基づく範囲でギャップを補い、チャネルチェックや比較可能な導入事例からのASP対導入数のサンプル計算を通じて検証する。

予測にあたっては、政策インセンティブ、安全性に関する取り組み、予算サイクルが購買行動を変化させ得るため、導入ペースと更新時期についてシナリオ分析を適用する。最終的な軌道は、クラウド移行、統合作業、調達リードタイムに関する実務者の予測と短期的な前提が整合した後にのみ調整される。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、モデルが実際の購買行動から乖離しないようにしている。医療提供者のIT支出動向、公表されている導入ベンチマーク、入札活動における観察可能な変化などの独立した指標と算定結果を比較し、乖離の理由が判明するまで例外事項を精査する。

最終承認前には、複数段階のアナリストレビューが行われ、主要な入力値が合意されたインタビュー範囲を外れた場合や、新たな政策・調達の動きが観測された場合には、再ヒアリングが実施される。本レポートは毎年更新され、医療提供者の予算、導入方針、価格設定に重大な影響を与える事象が発生した場合には、随時中間更新が行われる。納品直前には最終確認が行われ、クライアントには最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceによるコンピュータ化医師指示入力(CPOE)システム市場規模

CPOEシステムの公表市場規模が一貫していないように見えるのは、各発行元が境界線をわずかに異なる場所に引き、基準年や通貨前提のタイミングも異なるためである。また、導入サービス、アップグレード、複数モジュールの医療ITバンドルが収益総額の中でどのように扱われるかによっても差が生じる。

モジュールレベルで契約範囲を追跡し、為替レートのタイミングを更新することで、Mordor IntelligenceはCPOE収益をソフトウェアライセンス、サブスクリプション、導入支援のみに紐づけている。これにより、より広範なEHRスイートや関連のないハードウェア項目からの波及を抑えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 22.2億米ドル(2026年) | |

| グローバルコンサルティング会社A | USD 1.94 B (2023) | より古い基準年を使用しており、バンドル化された医療ITスイート契約や地域別展開時期が単一の世界全体の総額に統合されている場合、収益境界が異なる可能性がある。 |

| 業界出版社B | USD 1.89 B (2024) | セグメンテーション手法においてより広範なコンポーネント視点を採用しており、契約の分類方法によっては、ハードウェアやより広範なサービスといった隣接要素が集計に含まれる場合がある。 |

総合すると、この差は主に基準年の選択と、CPOE案件に何を含めるか、あるいは隣接するワークフローやインフラ購入として扱うかによって説明される。範囲を厳密に保ち、需要要因を医療提供者の能力や購買サイクルに紐づけることで、最終的な数値は再現性が高まり、簡易チェックによる検証も容易になる。

レポートで回答される主要な質問

コンピュータ化医師オーダーエントリー(CPOE)システム市場の予測成長率はどのくらいですか?

市場は2026年から2031年にかけて6.05%のCAGRで進展し、22億2,000万米ドルから29億7,000万米ドルに移行する見込みです。

現在の導入をリードしている提供モードはどれですか?

ウェブベースおよびクラウド展開が2025年の収益の64.88%を占め、スケーラブルでリモート管理されたプラットフォームに対する明確な業界の好みを示しています。

外来手術センターが高成長ユーザーセグメントと見なされる理由は何ですか?

支払者のサイト中立政策が選択的手術を病院から移行させており、外来手術センターはカスタマイズされたオーダーエントリーシステムを必要としているため、このグループの6.97%のCAGRを促進しています。

連邦政府の義務は購買決定にどのような影響を与えますか?

メディケアプログラムは、意味のあるCPOE使用と相互運用性コンプライアンスに償還適格性を結びつけており、認定ソリューションを米国の病院にとって財務上の必須事項にしています。

人工知能は現在のCPOE展開においてどのような役割を果たしていますか?

AIモジュールは投薬エラーを予測し、アラート閾値をパーソナライズし、データ入力を自動化することで、臨床品質指標を向上させ、先進的なベンダーを差別化しています。

オンプレミスソリューションは消えていますか?

いいえ。主権データ法とレガシーインフラへの投資により、オンプレミスのインストールは依然として関連性を保っていますが、クラウドセグメントよりも成長は遅いです。

最終更新日: