スマートヘルスケア製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 249.23 十億米ドル |

| 市場規模 (2031) | 425.18 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

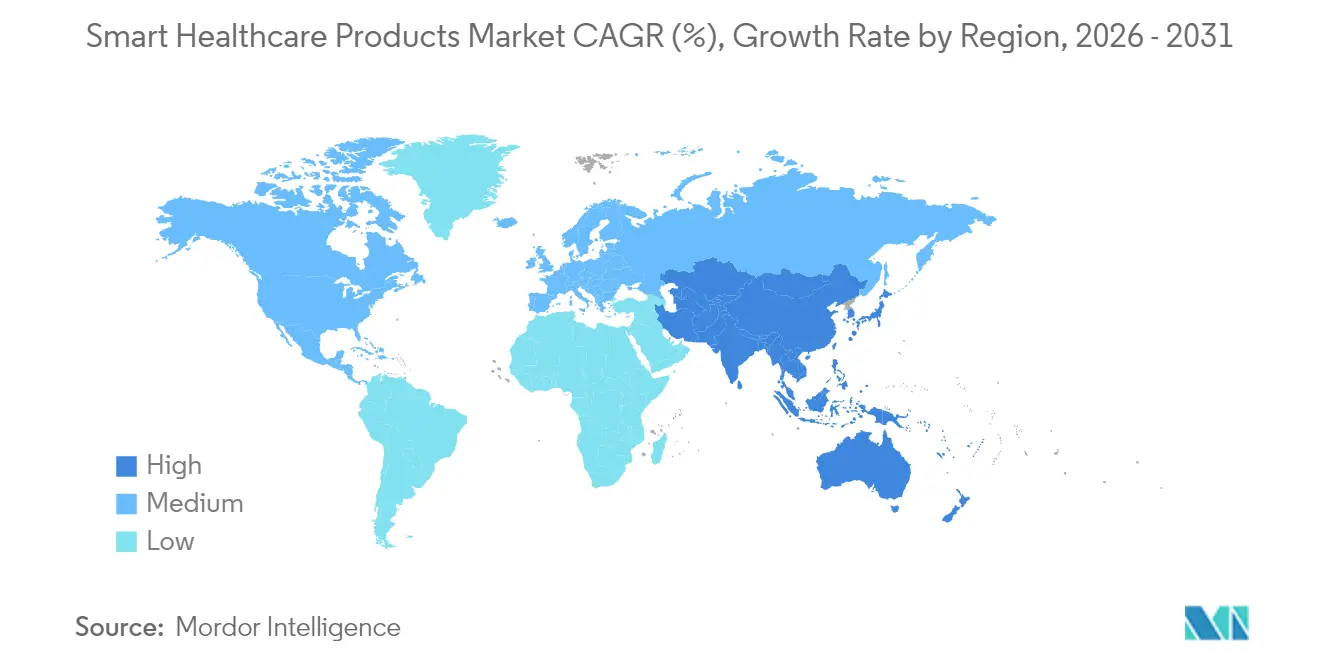

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートヘルスケア製品市場分析

スマートヘルスケア製品市場規模は2025年に2,239億8,000万米ドルと評価され、2026年の2,492億3,000万米ドルから2031年には4,251億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.27%です。IoT対応デバイスの普及拡大、人工知能と臨床ワークフローの融合、遠隔モニタリングソリューションをカバーする償還モデルの整備が導入を加速させています。シンガポールの1億5,000万米ドルの生成AIプログラムや欧州健康データ空間規制などの政府インセンティブがデータ交換を標準化し、統合コストを削減し、サプライヤー投資を促進しています。デバイスメーカー、クラウドプロバイダー、病院システム間の戦略的パートナーシップが競争戦略を再構築する一方、サイバーセキュリティ規制がコンプライアンス要件を強化しています。これらの力が総合的にスマートヘルスケア製品市場を推進していますが、資本集約的なインフラとデータプライバシーへの懸念が成長軌道を抑制しています。

主要レポートのポイント

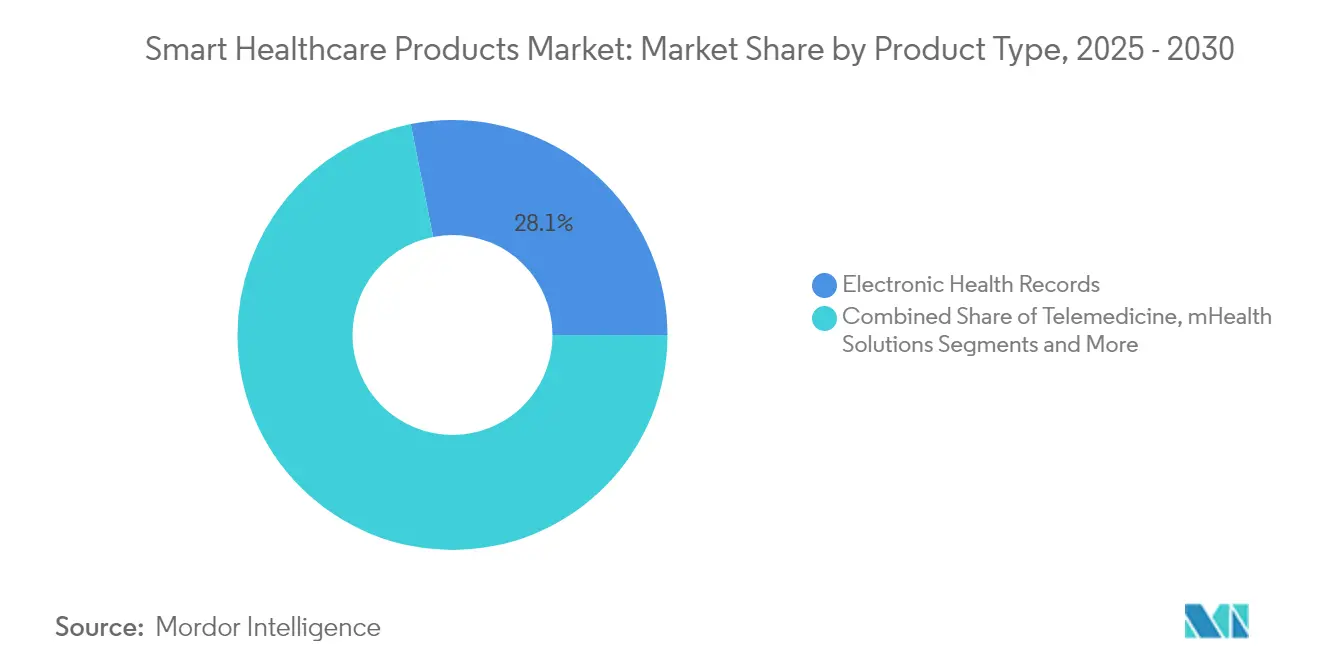

- 製品タイプ別では、電子健康記録が2025年のスマートヘルスケア製品市場シェアの28.11%を占め、スマートウェアラブルデバイスは2031年までに18.87%のCAGRで成長すると予測されています。

- 用途別では、遠隔モニタリングが2025年のスマートヘルスケア製品市場規模の41.93%を占め、ウェルネス・予防ケアは2031年まで17.43%のCAGRで拡大しています。

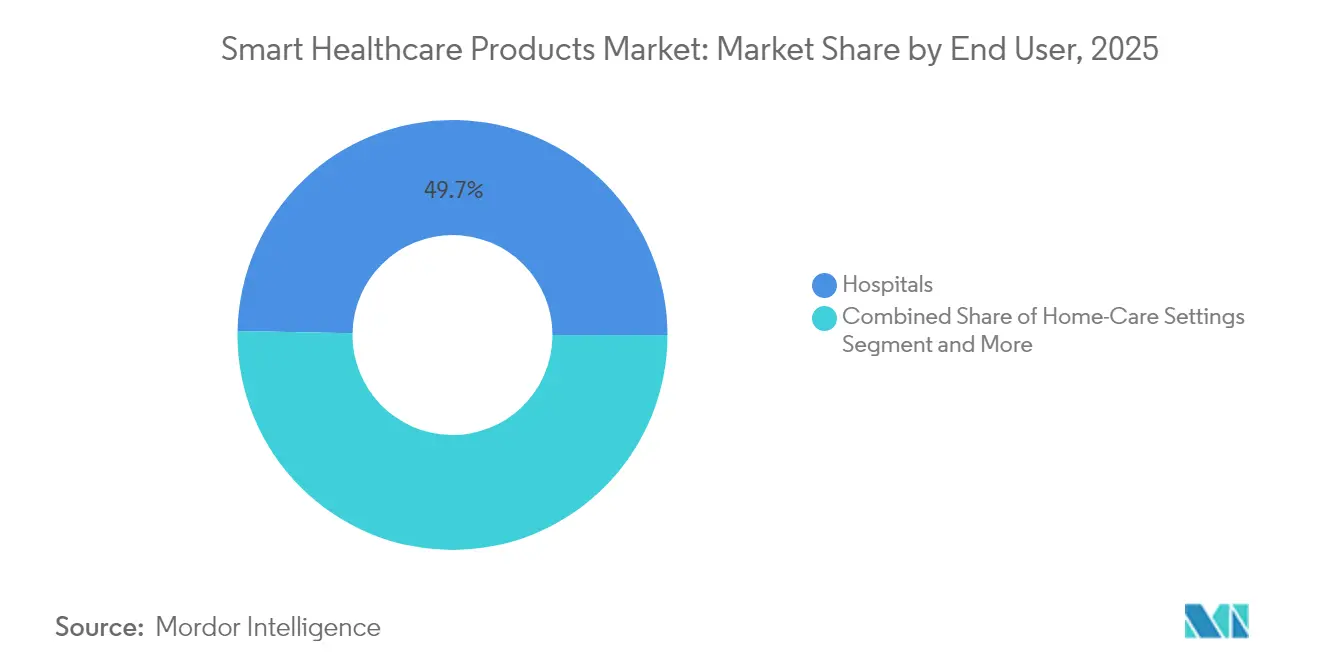

- エンドユーザー別では、病院が2025年のスマートヘルスケア製品市場規模の49.71%のシェアを保有し、在宅ケア施設は18.79%のCAGRで拡大しています。

- 地域別では、北米が2025年に37.47%のシェアで地域トップを維持し、アジア太平洋地域が2031年まで16.96%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートヘルスケア製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT対応医療機器の普及拡大 | +2.8% | アジア太平洋地域が成長をリードするグローバル市場 | 中期(2~4年) |

| 慢性疾患負担の増大と高齢化人口動態 | +2.1% | 先進国市場に集中したグローバル市場 | 長期(4年以上) |

| デジタルヘルスインフラに対する政府インセンティブ | +1.9% | アジア太平洋地域・欧州が主要、北米が副次的 | 短期(2年以内) |

| テレメディシンサービスの償還範囲の拡大 | +1.7% | 北米・欧州 | 中期(2~4年) |

| 継続的ケアのためのウェアラブル超音波とスマートテキスタイル | +1.4% | 先進国市場での早期導入を含むグローバル市場 | 長期(4年以上) |

| 超低消費電力センサーを実現するエネルギー効率の高い軽量暗号技術 | +1.1% | 技術主導のグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応医療機器の普及拡大

接続デバイスの普及は、患者データをリアルタイムで収集し、ケアの現場で実用的なインサイトを提供することで、臨床現場を再構築しています。5Gネットワークが伝送遅延を110ミリ秒に低下させ、パケットロスを0.07%に削減するにつれ、米国の遠隔患者モニタリングユーザーは2025年までに7,100万人を超えると予想されています[1]Nicolai Spicher et al., 「5Gセルラーネットワークにおける心電図リアルタイム解析のためのエッジコンピューティング」, arxiv.org。ヘルスケアプロバイダーのエッジコンピューティングへの支出は2025年に103億米ドルに達すると予測されており、早期段階での介入に向けた予測分析を支援しています。アジア太平洋地域のサプライヤーは、不整脈や血糖値の異常を検出するAI駆動のウェアラブルを展開し、新たな収益源を創出するとともに相互運用性の要件を高めています。デバイスメーカーは消費電力を30%削減するセキュアチップセットを組み込み、長期モニタリングのためのバッテリー寿命を延長しています。これらの要因が総合的に臨床アウトカムを改善し、スマートヘルスケア製品市場全体の数量成長を促進しています。

慢性疾患負担の増大と高齢化人口動態

慢性疾患は2024年の世界の死亡者数の74%を占め、アジア太平洋経済圏で最も高い負担となっています。継続的モニタリングソリューションは病院への再入院を85%削減し、患者満足度スコアを97%に向上させながら、支払者に具体的なコスト削減をもたらしています。高齢化する人口は長期ケアを必要とし、スマートベッド、転倒検知センサー、AI対応イメージングへの需要を喚起しています。経済的な恩恵は相当なものであり、AIは診断エラーと管理上のオーバーヘッドを削減することで年間最大3,600億米ドルを節約すると予測されています。普遍的な医療制度を持つ国々は、スマートヘルスケア製品を慢性疾患プログラムに統合し、数量展開を加速させ、データ交換プロトコルを標準化しています。

デジタルヘルスインフラに対する政府インセンティブ

公共部門の資金調達がケア環境全体のデジタル変革を促進しています。韓国は2032年までにAIベースの救急医療システム(リアルタイムの病床稼働状況ダッシュボードやスマートトリアージを含む)に8億3,000万米ドルを充当しています。シンガポールは臨床文書作成とイメージング分析のための生成AIを実装するために1億5,000万米ドルを投入しました。2025年3月に発効した欧州健康データ空間規制は相互運用性基準を設定し、国境を越えた電子健康記録へのアクセスを容易にし、ベンダー競争を促進しています[2]欧州委員会、「欧州健康データ空間規制」、europa.eu。これらのプログラムは調達サイクルを短縮し、デジタルヘルスリテラシーを高め、スマートヘルスケア製品市場の拡大フェーズを支えています。

テレメディシンサービスの償還範囲の拡大

2025年3月まで延長されたメディケアのテレヘルス柔軟措置により、受給者は自宅で非行動健康相談を受けることができ、250以上の償還可能なコードが記載されています。米国医師会は17の仮想ケア請求コードを追加し、民間保険会社は支払い同等性ルールを導入しました。これらの措置はプロバイダーが接続デバイスを慢性ケアパスウェイに組み込み、農村部でのアクセスを拡大するインセンティブを与えています。北米の医療システムは現在、遠隔患者モニタリングデータを電子健康記録に統合し、精密な投薬とAIガイドアラートを可能にしています。償還の確実性はデバイス調達を加速させ、サプライヤーがスマートヘルスケア製品市場全体でパイロットプロジェクトを超えた大規模展開へと移行するのを支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートヘルスケアエコシステムの高い資本コスト | -1.8% | 新興市場でより顕著なグローバル市場 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | -1.5% | 欧州・北米でより厳格なグローバル市場 | 中期(2~4年) |

| コンプライアンス遅延を引き起こすBLEプロトコルの脆弱性 | -1.2% | 接続デバイスの普及に影響するグローバル市場 | 短期(2年以内) |

| 高度なミニセンサーのサプライチェーンの脆弱性 | -0.9% | 半導体依存地域を含むグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートヘルスケアエコシステムの高い資本コスト

IoTプラットフォーム、エッジサーバー、サイバーセキュリティレイヤーの展開には、小規模プロバイダーが資金調達に苦労する多額の初期費用が必要です。提案されているHIPAA改正は、暗号化、多要素認証、トレーニング義務をカバーし、規制対象事業体に初年度で93億米ドルのコストをもたらす可能性があります。立法者は標準コンプライアンスのために13億米ドルを予算化する医療インフラセキュリティ・説明責任法を導入しましたが、それでも病院はアップグレードの大部分を資金調達しなければなりません。資本集約度は、償還が出来高払いのままで利益率が薄い新興市場での展開を遅らせています。ベンダーは複数年契約にわたってコストを分散させるデバイス・アズ・ア・サービス契約で対応しています。しかし、導入タイムラインは資金調達の可用性に依存したままであり、スマートヘルスケア製品市場の近期出荷台数に重くのしかかっています。

サイバーセキュリティとデータプライバシーへの懸念

2024年には1億8,000万人以上の個人がヘルスケアデータ侵害の影響を受け、患者情報が依然として魅力的なターゲットであることが浮き彫りになっています。FDA指針は現在、製造業者がデバイスのクリアランス前にソフトウェア部品表の文書を提出し、パッチ管理計画を実施することを要求しています。コンプライアンス基準の引き上げはエンジニアリングコストを増加させ、市場投入までの時間を延長させます。病院はレガシーネットワーク上にゼロトラストアーキテクチャを重ねる必要があり、臨床近代化のための予算を転用しています。厳格な欧州GDPRペナルティはリスクをさらに高め、一部のプロバイダーが国境を越えたデータ交換プロジェクトを遅延させています。その結果、サイバーセキュリティへの懸念は、特にセキュリティリソースが限られた小規模参入者にとって、スマートヘルスケア製品市場の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルイノベーションに挑戦される電子健康記録の優位性

電子健康記録は2025年の総収益の28.11%を占め、臨床ワークフローのデータバックボーンとしての地位を確立しています。ベトナムの3,200万件の患者ファイルの病院全体のデジタル化などの国家プログラムは政府の支援を再確認し、プラットフォームベンダーへの持続的なライセンス収入を確保しています。退役軍人省の展開に向けたOracleの35億米ドルの予算申請は、エンタープライズ規模の実装への機関的コミットメントをさらに示しています。継続的なユーザーエクスペリエンスのアップグレードとHL7 FHIRコンプライアンスが切り替えコストを強固にしています。電子健康記録のスマートヘルスケア製品市場規模は、先進国経済のプライマリケア施設での普及が頭打ちになるにつれ、一桁台の成長率ながら着実に拡大すると予測されています。

18.87%のCAGRを記録すると予測されるスマートウェアラブルデバイスは、外来モニタリングにおける未充足ニーズを取り込んでいます。カフレス血圧モニターや手首ベースの脈拍検出などのFDA認可のイノベーションが臨床的受容性を広げています。スタートアップ企業はクラウド接続とAIアルゴリズムを活用してサブスクリプションベースの分析を提供し、ハードウェアマージンへの依存を低減しています。デバイスメーカーはソフトウェアを最新の状態に保つOTA(無線)アップデートパイプラインを組み込み、製品寿命とサービス収益を延長しています。したがって、ウェアラブルのスマートヘルスケア製品市場規模は、他のデバイスクラスと比較して突出した拡大が見込まれています。

並行するセグメントが補完的な役割を果たしています。テレメディシンプラットフォームはウェアラブルを仮想ケア訪問に統合し、スマートピルは血液検出のためのFDA De Novo認可を受けて消化器診断での普及が進んでいます。スマートRFIDキャビネットは高価値消耗品を保護し、在庫の目減りを最大15%削減し、保管連鎖義務のコンプライアンスを改善しています。カントンスピタール・バーデンにおけるSiemensの7,000台のIoTセンサーの展開などのスマート病院インフラへの投資は、スマートヘルスケア製品市場全体でのエンドツーエンド統合の拡大を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遠隔モニタリングが予防ケア革命をリード

遠隔モニタリングは2025年に41.93%のシェアを保有し、再入院の削減実績と在宅ケアを奨励する支払者の償還構造に支えられています。米国市場だけで2024年の140億~150億米ドルから2030年までに290億米ドル以上に倍増すると予想されています。プロバイダーは電子健康記録内に遠隔患者モニタリングダッシュボードを統合してアラートをトリガーし、ケアチームの効率を高めています。民間保険会社は現在、プレミアム割引と検証済みデバイス利用を組み合わせ、患者エンゲージメントを促進しています。その結果、遠隔モニタリングに関連するスマートヘルスケア製品市場シェアは予測期間全体を通じて勢いを維持しています。

17.43%のCAGRで拡大するウェルネス・予防ケアは、予防的健康への消費者の関心の高まりから恩恵を受けています。AIを活用した全身MRIソリューションは、早期発見が下流の治療コストを削減する方法を示しています。企業のウェルネスプログラムは、睡眠、ストレス、活動を追跡するウェアラブルに対して従業員に払い戻しを行い、対象需要を拡大しています。診断セグメントは機械学習アルゴリズムをイメージングおよび検査データに適用し、偽陽性を削減して治療決定を迅速化しています。治療・薬物送達用途はターゲット放出機能を持つスマートピルを組み込み、アドヒアランスを改善しています。保管・在庫管理はIoTキャビネットを活用して補充サイクルを短縮し廃棄物を削減し、スマートヘルスケア製品市場全体の業務効率を強化しています。

エンドユーザー別:在宅ケアが加速する中で病院がリーダーシップを維持

病院は2025年の総収益の49.71%を生み出し、確立されたインフラと高い患者スループットを活用しています。GE HealthCareとSutter Healthの7年間の契約などの複数年にわたる提携は300施設をカバーし、放射線科ワークフロー全体にAIベースのイメージングを統合しています。イメージングスキャナーの予知保全とスマート手術室への投資が段階的な効率向上をもたらし、スマートヘルスケア製品市場における病院の優位性を維持しています。

在宅ケア施設は、人口動態の変化と償還の柔軟性が分散型ケアを支持するにつれ、18.79%のCAGRで成長すると予測されています。メディケア政策は現在、特定の慢性疾患に対して音声のみのテレヘルスを許可し、デジタル制約のある人口へのアクセスを拡大しています。市販の血糖モニターや鼻閉塞ウェアラブルなどのFDA認可の消費者向けデバイスが自己管理を可能にし、クリニック受診を減少させています。専門クリニックはイメージングAIを統合した疾患特異的ダッシュボードを展開し、外来手術センターは術後患者に使い捨てセンサーを装着して合併症を低減しています。長期ケア施設は転倒検知ビーコンとスマートマットレスを実装し、有害事象を削減しています。これらの展開が総合的にスマートヘルスケア製品市場全体の収益多様化を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.47%の収益シェアを維持し、洗練された支払者システム、高度なインフラ、多額のベンチャーキャピタルの流入に支えられています。デジタルヘルス研究に1億米ドル以上を投入したARPA-H女性健康スプリントなどの連邦イニシアチブがイノベーションパイプラインを強化しています。2025年まで延長されたメディケアのテレヘルス柔軟措置は遠隔モニタリングの利用をさらに定着させ、サプライヤー需要を安定させています。カナダは標準ベースの相互運用性を促進するためにインフォウェイ臨床イノベーションセンターを立ち上げ、地域のダイナミズムを補完しています。両国における強力なサイバーセキュリティ監視は、侵害の見出しにもかかわらず継続的な投資を確保しています。

アジア太平洋地域は、協調的な国家戦略、拡大する中産階級の人口、農村部での未充足の臨床需要により、16.96%の最速CAGRを達成しています。シンガポールの5年間1億5,000万米ドルの生成AIプランは、公立病院全体でのイメージングAIと自動記録転写を加速させています。韓国はAI対応救急システムに8億3,000万米ドルを配分し、リアルタイムの患者搬送管理のベンチマークを設定しています。東南アジアのデジタルヘルス収益は2024年に61億米ドルに達する見込みであり、投資家は高いスマートフォン普及率と需給ギャップに引き付けられています。オーストラリアのヘルスコネクトプラットフォームはシームレスなデータ共有を促進し、プロバイダーのオンボーディングを加速させています。

欧州は2025年3月に発効した欧州健康データ空間規制から恩恵を受け、デジタルヘルスサービスの単一市場を設定し、Xt-EHRやEUVACなどのプロジェクトを支援しています。統一されたルールはベンダーの断片化を減少させ、国境を越えたテレメディシンを促進しています。ドイツとフランスの国民医療制度は電子処方義務を展開し、デジタル化へのコミットメントを強調しています。中東・アフリカでは、南アフリカが国家電子ヘルス戦略をパイロット展開し、湾岸協力会議諸国がスマート病院建設に投資しています。南米は特にブラジルで都市化と民間保険の普及が需要を促進しているものの、マクロ経済の不安定さが成長を抑制しています。全体として、地理的多様化は拡大リスクのバランスを取り、スマートヘルスケア製品市場全体の持続的成長を支えています。

競争環境

競争環境は適度に集中しており、上位3社のメーカー(Philips Healthcare、Abbott、Medtronic)が相当な収益を支配し、ニッチプロバイダーの長いテールが特化したハードウェアおよびソフトウェアモジュールを供給しています。業界の競争はハードウェアの完全な置き換えよりもプラットフォームの相互運用性に集中しており、医療機器の既存企業とクラウドハイパースケーラーとの提携を促進しています。

戦略的パートナーシップが現在の戦略の典型です。Abbottは継続的血糖モニタリングセンサーをMedtronicのインスリンポンプに接続し、推定7億~8億5,000万米ドルの追加市場を開拓しました[3]Abbott、「CGMセンサーとインスリン送達デバイスを接続するグローバルパートナーシップ」、abbott.mediaroom.com。GE HealthCareはAmazon Web Servicesと協力して生成AI診断ツールを共同開発し、AWSの機械学習スタックを活用してマルチモーダルデータを分析しています。MedtronicとPhilipsの提携は、パルスオキシメトリーとカプノグラフィーをPhilipsのモニタリングシステムに統合し、統一されたユーザーインターフェースを求める病院へのアクセスを拡大しています。

買収活動はデジタルプラットフォームとAIアルゴリズムをターゲットにしています。Boston Scientificのインターベンショナル心臓病学への注力とJohnson & Johnsonのロボット手術への投資は、データリッチなエコシステムを支配しようとする買収者の意図を示しています。ベンチャーキャピタルファンドはデバイスに依存しない分析を提供するスタートアップにリソースを投入し、潜在的に買収ターゲットとして位置付けています。価格競争は規制と高い切り替えコストにより抑制されており、知的財産ポートフォリオが防御的な堀を提供しています。継続的な製品改善と定期的なソフトウェアアップグレードがマージンプロファイルを維持し、スマートヘルスケア製品市場全体の将来のキャッシュフローを支援しています。

スマートヘルスケア製品業界リーダー

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Medtronicは次世代NellcorパルスオキシメトリーおよびMicrostreamカプノグラフィーをPhilipsの患者モニタリングシステムに統合するPhilipsとの戦略的パートナーシップを発表し、高度な呼吸器インサイトへのグローバルアクセスを拡大しました。

- 2025年6月:FDAはSonu Bandを承認しました。これは青少年の中等度から重度の鼻閉塞を治療するAI対応ウェアラブルであり、15分以内に80%以上のユーザー改善を示す鼻炎に対する初の薬物フリーソリューションです。

グローバルスマートヘルスケア製品市場レポートの範囲

レポートの範囲によると、スマートヘルスケア製品は診断ツールに関連するアウトカムを改善し、患者の治療を強化するとともに、生活の質を向上させます。スマートヘルス製品には、組み込み通信、センサー技術、データ分析技術が搭載されています。これらの製品は、診断および継続的な疾患治療のために個人を身体的にモニタリングするために使用されます。

スマートヘルスケア製品市場は予測期間中に8.5%のCAGRを記録すると予想されています。スマートヘルスケア製品市場は、製品タイプ(テレメディシン、電子健康記録、mヘルス、スマートピルおよびシリンジ、スマートRFIDキャビネット)、用途(保管・在庫管理、モニタリング、治療、その他の用途)、エンドユーザー(病院、在宅ケア施設、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)での市場規模と予測を提供しています。

| テレメディシン |

| 電子健康記録 |

| mヘルスソリューション |

| スマートピル |

| スマートシリンジ |

| スマートRFIDキャビネット |

| スマートウェアラブルデバイス |

| スマート病院インフラ |

| 保管・在庫管理 |

| 遠隔モニタリング |

| 診断 |

| 治療・薬物送達 |

| ウェルネス・予防ケア |

| 病院 |

| 在宅ケア施設 |

| 専門クリニック |

| 外来手術センター |

| 長期ケア施設 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | サウジアラビア | |

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | テレメディシン | ||

| 電子健康記録 | |||

| mヘルスソリューション | |||

| スマートピル | |||

| スマートシリンジ | |||

| スマートRFIDキャビネット | |||

| スマートウェアラブルデバイス | |||

| スマート病院インフラ | |||

| 用途別 | 保管・在庫管理 | ||

| 遠隔モニタリング | |||

| 診断 | |||

| 治療・薬物送達 | |||

| ウェルネス・予防ケア | |||

| エンドユーザー別 | 病院 | ||

| 在宅ケア施設 | |||

| 専門クリニック | |||

| 外来手術センター | |||

| 長期ケア施設 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議 | ||

| 南アフリカ | |||

| その他の中東・アフリカ | サウジアラビア | ||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

スマートヘルスケア製品市場の現在の価値はいくらですか?

市場は2026年に2,492億3,000万米ドルであり、11.27%のCAGRで2031年までに4,251億8,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

電子健康記録は、義務的なデジタル化プログラムにより、2025年に28.11%の収益シェアでリードしています。

アジア太平洋地域が最も急速な成長を遂げているのはなぜですか?

協調的な政府資金調達、拡大するヘルスケアインフラ、慢性疾患有病率の上昇が同地域の16.96%のCAGRを促進しています。

サイバーセキュリティ規制は導入にどのような影響を与えますか?

より厳格なHIPAAおよびGDPRルールはコンプライアンスコストを引き上げ、開発タイムラインを延長し、近期のデバイス展開を抑制しています。

戦略的パートナーシップは市場競争においてどのような役割を果たしていますか?

提携により、企業は大規模な買収なしに補完的な技術を統合し、製品ロードマップを加速させ、相互運用性を強化することができます。

最終更新日: