高度可視化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

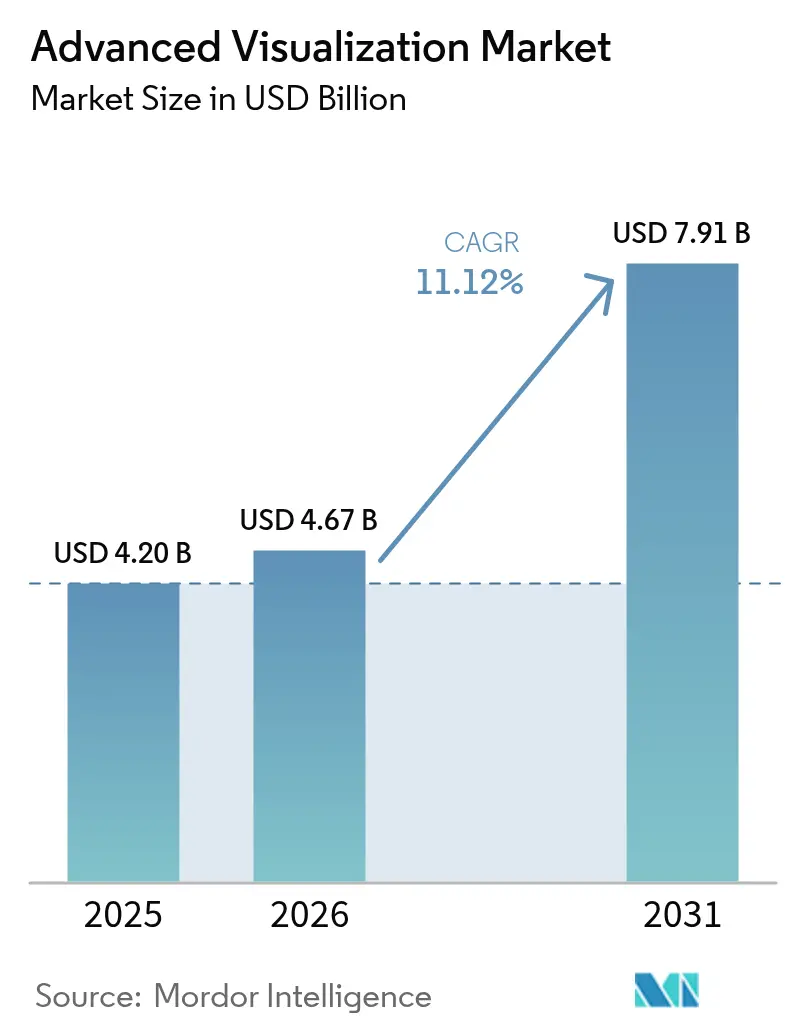

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 7.91 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度可視化市場分析

2026年の高度可視化市場規模は47億米ドルと推定され、2025年の42億米ドルから成長し、2031年には79億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率11.12%で拡大します。AI搭載画像診断ソフトウェア、光子計数CTスキャナー、クラウド対応エンタープライズプラットフォームへの強い需要が、病院および診断センターにおける設備投資の加速を後押ししています。臨床現場では、AIによる自動セグメンテーションが放射線科の読影時間を40%以上短縮し、光子計数CTは低線量で0.2mm未満の解像度を実現し、定量的脳・心臓血管画像診断向けの新たなCPTコードが新たな償還の流れを生み出しています。大規模なエンタープライズPACS/VNAの展開がマルチサイト連携を促進する一方、欧州の厳格なデータ主権規制にもかかわらずセキュアなクラウド展開が普及しつつあります。デバイスメーカーがGPUベンダーと連携してスキャナーにリアルタイムAIを組み込む動きが競争激化をもたらしており、サービス契約が一時的なシステム販売から継続的なサブスクリプション型モデルへと収益構造を転換させています。

主要レポートの要点

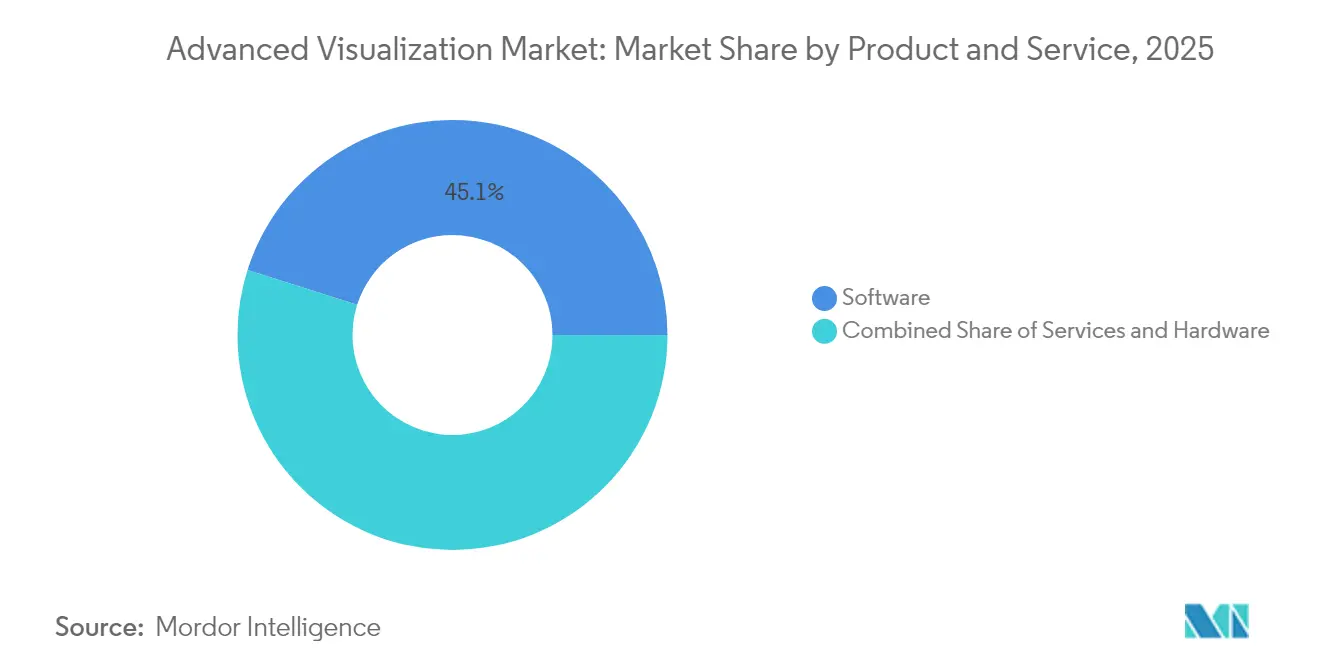

- 製品・サービス別では、ソフトウェアが2025年の高度可視化市場シェアの45.12%をリードし、サービスは2031年にかけて年平均成長率12.74%で拡大する見込みです。

- ソリューションタイプ別では、エンタープライズプラットフォームが2025年の収益の53.60%を占め、スタンドアロンツールは2031年にかけて年平均成長率12.05%で最も急速な成長が見込まれます。

- 展開モデル別では、オンプレミス導入が2025年の高度可視化市場規模の52.20%を占め、クラウドベースの展開は2031年にかけて年平均成長率12.42%で拡大しています。

- 画像診断モダリティ別では、MRIが2025年の高度可視化市場規模の61.70%のシェアで優位を占めていますが、CTは2031年にかけて年平均成長率12.55%で最も急速な拡大が見込まれます。

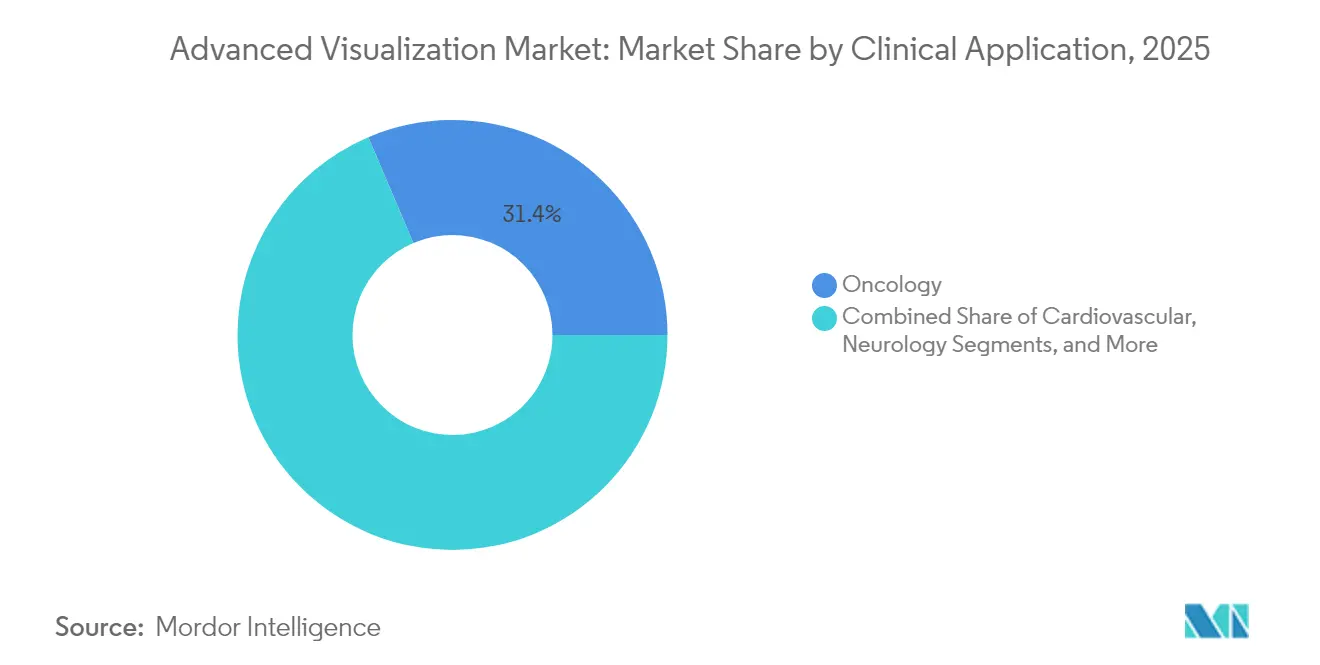

- 臨床応用別では、腫瘍学が2025年の収益の31.40%を占め、心臓血管画像診断は2031年にかけて年平均成長率12.78%で最も高い成長見通しを示しています。

- エンドユーザー別では、病院が2025年の総支出の47.60%を占め、診断画像センターは2031年にかけて年平均成長率13.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高度可視化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによる自動セグメンテーションが読影時間を40%以上短縮 | +2.8% | 北米・EUでの早期採用を伴うグローバル | 短期(2年以内) |

| エンタープライズPACS/VNAエコシステムへの高度可視化の統合 | +2.1% | 北米・EUが中核、アジア太平洋へ波及 | 中期(2〜4年) |

| 定量的画像診断CPTコードの償還拡大 | +1.9% | 主に米国、他の先進市場へ段階的に拡大 | 中期(2〜4年) |

| ベンダーニュートラルなクラウドプラットフォームがマルチサイト連携を実現 | +1.7% | EUの規制上の差異を伴うグローバル | 長期(4年以上) |

| 光子計数CT・スペクトルMRIが4次元可視化需要を牽引 | +1.5% | 米国・ドイツ・日本が主導する先進医療市場 | 長期(4年以上) |

| インターベンショナルスイート向けスキャナー内臨床意思決定支援 | +1.3% | 世界の主要医療センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI搭載自動セグメンテーションが診断効率を変革

放射線科向けが77%を占める1,000件以上の臨床AI申請に対する連邦政府の承認により、ワークフロー自動化が正当化され、Canon Medical INSTINXが心臓CT作業のクリック数を40%削減し、Philips SmartSpeed PreciseがMRIスキャンを3倍速く完了しながら80%鮮明な画像を提供することが可能となっています。こうした生産性向上は、専門機関が2030年以降も続くと予測する18.1%の放射線科医欠員率を補う助けとなっています。インターベンショナルスイートでは、リアルタイムセグメンテーションが94%の再現精度で頸動脈ステント留置術を誘導し、AIの価値を診断から治療計画へと広げています。

エンタープライズPACS統合が業務統合を推進

Sectraのクラウドエンタープライズ画像診断スイートに対する400億スウェーデンクローナを超える過去最高の受注残は、放射線科・心臓科・病理科にわたるワークフローを標準化しデータサイロを排除する統合アーキテクチャへの医療システムの需要を裏付けています。PACSonWEBのようなクラウドネイティブPACSの展開は、医師がいつでもどこでも画像を閲覧できるため、12か月以内に病院間の紹介件数を10%増加させました。サブスクリプション価格設定が永続ライセンスに取って代わり、設備投資を削減するとともに、稼働時間とサイバーセキュリティのパフォーマンス保証にベンダーのインセンティブを合致させています。

償還拡大が定量的画像診断の価値を実証

2025年1月より、米国医療保険・メディケイドサービスセンターは冠動脈CTAの病院支払いを175米ドルから357.13米ドルへと倍増させ、リソースの集中度と臨床的有益性を根拠として挙げており、この決定は既に年間20%増加している全国的な冠動脈CT血管造影件数をさらに加速させると期待されています[1]Jessica Frizen、「米国医療保険・メディケイドサービスセンターが心臓血管CT検査の償還を倍増することに合意」、scct.org。新たなカテゴリーIコード0865T/0866TはAIベースの脳MRI体積測定への支払いを正式化し、認知症および多発性硬化症プログラムが高度な分析を採用することを促しています。同様の政策的勢いが、AI冠動脈プラーク分析に対する950米ドルを超えるCPTアドオン価値を支え、複数のモダリティにわたるAIの収益性を強化しています[2]米国医療保険・メディケイドサービスセンター、「AI対応CTプラーク分析 LCD L39912」、cms.gov。

光子計数CTが次世代スペクトル画像診断を実現

Siemens NAEOTOM Alphaの光子計数CTは、線量を最大45%削減しながら0.2mmスライスを提供し、デュアルスキャンなしに固有のスペクトルデータを取得します。比較研究により、冠動脈画像診断における優れたコントラスト対ノイズ比が確認されており、より明確な可視化により診断上の曖昧さが軽減されるため、侵襲的血管造影と同等のコスト効率が実証されています。Siemensは追加で8,000万ユーロの工場拡張と今後10年間で10億人の患者をスキャンするという公約により、この技術のグローバルな普及を目指しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・日本以外での断片的な償還 | –1.8% | 新興市場;EUの一部 | 中期(2〜4年) |

| EUにおけるクラウド展開を遅らせるデータプライバシー規制 | –1.2% | 欧州連合;グローバルなコンプライアンスへの波及 | 短期(2年以内) |

| 画像診断IT人材の継続的不足 | –1.0% | 世界規模;北米・EUで深刻 | 長期(4年以上) |

| GPUサプライチェーンの不安定性がベンダーの総所有コストを上昇 | –0.8% | グローバル;製造はアジアに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制がクラウドの障壁を生み出す

暗号化キーの主権を国境に結びつけるGDPRの条項により、クラウドPACSベンダーは精巧なキー管理インフラを構築することを余儀なくされ、欧州での展開コストが上昇し販売サイクルが長期化しています。2024年には放射線科を標的としたサイバーインシデントが67%増加し、パブリッククラウドのリスクプロファイルに対する購買者の精査が強まり、患者識別情報をオンプレミスに保持しながら匿名化された画像をAI推論のためにクラウドに送るハイブリッドアーキテクチャへと病院を誘導しています[3]Brian Casey & Erik Ridley、「光子計数CTスキャナーがSiemensの新製品を際立たせる」、auntminnie.com。

医療IT人材不足が採用を制約

高所得国全体で放射線科医の供給は画像診断需要を少なくとも17%下回っており、COVID後の離職率は3%と倍増し、技師の欠員率は18%に達しています。ボトルネックを緩和するため、US Radiology Specialistsのようなシステムが技師養成アカデミーを設立しましたが、研修パイプラインは2030年以前に退職するスタッフを完全に補充することはできません。限られたIT帯域幅は、機能豊富な可視化スイートの最適化をしばしば遅らせ、新しいハードウェアからのスループット向上を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェアがデジタルフットプリントを拡大

ソフトウェアソリューションは2025年の総収益の45.12%、高度可視化市場規模の約18億9,000万米ドルに相当する貢献をしており、これはセグメンテーション、灌流マッピング、構造化レポートを自動化するAI分析の採用加速によるものです。サブスクリプションベースのアップグレードにより継続的なアルゴリズムの更新が提供され、95%を超える顧客維持率が確保されています。光子計数CTおよび3テスラMRシステムには専用GPUと検出器アレイが必要なため、ハードウェア収益は依然として相当規模を維持していますが、臨床的改善がチューブやガントリーではなくコードによってもたらされるソフトウェア定義画像診断へと価値の軸足が移っています。サービスは、プロバイダーが後処理、サイバーセキュリティ、稼働時間保証をマネージドサービス契約にアウトソーシングするため、12.74%の成長見通しで他のすべてのカテゴリーを上回っています。

高度可視化産業全体が、多忙な救急部門全体でシンクライアントアクセスを可能にし、導入サイクルを数か月から数週間に短縮するクラウドオーケストレーションを採用しています。ベンダーのロードマップは現在、サードパーティのAI開発者がワークフローを中断することなく新しいアルゴリズムを組み込めるAPIリッチなプラットフォームを優先しており、以前のハードウェア購入に対するリターンを高めています。腫瘍学および心臓科プログラムが専用AIバンドルを展開するにつれ、ソフトウェアの課金は臨床ボリュームにベンダー収益を合致させる検査ベースの価格設定へと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:エンタープライズプラットフォームが統合の基盤を形成

エンタープライズプラットフォームは、医療ネットワークが放射線科、心臓科、さらにはデジタル病理学をカバーする単一ワークリスト・単一ビューアの実装を好むため、2025年に53.60%のシェアを獲得しました。複数病院の購買グループがベンダーニュートラルアーカイブとゼロフットプリントビューアを標準化の条件として規定しているため、これらの統合ハブは拡大を続ける見込みです。それでも、スタンドアロンAIアプリケーションは、大規模スイートが緩やかにしか統合しない脊椎骨折検出などの未充足のマイクロワークフローを標的とすることで、年平均成長率12.05%を達成しています。

エンタープライズ販売は、光子計数CTライセンス、腫瘍学自動輪郭描出、クラウド災害復旧を7年間のオペックス契約にバンドルすることが多く、スイッチングコストを高めブランドロイヤルティを強固にしています。ニッチな開発者にとっては、主要プラットフォームに組み込まれたマーケットプレイスアプリストアを通じた流通が、重い直販コストなしにリーチを提供し、中小企業がアドレス可能な高度可視化市場を拡大しています。

展開モデル別:ハイブリッド戦略がコンプライアンスのギャップを橋渡し

データ主権の義務によりEUのプロバイダーが一次研究を国境内に保持することが求められるため、オンプレミス導入は52.20%でわずかな過半数を維持しています。一方、クラウドサブスクリプションは、複雑な3次元再構成の推論時間を短縮する弾力的なGPUスケーリングにより、最も強い12.42%の年平均成長率を記録しています。ローカルプライベートクラウドとパブリッククラウドAI推論を組み合わせたハイブリッドトポロジーが、法的義務とパフォーマンスのバランスを取る多国籍病院グループの主要アーキテクチャとして台頭しています。

プラットフォームベンダーは現在、GDPRを満たしながら集中型データセンターからAIサービスを提供するため、顧客保有の暗号化キーを備えたソブリンクラウドゾーンを提供しています。この妥協点は、規制当局が患者識別情報がファイアウォールで保護されていることに確信を持つにつれ、高度可視化市場の採用加速に向けた態勢を整えています。

画像診断モダリティ別:CTの革新がMRIのリードを縮小

MRIは2025年の高度可視化市場シェアへの貢献度61.70%を維持しましたが、CTの光子計数技術の飛躍的進歩により、2031年までにモダリティの経済性を再編する可能性のある年平均成長率12.55%の軌道が設定されています。NAEOTOM AlphaのQuantum HD検出器は0.11mmの空間分解能を提供し、カルシウムブルーミングアーチファクトなしに侵襲的血管造影に匹敵する冠動脈画像を生成します。超音波は、救急現場でのポイントオブケアトリアージを可能にするAIノイズ低減を組み込んだハンドヘルドデバイスを通じて存在感を維持しています。核医学は、FDAによるデジタルPETの承認に後押しされ、セラノスティクスにおける精度を提供していますが、収益面ではニッチな位置づけにとどまっています。

MRIの継続的な成長は、スキャン時間を大幅に短縮するディープラーニング再構成によるものであり、人員不足の放射線科部門にとってモダリティのスループット効率を高めています。しかし、設備投資予算を検討する病院は、より速いROIと広い紹介基盤を約束するCTの革新をますます基準として評価しており、モダリティの組み合わせが将来の高度可視化市場のダイナミクスに影響を与えることを示しています。

臨床応用別:腫瘍学が基盤であり続ける

腫瘍学の31.40%の収益シェアは、病期分類および治療効果評価のための多相CT、拡散強調MRI、ハイブリッドPET/CTへの依存を反映しています。Clairity BREASTのようなAI搭載リスク層別化プラットフォームは、定期的なマンモグラフィから5年間の乳がんリスクを予測し、可視化が予防医学にどのように貢献するかを示しています。年平均成長率12.78%で最も急速に成長している心臓血管画像診断は、医療保険・メディケイドサービスセンターの償還改善とスペクトルCTの非石灰化プラーク負荷定量化能力から直接恩恵を受けています。神経学は認知症試験のための体積MRIバイオマーカーを活用し、整形外科では潜在性骨折の診断に光子計数CTが採用されています。

腫瘍学AIマーケットプレイスへの資金流入は、放射線ゲノムシグネチャーのアルゴリズム検証を促進しており、検査ごとのソフトウェアライセンス料の上昇につながる可能性があります。このような相互作用は、臨床専門分野が共有のAI対応データセットに収束するにつれ、高度可視化産業の長期的成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が設備投資を主導し、画像診断センターが急速に拡大

病院は2025年の支出のほぼ半分を占め、外科計画、術中ナビゲーション、インターベンショナルガイダンスを統合するエンタープライズ全体の契約に引き付けられています。多くの学術センターが可視化分析を臨床試験に組み込み、ボリュームとエビデンス生成を強化しています。年平均成長率13.02%で拡大している独立した診断画像センターは、機動的なクラウドPACS展開を活用して、当日レポートを求める紹介医師を引き付けています。そのボリューム主導型モデルはAIをスループット向上手段として歓迎し、病院外来部門との差別化価格設定を可能にしています。

業界リーダーは稼働時間とサイバーセキュリティを保証する7年間のマネージドサービス契約を構築しており、予測可能なオペックスを好む病院CFOの意向に沿っています。一方、AI対応冠動脈CTや低線量肺がんスクリーニングを中心に展開するブティックは郊外市場での競争圧力を高め、大規模な建設プロジェクトなしに高度可視化市場のフットプリントを拡大しています。

地域分析

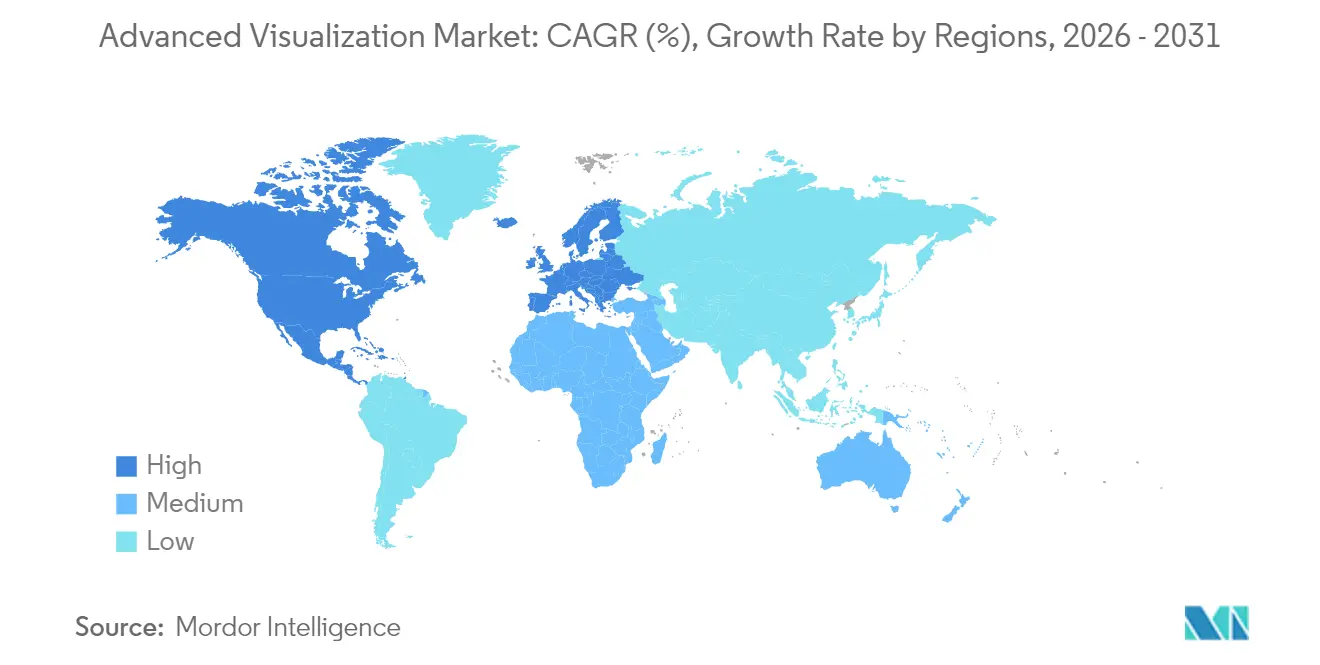

北米は2025年に42.70%の収益を占め、高密度なモダリティ導入基盤、最も早いAI 510(k)承認、および冠動脈CTAを1検査あたり357.13米ドルで償還する医療保険・メディケイドサービスセンターの支払い改革に支えられています。GE HealthCareとNVIDIAの自律スキャニングに関する取り組みに代表される産学連携が、後に世界中で展開されるアルゴリズムの育成を続けています。継続的な人材不足は、放射線科グループが増大する需要に対応しようとする中で、生産性ソフトウェアへの追い風を生み出しています。

アジア太平洋は、日本・オーストラリア・韓国が光子計数CTへのアップグレードを進め、インドのような人口の多い国が手頃なクラウドPACSを展開して三次医療レベルの診断を第二層都市に拡大する中、最も急峻な年平均成長率13.10%を記録しています。GE HealthCareによる日本メジフィジックスの買収は、可視化プラットフォームを補完する分子画像診断サプライチェーンへの地域的関心を示しています。シンガポールと韓国の国家AIガバナンスフレームワークが規制経路を合理化し、地元スタートアップが国際的なデバイスエコシステムに統合することを促しています。

欧州は複雑なGDPRコンプライアンスの中で緩やかな成長を示しています。EU域内での暗号化キーの保管を保証できるベンダーが競争上の優位性を獲得しています。PhilipsのソブリンクラウドインスタンスへのHealthSuite Imagingの展開は、規制遵守と革新が共存できることを示しています。さらに、高まるサイバーセキュリティへの警戒心が、ゼロトラストのベンダーニュートラルアーカイブによるレガシーPACSの更新を促進し、高度可視化市場の増分収益を牽引しています。

規制環境

高度な可視化ソフトウェアは主要市場において医療機器ソフトウェアとして規制されており、臨床的妥当性確認、ライフサイクルリスク管理、およびネットワーク接続型導入におけるサイバーセキュリティ管理への注目が高まっている。米国では、多くの画像処理・管理機能がFDAのクラスII経路(21 CFR 892.2050と一般的に対応)を通じて認可されている。2026年1月(2026年1月後半に再発行)、FDAは臨床意思決定支援(CDS)ソフトウェアに関する最終ガイダンスを発表し、FD&C法第520条(o)(1)(E)に基づく特定のCDS機能の解釈を明確化した。

欧州では、規則(EU)2017/745(MDR)が医療機器ソフトウェアの中核的枠組みであり続けており、2026年1月1日付で統合的な更新が施行された。EU AI法(規則EU 2024/1689)は、医療機器で使用される高リスクAIについて技術文書、リスク管理、透明性などの要件を追加する。国際的には、IMDRFの取り組みが調和化の支援を継続しており、2025年1月に医療機器ソフトウェアのリスク特性評価に関する最終ガイダンスが発表され、2026年4月から7月にはAIライフサイクル管理技術フレームワークに関する協議が行われている。これらの取り組みは相互に、AI対応可視化ツールに対する体系的な変更管理と継続的な性能監視を強化するものである。

バリューチェーン分析

バリューチェーンは、画像データを生成・前処理するモダリティOEM(CT、MRI、超音波、核医学)と部品サプライヤー(検出器、GPU、コンピューティング基盤)から始まる。その後、高度な可視化ソフトウェア開発者がセグメンテーション、3D/4Dレンダリング、定量分析、レポート作成機能を追加する。次に統合と相互運用性が続き、エンタープライズイメージングプラットフォームがDICOMやHL7/FHIRなどの標準を通じてPACS/VNAおよびEHR環境と接続する一方、導入はベンダーのプロフェッショナルサービス、チャネルパートナー、病院ITチームによって、オンプレミス、クラウド、ハイブリッドのアーキテクチャ全般で支援される。

下流では、提供者(病院や画像診断センター)が、ワークフロー設計、プロトコル標準化、アップグレード・サイバーセキュリティ・GPUスケーリングを対象とするマネージドサービスを通じて、これらのツールを運用に落とし込んでいる。供給側の回復力とデータの可視性は、隣接するヘルスケアITエコシステムにおいてもより体系化が進んでいる。例えば、Clarium社とHealthcare Industry Resiliency Collaborative(HIRC)は2024年7月、サプライチェーン回復力技術とデータ標準を共同開発する長期的パートナーシップを発表した。このパートナーシップは、共有データフレームワークやコントロールタワー型アプローチがヘルスケア業務全体に広がっている様子を示しており、画像処理IT企業が信頼性、サービスレベル、統合準備状況をどのように位置づけているかを形作っている。

競合ランドスケープ

業界の統合は持続的なイノベーションによって緩和され、適度に集中した構造を生み出しています。上位5社—Siemens Healthineers、GE HealthCare、Philips、Canon Medical、Sectra—が合わせてグローバル収益の約68%を支配し、70社以上の小規模AIスペシャリストがアルゴリズムのポイントソリューションを提供しています。GE HealthCareの2024年のMIM SoftwareおよびIntelligent Ultrasound AIユニットの買収総額は5,100万米ドルを超え、腫瘍学および女性医療ポートフォリオを拡大しました。Siemensは光子計数CTとデジタルサービスに273億8,000万米ドルを投資し、2035年までに10億人の患者をスキャンすることを計画しています。

戦略的提携が製品ロードマップに影響を与えており、Philipsは生成AI MRI再構成のためにNVIDIAと提携し、RadNetはアルゴリズム展開を加速するためにTeraReconのEurekaマーケットプレイスを全国の画像診断センターに統合しています。クラウドベンダーは、長期マネージドサービス契約にライフサイクルサイバーセキュリティ、災害復旧、AIマーケットプレイスアクセスをバンドルすることでロックインを深めています。新興のギャップとしては、インターベンショナルガイダンスとリアルタイム臨床意思決定ツールがあり、スタートアップが無菌野の制約を緩和するための音声制御およびジェスチャーベースのUIを開発しています。

長期的には、競争上の差別化はオープンAPIエコシステムとソブリンクラウド認証にかかっています。プロバイダーはデータポータビリティとアルゴリズムの互換性に基づいて入札を評価するようになっており、独自ファイル形式を放棄して標準ベースの統合を採用するベンダーを優遇し、高度可視化市場の軌跡をさらに形成しています。

高度可視化産業リーダー

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Agfa-Gevaert Group

Canon Inc.(Canon Medical Systems Corporation)

General Electric Company(GE Healthcare)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、高度な可視化を放射線科の後処理から手術計画や臨床医向けの3Dレビューへと拡張することであり、これは最近の規制上の妥当性確認とハードウェアの互換性によって支えられている。2026年4月、Avatar Medical社はBarco Eonisグラスレス3D医療用ディスプレイでの使用に向けて、Avatar Medical VisionのFDA 510(k)認可を取得した。この認可により、グラスレス3Dレビューは単なる実験的な可視化オプションではなく、画像処理、レビュー、手術計画のための規制された標準ワークフローの選択肢として位置づけられる。また、これによりベンダーは、認証済みの3D可視化を、セットアップ、トレーニング、エンタープライズイメージングへの統合を含む手技中心のサービスパッケージと組み合わせて提供する道が開かれ、病院と画像診断センター双方の運用モデルに合致することになる。

もう一つの機会領域は、相互運用性主導のワークフロー自動化とカバレッジ文書化である。医療システムは、画像処理ITをより広範な情報交換標準や事務業務ワークフローと整合させている。ONCの2026年標準バージョン推進プロセス(SVAP)は、カバレッジ要件や事前承認の情報交換に関するUSCDI v6やDa Vinci実装ガイドを含む更新を承認しており、これにより画像由来の定量的出力を臨床文書や利用管理に接続できるエンタープライズプラットフォームの価値が高まっている。欧州ではデータ主権に関連してクラウド・ハイブリッド導入に制約があるため、暗号鍵の保管地、監査可能性、標準化されたAPIを運用できるベンダーは、多国籍展開や複数拠点の連携プログラムにおいてより優位な立場にある。

最近の業界動向

- 2026年7月:Canon Medical Systems USAは、Aquilion ONE CTポートフォリオ全体にCLEAR Motionを導入し、Precise IQ Engine(PIQE)1024マトリクス深層学習再構成をAquilion Serve SPスキャナーにも拡大した。この発表により、スキャナー側の再構成と下流の高度な可視化との連携が強化され、3Dおよび定量的ワークフローにおけるモーション耐性と画像忠実度が向上する。これはまた、Canonがモダリティのアップグレードをエンタープライズソフトウェアや長期サービス契約と組み合わせる能力を強化するものである。

- 2026年4月:Royal Philips社は、AI駆動型検出器ベースのスペクトラルCTであるSpectral CT Veridaシステムについて、米国FDA 510(k)認可を取得した。スペクトラルCTプラットフォームの規制認可は、定量的なマルチエナジー可視化の普及と、従来のCTを超えるより豊富なデータセットのエンタープライズ配信をさらに後押しする。この承認は、検出器の技術革新と統合的な可視化・分析を組み合わせるCTベンダー間の競争を激化させる。

- 2024年7月:Clarium社とHealthcare Industry Resiliency Collaborative(HIRC)は、Resiliency Monitorツールを含む、医療サプライチェーンの回復力技術とデータ標準を共同開発する長期的な戦略的パートナーシップを発表した。サプライチェーン業務が中心ではあるものの、この発表は、ヘルスケアIT全体における共有データ標準とリアルタイム可視化プラットフォームの採用が加速していることを示している。この傾向は、複数施設ネットワークで事業を行うエンタープライズイメージングおよび可視化ベンダーに対する相互運用性、モニタリング、ガバナンス能力への購買側の期待を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医療イメージングデータを、医療現場全体で診断やケアの意思決定に使用される2Dから4Dのインタラクティブなビューに変換する、高度な臨床可視化ソフトウェア、対応ハードウェア、および関連サービスから生じる収益として定義される。

対象範囲外:ビジネスインテリジェンスダッシュボード、単独型PACSアーカイブシステム、および非医療用途の可視化ユースケースは除外する。

セグメンテーション概要

- 製品・サービス別

- ハードウェア

- ソフトウェア

- サービス

- ソリューションタイプ別

- エンタープライズプラットフォーム

- スタンドアロンツール

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- 画像診断モダリティ別

- 磁気共鳴画像診断(MRI)

- コンピュータ断層撮影(CT)

- 超音波

- 核医学(PET/SPECT)

- 新興モダリティ(光子計数CT、光音響)

- 臨床応用別

- 腫瘍学

- 心臓血管

- 神経学

- 整形外科・筋骨格系

- 消化器・肝臓学

- エンドユーザー別

- 病院

- 診断画像センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、画像処理ワークフローにおける高度な可視化に対する実際の需要プールを理解することから始まり、その支出のうちどの部分が隣接ITではなく可視化ツールに合理的に帰属できるかを整理していく。OECDヘルス統計、世界保健機関(WHO)、および画像診断の活動や病院の対応能力に関する指標を公表している各国の保健当局など、公的な保健統計や医療提供に関する指標を確認する。

また、認可済み画像処理ソフトウェアに関するFDAデータベース、導入パターンに関する査読済み放射線学専門誌、ハードウェア関連の可視化に関連する場合は税関または貿易統計など、導入済みの画像処理能力や技術動向を反映するソースも参照する。企業の財務報告書、投資家向け説明資料、信頼できる報道、および企業財務・ニュースに関する有料サブスクリプション1件を用いて、収益構成と価格動向の妥当性を確認する。掲載したソースは例示であり、データ収集、相互確認、明確化のために他の多くの公開資料も使用した。

一次インタビューおよび調査

一次調査は、高度な可視化がどのように購入・利用されているか(予算の所管、画像モダリティとのバンドル化、サブスクリプションライセンスへの移行割合など)を検証するために実施した。病院の画像処理部門責任者、放射線科・心臓病学ワークフローの担当者、およびAPAC、EMEA、南北アメリカ地域の解決策志向の営業担当者などと対話を行い、数量、価格、導入時期に関する前提をより精緻なものにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部:17% | APAC:39% |

| ミッド層:47% | 部門/事業単位責任者:33% | EMEA:34% |

| 小規模プレイヤー:17% | マネージャー:50% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、画像処理の活動量とケア対応能力を用いて対象需要プールを再構築するトップダウン方式から始まり、その後、主要ワークフローにおける高度な可視化の普及率によってフィルタリングされる。次に、このモデルは、ソフトウェアライセンスまたはサブスクリプションのサンプル平均販売価格(ASP)帯に推定導入台数を乗じるなどの選択的なボトムアップ推計と相互確認され、その後、チャネルチェックを行うことで総額の妥当性を保つ。

モデルへの入力には、画像診断手技件数、CTおよびMRIスキャナーの導入台数と利用状況、提供者側のエンタープライズイメージングプラットフォームへの移行、永久ライセンスとサブスクリプションライセンスの比率、および典型的なサービス・保守のアタッチレートが含まれる。一部の導入は画像処理システムやより広範な画像処理ITとバンドルされているため、インタビューやデスクチェックで確認された保守的な帰属係数を適用してギャップに対応している。

予測に関しては、手技件数の成長と病院のデジタル化計画を基準としたベースケースを用いたシナリオ分析を適用し、AI支援可視化、クラウド導入への抵抗感の低下、償還制度に起因するワークフロー変化に関する専門家の見解を用いて導入速度を調整する。通貨換算は、モデル化対象年全体で同一の為替レートのタイミングを使用することで一貫性を保ち、価格や数量の変化が為替の変動と混同されないようにしている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、算出結果はスキャナーの出荷台数、手技件数の成長傾向、エンタープライズイメージングの導入ペースといった独立した指標と比較される。ある国の結果に異常な増減が見られた場合、普及率、ASPの推移、サービスアタッチメントに関する前提を見直し、必要に応じて参加者との追加対話を行い、ロジックを再確認する。

最終承認の前に、モデルは別のアナリストによる段階的レビューを受け、大きな差異があれば平易な言葉で説明・記録される。レポートは年次で更新され、政策変更、主要な償還制度の更新、購買モデルの変化など、重大な事象が発生した場合には随時更新を追加する。提供直前には、最新の公開指標が反映されているかを確認する最終チェックを行う。

Mordor Intelligenceの高度な可視化市場規模算定と他の公表推定値との比較

高度な可視化に関して公表されている市場規模は、対象トピック名が同じであっても異なるように見えることがある。これは、通貨換算のタイミング、ASPの前倒し方法、収益が認識される年の扱いが必ずしも一貫していないためである。差異はまた、何を可視化の一部として計上し、何を隣接する画像処理ITとするか、そしてサービスが総額にバンドルされているかどうかによっても生じる。

本調査では、更新のペースと検証チェックは手技件数およびスキャナー利用率に関する指標に結びつけられており、年ごとに一貫性が保たれている。通貨のタイミングとASP推移の前提は、更新の際に再検証される。これが、Mordor Intelligenceの推定値が、静的な価格上昇やより広範なソフトウェア範囲に依拠する数値と連動して動かない理由でもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.67 B (2026) | |

| 業界調査グループA | USD 3.90 B (2024) | 異なる基準年を使用しており、より広範なモダリティやオファリングの対象範囲を適用することが多く、これにより一般的な画像処理インフラやサービスと高度な可視化とに帰属される内容が変動する可能性がある。 |

| 地域出版社B | USD 3.57 B (2024) | より早い評価年および異なる予測期間から出発しており、サブスクリプションの構成比変化や年度ごとの為替タイミングを十分に反映しない統一的な成長率の前提を用いて価格を先送りしている場合がある。 |

3つの数値間の差異は、主に対象年の選定方法と、可視化関連収益として何を含めるかによって説明され、それに加えて、更新間で価格と通貨の一貫性をどのように保っているかの違いが影響している。モデルを観測可能な画像処理活動に結びつけ、前提を検証可能な状態に保つことで、結果は明確な需要指標と、将来の更新に向けた再現可能な手順にまでたどることができるものとなっている。

レポートで回答される主要な質問

2031年までに高度可視化市場はどのくらいの規模になりますか?

高度可視化市場規模は、ハードウェアのアップグレードとクラウドソフトウェアサブスクリプションの増加により、2031年までに79億1,000万米ドルに達すると予測されています。

高度可視化市場の主要プレーヤーは誰ですか?

Fujifilm Holdings Corporation、Koninklijke Philips N.V.、Agfa-Gevaert Group、Canon Inc.(Canon Medical Systems Corporation)およびGeneral Electric Company(GE Healthcare)が高度可視化市場における主要企業です。

最も急速な収益成長を示すモダリティはどれですか?

CTは、解像度を向上させ放射線量を低減する光子計数検出器の革新により、年平均成長率12.55%で最も急速に成長しているモダリティです。

高度可視化市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が高度可視化市場で最大の市場シェアを占めています。

最終更新日: