ヘルスケアERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.60 十億米ドル |

| 市場規模 (2031) | 12.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアエンタープライズリソースプランニング市場分析

ヘルスケアERP市場規模は、2025年の84億6,000万米ドルから2026年には90億1,000万米ドルへと成長し、2026年〜2031年の6.35%のCAGRで2031年までに122億6,000万米ドルに達すると予測されています。管理コストの削減、サプライチェーンの最適化、価値に基づく償還の支援に向けた圧力の高まりが、財務・業務・臨床ワークフローを統合する統一プラットフォームへの需要を加速させています。エンタープライズスイート内のAI駆動型自動化の採用拡大、プロバイダーネットワーク全体での大規模な統合、クラウド対応の進展が成長の勢いをさらに強化しています。北米は成熟したITエコシステムとインセンティブプログラムにより引き続き採用をリードしており、アジア太平洋地域では急速なインフラ整備が将来的な大きな収益ポテンシャルを生み出しています。一方、ベンダーは買収、EHRとERP機能の垂直統合、より迅速な展開と低い所有コストを実現するクラウドネイティブモジュールの拡充を通じて競争を激化させています。

主要レポートのポイント

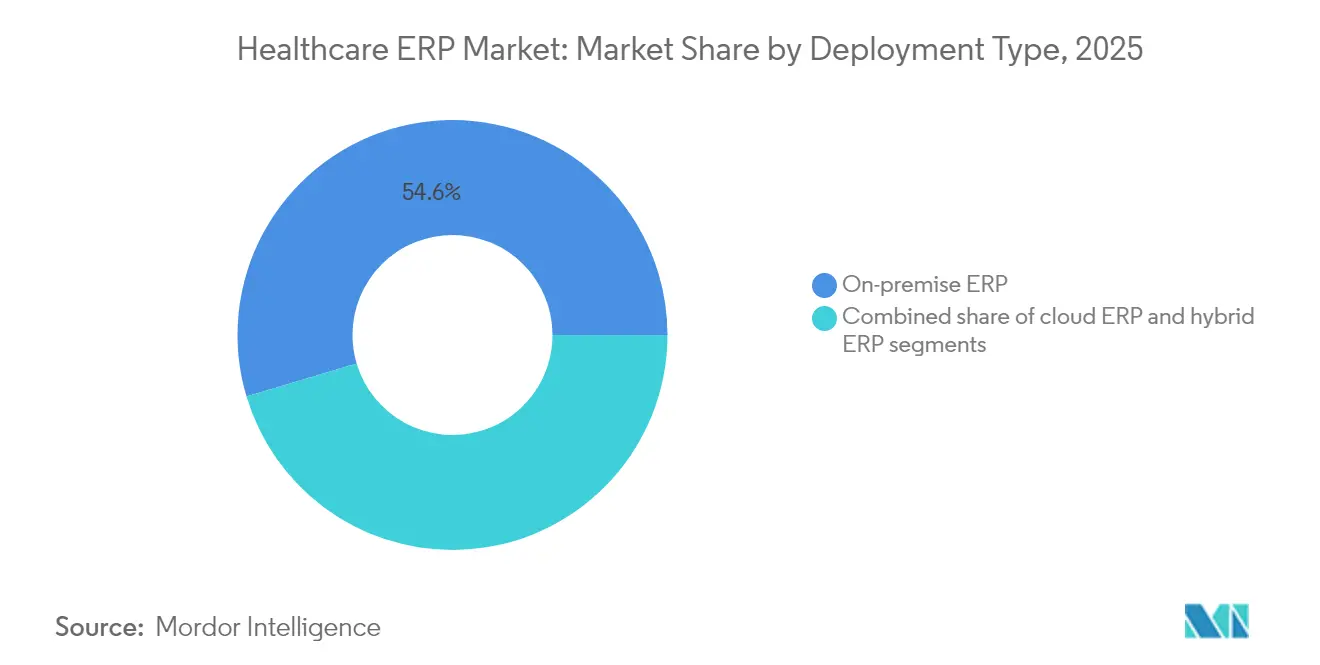

- 展開タイプ別では、オンプレミスソリューションが2025年のヘルスケアERP市場シェアの54.62%を占め、クラウドERPプラットフォームは2031年にかけて16.58%のCAGRで成長すると予測されています。

- 提供内容別では、ソフトウェアが2025年のヘルスケアERP市場規模の66.91%を占め、サービスは12.35%のCAGRで最も急成長するカテゴリーとなっています。

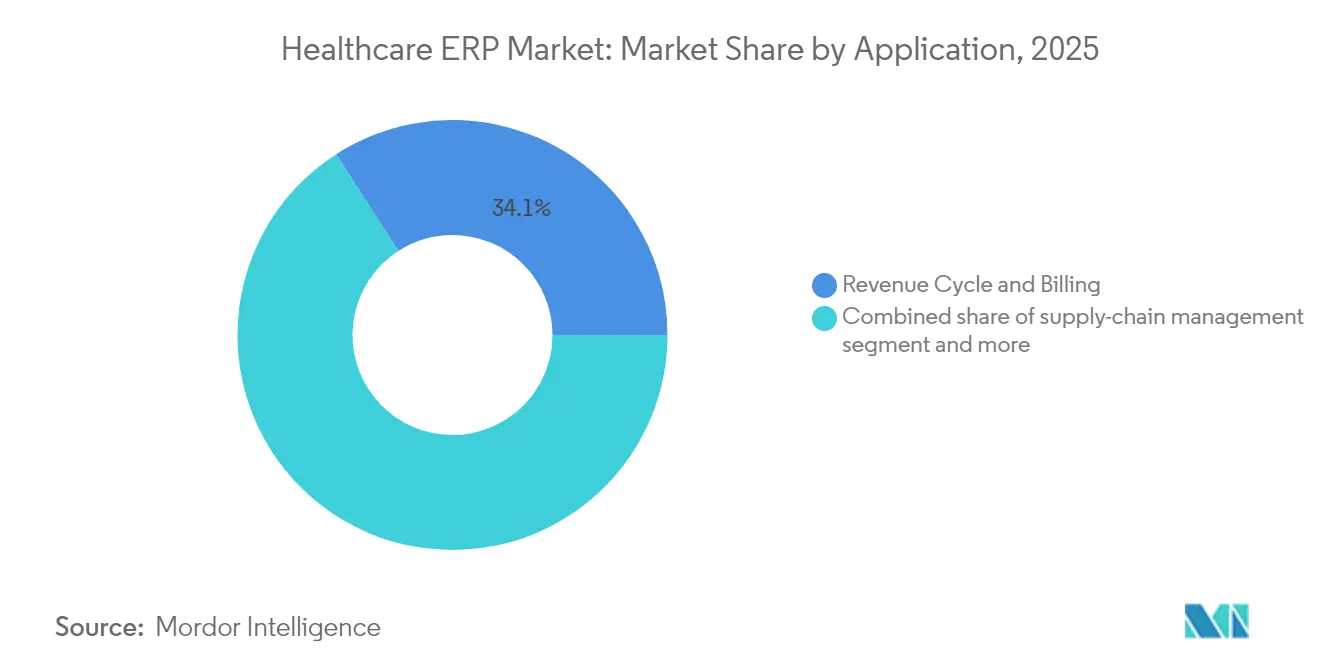

- アプリケーション別では、収益サイクル・請求が2025年に34.10%の収益シェアを保持し、在庫・資材管理は15.62%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年のヘルスケアERP市場規模の63.58%を占め、クリニック・外来センターは9.88%のCAGRで成長する見込みです。

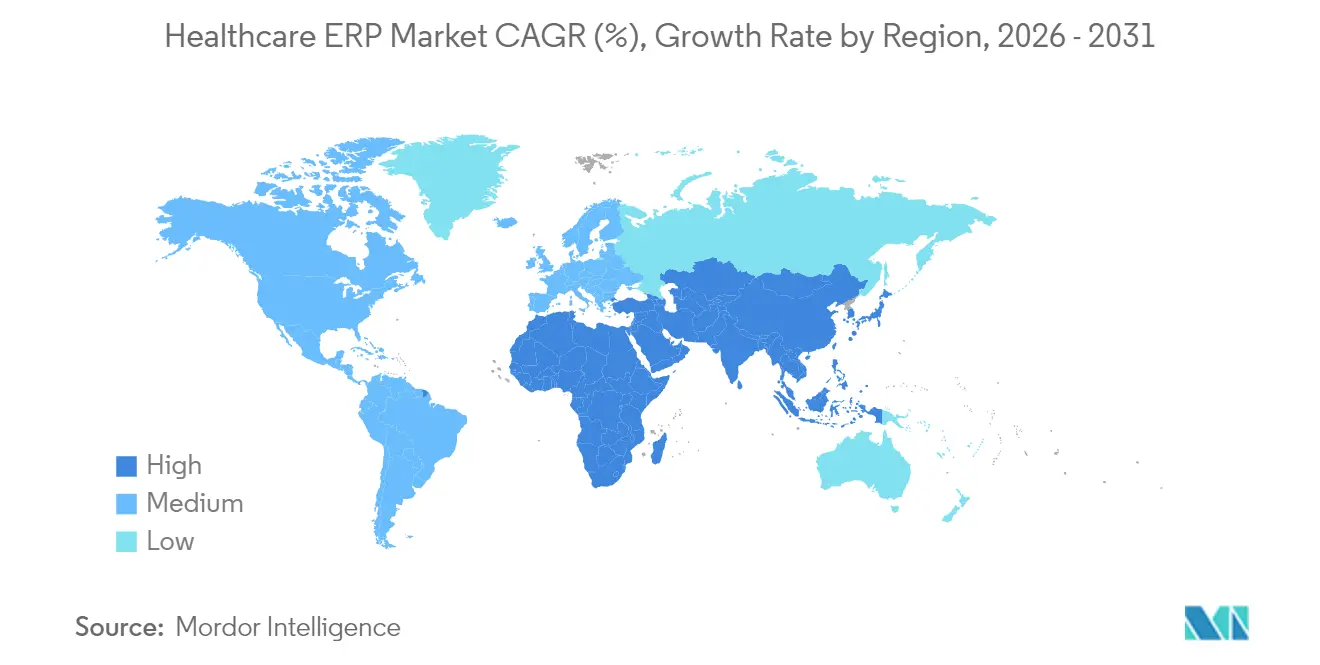

- 地域別では、北米が2025年のヘルスケアERP市場規模の37.75%をリードし、アジア太平洋地域は2031年にかけて13.54%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアERP市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドERPプラットフォームへの移行加速 | +2.1% | グローバル;北米・EUで早期の成果 | 中期(2〜4年) |

| サプライチェーンの無駄・損耗削減の必要性 | +1.8% | グローバル;アジア太平洋新興市場で深刻 | 短期(2年以内) |

| 価値に基づく償還モデルへの義務化 | +1.5% | 北米が中心;EUへの波及 | 長期(4年以上) |

| 人員不足によるワークフロー自動化の推進 | +2.3% | グローバル;先進国市場で最も深刻 | 短期(2年以内) |

| AI駆動型フォーミュラリー最適化 | +1.2% | 北米・EU;アジア太平洋へ拡大中 | 中期(2〜4年) |

| マルチテナントERPにおけるM&A統合プレイブック | +0.9% | グローバル;統合が進む市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドERPプラットフォームへの移行加速

医療プロバイダーは、分散データセットを保護するための弾力的なコンピューティング、組み込み分析、ディザスタリカバリ機能に魅力を感じ、クラウドERPへのワークロード移行を着実に進めています。クラウドの普及率は3年以内に全展開の50%を超えると予想されており、2024年の3分の1未満から上昇しています。HIPAAに準拠したホスティングフレームワークは、主要なEHRベンダーとのネイティブ統合と組み合わせることで、手動の照合を排除し、リアルタイムの財務・臨床レポートを実現します。強い導入意欲にもかかわらず、利用状況の監査では、組織が現在契約しているクラウドリソースの44%しか活用していないことが示されており、ほとんどのサプライヤーが従量課金モデルやマネージドサービス提供を通じて解放しようとしている最適化の余地があることが明らかになっています。WorkdayのマルチテナントアーキテクチャをJohns Hopkinsが採用した事例は、大規模機関が財務、サプライチェーン、人材管理を単一のクラウドスタックに統合できることを示しています[1]投資家向け情報、「ジョンズ・ホプキンスがWorkdayを選択」、Workday、workday.com。

サプライチェーンの無駄・損耗削減の必要性

ヘルスケアサプライチェーン全体で年間250億米ドルを超える廃棄が発生していることが、予測的需要計画と自動再発注への積極的な投資を促しています。最新のERPスイートは処置レベルの消費データを取り込んで正確な予測を構築し、期限切れや緊急購入を削減します。Premier Inc.は、40万件以上の品目レコードを整理した後、Atrium HealthでのERP導入時間を90%削減したと報告しており、精選されたマスターデータの利点を強調しています[2]ブログ、「Atrium HealthがERP導入時間を90%削減」、Premier Inc.、premierinc.com。AI駆動型の例外処理と動的調達ルールにより、混乱をさらに最小化します。これは、輸入リードタイムの変動に対処するアジア太平洋地域の病院の間で注目を集めている機能です。

価値に基づく償還モデルへの義務化

メディケア・メディケイドサービスセンターは、プロバイダーの収益を品質指標に連動させる高度な代替支払いモデルの拡大を続けています。ケア提供場所をまたいで患者の長期的なコストと成果を追跡できるERPプラットフォームは、組織がリスクを定量化し、有利な支払者契約を交渉するのに役立ちます。インディアナ州の地域連携体が展開した統合データハブは、臨床パフォーマンスを向上させながら測定可能なコスト削減を実現し、財務的インセンティブをケアの質に合わせるERPの役割を実証しました。ハイブリッドな出来高払いと価値に基づく取り決めが普及するにつれ、ERPフレームワーク内での堅牢なコスト会計と集団健康分析への需要が高まっています。

臨床・管理スタッフ不足によるワークフロー自動化の推進

2030年までに1,000万人の医療従事者が不足すると推定されるグローバルな労働力不足は、インテリジェントなスケジューリング、ロボティックプロセスオートメーション、セルフサービス従業員ポータルの緊急性を高めています。ERP組み込みのAIツールは、患者の重症度、規制上の義務、スタッフの希望のバランスを取り、勤務表を合理化し残業を削減します。UiPathは、反復的な管理業務の自動化により、英国だけで年間720万時間を解放できると推定しています[3]記事、「インテリジェントオートメーションがNHSの720万時間を節約」、UiPath、uipath.com。米国の平均的な情報漏洩コストが1,090万米ドルを超える中、最新のERPスイートはセキュリティ自動化を統合し、機密データを保護しながら手動監視の負担を軽減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルスイート導入の高い設備投資・運用コスト | -1.9% | グローバル;小規模システムで最も困難 | 短期(2年以内) |

| 複雑でサイロ化されたレガシーデータの変換 | -1.4% | 北米・EU | 中期(2〜4年) |

| 永続的なモジュール乱立によるCIOの疲弊 | -0.8% | グローバル;マルチベンダー環境 | 長期(4年以上) |

| 情報漏洩履歴に連動したサイバー保険料の上昇 | -2.1% | グローバル;先進国市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フルスイート導入の高い設備投資・運用コスト

大規模システムでは包括的な展開が1億米ドルを超えることが多く、予算を圧迫し、取締役会レベルの精査を高めます。小規模プロバイダーは、臨床業務を維持しながら複数年にわたる展開に資金を調達することに苦労しています。サブスクリプションベースのクラウドライセンスは支払いの分散に役立ちますが、付随するプロセス再設計とトレーニングコストが損益分岐点の達成を遅らせる可能性があります。

ERP情報漏洩履歴に連動したサイバーセキュリティ保険料の上昇

医療データ漏洩の平均コストは2020年以降53%上昇しており、保険会社はカバレッジの閾値を厳格化し、保険料を引き上げています。プロバイダーは保険の維持のために、ゼロトラストアーキテクチャ、ロールベースのアクセス制御、自動パッチ適用に投資する必要があります。財務、サプライ、人材領域にわたって保護対象医療情報(PHI)を保持する包括的なERPプラットフォームは魅力的な標的となり、リスクを複合的に高めます[4]レポート、「医療情報漏洩の平均コストが1,100万米ドルに迫る」、Chief Healthcare Executive、chiefhealthcareexecutive.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの加速がインフラ戦略を再形成

オンプレミス導入は2025年のヘルスケアERP市場シェアの54.62%を維持しており、多くの病院が内部データセンター内で機密データを管理しています。それでも、クラウド型は16.58%のCAGRで最も急速に拡大しており、プロバイダーが弾力的なキャパシティ、AIサービス、レガシースタックでは利用できないディザスタリカバリの保証を求める中で変曲点を示しています。米国の主要病院では、新規契約の半数以上がクラウド提供を指定しており、決定的な構造的転換を確認しています。大規模な統合型デリバリーネットワーク(IDN)は、特定のデータセットをオンプレミスに保持しながら、FedRAMPまたはHITRUSTに準拠した外部リージョンに分析をオフロードするハイブリッド構成を活用しています。小規模施設にとって、クラウドは設備投資を排除し、稼働開始サイクルを短縮し、全国規模のシステムとの競争格差を縮小します。WorkdayのJohns Hopkinsでの採用は、マルチテナントのセキュリティとスケーラビリティへの信頼を示しています。

クラウド主導の変革には、堅牢な変更管理プログラムが必要です。プロバイダーは、勘定科目体系、供給分類、人材ポリシーの再設計が、技術的な移行よりもプロジェクトリスクの大部分を占めると報告しています。そのため、ベンダーはコンバージョンのリスクを軽減するために、アドバイザリーサービス、アクセラレーター、自動データ移行ツールキットをバンドルしています。消費量が割り当てられたクラウドキャパシティの60〜70%前後で安定するにつれ、最適化がサプライヤーがマネージドサービスとAI駆動型パフォーマンスチューニングを通じて差別化する次の競争の場となるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

提供内容別:複雑性の増大に伴いサービスの成長がソフトウェアを上回る

ソフトウェアライセンスは2025年のヘルスケアERP市場規模の66.91%を提供し、コア財務、サプライチェーン、人材管理モジュールを通じてベンダー収益を支えています。しかし、プロフェッショナルサービスとマネージドサービスは12.35%のより速いCAGRを記録しており、カスタマイズ、統合、コンプライアンスへの需要の高まりを示しています。マルチスイートERPを展開する医療システムは、固定スタッフコストを変動サービス費用に転換し、保守、リリース管理、サイバーセキュリティ監視をアウトソーシングする傾向が高まっています。ベンダーエコシステムに付随するアドバイザリー企業は、EHR、顧客関係管理、集団健康ツールを連携するクロスプラットフォーム統合を調整しており、これは効果的な価値に基づく契約の前提条件となっています。クラウドプラットフォームが四半期ごとにアップデートを発行する中、継続的な有効化とリグレッションテストが専門パートナーに繰り返しの機会を生み出しています。

アプリケーション別:収益サイクル・請求の優位性が在庫管理の混乱に直面

収益サイクル・請求は2025年のセグメント収益の34.10%を生み出し、ERPを収益サイクルワークフローの中心に位置づけています。支払者による定期的なルール変更、バンドル支払いの拡大、差し迫った利益改善目標が、堅牢な財務分析への継続的な投資を確保しています。一方、在庫・資材管理は15.62%のCAGRで全コホートを上回り、消耗品支出を管理するための普遍的な義務化によって牽引されています。症例ミックスと手術室ブロックスケジュールに基づく予測的な補充は、過剰在庫を抑制しながら在庫切れを最小化します。調達ワークリストに組み込まれたAIエージェントは、注文入力時にコストと品質の比較を提供し、確立された手動承認チェーンに対する優位性をもたらします。手術ロボット、埋め込み型デバイス、個別化療法がSKU数を拡大するにつれ、高度な資材管理モジュールがアップグレードの正当化においてますます中心的な役割を果たすようになるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の統合が外来成長を牽引

病院は2025年のヘルスケアERP市場規模の63.58%を占め、大規模施設(300床以上)が複数部門のサービスラインを合理化するための展開をリードしています。しかし、クリニック・外来センターは、償還のシフトが外来・予防ケアを優先する中で、最も急速な9.88%のCAGRを記録しました。外来グループは、より大きなオンプレミスのフットプリントを避け、サテライト拠点全体でスケジューリング、請求、在庫を統合するためにクラウドERPを求めています。統合型デリバリーネットワークは、合併後のシナジーを迅速に獲得するために、グループ全体で勘定科目体系と供給カタログを標準化しています。アウトソーシングされた共有サービスプロバイダーも台頭しており、独立した病院に給与計算、買掛金、購買における規模の経済を提供しています。これは総対応可能市場を拡大すると予想されるトレンドです。

地域分析

北米は2025年のヘルスケアERP市場シェアの37.75%を維持しており、効率的な業務を評価する高度な償還モデルと義務的な品質報告によって支えられています。Johns Hopkinsなどの学術医療センターにおける大規模な採用は、クラウドファーストの統合財務・サプライチェーン・人材管理スイートに対する同地域の選好を示しています。成熟しているにもかかわらず、プロバイダーは急激なサイバーセキュリティ保険コストと根強いレガシーアーキテクチャとの複雑な統合に直面しており、展開のタイムラインを延ばしていますが、長期的な需要を抑制するものではありません。標準化されたAPIを要求する連邦政府の相互運用性規則は、ベンダーロックインの制約を徐々に緩和し、ベストオブブリード型のモジュール拡張を促進しています。

アジア太平洋地域は、政府のデジタル化ロードマップ、急速な病院建設、中産階級のより良いケアへの需要の高まりに牽引され、最高の13.54%のCAGRを記録しました。サブスクリプションベースのクラウド展開は、予算の現実と社内ITの人材不足に共鳴しています。インドやインドネシアなどの国々は、高度な財務分析に拡大する前に、資材管理と人材スケジューリングを中心としたモジュール型展開を価値志向の調達が好む様子を示しています。グローバルERPサプライヤーは、地域の電子請求ハブへの言語パック、規制テンプレート、統合コネクターをローカライズし、採用を加速させています。

欧州は、厳格なデータ保護体制に支えられた安定した中一桁台の成長を提供しています。プロバイダーは、GDPRおよびEHDSフレームワークに沿った詳細な同意管理、監査証跡、組み込みコンプライアンスツールを備えたプラットフォームを優先しています。欧州委員会の下での国境を越えたケアイニシアチブは、多言語請求と患者記録会計の採用を促進しています。中東、アフリカ、南米はそれぞれ、民間病院チェーンが国際的な認定基準を導入するにつれて関心が高まっており、統合された財務・資材管理の必要性を高めています。

競合環境

ヘルスケアERP市場は中程度の集中度を示しています。InforとOracleは、LawsonおよびCernerのレガシーシステムとの深い統合に支えられ、米国の病院の導入ベースのほぼ4分の3を共同で保有しています。SAPは広範な非臨床ERPの実績を活用して、欧州での新規クラウド案件を獲得しています。同時に、EpicはEHRの優位性からERP財務・サプライチェーン・人材管理モジュールへと横展開しました。Workdayはネイティブクラウドアーキテクチャと中堅市場での実績を活かして、学術医療システムや地域IDNへの浸透を図っています。Net HealthによるLimber Healthの買収は、エンタープライズコアに接続できる専門的な外来ソリューションへの高まる需要を示しています。

戦略的優先事項はAIの注入、ユーザーエクスペリエンスの再設計、相互運用可能なAPIに集中しています。Oracleは分析クラウドに支えられた音声対応EHRを発表し、サプライヤー契約インテリジェンスなどのERP機能へのシームレスな連携を目指しています[5]記事、「OracleのEHRシステムを見る」、Becker's Hospital Review、beckershospitalreview.com。ベンダーはまた、垂直方向の拡張を加速するためにエコシステムパートナーを取り込んでいます。例えば、SAPとMicrosoftの拡大されたアライアンスは、Azureベースの医療展開を合理化すると期待されています。クラウドネイティブ企業が規模を求め、既存企業が機能のギャップを埋めるためにベストオブブリードのイノベーターを買収する中で、市場の統合が激化する可能性があります。

ヘルスケアERP業界リーダー

Infor

Microsoft

Oracle

SAP SE

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Net HealthがLimber Healthを買収し、専門的な外来ケア向けソフトウェアを拡充し、診療管理と収益サイクルツールを統合しました。

- 2025年5月:SAPとMicrosoftがクラウドERP連携を深化させ、医療プロバイダーの移行を加速しました。

- 2025年4月:Atrium HealthがPINC AIコンテンツハブを通じてERP導入時間を90%削減し、40万件の供給品目を統一しました。

- 2025年3月:EpicがAI駆動型の人材管理・財務モジュールを通じてERPに参入し、パイロットテスト用の初期スタッフスケジューリングツールをリリースしました。

- 2025年1月:Johns Hopkins大学・医療システムがSightlineモダナイゼーションプログラムにおいてWorkdayのクラウドERPを選択しました。

グローバルヘルスケアERP市場レポートの範囲

レポートの範囲によると、エンタープライズリソースプランニング(ERP)とは、企業や組織が会計、調達、プロジェクト管理、リスク管理とコンプライアンス、サプライチェーン業務などのビジネス活動を管理するために使用するソフトウェアの種類を指します。ヘルスケアERPシステムは、病院や医療専門家がビジネスプロセスを合理化し、より効率的に業務を運営するのに役立ちます。ヘルスケアERP市場は、タイプ(クラウドERP、オンプレミスERP、ハイブリッドERP)、提供内容(ソフトウェアとサービス)、アプリケーション(財務管理、サプライチェーン管理、人的資本管理、在庫・資材管理、その他のアプリケーション)、エンドユーザー(病院、クリニック、民間医療機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| クラウドERP |

| オンプレミスERP |

| ハイブリッドERP |

| ソフトウェア |

| サービス |

| 財務管理 |

| サプライチェーン管理 |

| 人的資本管理 |

| 在庫・資材管理 |

| 患者スケジューリング・ベッド管理 |

| 収益サイクル・請求 |

| 病院 | 300床以上 |

| 300床未満 | |

| クリニック・外来センター | |

| 統合型デリバリーネットワーク(IDN) | |

| 民間医療機関 | |

| アウトソーシング共有サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開タイプ別 | クラウドERP | |

| オンプレミスERP | ||

| ハイブリッドERP | ||

| 提供内容別 | ソフトウェア | |

| サービス | ||

| アプリケーション別 | 財務管理 | |

| サプライチェーン管理 | ||

| 人的資本管理 | ||

| 在庫・資材管理 | ||

| 患者スケジューリング・ベッド管理 | ||

| 収益サイクル・請求 | ||

| エンドユーザー別 | 病院 | 300床以上 |

| 300床未満 | ||

| クリニック・外来センター | ||

| 統合型デリバリーネットワーク(IDN) | ||

| 民間医療機関 | ||

| アウトソーシング共有サービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のヘルスケアERP市場の規模はどのくらいですか?

ヘルスケアERP市場規模は2026年に90億1,000万米ドルで、2031年にかけて6.35%のCAGR見通しです。

最も急速に成長している展開モデルはどれですか?

クラウドERPが最も急速に拡大しているモデルであり、プロバイダーがオンプレミスシステムから移行する中で16.58%のCAGRが予測されています。

現在収益をリードしているセグメントはどれですか?

財務・請求アプリケーションが2025年収益の34.10%で最大のシェアを占めています。

最も高い成長を示している地域はどこですか?

アジア太平洋地域は大規模な医療デジタル化に牽引され、2031年にかけて13.54%のCAGRで最も急速な拡大を記録しています。

主要ベンダーはどこですか?

Infor、Oracle、SAP、Epic、Workdayが現在の採用をリードしており、新興のクラウドネイティブプロバイダーが中堅市場の機会を狙っています。

採用に対する主要な抑制要因は何ですか?

高額なデータ漏洩後のサイバー保険料の上昇が、新規ERP導入の予算を圧迫しています。

最終更新日: