グルテンフリー食肉代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.87 十億米ドル |

| 市場規模 (2031) | 16.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリー食肉代替品市場分析

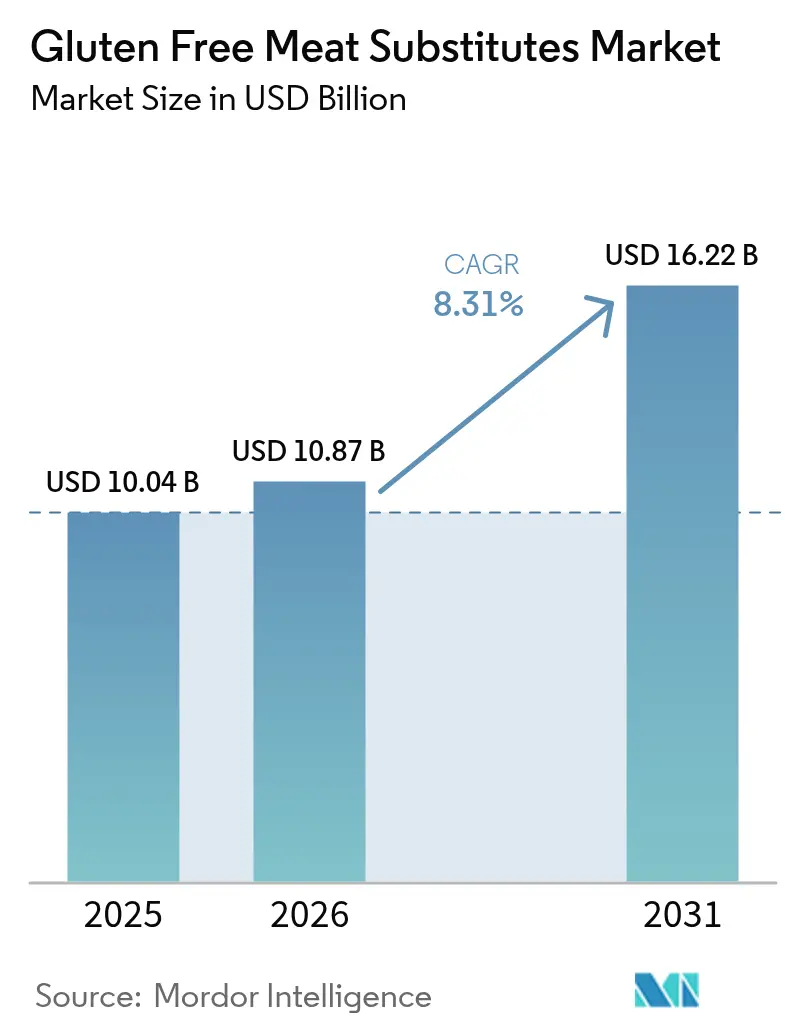

グルテンフリー食肉代替品市場規模は、2025年の100億4,000万米ドルから2026年には108億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.31%で2031年までに162億2,000万米ドルに達すると予測されています。特に高水分押出成形と精密フレーバーマスキングにおける原料加工技術の改善により、従来の味・食感のギャップが解消されており、若年層の消費者は認証製品に対してプレミアム価格を支払う意向が高まっています。また、政府の持続可能性義務付けや企業の脱炭素化目標によって誘発された資本流入から製造業者も恩恵を受けており、植物性タンパク質はコスト効率の高い気候変動対策ツールとして位置付けられています。飽和脂肪の低減やアレルゲンフリーの訴求を前面に出した製品発売は、健康志向の購買層を引き付け、グルテンフリー食肉代替品市場が主流の小売品揃えへ浸透するのを後押ししています。

レポートの主要ポイント

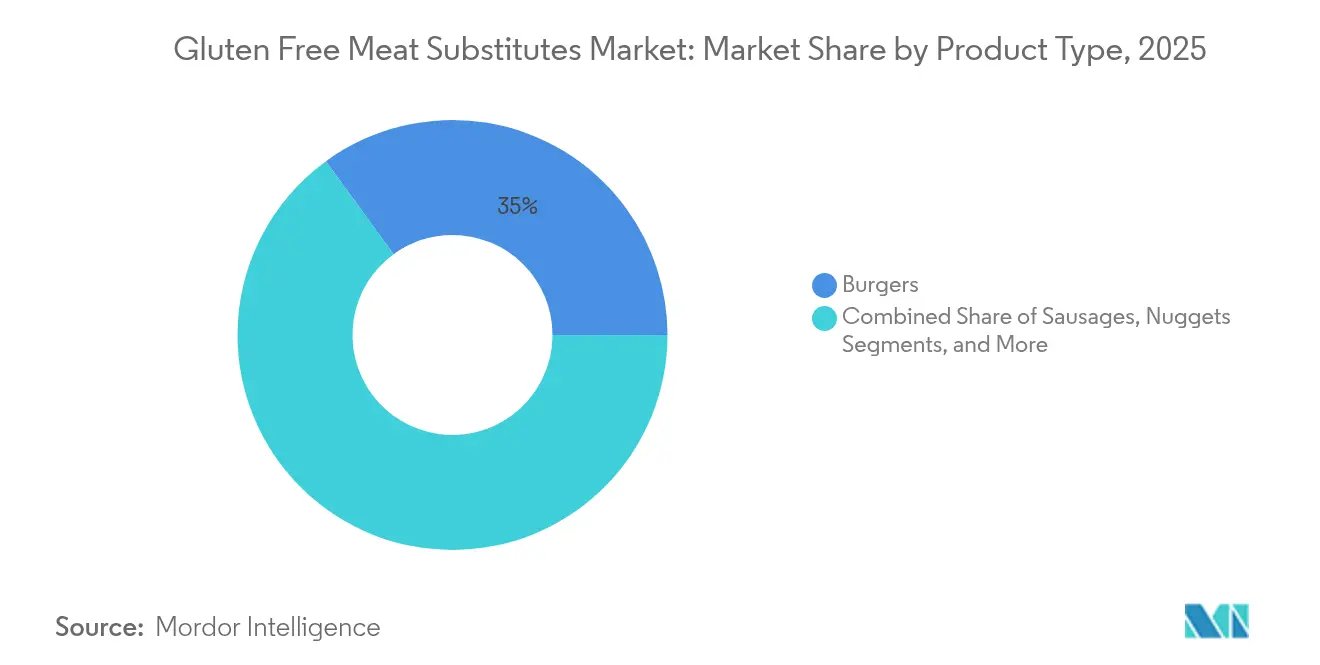

- 製品タイプ別では、バーガーが2025年のグルテンフリー食肉代替品市場シェアの35.02%を占め、ナゲットは2026年から2031年にかけてCAGR 10.24%で成長すると予測されています。

- 原料別では、豆腐セグメントが2025年に27.05%の売上シェアで首位を占め、エンドウ豆タンパク質形態は2031年までCAGR 9.32%で拡大すると予測されています。

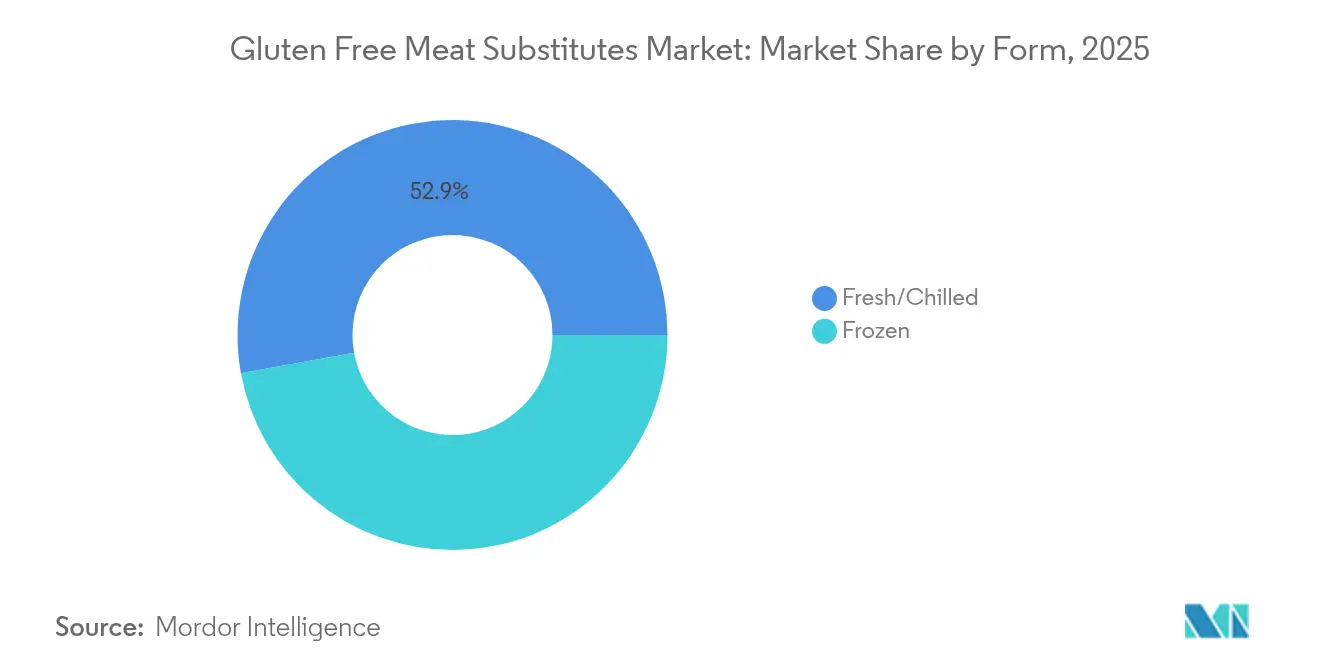

- 形態別では、冷凍セグメントが2025年のグルテンフリー食肉代替品市場規模の47.15%を占め、フレッシュ/チルドセグメントは2031年までCAGR 8.58%で上昇する見込みです。

- 流通チャネル別では、オフトレードが2025年の売上の63.88%を占め、オントレード需要は2026年から2031年の期間にCAGR 8.74%で加速すると予測されています。

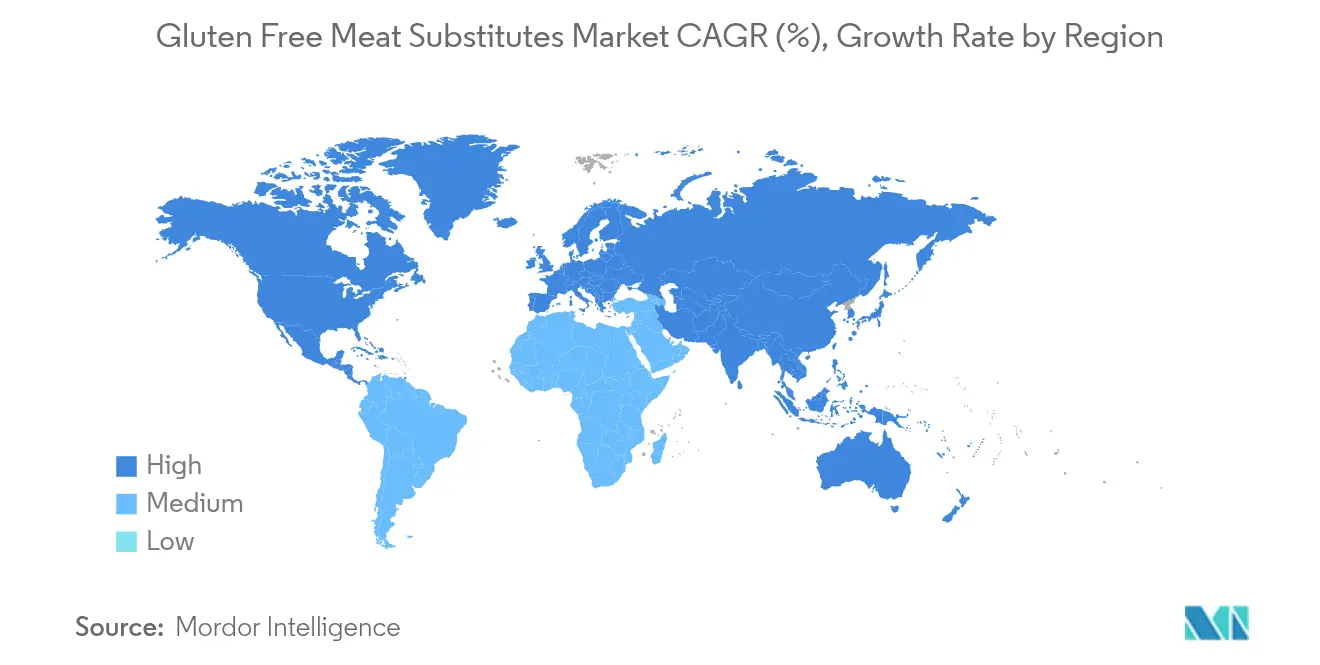

- 地域別では、北米が2025年の売上の34.62%を占め、アジア太平洋地域は2031年までCAGR 9.14%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグルテンフリー食肉代替品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテン不耐症およびセリアック病患者数の増加 | +1.80% | 北米および欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 製品開発およびフレーバー強化における革新 | +1.50% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| ビーガンおよびベジタリアン食の採用拡大 | +1.20% | 先進国市場で最も強いグローバル | 長期(4年以上) |

| 小売店でのグルテンフリー製品の入手可能性向上 | +1.00% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 食品加工技術の進歩 | +0.90% | 北米および欧州に技術センターを持つグローバル | 長期(4年以上) |

| 戦略的広告とブランドプロモーション | +0.80% | 都市市場に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテン不耐症およびセリアック病患者数の増加

先進国市場におけるセリアック病の有病率の上昇は、従来の食事制限を超えたグルテンフリー代替品への持続的な需要を生み出しています。欧州諸国、特にフィンランドとイタリアでは、セリアック病患者数が多いことが示されています。2023年、イタリア人口におけるセリアック病の有病率は、保健省によると1%でした。[1]国立保健研究所、「セリアック病に関する議会への年次報告書:2023年データ」、epicentro.iss.it。データによると、アオスタ渓谷、トレント自治州、トスカーナ州でこの疾患の有病率が最も高いことが示されています。市場拡大は、医療提供者が診断経路を改善し、患者啓発キャンペーンを通じてグルテン関連疾患への認識を高めることによって推進されています。FDAのグルテンフリー表示要件は、製品安全性に対する消費者の信頼を強化し、製造業者が認証代替品にプレミアム価格を設定できるようにしています。長期的な市場ポテンシャルは、食事制限の採用率が高く、これらのコホートが年齢を重ねるにつれて購買力を維持する若年消費者への人口動態的シフトによってさらに増幅されています。

製品開発およびフレーバー強化における革新

タンパク質テクスチャー化とフレーバーマスキングにおける技術的ブレークスルーにより、グルテンフリー食肉代替品は専門的な健康食品から、味と食感において従来の食肉と競合できる主流の食品オプションへと変貌を遂げました。3Dプリンティング技術と同時赤外線調理の組み合わせにより、製造業者はグルテンフリー処方を維持しながら筋繊維構造を再現する複雑なテクスチャーを作り出すことができます。高水分押出成形プロセスにより植物性タンパク質が食肉に似たテクスチャーを実現し、人工知能による最適化が一貫性を向上させ生産のばらつきを低減します。Roquetteなどの企業は、グルテンフリー用途向けにゲル強度と粘度制御を強化した、タンパク質含有量90%のソラマメタンパク質分離物であるNUTRALYS® Fava S900Mなどの特殊原料を開発しています。これらの技術的改善は、味と食感に関する消費者の懸念に対処し、健康志向の消費者を超えた幅広い市場受容を促進しています。

ビーガンおよびベジタリアン食の採用拡大

植物性食の人気の高まりは、健康意識、環境への懸念、倫理的考慮によって推進される消費者嗜好の変化を反映しています。この変化により、グルテンフリー食肉代替品への需要がグローバルに増加しています。英国文化振興会によると、世界中で約15億人が肉を消費していません。倫理的、環境的、または健康上の理由から菜食主義を選ぶ人もいれば、アクセスの制限や経済的制約から肉の消費を控える人もいます。[2]文化交流と教育機会のための英国の国際機関、「世界ベジタリアンデー」、britishcouncil.org。この食の変革は、様々な文化的・食事的要件に対応するクリーンラベルのグルテンフリー食肉代替品に市場機会を生み出しました。植物性代替品の環境への影響には、主要産業の脱炭素化に匹敵する食品関連排出量の削減が含まれており、環境意識の高い消費者にアピールしています。政府の取り組みもこのトレンドを支援しており、カナダ、デンマーク、ドイツは植物性研究開発に多額の資金を提供し、消費者の信頼を強化し市場のイノベーションを促進しています。

小売店でのグルテンフリー製品の入手可能性向上

グルテンフリー食肉代替品の流通は、専門的な健康食品店から主流の食料品小売業者へと大幅に拡大しており、現在では植物性製品に相当の専用棚スペースを割り当てています。主要小売業者は、製品の視認性を高め、異なる購買嗜好に対応し、消費者のアクセシビリティを向上させるために、冷凍セクションと常温セクションの両方にこれらの商品を戦略的に配置しています。電子商取引プラットフォームの急速な成長により製品へのアクセシビリティが変革され、製造業者は従来の小売制約や地理的制限を回避する直接消費者向け流通チャネルを確立できるようになりました。オンライン小売チャネルはまた、高度な在庫追跡と需要予測システムを可能にし、小売業者が在庫水準を最適化し、廃棄を削減し、複数の場所で一貫した製品供給を維持するのに役立っています。この広範な小売拡大と技術的進歩にもかかわらず、消費者は特定のグルテンフリー製品を見つけることの困難さを報告し続けており、小売業者が流通ネットワークを強化し、在庫管理システムを改善し、高まる消費者需要をより良く満たす重要な機会を提示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の食肉製品と比較した高い生産コスト | -1.40% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| 栄養価に関する認識上の課題 | -1.10% | グローバル、伝統的な食肉消費地域でより強い | 長期(4年以上) |

| 従来の食肉製品との激しい競争 | -0.90% | グローバル、地域の食肉消費パターンによって異なる | 短期(2年以内) |

| 新興市場における消費者認知の低さ | -0.70% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の食肉製品と比較した高い生産コスト

グルテンフリー食肉代替品は従来の食肉製品より2〜2.5倍高コストであり、価格に敏感な消費者の間での普及と市場浸透を制限しています。[3]Good Food Institute、「代替タンパク質の価格低減」、gfi.org。高コストの要因は、キノア、ひよこ豆粉、米タンパク質などの特殊原料、交差汚染を防ぐための専用製造施設、および従来の食肉加工と比較した小規模生産にあります。グルテンフリー認証プロセスには広範なテスト、文書化、定期的な監査が必要であり、製造業者が吸収するか消費者に転嫁しなければならない相当なコンプライアンスコストが加算されます。これらの価格要因は特に新興市場に影響を与え、低い可処分所得がプレミアム製品への消費者アクセスを制限し、グローバル市場の成長を制限しています。価格格差は小売流通チャネルにも影響を与え、多くの小売業者が高価格の代替品に限られた棚スペースしか割り当てず、市場拡大をさらに制約しています。

従来の食肉製品との激しい競争

従来の食肉製品は、確立されたサプライチェーン、消費者の親しみやすさ、競争力のある価格設定を通じて強い市場ポジションを維持しており、グルテンフリー代替品への参入障壁を生み出しています。従来の食肉生産者は品質の向上、価格の引き下げ、栄養上の利点の強調によって競争力を高めており、代替品が食事制限を超えた差別化を図ることを困難にしています。食肉業界のマーケティング能力と小売流通ネットワークは、代替タンパク質企業がイノベーションまたはターゲットを絞った市場ポジショニングを通じて対処しなければならない競争上の優位性を提供しています。消費者調査は、特に加工方法と原料組成に関して、植物性代替品の栄養含有量と安全性に対する懐疑心を示しています。これらの市場状況は、代替タンパク質企業が消費者教育と製品開発に多大なリソースを割り当てることを要求し、収益性と市場拡大能力に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バーガーが主導しナゲットがイノベーションを牽引

バーガーは2025年に35.02%のシェアで市場を支配しており、消費者の親しみやすさと従来の食肉特性を再現する製造業者の成功によって推進されています。このセグメントの成長は、主要レストランチェーンとの広範なフードサービスパートナーシップと、交通量の多い店舗場所での戦略的小売配置によって支えられています。このポジショニングにより、クイックサービスレストラン、カジュアルダイニング施設、小売店を含む複数のチャネルにわたって製品の視認性が高まり、消費者トライアルが可能になります。バーガーセグメントの成功は、味、食感、調理性能の継続的な製品改善によってさらに強化されており、従来の食肉オプションとの比較可能性が高まっています。

ナゲットは2031年までのCAGR 10.24%という予測で最も急成長するセグメントとして台頭しています。この拡大は、利便性主導の消費パターンと、家族をターゲットにし植物性オプションへのアクセスしやすい需要に対応するImpossible FoodsのディズニーテーマのプロダクトラインなどのSuccessful製品発売を反映しています。ソーセージは朝食とスナックカテゴリーへの多様化を通じて安定した成長を維持しながら、従来の食事での強いパフォーマンスを保持しています。パティは、レストランが大幅なメニュー変更なしに植物性代替品を統合できるフードサービスで引き続き堅調な需要を見せています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:エンドウ豆タンパク質が豆腐の優位性に対抗して地位を確立

豆腐は2025年に27.05%の市場シェアを占め、確立されたサプライチェーンと、大豆ベースのタンパク質が伝統的な料理や日常の食事に組み込まれているアジア市場での強い受容によって支えられています。炒め物からデザートまでの調理用途における多用途性と、高いタンパク質含有量と手頃な価格ポイントの組み合わせが、その市場リーダーシップポジションを維持しています。さらに、豆腐の最小限の加工要件と確立された製造インフラがコスト効率と広範な入手可能性に貢献しています。エンドウ豆タンパク質は、低アレルゲン性とグルテンフリー特性により食事制限のある消費者にアピールし、その中立的な味が製品カテゴリー全体への幅広い応用を可能にしています。

エンドウ豆タンパク質は2031年までCAGR 9.32%という最も強い成長軌跡を示しており、機能性と味を向上させるタンパク質抽出・加工技術の進歩によって推進されています。テンペは、標準的なタンパク質分離物と比較して発酵による消化性の向上と栄養上の利点を提供し、相当な成長機会を提示しています。ソラマメやルピナスを含む新興タンパク質源は、改善された製品機能性を提供しながら持続可能性要件への対応に貢献しています。

形態別:冷凍が主導する中でフレッシュ/チルドが勢いを増す

冷凍形態は2025年に47.15%の市場シェアで主導しており、長い賞味期限、確立されたコールドチェーンインフラ、および冷凍便利食品に対する消費者の受容によって推進されています。冷凍製品により、製造業者はグルテンフリー認証の品質・安全基準を維持しながら生産・流通における規模の経済を達成できます。この形態の成功は、栄養価の保持、食品廃棄の削減、季節商品の年間を通じた入手可能性の提供能力に起因しています。さらに、冷凍製品は一貫した品質、簡素化された在庫管理、バルク輸送能力による輸送コストの削減を提供します。

フレッシュ/チルドセグメントは2031年までCAGR 8.58%というより高い成長率を示しており、消費者がよりフレッシュで加工度の低い製品を好む傾向が強まっているためです。フレッシュ製品はより高い価格とマージンを生み出しますが、高度なサプライチェーン管理を必要とします。改善されたパッケージングと保存技術によりフレッシュ製品の賞味期限が延長され、プレミアム市場セグメントを超えた拡大が可能になっています。フレッシュ製品の運営を成功裏に管理する企業は、最小限加工オプションに対する消費者嗜好が高まるにつれて、増加する市場価値を獲得できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードが主導する中でオントレードの成長が加速

オフトレードチャネルは2025年の市場シェアの63.88%を占め、スーパーマーケットとハイパーマーケットがグルテンフリー食肉代替品の主要流通拠点として機能しています。これらの小売店は、専用棚スペース、戦略的な店内配置、カテゴリー認知を高めるターゲットを絞ったマーチャンダイジング機会を通じて広範な製品視認性を提供しています。オフトレードセグメント内のオンライン小売は、パーソナライズされたマーケティング、柔軟な配送オプション、サブスクリプションモデルを通じて直接消費者関係を促進し、顧客維持率と購買頻度を向上させています。

オントレードセグメントは2031年までCAGR 8.74%で成長すると予測されており、レストランとフードサービス事業者がメニューに植物性代替品を取り入れることによって推進されています。クイックサービスレストラン、カジュアルダイニング施設、機関向けフードサービス提供者は、高まる消費者需要に応えるために植物性オファリングを拡大しています。この流通パターンは、カテゴリーがニッチな健康食品から主流の食品オプションへと移行していることを示しており、両チャネルが多様な消費者接点と消費機会を通じて市場拡大に貢献しています。

地域分析

北米は2025年に34.62%の市場シェアで主導しており、確立されたセリアック病擁護団体と厳格な表示規制によって支えられています。この地域の小売インフラは、店舗が1拠点あたり約150種類の植物性製品バリアントを維持するという重要な市場浸透を示しています。ベンチャーキャピタルの資金調達は市場の発展において重要な役割を果たし、スタートアップが製品イノベーションを加速し新しいオファリングを消費者に効率的に届けることを可能にしています。健康志向の消費者の強い存在と食事意識の高まりが、北米の市場ポジションをさらに強化しています。

アジア太平洋地域は2031年までCAGR 9.14%という最も急成長する地域として台頭しています。市場拡大は主に、機関購入者に動物性タンパク質消費の削減を積極的に奨励する州の気候政策によって推進されています。この地域の進化する市場インフラは、健康上の利点と環境持続可能性に対する消費者意識の高まりと相まって、業界ポジションを強化しています。主要市場における都市化の進展と可処分所得の上昇が、植物性代替品への持続的な需要に貢献しています。

欧州は、2024年の持続可能なタンパク質研究開発に対するEUの3,800万ユーロの投資に支えられ、第2位の市場としての地位を維持しています。ドイツのテクスチャー研究施設への資金提供と、スウェーデンおよびオランダの小売規制が植物性販売の増加に貢献しています。南米と中東・アフリカは都市部のミレニアル世代からの初期的な関心を示していますが、市場拡大は競争力のある価格設定と消費者認知に依存しています。これらの地域全体の公共調達政策と進化する消費者嗜好が、将来の成長の基盤を確立しています。

規制環境

グルテンフリー肉代替製品に関する規制の枠組みは、アレルゲンおよびグルテン含有量の表示基準を中心とし、植物性食品の名称と表示に関する継続的な指針を含んでいる。米国では、21 CFR 101.91に基づくFDAのグルテンフリー表示規則により、グルテンフリーを表示する製品には20mg/kg(20ppm)という重要な上限が定められており、2026年1月、FDAは包装食品におけるグルテンの表示および相互汚染防止に関する情報提供要請(Request for Information)を発出し、認証製品に対する予防的管理、記録保持、サプライチェーン慣行に関するより厳格な期待を示した。

国際的には、コーデックス委員会(Codex Alimentarius)が2026年7月(第49回会合)に予防的アレルゲン表示(PAL)に関する新たな指針を採択し、may-contain(含まれる可能性がある)表示に関する判断を支える4mgのグルテン基準摂取量をリスク評価に導入する一方、20ppmというグルテンフリー消費者基準は維持された。欧州では、規則(EU)No 828/2014がグルテンフリー(20mg/kg以下)および極低グルテン(100mg/kg以下)の表示を引き続き規定しており、ISO 8700:2025は植物性食品の表示および訴求に関する技術基準を提供しており、グルテンフリー肉代替製品ブランドが植物性食品としての同等性や原材料に基づく訴求をどのように表現するかについて、市場横断的な基準として機能している。

競合環境

グルテンフリー食肉代替品市場は適度に分散しており、上位5社のBeyond Meat Inc.、Impossible Foods Inc.、Conagra Brands, Inc.、Abbot's Butcher, Inc.、Maple Leaf Foods Inc.が売上の相当部分を占めています。この優位性は、地域の新興企業が市場に参入する余地を残しています。Beyond MeatとImpossible Foodsは、クイックサービスレストラン(QSR)への広範な展開と積極的なブランドストーリーテリングを通じて市場プレゼンスを維持することに成功しています。しかし、両社の粗利益率は、製品の主要原料であるエンドウ豆タンパク質のコスト変動に対して脆弱なままです。

技術的進歩は、市場内で競争上の優位性を獲得するための重要な要因として台頭しています。連続フロー高水分押出成形機やインライン分光法などのイノベーションに投資する企業は、バッチのばらつきを低減でき、これは一貫した製品品質の維持に不可欠です。これらの進歩はまた、市場シェアを維持するための重要な側面である長期的な小売業者の信頼構築にも役立ちます。一方、このような技術へのアクセスを欠くスタートアップは、アレルゲン対応の「トップ8フリー」製品形態や分離物の少ない全食品原料リストなどの未開拓の機会に焦点を当て、差別化を図りニッチな消費者需要に対応しています。

企業がコストを軽減し運営効率を高めようとする中、戦略的コラボレーションがますます普及しています。原料の共同開発と共有パイロットプラントを含むパートナーシップが、グルテンフリー食肉代替品市場全体で勢いを増しています。これらのアライアンスにより、企業はリソースを集約し、生産コストを削減し、製品イノベーションを加速できます。市場が進化し続けるにつれて、このような協力的な取り組みが競合環境を形成し、予測期間における成長を促進する上で重要な役割を果たすと予想されます。

グルテンフリー食肉代替品業界リーダー

Beyond Meat Inc.

Impossible Foods Inc.

Conagra Brands, Inc.

Abbot's Butcher, Inc.

Maple Leaf Foods Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

グルテンフリー肉代替製品にとって最も実行可能な機会は、グルテンフリー認証、クリーンラベルへの期待、そしてパフォーマンス栄養の交差点にある。ブランドは、認証されたグルテンフリー製剤に、高たんぱく質、食物繊維強化、飽和脂肪削減といったメッセージを組み合わせ、主流の小売およびフードサービス市場全体で展開することができる。このカテゴリーはまた、食感形成技術やフレーバーマスキング技術の改善によって、医療上の必要性に基づく購買を超えて競争できるようになりつつあり、冷凍および生鮮・チルド売場での展開拡大や、クランブル、トッピング、ホールカット製品といったメニュー対応フォーマットの増加を後押ししている。

原材料および技術能力への投資は開発ツールキットを拡大させており、特に欧州では、テクスチャード原料向けに現地産の豆類供給が拡大されている。2026年7月、Crespel and Deitersはオランダ・ヘルモンドの拠点(ECP B.V.)で、Happy Plant Proteinのドライエクストルージョン技術を用いた商業規模の稼働を開始し、黄色エンドウ豆とファバ豆から植物性たんぱく質(TVP)を生産することで、より短いサプライチェーンと、小麦系結着剤を回避する追加の製剤選択肢を支えている。市場投入戦略の統合もグルテンフリー製品ラインの拡大方法に影響を与えており、Livekindly Collectiveは2026年7月、ミュンヘンを拠点とするGreenforce Future Food AGの買収契約に署名し、欧州での事業基盤を拡大するとともに、製品開発の統一化、流通面での優位性、市場横断的な認証戦略の余地を広げている。

最近の業界動向

- 2026年7月:Crespel and Deitersは、オランダ・ヘルモンドの拠点(ECP B.V.)でHappy Plant Proteinのドライエクストルージョン技術を用いた商業規模の稼働を開始し、黄色エンドウ豆とファバ豆から植物性たんぱく質(TVP)を生産した。このTVP生産能力の追加は、グルテンフリー肉代替製剤向けの地域原料供給を強化し、小麦系のテクスチャライザーに代わり豆類たんぱく質を活用した製品開発を支えている。

- 2025年5月:Beyond Meatは、英国のテスコ650店舗を通じてBeyond Steakを発売した。大手小売業者での広範な展開により、グルテンフリーとして位置付けられた肉代替フォーマットへの主流市場でのアクセスが拡大し、認証製品の小売主導による規模拡大が強化された。

- 2024年10月:Chunk Foodsは、ロサンゼルスおよびニューヨーク市の店舗にて、植物性ホールカットステーキとともに米国小売市場に進出した。この参入により、プレミアムなホールカット代替品への消費者の認知が広がり、カテゴリーのプレミアム化やバーガー・ナゲット以外の新たな用途が促進された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はグルテンフリーとして位置付けられ販売されている包装済み肉代替製品を対象とし、小売およびフードサービス全体にわたり、主要地域における価値ベースで測定される。

対象範囲の除外事項:従来の肉類および水産物は対象外とし、グルテンを含みながらグルテンフリーとして販売されていない肉代替製品も対象外とする。

セグメンテーション概要

- 製品タイプ別

- バーガー

- ソーセージ

- ナゲット

- パティ

- その他の製品タイプ

- 原料別

- エンドウ豆

- 豆腐

- テンペ

- その他の原料

- 形態別

- フレッシュ/チルド

- 冷凍

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、カテゴリーの境界、グルテンフリー表示が通常意味する内容、および店頭販売(オフトレード)と業務用(オントレード)における製品の位置付けを整理することから始まる。このために、USDAおよびFDAの表示指針、FAOの食料・農業統計、関連する植物性たんぱく質原料に関するUN Comtradeの貿易データ、および食品インフレと家計支出パターンに関する各国統計ポータルといった公的資料を参照する。

次に、企業の年次報告書、投資家向け説明資料、決算説明会の記録、および信頼性の高い報道を用いて、グルテンフリーとして位置付けられた代替品の発売時期、チャネル構成、価格戦略を把握する。補足的な文脈は、業界団体のサイトや、グルテンフリー製剤・加工に関する査読済みの栄養学・食品科学論文からも取得しており、これらの要因はコスト構造と価格設定に影響を与えるためである。必要に応じて、有料サブスクリプションは、企業の構造化財務データ、ニュースのスクリーニング、および技術動向確認のための特許調査にのみ用いる。これらのデスクソースは代表例であり、データ収集およびクロスチェックの過程では他にも多数の公的資料が使用された。

一次インタビューおよび調査

一次調査は、特にチャネル別内訳、認証グルテンフリー表示に対する価格プレミアム、地域別の普及速度など、公開データだけでは明確に把握できない前提条件を検証するために用いる。ブランド企業、原材料サプライヤー、流通業者、小売業者、フードサービス関連の専門家など、さまざまな関係者と対話を行い、大きな差異が見られた点については、APAC、EMEA、アメリカ地域にわたる追加のヒアリングにより再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):15% | APAC:45% |

| ミドルティア:41% | 部門/事業責任者:36% | EMEA:29% |

| 小規模企業:22% | マネージャー:49% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを組み合わせて構築されており、地域別の需要プールを食品支出とカテゴリー浸透度の指標から再構築し、その後、選定したサプライヤーおよびチャネルへの確認を通じて検証している。実務上、モデルは地域の食品小売・フードサービスのベースラインから始まり、グルテンフリー購買者の割合と肉代替製品の購買頻度を適用し、製品タイプおよび形態を反映した平均販売価格(ASP)帯を用いて価値を算出する。

追跡する主要な入力要素には、店頭販売(オフトレード)対業務用(オントレード)の構成比、冷凍対生鮮・チルドの比率、豆腐やエンドウ豆といった原料構成の変化、グルテンフリー訴求による観測された価格プレミアム、および主要小売業者やフードサービスメニューにおける新製品導入率が含まれる。国別データ系列が不完全な場合には、都市化率、所得階層、近隣諸国における類似市場の動向などの代替指標を用いてギャップを補い、一次調査によるフィードバックを反映して調整する。

予測にあたっては、単一の直線的な前提ではなく、現実的な普及・価格経路のもとで成長を表現できるよう、シナリオ分析を用いている。予測構築においては、一般的な食品インフレと、冷凍・プレミアムフォーマットの比率上昇などミックス主導の価格変化とを分離してASPの推移を丁寧に扱い、業界関係者から共有された普及率と再購買の指標を用いて需要を予測している。

データ検証と更新サイクル

成果物は、最終確定前に実際の市場動向と整合するよう、複数の段階でチェックされる。モデルの結果を、カテゴリー成長率、チャネル拡大に関する動向、および観測された価格帯などの独立した指標と比較し、外れ値が見つかった場合には、それが入力データの誤りか、前提条件の見直しが必要な点かをさかのぼって特定する。

承認前には第二のアナリストによるレビューが実施され、地域、チャネル構成、または価格設定の前提について大きな差異が検出された場合には、再確認の連絡が行われる。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、発行時点で入手可能な最新の見解をクライアントに提供できるよう、納品前の最終チェックが実施される。

Mordor Intelligenceのグローバルグルテンフリー肉代替製品市場規模と他の公表推定値との比較

同じテーマに見えても、公表されている市場規模の値が大きく異なることがある。これは、各調査がグルテンフリーの適格性、チャネルの対象範囲、価格算定の考え方をそれぞれ異なる方法で扱っているためである。基準年として扱われる年や、換算に用いられる通貨のタイミングも、多くの読者が想定するよりも大きく数値に影響を与える可能性がある。

このカテゴリーにおいて、最大の要因は通常、推定値が明確にグルテンフリーと表示された肉代替製品のみを対象としているか、あるいは自然にグルテンフリーであっても特にそのように位置付けられていない、より広範な植物性製品も含んでいるか、そしてフードサービスが小売と同程度の深さで含まれているかどうかにある。差異は、ASPの算定方法にも起因しており、冷凍と生鮮・チルドフォーマット間の構成比の変化は、たとえ数量の変動が小さくても、価値の合計を変化させる可能性がある。通貨換算のタイミングを明示された基準年に固定し、更新サイクルごとにASP帯を再確認することで、Mordor Intelligenceは2026年の値を、その期間に実際に各チャネルで販売された内容と整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 10.87億米ドル(2026年) | |

| 業界データプロバイダーA | 2.48億米ドル(2025年) | この推定値は、より狭い価値の範囲を用いているとみられ、より広範な小売およびフードサービスの対象範囲を過小に捉えている可能性があり、基準年の値が小さいことは、対象製品の範囲がより限定的で、チャネルの重み付けが異なることを示唆している。 |

| 市場発行元B | 0.49億米ドル(2025年) | この数値は、より限定的な製品定義と、カテゴリーの初期段階としての見方と一致しており、実際に集計されている形態やチャネルが少なく、地域間のミックス差に対する価格調整が十分に行われていないことを示している。 |

出典間のばらつきは、単純な計算上の差異よりも、対象範囲と価格の取り扱いに主に起因している。組み入れ基準がグルテンフリーとしての位置付けに明確に結びつけられ、チャネル構成が明示的にモデル化され、ASPが当年の確認を伴って更新されている場合、得られる合計値は計画目的での追跡や再現がより容易になる。

レポートで回答される主要な質問

グルテンフリー食肉代替品市場の現在の価値はいくらですか?

市場は2026年に108億7,000万米ドル相当であり、2031年までに162億2,000万米ドルに達すると予測されています。

現在、どの製品タイプが売上をリードしていますか?

バーガーは2025年の売上の最大35.02%のシェアを占め、幅広いフードサービス浸透から恩恵を受けています。

どの地域が最も速く成長していますか?

アジア太平洋地域は、中間層の消費者が認証済み植物性タンパク質へとアップグレードするにつれて、2031年までCAGR 9.14%を記録すると予測されています。

なぜ生産コストがまだ高いのですか?

グルテンフリー専用施設、プレミアムタンパク質分離物、認証監査により、コストは従来の食肉の2〜2.5倍の水準に維持されています。

最終更新日: