グルテンフリー調理済み食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

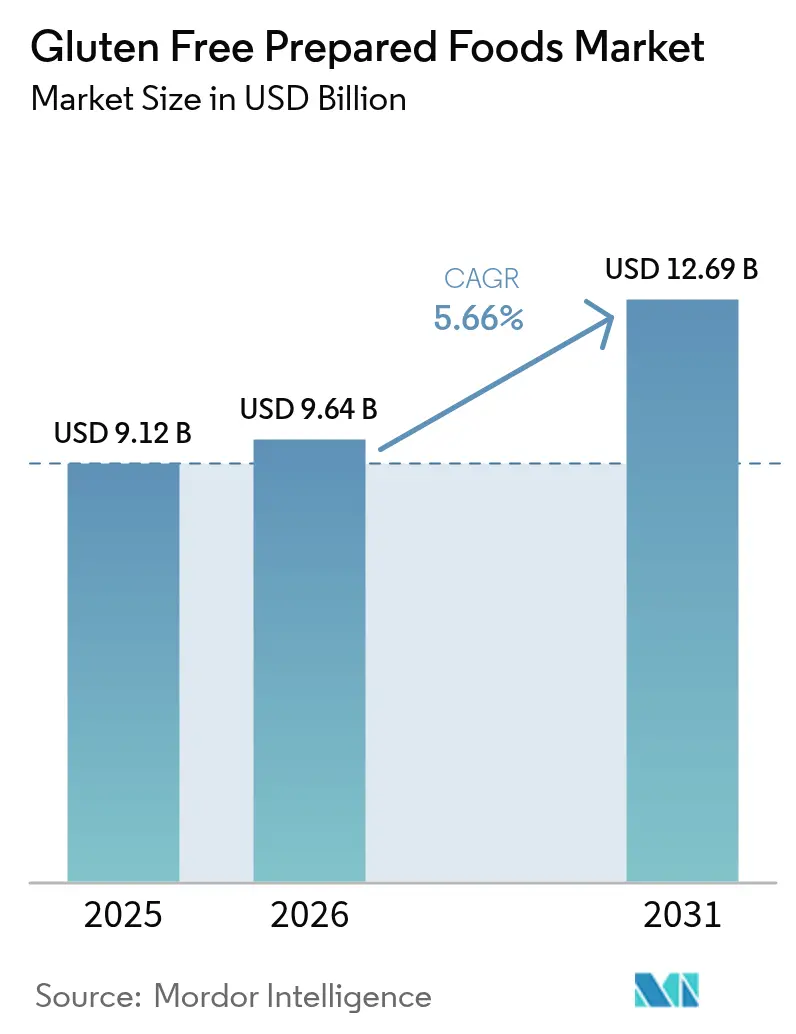

| 市場規模 (2026) | 9.64 十億米ドル |

| 市場規模 (2031) | 12.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリー調理済み食品市場分析

グルテンフリー調理済み食品市場規模は着実に拡大しており、2025年の91億2,000万米ドルから2026年には96億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.66%で2031年までに126億9,000万米ドルに達すると予測されています。この成長は主に、グルテン関連疾患の診断増加および食事管理に関する医療意識の高まりによって牽引されており、日常の栄養管理において認定グルテンフリー製品に依存する安定した消費者基盤が確立されています。さらに、特定の食事制限に対応したコンビニエンスフードへの需要の高まりも、市場成長に寄与する重要な要因となっています。製剤科学と食品加工技術の進歩により、グルテンフリー製品の味、食感、保存安定性が向上し、従来の食品との品質格差が縮小するとともに、リピート購入が促進されています。

主要レポートのポイント

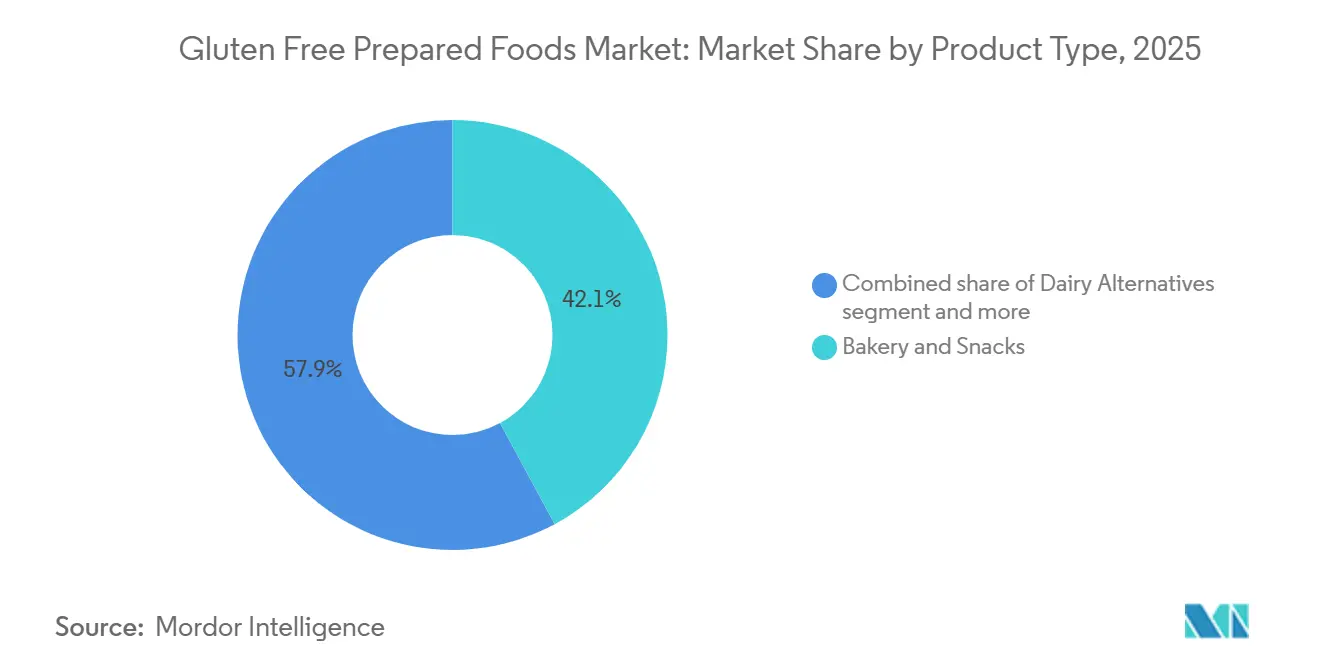

- 製品タイプ別では、ベーカリー・スナックが2025年のグルテンフリー食品市場シェアの42.12%を占めてトップとなり、レディミールは2031年にかけてCAGR 6.71%で拡大すると予測されています。

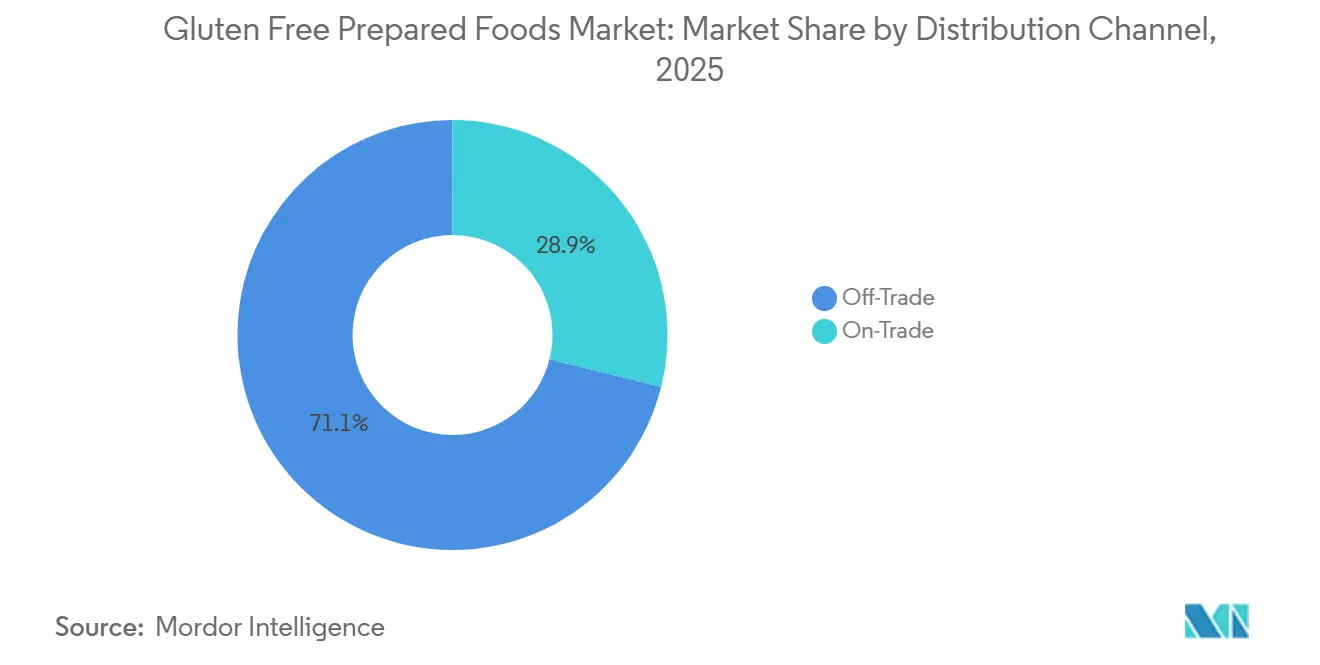

- 流通チャネル別では、小売用が2025年のグルテンフリー食品市場規模の71.12%を占め、業務用は2031年にかけてCAGR 5.75%で拡大しています。

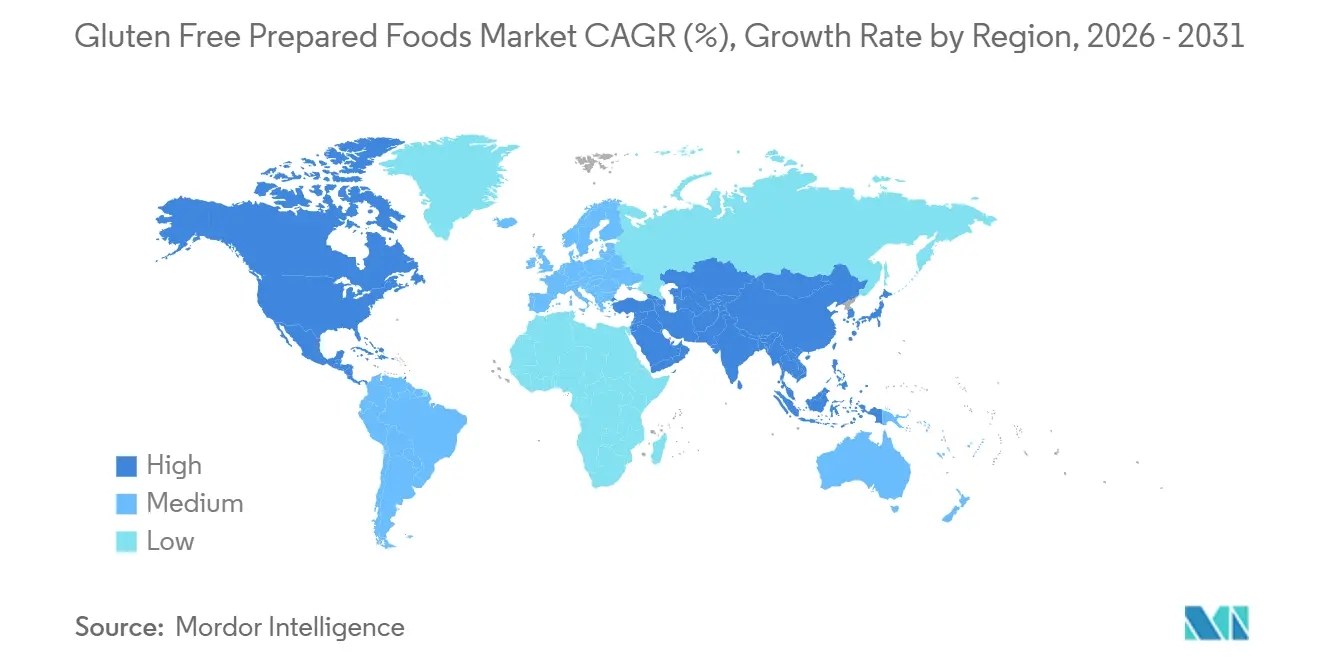

- 地域別では、北米が2025年の収益の38.18%を占め、アジア太平洋は2026年から2031年にかけてCAGR 6.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のグルテンフリー調理済み食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病の有病率の上昇 | +0.8% | 北米と欧州に急性の影響を持つグローバル | 長期(4年以上) |

| 健康・ウェルネスライフスタイルの採用 | +1.2% | 北米、欧州、都市部のアジア太平洋が主導するグローバル | 中期(2年~4年) |

| すぐに食べられる食事への需要 | +1.0% | 北米と欧州が中核、アジア太平洋の都市部へ拡大 | 中期(2年~4年) |

| 製品革新と味・食感の改善 | +0.9% | 北米と欧州に研究開発(R&D)が集中するグローバル | 短期(2年以内) |

| グルテンフリー食品加工における技術的進歩 | +0.7% | 北米と欧州が早期採用するグローバル | 中期(2年~4年) |

| クリーンラベルおよびアレルゲンフリートレンドの拡大 | +0.6% | 北米と欧州、アジア太平洋のプレミアムセグメントへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セリアック病の有病率の上昇

セリアック病の有病率と診断数の増加は、世界のグルテンフリー調理済み食品市場の主要な促進要因です。この疾患と診断された人は、腸管損傷や長期的な健康合併症を防ぐために、グルテンを厳格かつ永続的に避けなければなりません。ライフスタイルに基づく食事選択とは異なり、この必要性は認定グルテンフリー調理済み食品に対する安定した代替不可能な需要を生み出しており、患者は日常の食事管理のために安全で明確にラベル表示された製品に依存しています。例えば、Beyond Celiacによると、米国人のおよそ133人に1人がセリアック病を患っており、グルテンフリー製品を医療上の必要性として必要とする重要な消費者基盤を形成しています [1]出典:Beyond Celiac、「セリアック病:基本情報」、beyondceliac.com。グルテンフリー調理済み食品は健康維持と合併症予防に不可欠であるため、この持続的な需要が継続的な市場成長を支え、世界のグルテンフリー調理済み食品市場の拡大を牽引しています。

健康・ウェルネスライフスタイルの採用

健康・ウェルネスを重視した食習慣の採用が増加していることが市場を牽引しており、消費者はグルテンフリー食を消化の快適さ、クリーンな食事、予防的健康管理と結びつけるようになっています。現在、消費者の注目すべきセグメントが、医療上の診断なしにグルテンフリー食品を購入しており、クリーンラベル食、体重管理、腸内環境への意識といったより広いライフスタイルの選択に取り入れています。このトレンドは医療上の制限を持つ消費者を超えて市場を拡大させ、日常の包装済み食事やスナックにわたって製品トライアルの増加、リピート購入、カテゴリー浸透の深化を促進しています。例えば、IfD Allensbach によると、ドイツでグルテンフリー製品を購入した人は2024年の216万人に対し、2025年には約223万人に達しており、医療上の消費だけでなく自発的な採用の増加を反映しています [2]出典:IfD Allensbach、「ドイツでグルテンフリー製品を購入した人数」、ifd-allensbach.de。このライフスタイル主導の需要は市場成長において重要な役割を果たしており、グルテンフリー調理済み食品は特化した食事上の必要性からメインストリームの健康・ウェルネスカテゴリーへと移行しています。

すぐに食べられる食事への需要

コンビニエンスフードへの需要の高まりは、厳格な食事制限を守りながら最小限の準備で食事の解決策を求める消費者によって牽引されています。グルテンフリー食を実践している人は、原材料リストの精査、隠れたグルテン源の回避、調理中の交差接触の防止など、家庭での調理において課題に直面することが多くあります。すぐに食べられる食事や温めるだけで食べられるグルテンフリー食事は、検証済みのラベル表示を持つ安全な事前調合製品を提供することで、これらの問題に対処しています。これらの選択肢により、消費者は食事の遵守を維持しながら時間を節約することができます。この利便性は特に、健康上の要件を妥協することなく迅速な食事の解決策を求める働く専門家、学生、家庭にとって重要です。これに応えて、メーカーは高度な保存技術、明確なアレルゲン表示、専用のグルテンフリー製造慣行に支えられた冷凍および常温保存オプションを含む製品ポートフォリオを拡大しています。

製品革新と味・食感の改善

継続的な製品革新と官能品質の改善は、世界のグルテンフリー調理済み食品市場を牽引する主要な要因です。以前のグルテンフリー製品は、グルテンの天然の結合力と弾力性の欠如により、乾燥していたり、密度が高かったり、崩れやすかったりすることが多く、批判を受けていました。これに対処するため、食品メーカーは米粉、ソルガム、豆類ベースの原材料などの代替粉と専門的な加工技術を活用し、従来の製品の構造、柔らかさ、食感をより良く再現しています。最適化された脂肪システム、デンプンブレンド、水分保持技術を含む製剤科学の進歩により、グルテンフリー食品と従来の食品の品質格差が大幅に縮小しました。これにより消費者満足度が向上し、リピート購入が促進されています。例えば、2026年1月、Tate's Bake Shopは米粉、バター、チョコレートを使用した製品を導入することで、グルテンフリークッキーラインを拡大しました。これらのクッキーはナッツフリーでもあり、専用のグルテンフリー施設で製造され、グルテンフリー食品プログラムによって認定されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の食品より高い製品価格 | -0.9% | 価格に敏感なアジア太平洋と南米で最も顕著なグローバル | 短期(2年以内) |

| 味と食感の制限 | -0.6% | 外食・業務用途でより高い影響を持つグローバル | 中期(2年~4年) |

| 加工中の交差汚染リスク | -0.4% | 特に共有施設環境でのグローバル | 長期(4年以上) |

| 厳格な規制上のラベル表示要件 | -0.3% | 北米と欧州、アジア太平洋での新興の影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

従来の食品より高い製品価格

従来の食品と比較した高い価格設定は、グルテンフリー調理済み食品市場に対する重大な抑制要因であり続けています。グルテンフリー製品には、米粉、ソルガム、キビ、キノア、豆類ベースの原材料などの特殊な原材料が必要であり、汚染を避けるために慎重な加工と取り扱いが求められます。さらに、メーカーは専用の製造ラインを使用し、厳格な洗浄プロトコルを実施し、認証基準に準拠するために定期的なグルテン検査を実施することが多くあります。これらの追加的な製造および品質保証措置は、生産の複雑さを増大させ、全体的な製品コストを押し上げます。その結果、グルテンフリー調理済み食品は一般的に顕著な価格プレミアムを持ち、特にグルテンフリー食の医療上の必要性がない消費者の頻繁な購入を妨げています。高いコストはまた、衝動買いを制限し、新規消費者の製品トライアルを減少させ、メインストリームへの採用を遅らせています。

味と食感の制限

味と食感の課題は、世界のグルテンフリー調理済み食品市場において重大な抑制要因として機能し続けています。グルテンは従来の食品において弾力性、構造、水分保持を提供することで本質的な機能的役割を果たしています。その不在により、多くの製品は同等の柔らかさ、噛み応え、ボリュームを達成することが困難であり、しばしば崩れやすく、乾燥した、または密度の高い食感をもたらします。製剤技術の進歩にもかかわらず、一部の消費者はグルテンフリーの焼き菓子や調理済み食品を従来の製品より満足度が低いと感じています。この認識はリピート購入と長期的なブランドロイヤルティを妨げる可能性があります。メーカーはデンプンブレンド、ガム、タンパク質添加物を組み込むことでこれらの問題に対処しようとしてきました。しかし、これらの代替品は小麦ベースの製品の官能品質を常に完全に再現するわけではなく、時に風味プロファイルを変えることがあります。その結果、初めての消費者はグルテンフリー調理済み食品を試すことがありますが、特定の食事制限がない限り、従来の選択肢に戻ることが多くあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディミールが従来のベーカリーを超えたイノベーションを牽引

2025年の世界のグルテンフリー調理済み食品収益の42.12%を占めたベーカリー・スナックセグメントは、市場の主要な促進要因です。これは、グルテンの不在が最も顕著に現れるこのカテゴリーにおけるグルテン代替の本質的な役割によるものです。従来の焼き菓子は構造、弾力性、ボリュームのために小麦粉に大きく依存しています。その結果、グルテンフリー食を採用する消費者は積極的に適切な代替品を求め、安定した繰り返しの需要を生み出しています。メーカーは米粉、ソルガム、キビ、トウモロコシ、ソバ、豆類ベースの原材料を使用した製剤を進歩させることでこの需要に対応しています。これらはグルテンの機能を再現するためにハイドロコロイドと植物性タンパク質と組み合わされ、以前の製品と比較して柔らかさ、保存安定性、全体的な食べやすさを大幅に向上させています。

2031年にかけてCAGR 6.71%で成長すると予測されるレディミールセグメントは、グルテンフリー調理済み食品市場で最も急成長している分野の一つです。この成長は、家庭での調理を必要とせずに厳格な食事制限を守る完全な食事の解決策に対する消費者需要の増加によって牽引されています。グルテンフリー食を実践している人は、原材料の取り扱いや調理中の偶発的なグルテン暴露のリスクから、安全な食事の準備において課題に直面することが多くあります。専門的に製造された明確にラベル表示されたレディミールは、信頼できる代替品を提供します。この需要を満たすために、食品メーカーは専用のグルテンフリー製造ライン、認定施設、厳格な検査プロトコルに投資しています。これらの措置は製品の安全性と信頼性を確保し、消費者の信頼を強化し、リピート購入を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:業務用の加速が外食産業の変革を示す

小売用流通チャネルは2025年のグルテンフリー調理済み食品販売の71.12%を占めました。このチャネルは、グルテン関連の食事制限を管理する消費者が管理された透明な購買環境を好むため、市場を牽引しています。スーパーマーケット、ハイパーマーケット、健康食品店、薬局、オンライン食料品プラットフォームを含む小売店は、詳細な原材料リスト、アレルゲン表示、認定グルテンフリーラベルを提供しています。これらの特徴により、購入者は製品を自信を持って評価し、偶発的なグルテン暴露を避けることができます。さらに、専用のフリーフロムまたは健康食品コーナーでの棚陳列は製品の視認性を高め、比較を簡素化し、ブランドの切り替えや新製品のトライアルを促進します。

業務用流通チャネルは2031年にかけてCAGR 5.75%で成長すると予測されており、グルテンフリー調理済み食品市場での重要性が増しています。外食産業の事業者は、医療上の必要性またはライフスタイルに基づく食事制限を持つ消費者に対応するために、食事特化型のメニューオプションを提供するようになっています。レストラン、カフェ、クイックサービスチェーン、施設給食事業者は、グルテンフリーメニューを拡大し、交差接触リスクを最小化して消費者の信頼を構築するために、別々の調理面、専用の調理器具、原材料確認プロトコルなどの標準化された調理手順を実施しています。このセグメントの成長は、外食産業のグローバルな拡大によってさらに支えられています。例えば、米国農務省(USDA)は2024年の外食産業の売上高が1兆5,200億米ドルに達したと報告しており、メニューの多様化と特別な食事ニーズへの対応の拡大を反映しています [3]出典:米国農務省(USDA)、「外食産業」、usda.gov。

地域分析

2025年、北米は世界のグルテンフリー調理済み食品販売の38.18%を占め、主要な地域市場となっています。この優位性は、強力な臨床的認識と確立された食事管理慣行に起因しています。この地域は、医療専門家、栄養士、患者擁護グループによって支援されたグルテン関連疾患の高い診断率を持ち、グルテンフリー食への長期的な遵守を促進しています。明確なラベル表示基準、広範なサードパーティ認証プログラム、高い小売業者の参加により、消費者は適合製品を容易に識別でき、購買の信頼性とリピート消費を高めています。さらに、この地域のメーカーは改善された味、強化された栄養プロファイル、クリーンラベルポジショニングを持つ新しい製剤を頻繁に発売しています。小売業者はまた、専用のフリーフロムセクションを設けることで市場を支援し、製品の視認性を高め、トライアルを促進しています。

アジア太平洋は年間成長率6.58%で拡大する最も急成長している地域です。消化器の健康と食物不耐性に関する認識が都市部の人口の間で急速に向上しています。小麦感受性の診断増加、食習慣の変化、グローバルな健康トレンドへの露出増加などの要因が、消費者を特化した食事の探求へと駆り立てています。この地域は米やキビなどの天然グルテンフリー穀物の伝統的な消費から恩恵を受けており、メーカーの製品製剤を簡素化し、消費者の文化的受容を確保しています。地域の生産者は地域に適応したグルテンフリー調理済み食事やスナックを導入しており、現代的な小売とeコマースプラットフォームの拡大がアクセシビリティと消費者教育を向上させています。

欧州のグルテンフリー調理済み食品市場は、消費者の信頼を高める構造化された規制環境と認証フレームワークによって強く影響を受けています。厳格なグルテンフリーラベル表示の閾値と標準化されたアレルゲン開示規則は、メーカーがコンプライアンスと一貫した品質を維持するよう促しています。英国では、国民保健サービスによって認定が認められているCoeliac UKなどの認証プログラムが市場採用に大きく貢献しています。例えば、国民保健サービスによってその認定が認められているCoeliac UKは、国内の3,000以上の食品施設がグルテンフリー認定を受けていると報告しています。南米では、特に都市部において食物不耐性と消化器の健康に関する認識が高まるにつれ、グルテンフリー調理済み食品の段階的な採用が進んでいます。中東では、需要は主に食事に関する意識の高まり、現代的な小売インフラの拡大、認定特化食品の重要性の増大によって牽引されています。

競合状況

グルテンフリー調理済み食品市場は中程度に分散しており、特化したフリーフロムメーカーと大規模な多角化包装食品企業の両方が存在しています。グルテンフリーの専門企業は認証、製剤の専門知識、ブランドの信頼構築を重視する一方、多国籍食品企業は大規模製造、調達能力、グローバル流通ネットワークを活用して市場プレゼンスを拡大しています。市場の主要プレーヤーには、Dr. Schär AG、General Mills, Inc.、The Hain Celestial Group, Inc.、The Kraft Heinz Company、Conagra Brands, Inc.が含まれます。市場における競争は二重構造によって形成されており、専門企業は医療的信頼性と製品の真正性に焦点を当て、大手食品メーカーは複数の調理済み食品カテゴリーにわたって価格、棚のプレゼンス、製品の多様性で競争しています。

業界における重要な戦略的発展は、多国籍コングロマリットがグルテンフリー製剤をメインストリームの製品ポートフォリオに統合するシフトです。グルテンフリーをニッチな健康セグメントとして扱うのではなく、企業は既存製品を再製剤化し、確立されたコアブランドの下でグルテンフリーバリアントを発売しています。この戦略は食事制限を持つ消費者のブランドロイヤルティを維持しながら、健康意識の高い買い物客を引き付けるのに役立っています。小売業者もプライベートラベルのグルテンフリー調理済み食品の提供を拡大することでこのトレンドに貢献しており、プレミアム専門ブランドとブランド包装食品メーカーの両方に対する競争を激化させています。その結果、差別化は基本的なフリーフロムラベル表示を超えて、味、栄養強化、クリーンラベル原材料、植物性やアレルゲンフレンドリーオプションを含むより広い食事適合性などの要因へと進化しています。

テクノロジーはグルテンフリー調理済み食品市場内の競争力を高める上で重要な役割を果たしています。メーカーは高度な原材料システム、酵素技術、ハイドロコロイドブレンドに投資し、グルテンの弾力性と構造を再現して調理済み食品の食感と保存安定性を向上させています。専用の製造ライン、交差汚染制御システム、分析的なグルテン検査能力は、認証基準と消費者の信頼を維持するために不可欠です。さらに、改変雰囲気包装や冷凍保存技術などの包装革新が、流通中の長い保存期間と改善された製品品質を可能にしています。

グルテンフリー調理済み食品業界リーダー

Dr. Schär AG

General Mills, Inc.

The Hain Celestial Group Inc.

The Kraft Heinz Company

Conagra Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Wow! Momoはキノアとひよこ豆を使用した革新的なグルテンフリーモモのラインを発売しました。この新しく導入された製品ラインは、インド全土の11の主要都市で入手可能となり、より健康的な食品オプションへの需要の高まりに対応しています。

- 2025年4月:Craveは英国でPink Cheetah Wafersという名称の初のグルテンフリーかつビーガンのピンクウエハースビスケットを発売しました。この製品はバニラクリームを挟んだピンクウエハースが特徴です。

- 2025年3月:クッキー生地ブランドのDouguliciousは、ビーガンかつグルテンフリーのソフトベイクドグルメクッキーラインを4つの新しいバリエーションで拡大しました。新しいラインナップにはダブルチョコレートチップ、ソルテッドキャラメル、チョコレートチップ、バナナグッドグラノーラが含まれます。

- 2024年10月:Goodlesはグルテンフリーパスタラインを発売しました。このラインは1食あたり8グラムのタンパク質と3グラムの食物繊維を含んでいます。製品はトウモロコシ、玄米、ひよこ豆、その他の植物性原材料から作られています。

世界のグルテンフリー調理済み食品市場レポートの範囲

グルテン含有原材料を含まない調理済み食品。製品タイプに基づき、市場は焼き菓子、乳製品、菓子製品、ソース、ドレッシング、調味料、その他の製品タイプにセグメント化されています。流通チャネルに基づき、市場は業務用と小売用にセグメント化されています。小売用セグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるグルテンフリー調理済み食品市場の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ベーカリー・スナック | ビスケット |

| クッキー | |

| ケーキ | |

| その他 | |

| 乳製品代替品 | |

| 菓子類 | |

| ソース・ドレッシング・調味料 | |

| レディミール | |

| スープ・ブロス | |

| その他 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ベーカリー・スナック | ビスケット |

| クッキー | ||

| ケーキ | ||

| その他 | ||

| 乳製品代替品 | ||

| 菓子類 | ||

| ソース・ドレッシング・調味料 | ||

| レディミール | ||

| スープ・ブロス | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グルテンフリー食品市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 5.66%で成長し、2031年までに126億9,000万米ドルに達すると予測されています。

どの製品カテゴリーが最も急速に拡大していますか?

レディミールが成長をリードしており、食感と保存期間を改善する加工技術の進歩により、CAGR 6.71%で拡大しています。

現在、小売用はどのくらいのシェアを占めていますか?

小売用は2025年の販売の71.12%を占めており、スーパーマーケットの売り場とオンラインサブスクリプションの加速によって支えられています。

どの地域が最も高い成長の可能性を提供していますか?

アジア太平洋は年間6.58%の成長が予測されており、中国とインドの都市部が所得の増加と診断意識の高まりを組み合わせています。

最終更新日: