米国グルテンフリー食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

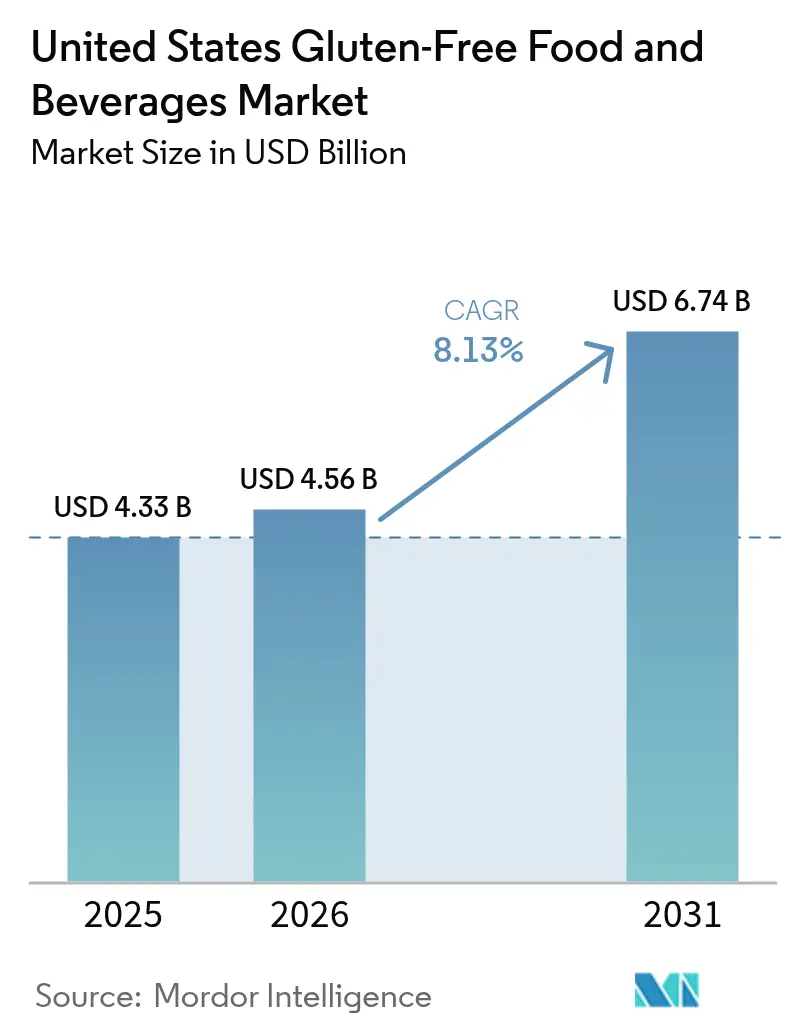

| 基準年の市場規模 (2025) | 4.33 十億米ドル |

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 6.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国グルテンフリー食品・飲料市場分析

米国グルテンフリー食品・飲料市場規模は、2025年の43億3,000万米ドルから2026年には45億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 8.13%で2031年までに67億4,000万米ドルに達すると予測されています。堅調な成長は、医学的に診断された消費者を大きく超え、ウェルネス志向の主流層にまで及ぶ需要の構造的シフトに起因しています。グルテン含有量20ppm以下というFDA規制の施行により、包装上の表示が標準化され、小売業者は消費者の混乱を軽減しながら専用棚スペースを自信を持って拡大しています。酵素処理米粉から発酵ソルガムに至る製剤技術の進歩により、小麦ベース製品との官能的な差が縮まり、リピート購入率の向上を支えています。腸内環境最適化への消費者の関心は、クリーンラベルへの期待と相まって、プレミアム価格設定力を強化しています。さらに、サブスクリプション型電子商取引がコスト意識の高いブランドロイヤルな世帯を取り込むにつれ、チャネルミックスも進化しています。

主要レポートのポイント

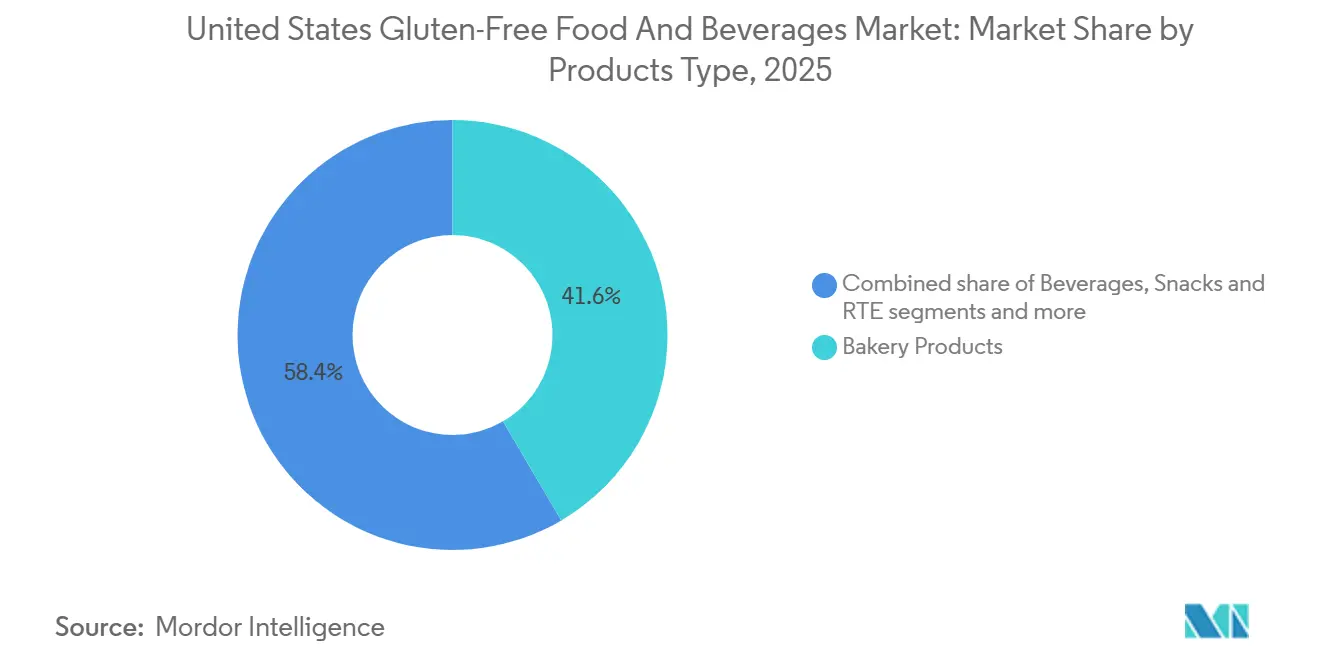

- 製品タイプ別では、ベーカリー製品が2025年に41.57%の収益シェアをリードし、飲料は2031年にかけてCAGR 9.05%で成長すると予測されています。

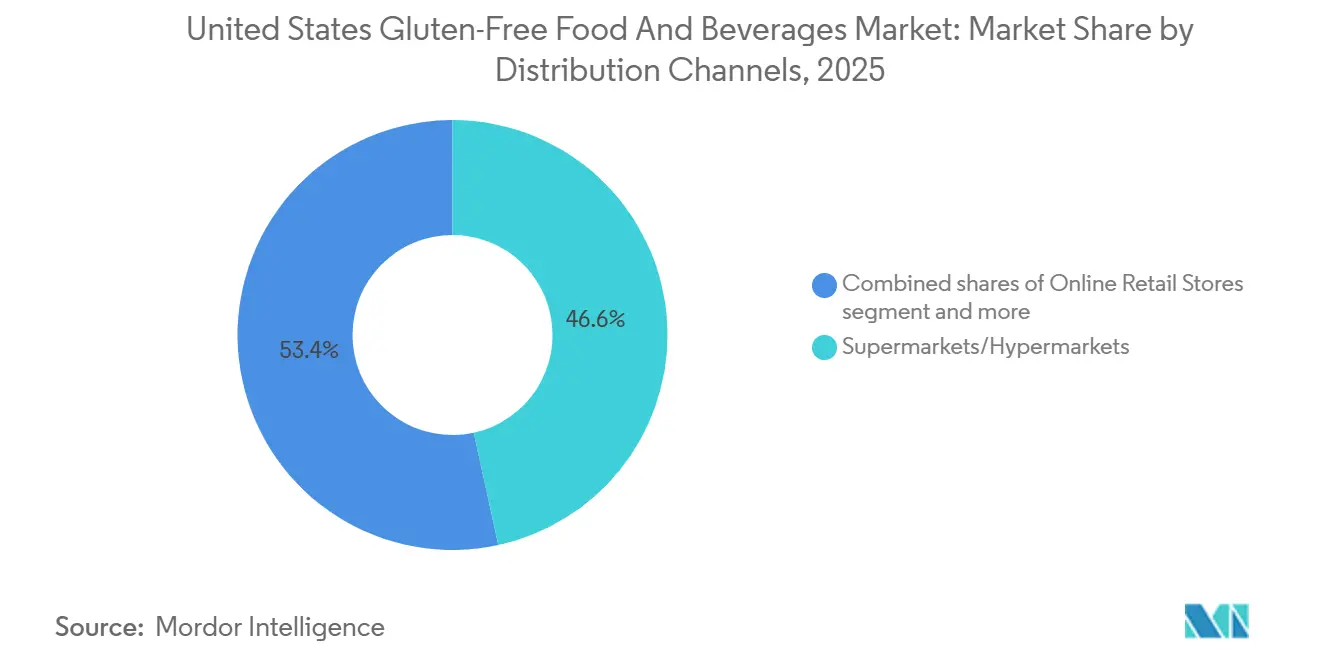

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国グルテンフリー食品・飲料市場シェアの46.58%を占め、オンライン小売店が2031年にかけて最高のCAGR 9.53%を記録すると予測されています。

- 地域別では、西部が2025年の売上の27.65%を占め、南部が2026年から2031年にかけてCAGR 9.15%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国グルテンフリー食品・飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病およびグルテン感受性の診断率の上昇 | +1.2% | 全国的、北東部および西海岸でより高い影響 | 中期(2〜4年) |

| グルテンフリー表示を支援する政府規制 | +0.8% | 全国的、カリフォルニア州、ニューヨーク州、 イリノイ州での早期効果 | 長期(4年以上) |

| 味、食感、製剤における継続的な製品革新 | +1.5% | 全国的、都市部・大都市圏で最も強い | 短期(2年以内) |

| ソーシャルメディアインフルエンサーおよびウェルネスコンテンツを通じた認知度向上 | +1.1% | 全国的、テクノロジーに精通した層に集中 | 短期(2年以内) |

| グルテンフリー製品をより健康的でクリーンなライフスタイルの一部として捉える認識の拡大 | +0.9% | 全国的、西部および北東部のプレミアム市場 | 中期(2〜4年) |

| 腸内環境とマイクロバイオームに配慮した食事への関心の高まり | +0.7% | 全国的、ソーシャルメディア主導の層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン感受性の診断率の上昇

米国におけるセリアック病の有病率は約1%であり、強化されたスクリーニング手法により民族グループ間で異なる診断率が明らかになっています:白人集団で1.08%、ヒスパニック系集団で0.36%、黒人系アメリカ人で0.16%です [1]出典:医療研究・品質局、「セリアック病スクリーニング最新情報」、ahrq.gov。組織トランスグルタミナーゼ抗体検査などの血清学的スクリーニングツールの活用拡大により、全体的な有病率が人口のごく一部にとどまっているにもかかわらず、確定診断数が増加しています。2024年から2025年にかけて小児科への紹介件数が増加し、強いブランドロイヤルティと低い価格弾力性を示す医学的に必要とされるコホートが形成されています。北東部と中西部では、専門医ネットワークが密集しているため早期検査が可能であり、最も多くの診断が記録されています。GFCO認証にコミットしたメーカーは安定した家庭支出を獲得し、薬局は認証済みの主要製品を市販の消化器系薬品の近くにまとめることで小売の視認性を高めています。医療的認知度の向上は、潜在的な需要を予測可能な販売量へと転換させます。

グルテンフリー表示を支援する政府規制

FDAの21 CFR 101.91規制は、「グルテンフリー」と表示された製品のグルテン含有量を20ppm未満とすることを義務付けています。2024年、FDAは発酵食品および加水分解食品を含む文書化要件を拡大しました [2]出典:食品医薬品局、「グルテンフリー表示」、fda.gov。全国基準は州間通商を促進し、消費者の信頼を高めます。しかし、特に検査能力を持たない小規模生産者にとってはコンプライアンス上の障壁となります。対照的に、規模の経済から恩恵を受ける大手メーカーはこれらのコンプライアンスコストをより容易に負担でき、認証を市場優位性として活用することが多いです。規制環境は企業に対し、専用の生産施設と検査ラボへの投資を促します。これにより製品の多様性が広がるだけでなく、交差汚染リスクも軽減されます。こうしたインフラ投資と厳格な品質管理により、メーカーは一貫したグルテンフリー基準を維持し、FDA規制に準拠することができます。さらに、グルテンフリー基準の調和により、サプライチェーン管理が洗練され、全体的なサプライヤー検証が強化されています。

グルテンフリー製品をより健康的でクリーンなライフスタイルの一部として捉える認識の拡大

米国の成人の相当数が、医学的診断がないにもかかわらずグルテンフリー製品を購入しており、グルテン回避をクリーンな食事や炎症軽減と同義と見なしています。このライフスタイルセグメントは、短い原材料リスト、非GMO認証、オーガニック認証を持つ製品を優先し、従来品よりも高い価格を支払うことが多いです。ハロー効果は隣接カテゴリーにも及んでいます:グルテンフリーパンを購入する消費者は、統計的に植物性ミルクやプロバイオティクスサプリメントを購入する可能性が高く、小売でのクロスプロモーション戦略を可能にしています。ただし、この認識は一様に証拠に基づいているわけではありません。臨床試験では、セリアック病や小麦アレルギーのない個人においてグルテンフリー食に代謝上の利点がないことが示されていますが、ウェルネスメディアではこのナラティブが持続しています。非セリアック消費者に対して健康上の利点がないことを透明に伝えるブランドは、収益性の高いセグメントを遠ざけるリスクがあり、科学的正確性とマーケティング効果の間に戦略的緊張をもたらしています。

ソーシャルメディアインフルエンサーおよびウェルネスコンテンツを通じた認知度向上

フォロワー数が50万人を超えるInstagramおよびTikTokのインフルエンサーは、グルテンフリーの食事準備、レシピのコツ、製品レビューを定期的に紹介し、1投稿あたり数百万のインプレッションを生み出しています。オンラインチャネルの成長により、製品の多様性と競争力のある価格設定も向上し、特定の食事オプションを求める消費者と市場プレゼンスの拡大を目指すメーカーの双方に恩恵をもたらしています。米国農務省の2023年データによると、国内の買い物客の5人に1人が30日間に少なくとも1回はオンラインで食料品を購入したと報告しています [3]出典:米国農務省、「オンライン食料品購入」、usda.gov。しかし、インフルエンサー主導の認知度向上は科学的厳密さを欠くことが多く、多くのクリエイターがグルテンフリーを体重減少やデトックスと結びつけており、これらの主張は査読済み研究では支持されていません。このダイナミクスはブランドにとって諸刃の剣となっています:インフルエンサーとのパートナーシップが未承認の健康効果を示唆する場合、規制当局の精査リスクとともに知名度が高まります。連邦取引委員会は、インフルエンサーキャンペーンが根拠なく疾病治療の主張を行ったブランドに警告書を発行しており、ソーシャルメディア主導の成長戦略に内在するコンプライアンスリスクを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリー製剤の高い生産・原材料コスト | -1.8% | 全国的、低所得層でより高い影響 | 長期(4年以上) |

| 特定のグルテンフリーベーカリーおよび主食製品における味と食感の不一致 | -0.9% | 全国的、すべての生産施設に影響 | 中期(2〜4年) |

| 他の健康志向カテゴリーとの激しい競争 | -1.1% | グローバル、特にベーカリーおよびパスタセグメントに影響 | 中期(2〜4年) |

| グルテンフリー表示に関する規制コンプライアンスおよび認証要件 | -0.6% | 全国的、小規模メーカーにおける規制上のギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリー製剤の高い生産・原材料コスト

アーモンド、ココナッツ、ひよこ豆などのグルテンフリー粉は、小麦粉の2〜3倍の卸売価格を要求し、従来品と価格競争するメーカーのマージンを圧迫しています。専用のグルテンフリー生産ラインは、交差汚染を防ぐために厳格な洗浄プロトコルと別途保管が必要であり、共有施設と比較して運営コストが増加します。小規模メーカーは多くの場合、特殊原材料サプライヤーとの有利な条件交渉に必要な規模を欠いており、作物収量によって変動するスポット市場価格を受け入れざるを得ません。例えば、2024年のカリフォルニア州アーモンド産地での干ばつにより、アーモンド粉の価格が22%上昇し、流通業者との小売価格を固定していたブランドのマージンが圧迫されました。General Mills Inc.やConagra Brandsなどの大手企業は垂直統合と長期供給契約によってコスト圧力を軽減していますが、中堅ブランドは戦略的ジレンマに直面しています:コストを吸収して収益性を犠牲にするか、価格を引き上げてプライベートブランドの代替品にシェアを奪われるリスクを取るかです。

特定のグルテンフリーベーカリーおよび主食製品における味と食感の不一致

製剤技術の進歩にもかかわらず、多くのグルテンフリーパンやパスタ製品は依然としてボロボロとした食感、異味、または急速な劣化を示し、リピート購入を妨げています。グルテンの粘弾性ネットワークの欠如により、特にアルチザンスタイルのパンやピザクラストにおいて、消費者が焼き菓子に期待する噛み応えと構造的完全性を実現することが困難です。一部のメーカーは脂肪と砂糖の含有量を増やすことで補っていますが、これにより食べやすさは向上するものの、ライフスタイル購買者を引き付けるヘルスハロー的なポジショニングが損なわれます。これはセグメント化の課題を生み出します:セリアック患者向けに最適化された製品は安全性とコンプライアンスを優先し、ウェルネス消費者をターゲットとした製品は味と栄養素プロファイルを重視するため、多くの場合、別々のSKUとマーケティング戦略が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリーが主導、飲料が加速

ベーカリー製品は2025年の価値の41.57%を占め、医学的に必要とされる世帯におけるグルテンフリーパン、クッキー、ケーキの日常的な重要性を強調しています。ベーカリー向け米国グルテンフリー食品・飲料市場規模は、ブリオッシュなどのプレミアム製剤が高い価格設定を正当化するため、数量成長が緩やかになっても着実に上昇すると予測されています。スナックおよび即食ラインはポータビリティのトレンドを活用しており、Quinn Foodsの再封可能なポーチ入りプレッツェルツイストはオフィスや旅行の場面をターゲットにしています。調味料やスプレッドは規模は小さいものの、隠れた交差接触リスクを低減するため、過大な信頼価値を持っています。

飲料は、酵素処理ビール、コンブチャ、機能性即飲み飲料が普及するにつれ、2031年にかけてCAGR 9.05%という最も速い成長軌道を記録しています。消費者は液体形式をグルテン汚染リスクが低いと認識しており、この信念が試用意欲を高めています。乳製品および肉代替ブランドは認証を取得して訴求力を広げており、植物性とグルテンフリーの提案の収束を示しています。レンズ豆とひよこ豆のパスタはタンパク質を追加し、フィットネス志向の買い物客を引き付けています。これらのイノベーションは総じてカテゴリーの境界を広げ、リピート機会を増やし、米国グルテンフリー食品・飲料市場を強化しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:オンラインが台頭、スーパーマーケットが維持

スーパーマーケットとハイパーマーケットは依然として2025年の売上の46.58%を占めており、衝動的な発見を促す専用通路とエンドキャッププロモーションによるものです。植物性ミルクやケトスナックとのクロスマーチャンダイジングにより、バスケットサイズがさらに拡大しています。ウォルマートによるプライベートブランドの拡大が価格競争を激化させ、ブランド企業は認証の深さと原材料の産地によって差別化を図ることを余儀なくされています。主要小売業者は当日受け取りサービスと温度管理された宅配を通じてポジションを強化し、オンライン専業小売業者はサブスクリプションモデルを導入して安定した月次売上を維持しています。これらのデジタルプラットフォームは、製品フィルタリングの強化、アレルゲン情報、パーソナライズされたレコメンデーションを提供しています。

オンライン小売は2031年にかけてCAGR 9.53%で成長しています。サブスクリプションモデルは予測可能な収益を確保しながらスロッティングフィーを排除し、中規模の挑戦者にとって有益です。Amazonの店舗受け取りオプションの統合はチャネルの境界を曖昧にし、購入前に手で包装を確認したい買い物客を引き付けています。ミールキットプロバイダーはグルテンフリープランを提供するようになり、サービス指向のサブチャネルを追加しています。専門小売業者は新たに診断された顧客向けにスタッフのガイダンスを必要とする高いSKU幅を維持し、コンビニエンスストアは旅行者向けのポータブルオプションを追加して、米国グルテンフリー食品・飲料市場のオムニチャネルランドスケープを完成させています。小規模メーカーは直接消費者向けチャネルを使用して製品をテストし、従来の小売に参入する前にブランドプレゼンスを構築しています。オンラインショッピングの成長は、改善された物流ネットワークとコールドチェーンインフラに支えられ、米国グルテンフリー食品・飲料市場における都市部と農村部にわたるバランスの取れた市場拡大に貢献しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能です

地域分析

西部地域は2025年の市場価値の27.65%を占め、カリフォルニア州の健康トレンドの早期採用と、ホールフーズやSprouts Farmers Marketなどの自然食品小売業者の高密度な集積によって牽引されています。南部は2031年にかけてCAGR 9.15%で成長すると予測されており、全地域の中で最も速い成長率となっています。これは、ヒスパニック系人口の増加と、これまで診断が不十分だった層におけるセリアック病への認識向上により、対象市場が拡大しているためです。南部最大の州であるテキサス州とフロリダ州では、ラテンアメリカの料理の伝統に沿ったキャッサバやプランテンを使用したトルティーヤチップスなど、地域の嗜好に合わせたグルテンフリー製品の発売が急増しています。

北東部は、密集した都市人口、高い医療アクセス、グルテンフリーの普及がより顕著なヨーロッパの食品トレンドへの文化的親和性を反映し、グルテンフリー製品の一人当たり消費量が最も高い地域です。ニューヨーク州とマサチューセッツ州は、レストランにグルテンフリーオプションの開示を義務付ける州レベルのメニュー表示法を制定しており、消費者がグルテンフリーの入手可能性に慣れるにつれて間接的に小売需要を押し上げています。西部の優位性は、シリコンバレーの定量化された自己運動によってさらに強化されており、消費者はアプリやウェアラブルを通じて食事の摂取量を追跡し、グルテンフリーやその他の機能性食品への需要を持続させるフィードバックループを生み出しています。

小売インフラの地域差も流通戦略を形成しています。西部の自然食品店の高密度はプレミアム価格のアルチザングルテンフリーブランドを支援し、南部のウォルマートやクロガーなどの大衆市場チェーンへの依存は価値志向の製品とプライベートブランドを優遇しています。中西部の農業的遺産は、地元調達とファームトゥテーブルのナラティブを強調する地域グルテンフリーブランドの台頭を可能にし、全国的なプレイヤーとの差別化を図っています。北東部の食物アレルギー擁護グループとセリアック病サポートネットワークの集積は、厳格な認証と透明な表示を求めるより情報に精通した消費者基盤を生み出し、市場参入のハードルを高めています。

競合ランドスケープ

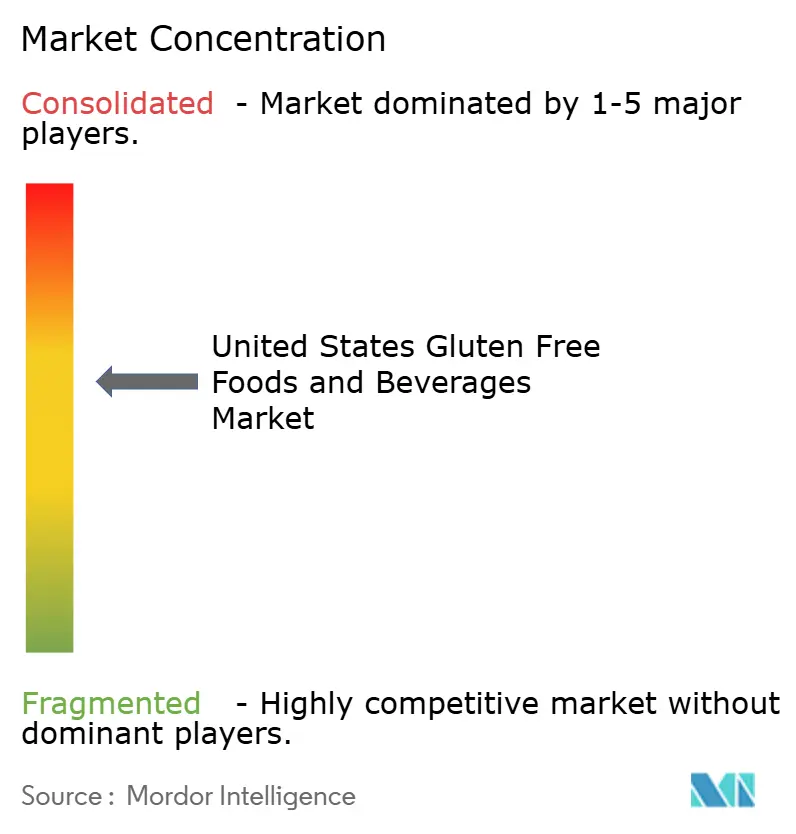

米国グルテンフリー食品・飲料市場は中程度の断片化を示しており、単一のプレイヤーが支配的なシェアを持つわけではありませんが、少数の大手コングロマリットが不均衡な影響力を行使しています。General Mills Inc.、Conagra Brands、Kellanovaは規模の経済を活用して高い原材料コストを吸収し、有利な棚配置を確保していますが、ブランド製品を下回る価格のプライベートブランドからのマージン圧力に直面しています。Namaste Foods、Quinn Foods、Amy's Kitchenなどの小規模専門業者は、単一産地の穀物、透明な調達、高度に関与した消費者に響く認証を強調することでプレミアムセグメントを獲得しています。

競争ダイナミクスは、カテゴリー横断的な参入者によってさらに複雑化しています:Beyond Meatなどの植物性ブランドやOatlyなどの乳製品代替生産者は、訴求力を広げるためにグルテンフリー認証を取得しており、健康志向の買い物客をめぐる競争が激化しています。グルテンフリーと他の食事フレームワーク、特にケトグルテンフリーやパレオグルテンフリーのハイブリッドの交差点にホワイトスペースの機会が存在し、単一製品で複数の消費者の懸念に対応しています。

テクノロジーの採用は不均一であり、大手プレイヤーは予測分析を展開してSKUの品揃えを最適化し在庫切れを削減していますが、小規模ブランドは直接消費者向けチャネルに依存してリアルタイムのフィードバックを収集し、製剤を迅速に改善しています。General Mills Inc.の2024年における酵素処理グルテンフリー生地に関する特許出願は、技術的優位性を守る意図を示していますが、そのような特許の法廷での執行可能性はまだ検証されていません。新興の破壊的企業には、グルテンフリー穀物を従来の小麦よりも環境的に優れたものとして位置付ける再生農業ブランドが含まれており、若い消費者に訴求するサステナビリティのナラティブを活用しています。

米国グルテンフリー食品・飲料業界リーダー

General Mills Inc.

Conagra Brands Inc.

PepsiCo Inc.

The Hain Celestial Group Inc.

Bob's Red Mill Natural Foods, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Eshbal Functional Food Inc.は、北米市場向けにグルテンフリー製品を生産・拡大するため、Queen St. Bakery(トロントを拠点とするグルテンフリー焼き菓子メーカー)と生産パートナーシップを締結しました。

- 2025年5月:Feast Fastブランドは、間欠的断食、ケトダイエット、血糖管理をサポートするために設計された植物性、非GMO、グルテンフリー、砂糖不使用、低炭水化物クッキーのラインを発売しました。製品はピーナッツバター、チョコレートドーナツ、シナグラハム、チョコレートチップの4種類で展開されています。

- 2025年2月:Absolutely Gluten-Freeは、チョコレートチップ、ダブルチョコレート、シュガークッキーの3種類のAbsolutely! グルテンフリー冷凍クッキー生地を発売しました。生地は個別包装された12オンスの分量で提供され、1パッケージで12枚のクッキーが作れ、小売価格は5.99米ドルです。

米国グルテンフリー食品・飲料市場レポートの範囲

グルテンフリー食品・飲料にはグルテンが含まれていません。グルテンは穀物に含まれるタンパク質で、生地に弾力性のある構造を提供します。米国グルテンフリー食品・飲料市場は、製品タイプ(ベーカリー製品、スナック・即食製品、飲料、その他)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売業者、その他)、地域(北東部、中西部、南部、西部)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ベーカリー製品 | パンとケーキ |

| クッキーとビスケット | |

| その他 | |

| スナック・即食製品 | |

| 飲料 | |

| 調味料、シーズニング、スプレッド | |

| 乳製品および乳製品代替品 | |

| 肉および肉代替品 | |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門小売業者 |

| オンライン小売店 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | ベーカリー製品 | パンとケーキ |

| クッキーとビスケット | ||

| その他 | ||

| スナック・即食製品 | ||

| 飲料 | ||

| 調味料、シーズニング、スプレッド | ||

| 乳製品および乳製品代替品 | ||

| 肉および肉代替品 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門小売業者 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答される主要な質問

2031年における米国グルテンフリー食品・飲料市場の規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 8.13%で成長し、2031年までに67億4,000万米ドルに達すると予測されています。

現在の売上をリードしている製品カテゴリーはどれですか?

ベーカリー製品はパンやクッキーなどの日常使用品により、2025年の収益の41.57%を占めています。

2031年にかけて最も成長が速い製品セグメントはどれですか?

飲料は酵素処理ビール、コンブチャ、即飲み飲料が普及するにつれ、CAGR 9.05%で拡大すると予測されています。

最も勢いを増している販売チャネルはどれですか?

オンライン小売店はサブスクリプションモデルがスロッティングフィーを回避し利便性を向上させるため、CAGR 9.53%が予測されています。

最終更新日: