欧州の代替肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

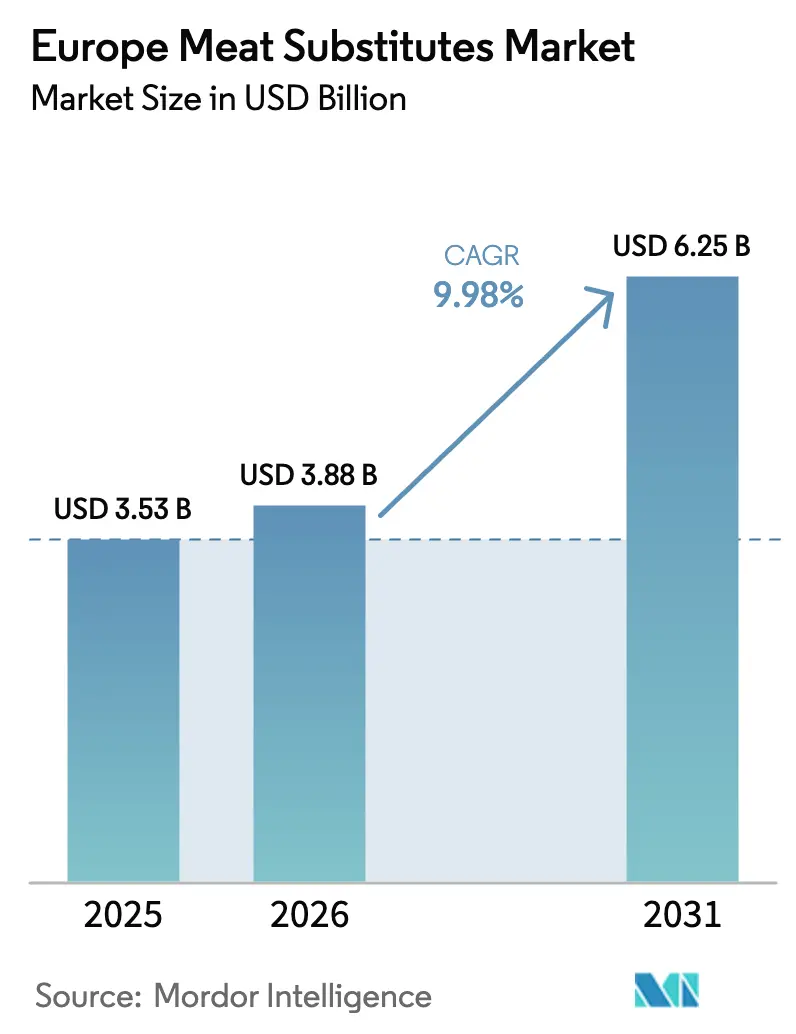

| 基準年の市場規模 (2025) | 3.53 十億米ドル |

| 市場規模 (2026) | 3.88 十億米ドル |

| 市場規模 (2031) | 6.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

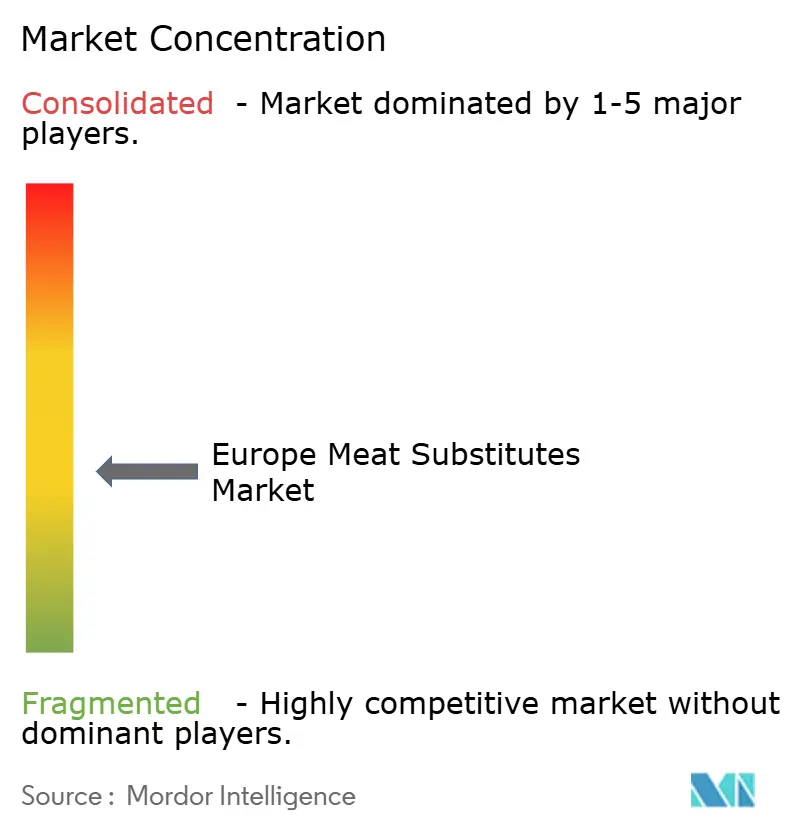

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州の代替肉市場分析

欧州の代替肉市場規模は2025年の35億3000万米ドルから2026年には38億8000万米ドルに成長すると予想され、2026年から2031年までの予測期間中に9.98%のCAGRで、2031年までに62億5000万米ドルに達すると予測されています。市場の成長は、消費者の嗜好の変化、技術の進歩、および好意的な規制の枠組みによって推進されています。消費者の健康志向の高まりにより、高タンパク質でありながら低脂肪でコレステロールを含まない植物由来の代替品に対する需要が高まっています。代替肉は従来の食肉生産と比較して温室効果ガスの排出量が少なく、水と土地の消費量も少ないため、環境への懸念がこの移行を後押ししています。動物福祉への配慮も消費者の選択に影響を与え、植物由来の代替品に対する需要を高めています。発酵、押し出し成形、および細胞農業における技術開発により、製品の食感、味、および栄養成分が向上し、植物性タンパク質が従来の肉にさらに近いものになりました。政府による投資やイノベーションセンターを通じた支援が、研究と生産の拡大を促進しています。フレキシタリアン、ベジタリアン、およびヴィーガンの食生活の普及が進むことで、従来の市場セグメントを超えて消費者層が拡大し、代替肉が欧州の食生活の定番になりつつあります。

レポートの主なポイント

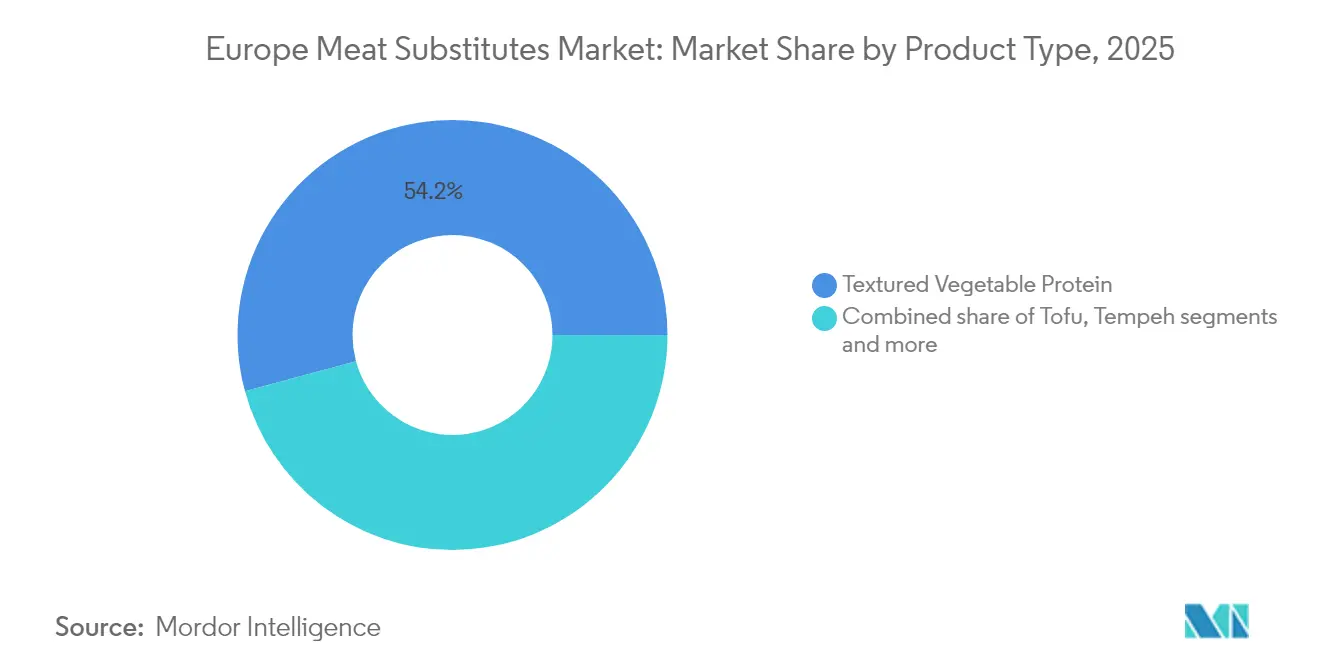

- 製品タイプ別では、2025年に植物性タンパク食品(TVP)が欧州の代替肉市場シェアの54.21%を占めてトップとなり、一方テンペは2031年まで10.72%のCAGRで成長すると予測されています。

- 原料別では、2025年に大豆が欧州の代替肉市場規模の45.10%を占めましたが、マイコプロテインは2031年まで10.28%のCAGRで成長しています。

- 形態別では、2025年に冷凍製品が収益シェアの46.88%を占めました。冷蔵の代替品は2031年まで最も速い10.96%のCAGRを記録しました。

- 流通チャネル別では、2025年にオフトレードが69.35%のシェアを占めましたが、オントレードのフードサービスは2031年までに10.12%のCAGRを見込んでいます。

- 2025年の欧州代替肉市場規模の全体価値においてはドイツが24.30%で首位に立ち、ポーランドは11.95%のCAGRで最も急成長する地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州の代替肉市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 動物福祉に関する倫理的懸念の高まり | +2.1% | ドイツ、オランダ、英国が中心となり、北欧市場へ波及 | 中期(2~4年) |

| フレキシタリアン、ベジタリアン、ヴィーガンの食生活の幅広い普及 | +2.8% | 西ヨーロッパで最も浸透率が高く、世界的に展開 | 短期(2年以下) |

| 政府の投資と資金援助が成長を加速 | +1.4% | 欧州全域に及び、フランス、ドイツ、オランダで集中的な影響 | 長期(4年以上) |

| 継続的な製品イノベーション | +1.9% | ドイツ、オランダ、英国に研究センターを置き、世界的に展開 | 中期(2~4年) |

| 小売およびフードサービスチャネルの拡大 | +1.2% | 西ヨーロッパから中東欧へ拡大 | 短期(2年以下) |

| ソーシャルメディアのトレンドの影響 | +0.8% | 都市部に若年層が集中し、世界的に展開 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

動物福祉に関する倫理的懸念の高まり

動物福祉への懸念の高まりは、欧州の代替肉市場の力強い成長を牽引する根本的な推進力として位置づけられています。欧州の消費者は、畜産の実態や状況に対する意識を高めており、これが植物由来および代替タンパク質源への大幅な移行を促進しています。欧州委員会の2023年の包括的なデータによれば、欧州人の圧倒的多数である84%が、家畜動物の保護強化を強く提唱しており、厳格な動物福祉対策や強力な規制の枠組みに対する広範な国民の支持が浮き彫りになりました[1]Source: European Commission, "Animal welfare in the EU", https://commission.europa.eu。消費者感情におけるこの深刻な変化が、洗練された代替肉の需要を激化させ、メーカーに革新的で倫理に沿った製品の開発を強いています。市場の拡大は引き続き勢いを増しており、植物由来の代替品が、確立された健康上の利点と環境の持続可能性をシームレスに統合する良心的な食品の選択肢として戦略的に位置づけられることで強化されています。

フレキシタリアン、ベジタリアン、ヴィーガンの食生活の幅広い普及

フレキシタリアン、ベジタリアン、ヴィーガンの食生活の普及が、欧州の代替肉市場の成長を大きく牽引しています。消費者の健康志向と環境への意識の高まりにより、従来の食肉消費から植物由来の代替品への大幅な移行が促されています。フレキシタリアニズムは、消費者が食事から完全に排除することなく肉の消費量を減らすことができるため、著しい人気を集めています。この食事療法のアプローチは、市場をベジタリアンやヴィーガンだけでなく、便利で高品質かつ栄養価の高い肉の代替品を求める増加傾向にあるフレキシタリアン層へと効果的に拡大させます。心血管疾患や肥満のリスクの軽減など、十分に証明された植物ベースの食事の健康上の利点が、これらの消費者の選択を強く後押ししています。市場の成長はさらに、さまざまな嗜好、文化的背景、および特定の食事要件に効果的に対応する、革新的で多様な植物由来製品の入手可能性の高まりによって加速されています。

政府の投資と資金援助が成長を加速

欧州全域における政府の投資や資金提供が、代替肉市場の成長を大きく牽引しています。公共部門のイニシアチブは、革新的な代替タンパク質技術の広範な研究、開発、および商業化を積極的に支援しています。この包括的な資金援助は、企業が味、食感、および栄養における根本的な課題を効果的に克服するのを支援するとともに、大規模な生産と幅広い製品へのアクセスを可能にします。2024年8月、英国研究・イノベーション機構(UKRI)、バイオテクノロジー・生物科学研究会議(BBSRC)、およびイノベートUKは、国立代替タンパク質イノベーションセンター(NAPIC)の設立に1,500万ユーロの大規模な投資を行いました。同センターは、学術研究、業界の専門知識、および政府の支援を戦略的に組み合わせることで、多様なタンパク質源、特に植物由来のタンパク質の開発に集中的に取り組んでいます。これらの強力なイニシアチブは深い協力を促進し、代替タンパク質のエコシステムを大幅に強化して、市場の拡大に大きく貢献しています。

継続的な製品イノベーション

企業が感覚的属性、栄養成分、および利便性の向上に焦点を当てるにつれて、製品イノベーションが欧州の代替肉市場の成長を牽引しています。これらのイノベーションは、従来の肉の味、食感、外観を忠実に再現する配合の開発に役立ち、採用への障壁を取り除き、消費者の受容性を高めます。改善された加工技術、原材料の組み合わせ、および調理方法により、企業はさまざまな食事要件や文化的嗜好を満たす多様な製品を作成できるようになります。例えば、2025年6月、Viveraは、強化された食感と風味の吸収能力を備えた、しっかりとした素早くマリネできる豆腐に加え、ソフト豆腐とスモーク豆腐のバリエーション、さらに豆腐、野菜、スパイスを含むトフュージョン(Tofusion)バイツを導入することで、タンパク質の代替品を拡大しました。これらの製品開発は、多用途で風味豊か、かつ便利な選択肢を求める消費者の需要に対する市場の対応を示しています。継続的な製品の改良により、消費者の試用率やリピート購入が増加し、ブランドロイヤルティが構築され、欧州全域での市場成長を支えています。これらのイノベーションを通じて、企業は製品を差別化するとともに、日常の食事における代替肉のより幅広い普及を促進しています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 味、食感、感覚的なギャップ | -1.8% | 南ヨーロッパで最も強い影響があり、世界的に展開 | 中期(2~4年) |

| 高い生産コストと価格プレミアム | -2.1% | 欧州全域に及び、価格に敏感な東欧市場で深刻な圧力 | 短期(2年以下) |

| サプライチェーンの制約/原材料の調達 | -1.2% | 大豆に依存する地域に集中し、欧州全域に展開 | 中期(2~4年) |

| 特定の肉の種類における製品の多様性の不足 | -0.9% | 地域の違いにより、伝統的な料理カテゴリにギャップあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

味、食感、感覚的なギャップ

欧州の代替肉市場は、従来の食肉製品の複雑な感覚的特徴を再現するという重大な課題に直面しています。現在の植物由来の代替品は、洗練された風味プロファイル、特有の繊維質の食感、および伝統的な肉の総合的な食事体験に匹敵するという点で大きな限界を示しており、消費者の受け入れやリピート購入行動に根本的な影響を与えています。伝統的な肉の消費者は、一貫して本物との大きなギャップを指摘しており、特に微妙な風味の構成や正確な食感の属性が不可欠であるプレミアム食品の用途において顕著です。メーカーや生産バッチ間での体系的な品質のばらつきが、消費者の信頼を損ない続けています。業界は、これらの持続的な感覚的限界に対処するために、最先端の食品科学研究、画期的な成分の革新、および高度な製造技術に多大な投資を行う必要があります。これらは依然として、市場拡大と消費者の幅広い普及に対する大きな障壁となっています。

高い生産コストと価格プレミアム

生産コストの上昇と大幅な価格プレミアムは、欧州の代替肉市場の成長を大きく制限しています。植物由来および代替タンパク質製品には、特殊な原材料、高度な製造技術、および複雑な加工方法が求められ、従来の肉と比較して生産コストが大幅に増加します。これらの高いコストは消費者に直接転嫁され、代替肉はかなり手頃な価格ではなくなり、価格に敏感な消費者へのアクセスが厳しく制限されます。このプレミアムな価格設定は、広範な普及を著しく妨げ、市場浸透とリピート購入を著しく低下させます。低価格の伝統的な食肉製品との激しい競争が、市場の拡大の可能性にさらに課題を投げかけています。規模の経済が大幅に改善され、技術の進歩によって効果的に生産コストが削減されるまで、大幅な価格プレミアムは大衆市場拡大への根本的な障壁であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TVPの優位性が発酵食品との競争に直面

植物性タンパク食品(TVP)は、2025年に54.21%のシェアで欧州の代替肉市場を支配しています。この優位性は、費用対効果の高い生産を可能にする確立された製造インフラに起因しており、従来の肉よりも手頃な価格となっています。植物性タンパク食品(TVP)の多用途性と肉のような食感により、食品全体での幅広い用途が可能になり、増加するフレキシタリアン、ベジタリアン、およびヴィーガン層に貢献しています。TVPは高タンパク質、低脂肪、コレステロールフリーの代替品を提供するため、健康志向の高まりがこのセグメントの成長を支えています。動物性タンパク質と比較してTVPの環境負荷が低いことも、市場の需要をさらに後押ししています。

テンペは欧州の代替肉市場で最も急成長しているセグメントであり、2031年までに10.72%のCAGRが予測されています。この成長は、タンパク質、繊維、および腸の健康のためのプロバイオティクスなど、高い栄養価を提供する伝統的な発酵植物ベースの食品に対する消費者の関心の高まりによるものです。テンペの自然発酵プロセスは栄養素の消化性と生物学的利用能を向上させ、最小限の加工食品を求める健康志向の消費者を惹きつけます。テンペは従来の肉の環境負荷の低いタンパク質代替品を提供するため、このセグメントは環境の持続可能性への意識の恩恵を受けています。メーカーは、風味付けされたすぐに食べられるテンペ製品を開発し、味と利便性を向上させて、多様な食事の好みやニーズに対応しています。

原料別:大豆のリーダーシップがマイコプロテインの革新に挑まれる

大豆ベースの製品は、確立された市場での存在感、費用対効果、および強固なサプライチェーンに支えられ、2025年に欧州の代替肉市場の45.10%のシェアを占めています。大豆の高いタンパク質含有量と機能的特性により、さまざまな代替肉製品での使用が可能になります。肉の食感や味を再現する大豆の能力は、メーカーや消費者の間で広く受け入れられるようになりました。大豆セグメントは、既存の農業インフラと生産技術を活用して、効率と製品品質を維持しています。大豆の生産は畜産と比較して必要な資源が少ないため、植物ベースの食事や環境の持続可能性に対する消費者の関心の高まりによって、その市場での地位は強化されています。

マイコプロテインは、10.28%のCAGRで欧州の代替肉市場において最も高い成長率を経験しています。この成長は、完全なタンパク質含有量、低脂肪レベル、および高繊維組成など、その栄養上の利点に由来しています。Quornなどのメーカーの製品は、肉の特性を再現する上でのマイコプロテインの有効性を示しており、消費者の受容性を高めるのに役立っています。このセグメントの成長は、従来の肉や他の植物性タンパク質と比較して土地、水、エネルギーの使用量を削減できるという環境上の利点によってさらに支えられています。発酵プロセスにおける継続的な開発により、生産効率と製品の多様性が向上し、マイコプロテインの市場の可能性が高まっています。

形態別:冷凍の優位性が新鮮なポジショニングへと移行

冷凍セグメントは、2025年に46.88%のシェアで欧州の代替肉市場を支配しています。このリーダーとしての地位は、同セグメントの長い保存期間、利便性、および製品の品質と栄養素を保持する能力に由来しています。冷凍代替肉は、新鮮な代替品よりも効果的に食感と風味を維持しながら簡単な保管オプションを提供するため、一般家庭やフードサービスプロバイダーに好まれる選択肢となっています。冷凍のフォーマットは、調理済みおよびすぐに食べられる食事を含むさまざまな製品に対応しており、便利でありながら健康的な食品の選択肢を求める消費者のニーズを満たしています。最近の冷凍技術の進歩により、製品の品質が向上し、冷凍焼けが最小限に抑えられ、消費者の信頼が高まっています。欧州で確立されたコールドチェーン物流ネットワークにより、都市部と農村部の両方への効率的な配送が可能になります。

冷蔵の代替品は、10.96%のCAGRで欧州の代替肉市場において最も高い成長率を示しています。この成長は、新鮮で最小限に加工された、高品質の植物由来の製品に対する消費者の嗜好の高まりを反映しています。このセグメントは、広範な加工を施さずに自然な風味、食感、栄養成分を維持するクリーンラベル食品を求める健康志向の消費者を惹きつけます。メーカーは、新鮮な植物ベースのソーセージ、デリスライス、マリネした代替肉などの製品を冷蔵フォーマットで提供しており、消費者はこれらを従来の肉のより自然な代替品と認識しています。欧州全域でのコールドチェーン物流と小売冷蔵インフラの拡大が、これらの冷蔵製品の幅広い流通を支えています。

流通チャネル別:オフトレードのリーダーシップがフードサービスの加速に直面

オフトレードのチャネルは、2025年に69.35%の市場シェアで欧州の代替肉市場を支配しています。この優位性は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームなどの小売フォーマットが提供する広範な可用性と利便性に由来しています。これらのチャネルにより、消費者は競争力のある価格で幅広い代替肉製品に簡単にアクセスできます。強力な流通ネットワークと小売プロモーションにより、製品の認知度と消費者の試用機会が向上し、販売量の増加につながります。オフトレードのチャネルを通じて食料品を購入するという消費者の好みが、植物由来の代替肉の一貫した需要を維持しています。オフトレードのセグメントにおけるオンライン小売の拡大により、市場のリーチがさらに広がり、消費者は自宅から多様な製品にアクセスできるようになりました。

欧州の代替肉市場におけるオントレードのフードサービスセグメントは、10.12%のCAGRで成長しています。この成長は、レストラン、カフェ、ホテル、クイックサービス施設での植物由来の代替肉の採用の増加を反映しています。この拡大は、特にフレキシタリアン、ベジタリアン、ヴィーガンの消費者の間で、多様で健康的、かつ持続可能な食事の選択肢に対する消費者の需要によって牽引されています。フードサービス事業者は、持続可能性の要件を満たしつつ、健康志向で環境意識の高い顧客に対応するために、植物ベースのメニュー提供を増やしています。米国農務省(USDA)によると、ドイツのフードサービス売上高は2023年に12.2%増加して913億米ドルに達し、ホスピタリティ部門の力強い成長を示しています。ドイツのような主要な欧州経済におけるこの成長は、植物由来の製品の消費と市場の拡大を牽引する上でのフードサービス施設の重要性を示しています。

地理的分析

ドイツは、植物由来の製品に対する国内の大規模な生産インフラに支えられ、2025年の欧州の代替肉市場で24.30%のシェアを占めています。同国の市場における地位は、健康志向、環境への意識、および食の好みの変化によって牽引され、ベジタリアンおよびヴィーガンの代替品が消費者に広く受け入れられていることに由来しています。連邦統計局によると、ドイツ国内におけるベジタリアンおよびヴィーガン向けの代替肉生産量は2024年に12万6,480トンに達し、その大きな製造能力と国内および輸出市場における重要性が示されました。

ポーランドは欧州の代替肉セクターにおいて最も急速に成長している市場であり、2031年までのCAGRは11.95%と予想されています。この拡大は、食の好みの変化を促し、便利で健康志向の食品オプションの需要を高める都市化の進行と相関しています。英国は、多様な製品提供、多額の研究開発(R&D)投資、持続可能な食の選択に対する政府の支援を含む、発展した植物ベースの食品エコシステムに支えられ、成熟した市場リーダーとしての地位を維持しています。

オランダ、ベルギー、およびスウェーデンは、持続可能性、動物福祉、および健康志向の消費を奨励する規制に支えられ、強力な市場発展を示しています。これらの市場は、代替タンパク質の需要を牽引し、製品、パッケージ、およびサプライチェーンの持続可能性におけるイノベーションを促進する、環境意識の高い消費者の恩恵を受けています。フランスは、伝統的な料理の好みや地域の食の遺産に影響された異なる市場特性を示しており、その結果、緩やかな市場成長となっています。その他のヨーロッパ、特に中東欧の地域は、経済成長、都市化、小売りの発展により、代替タンパク質製品への消費者のアクセスが拡大している新興市場を代表しています。

競争環境

欧州の代替肉市場は、既存の食品メーカーが特化した植物ベースの企業やテクノロジー主導のスタートアップと競合しており、適度な断片化を示しています。Amy's Kitchen Inc.、Monde Nissin Corporation、Beyond Meat Inc.、Conagra Brands Inc.、The Tofoo Co Ltd.などの主要企業は、生産能力と流通ネットワークを通じて大きな市場シェアを握っています。市場の競争のダイナミクスは、植物由来の代替品に焦点を当てた数多くの小規模企業によって強化されています。

技術の差別化が主要な競争要因として浮上しています。企業は、食感、風味、および栄養成分が向上した代替肉を開発するために、発酵、押し出し成形、および細胞農業などの生産技術に投資しています。これらの技術的な改善により、コストと生産規模を最適化しながら、消費者の受容性が高まります。独自の技術や研究パートナーシップを持つ企業は、製品開発や市場におけるポジショニングで優位性を得ています。

市場には、未開拓の機会がいくつか存在します。消費者が本物の食事体験のために高品質の代替肉を求めているため、プレミアムダイニングのセグメントは成長の可能性を示しています。伝統的なレシピに植物ベースの原材料を組み込むことができるエスニック料理にも機会が存在します。強化されたタンパク質、繊維、またはプロバイオティクスを含む製品に焦点を当てた機能性栄養セグメントは、消費者の需要と比較してまだ十分に開発されていません。

欧州の代替肉産業のリーダー

Amy's Kitchen Inc.

Monde Nissin Corporation

Beyond Meat Inc.

Conagra Brands Inc.

The Tofoo Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年9月:英国の植物ベースの食品ブランドThisは、ドイツの食品スタートアップOmamiと提携し、英国でThis is Omami Chickpea Tofuを発売しました。この製品はヒヨコマメを70%以上含み、中くらいの硬さの食感が特徴です。

- 2025年6月:Roquetteは、テクスチャード加工の小麦タンパク質と大粒のエンドウ豆タンパク質のバリエーションを導入しました。欧州産小麦を原料とするこの小麦タンパク質原料は、繊維質で鶏肉のような代替肉を求める消費者の要望に応えて開発されました。

- 2025年5月:The Tofoo Co.は、英国のみで作られた新しいレシピでテンペを再発売しました。このテンペは、オーガニックかつ非遺伝子組み換え大豆、生きた培養菌、水、そしてリンゴ酢のわずか4つの材料で構成されています。

- 2024年3月:Revo Foodsはタコにインスピレーションを得たマイコプロテインベースの製品「The Kraken」を発売しました。このすぐに食べられる製品は、冷たいままで提供することも、グリル、フライ、オーブンで調理することもできます。The Krakenにより、消費者は伝統的なタコ料理を植物ベースの形式で準備できるようになります。

欧州の代替肉市場レポートの範囲

テンペ、植物性タンパク食品(TVP)、豆腐は種類別のセグメントとして網羅されています。オフトレード、オントレードは流通チャネル別のセグメントとして網羅されています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、英国は国別のセグメントとして網羅されています。| 豆腐 |

| テンペ |

| 植物性タンパク食品(TVP) |

| セイタン |

| その他の代替肉 |

| 大豆 |

| 小麦 |

| マイコプロテイン |

| その他 |

| 冷凍 |

| 冷蔵 |

| 常温保存可能 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | 豆腐 | |

| テンペ | ||

| 植物性タンパク食品(TVP) | ||

| セイタン | ||

| その他の代替肉 | ||

| 原料別 | 大豆 | |

| 小麦 | ||

| マイコプロテイン | ||

| その他 | ||

| 形態別 | 冷凍 | |

| 冷蔵 | ||

| 常温保存可能 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 代替肉 - ベジタリアンまたはヴィーガンの材料から作られた食品で、肉の代わりに食べられます。代替肉は通常、食感、風味、外観、または化学的特性など、特定の種類の肉の品質に似せています。

- テンペ - クモノスカビ(Rhizopus)で大豆を発酵させて作られる高タンパク質のアジア食品です。

- 植物性タンパク食品(TVP) - 大豆、エンドウ豆、小麦、麻などの消費可能なタンパク質源から作られた食品は、植物性タンパク食品として知られています。各ユニットは、構造的な完全性と区別できる食感を備えているため、調理中や消費に向けた食品の準備で使用されるその他のプロセスにおける水和に耐えることができます。

- 豆腐 - 豆腐は豆乳を凝固剤で処理して調製された柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉の格付けシステムです。「A」は歩留まり等級が最高であることを意味し、数値は牛肉の霜降り、肉の色と明るさ、きめと色、光沢、脂肪の質に関する肉質等級を表します。A5は和牛が獲得できる最高評価です。 |

| Abbatoir(屠畜場) | 屠殺場の別名であり、人間の消費を目的とした肉用の動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える病気であり、高い死亡率を特徴とし、多くの場合、養殖池への放養から30~35日以内に100%に達します。 |

| アフリカ豚熱(ASF) | アスファウイルス科の二本鎖DNAウイルスによって引き起こされる、豚の感染力が非常に強いウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られている6つの異なる資源に見られる、マグロの最小種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種に由来する牛肉です。「Certified Angus Beef」の品質マークを取得するには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中や脇腹から作られる、塩漬けにしたり燻製にしたりした肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種に由来する牛肉です。 |

| ボローニャソーセージ | 肉で作られたイタリアの燻製ソーセージで、通常は大きく、豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体への感染から生じる、牛の進行性の神経障害です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉や子牛肉の胸部または下胸部からの肉の切り身です。ビーフブリスケットは、牛肉の9つのプライマルカットの1つです。 |

| ブロイラー | 食肉生産のために特別に交配および飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物や豆類の測定単位です。1ブッシェル = 27.216 kg |

| 枝肉 | 肉屋が肉を切り取る食肉動物の処理された体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋(ささみ)から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分からの肉の大きな断面であるチャックプライマルの一部である牛肉の切り身を指します。 |

| コンビーフ | 塩水で塩漬けにして茹でたビーフブリスケットを指し、通常は冷やして提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される測定単位です。1 CWT = 50.80 kg |

| ドラムスティック | もも肉を取り除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済研究局 |

| 雌羊 | 大人のメスの羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの小さい方の端から取られた肉の切り身です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク(脇腹)から取られたビーフステーキの切り身です。 |

| フードサービス | 家の外で食事を用意する企業、機関、および会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、およびその他の多くの形式が含まれます。 |

| 飼料(Forage) | 動物の飼料を指します。 |

| フォアシャンク(前すね肉) | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴルストヒェンとも呼ばれ、オーストリアやドイツで人気のある、香辛料が強く効いた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂肝 | 鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群です。 |

| 穀物肥育牛肉 | 大豆やトウモロコシ、その他の添加物を補った食事を与えられた牛から得られる牛肉です。穀物で育てられた牛には、より早く太らせるために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草肥育牛肉 | 飼料として牧草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取った豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 細長く切り、腐敗を防ぐために乾燥(脱水)させた赤身のトリミング肉です。 |

| 神戸牛 | 日本の黒毛和種という品種の牛の和牛です。神戸牛に分類されるには、日本の兵庫県神戸市内で生まれ、育ち、屠殺される必要があります。 |

| レバーヴルスト | 牛肉や豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 下部の肋骨と骨盤の間の側面、および牛の背中の下部を指します。 |

| モルタデッラ | 細かく刻んだ、または挽いた熱硬化豚肉で作られたイタリアの大きなソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂の立方体が組み込まれています。 |

| パストラミ | 香辛料の強く効いた燻製牛肉を指し、通常は薄切りで提供されます。 |

| ペパロニ | 塩漬け肉から作られる、アメリカの様々なスパイシーなサラミです。 |

| プレート | 牛の腹部、肋骨カットのすぐ下から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸器障害症候群(PRRS) | 豚で発生する病気で、妊娠後期の繁殖障害や新生豚の重度の肺炎を引き起こします。 |

| プライマルカット(大分割肉) | 枝肉の主要なセクションを指します。 |

| クォーン(Quorn) | マイコプロテインを成分として使用して調理された代替肉製品であり、菌培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混ぜ合わせ、食感を調整してさまざまな形にプレスします。 |

| 調理済み食品(RTC) | すべての成分が含まれており、パッケージに記載されているプロセスを通じてある程度の準備または調理が必要な食品を指します。 |

| そのまま食べられる食品(RTE) | 事前に準備または調理された食品であり、食べる前にそれ以上の調理や準備を必要としないものを指します。 |

| レトルト包装 | 無菌包装食品のプロセスであり、食品をパウチや金属缶に詰めて密封し、非常に高温に加熱して、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚からのビーフステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵して風乾した肉からなる塩漬けソーセージです。 |

| 飽和脂肪酸 | 脂肪酸鎖がすべて単結合である脂肪の一種です。一般的に不健康と見なされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮なもの、燻製、または漬物にされたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 2つの部分に分かれた肋骨のある殻を持つ軟体動物である、食用貝です。 |

| セイタン | 小麦グルテンから作られた植物由来の代替肉です。 |

| セルフサービスキオスク | 顧客がキオスクで自身の注文を入力して支払うセルフオーダーのPOS(販売時点情報管理)システムを指し、完全に非接触で摩擦のないサービスを可能にします。 |

| サーロイン | 牛の背中の下部および側面部分からの牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロインの筋肉全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋の大型のエビの品種を指します。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的には沿岸の人工池で養殖される熱帯のクルマエビやエビを指します。 |

| 和牛 | 見事な霜降りの肉が高く評価されている、黒毛または褐毛和種の4つの系統のいずれかに由来する牛肉です。 |

| 動物衛生(Zoosanitary) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要な変数の特定: 堅牢な予測方法を構築するために、ステップ1で特定された変数や要因は、利用可能な過去の市場データと照らし合わせて検証されます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定値は名目ベースです。インフレは価格設定には含まれず、平均販売価格(ASP)は各国で予測期間中一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、およびアナリストの見解が、調査対象市場の一次調査の専門家からなる広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握できるように、様々な階層と機能にわたって選出されます。

- ステップ4:リサーチアウトプット: シンジケートレポート、カスタムコンサルティングの案件、データベースおよびサブスクリプションプラットフォーム。