米国食肉代替品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

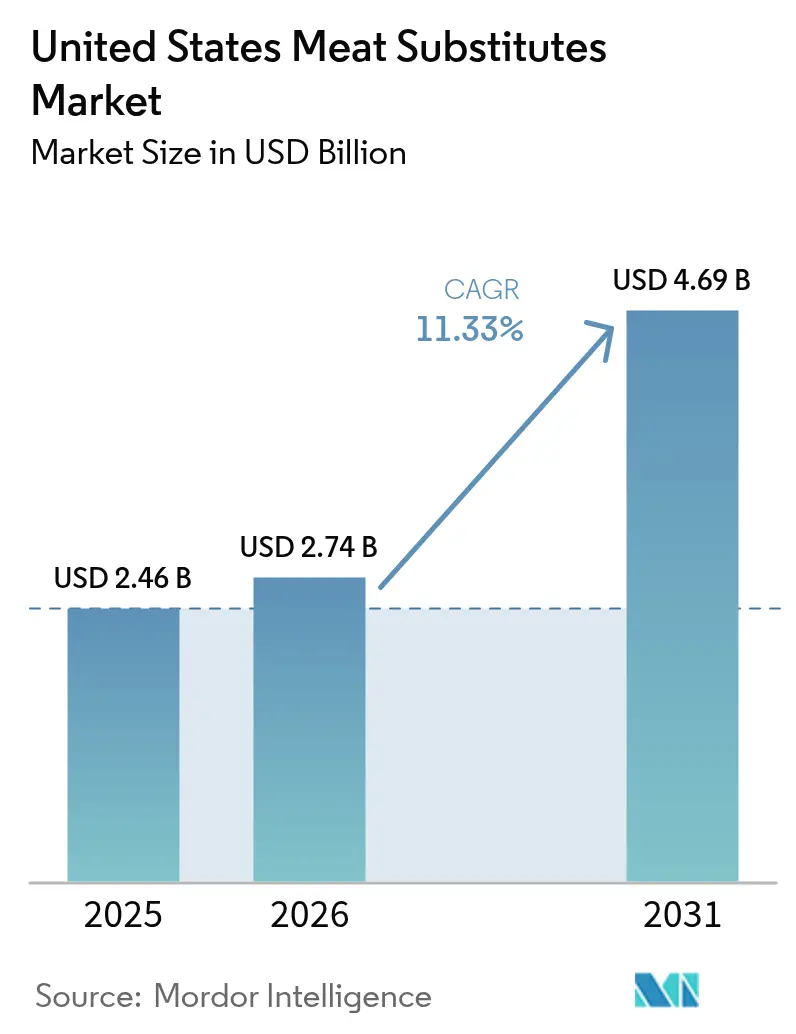

| 基準年の市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 4.69 十億米ドル |

| 成長率 (2026 - 2031) | 11.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食肉代替品市場分析

米国食肉代替品市場規模は2025年にUSD 24億6,000万と評価され、2026年のUSD 27億4,000万から2031年にはUSD 46億9,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.33%です。この成長は、健康意識の高まり、環境への関心の増大、および継続的な製品革新に牽引された、米国におけるタンパク質消費の大幅な転換を反映しています。押出成形、発酵、脂肪アナログなどの技術への投資が、次世代製品の開発と市場参入を加速しています。さらに、企業のESGコミットメントが製造業者の生産能力拡大を促進しています。低排出ダイエットを推進する政府の取り組みにより、植物性タンパク質が連邦栄養ガイドラインに統合され、学校給食プログラムや医療機関の調達に影響を与えています。小売業者は冷蔵植物性食品により多くの棚スペースを割り当てており、消費者需要が沿岸地域を超えて拡大していることを示しています。さらに、大手クイックサービスレストランチェーンが全国規模で植物性メニューオプションを導入しており、市場がスケールアップフェーズへ移行していることを強調しています。

主要レポートの要点

- タイプ別では、組織状植物性タンパク質が2025年の米国食肉代替品市場シェアの56.62%をリードし、テンペは2031年までに最速の12.84% CAGRを記録すると予測されています。

- 原材料別では、大豆ベースの原材料が2025年に46.02%のシェアを維持する一方、エンドウ豆ベースの製品は2031年までに最高の13.95% CAGRを記録すると予測されています。

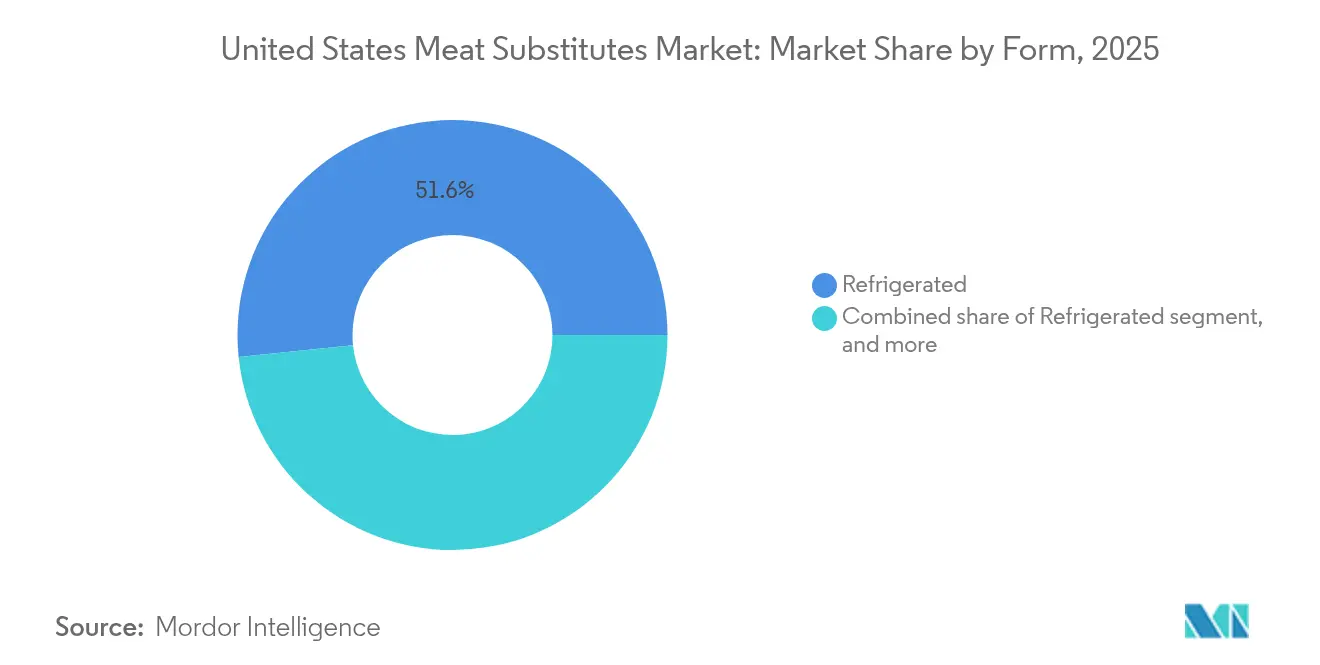

- 形態別では、冷蔵形態が2025年のシェアの51.63%を占める一方、冷凍品は2031年までに11.88% CAGRで最も速く成長すると推定されています。

- 流通チャネル別では、オントレードが2025年に50.56%の収益シェアで優位を占めていますが、オフトレードは2031年までに11.52% CAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食肉代替品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビーガンおよびフレキシタリアンの採用拡大 | +2.8% | 西海岸および北東部の都市部に集中した全国的な傾向 | 中期(2〜4年) |

| 企業フードサービスの植物性メニューへのコミットメント | +3.2% | 主要都市圏および企業キャンパスをリードとした全国的な傾向 | 短期(2年以内) |

| 赤肉に関する健康懸念 | +2.1% | 健康意識の高い人口層においてより大きな影響を持つ全国的な傾向 | 長期(4年以上) |

| 主流小売セクターへの展開拡大 | +1.9% | 郊外市場での採用が速い全国的な傾向 | 中期(2〜4年) |

| 戦略的なブランドマーケティングとセレブリティエンドースメント | +1.1% | ソーシャルメディアで活発な人口層において増幅された影響を持つ全国的な傾向 | 短期(2年以内) |

| 政府および企業のサステナビリティ政策の後押し | +1.5% | 州レベルの政策差異を伴う全国的な傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアンの採用拡大が消費者基盤を再形成

米国の食生活は、柔軟な植物性食品の摂取が加速して採用されており、米国の世帯の2世帯に1世帯がすでに植物性食品を購入しており、植物性タンパク質代替品を購入する消費者の98%が動物性肉も購入しています。さらに、2023/24年時点で米国の7,200万世帯がフレキシタリアンです[1]出典:The Food Institute、『フレキシタリアンダイエットの継続的な台頭』、foodinstitute.com。この転換は従来のビーガン層を超え、肉の完全な代替としてではなく、多様化した食事の一部として植物性タンパク質を取り入れる主流の消費者を包含しています。フレキシタリアンアプローチは購入頻度を高め、より広範な製品試用を促進し、プレミアム価格戦略を支持する持続可能な需要パターンを生み出しています。人口統計学的分析では、ミレニアル世代とZ世代の消費者が最も強い採用を示しており、健康とサステナビリティの価値観に合致した製品にプレミアム価格を支払う意欲を示しています。

赤肉に関する健康懸念が代替タンパク質の正当性を検証

科学的研究は、加工肉および赤肉の摂取が心血管疾患や特定のがんのリスク増加と一貫して関連していることを示しており、植物性代替品のより健康的な代替品としての必要性を強調しています。米国疾病予防管理センター(CDC)によると、心臓病は米国における男性、女性、およびほとんどの人種・民族グループの死因の第1位であり続けています。2023年には919,032人が心血管疾患で死亡し、これは3人に1人の死亡を占めています[2]出典:米国疾病予防管理センター、『心臓病の事実』、cdc.gov。これらの数字は、赤肉や加工肉が多い食事の重大な公衆衛生上の影響を強調しています。これらの調査結果に沿って、米国心臓協会の2024年食事ガイドラインは赤肉の消費を減らし、植物性タンパク質の摂取を増やすことを推奨しています。この推奨は、食肉代替品の採用に対する臨床的な妥当性を提供します。それは消費者の食事選択に影響を与えるだけでなく、医療提供者のガイダンスや保険会社のウェルネスイニシアティブも形成し、植物性タンパク質を単なる食事の好みではなく、健康アウトカムの改善に必要なものとして位置づけています。

企業フードサービスのコミットメントが組織的採用を促進

企業の社員食堂プログラムへの植物性タンパク質の体系的な統合は、消費者主導の需要を超えた戦略的転換を表しています。2024年には、Google、Microsoft、Amazonを含む主要企業が植物性食品の提供を拡大し、機関購買力が小売チャネルの成長率を上回る数量コミットメントを牽引しています。このB2B(企業間取引)採用は、製造業者に予測可能な収益源を生み出すと同時に、規模の経済を通じてユニットコストを削減します。機関チャネルでは、コストと並んでサステナビリティ指標を優先する調達決定が強調され、従来のフードサービスサプライヤー関係が根本的に変化しています。

戦略的ブランドマーケティングとセレブリティエンドースメントが認知度を増幅

植物性ブランドとアスリート、エンターテイナー、ソーシャルメディアインフルエンサーを含む著名なセレブリティとの戦略的パートナーシップは、米国市場における食肉代替品の認知度と試用を大幅に高めています。これらのコラボレーションは従来の広告を超え、製品の共同開発や期間限定オファリングを含み、本物のブランドアソシエーションを生み出し、特定の消費者セグメントに訴求します。マーケティング戦略は食事制限を強調するのではなく、消費者のライフスタイルへの適合に焦点を当てています。これにより、植物性タンパク質は単純な食肉代替品ではなく、プレミアムで向上志向の食の選択として位置づけられます。ソーシャルメディアプラットフォームは重要な役割を果たしており、2024年時点でおよそ5人に1人の米国人、および30歳未満の成人の37%がインフルエンサーからニュースや推薦を定期的に得ています[3]出典:ピュー・リサーチ・センター、『米国のニュースインフルエンサー』、pewresearch.org 。これにより、セレブリティエンドースメントのリーチが従来の広告チャネルを超えて拡大します。これらのターゲットを絞ったマーケティング活動を通じて、ブランドは可視性と信頼性を高め、若くてトレンドに敏感な人口層の採用を促進しています。このアプローチは米国食肉代替品市場の成長軌道に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感覚および食感のギャップ | -1.8% | 地域の味覚嗜好の差異を伴う全国的な傾向 | 中期(2〜4年) |

| 新規タンパク質表示法に関する規制上の不確実性 | -1.2% | 州レベルの規制上の差異を伴う全国的な傾向 | 短期(2年以内) |

| アレルゲンコンプライアンスと食事制限 | -0.9% | 食物過敏な集団においてより大きな影響を持つ全国的な傾向 | 長期(4年以上) |

| 栄養プロファイルの変動性 | -0.7% | 健康意識の高い消費者セグメントに影響を与える全国的な傾向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感覚および食感のギャップが消費者受容に課題をもたらす

技術的進歩にもかかわらず、植物性タンパク質は従来の肉との味と食感の違いにより消費者の抵抗に依然として直面しています。2024年に食品科学研究所が実施した感覚研究では、口当たり、ジューシーさ、噛み応えなど、植物性製品が劣る特定の食感特性が強調されており、これらはリピート購入の決定に大きく影響します。この課題は製品処方を超えており、調理行動の違いも消費者教育と適応を必要とします。企業はこれらの問題に取り組むために研究開発に多大な投資を行っており、脂肪アナログ技術とタンパク質構造化における革新が感覚的格差を縮小する可能性を示しています。

新規タンパク質表示法に関する規制上の不確実性

植物性タンパク質の表示に関するFDA(米国食品医薬品局)のガイダンスはまだ策定中であり、製品開発のタイムラインやマーケティング戦略に影響を与えるコンプライアンス上の不確実性が生じています。さらに、植物性製品への「肉」や「バーガー」などの用語の使用を制限しようとする州レベルの取り組みは、地理的市場によって異なる規制上の複雑さをもたらしています。これらの不確実性は投資決定や製品発売戦略に影響を与えており、企業は一貫したブランドメッセージを確保しながら進化するコンプライアンス要件を満たすために取り組んでいます。規制環境は既存企業と新規参入企業の両方に影響を与えており、小規模企業はより高い相対的なコンプライアンスコストに直面しており、市場参入とイノベーションが妨げられる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:組織状植物性タンパク質が製造効率で優位を保持

組織状植物性タンパク質は2025年に56.62%の市場シェアを保有すると予測されており、製造のスケーラビリティと確立されたサプライチェーンインフラが、フードサービスアプリケーション全体での競争力のある価格設定を促進しています。このセグメントは産業用食品加工における数十年の最適化の恩恵を受けており、生産者はバルクアプリケーションにおいて従来のタンパク質原料とのコスト同等性を達成できます。テンペは2031年まで12.84%のCAGRで成長すると予想されており、改善された栄養プロファイルと消化上の利点を提供する発酵タンパク質に向けた消費者嗜好の転換を反映しています。豆腐は調理の多様性から安定した市場存在感を維持し、その他の食肉代替品は新規タンパク質源と加工技術の革新に支えられた成長を経験しています。

押出成形技術の進歩により、組織状植物性タンパク質メーカーは特定の食肉カットを近似したより高度な食感プロファイルを開発できるようになり、従来のひき肉代替品を超えてその用途が広がっています。このセグメントの成長は、専門的な調理方法を必要とせず既存のメニュー提供にシームレスに統合できる原材料を好むフードサービス事業者の傾向によってさらに支持されています。さらに、FDAが組織状植物性タンパク質をGRAS(一般的に安全と認められる)として認定したことにより、規制上の明確性が提供され、生産能力拡大への継続的な投資が促進されています。

原材料源別:大豆ベースの原材料が多様化圧力に直面

大豆ベースの製品は2025年に46.02%の市場シェアを保有すると予測されており、確立された農業サプライチェーンと加工インフラが競争力のある価格と一貫した品質を確保しています。一方、エンドウ豆ベースの代替品は13.95%のCAGRで成長すると予想されており、アレルゲンフレンドリーな選択肢に対する消費者需要と、大豆フレーバーに関する従来の懸念に対応した改善された味のプロファイルによって牽引されています。小麦ベースのタンパク質は特定の食感特性を必要とするニッチなアプリケーションに対応し、キノコとマイコプロテインセグメントは革新的な生産方法を通じてプレミアム市場に自らを位置づけています。その他の野菜と豆類は原材料の多様化とサプライチェーンの回復力強化のための新興機会を提供しています。

エンドウ豆ベースのタンパク質の採用増加は、国内栽培の可能性や輪作の利点などのサプライチェーン上の優位性に起因しており、サステナビリティを重視した調達戦略と一致しています。さらに、エンドウ豆タンパク質のアミノ酸プロファイルは完全タンパク質に対する消費者の期待により近く、植物性製品の採用を歴史的に妨げてきた栄養上の懸念に対応しています。米国農務省(USDA)の農業データは加工需要に牽引されたエンドウ豆栽培面積の拡大を示しており、このセグメントの持続的成長を支える成熟したサプライチェーンを示しています。

形態別:冷蔵製品が鮮度ポジショニングでリード

冷蔵セグメントは2025年に51.63%の市場シェアを保有すると予測されており、新鮮さと品質に関する消費者認識に支えられ、小売チャネルでのプレミアム価格を実現しています。この戦略的ポジショニングにより、植物性製品は従来の冷凍代替品と差別化され、原材料リストの短縮とクリーンラベルの主張が可能になります。一方、冷凍代替品は11.88%のCAGRで成長すると予想されており、長い賞味期限と効率的な流通の恩恵を受け、全国的なブランドスケーリングを促進しています。常温保存製品は利便性を重視したアプリケーションに対応していますが、優れた感覚体験を提供する冷蔵オプションとの競争に直面しています。

大手小売業者によるコールドチェーンインフラへの投資が冷蔵製品の流通を拡大し、ブランドが大都市圏を超えて郊外や農村市場へ成長できるようにしています。冷蔵形態により製造業者は新鮮な原材料を使用し防腐剤を削減できるため、天然処方に対する消費者の嗜好と一致しています。ただし、これらの製品に必要な温度管理輸送は市場参入の障壁を生み出し、強固な流通能力を持つ既存のプレーヤーを有利にし、市場集中に寄与しています。

流通チャネル別:フードサービスの優位性がB2B戦略の焦点を反映

オントレードチャネルは2025年に50.56%の市場シェアを保有すると予測されており、数量購買、メニュー統合、消費者試用の促進など、小売チャネルが容易に複製できない優位性に支えられています。企業食堂プログラム、大学フードサービス、レストランパートナーシップが予測可能な需要パターンに寄与し、製造計画の支援と設備稼働率の最適化を実現しています。一方、オフトレードチャネルは11.52%のCAGRで成長すると予想されており、消費者の慣れ親しみの増大と専門店を超えた主流スーパーマーケットチェーンでの製品供給拡大に支えられています。チャネルをまたぐ流通は異なる価値提案を強調しています:フードサービスは機能性とコスト効率を優先し、小売はブランド差別化と消費者の選択を重視します。

オフトレード小売内では、サブカテゴリが様々な成長トレンドを示しています。オンラインチャネルは顧客ロイヤルティを育むダイレクト・トゥ・コンシューマー戦略とサブスクリプションモデルを通じて進歩しています。スーパーマーケットとハイパーマーケットは高まる消費者需要を満たすために植物性製品セクションを拡大しており、コンビニエンスストアは都市市場での限定品揃えを試みています。オントレードフードサービスはメニューイノベーションサイクルの恩恵を受け、新製品と調理方法を消費者に紹介しています。これらのイノベーションは試用機会を創出し、その後の小売購買に影響を与えることが多いです。

地理的分析

米国食肉代替品市場は、様々な地理的エリアにわたる人口統計的、文化的、経済的差異によって影響を受ける地域的な消費パターンを示しています。カリフォルニア、オレゴン、ワシントンを含む西海岸州は、環境意識、健康意識、確立された植物性食品文化などの要因によりプレミアム価格戦略を支持し、採用率でリードしています。北東部では、ニューヨーク、ボストン、フィラデルフィアなどの大都市圏がフードサービスの統合と高い可処分所得水準に牽引された強い成長を経験しており、消費者が代替タンパク質を探求できるようにしています。

中西部市場は、農業州が植物性タンパク質生産のための加工インフラに投資し、サプライチェーンの優位性を活用することで拡大の機会を提供しています。テキサスやフロリダなどの州は、健康意識が高く環境意識のある消費者セグメントを含む人口密度と多様な人口統計から、大きな成長可能性を示しています。地理的展開戦略は都市中心部を優先し、消費者受容が高まり流通ネットワークがより強固になるにつれて郊外エリアへと続きます。

地域の味覚嗜好は製品処方戦略に重要な役割を果たしています。南部市場は伝統的な料理に合ったフレーバープロファイルを必要とし、一方で西海岸の消費者は国際的なフレーバーと革新的な原材料をより受け入れやすい傾向があります。州レベルの政策の違いも市場参入戦略に影響を与えています。例えば、カリフォルニア州の環境規制は支持的なフレームワークを提供し、一方で他の州はよりニュートラルな規制スタンスを維持しています。地理的分布は、戦略的な小売パートナーシップとフードサービスの統合によって促進された、早期採用市場から主流地域への進行を強調しています。

競争環境

この市場の集中スコアは6であり、確立された食品複合企業が特化した植物性イノベーターと並んで市場ポジショニングを競う、適度に統合された市場を反映しています。Tyson FoodsやHormel Foodsなどの従来の食肉加工業者は、その流通ネットワークと製造能力を活用して植物性セグメントに参入しています。一方、Beyond MeatやImpossible Foodsなどの純粋プレーヤーはイノベーションとブランド差別化を重視しています。この競争環境は、大手プレーヤーのスケールの優位性と特化した企業のイノベーション主導のアプローチとの間の戦略的緊張を浮き彫りにし、市場の進化を形成しています。

技術展開戦略は競合他社間で大きく異なります。一部の企業は独自のタンパク質抽出・加工方法に投資し、他の企業はサプライチェーンの最適化とコスト削減を優先しています。シーフード代替品や民族料理への適応など、専門的な処方の専門知識を必要とするニッチなアプリケーション分野に機会が存在しています。新興のディスラプターは、藻類、昆虫、細胞農業などの新規タンパク質源を活用して、従来の植物性アプローチとの差別化を図っています。

市場における白地機会には、シーフード代替品や民族料理への適応など、特化した専門知識を必要とする特定のアプリケーション分野が含まれます。さらに、新興のディスラプターは藻類、昆虫、細胞農業などの新規タンパク質源を探求し、従来の植物性手法との差別化を図っています。これらの展開は、競争優位を獲得し進化する消費者嗜好に対応するために市場参加者が採用する多様な戦略を強調しています。

米国食肉代替品産業のリーダー企業

Amy's Kitchen Inc.

Beyond Meat Inc.

Conagra Brands Inc.

Impossible Foods Inc.

The Kellogg Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国を拠点とするクリーンラベル植物性食肉の生産者であるPrime Rootsは、広範な研究開発を経て菌糸体ベースのデリミートラインを強化しました。更新された製品ラインナップには、スモークターキー、クラックペッパーターキー、スモークハム、ブラックフォレストハム、サラミ、カッピングピザペパロニ、ベーコンが含まれています。これらの製品は硝酸塩、コレステロール、グルテン、大豆、GMO、人工成分を含まず、温かくても冷たくても提供できます。デリカウンターでのスライス用に設計されたこれらの食肉は、完全タンパク質の供給源です。

- 2024年10月:イスラエルのスタートアップであるChunk Foodsは、ロサンゼルスとニューヨーク市の独立系店舗を通じて植物性ホールカットを導入することで米国小売市場に参入しました。同社は今年後半に電子商取引への展開を計画しています。製品ラインには様々なサイズの冷凍ステーキとスラブが含まれており、1食あたり最大37gのタンパク質を提供し、炒め物やサラダなどの料理に適したプルドミート形態も含まれています。

- 2024年4月:米国のトップ豆腐ブランドであるNasoyaは、Plantspired植物性チキンの発売でポートフォリオを拡大しました。AlbertsonsとMeijerで発売されたこの製品は、宮保(カンフォン)と蜂蜜ニンニク不使用の2つのアジアンインスパイアードフレーバーで展開されています。柔らかい肉のような食感、非GMO原材料を特徴とし、1パックあたり最大45gの植物性タンパク質を提供します。あらかじめカットされ、味付けされたひと口サイズは別添えのソースパケットが付属しています。このローンチはPlantspired植物性ステーキの成功に続くものであり、Toss'ablesやTofuBakedなどのNasoyaの既存の豆腐製品を補完し、高タンパク質・植物性食品市場における同社の地位をさらに確固たるものにしています。

米国食肉代替品市場レポートの範囲

テンペ、組織状植物性タンパク質、豆腐はタイプ別のセグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別のセグメントとしてカバーされています。| テンペ |

| 組織状植物性タンパク質 |

| 豆腐 |

| その他の食肉代替品 |

| 大豆ベース |

| 小麦ベース |

| エンドウ豆ベース |

| キノコ・マイコプロテイン |

| その他の野菜と豆類 |

| 冷蔵 |

| 冷凍 |

| その他 |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 | |

| オントレード |

| タイプ | テンペ | |

| 組織状植物性タンパク質 | ||

| 豆腐 | ||

| その他の食肉代替品 | ||

| 原材料源別 | 大豆ベース | |

| 小麦ベース | ||

| エンドウ豆ベース | ||

| キノコ・マイコプロテイン | ||

| その他の野菜と豆類 | ||

| 形態別 | 冷蔵 | |

| 冷凍 | ||

| その他 | ||

| 流通チャネル | オフトレード | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| オントレード | ||

市場の定義

- 食肉代替品 - 菜食主義またはビーガンの原材料から製造された食品であり、肉の代替品として食べられます。食肉代替品は通常、口当たり、風味、外観、化学的特性など、特定の種類の肉の特質を近似しています。

- テンペ - リゾープス菌によって大豆を発酵させて調製するタンパク質含有量の高いアジアの食品です。

- 組織状植物性タンパク質 - 大豆、エンドウ豆、小麦、麻などの可食性タンパク質源から作られた食品は、組織状植物性タンパク質として知られています。各ユニットは、食品の消費準備のために使用される調理やその他のプロセス中に水和に耐え、構造的な完全性と識別可能な食感を持っています。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理して調製される柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感、色、光沢、脂肪の品質に関係しています。A5は和牛の最高評価です。 |

| と畜場 | これはと畜場の別名であり、人が消費する食肉のために動物を屠殺するために使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴としています。 |

| アフリカ豚熱(ASF) | これはAsfarviridae科の二本鎖DNAウイルスによって引き起こされる、豚の高度に感染性のあるウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋およびリターラネア海で世界的に知られる6つの独立した系群に見られる、最小のマグロ種の一つです。 |

| アンガスビーフ | これはスコットランド原産の特定の品種の牛から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | これは豚の背または側面から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | これは角のない黒い毛皮の品種の牛から得られた牛肉です。 |

| ボローニャ | これはイタリアの燻製ソーセージで、通常豚肉、牛肉、または子牛肉から作られた大型のものです。 |

| 牛海綿状脳症(BSE) | これは異常な伝染性因子であるプリオンによる感染から生じる牛の進行性神経障害です。 |

| ブラートヴルスト | これは豚肉、牛肉または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会 |

| ブリスケット | これは牛または子牛の胸部または下胸部の肉のカットです。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは特に食肉生産のために育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物と豆類の計量単位です。1ブッシェル = 27.216 kg |

| 枝肉 | これは肉屋が肉を切り取る食肉動物の解体された体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩の部分である大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | これは塩水で漬けて茹でた牛のブリスケットを指し、通常冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT = 50.80 kg |

| ドラムスティック | これはもも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | これは成体の雌の羊です。 |

| FDA | 米国食品医薬品局 |

| フィレミニョン | これはテンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | これは牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| フードサービス | これは家庭外で食事を準備する企業、機関、企業を含む食品産業の部分を指します。レストラン、学校や病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料 | これは動物の餌を指します。 |

| 前脛 | これは牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアやドイツで人気のある高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | これは鳥の消化管にある器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | これは大豆やトウモロコシおよびその他の添加物を補足した食事で飼育された牛から得られた牛肉です。穀物肥育牛はより速く太らせるための抗生物質と成長ホルモンを与えられることもあります。 |

| 草飼い牛肉 | これは飼料として草だけを与えられた牛から得られた牛肉です。 |

| ハム | これは豚の脚から取られた豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | これはストリップに切られて乾燥(脱水)させた赤身の肉であり、腐敗を防ぎます。 |

| 神戸ビーフ | これは日本の兵庫県内の黒毛和種の牛から得られた和牛です。神戸ビーフとして分類されるためには、牛は日本の神戸市の兵庫県内で生まれ、飼育され、屠殺されていなければなりません。 |

| レバーヴルスト | これは牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | これは牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | これは細かく砕いたまたはひき肉にした加熱硬化豚肉で作られたイタリアの大型ソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | これは高度に味付けされた燻製牛肉を指し、通常薄くスライスして提供されます。 |

| ペパロニ | これは硬化した肉から作られたスパイシーなサラミのアメリカのバリエーションです。 |

| プレート | これは牛のリブカットのすぐ下の腹部から取られた前半身のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | これは豚に発生する疾病で、妊娠後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な部位を指します。 |

| クオーン | これはマイコプロテインを原材料として使用した食肉代替品であり、真菌の培養物を乾燥させ、バインダーとして機能する卵白またはポテトタンパク質と混合し、食感を調整してさまざまな形に成形します。 |

| 調理済み食品(RTC) | これはすべての原材料を含む食品であり、パッケージに記載されたプロセスによる準備または調理が必要な製品を指します。 |

| 即食食品(RTE) | これは事前に準備または調理された食品であり、食べる前にそれ以上の調理や準備が不要な製品を指します。 |

| レトルト包装 | これは食品を無菌的に包装するプロセスであり、食品をポーチまたは金属缶に充填し、密封した後、非常に高温に加熱して製品を商業的に無菌状態にします。 |

| ラウンドステーキ | これは牛の後脚からの牛肉ステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の分割から得られた牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いと考えられています。 |

| ソーセージ | これは細かく刻んで味付けした肉から作られた肉製品であり、生、燻製、または塩漬けにすることができ、通常はケーシングに詰められます。 |

| ホタテ | これは二枚貝の貝殻を持つ軟体動物の食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | これは顧客が自分で注文し支払いを行うセルフオーダーのPOS(販売時点管理)システムであり、完全に非接触で摩擦のないサービスを可能にします。 |

| サーロイン | これは牛の背中の下と側面部分からの牛肉のカットです。 |

| すり身 | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛の完全なテンダーロイン筋肉から成る牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋と太平洋からの大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、少量で自然に発生する不飽和脂肪の一種です。 |

| バナメイシュリンプ | これは赤道付近の地域、一般的に海岸沿いの人工池で養殖される熱帯のエビを指します。 |

| 和牛ビーフ | これは高度な霜降り肉で珍重される4品種の黒または赤の日本の牛から得られた牛肉です。 |

| 動物衛生 | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推定は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国について予測期間全体を通じて一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を描くために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム。