グルテンフリー・レディミール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリー・レディミール市場分析

グルテンフリー・レディミール市場規模は2026年に21億4,000万米ドルと推定され、2025年の20億3,000万米ドルから成長し、2031年には28億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.56%で成長します。この成長軌跡は、規制の標準化、人口動態の変化、および技術革新の交差点を反映しており、グルテンフリー製品をニッチな医療上の必需品から主流の利便性食品へと変革しました。高圧処理やコールドプラズマ処理を含む非熱保存方法における技術的進歩は、プレミアム製品の拡大を歴史的に制限してきた賞味期限の制約に対処しています。これらの革新は、診断されたセリアック病の有病率の増加および健康上の利点を求めてグルテンフリーの選択肢を求める消費者基盤の拡大と相まって、コストと品質の課題にもかかわらず、市場を持続的な成長へと位置づけています。

主要レポートのポイント

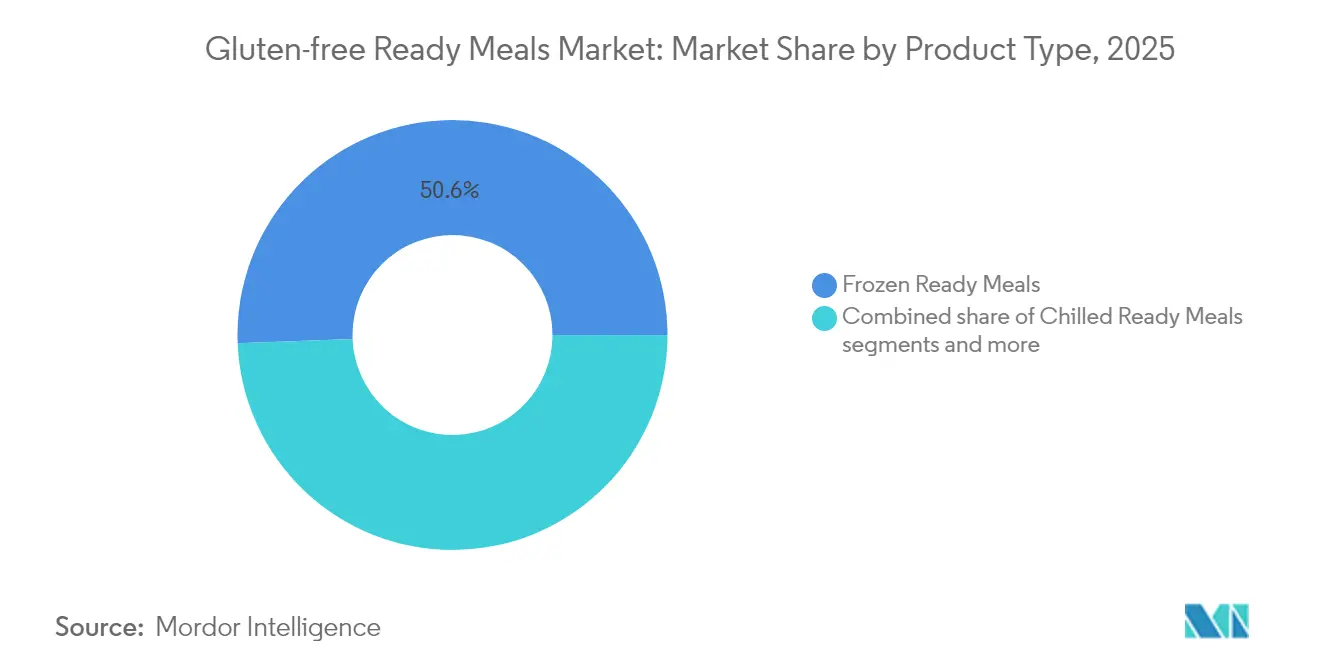

- 製品タイプ別では、冷凍レディミールが2025年のグルテンフリー・レディミール市場シェアの50.62%をリードし、チルドバリアントは2031年までCAGR 5.79%で拡大する見込みです。

- カテゴリー別では、ノンベジタリアンの選択肢が2025年のグルテンフリー・レディミール市場規模の57.84%のシェアを占め、ベジタリアンの提供は2026年から2031年にかけてCAGR 6.18%で成長する見込みです。

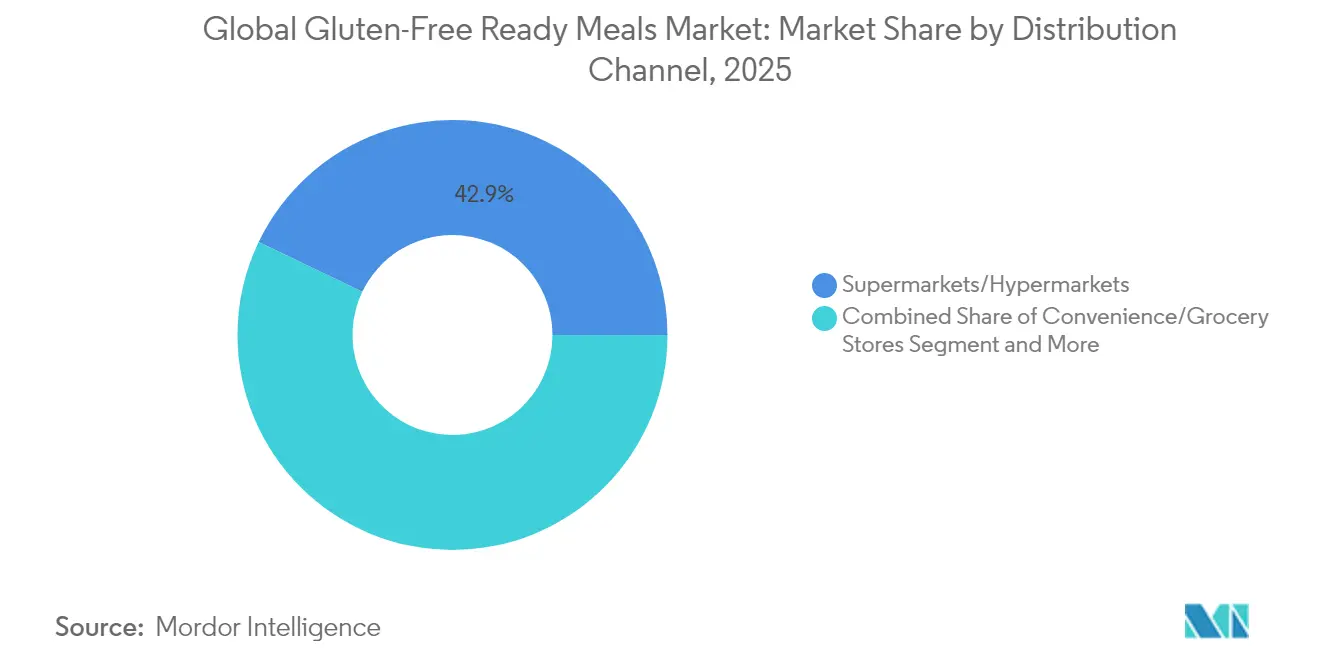

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のグルテンフリー・レディミール市場規模の42.88%のシェアを保持し、オンライン小売は2026年から2031年にかけてCAGR 6.33%で拡大する見込みです。

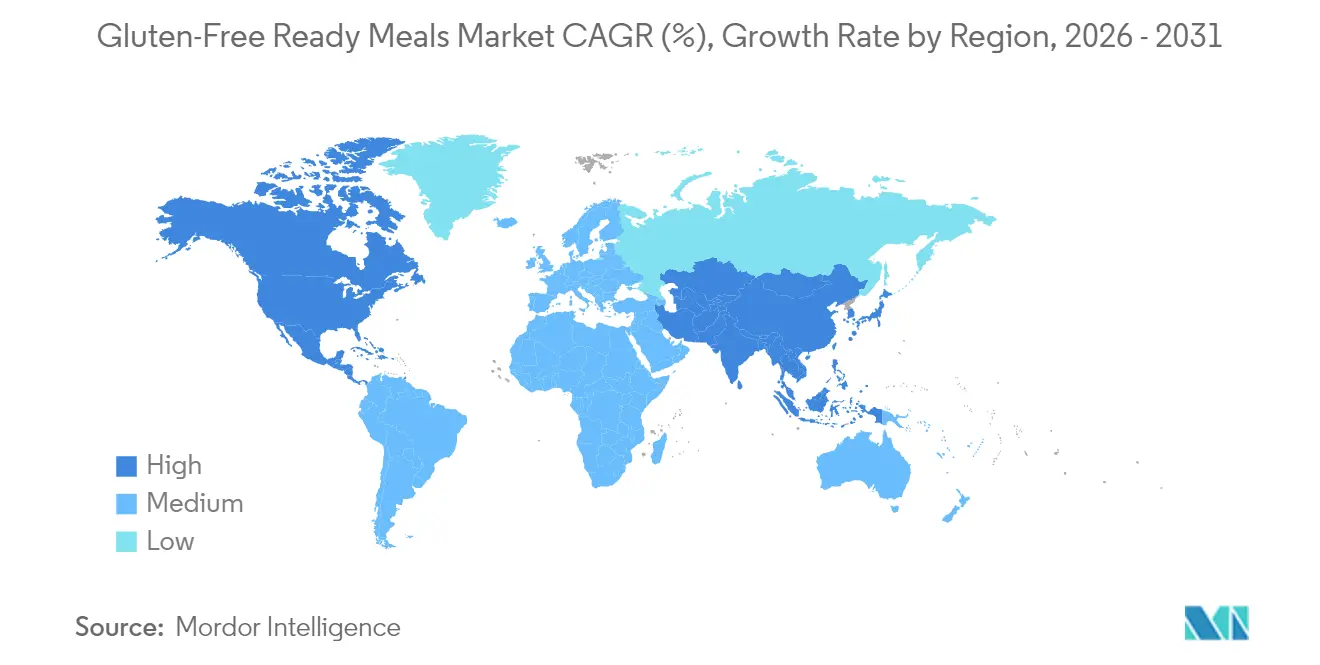

- 地域別では、北米が2025年のグルテンフリー・レディミール市場シェアの39.92%を占め、アジア太平洋地域は2031年までに最高の地域CAGRである6.71%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・グルテンフリー・レディミール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セリアック病およびグルテン感受性の有病率の上昇 | +1.2% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 健康・ウェルネス意識の高まり | +0.9% | 先進市場で最も強いグローバル | 中期(2~4年) |

| 植物性および代替タンパク質の革新 | +0.7% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 文化的・民族的多様性 | +0.5% | 北米、欧州、アジア太平洋地域の都市部中心 | 長期(4年以上) |

| フレーバーおよび料理トレンド | +0.4% | 先進市場が牽引するグローバル | 短期(2年以内) |

| 政府規制および表示 | +0.3% | 地域差を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン感受性の有病率の上昇

グルテンフリー・レディミールに対する医療上の需要は主にセリアック病に起因しており、世界人口の約1%が罹患しています[1]国立医学図書館、"セリアック病は世界人口の1%に影響を与える、" pubmed.ncbi.nlm.nih.gov。米国食品医薬品局(FDA)は、300万人のアメリカ人がセリアック病を患っており、厳格なグルテン回避を必要とするコア消費者基盤を形成していると推定しています[2]米国食品医薬品局、「グルテンと食品表示」、fda.gov。医療上の必要性を超えて、市場成長は消費者の健康意識の高まり、可処分所得の増加、グルテン感受性に対する認識の向上によって推進されています。すぐに食べられる食事の利便性は、グルテンフリー製品の味と食感の改善と相まって、医療上の要件を持つ人々を超えて消費者基盤を拡大しました。さらに、医療専門家や栄養士からの推薦が、グルテンフリー製品の主流採用に貢献しています。

健康・ウェルネス意識の高まり

世界中に、セリアック病の診断を受けていない個人を含む、グルテンフリーダイエットを実践している相当数の消費者基盤が存在します。この食事の好みは、自己申告によるグルテン感受性、ライフスタイルの選択、および健康目標に起因しています。グルテンフリー製品は、クリーンラベルおよびアレルゲンフリーの選択肢を求めるミレニアル世代に特に訴求しており、これらの製品は消化器系の健康上の利点、体重管理、およびウェルネスと一般的に関連付けられています。COVID-19パンデミックは健康意識の高い食品選択を強化し、健康的な生活習慣、年齢、収入水準などの要因がグルテンフリーの購買決定に影響を与えました。この消費者行動は、パン、パスタ、スナック、デザートを含む食品カテゴリー全体でグルテンフリーの選択肢への需要を拡大しました。

植物性および代替タンパク質の革新

植物性タンパク質における最近の技術開発により、グルテンフリー・レディミールの品質が向上しました。Roquetteなどの企業は、肉や乳製品の代替品向けに、タンパク質含有量90%のソラマメ分離物であるNUTRALYS® Fava S900Mなどの特殊成分を提供しています。ソラマメは、窒素固定による持続可能性の利点と、高いゲル強度と安定性を含む機能的利点の両方を提供します。研究によると、代替タンパク質源はグルテンフリー製品の栄養価を向上させ、キノアの品種がパスタの構造と調理特性に影響を与えることが示されています。ソルガムベースの製品は、従来のグルテンフリーデンプンと比較して低血糖指数と高食物繊維含有量を提供します。そば粉、レンズ豆、テフなどの代替粉の使用は、グルテンフリーダイエットに典型的に見られるタンパク質不足に対処しながら、消費者の健康嗜好を満たす独自の製品を生み出します。

文化的・民族的多様性

人口動態の変化と文化的多様性は、セリアック病の有病率が民族グループによって異なるため、市場ダイナミクスに大きな影響を与えます。様々な地域における多文化的な人口構成の増加は、製品開発と市場拡大を促進します。医療上の必要性を超えた文化的要因が製品採用に影響を与え、特定のコミュニティ内での知覚される健康上の利点や食事の好みを含みます。都市部における民族的多様性の増大は、特に消費者需要パターンを形成します。移民パターンと文化変容は食事行動に影響を与え、文化的に適切な栄養ソリューションの必要性を浮き彫りにします。食の好みのグローバル化は、民族固有のグルテンフリー・レディミールの機会を生み出します。先進市場における民族人口セグメントの増加は、独自の消費者嗜好と購買行動を生み出します。多様なコミュニティへの市場浸透を成功させるには、食事制限が文化的な食の伝統とどのように一致するかを理解する必要があり、民族的嗜好とグルテンフリー要件を組み合わせた製品の機会を生み出します。この人口動態的ドライバーは、グルテンフリー・レディミール市場における製品革新、マーケティング戦略、および流通チャネルを再形成し続けています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産コスト | -1.1% | 途上国市場で最も深刻なグローバル | 中期(2~4年) |

| プレミアム製品の短い賞味期限 | -0.6% | 特にコールドチェーン依存地域のグローバル | 短期(2年以内) |

| 味と品質の認識 | -0.8% | 価格に敏感なセグメントで最も強い影響を持つグローバル | 長期(4年以上) |

| 農村部での限られた訴求力 | -0.4% | 途上国で深刻なグローバルの農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

グルテンフリー・レディミールの製造コストは従来製品の2~2.5倍高く、市場拡大を制限する重大な価格障壁を生み出しています。グルテンフリー製品は相当な価格プレミアムを維持しており、主食が最も高いコスト差を経験しています。高コストは複数の要因から生じています:厳格な品質管理を必要とする特殊成分の調達、交差汚染を防ぐための専用生産ラインおよび設備への投資、規模の経済を低下させる小ロットサイズ、およびFDAの20 ppmグルテン閾値を満たすための包括的な検査プロトコル。追加のコスト要因には、特殊保管施設、強化された品質管理措置、および訓練された人員のための増加した人件費が含まれます。農村部では、流通コストが低い人口密度と長い輸送ルートにより、これらの製造プレミアムを複合させ、サービスが不十分な地域での市場成長の可能性を制限します。これらの複合的なコスト圧力は、製品の品質と安全性を確保しながら競争力のある価格を維持することをメーカーにとって困難にし、最終的に市場浸透と消費者採用率に影響を与えます。

味と品質の認識

感覚特性はグルテンフリー・レディミール市場にとって重大な制約をもたらします。グルテンフリー製品と従来の代替品との間の持続的な品質格差は、市場成長を制限し続けています。消費者の好みは甘く、多孔質で柔らかい食感を強く好み、塩辛くゴム状の特性に対する顕著な嫌悪感があります。技術的進歩にもかかわらず、様々なグルテンフリーパン製品は改善された食感と感覚品質を示しており、特定の製品は保存期間中に小麦ベースのバージョンに匹敵します。しかし、最適な食感と風味を達成することは、複数の成分が相互作用する複雑なレディミールの処方において特に困難です。低品質のグルテンフリー製品との以前の経験は、購買決定に影響を与え続ける持続的な否定的印象を生み出しており、メーカーは製品改善を優先し、包括的な消費者教育プログラムを実施する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍の優位性がチルドの革新に直面

冷凍レディミールは2025年に50.62%の市場シェアを占めると予想され、確立されたサプライチェーンインフラと冷凍利便食品に対する消費者の親しみを反映しています。冷凍セグメントは延長された賞味期限と低いコールドチェーンの複雑さから恩恵を受け、コンビニエンスストアや農村市場を含む多様な小売形態でアクセス可能です。しかし、チルドレディミールはプレミアム化トレンドと知覚される新鮮さの利点に牽引され、2031年までCAGR 5.79%で最も急成長するセグメントとして浮上しています。チルド製品は知覚される品質のためにプレミアムを支払う意欲のある健康意識の高い消費者をターゲットにしていますが、流通範囲を制限する賞味期限の制約に直面しています。

常温保存可能なレディミールは中間的な位置を占め、冷蔵要件なしに利便性を提供します。フリーズドライレディミールは最小のセグメントを占めますが、アウトドアレクリエーションおよび緊急時の備蓄用途の可能性を示しており、再水和技術の革新が食味を改善しています。高圧処理やコールドプラズマ処理を含む高度な保存技術は、栄養品質を維持しながら微生物の大幅な減少を実証する研究とともに、すべてのセグメントにわたる賞味期限の制限に対処しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:植物性の勢いが肉類の優位性に挑戦

ノンベジタリアンのレディミールは2025年に57.84%の市場シェアを保持しています。ノンベジタリアンセグメントは、特に肉の消費が文化的に重要な市場において、主流の消費者に訴求する確立された味のプロファイルとタンパク質含有量から恩恵を受けています。ノンベジタリアンのレディミールは、調理の必要なく素早くタンパク質を補給できます。利便性を求める健康意識の高い消費者は、動物性タンパク質を提供するグルテンフリーバリアントに目を向けます。ケト、パレオ、カーニボアなどのダイエットは動物性タンパク質を優先し、グルテンを多く含む穀物をしばしば脇に置くか制限します。

ベジタリアンの代替品は2031年までCAGR 6.18%で加速しており、食事の好みの変化とタンパク質の革新を反映しています。ベジタリアンの成長は、植物性タンパク質の革新、環境意識、および従来のベジタリアン人口統計を超えて広がる健康ポジショニングによって推進されています。ベジタリアンセグメントの成長はまた、植物性代替品に対するより高い受容性と知覚される健康および環境上の利点のためにプレミアムを支払う意欲を示す若い消費者との人口動態の変化を反映しています。

流通チャネル別:デジタル変革が専門アクセスを加速

スーパーマーケットおよびハイパーマーケットは2025年に42.88%の市場シェアを維持しており、確立されたグルテンフリーセクションと特別食品に対する消費者の購買習慣を活用しています。スーパーマーケットおよびハイパーマーケットは、様々な冷凍レディミールブランドを統合し、多様な消費者の好みに一か所で対応することで、ショッピングの景観を再形成しています。これらの店舗は利便性を優先し、広大な駐車場、子供向けの遊び場、フードコート、さらには銀行サービスなどの設備を誇っています。このような提供は、より大きな消費者基盤を引き付けるだけでなく、セグメントの拡大を推進します。スーパーマーケットおよびハイパーマーケットは定期的にプロモーション、割引、ロイヤルティプログラムを実施し、買い物客が新しいまたはプレミアムなグルテンフリー・レディミールを試し、購入を増やすよう促します。

しかし、オンライン小売店は2031年までCAGR 6.33%で最も急成長するチャネルとして浮上しています。オンラインチャネルの成長は、製品発見の改善、定期的な入手可能性を確保するサブスクリプションサービス、消費者がグルテンフリー要件をナビゲートするのに役立つ詳細な製品情報など、いくつかの収束する要因を反映しています。オンライン食料品購入に傾倒している消費者は、グルテンフリー消費者の主要な人口統計と密接に一致しています。このトレンドは、デジタルプラットフォームの採用増加、利便性、およびこれらのグループ間でのグルテンフリーダイエットに対する認識の高まりによって推進されています。しかし、オンラインの拡大は、コールドチェーン物流に関連するコストや、購入前に新鮮な製品を確認する消費者の習慣などの課題に取り組んでいます。このシナリオは、オンライン注文と店舗でのピックアップまたは配送サービスをシームレスに組み合わせたハイブリッドモデルへの道を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.92%の市場シェアを占め、成熟した規制の枠組み、確立された消費者意識、および主要な人口統計グループにおけるセリアック病の高い有病率を反映しています。この地域は2013年以来実施されているFDAのグルテンフリー表示基準と、特別食品の広範な小売受容から恩恵を受けています。しかし、アジア太平洋地域は都市化、可処分所得の増加、および拡大する中産階級人口の間での健康意識の高まりに牽引され、2031年までCAGR 6.71%で最も急成長する地域として浮上しています。北米は、広範な小売受容、確立されたサプライチェーン、および特別食品に対してプレミアムを支払う消費者の意欲を含む成熟した市場特性を示しています。

アジア太平洋地域の成長ポテンシャルは、規制の枠組みがグルテンフリー表示をサポートし、小売インフラが特別製品に対応できる日本、オーストラリア、シンガポールなどの先進市場で特に強いです。この地域の成長軌跡は、継続的な都市化、可処分所得の増加、および利便食品への受容性を生み出す段階的な食の西洋化に依存しています。アジア太平洋地域をターゲットとする企業は、プレミアムなチルドおよび冷凍製品のコールドチェーン要件をサポートできる流通ネットワークを構築しながら、多様な規制環境、味の好み、および価格感度をナビゲートする必要があります。 欧州は、加盟国全体で調和されたグルテンフリー表示要件を確立するEU規則828/2014によって支えられた安定した成長を維持しており、「グルテンフリー」と表示された製品にはグルテンが20 mg/kg以下しか含まれていません。この地域はプレミアム食品に対する強い消費者受容と品質への支払い意欲を示しており、チルドおよびオーガニックのグルテンフリー・レディミールに有利な条件を生み出しています。欧州市場全体の研究は、グルテンフリー製品の持続的なコストプレミアムを確認しており、主食が最も高い価格差を示していますが、消費者調査は製品の品質と入手可能性に対する満足度の向上を示しています。南米、中東およびアフリカの新興市場は、現代の小売インフラが拡大し健康意識が高まるにつれて長期的な機会を代表していますが、現在の浸透は流通の課題、規制のギャップ、およびプレミアム製品の採用を制約する価格感度によって制限されています。

規制環境

グルテンフリー調理済み食品は、測定可能な閾値と文書化された管理策に基づくアレルゲンおよび表示規則の下で運用されている。米国では、FDA規制が21 CFR 101.91の下でグルテンフリー表示を定義し、食品中のグルテン含有量が20ppm未満であることを要求している。メーカーは、発酵、加水分解、または蒸留された原材料については試験がより複雑になる場合があり、追加の記録保持上の考慮事項にも対応する必要がある。

欧州連合では、欧州委員会実施規則(EU)No 828/2014が、グルテンフリー(20mg/kg未満)および極めて低いグルテン(100mg/kg未満)に関する統一された閾値を定めており、現代型小売を通じて販売される調理済み食品の国境を越えた表示を支えている。規制上の注目は、サプライチェーン全体における相互汚染管理にも移りつつある。2026年1月、米国FDAは包装食品のグルテンの表示および相互汚染防止に関する情報提供要請を発出し、コメント期間は2026年4月まで延長されており、小麦以外のグルテン含有穀物(大麦、ライ麦)およびオート麦の相互汚染に関するデータの不足を指摘している。表示規則と並んで、EU規則(EU)No 1169/2011は、グルテンフリー表示が使用されない場合でも、原材料リストにおけるグルテンを含む穀物(小麦、ライ麦、大麦、オート麦)の義務的な開示を求めており、これが配合の透明性やパッケージング業務のあり方を形作っている。

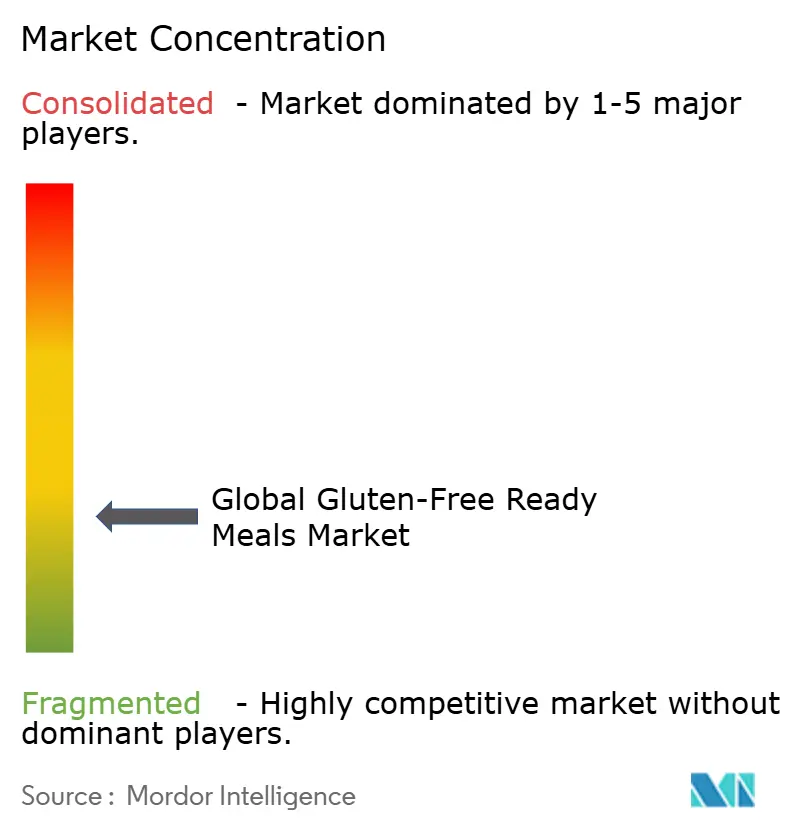

競合環境

グルテンフリー・レディミール市場は分散した集中度を示しており、確立された食品コングロマリットと専門プレーヤーの両方が差別化されたポジショニングを通じて市場シェアを獲得する機会を生み出しています。市場のリーダーには、Nestlé SA、Conagra Brands、Amy's Kitchen、Unilever PLC、Nomad Foods Ltd.が含まれます。主要食品企業はポートフォリオ再形成戦略を追求しています。戦略的統合は競合ダイナミクスを再形成し続けています。

技術採用が主要な差別化要因として浮上しており、企業はプレミアム製品の拡大を歴史的に制限してきた賞味期限の制約に対処するために高度な保存方法に投資しています。高圧処理、コールドプラズマ、マイクロ波支援殺菌を含む非熱処理技術は、栄養および感覚品質を維持しながら延長された賞味期限を可能にします。新興の破壊者は、従来の小売の制限を回避する直接消費者向けモデルとサブスクリプションサービスに焦点を当てていますが、スケーラビリティはコールドチェーン物流コストと消費者獲得費用によって制約されています。

グルテンフリー・レディミールセクターでは、企業はプレミアム価格と味の再現などの課題に取り組みながら健康トレンドを活用しています。ブランドは、ファミリーサイズのグルテンフリー食事を導入し、ティーンエイジャーと成人をターゲットとした植物性サブブランドを開発することで革新しています。これらの動きは、パーソナライゼーションと持続可能性に向けたより広いトレンドを浮き彫りにしています。主要ブランドがグルテンフリー食事を手頃で風味豊かで広く入手可能にする一方で、小規模ブランドは安全性、健康、および信頼性を優先しています。

グルテンフリー・レディミール産業リーダー

Nestlé SA

Conagra Brands

Amy's Kitchen

Nomad Foods Ltd.

Unilever PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

食感、結着性、保水性を改善する製品・原材料イノベーションは、味と品質の認識が制約要因として残り、生産コストが従来品よりも構造的に高いプレミアムなチルドおよび冷凍グルテンフリー調理済み食品の余地をさらに広げている。アレルゲン管理された生産のために設計されたクリーンラベルの機能性原材料は、メーカーが配合をシンプルにし、大規模生産での再現性を向上させるのに役立つ。例えば、Riviana Foodsは、アレルゲンフリー施設で製造されたインスタント加熱調理済みフラワーゲル(OryzaGELやいくつかの豆類由来ゲルを含む)などのグルテンフリーでクリーンラベルの原材料ファミリーを紹介し、調理済み食品のソース、コーティング、組み立て料理に関連する結着性と食感の性能を目指している。

市場投入戦略においては、大量流通と デジタルを活用した発見によるスケール拡大が特殊な食事制限へのアクセスを広げてきた一方で、大規模ポートフォリオおよびプライベートブランドとの競争が激化している。市場需要は、スーパーマーケットおよびハイパーマーケット(2025年に42.88%のシェア)から生まれるとともに、オンライン小売がより速い拡大を見せており、これがより広範な品揃え、サブスクリプションによる補充、厳格なグルテン回避のためのより詳細な製品情報を後押ししている。中核的な機会は、専用のアレルゲン安全生産手法と検証可能な相互汚染管理に集中しており、これらは規制上の精査と消費者の期待がトレーサビリティおよびコンプライアンスへと収束する中で、複数人分のファミリー向けフォーマットや文化的に多様なメニューに対する信頼を支えることができる。

最近の業界動向

- 2026年6月: FDAが2026年1月に発出した相互汚染表示に関する情報提供要請は、業界全体のグルテンフリー表示に引き続き影響を与えており、コメント期間は2026年4月まで延長されている。これは、グルテンフリー表示および相互汚染管理に関する規制強化が続くことを示している。

- 2026年5月: Amy's Kitchenは、150以上のCostco倉庫店への流通拡大を発表し、グルテンフリーのチーズエンチラーダの発売を含んでいる。高回転の会員制チャネルでの取り扱いは、より大きなパックフォーマットとより速い家庭での試用を支え、冷凍グルテンフリー食品の量拡大を助けている。

- 2024年10月: Feel Good Foodsは、米粉ブレンドの皮を使用したグルテンフリー冷凍チキンスープ入り点心を発売した。この発売により、グルテンフリー冷凍食品の選択肢が点心やコンフォートフードの場面にも広がり、バラエティが増え、グルテンフリー簡便食品における食感や食体験の水準が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本規模算定において、市場は、加熱や電子レンジ調理などの最小限の調理のみを必要とする、グルテンフリーとして販売される調理済み食品の小売販売を対象としている。対象範囲には、単身用またはファミリーパックで販売される冷凍、チルド、乾燥、および常温保存可能な完全食が含まれる。

対象範囲の除外項目:ミールキット、代替食シェイク、グルテンフリーのベーカリーまたはスナック製品は、本市場規模から除外されている。

セグメンテーション概要

- 製品タイプ別

- 冷凍レディミール

- チルドレディミール

- 常温保存可能

- フリーズドライレディミール

- カテゴリー別

- ベジタリアン

- ノンベジタリアン

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンス/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、表示規則がどの製品を対象として数えられるかを決定するため、グルテンフリー表示がどのように定義され、確認されるかを整理することから始まった。米国FDAのグルテンフリー表示ガイダンス、コーデックス・アリメンタリウス規格、主要消費地域の規制当局による食品安全および表示に関するページなど、公的な情報源を参照した。

次に、前提条件を現実的なものに保つために市場背景データを使用した。これには、米国農務省経済研究局および米国商務省統計局の貿易・小売指標に関する統計や刊行物、所得およびインフレ動向に関するより広範な世界銀行の参考資料が含まれる。ポートフォリオ構成や価格戦略の方向性を理解するため、企業の年次報告書、投資家向け発表資料、信頼性の高い報道も確認した。開示情報が限られている場合には、有料の企業財務・ニュースサブスクリプションを用いて収益の内訳を相互確認した。このリストは例示的なものであり、データ収集、検証、および確認のために他の多くの公的・有料情報源も確認した。

一次インタビューおよび調査

一次調査は、包装食品メーカー、プライベートブランドサプライヤー、流通業者、小売カテゴリーマネージャーとの議論を中心に行い、その後、食品表示・コンプライアンスの専門家との確認を行った。これはグローバル市場であるため、価格帯、流通の変化、新製品発売が実際の販売条件に対して検証できるよう、主要消費地域全体に調査を分散させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 37% | 経営幹部(CXO): 18% | アジア太平洋: 46% |

| ミドルティア: 42% | 機能/事業部門リーダー: 27% | 欧州・中東・アフリカ: 32% |

| 小規模プレイヤー: 21% | マネージャー: 55% | 南北アメリカ: 22% |

市場規模算定と予測

中核モデルはトップダウンの需要プールを用いて構築されている。地域別に調理済み食品カテゴリーの消費を再構築し、その上でグルテンフリー浸透率および表示付き製品の入手可能性フィルターを適用する。合計値の整合性を保つため、サンプリングしたSKU価格に推定販売速度を掛けたものや、過大計上リスクを示すサプライヤー・リテーラーのチャネル確認を含む、選択的なボトムアップ確認によって裏付けを行っている。

主要なインプットには、冷凍対チルド対常温保存可能な調理済み食品の割合、調理済み食品におけるグルテンフリー表示の採用ペース、平均パック価格と販促の深さ、食料品店とオンラインの間の流通チャネル構成の変化、そして小売価格に対する地域別インフレ影響が含まれる。小規模ブランドやプライベートブランドなど、直接的な可視性が弱い場合には、範囲に基づく前提条件で対応し、適用前に流通業者や小売バイヤーとともに確認した。

予測はシナリオ分析を用いて策定された。ベースケースは、専門家がグルテンフリーの採用と調理済み食品の簡便性需要が共に進むと予想する動きを反映しており、価格設定と流通拡大に関する感度分析も実施された。前提条件は主要インプットについて毎年更新され、モデルが実際に販売されている製品とその価格設定を反映するようにしている。

データ検証と更新サイクル

出力結果は、カテゴリー成長率、メーカーが報告するポートフォリオに関するコメント、主要小売チャネルで観察された価格変動など、独立した指標と照合される。ある地域で異常な急増または急減が見られる場合、その要因は浸透率、価格設定、またはチャネル構成に遡って追跡され、承認前にインプットが再検討される。

第二の分析者がロジックおよび計算を確認する。インタビューでのフィードバックがデスクリサーチの見解と矛盾する場合、または主要な前提条件が大きく変化した場合には、再確認が行われる。レポートは年次で更新され、規制変更、大規模な再配合、または急激なインフレ変動などの要因が短期的な見通しを変える可能性がある場合には、中間更新も行われる。提供前には最終的な最新性確認を実施し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのグルテンフリー調理済み食品市場推定値と他の公表推定値との比較

グルテンフリー調理済み食品の公表市場価値は、企業が同じ製品を数えていないこと、また各社がチャネルや価格算定期間を異なる方法で扱っていることから、予想以上に大きく異なる場合がある。一部の研究は広範なグルテンフリー包装食品プールに依拠している一方、他の研究は調理済み食品の棚とグルテンフリーの真の定義に用いられる表示規則に近い範囲を保っている。

ミールキットは繰り返し不一致の原因となる項目であり、Mordor Intelligenceの対象範囲外に置かれている。これにより、合計値は完全な料理として販売される即食または即熱調理可能な食品に紐付けられている。差異は、推定値が小売販売価値と出荷価値のいずれを使用しているか、現地通貨がどのように米ドルへ換算されているか、そして販促や原材料コストが急速に変化する際に前提条件がどの頻度で更新されているかからも生じている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.14 B (2026) | |

| 業界誌A | USD 1.80 B (2023) | より早い基準年を使用しており、より狭い小売範囲に規模算定を固定しているように見受けられ、新しい冷凍・チルドのグルテンフリー食品の発売やその価格帯についての可視性が限られている。 |

| 業界プラットフォームB | USD 1.32 B (2025) | おそらく保守的な定義とより長期的な予測設定を適用しており、プレミアム価格設定や、現代の食料品フォーマットにおけるより高価値の調理済み食品への移行を過小に評価する可能性がある。 |

総合すると、この差異は主に製品の対象範囲の選択、タイミング、そして棚価格対その他の代替指標としての価値の測定方法によって説明される。グルテンフリー表示付き調理済み食品に対象を絞り込み、チャネルおよび価格の確認によって検証を行うことで、市場規模は明確な変数と再現可能な手順に遡りやすい状態が保たれている。

レポートで回答される主要な質問

グルテンフリー・レディミール市場の現在の規模はどのくらいですか?

市場は2026年に21億4,000万米ドルに達し、2031年までに28億1,000万米ドルに達すると予測されています。

グルテンフリー・レディミール市場をリードしている地域はどこですか?

北米は2025年に39.92%のシェアでリードしており、明確なFDA表示規則とセリアック病の診断有病率の高さに支えられています。

最も急成長している製品タイプセグメントはどれですか?

チルドレディミールは最も高い成長率で拡大しており、新鮮さに対する消費者の好みに牽引され、2026年から2031年にかけてCAGR 5.79%が見込まれています。

電子商取引はグルテンフリー・レディミール市場にどのような影響を与えていますか?

オンライン小売店は最も急成長するチャネルであり、製品発見を改善し、食事制限を持つ消費者にサブスクリプションの利便性を提供することで、CAGR 6.33%を記録すると予想されています。

最終更新日: