アジア太平洋地域の食肉代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.46 十億米ドル |

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 4.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の食肉代替品市場分析

アジア太平洋地域の食肉代替品市場規模は、2025年の24億6,000万米ドルから2026年には26億8,000万米ドルへと拡大し、2026年〜2031年のCAGR9.10%で2031年には41億5,000万米ドルに達すると予測されています。市場の成長は、健康・ウェルネスに対する消費者意識の高まり、環境への配慮、および食肉消費に関する倫理的考慮によって牽引されています。伝統的な菜食主義者人口と、拡大する都市部のフレキシタリアンおよびヴィーガンコミュニティを含む同地域の消費者基盤が、多様な食肉代替品への需要を支えています。食品加工における技術革新と改善された製品処方が、代替肉の味・食感・栄養価を向上させ、市場での受容度を高めています。アジア太平洋地域は、国際的および地域的企業がイノベーションと市場拡大を通じて競争するダイナミックな市場を形成しています。各社は現地の嗜好や食習慣に適応した製品を開発し、特定の消費者セグメントを超えた幅広い市場浸透を可能にしています。

レポートの主要ポイント

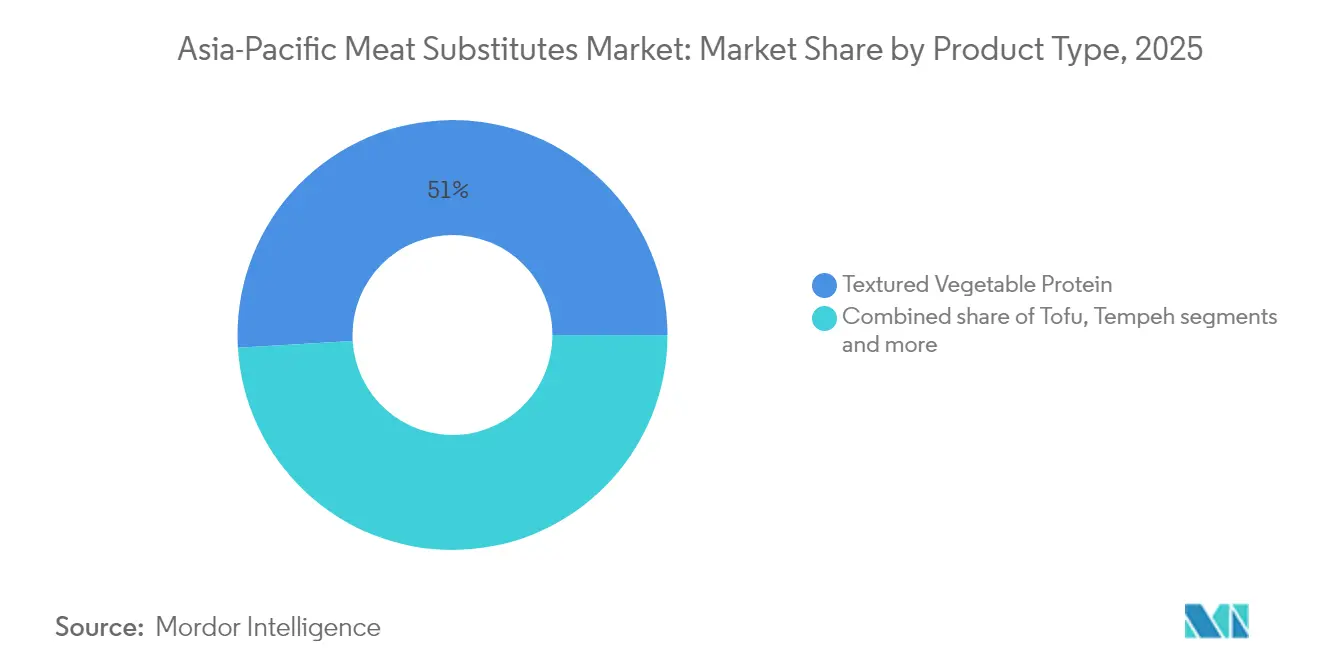

- 製品カテゴリ別では、組織化植物性タンパク質が2025年のアジア太平洋地域の食肉代替品市場において売上高シェア50.95%でリードし、一方テンペは2031年にかけてCAGR10.15%で成長すると予測されています。

- 原料別では、大豆が2025年のアジア太平洋地域の食肉代替品市場規模の41.95%を占め、マイコプロテインは2026年〜2031年にかけてCAGR9.52%で成長すると予測されています。

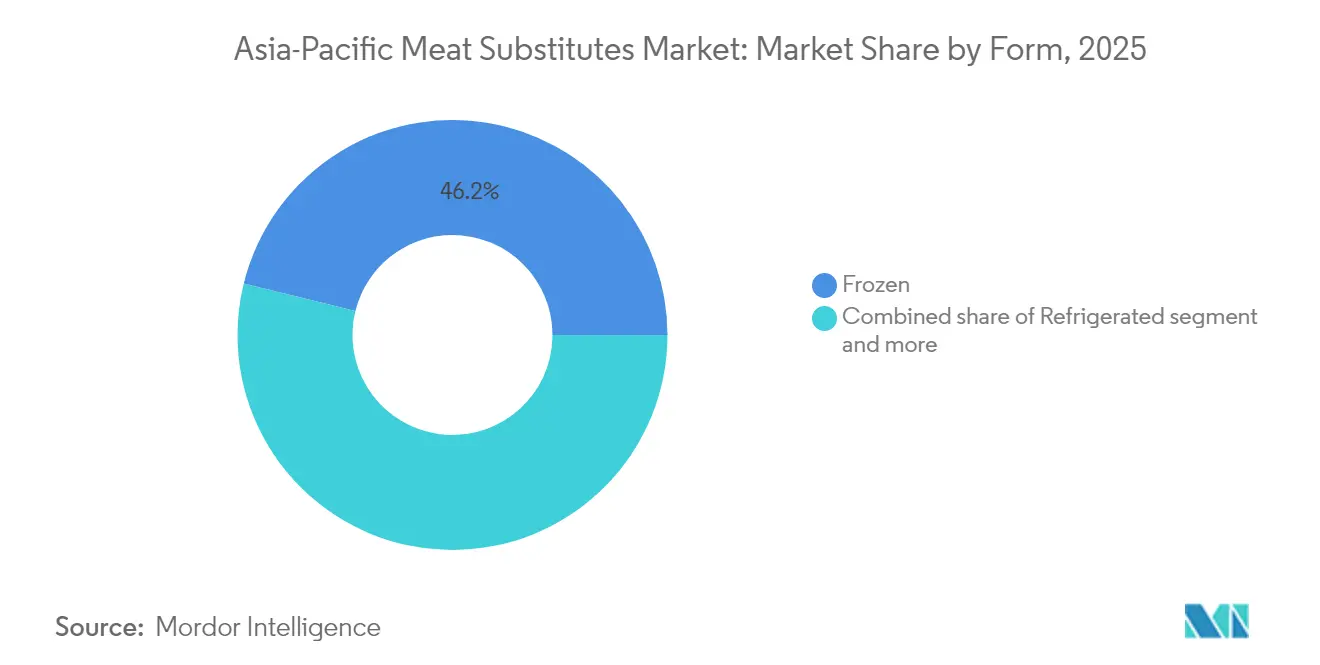

- 形態別では、冷凍製品が2025年のアジア太平洋地域の食肉代替品市場でシェア46.15%を占め、冷蔵品は2031年にかけてCAGR10.05%で拡大する見通しです。

- 流通チャネル別では、一般消費者向け(オフトレード)が2025年のアジア太平洋地域の食肉代替品市場規模の67.90%を占め、業務用フードサービス(オントレード)は2031年にかけてCAGR9.30%を記録すると予測されています。

- 地域別では、中国が2025年の売上高シェア22.10%を獲得し、インドが同地域で最も高い成長率となるCAGR10.75%を2031年にかけて記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の食肉代替品市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 健康・ウェルネスへの消費者関心の高まり | +2.8% | グローバル、特に都市部の中国、日本、シンガポールでの採用が最も強い | 中期(2〜4年) |

| 倫理的・動物福祉上の問題 | +1.9% | オーストラリア、シンガポール、都市部のインド、韓国 | 長期(4年以上) |

| 製品処方のイノベーション | +2.1% | シンガポール、中国、オーストラリア(研究開発拠点) | 短期(2年以内) |

| 動物性タンパク質アレルギーの増加 | +1.5% | 日本、韓国、都市部のアジア太平洋地域の中心部 | 中期(2〜4年) |

| 著名人とソーシャルメディアの影響 | +1.2% | 韓国、都市部の中国、タイ、シンガポール | 短期(2年以内) |

| 文化的・現地食品嗜好・フュージョン | +2.3% | インド、タイ、インドネシア、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスへの消費者関心の高まり

アジア太平洋地域の食肉代替品市場の成長は、主に健康・ウェルネスへの消費者関心の高まりによって牽引されています。心臓病、肥満、糖尿病などの生活習慣関連の健康問題の増加により、消費者は栄養価の高い食事の代替品を求めるようになっています。植物性代替肉は、高タンパク質・低コレステロール・食物繊維が豊富な選択肢を提供し、より健康的な食習慣をサポートします。腸内環境や慢性疾患予防を含む食事と健康アウトカムの関係についての消費者意識の高まりが、クリーンラベルおよび最小限の加工が施された食肉代替品への需要を増加させています。この変化は特に都市部の人口、若年消費者、および味と利便性を維持しながら食肉消費を減らすことを目指すフレキシタリアンの間で顕著です。市場の動向はこれらの消費者嗜好を反映した新製品発売に表れています。例えば、シンガポールに拠点を置くGreen Rebellは、天然植物性原材料を使用した認証済み植物性チキンから揚げを提供し、健康上の配慮と現地の味の好みの両方に応えています。

倫理的・動物福祉上の問題

倫理的慣行と動物福祉に関する消費者の懸念が、アジア太平洋地域の食肉代替品市場を根本的に再構築しています。工業的な動物農業の慣行とその影響に関する意識の高まりが、消費者を積極的に代替タンパク質源を求める方向へと導いています。この移行は特に都市部の人口と若い世代の間で顕著であり、従来の食肉消費による環境フットプリントと倫理的影響について深く理解しています。植物性食肉代替品は、消費者に栄養上の利益と倫理的整合性の両方を提供する説得力のあるソリューションとして台頭しています。植物性食品産業協会(PBFIA)の2023年のデータによると、インドの消費者の67%が、動物福祉への懸念が植物性製品を選ぶ決断に影響を与えたと回答しています [1]出典:植物性食品産業協会(PBFIA)、「インドにおける植物性食の顕著な増加」、https://pbfia.org。この高い割合は、世界最大の食肉代替品市場の一つにおける倫理的考慮の深い影響を示しています。これに対応し、各社は残虐行為のない慣行と持続可能な調達方法を強調することで製品を戦略的に開発・位置づけ、進化する消費者の価値観と期待に応えています。

製品処方のイノベーション

製品処方のイノベーションがアジア太平洋地域の食肉代替品市場の成長を牽引しています。食品技術と原料調達の進歩が、味・食感・栄養価において従来の食肉との比較における課題に取り組む製造業者を支援しています。各社は新たな植物性タンパク質を開発し、精密発酵技術を導入し、植物性原料と培養細胞を組み合わせたハイブリッド処方を開発することで製品品質を向上させています。地域の料理の伝統とバイオテクノロジーの統合により、健康と持続可能性の要件を満たしながら現地の味の好みに合致した製品の開発が可能になっています。味と栄養価の継続的な改善が、ヴィーガンからフレキシタリアンまで多様な消費者基盤を惹きつけています。例えば、2025年9月、日本の有機食品ブランドClearspringは有機日本産絹豆腐(200g)を発売し、伝統的な料理技法と有機・植物性食品の潮流を組み合わせて、自然で高品質な代替品への消費者需要に応えています。

動物性タンパク質アレルギーの増加

動物性タンパク質アレルギーの増加がアジア太平洋地域の食肉代替品市場の成長を大きく牽引しています。乳製品、卵、甲殻類に対するアレルギーを持つ消費者は、より安全な低アレルゲン性タンパク質代替品を積極的に求めており、食の嗜好が変化しています。この傾向は特に子供や都市部の人口の間で顕著であり、食事性アレルゲンへの感受性が高く、食品関連の健康リスクに対する意識も強いです。同地域における急速な都市化、西洋的食生活の影響、および環境汚染の複合的な強まりが、アレルギー性疾患の発生率を大幅に高め、消費者は植物性タンパク質を実行可能な代替品として選択するよう促されています。動物由来アレルゲンのリスクを強調する包括的な医学研究の成果と、広範な健康意識啓発キャンペーンが食肉代替品への消費者需要を強化し続けており、地域市場において必要不可欠な食事の選択肢として確立されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産コスト | -1.8% | 地域の製造拠点、輸入依存市場 | 中期(2〜4年) |

| 持続的な味・食感のギャップ | -1.4% | アジア太平洋地域全体の消費者市場、特に価格に敏感なセグメント | 長期(4年以上) |

| ハイブリッドおよび培養ブレンドの表示規則がいまだ不明確 | -1.1% | シンガポール、オーストラリア、中国の規制枠組み、新興市場 | 短期(2年以内) |

| インフラおよび流通上の課題 | -1.6% | 地方のアジア太平洋地域市場、コールドチェーンが限られた新興経済国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

生産コストはアジア太平洋地域の食肉代替品市場の成長を大きく制約しています。植物性および代替タンパク質製品の製造には、押出成形、発酵、テクスチャー加工などの高度な加工技術が必要であり、従来の食肉加工と比較して生産費用が増加します。市場はまた、サプライチェーンの混乱による大豆、エンドウ豆、特殊原料の価格変動という追加的なコスト圧力に直面しています。例えば、地域のテンペ製造業者は、輸入大豆価格の上昇に伴うコスト管理のために生産量を削減しています。流通チャネルにおける多段階の中間業者の存在が消費者向けの最終製品コストをさらに押し上げています。これらの高い価格は、健康と持続可能性の利点に対する消費者の関心が高まっているにもかかわらず、特に価格に敏感なアジア市場での市場浸透を制限しています。業界参加者は、コストを削減し市場アクセス性を高めるために、技術革新と生産規模の最適化に注力しています。

持続的な味・食感のギャップ

アジア太平洋地域の食肉代替品市場は、持続的な味と食感の制限という大きな課題に直面しています。食品開発における技術的な大幅な進歩にもかかわらず、植物性代替肉は従来の食肉の本物の官能的特性を再現することに一貫して苦労しています。消費者は特定の料理上の属性が食品の嗜好を定義する市場において、顕著な後味、不十分な水分含量、不均一な食感、および満足のいかない口当たりなどの重大な問題を頻繁に報告しています。こうした制限は特に、ソーセージ、ナゲット、シーフード代替品などの製品において顕著であり、消費者は食感プロファイルと水分保持に対して厳格な期待を持っています。食肉代替品が人工添加物を含む高度に加工された製品であるという広く普及した認識は、天然でクリーンラベルの原料に対する消費者需要の高まりとさらに相容れません。より広範な市場受容と浸透を達成するためには、製造業者はアジア太平洋地域全体の多様な味の好みと深く根付いた料理の伝統に効果的に合致する革新的な製品開発を通じて、これらの根本的な官能上の課題に包括的に取り組む必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:テンペのイノベーションが組織化植物性タンパク質(TVP)の優位性に挑戦

組織化植物性タンパク質(TVP)は、2025年にアジア太平洋地域の食肉代替品市場でシェア50.95%を占め、市場を支配しています。この優位性は、その汎用性と伝統的な食肉の食感と官能的体験を再現する能力に由来しており、健康志向でフレキシタリアンの消費者に訴求しています。組織化植物性タンパク質は、生活習慣関連の健康問題に対処するためのより健康的な食事の選択肢への需要を満たしつつ、脂質および炭水化物の少ない高タンパク質を提供します。押出成形とテクスチャー加工における最近の技術革新が、組織化植物性タンパク質の品質・味・栄養プロファイルを向上させ、従来の菜食主義料理を超えた用途の拡大を実現しています。

テンペはアジア太平洋地域の食肉代替品市場で最も成長の速いセグメントを代表しており、2031年にかけてCAGR10.15%が予測されています。この成長は、消費しやすさとプロバイオティクス成分を含む栄養上の利点が向上した発酵・最小限の加工が施された植物性食品への消費者関心の高まりによるものです。アジア太平洋地域の複数の国におけるテンペの確立した存在感が、近隣市場への拡大を支える文化的優位性をもたらしています。セグメントの成長は、持続可能なタンパク質源と植物性食事への意識の高まりによってさらに支えられています。製品革新と従来の形態を超えた新たな用途の開発が消費者の採用を促進し続けており、他の食肉代替品セグメントと比較したテンペの急速な市場拡大に貢献しています。

原料別:マイコプロテインのイノベーションが大豆の優位性に挑戦

大豆ベースの製品が2025年のアジア太平洋地域の食肉代替品市場でシェア41.95%を占め、支配的な地位を維持しています。このリーダーシップは、大豆の包括的な栄養プロファイル、特に必須アミノ酸を含む完全タンパク質に由来しており、食肉代替品製造における最適な選択肢となっています。アジア太平洋地域における大豆製品の広範な受容は、伝統的な料理への深い定着から生まれています。米国農業省の報告によると、中国の大豆生産能力は2024/2025年マーケティング年度に2,065万メートルトンに達し、安定した原料供給を確保し製造業者が競争力のある価格設定を維持できるようにしています。

マイコプロテインはアジア太平洋地域の食肉代替品市場で最も高い成長率を示しており、2031年にかけてCAGR9.52%を記録しています。この成長は、栄養価が高く持続可能なタンパク質代替品への需要の増加によるものです。マイコプロテインは脂質とコレステロール水準を低く維持しながら、高いタンパク質と食物繊維を提供します。その生産は、従来の畜産と比較して、土地・水・エネルギー資源を最小限しか必要としません。味と食感の改善が消費者の受容を高め、マイコプロテインを主流市場における実行可能な代替品として確立しています。これらの要因が環境上の利点と相まって、マイコプロテインの急速な市場拡大を推進しています。

形態別:冷蔵セグメントがプレミアムポジショニングを獲得

冷凍製品は2025年のアジア太平洋地域の食肉代替品市場でシェア46.15%を占め、支配的な地位を維持しています。このリーダーシップは、その利便性と長期間の保存能力に由来しています。冷凍食肉代替品は高度な冷凍技術によって食感・風味・栄養価を維持しながら、消費者に簡単な食事の準備の選択肢を提供します。長期保存能力が食品廃棄物を削減し、消費者と小売業者の両方に利益をもたらします。また冷凍形態は、品質の低下を最小限に抑えながら広大な地理的エリアに効率的な流通を可能にし、製造業者が地域全体の多様な市場にサービスを提供できるようにしています。これらの利点は、利便性・健康・持続可能性を兼ね備えた食事の選択肢への消費者需要に合致しています。

アジア太平洋地域の食肉代替品市場における冷蔵品セグメントは卓越した成長勢いを示しており、2031年にかけて大幅なCAGR10.05%が見込まれています。この顕著な拡大は、優れた食感・向上した風味プロファイル・最適な栄養上の利点をもたらす新鮮で最小限の加工が施された植物性オプションへの消費者の嗜好の高まりを反映しています。地域全体でのコールドチェーンインフラと冷蔵能力の継続的な進歩が、製品のアクセス性と新鮮さの保全基準を強化しています。冷蔵製品は特に、保存料を最小限に抑えた代替品を求める消費者に強く訴求し、健康意識と環境持続可能性への配慮の両方に効果的に応えています。

流通チャネル別:業務用チャネルの勢いが市場教育を推進

一般消費者向け(オフトレード)流通チャネルは、2025年のアジア太平洋地域の食肉代替品市場で市場シェア67.90%を占めており、消費者は主にスーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンライン小売プラットフォームを通じて植物性代替肉を購入しています。オフトレードチャネルの拡大は、同地域でのデジタル化の進展から恩恵を受けています。国際電気通信連合(ITU)によると、アジア太平洋地域の人口の66%がインターネットを利用しており、電子商取引およびオンライン食料品購入の成長を促進しています。このデジタルアクセシビリティにより、消費者は自宅から便利に植物性製品を購入でき、実店舗の利用可能性の制限に対応しています。オフトレードチャネルはまた、より幅広い製品ラインナップ、競争力のある価格、販売促進の機会を提供し、その支配的な市場ポジションを強化しています。

業務用フードサービスチャネルは、アジア太平洋地域の食肉代替品市場で最も成長の速いセグメントとして台頭しており、2031年にかけてCAGR9.30%が予測されています。この成長は、持続可能で健康志向の食事の選択肢への需要を満たすために、植物性代替肉のレストランメニューへの組み込みの増加、クイックサービスレストラン(QSR)、カフェ、ホテルでの採用拡大によるものです。フードサービスプロバイダーは、フレキシタリアンやヴィーガンの消費者、および環境上の理由から食肉消費を減らす消費者を惹きつけるために食肉代替品を取り入れています。都市部のフードデリバリーとミールサブスクリプションサービスが植物性食肉製品の追加流通チャネルを生み出しています。食肉代替品メーカーとフードサービス事業者との、料理上および運営上のニーズを満たす専門製品の開発に向けたパートナーシップが、このチャネルの拡大をさらに支えています。

地域分析

中国は2025年のアジア太平洋地域の食肉代替品市場で市場シェア22.10%を占めています。市場の成長は、特に若年消費者の間での環境持続可能性への懸念と動物福祉意識の高まりから生まれています。北京、上海、深圳などの主要都市にわたる植物性ブランドの拡大が市場の発展を示しています。中国政府の政策は食肉消費の削減と持続可能な食品代替品を支援しており、植物性製品のイノベーションを促進しています。製造業者は、中国の伝統料理に合致した豚肉風味の代替品を含む、現地の味の好みに合った製品の開発に注力しています。

インドの食肉代替品市場は、大規模な菜食主義者人口と健康意識の高まりに支えられ、2031年にかけてCAGR10.75%を予測されています。近代的な小売と電子商取引チャネルの拡大が製品アクセス性を向上させ、製造業者はインドの味の好みに適した製品を開発しています。食品加工インフラへの政府支援が市場発展を強化しており、インドをアジア太平洋地域で最も成長の速い主要市場としています。

インドネシア、タイ、シンガポールはそれぞれ独自の市場機会を持っています。インドネシアは現地需要を満たし製品イノベーションを推進するためにテンペ生産の専門知識を活用しています。タイの成長は近代的な小売インフラと植物性食事の採用の増加から生まれています。シンガポールの新規食品承認に関する規制枠組みが革新的な食肉代替品製品の市場機会を生み出し、国内および地域市場の両方に恩恵をもたらしています。

競争環境

アジア太平洋地域の食肉代替品市場は中程度の集中度を示しており、新興の地域プレーヤーと並んで確立された国際企業が事業を展開しています。Beyond Meat Inc.、Impossible Foods Inc.、Conagra Brands Inc.、Nestlé S.A.、およびSoyarich Foodsなどのグローバル企業は、製品イノベーション、流通ネットワーク、ブランド認知を通じて強固な市場ポジションを維持しています。地域企業は現地の嗜好・文化的要因・規制に関する知識を活用して効果的に競争しています。この市場構造は、グローバルおよびローカルの企業の双方が実行可能な市場ポジションを維持できる環境を生み出しています。

技術的差別化が市場における競争優位性にとって不可欠となっています。各社は、押出成形法・精密発酵・ハイブリッド培養肉技術を含む高度な食品技術を活用して、味・食感・栄養において従来の食肉に酷似した製品を開発しています。研究開発(R&D)への投資が各社に消費者の嗜好への対応、食感の課題への取り組み、生産効率の向上を可能にしています。これらの技術力が、各社が規制や持続可能性の要件を遵守し、競合他社との差別化を図る市場リーダーを生み出す助けとなっています。

アジア太平洋地域の食肉代替品市場は、精密発酵原料、ハイブリッド培養肉製品、アジアのタンパク質加工技術と現代のバイオテクノロジーを組み合わせた地域特化型処方において機会を提供しています。国際的なテクノロジー企業が市場参入と製品適応を促進するために現地市場の専門家とのパートナーシップを増加させています。これらの協業は、地域の食品嗜好との整合性を維持しながらイノベーションの効率的なスケールアップを可能にし、市場における成長機会を生み出しています。

アジア太平洋地域の食肉代替品産業のリーダー企業

Beyond Meat Inc.

Impossible Foods Inc.

Conagra Brands Inc. (Gardein)

Nestlé S.A. (Harvest Gourmet)

Soyarich Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:日本の食品会社Calbeeが豆腐および植物性食品製品メーカーのHodoの株式58%を取得し、過半数株主となりました。この買収はCalbeeの国際的な健康・食品事業セグメントを拡大する戦略に沿ったものです。

- 2025年9月:Shandi Globalがその主力植物性タンパク質製品Chanzaを発売し、インド市場に参入しました。同社のポートフォリオには、Forever、Sprouty、Protyのブランドのもとで植物性食肉、プロテインドリンク、スープが含まれています。

- 2024年11月:Vezlayがニューデリーのプラガティ・マイダンで開催されたインド国際貿易博覧会(IITF)に製品を出展しました。同社はイベントでクリスピー・ベジチキンと豆腐フライの2つの新製品を発表しました。

- 2024年9月:vEEFがオーストラリアで植物性ビーフミンチおよびソーセージを発売しました。これらの製品は以前のvEEF製品と比較してプラスチック使用量を50%削減した再設計されたパッケージを採用し、カーボンニュートラル認証を取得しています。

アジア太平洋地域の食肉代替品市場レポートの範囲

テンペ、組織化植物性タンパク質、豆腐は種類別セグメントとして対象。オフトレード、オントレードは流通チャネル別セグメントとして対象。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国は国別セグメントとして対象。| 豆腐 |

| テンペ |

| 組織化植物性タンパク質 |

| セイタン |

| その他の食肉代替品 |

| 大豆 |

| 小麦 |

| マイコプロテイン |

| その他 |

| 冷凍 |

| 冷蔵 |

| 常温保存 |

| 業務用(オントレード) | |

| 一般消費者向け(オフトレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 製品種類別 | 豆腐 | |

| テンペ | ||

| 組織化植物性タンパク質 | ||

| セイタン | ||

| その他の食肉代替品 | ||

| 原料別 | 大豆 | |

| 小麦 | ||

| マイコプロテイン | ||

| その他 | ||

| 形態別 | 冷凍 | |

| 冷蔵 | ||

| 常温保存 | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 一般消費者向け(オフトレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 食肉代替品 - 菜食主義またはヴィーガンの原料から作られた食品製品であり、食肉の代替品として食されます。食肉代替品は通常、口当たり・風味・外観・化学的特性など特定の種類の食肉の特質を近似的に再現します。

- テンペ - リゾープス属菌で大豆を発酵させて作られた高タンパク質のアジア食品です。

- 組織化植物性タンパク質 - 大豆、エンドウ豆、小麦、麻などの可食性タンパク質源から作られた食品は、組織化植物性タンパク質として知られています。各ユニットは食品の調理・その他の加工工程において加水分解に耐え、構造的一体性と識別可能な食感を持ちます。

- 豆腐 - 豆腐は豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本における格付けシステムです。「A」は枝肉の収率が最高であることを意味し、数値は牛肉の霜降り・肉の色と輝き・食感・色つや・脂質の品質に関連します。A5は和牛ビーフが取得できる最高評価です。 |

| 屠畜場(アバトワール) | 食肉処理場の別名であり、人間の消費を目的とした動物の食肉処理に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流から30〜35日以内に100%に達することが多い高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性の強いウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの明確な資源群に生息する、マグロ類の中で最も小さい種の一つです。 |

| アンガスビーフ | スコットランド原産の特定品種の牛から採れる牛肉です。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる、塩漬けまたは燻製にした食肉です。 |

| ブラックアンガス | 角のない黒毛品種の牛から採れる牛肉です。 |

| ボローニャ | 食肉(通常は大型で豚肉・牛肉・子牛肉から作られる)から作られたイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる特殊な伝達性因子による感染によって引き起こされる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉・牛肉・子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる食肉の部位です。牛ブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物や豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉(カーカス) | 食肉業者が食肉を切り取る、食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | ニワトリの胸部の小胸筋肉から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食肉区画であるチャック部位の一部となる牛肉の部位です。 |

| コンドビーフ(塩漬け牛肉) | 塩水で漬けて茹でた牛ブリスケットであり、通常は冷製で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いたチキンレッグを指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| 雌羊(イウェ) | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置する腹部から取られた牛肉のステーキ部位です。 |

| フードサービス | 外食産業の一部であり、自宅外で食事を準備する企業・機関・会社を含みます。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 粗飼料(フォレージ) | 動物の飼料を指します。 |

| 前脚上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルト(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで一般的な高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準庁 |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦などの穀物に含まれるタンパク質の一群です。 |

| 穀物肥育牛肉 | 大豆・トウモロコシおよびその他の添加物を補給した飼料で育てられた牛から採れる牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より迅速に肥育されます。 |

| グラスフェッドビーフ | 草のみを飼料として育てられた牛から採れる牛肉です。 |

| ハム | 豚の足から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために薄切りにして乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県の黒毛和牛(クロゲワシュ)品種のみから採れる和牛ビーフです。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、育てられ、食肉処理されなければなりません。 |

| リバーヴルスト(レバーソーセージ) | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理豚肉で作られ、少なくとも15%の豚脂の小さな立方体を含む大型のイタリアのソーセージまたは昼食用食肉です。 |

| パストラミ | 薄切りで提供されるのが一般的な、高度に香辛料を効かせた燻製牛肉です。 |

| ペパロニ | 硬化食肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛の肋骨部位のすぐ下にある腹部から取られた前半身の部位です。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、分娩後期の繁殖障害と新生豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として使用した食肉代替品であり、菌類の培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、その後食感を調整してさまざまな形状に成形されます。 |

| 調理済み食品(RTC) | 調理のための全原料が含まれており、パッケージに記載されたプロセスによる一定の準備または調理が必要な食品を指します。 |

| 即食食品(RTE) | あらかじめ調理または準備されており、食べる前にそれ以上の調理や準備を必要としない食品製品です。 |

| レトルトパッケージング | 食品を袋または金属缶に充填し、密封後に極めて高温に加熱して商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉のステーキです。 |

| ランプステーキ | 足と背骨の間の分割から採れる牛肉の部位です。 |

| サラミ | 発酵させ風乾した食肉で構成された硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで香辛料を加えた食肉製品であり、新鮮・燻製・漬け込みのいずれかで、通常はケーシングに詰められます。 |

| ホタテ貝(スキャロップ) | 二枚殻を持つ軟体動物である、食用の二枚貝です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文・支払いをするセルフオーダー型のPOS(販売時点情報管理)システムであり、完全に非接触で摩擦のないサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取られた牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉の部位です。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯のエビです。 |

| 和牛ビーフ | 高い霜降りの食肉として珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから採れる牛肉です。 |

| 動物衛生的(ズーサニタリー) | 動物または動物製品の清潔さに関することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。価格設定にはインフレは含まれず、各国の予測期間全体にわたって平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家からなる広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断が検証されます。回答者は市場の総合的な全体像を生成するために、様々な職位・職能にわたって選出されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。