日本のファクトリーオートメーションおよび産業用制御市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

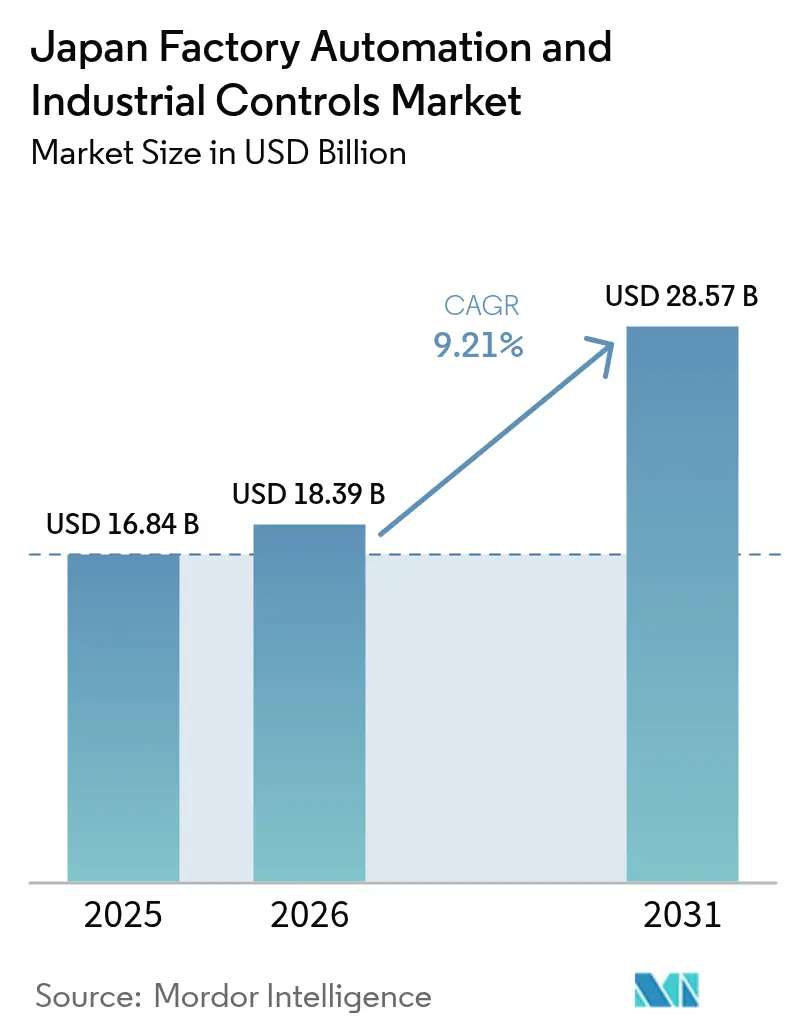

| 基準年の市場規模 (2025) | 16.84 十億米ドル |

| 市場規模 (2026) | 18.39 十億米ドル |

| 市場規模 (2031) | 28.57 十億米ドル |

| 成長率 (2026 - 2031) | 9.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のファクトリーオートメーションおよび産業用制御市場分析

日本のファクトリーオートメーションおよび産業用制御市場規模は2025年に168億4,000万米ドルと評価され、2026年の183億9,000万米ドルから2031年には285億7,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.21%と推定されています。この勢いは、縮小する労働力プール、積極的な脱炭素化規制、そして次世代ロボティクス、分散制御システム、エッジコンピューティングプラットフォームの回収期間を短縮する前例のない財政的インセンティブに起因しています。改正省エネ法に基づいて導入されたエネルギー効率ベンチマーク基準は、150兆円のグリーントランスフォーメーション(GX)基金と相まって、測定可能なCO₂削減を保証する統合型ハードウェアおよびソフトウェアパッケージへの予算配分を促進しています。製造業者はまた、賃金インフレの上昇、TSN上のOPC UAの展開に関連するサイバーセキュリティ要件、および半導体サプライチェーンの国産化に向けた新たな緊迫感に直面しており、これらすべてがターンキー型コンサルティングおよび予知保全サービスへの需要を高めています。国内の既存企業がエコシステムを開放する一方、欧州系サプライヤーがサブスクリプション型アナリティクスで差別化を図ることで競争の激化が進んでおり、収益モデルはトランザクション型ハードウェアから年金型サービス契約へと移行しつつあります。

主要レポートのポイント

- コンポーネント別では、ハードウェアが日本のファクトリーオートメーションおよび産業用制御市場において2025年の収益の58.12%を占め、サービスは2031年にかけて年平均成長率(CAGR)10.41%で成長しています。

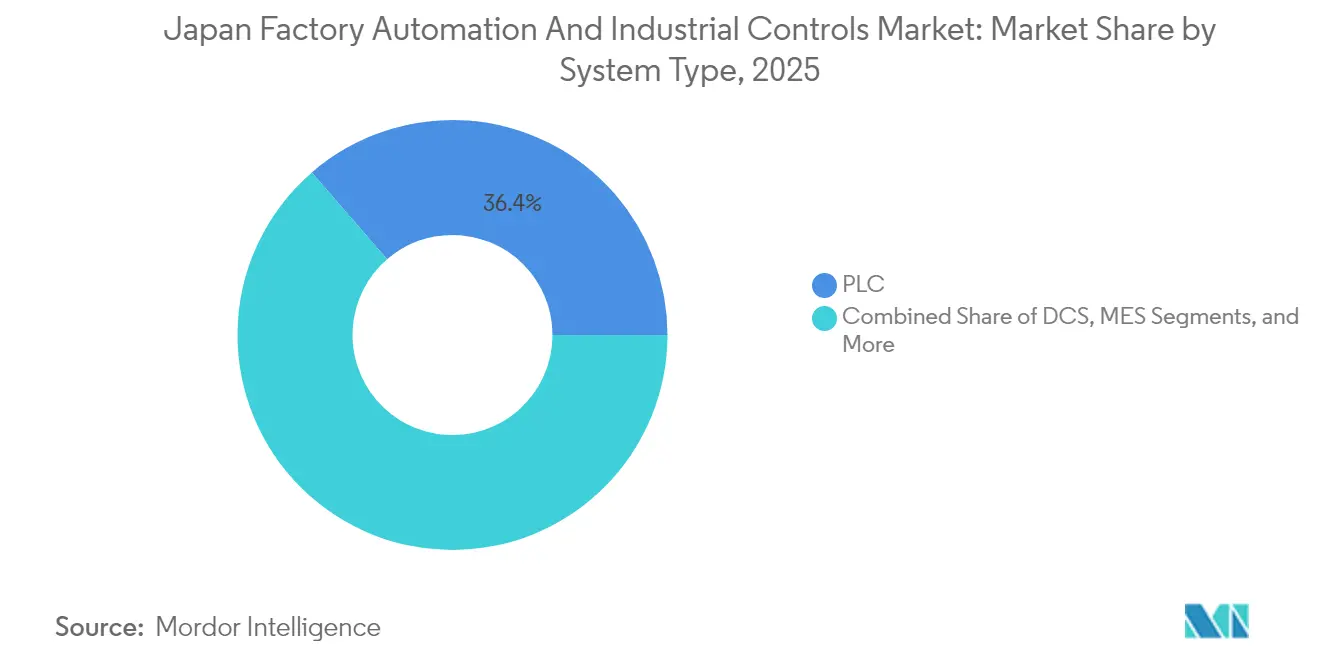

- システムタイプ別では、PLC(プログラマブル・ロジック・コントローラ)ソリューションが日本のファクトリーオートメーションおよび産業用制御市場において2025年の収益の36.35%を占め、MES(製造実行システム)セグメントは年平均成長率(CAGR)9.95%で加速する見込みです。

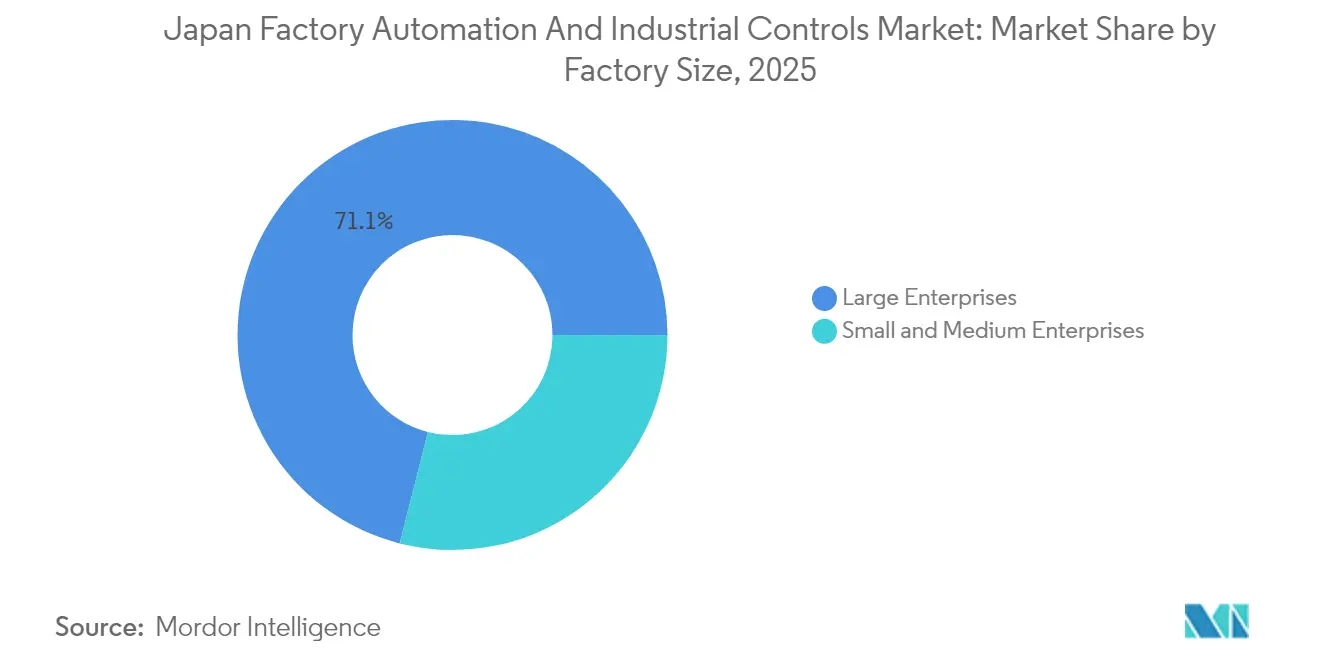

- 工場規模別では、大企業が日本のファクトリーオートメーションおよび産業用制御市場において2025年の収益の71.05%を確保しており、中小企業は年平均成長率(CAGR)10.68%で拡大しています。

- エンドユーザー産業別では、自動車・輸送が日本のファクトリーオートメーションおよび産業用制御市場において2025年の需要の30.15%を占め、電子・半導体製造は2031年にかけて年平均成長率(CAGR)9.86%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のファクトリーオートメーションおよび産業用制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カーボンニュートラル義務およびエネルギー効率規制 | +1.8% | 全国的、関東・中部工業地帯において最も強い影響 | 中期(2~4年) |

| 高齢化する労働力および深刻な労働力不足 | +2.1% | 全国的、地方の製造業クラスターで深刻 | 長期(4年以上) |

| 政府のSociety 5.0/コネクテッドインダストリーズプログラム | +1.5% | 全国的、大阪・愛知・神奈川にパイロットゾーン | 中期(2~4年) |

| 自動車および電子分野からの堅調な需要 | +1.9% | 愛知(自動車)、熊本・北海道(半導体)に集中 | 短期(2年以内) |

| グリーン・デジタルトランスフォーメーション補助プログラム(GXファンド)がオートメーションを加速 | +1.6% | 全国的、指定グリーン移行セクターの中小企業を優先 | 短期(2年以内) |

| ショップフロア相互運用性のためのTSN上のOPC UAの急速なパイロット展開 | +0.9% | 自動車・電子分野のアーリーアダプター、化学では限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カーボンニュートラル義務およびエネルギー効率規制

日本の2023年省エネ法改正は、年間原油換算で少なくとも1,500キロリットルのエネルギーを消費する工場に対し、エネルギー原単位のベンチマーク測定を義務付け、遵守しない場合は罰金が科されるものであり、Schneider ElectricおよびSiemensの可変周波数ドライブ、回生コンベヤ、リアルタイムエネルギー管理スイートへの予算配分を促進しています。[1]資源エネルギー庁、「省エネ法改正」、enecho.meti.go.jp 2024年の改正によりScope 3排出量まで対象が拡大され、自動車一次サプライヤーは下請け企業のフットプリント監査を余儀なくされ、愛知・静岡の二次金属加工業者におけるPLC(プログラマブル・ロジック・コントローラ)の改修が急速に進んでいます。YokogawaのOpreXエネルギー管理スイートは2024年度の国内設置件数が340%増加し、コンプライアンス支出から運用コスト裁定への転換を示しています。[2]Yokogawa Electric Corporation、「OpreXエネルギー管理」、yokogawa.com

高齢化する労働力および深刻な労働力不足

日本の生産年齢人口は2024年に58万人減少すると予想されており、2030年までに製造業の労働力が12%減少すると予測されています。協働ロボットがこのギャップを埋めつつあります。Fanucが2024年3月に発売したCRX-5iAはフェンスなしの組み立てを可能にし、Omronのモバイルロボットとビジョンシステムのコンボは、Panasonicの電池ラインにおける段取り替え時間を40%削減しました。[3]Fanuc Corporation、「CRXコラボレーティブロボットシリーズ」、fanuc.co.jp 2024年春季賃上げ交渉で3.6%上昇した基本賃金の上昇により、包装・物流分野におけるロボティクスの回収期間は24か月未満に短縮され、同分野ではYaskawaのMotoманロボットが新設倉庫の60%で人間の数を上回っています。

政府のSociety 5.0/コネクテッドインダストリーズプログラム

経済産業省(METI)のコネクテッドインダストリーズフレームワークは、IIoT(産業用モノのインターネット)、エッジAI、およびデジタルツインを5つの優先セクターにわたって統合するサイバーフィジカルパイロットを共同資金援助するために、年間1,000億円を割り当てています。2024年に47社の支援を受けて開始されたOuranusエコシステムは予知保全データスキーマを標準化しており、愛知県のスマートものづくり推進ゾーンは、匿名化された生産データの共有と引き換えに15%のオートメーション税額控除を提供しています。

自動車および電子分野からの堅調な需要

トヨタは2026年までに年間150万台のバッテリーEVを生産する計画であり、ビジョン誘導ロボットによってのみ達成可能な±0.05mmの配置精度を必要としています。日産の栃木工場は、Kawasaki製デュアルアームロボットを120台追加することで、溶接サイクル時間を90秒から52秒に短縮しました。電子分野では、TSMCの熊本ファブ1およびRapidusの北海道プロジェクトが、自動化マテリアルハンドリングおよびクリーンルーム制御への大規模な受注を呼び込んでおり、半導体を今後10年間における上位3つの成長ドライバーとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業にとっての高い初期資本的支出(CAPEX) | -1.2% | 全国的、地方銀行へのアクセスが限られた地方県で深刻 | 短期(2年以内) |

| 半導体サプライチェーンの混乱 | -0.9% | 全国的、モータードライブ、センサー、PLCへの連鎖的影響 | 中期(2~4年) |

| OT/IT融合に向けたサイバーセキュリティスキルギャップ | -0.7% | 全国的、専任IT担当者を欠く中小企業で最も深刻 | 長期(4年以上) |

| クラウドネイティブ制御の採用を遅らせる保守的な企業文化 | -0.5% | 伝統的なプロセス産業(化学、鉄鋼、紙・パルプ)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高い初期資本的支出(CAPEX)

中小企業は製造業者の99.7%を占めているものの、地方銀行が求める閾値を下回る債務返済比率に直面しており、800万円のPLCとビジョンシステムのセルが6~9か月分の利益に相当します。ものづくり補助金は2024年度に1,240件のプロジェクトをカバーしましたが、承認率は32%に低下し、多くの中小企業が計画を延期するか、コストの高いリースオプションを求めることを余儀なくされています。

半導体サプライチェーンの混乱

ルネサスのRXマイクロコントローラのリードタイムは2024年後半に38週間まで延びており、サーボドライブ不足に連鎖し、340件の中小企業プロジェクトが遅延しました。TSMCおよびRapidusの国内生産能力増強は16nm未満ノードに集中しており、経済産業省(METI)の4,500億円補助金プログラムがトレーリングエッジファウンドリーを誘致するまで、成熟した40/65nmプロセスは供給不足の状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ソフトウェア定義型制御アーキテクチャが牽引力を得る

PLC(プログラマブル・ロジック・コントローラ)ソリューションは2025年の日本のファクトリーオートメーションおよび産業用制御市場において36.35%のシェアを獲得し、MES(製造実行システム)は2031年にかけて年平均成長率(CAGR)9.95%で加速すると予測されています。分散制御システム(DCS)はプロセス産業において圧倒的な地位を占めており、Yokogawaが国内シェアの42%を保有し、Mitsubishi ElectricおよびOmronが合わせて個別PLC展開の60%を支配しています。

ソフトPLCおよびクラウドヒストリアンへの移行は、仮想化エッジサーバーおよびデジタルツインプラットフォームの日本のファクトリーオートメーションおよび産業用制御市場規模を拡大しています。SCADA(監視制御・データ取得)プラットフォームは、リアルタイムのカーボンレポーティングを満たすために工場内への展開が進んでおり、MES(製造実行システム)とPLM(製品ライフサイクル管理)ソフトウェアの融合は、バッテリーおよび半導体ラインで最も急速に進んでいます。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

コンポーネント別:統合の複雑化に伴いサービスが急増

ハードウェアは2025年の収益の58.12%を占めていますが、サービス収益はコンポーネントセグメントの中で最も速い年率10.41%で成長しています。ロボティクスおよびマシンビジョンは2024年に26%多くの出荷台数を記録しましたが、TSN上のOPC UAの展開、クラウドヒストリアン、および予知保全のワークロードがインテグレーターを最前線に押し出しています。

この転換は、エッジAIおよびサイバーセキュリティ監視をバンドルした年間サービス契約の日本のファクトリーオートメーションおよび産業用制御市場規模を拡大しています。ドライブおよびモーターにおけるハードウェア複占は価格支配力を維持していますが、コンポーネント単独のサプライヤーは、購買者が統合型エネルギー管理パッケージを好むにつれて利益率の低下リスクに直面しています。

工場規模別:中小企業がオートメーションギャップを縮小

大企業は2025年の収益の71.05%を占め、複数拠点の規模と社内エンジニアリングチームを活用していますが、中小企業はすべてのカテゴリーの中で最も速い年率10.68%で成長しています。GXファンドの50%補助金、300万円未満の低コスト協働ロボット、そしてプラグアンドプレイのプログラミングツールが、初めて導入する企業の参入障壁を下げています。

これらのダイナミクスは、モジュール式で再展開可能なオートメーションセルの日本のファクトリーオートメーションおよび産業用制御市場規模を拡大しています。地域格差は依然として存在しており、愛知・静岡の中小企業はロボットを全国平均の2.5倍の速度で導入していますが、島根・鳥取はインテグレーターの不足とリードタイムの長さにより遅れをとっています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー産業別:電子・半導体製造が加速

自動車は最大の購買者としての地位を維持し、2025年の需要の30.15%を占めており、電子・半導体製造は年平均成長率(CAGR)9.86%で最も速い成長を記録しました。EV(電気自動車)電池ラインはミクロンレベルの精度を必要とし、6軸ロボットの需要を促進しており、ウェーハファブは2027年までに1,200億円相当のクリーンルーム自動化材料搬送システム(AMHS)および検査プラットフォームを発注しています。

これらのトレンドは、高精度ロボティクス、ビジョンシステム、および環境制御における日本のファクトリーオートメーションおよび産業用制御市場シェアを押し上げると予想されています。高圧ガス保安法に紐づいたプロセス産業の改修が安定した代替市場を生み出していますが、金属・鉱業はAI支援高炉パイロット以外では低迷が続いています。

地域分析

関東・中部工業地帯が2025年の設置件数の61.40%を占めており、東京・名古屋周辺に密集する自動車・電子産業クラスターを反映しています。愛知県には4,800のサプライヤー工場が集積し、スマートものづくり推進ゾーンの参加者向け15%オートメーション税額控除の支援を受けて、2024年に合計18,200台のロボットを導入しました。

熊本・北海道は新興の半導体ノードとなっています。TSMCの1兆2,000億円規模の熊本ファブ1は東京エレクトロンおよびエバラのローカルサービスセンターを触媒し、Rapidusの2nmプロジェクトはSiemensおよびABBが地域エンジニアリングハブを開設する契機となり、歴史的に東京中心であったサポートネットワークの再均衡をもたらしました。Panasonicの電池工場とSharpのディスプレイファブを擁する関西は2025年の収益の18.25%を占め、企業のカーボンニュートラル目標達成に向けてラインの改修を進めています。

東北・中国地方(合計2025年売上の12.10%)は高齢化と限られたインテグレーターの存在に苦しんでいますが、経済産業省(METI)の120億円地方創生プログラムにより、対象市町村での中小企業のオートメーション導入率が6ポイント向上しました。九州は2025年の収益の8.25%を占め、ファブ建設およびEV電池契約(2024年にGXファンド補助プロジェクトとしてFanucロボット140台を設置したトヨタの宮田工場など)から恩恵を受けています。

規制環境

日本のファクトリーオートメーションおよび産業用制御の環境は、経済産業省(METI)主導の産業政策(Society 5.0の方向性のもとでのConnected Industries)、エネルギーおよび脱炭素対応、そして国家標準化によって形作られている。産業標準化法は日本産業規格(JIS)の基盤であり、METI傘下の日本産業標準調査会(JISC)によって運用され、工場設備や制御システム全般における機器、安全性、性能に関する適合要件の基準となっている。

デジタル基盤とサイバー関連の要件も、OT/IT融合プロジェクトに影響を与えている。デジタル庁の「デジタル社会の実現に向けた重点計画」は、産業デジタル基盤の近代化とAI・ロボティクスに関する規制見直しのテーマを枠組みとして示しており、一方で総務省(MIC)による通信・ICT政策の監督は、産業用ネットワークやデータ共有プログラムが依拠する接続性とセキュリティの基盤を支えている。

バリューチェーン分析

日本におけるバリューチェーンは、コンポーネントおよびサブシステム(センサー、駆動装置、コントローラー、ロボット、安全機器、マシンビジョン)、システム設計・統合(OTサイバーセキュリティおよび相互運用性エンジニアリングを含む)、ソフトウェア層(SCADA、MES、ヒストリアン、デジタルツイン)、そしてライフサイクルサービス(メンテナンス、部品供給、モダナイゼーション)に及ぶ。三菱電機、ファナック、安川電機、オムロン、キーエンス、横河電機などの国内サプライヤーが上流の製造とプラットフォームを支え、システムインテグレーターおよびエンジニアリングパートナーが複数ベンダーの要件を実装可能な生産セルおよび工場全体の制御アーキテクチャへと変換している。

下流では、導入が生産と物流・エンタープライズシステムとの連携を進める傾向が強まり、主要な産業集積地の外にある中小企業にとって、実装能力とサービス網の広さが実質的な制約となっている。METIの2025年6月のロボティクス・地域連携推進会議(RINGプロジェクト)や2025年6月に承認された「デジタル社会の実現に向けた重点計画」など、労働力不足とデジタル化を対象とした政府プログラムは、単体のハードウェア購入ではなく、機器・ソフトウェア・統合サービスを組み合わせたパッケージ型ソリューションへの需要を強化している。

競合状況

国内上位5社(Mitsubishi Electric、Omron、Fanuc、Yokogawa Electric、Keyence)は2024年に合算で48%のシェアを保有しており、マルチベンダー調達戦略の余地が十分に残されています。Siemens、ABB、Schneider ElectricはSaaS(サービスとしてのソフトウェア)アナリティクスをハードウェアにバンドルすることで中小企業のマインドシェアを獲得しており、SiemensはMindSphereサブスクリプションにより2024年度の日本の収益を19%成長させました。

オープンエコシステムが現在の戦略を定義しています。Mitsubishi Electricのe-Factoryアライアンスは2024年半ばまでに4,200のパートナー製品に達し、同社のデジタルツイン特許出願はプラットフォーム収益化への転換を示しています。Fanucは協働ロボット生産能力を2倍に拡大しており、YokogawaはIVI(インダストリアルバリューチェーンイニシアティブ)への参画を通じてOPC UAガイドラインのガバナンスを確保し、Synaptic Business Automationをデータモデルの事実上の標準として位置づけています。

ホワイトスペース機会としては、1,800億円相当のFOUNDATION Fieldbusサイバーセキュリティ改修、日立LumadaがNEC産業用IoTと競合する回転機器の予知保全、そして中小企業向けエネルギー管理SaaS(サービスとしてのソフトウェア)(SchneiderおよびSiemensが総所有コスト(TCO)でレガシーSCADAベンダーを30%下回る価格を提示)が挙げられます。2024年に200億円の資金調達を受けたPreferred Networksのディープラーニングによるビンピッキングアルゴリズムは、台頭するAIネイティブの挑戦者を体現しています。

日本のファクトリーオートメーションおよび産業用制御産業のリーダー企業

Rockwell Automation

ABB Ltd

Emerson Electric

Honeywell International Inc

Schneider Electric

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会分野の一つは、日本の半導体・エレクトロニクスサプライチェーン拡大に関連したオートメーション需要の拡大であり、クリーンルーム制御、自動搬送、高度検査が、高信頼性の産業用制御機器や工場用ソフトウェアの受注を促進している。METIが2026年4月に発表した3,000億円規模の国内基板・先端パッケージング能力再興プログラムは上流の国内化を支え、基板、パッケージング、関連材料ラインにおける標準化・トレーサブル・省エネ対応の生産制御への段階的な需要を生み出している。

もう一つの機会は、従来型オートメーションから、ロボティクス、センサー、上位のソフトウェアモデルを融合したフィジカルAI対応オートメーションへの移行であり、エッジプラットフォーム、シミュレーション、統合サービスの対象範囲を拡大させている。2026年6月、内閣府とMETIは18分野を対象とする改訂版AIロボティクス戦略を推進し、METIはソフトバンク、NEC、ソニーを含むコンソーシアムへの支援を通じてフィジカルAI基盤モデルの開発を後押しした。これにより、複数ベンダーの工場やサービス隣接産業環境に展開可能な相互運用性のあるデータパイプライン、デジタルツイン、安全志向の制御システムへの需要が強化されている。

最近の業界動向

- 2026年7月:Tower Semiconductorは、シリコンフォトニクスおよびシリコンゲルマニウムに関する日本での30億米ドル規模のデュアルトラック生産能力拡大を発表し、日本政府から10億米ドルの支援を受けた。このプロジェクトはクリーンルームオートメーション、プロセス制御、高度な施設監視への需要を高め、通常はファクトリーオートメーションサプライヤーからの制御機器、ソフトウェア、長期サービスの取り込みにつながる。

- 2025年7月:ロックウェル・オートメーション・ジャパンは、日本市場でEmulate3D Factory Testを発売し、工場規模の仮想制御およびデジタルツイン検証へのアクセスを拡大した。これにより、より迅速な立ち上げと、拠点間でのオートメーション設計のより標準化された再現が支援され、PLC、ロボットセル、統合ライン制御に関連するソフトウェアおよびサービスの取り込みが強化される。

- 2025年3月:ファナック株式会社は、つくばロボット工場に対する500億円規模の拡張を発表した。この投資は、産業用ロボットの国内生産能力を直接的に増加させ、労働力制約とスループット要件に対応するためオートメーションを拡大する日本の製造業者にとって、リードタイムの短縮を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、日本のファクトリーオートメーションおよび産業用制御市場を、日本国内の工場運営を監視、制御、最適化するオートメーションおよび制御システム、関連ハードウェア、ソフトウェア、サービスから生じる収益として定義する。

対象範囲の除外:工場制御またはオートメーションの用途を直接支援しない汎用IT機器および非産業用民生機器は除外する。

セグメンテーション概要

- システムタイプ別

- 分散制御システム(DCS)

- プログラマブル・ロジック・コントローラ(PLC)

- SCADA(監視制御・データ取得)

- PLM(製品ライフサイクル管理)ソフトウェア

- MES(製造実行システム)

- HMI(ヒューマンマシンインタフェース)

- その他のシステムタイプ

- コンポーネント別

- ハードウェア

- マシンビジョン

- 産業用ロボティクス

- センサーおよびトランスミッター

- モーターおよびドライブ

- 安全システム

- その他のハードウェア

- ソフトウェア

- サービス(統合、コンサルティング、保守)

- ハードウェア

- 工場規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 食品・飲料

- 自動車・輸送

- 電子・半導体

- 医薬品

- 金属・鉱業

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場境界の設定、需要のマッピング、そして日本国内で確認可能な公開情報への前提の紐づけに用いられた。METIの発表資料、日本統計局のデータセット、日本関税統計、日本銀行の産業指標、機器要件に影響を与える可能性のあるJISおよびIEC規格文書など、日本および国際的な参照資料に依拠した。

同時に、企業の年次報告書、投資家向け説明資料、決算説明会の記録を確認し、価格動向、受注残に関する言及、どのエンドマーケットがオートメーション予算を拡大しているかを把握した。特許データベースも、制御、ビジョン、ロボティクスの研究開発活動がどこに向かっているかを把握するために使用した。可能な場合は、企業財務・インテリジェンスの有料サブスクリプション、および出荷レベルの輸出入データベースを用いて、選定した機器カテゴリーの方向性のある数量動向を検証した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの情報源も検討された。

一次インタビューおよび調査

一次調査は、日本のオートメーション機器サプライヤー、システムインテグレーター、プラントエンジニアリングチーム、調達部門責任者へのインタビューおよび短時間の調査を中心に行われ、前提が調達現場での実態と一致しない場合には、第二段階の確認作業を実施した。この情報を用いて、新設ラインと更新ラインでそれぞれ何が購入されているか、ハードウェア・ソフトウェア・サービスがどのように組み合わされているか、そして主要な製造用途における中小企業と大規模拠点との導入の違いを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | |

| ミドルティア:53% | 機能/部門責任者:41% | |

| 中小規模プレイヤー:15% | マネージャー:47% |

市場規模算定と予測

当社の規模算定は、日本の製造業生産指標とオートメーション普及率の前提を用いて、工場制御およびオートメーション機器への支出プールを再構築するトップダウン手法から始まり、その後、システムタイプおよびコンポーネント別に配分される。その後、一般的なハードウェアのサンプル価格と出荷数量の積、プロジェクト活動に関するチャネルチェック、日本の事業展開が言及されている開示済み収益の軽度な集計などの選択的なボトムアップ推計により、出力結果を確認した。

モデルを現実に基づいたものとするため、工場資本支出の方向性、制御システムの更新・改修サイクル、ロボティクスおよびマシンビジョン導入のペース、ソフトウェアおよびサービスのアタッチ率、自動車・運輸、電子機器・半導体、電力・ユーティリティにおけるエンドユース活動といった市場の指標を用いた。小規模カテゴリーでデータが薄い場合は、インタビューで検証された範囲を用いてギャップを処理し、総計が観察された支出行動と整合するようストレステストを行った。予測はシナリオ分析を用いて作成され、一部の時系列チェックによって裏付けられ、主要な推進要因(生産見通し、労働力の可用性、省エネ投資の優先度)を調整し、最終的な軌道を確定する前に専門家と検討した。

データ検証と更新サイクル

検証は段階的に行われ、まず基本的な整合性チェックを実施し、その後、貿易フロー、製造活動、公表されている資本支出の方向性といった独立した指標との相互確認を行う。セグメントの出力結果が過去のパターンから大きく外れた場合や、暗示される価格が現実的でなくなった場合には、前提を見直し、回答者に再度連絡して変化した内容を確認した。

最終承認の前に、別のアナリストがモデルを確認し、論理上の欠落、単位の誤り、対象範囲の逸脱を検出し、その後、最終的な差異分析を行って内容が数値と一致することを確認する。レポートは年次で更新され、支出、価格、または導入動向を変化させる可能性のある重大な事象が発生した場合には、随時更新が行われる。納品直前には最新の確認作業を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceによる日本のファクトリーオートメーションおよび産業用制御市場の市場規模と他の公表推定値との比較

このテーマに関する公表推定値は、テーマが似ていても大きく異なることがあるが、これは主に、工場制御、フィールドデバイス、ソフトウェアおよびサービスの境界設定が一様に適用されていないためである。差異はまた、規模算定に用いられる年、インフレ期における価格の取り扱い、そして改修支出が一貫して計上されているかどうかにも起因する。

Mordor Intelligenceは、日本におけるシステムタイプ別支出と更新サイクルを追跡することで、より広範な産業ITや無関係な企業向けツールを含めるのではなく、工場で使用される機器および制御ソフトウェアに総額を結び付けている。さらに、一部の情報源は長期成長について積極的な拡大シナリオに依拠しているが、当社の予測は製造業生産、更新サイクル、ソフトウェアおよびサービスの現実的なアタッチ率に関する検証によって制約されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.84 B (2025) | |

| 業界出版社A | USD 16.60 B (2025) | フィールドデバイスの包含境界がやや異なり、日本国内でより広範な地域カバレッジの前提を適用している可能性があり、基準年が一致していてもカテゴリー総計が変動する可能性がある。 |

| 調査出版社B | USD 10.00 B (2024) | より早い基準年に系列を固定しており、より狭いコンポーネント範囲とより保守的な価格・導入経路を採用していると見られ、これにより開始値が低下し、成長曲線が圧縮される。 |

表に示された差異は、主に対象範囲の境界設定、基準年の選択、そして価格および改修需要の取り扱い方によって説明される。前提が明確な需要指標に基づいて構築され、インタビューを通じて相互確認された場合、市場規模はより再現しやすく、意思決定における根拠付けもより簡潔になる。

レポートで回答されている主要な質問

2026年における日本のファクトリーオートメーションおよび産業用制御市場の規模はどれくらいですか?

183億9,000万米ドル規模であり、年平均成長率(CAGR)9.21%で2031年までに285億7,000万米ドルに達する見通しです。

日本の工場内で最も急速に拡大しているセグメントはどれですか?

統合、コンサルティング、予知保全サービスが年率10.41%で成長しており、ハードウェア需要を上回っています。

中小企業がオートメーションをより迅速に導入している理由は何ですか?

GXファンドの補助金、300万円未満で価格設定されたプラグアンドプレイ型協働ロボット、そしてより容易なリースファイナンスが、中小企業の回収期間を短縮しました。

半導体ブームが将来の需要に果たす役割は何ですか?

熊本・北海道の新設ファブは自動化マテリアルハンドリングおよびクリーンルーム制御を必要とし、電子産業を年平均成長率(CAGR)9.86%で最も速く成長するエンドユーザーセグメントにしています。

相互運用性に向けた重要な技術標準は何ですか?

IEC/IEEE 60802として批准されたTSN上のOPC UAは、混在ベンダー機器にわたるクラウドネイティブ制御ループをサポートする決定論的ネットワーキングを実現します。

最終更新日: