乾燥ペットフード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

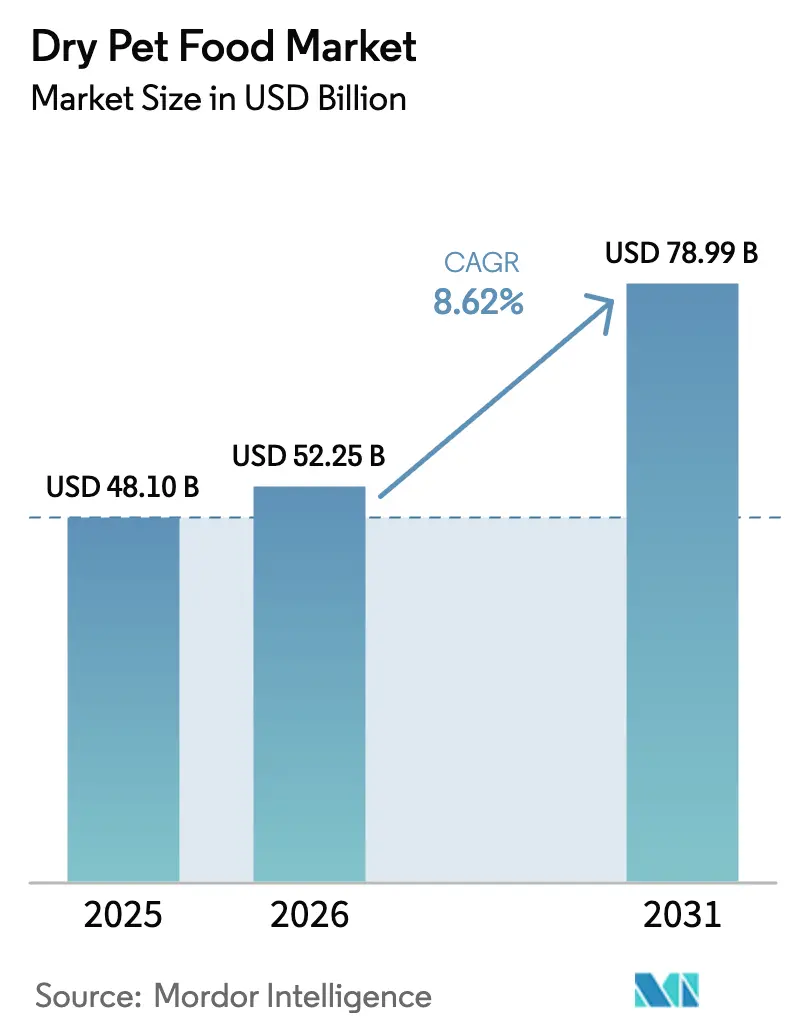

| 市場規模 (2026) | 52.25 十億米ドル |

| 市場規模 (2031) | 78.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾燥ペットフード市場分析

乾燥ペットフード市場規模は、2025年の481億米ドルから2026年には522億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)8.62%で、2031年までに789億9,000万米ドルに達すると予測されています。ペットフード業界は、消費者の人口動態とライフスタイルパターンの変化によって大きな変革を遂げています。先進国市場ではペット飼育が前例のない水準に達しており、2023年から2024年にかけて米国の世帯の66%がペットを飼育しており、これは8,690万世帯に相当します。このペット飼育の急増は、ペットを家族の一員として捉えるようになったミレニアル世代や都市部の専門職の間で特に顕著です。プレミアム機能性食事、栄養精度に関する規制上の注目、および代替タンパク質の進歩が成長を後押ししています。Mars Inc.はカテゴリーリーダーシップを維持する一方、新興の直接消費者向けブランドがパーソナライゼーション技術を推進し、顧客維持率を高めています。原材料および包装に関するサステナビリティ義務は資本コミットメントを増大させますが、先行企業には製品差別化の機会をもたらします。オンラインサブスクリプションモデル、フリーズドライ参入企業、およびアジア太平洋地域の都市化が、乾燥ペットフード市場全体の収益およびマージン拡大を加速させています。

主要レポートのポイント

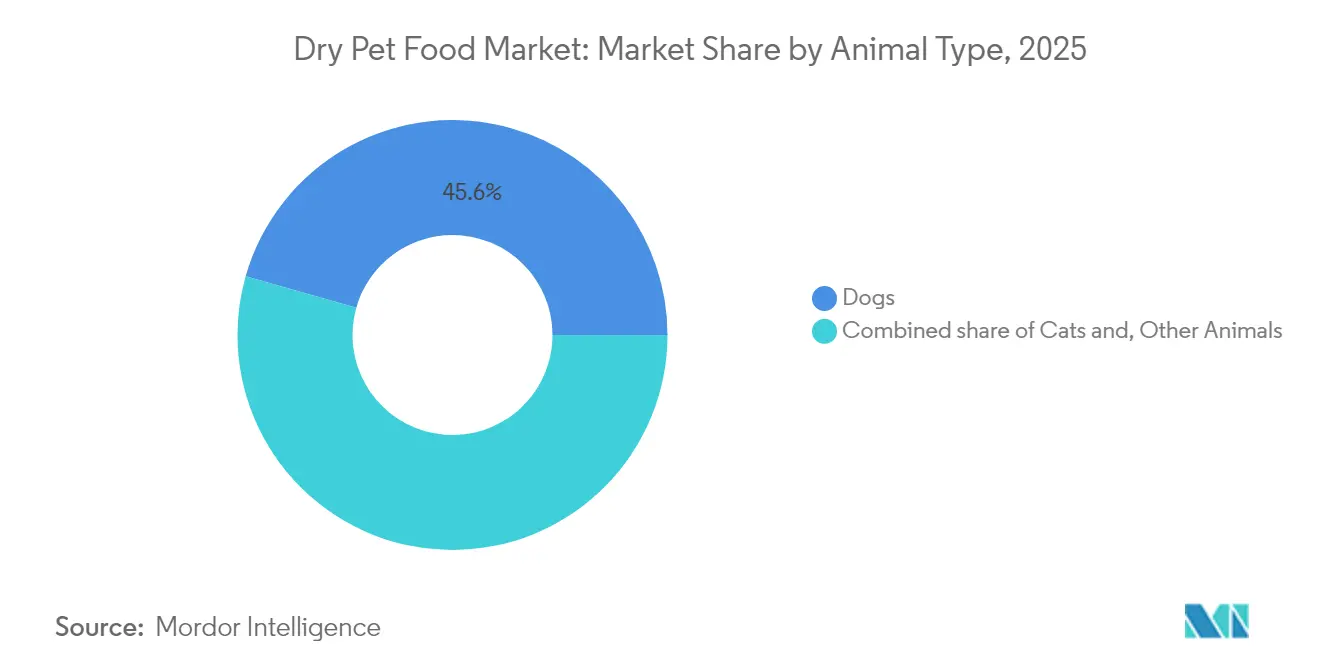

- 動物タイプ別では、犬が2025年の乾燥ペットフード市場シェアの45.60%を占めてトップとなり、猫は2031年にかけてCAGR 7.45%で成長すると予測されています。

- 製品タイプ別では、キブルが2025年の乾燥ペットフード市場規模の57.20%を占め、フリーズドライ製品は2031年にかけてCAGR 9.25%で成長すると予測されています。

- 穀物および穀物派生物が原材料タイプの最大シェアを占め、2025年に51.40%となっており、タンパク質原材料は2031年にかけてCAGR 6.55%で最も急成長するセグメントとして台頭しています。

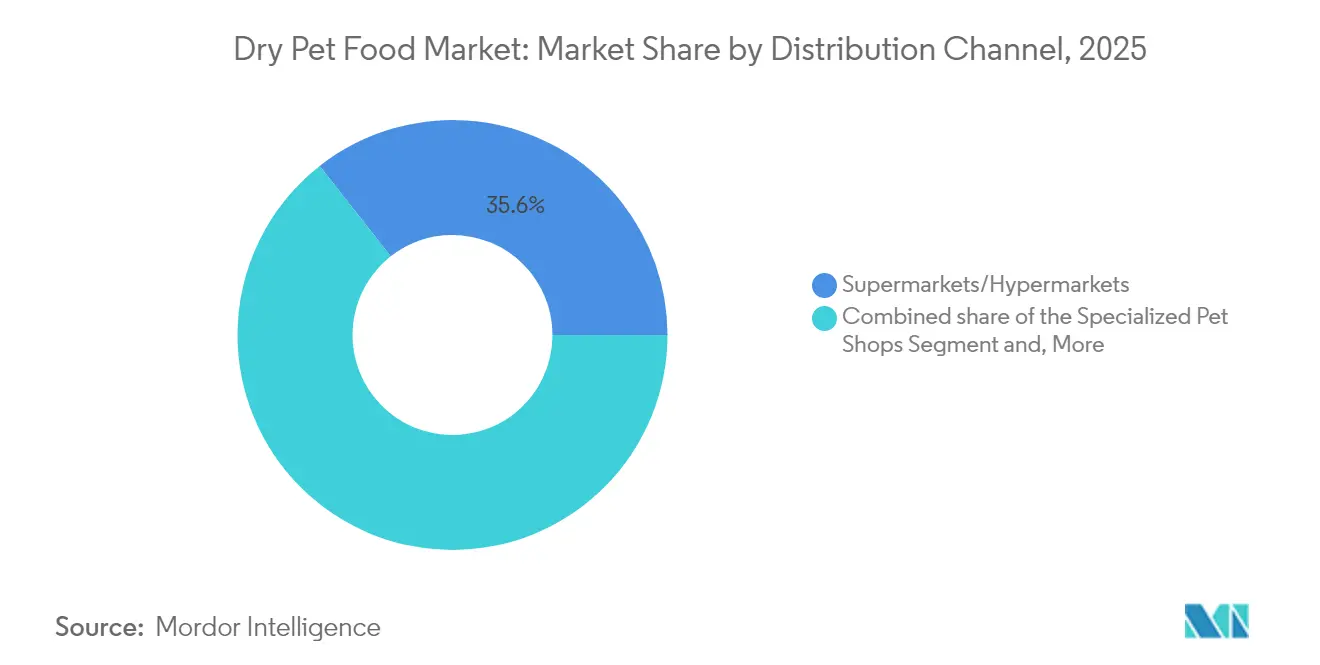

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に市場規模の35.60%を占め、オンラインチャネルは2031年にかけてCAGR 13.65%で成長すると予測されています。

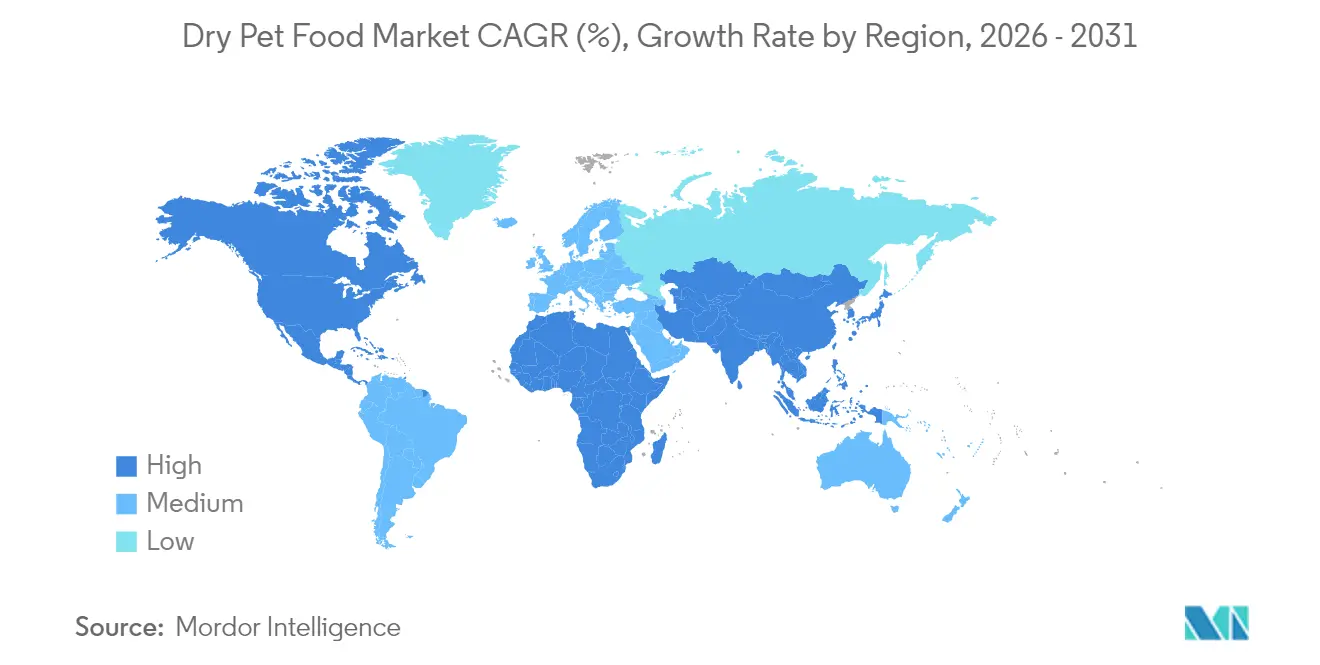

- 北米は2025年の乾燥ペットフード市場において40.10%の市場シェアを保有し、アジア太平洋地域は2031年にかけてCAGR 7.95%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乾燥ペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ペットの家族化トレンドの増加 | +1.2% | 世界全体、北米および欧州で最も顕著 | 長期(4年以上) |

| Eコマースおよび直接消費者向けモデルの成長 | +0.8% | 世界全体、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| プレミアム化および機能性栄養需要 | +0.6% | 北米、欧州、都市部アジア太平洋地域 | 長期(4年以上) |

| 都市部における単独ペット世帯の加速 | +0.5% | アジア太平洋地域が中心、南米への波及 | 中期(2〜4年) |

| クリーンラベルおよび限定原材料食事の台頭 | +0.4% | 北米および欧州 | 中期(2〜4年) |

| AI活用パーソナライゼーションプラットフォーム | +0.3% | 北米、一部の欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペットの家族化トレンドの増加

ペットの家族化は、飼い主がコンパニオンを人間の食品基準に匹敵するプレミアム栄養を必要とする家族の一員として捉えるようになるにつれ、購買決定を根本的に変革しています。この行動変容は、オーガニック、非遺伝子組み換え、ヒューマングレード原材料への需要を促進しており、ペットの親は健康増進として位置付けられた製品に対して25〜30%のプレミアムを支払う意欲を示しています[1]出典:米国ペット製品協会、「2023〜2024年 APPA全国ペット飼育者調査」、americanpetproducts.org。このトレンドは、可処分所得がペットウェルネスへの裁量支出を支える先進国市場で加速しており、機能的なベネフィットを効果的に伝えるブランドに機会をもたらしています。ペットの家族化が予防医療にまで拡大するにつれ、獣医師とのパートナーシップが重要となり、医療グレードの栄養ソリューションを求める飼い主の間で治療食が受け入れられています。この現象は特に、伝統的なライフマイルストーンを先送りにしながらペットケアに多大な投資を行うミレニアル世代およびZ世代に影響を与えており、長期的な持続的成長の可能性を示唆しています。

Eコマースおよび直接消費者向けモデルの成長

サブスクリプションベースのモデルが継続的な収益ストリームを獲得し、メーカーの顧客獲得コストを削減する中、デジタルコマースの変革が加速しています。オンラインチャネルは2024年に35%成長し、OllieやThe Farmer's Dogなどの直接消費者向けブランドがパーソナライゼーションアルゴリズムを活用してカスタマイズされた給餌プランを作成しています。このシフトにより、小規模ブランドが従来の小売の門番を迂回して消費者に直接アクセスできるようになり、実店舗流通に依存する既存プレーヤーとの競争が激化しています。利便性の要素は、自動配送スケジュールと分量管理された包装を重視する都市部の専門職に特に響いています。このモデルは物流インフラと顧客サービス能力への多大な投資を必要とし、十分なデジタルトランスフォーメーションリソースを持たない企業にとっての参入障壁となっています。

プレミアム化および機能性栄養需要

ペットの親が基本的な栄養要件を超えた特定の健康効果を求める中、機能性栄養が主要な差別化要因として台頭しています。関節の健康、消化器系の健康、認知機能などの特定の状態に対応する製品は、知覚された有効性を通じてブランドロイヤルティを構築しながらプレミアム価格を実現しています。このトレンドは人間の健康意識と一致しており、プロバイオティクス、オメガ3脂肪酸、抗酸化物質などの原材料が人間用サプリメントからペット用製剤に転用されています。機能性表示に関する規制フレームワークは、臨床研究能力と規制専門知識を持つ企業に競争上の優位性をもたらします。プレミアム化の波は特に獣医チャネルとの関係を持つ既存プレーヤーに恩恵をもたらしており、治療的ポジショニングには専門家の推薦と科学的検証が必要です。

都市部における単独ペット世帯の加速

新興市場における都市化パターンは、スペースの制約とライフスタイル要因が複数ペット飼育よりも個別のコンパニオン所有を促進する中、単独ペット世帯の形成を促進しています。この人口動態の変化は、都市居住者が感情的な絆と高い可処分所得によりペット1頭当たりの支出を増やすにつれ、便利な分量管理された包装とプレミアム栄養製品への需要を生み出しています。このトレンドは特に、裕福な消費者の間で西洋式のペット飼育習慣が普及しているアジア太平洋地域の大都市圏で加速しています。単独ペット世帯は通常、動物1頭当たりの支出が高く、プレミアムブランドを試す意欲も高いため、市場シェア獲得の機会をもたらします。都市化効果はまた、コンパクトな居住空間での保管の懸念を解消する小型包装フォーマットとサブスクリプションサービスへの需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料および物流コストの上昇 | −0.7% | 世界全体、輸入依存地域で深刻 | 短期(2年以内) |

| 包装に関する厳格なサステナビリティ義務 | −0.4% | 欧州および北米 | 中期(2〜4年) |

| タンパク質調達の変動性 | −0.5% | 世界全体、タンパク質生産地域が中心 | 中期(2〜4年) |

| 栄養表示に関する規制上の精査 | −0.3% | 北米、欧州、アジア太平洋地域に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および物流コストの上昇

コモディティ価格のインフレは、肉粉、穀物、機能性添加物を含む主要原材料が持続的なコスト上昇を経験する中、マージン圧力を生み出しています。家畜飼料コストは2024年に15〜20%上昇し、マージン圧縮と消費者価格引き上げの間で困難な決断を迫られるペットフードメーカーのタンパク質原材料価格に直接影響を与えています[2]出典:米国農務省、「飼料穀物データベース」、usda.gov。燃料価格の変動と運転手不足が流通費用を増加させる中、輸送コストが課題を複合化させており、物流規模が限られた小規模地域プレーヤーに特に影響を与えています。インフレ環境は原材料調達に関する戦略的決断を迫り、一部のメーカーは価格水準を維持するために代替タンパク質源を模索したり製品を再処方したりしています。

包装に関する厳格なサステナビリティ義務

政府が拡大生産者責任フレームワークとプラスチック削減義務を実施する中、環境規制は包装材料をますます標的にしています。欧州連合の指令は2025年までにリサイクル可能な包装を義務付けており、メーカーはしばしば高コストと技術的課題を伴う代替材料への投資を余儀なくされています。この移行は、早期にサステナビリティ投資を行った企業が規制コンプライアンス上の優位性を獲得し、他社が追いつきコストに直面するという競争ダイナミクスを生み出しています。環境意識の高いペットの親が購買決定においてパッケージのサステナビリティをますます考慮するようになる中、消費者の圧力が規制要件を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:犬が数量を牽引、猫が成長を加速

犬は2025年の乾燥ペットフード市場シェアの45.60%を生み出し、体重による高いカロリー摂取量を反映して乾燥ペットフード市場の最大シェアを占めました。犬と猫の成長格差は、ライフスタイルの適合性と低いメンテナンス要件から若い消費者がますます猫を好むようになるというペット飼育パターンの人口動態的変化を反映しています。治療的栄養は両セグメントでプレミアム価格を促進していますが、猫はマスマーケットチャネルでより高い価格感応度を示しています。イノベーションは猫の嗜好性向上に焦点を当てており、猫の選択的な食行動は、多様な原材料やテクスチャーをより広く受け入れる犬と比較して処方上の課題を生み出しています。

猫は都市部での採用パターンと猫特有の栄養要件に対する認識の高まりに牽引され、2031年にかけて年率7.45%で成長すると予測されています。2024年には、米国の世帯の32%が猫を飼育していました。猫セグメントは、飼い主が種に適した栄養の重要性を認識するにつれてプレミアム化トレンドの恩恵を受けており、特に毛玉コントロールと泌尿器系の健康に対応する特別処方を必要とする室内猫に対して顕著です。小型哺乳類や鳥類を含むその他の動物は、特殊な栄養ニーズを持つニッチな機会を代表しますが、規模の可能性は限られています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:キブルの優位性がプレミアム化による混乱に直面

キブルは2025年の乾燥ペットフード市場規模の57.20%を占め、コスト効率と自動化された生産のスケーラビリティに支えられています。競争が激化する中、主要メーカーはニッチなフリーズドライの先駆者を買収して技術ノウハウを確保し、市場投入までの時間を短縮しています。フリーズドライ製剤のプレミアム価格は、中間市場のキブルの3倍に達することが多く、粗利益率を高め、少量をカバーしています。ブランドはキブルをプロバイオティクスコーティングで再処方し、主流の価格帯を維持しながら機能的なベネフィットを伝えています。再封可能なパウチなどの包装のアップグレードは鮮度を延長し、まとめ買いを促進します。加工方法の多様化はブランドポートフォリオを拡大し、乾燥ペットフード市場内の単一の消費者トレンドへのエクスポージャーを緩和します。

フリーズドライの最小在庫管理単位(SKU)は数量では小さいものの、飼い主が低温加工を栄養保持と関連付けるにつれ、2031年にかけてCAGR 9.25%を達成すると予測されています。焼きビスケットはトレーニングやおやつの場面での需要を維持していますが、主食として提供されることはほとんどありません。買い物客が砂糖と保湿剤の含有量を精査するにつれ、クリーンラベルの優先事項を反映してセミモイスト製品は減少しています。押出機には現在、運用コストを削減し排出量を削減するエネルギー回収システムが搭載されています。

原材料タイプ別:穀物が優位、タンパク質が加速

穀物および穀物派生物は2025年に51.40%と原材料タイプの最大シェアを占めており、グレインフリートレンドを巡る議論にもかかわらず、マスマーケット製剤においてコスト効率と嗜好性の優位性を提供していることを反映しています。穀物原材料は、米国飼料管理官協会(AAFCO)の栄養適正性の検証と商業製剤での数十年にわたる安全な使用にもかかわらず、グレインフリー支持者からの継続的な精査に直面しています。規制コンプライアンス要因は、メーカーが流通チャネル全体で競争力のある価格を支える費用構造を維持しながら、新規タンパク質の複雑な承認プロセスをナビゲートするにつれ、原材料選択に影響を与えています。

動物由来および植物由来の両方の供給源を含むタンパク質原材料は、プレミアム化トレンドと肉を最初に使用した製剤に対する消費者の嗜好に牽引され、2031年にかけてCAGR 6.55%で最も急成長するセグメントとして台頭しています。昆虫ベースおよび藻類ベースの代替品を含む新規タンパク質源は規制承認と消費者の受け入れを獲得しており、欧州食品安全機関(EFSA)は2024年にペットフード用途に特定の昆虫種を承認しました。プロバイオティクス、オメガ3サプリメント、関節健康化合物を含む機能性添加物は、標的を絞った健康効果を通じてブランド差別化を構築しながらプレミアム価格を実現しています。

流通チャネル別:デジタルトランスフォーメーションが加速

スーパーマーケット・ハイパーマーケットは2025年の市場シェアの35.60%を維持しました。乾燥ペットフード市場は、バスケットサイズを増加させる自動配送割引とAIによる製品推薦の恩恵を受けています。専門ペットショップはスタッフの専門知識とキュレーションされた品揃えを通じてプレミアムニッチを維持しています。獣医クリニックはトン数では低いものの、処方食により最高の単価を実現しています。農村部の飼料店は、大量購入の経済性を重視する複数ペット飼育者の間で忠実な顧客を維持しています。

オンラインプラットフォームは2031年にかけてCAGR 13.65%を記録しており、ショッピング規範を再形成しています。デジタル普及率の向上により、地方都市の消費者のアクセスが改善され、実店舗小売業者が残したアソートメントのギャップが埋められています。Eコマース企業はデータを活用して価格感応度の高い買い物客をターゲットにしたプライベートブランドを展開し、プライベートラベルの普及率を高めています。クリック・アンド・コレクトのハイブリッドモデルはスピードと利便性を組み合わせ、忙しい世帯に適しています。リアルタイムの在庫可視性は在庫切れの発生を減少させ、小売業者とサプライヤーの協力関係を強化します。スーパーマーケットが純粋なオンライン競合他社に対してシェアを守るために独自のサブスクリプションプログラムを開発する中、チャネルの境界線は引き続き曖昧になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の乾燥ペットフード市場の40.10%を占め、プレミアム化がカテゴリーの成熟を相殺しています。米国は世界の支出リーダーであり続け、サブスクリプションサービスと治療食が価値成長を支えています。カナダは越境Eコマースの恩恵を受け、メキシコはモバイル普及と若い人口動態に牽引されたオンライン利用の二桁成長を示しています。

アジア太平洋地域は中国、インド、東南アジアの急速な都市化に支えられ、2031年にかけてCAGR 7.95%で最も速い成長軌道を示しています。可処分所得の増加が西洋式の給餌習慣を促進し、単独ペット世帯が動物1頭当たりの支出を増加させています。中国は絶対値で最大の貢献国であり、日本と韓国は根付いたプレミアムセグメントにより高い平均販売価格を維持しています。アジア太平洋地域の市場全体での規制連合はラベリングの調和を目指しており、多国籍企業の地域規模の効率化を可能にしています。

欧州は2024年に厳格な環境・安全規制の中で重要なシェアを占めました。ドイツと英国が数量面で市場を支配し、北欧諸国は昆虫ベース製品の採用における先駆者です。拡大生産者責任規則がリサイクル可能な包装のイノベーションを加速させています。厳格な健康表示の実証基準が信頼を高め、他の地域が模倣するベンチマークを設定しており、乾燥ペットフード業界における規制の先駆者としての欧州の地位を強化しています。

競争環境

乾燥ペットフード市場は、Mars, Incorporated、Nestlé S.A.、J.M. Smucker Company、Colgate-Palmolive Company、General Mills Inc.などの主要プレーヤーによる激しいイノベーションと戦略的拡大活動を特徴としています。上位5社が世界の収益を支配しており、高い市場集中度を示していますが、新興の挑戦者はニッチな機会を見出し続けています。企業はグレインフリー、オーガニック、口腔健康の促進、ペットの特定の食事ニーズへの対応といったプレミアムおよび特化した製剤の開発に注力しています。製造施設への投資とサプライチェーンの最適化を通じた運営の機動性が示されており、増大する需要への対応を可能にしています。戦略的な動きには、市場プレゼンスを強化するための獣医サービス、研究機関、Eコマースプラットフォームとのパートナーシップが含まれています。

企業はインドやブラジルなどの新興市場における新たな製造施設を通じて地理的フットプリントを拡大する一方、進化する消費者の嗜好に対応するためにサステナブルな生産慣行と革新的な包装ソリューションへの投資も行っています。特に、Mars Inc.などの主要ペットフードメーカーがこれらの取り組みを主導しています。戦略的な資本配分は高成長回廊近くの能力拡大を優先しています。Mars社は2024年にイリノイ州にフリーズドライラインを追加するために1億8,500万米ドルを投資しました。合併・買収は、Nestle PurinaによるLily's Kitchenの3億米ドルの買収に示されるように、既存企業がオーガニックおよびサステナブル製剤の専門知識を求める中で加速しています。技術投資はAI駆動のパーソナライゼーションとサプライチェーンの透明性を標的とし、顧客維持率とコンプライアンスへの信頼を高めています。

スーパーマーケットチェーンが価格競争を行う中でプライベートラベルの普及が強まり、マスチャネルでのブランド数量に圧力をかけています。それにもかかわらず、機能性添加物と独自の加工技術における強力な知的財産が主要製品を保護しています。新規参入者の障壁には、臨床エビデンスのコスト、厳格なラベリング、流通における最小効率規模が含まれます。代替タンパク質をめぐる競争では、ペットフードメーカーと昆虫農場のパートナーシップが見られ、乾燥ペットフード市場内の差別化における将来の戦場を示しています。

乾燥ペットフード業界リーダー

Nestlé S.A.

J.M. Smucker Company

Colgate-Palmolive Company

General Mills Inc.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mars, Incorporatedは、オハイオ州ルイスバーグに45万平方フィートの施設を開設し、米国のRoyal Canin製造事業を拡大しました。4億5,000万米ドルの施設は5年以内に270の新たな正規雇用を創出し、年間400万頭のペット向けに乾燥ペットフードを生産します。この拡大は、過去5年間にわたる米国製造事業への60億米ドルの投資の一環です。

- 2024年4月:General Millsは欧州ペットフード事業をAffinity Petcareに5億5,000万米ドルで売却し、北米のBlue Buffaloブランドのコア事業に集中しながらグローバルポートフォリオ構造を最適化することを発表しました。

- 2023年2月:Mars Incorporatedの一部であるMars Petcareは、急成長するプレミアムペットフード分野の先駆者であるChampion Petfoodsと、その2つの主要ブランドであるORIJENおよびACANAの買収を完了したと発表しました。この買収はMars Petcareのグローバルポートフォリオを強化し、ペット栄養製品と健康サービスにおける提供を拡充します。

世界の乾燥ペットフード市場レポートの範囲

ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。ドライ食事、ビスケット食事、またはキブル食事は加工されたペットフード食事です。乾燥ペットフード市場は、動物タイプ、製品タイプ、原材料タイプ、流通チャネル、および地域別にセグメント化されています。動物タイプはさらに犬と猫にセグメント化されています。製品タイプはさらにキブルとその他の乾燥ペットフードにセグメント化されています。原材料タイプはさらにタンパク質、穀物および穀物派生物、その他の原材料タイプにセグメント化されています。流通チャネルはさらに専門ペットショップ、スーパーマーケット・ハイパーマーケット、オンラインチャネル、その他の流通チャネルにセグメント化されています。レポートはさらに地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントの市場規模を金額(米ドル)ベースで提供しています。

| 犬 |

| 猫 |

| その他の動物 |

| キブル |

| フリーズドライ |

| その他 |

| タンパク質 | 動物由来 |

| 植物由来 | |

| 穀物および穀物派生物 | |

| その他 |

| 専門ペットショップ |

| スーパーマーケット・ハイパーマーケット |

| オンラインチャネル |

| 獣医クリニック |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 動物タイプ別 | 犬 | |

| 猫 | ||

| その他の動物 | ||

| 製品タイプ別 | キブル | |

| フリーズドライ | ||

| その他 | ||

| 原材料タイプ別 | タンパク質 | 動物由来 |

| 植物由来 | ||

| 穀物および穀物派生物 | ||

| その他 | ||

| 流通チャネル別 | 専門ペットショップ | |

| スーパーマーケット・ハイパーマーケット | ||

| オンラインチャネル | ||

| 獣医クリニック | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

2026年の乾燥ペットフード市場規模はどのくらいですか?

乾燥ペットフード市場規模は2026年に522億5,000万米ドルです。

2031年までの乾燥ペットフードの予測成長率はどのくらいですか?

市場はCAGR 8.62%で成長し、2031年までに789億9,000万米ドルに達すると予測されています。

乾燥ペットフードで最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も急成長している地域であり、2031年にかけてCAGR 7.95%を記録しています。

最も急速にシェアを獲得している製品フォーマットはどれですか?

フリーズドライ乾燥ペットフードは、プレミアムポジショニングと利便性によりCAGR 9.25%を記録しています。

最終更新日: