米国ペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

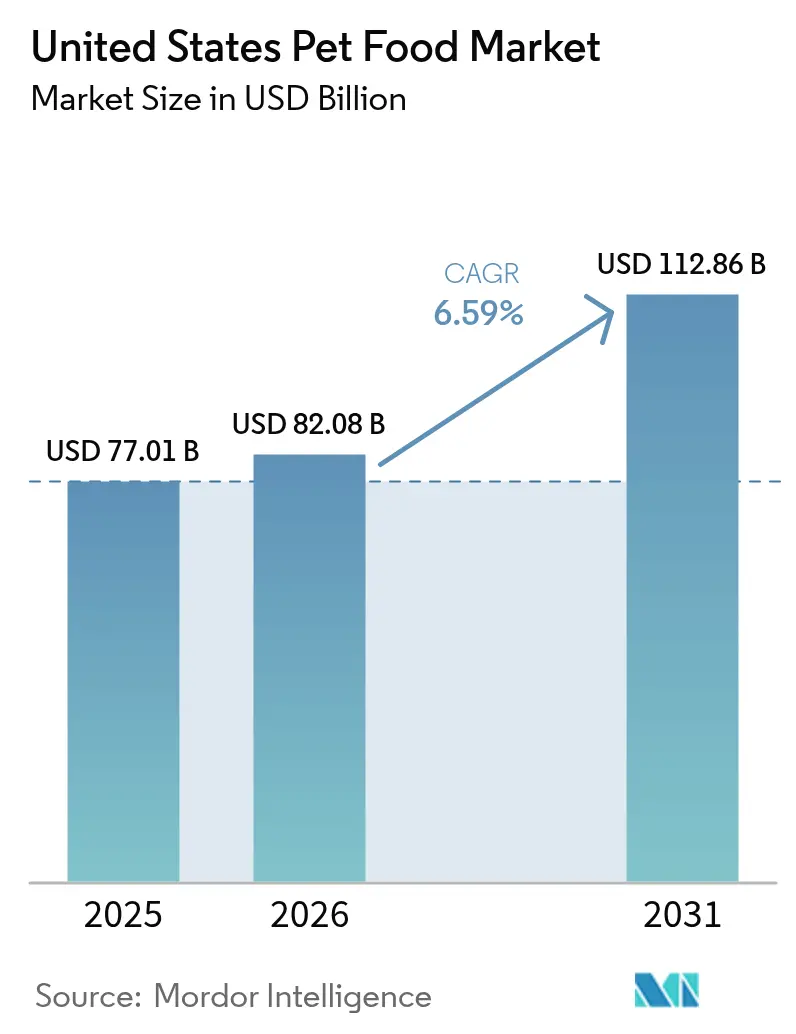

| 基準年の市場規模 (2025) | 77.01 十億米ドル |

| 市場規模 (2026) | 82.08 十億米ドル |

| 市場規模 (2031) | 112.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

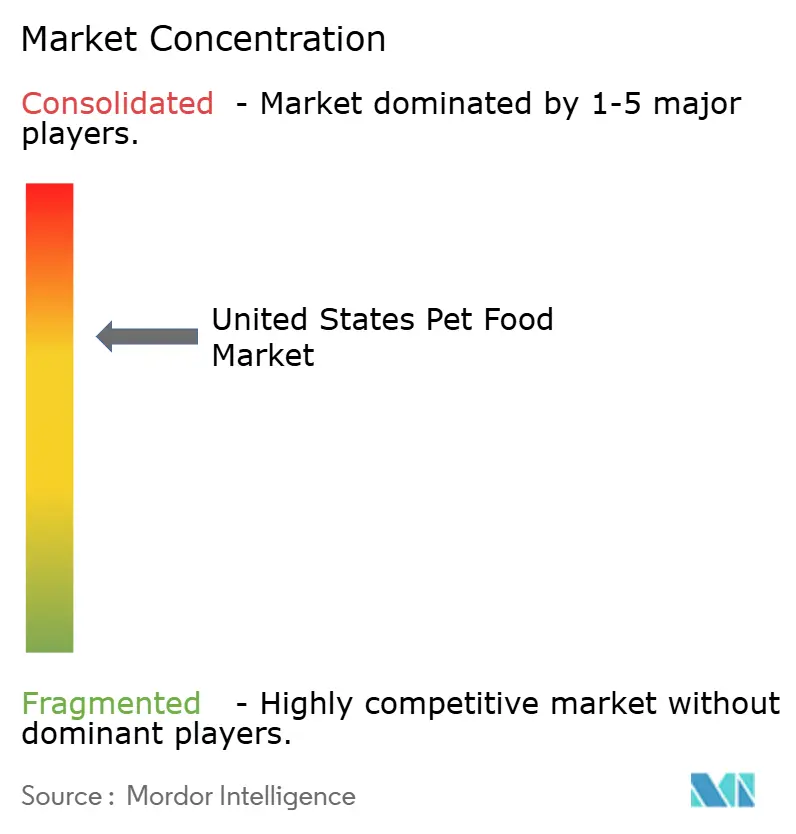

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ペットフード市場分析

米国ペットフード市場は2025年に770億1,000万米ドルと評価され、2026年の820億8,000万米ドルから2031年には1,128億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.59%となっています。可処分所得の上昇とペットの人間化傾向の継続が、都市部および郊外世帯におけるプレミアム・機能性処方製品への需要を牽引しています。飼い主が食事の質を予防医療と同一視するにつれ、フレッシュおよび最小限の加工食品が普及しており、メーカーはコールドチェーン物流と人間用食品グレードの生産ラインへの投資を増やしています。電子商取引の普及が、定期購入サービスの採用を加速させ、リピート購入を確保しつつパーソナライズされた食事プランの提供を可能にしています。また、腸内健康添加物や代替タンパク質に関するR&Dの継続的な進展が、原材料サプライヤーを2030年まで段階的な成長へと導いています。

主要レポートのポイント

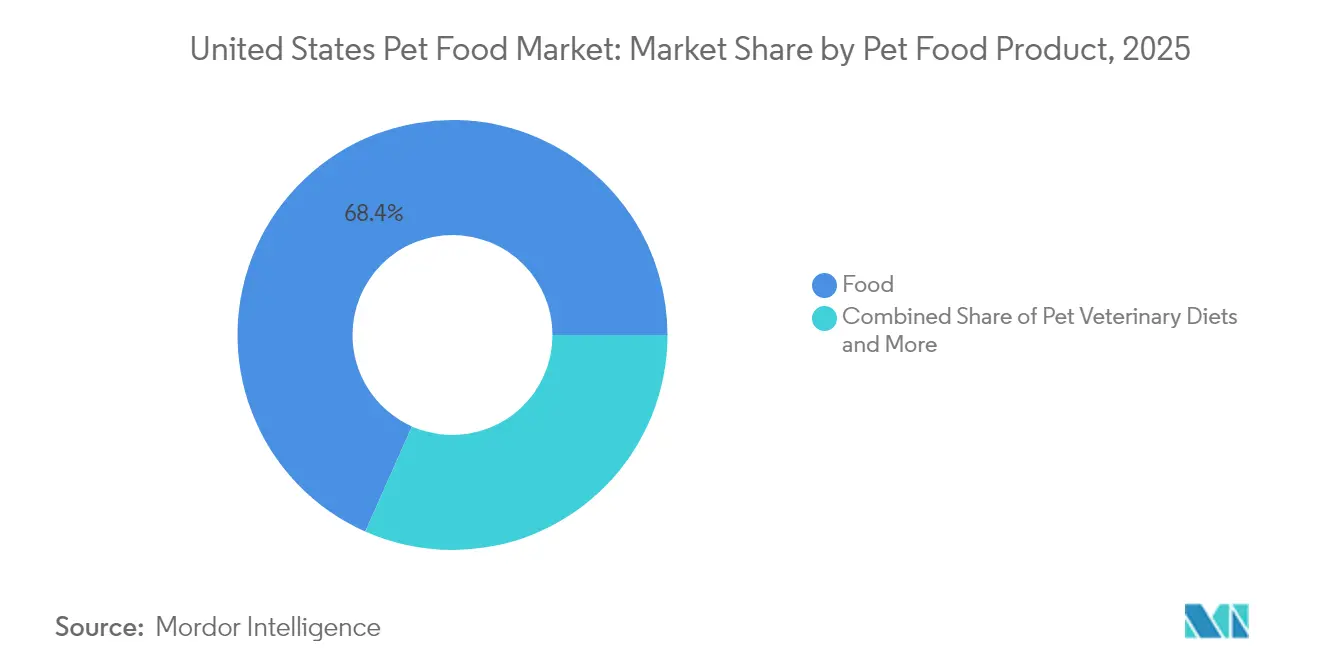

- 製品カテゴリ別では、フードが2025年の売上シェアの68.35%を占めており、ペット用獣医療食は2031年まで年平均成長率(CAGR)7.62%で拡大すると予測されています。

- ペット種類別では、犬が2025年の米国ペットフード市場において49.20%のシェアを獲得しており、2031年まで年平均成長率(CAGR)7.95%を維持する見込みです。

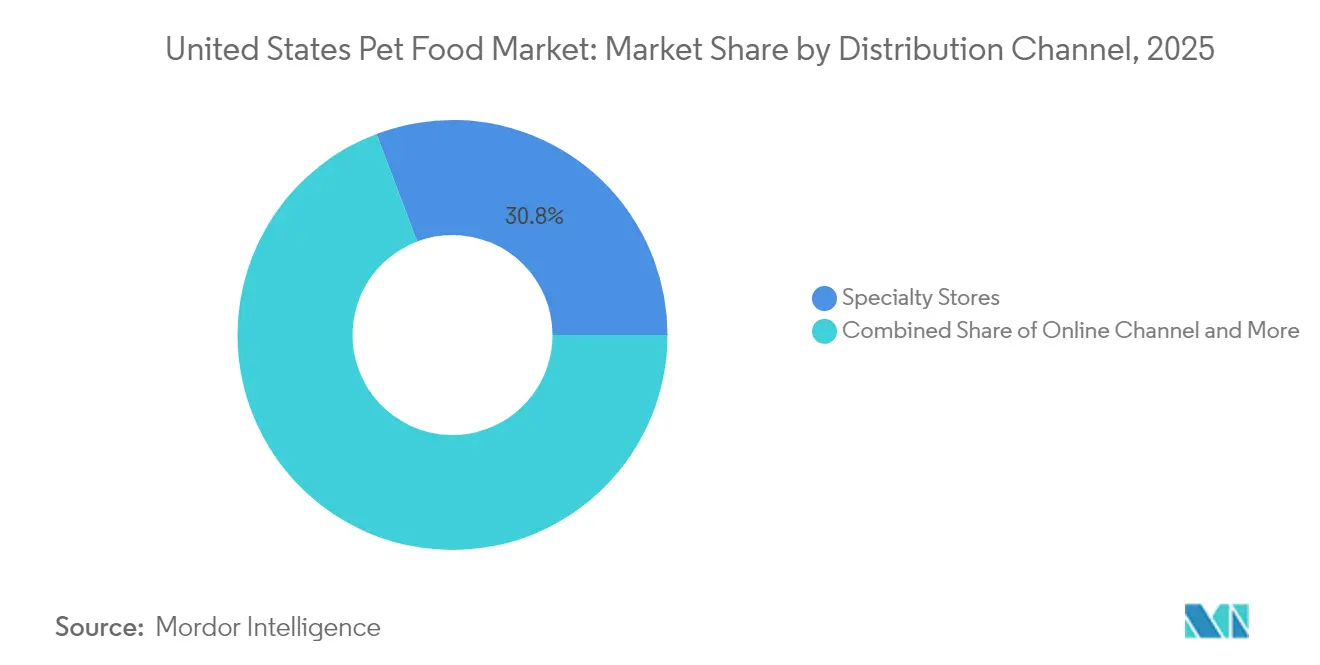

- 流通チャネル別では、専門店が2025年の売上の30.75%を占めており、オンラインチャネルは2031年まで年平均成長率(CAGR)8.35%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化と人間用食品グレード処方 | +1.2% | 全国規模、都市市場に集中 | 中期(2〜4年) |

| 腸および免疫健康を対象とした機能性成分 | +0.9% | 全国規模、沿岸部でより高い採用率 | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマー(DTC)フレッシュ冷凍ミールサービス | +0.7% | 全国規模、大都市圏での初期成長 | 短期(2年以内) |

| 定期購入型自動補充モデル | +0.8% | 全国規模、電子商取引の成長により加速 | 中期(2〜4年) |

| ライフステージ別食事療法に対する獣医チャネルの推奨 | +0.6% | 全国規模、郊外市場でより強力 | 長期(4年以上) |

| 持続可能なパッケージングを推進する企業のESGコミットメント | +0.4% | 全国規模、環境意識の高い地域が先導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化と人間用食品グレード処方

人間用食品グレードのペットフード処方への移行は、消費者の期待の根本的な再調整を示しており、ペットオーナーはますます栄養を単なる基本的な食事としてではなく、予防医療の一形態として捉えるようになっています。このトレンドはバリューチェーン全体でマージン拡大を促し、人間用食品グレード製品は従来のキブル処方に対して40〜60%の価格プレミアムを要求します[1]。人間用食品グレードの表示を取り巻く規制の枠組みは大幅に厳格化されており、米国飼料管理官協会(AAFCO)は人間用食品の安全基準を反映した原材料の調達・加工基準に関するより厳格なガイドラインを策定しています。このトレンドは、既存のインフラ投資によって制約される大規模メーカーよりも規制遵守を効率的に対処できる、小規模の専門ブランドに特に恩恵をもたらしています。

腸および免疫健康を対象とした機能性成分

機能性成分の統合により、ペットフードは基本的な栄養から標的を絞った健康介入へと変革し、プロバイオティクス、プレバイオティクス、オメガ3脂肪酸がプレミアムな追加オプションではなく標準的な配合成分となっています。コンパニオンアニマルにおける腸脳軸に関する研究は人間の栄養科学を反映しており、両市場を対象とする原材料サプライヤー間での知見の相互活用の機会を創出しています。食品医薬品局(FDA)の獣医薬センターからの規制上の影響により、成分の安全性が確保されると同時に、プレミアムポジショニングを支持する健康表示が認められています。このトレンドは特に、人間・ペット兼用のポートフォリオを持つ原材料サプライヤーに恩恵をもたらし、市場セグメントをまたいだスケールメリットとR&D投資の共有を実現しています。

ダイレクト・トゥ・コンシューマー(DTC)フレッシュ冷凍ミールサービス

ダイレクト・トゥ・コンシューマーモデルは、より高いマージンを確保しながら、パーソナライズされた栄養と定期購入収益ストリームを可能にする直接的な顧客関係を構築することで、従来の小売関係を破壊しています。The Farmers Dog, Inc.は2024年にシリーズ資金調達で3,900万米ドルを調達し、モデルのスケーラビリティの可能性に対する投資家の信頼を示しました。コールドチェーン物流は参入障壁であり同時に競争上の堀でもあり、確立された流通ネットワークを持つ企業が新規参入者に対して持続可能な優位性を獲得しています。定期購入の経済性により予測可能な収益ストリームが生まれ、高い顧客獲得コストを支援しますが、解約率は従来の小売購入と比較して依然として高い水準にあります。このモデルは、利便性プレミアムが1食あたりの高いコストを正当化し、配送物流が経済的に実行可能な都市市場において特に成功しています。

定期購入型自動補充モデル

自動補充はペットフードの購入をエピソード的なトランザクションから継続的な収益関係へと変革し、小売業者が顧客獲得コストを削減しながら大きな顧客生涯価値を獲得することを可能にしています。Chewyのオートシッププログラムは純売上の70%を占めており、顧客ロイヤルティの促進と予測可能なキャッシュフローの創出におけるモデルの有効性を実証しています。定期購入モデルは利便性とカスタマイズ機能を通じてスイッチングコストを生み出しますが、高度な在庫管理と需要予測能力が必要となります。定期購入サービスが自動課金およびキャンセルポリシーに関する州ごとの規制を遵守する必要があるため、規制遵守要因はより複雑になります。このトレンドは、既存の物流インフラを持つ確立された電子商取引事業者に恩恵をもたらす一方、従来の実店舗型小売業者がオムニチャネル機能を開発する上での課題となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肉タンパク質インフレによる供給サイドの圧力 | -0.8% | 全国規模、すべてのタンパク質ベース製品に影響 | 短期(2年以内) |

| 連邦取引委員会(FTC)による「ナチュラル」および「人間用食品グレード」表示の精査 | -0.5% | 全国規模、全国的な規制執行 | 中期(2〜4年) |

| 超加工キブルに対する消費者の懐疑心の高まり | -0.6% | 全国規模、教育水準の高い層でより強力 | 長期(4年以上) |

| 昆虫養殖スケールアップによるタンパク質供給源の変動性 | -0.4% | 全国規模、競争市場で激化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肉タンパク質インフレによる供給サイドの圧力

タンパク質コストの変動がマージン圧縮を引き起こし、特に高い肉含有量を強調するプレミアム製品において、メーカーは原材料の品質と価格競争力のバランスを取ることを余儀なくされています。鶏肉価格は2024年に前年比23%上昇し、牛肉コストは18%上昇し、動物性タンパク質に大きく依存するメーカーに対して大幅な原材料コスト圧力をもたらしました [1]出典:米国農務省経済調査局、「食品価格見通し」、ers.usda.gov 。昆虫ベースおよび植物ベース処方を含む代替タンパク質供給源を模索する企業が増える中、サプライチェーンの多様化はますます重要になっています。これらの代替タンパク質はコストの安定性と持続可能性の両方のメリットを提供します。この制約は特に、グローバルな調達能力と長期的なサプライヤー契約を持つ大規模生産者と比較して、購買力とサプライチェーンの柔軟性が限られた小規模メーカーに影響を与えています。

連邦取引委員会(FTC)による「ナチュラル」および「人間用食品グレード」表示の精査

連邦取引委員会(FTC)が科学的根拠や明確な定義基準を欠く「ナチュラル」、「人間用食品グレード」、および健康関連の主張に対する精査を強化するにつれ、マーケティング表示に関する規制執行が強まっています。連邦取引委員会(FTC)は2024年に12のペットフード企業に対して根拠のない健康表示に関する警告書を発出し、業界全体でコンプライアンスコストと処方見直し要件が生じています[2]出典:連邦取引委員会、「ペットフードマーケティング表示の執行」、ftc.gov。法的リスクの軽減には、臨床研究および規制関連能力への投資増加が必要であり、小規模企業にとっての参入障壁を生み出す一方、既存のコンプライアンスインフラを持つ確立された企業に恩恵をもたらしています。規制環境は特に、競争の激しい市場セグメントにおける差別化と価格決定力のために健康・品質表示に依存するプレミアムブランドに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:治療食がカテゴリの進化を牽引

フード製品は2025年に68.35%のシェアで支配的な市場ポジションを維持しており、市場の基盤を形成する従来のドライおよびウェットの処方を包括しています。この加速した成長は主に、ペットの健康問題、特にペットの肥満や歯の問題の増加と、ペットオーナーの予防医療に対する意識の高まりによって牽引されています。このセグメントの成長は、グレインフリーやオーガニックオプションを含むプレミアムおよび特殊なペットフード原材料への需要の増大によって支えられています。主要メーカーはペットの進化する栄養要件を満たすために、生産能力の拡大と革新的な製品の導入を継続的に行っています。

ペット用獣医療食は最も急成長するセグメントとして浮上しており、2031年まで年平均成長率(CAGR)7.62%を示しており、獣医師が特定の健康状態に対して治療的処方を処方するケースが増えるにつれ、ペット栄養の医療化を反映しています。このセグメントの拡大は、さまざまな健康状態を管理するための特殊食を推奨する獣医師の増加によってさらに支えられています。市場では、糖尿病、消化器過敏、尿路疾患などの特定の健康状態に対応した特殊処方を開発するメーカーによる、カスタマイズされた獣医療食への大きな転換が見られます。電子商取引チャネルの台頭も、これらの特殊製品へのアクセス改善を通じてセグメントの成長に貢献しています。

ペット種類別:犬が人口動態を通じて市場リーダーシップを維持

犬は2025年に49.20%の市場シェアを獲得し、他のコンパニオンアニマルと比較して犬のオーナーの間でペット所有率の増加や1頭あたりの支出の増加などの好ましい人口動態に支えられ、2031年まで年平均成長率(CAGR)7.95%の成長が見込まれています。犬のセグメントはサイズの多様性から恩恵を受けており、代謝ニーズに対応した小型犬向けキブルから関節の健康と成長速度のコントロールをサポートする大型犬向け処方まで、標的を絞った栄養処方が可能となっています。

このセグメントの優位性は特にドライペットフードの消費において顕著であり、キブルが最も広く消費されているフォーマットです。このセグメントの強いパフォーマンスは、多数の犬のオーナーがペットを家族の一員と見なしているペットの人間化の傾向の増大によって支えられています。このセグメントは、犬のオーナー数の増加、犬の社会性・汎用性、および専門的なペットケア製品のより広い入手可能性などの要因に牽引され、最も力強い成長軌跡を経験しています。

流通チャネル別:デジタルトランスフォーメーションが小売業の景観を再形成

専門店は2025年に30.75%の市場シェアを維持すると予測されており、専門家によるコンサルテーション、プレミアム製品へのフォーカス、価格競争を超えた顧客ロイヤルティを育む地域コミュニティ構築の取り組みによって牽引されています。これらの店舗は、高品質な特殊ペットフード製品を求めるペットオーナーにとって好ましい目的地として確立しています。このセグメントのリーダーシップポジションは、特定のペットのニーズや要件に対応するプレミアムブランドや特殊な食事オプションを含む豊富な製品ラインナップに起因しています。専門店は、ペットの栄養に関するパーソナライズされた推奨やガイダンスを提供する専門スタッフを通じて差別化を図っています。

オンラインチャネルは2031年まで年平均成長率(CAGR)8.35%で急成長すると予測されており、利便性、定期購入モデル、および従来の仲介業者を迂回するダイレクト・トゥ・コンシューマー関係を通じてペットフード小売業の景観を変革しています。オンライン小売業者は詳細な製品情報、カスタマーレビュー、パーソナライズされた推奨などの機能をますます取り込んでショッピング体験を向上させています。このチャネルは特に、消費者が従来の小売店舗では容易に入手できない特定の製品を求めることが多い、プレミアムおよび特殊ペットフードカテゴリで強みを発揮しています。パーソナライズされたショッピング体験のための先進的なテクノロジーと人工知能の統合が、オンラインペットフード販売の成長をさらに促進する見込みです。

地域分析

米国は、1頭あたりのペット所有率が高く、プレミアム製品の採用とカテゴリの拡大を促進する人間化トレンドの増大を特徴とする、成熟しながらも活発なペットフード市場を代表しています。地域ごとの差異は人口動態的および経済的要因を反映しており、沿岸部市場がプレミアム製品の採用をリードする一方、内陸部地域ではより強い従来の製品嗜好が維持されています。規制の枠組みは、食品医薬品局(FDA)の監督と米国飼料管理官協会(AAFCO)の基準を通じて市場の安定性を提供し、すべての地理的市場において製品の安全性と栄養の適切性を確保しています。

都市部市場は、より高い可処分所得、利便性の高い包装を好む狭い居住スペース、ソーシャルメディアや仲間の影響による人間化トレンドへの大きな露出に牽引され、より高い成長率とプレミアム製品の普及率を示しています。農村部市場は、より高いペット所有率と、最適なパフォーマンスと健康維持のための特殊な栄養処方を必要とする作業動物の存在から、引き続き重要です。獣医クリニックの地理的な分布は治療食へのアクセスに影響を与えており、都市部への集中が処方製品メーカーにとっての競争優位性を生み出しています。

州レベルの規制は、特に獣医の監督と処方管理を必要とする治療食において、オンライン販売とダイレクト・トゥ・コンシューマーモデルに複雑さをもたらしています。持続可能なパッケージングへのトレンドは環境意識の高い地域で支持を得ている一方、環境的利益よりも価値を優先するコスト重視の市場では抵抗に直面しています。この地理的多様性により、メーカーは多様な市場条件において運営効率を維持しながら地域の嗜好に対応する柔軟なマーケティングおよび流通戦略を開発する必要があります。

競争環境

米国ペットフード市場は、多様な製品ポートフォリオを持つ大規模多国籍企業が支配する集中した構造を示しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、The J.M. Smucker Company、およびGeneral Mills Inc.は、広範な研究能力、確立された流通ネットワーク、および強いブランド認知度を活用して市場ポジションを維持しています。市場はペットフード部門を持つ多角化された消費財企業と、米国における専門ペットフードメーカーの両方が存在することを特徴としており、前者はより広いリソース基盤とセグメントをまたいだシナジーにより優位性を持っています。競争環境は、大手企業がより小規模な革新的企業を買収して製品ラインナップを拡大し、新興市場セグメントを取り込もうとする重要な合併・買収活動によって形成されています。

市場にはまた、特にナチュラルおよびオーガニックペットフードカテゴリにおいてプレミアムおよびスーパープレミアムセグメントに注力する中規模および小規模の専門プレイヤーが顕著に存在しています。これらの企業は製品の差別化を通じて競争し、特定の食事ニーズやペットの健康状態に注力しています。地域プレイヤーは強力なローカル流通ネットワークと特定の地理的市場ニーズの理解を通じて存在感を維持していますが、大規模競合他社の拡大戦略からの圧力が増大しています。

テクノロジーの採用は、パーソナライズされた栄養プラットフォーム、定期購入管理システム、および顧客関係管理とデータ駆動型製品開発を可能にするダイレクト・トゥ・コンシューマー機能を通じた競争差別化を加速させています。治療食、持続可能なパッケージング、および代替タンパク質供給源において、規制障壁と技術的な複雑さが競争を制限しながら大きな成長の可能性を提供するホワイトスペース機会が生まれています。

米国ペットフード業界のリーダー企業

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

The J.M. Smucker Company

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mars, Incorporatedは、ロイヤルカナンおよびPEDIGREEを含む米国で40を超える著名なスナック、食品、ペットブランドのグローバルメーカーとして、米国内製造事業の拡大を計画しています。同社は2026年末までに米国事業に約20億米ドルを投資する予定です。この投資は、同社が米国で販売する製品の94%が国内で生産されている米国内製造に対するMarsのコミットメントを強化するものです。過去5年間で、Marsは米国の製造施設に60億米ドル以上を投資しています。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - treats」ブランドのもと、新しいキャットトリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&シュリンプのフレーバーが用意されています。

- 2023年3月:General Mills Inc.の子会社であるBlue Buffaloは、新しい高タンパク質ドライドッグフードライン「BLUE Wilderness Premier Blend」を発売しました。チキンと抗酸化物質、ビタミン、ミネラルのブレンドで処方されています。

米国ペットフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ/サプリメント、ペット用トリーツ、ペット用獣医療食がペットフード製品によるセグメントとしてカバーされています。猫、犬がペットによるセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルによるセグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリ別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | 乳由来バイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化器過敏 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満対策食 | ||||

| 皮膚科ケア食 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリ別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | 乳由来バイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化器過敏 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満対策食 | |||||

| 皮膚科ケア食 | |||||

| その他の獣医療食 | |||||

| ペットの種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。範囲には獣医療食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内と見なされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者と見なされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内と見なされています。ペット関連の基本的および特注製品を専門的に提供する店舗は専門店の範囲内と見なされています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含むペットが摂取可能な食品が含まれます。 |

| フード | フードはペットによる消費を目的とした動物用飼料です。各種ペット(犬、猫、その他の動物)の食事ニーズを満たし、必須栄養素を提供するために処方されています。一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、一般的に12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、70〜80%の範囲であることが多いです。 |

| キブル | キブルは小さな一口サイズの塊またはペレット状の乾燥・加工されたペットフードです。犬、猫、その他の動物などの様々な家庭動物に対してバランスの取れた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペット用トリーツは、愛情を示したり良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特に訓練の際に使用されます。ペット用トリーツは肉または肉由来の原材料とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するよう処方された特殊なトリーツです。 |

| クランチートリーツ | 硬くてサクサクした食感のペット用トリーツの一種で、ペットにとって良好な栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペット用トリーツは、柔らかく噛みやすく消化しやすいよう処方されたペットフード製品の一種です。通常、一口サイズの塊や帯状に混合・成形された肉、鶏肉、または野菜などの柔軟で可塑性のある原材料から作られています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養含有量を損なわない特別な保存プロセスを経て調製された、長持ちする栄養豊富なペット用スナックです。 |

| 尿路疾患食 | これらは尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを軽減するよう特別に処方された市販の食事療法です。 |

| 腎臓食 | 腎疾患または腎不全を持つペットの健康をサポートするよう処方された特殊なペットフードです。 |

| 消化器過敏食 | 消化器過敏食は、食物不耐性、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすよう特別に処方されています。これらの食事は消化しやすく設計されており、ペットの消化器系の症状を軽減します。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するよう特別に生産された処方食です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや特定の食物過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質なペットフードで、標準的なペットフードと比較してしばしば追加的な栄養上のメリットを提供します。 |

| ナチュラルペットフード | 天然の原材料から作られ、最小限の加工で人工保存料を使用していないペットフードです。 |

| オーガニックペットフード | オーガニック原材料を使用して生産され、合成農薬、ホルモン、遺伝子組み換え作物(GMO)を使用していないペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの風味、食感、香りがペットの食欲と受け入れやすさに影響します。 |

| 完全栄養バランスペットフード | 追加の栄養補助なしにペットの栄養ニーズを満たすよう、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 賞味期限 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を維持できる期間です。 |

| 処方食 | 獣医師の監督のもとで特定の医療状態に対処するよう処方された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症をもたらす可能性がある物質です。 |

| 缶詰フード | 缶に入れられたウェットペットフードで、ドライフードよりも高い水分含有量を含んでいます。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために少ない原材料数で処方されたペットフードです。 |

| 成分保証分析 | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブルズ、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の非規制店舗、飼料および農場店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸からなる短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然界に存在する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年における市場規模推定は名目上の値です。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は市場の包括的な全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム