米国ペット獣医療食市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

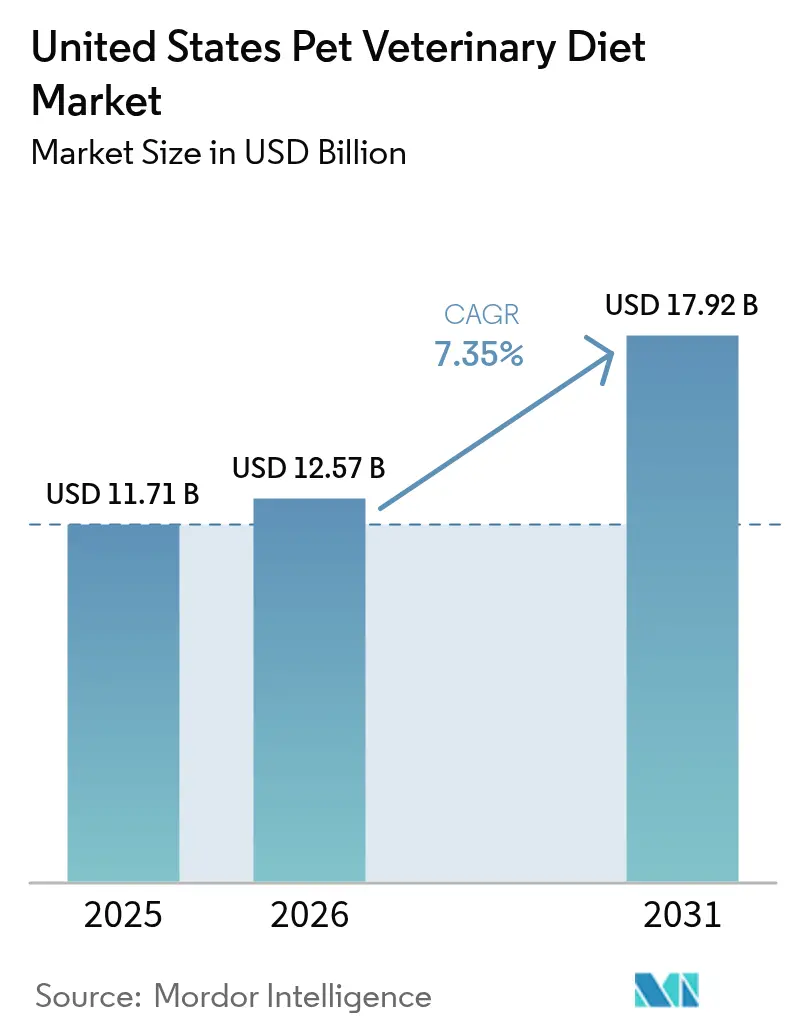

| 基準年の市場規模 (2025) | 11.71 十億米ドル |

| 市場規模 (2026) | 12.57 十億米ドル |

| 市場規模 (2031) | 17.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ペット獣医療食市場分析

米国ペット獣医療食市場規模は、2025年のUSD 117億1,000万から2026年にはUSD 125億7,000万に成長し、2026年から2031年にかけての7.35%のCAGRで2031年までにUSD 179億2,000万に達すると予測されています。消化器疾患の罹患率の上昇、ペット保険の普及範囲の拡大、および獣医診療におけるアルゴリズムを活用した処方ツールが治療食への需要を牽引しています。インフレ環境においても、飼い主が従来のペットフードよりも臨床的に検証された栄養を優先するため、プレミアム化は安定した傾向を維持しています。診療管理ソフトウェアに組み込まれたデジタルフルフィルメントプログラムがコンプライアンスを向上させる一方、食品医薬品局(FDA)による効能検証規制の強化が製造業者のイノベーションの基準を引き上げています。

主要レポートの調査結果

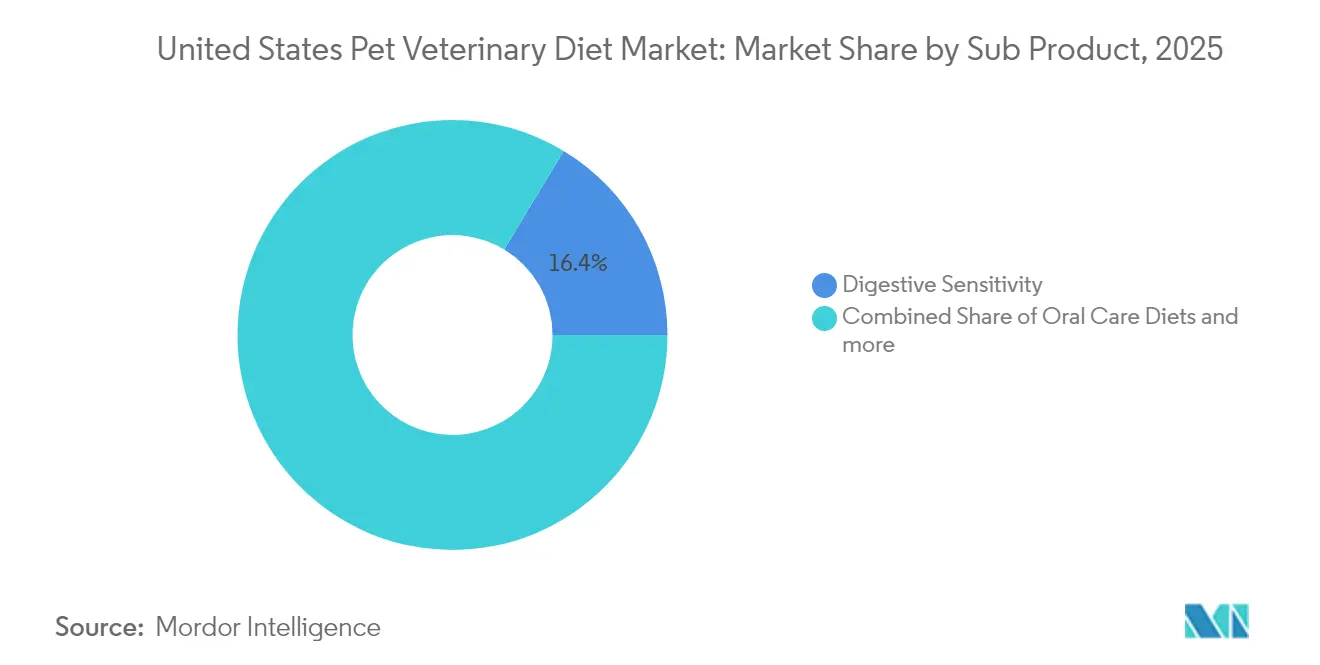

- サブ製品別では、消化感受性食が2025年の米国ペット獣医療食市場シェアの16.35%を占め、治療カテゴリーの中で最大のシェアを獲得しました。口腔ケア食は2031年まで8.85%のCAGRで進展しており、サブ製品カテゴリーの中で最も速いペースとなっています。

- ペットタイプ別では、犬が2025年の米国ペット獣医療食市場規模の55.60%のシェアを占め、9.05%のCAGRで拡大すると予測されています。

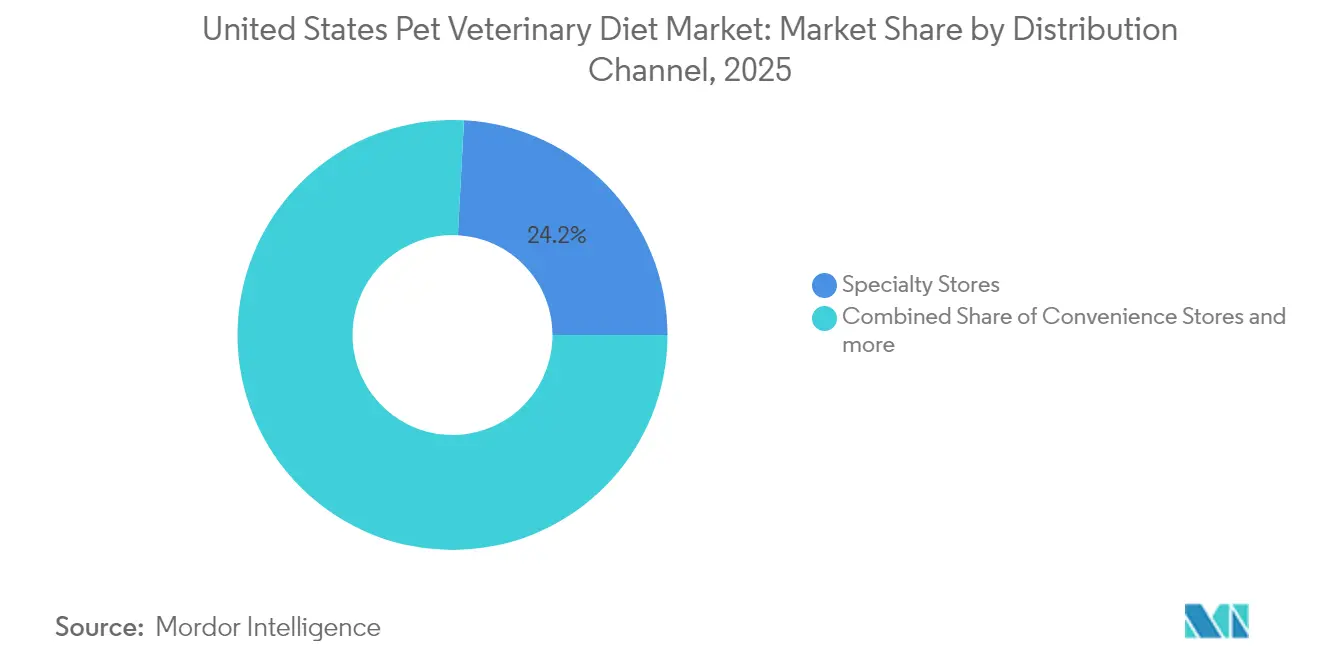

- 流通チャネル別では、専門店が2025年の米国ペット獣医療食市場シェアの24.15%で流通をリードし、コンビニエンスストアが2031年までの最高予測CAGRである8.95%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ペット獣医療食市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消化器疾患が獣医診断をリード | +1.8% | 全国規模、都市圏への集中 | 中期(2~4年) |

| ペット専門小売におけるプレミアム化の急速な進展 | +1.5% | 全国規模、北東部および西海岸地域で最も顕著 | 短期(2年以内) |

| 獣医主導のサブスクリプション型電子商取引プログラム | +1.2% | 全国規模、テクノロジー先進州での早期採用 | 中期(2~4年) |

| 診療ソフトウェア内のアルゴリズム的食事マッチングツール | +1.0% | 全国規模、大規模獣医診療への集中 | 長期(4年以上) |

| プロバイオティクス・ポストバイオティクスによる低用量薬物レジメンの実現 | +0.9% | 全国規模、獣医研究センターが採用をリード | 長期(4年以上) |

| ペット保険の慢性疾患ケアカバレッジの拡大 | +0.8% | 全国規模、高所得者層での普及率が高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患が獣医診断をリード

消化器疾患は2024年の全獣医診断の23%を占め、皮膚・耳感染症を上回り、治療栄養処方を牽引する主要な健康上の懸念事項となりました [1]出典:米国動物病院協会、「2024年獣医診断トレンドレポート」、aaha.org。症例数は前年比で増加しており、加水分解タンパク質処方食は薬物単独療法と比較して67%の症状改善率を達成しました。獣医薬センターは、加水分解タンパク質および新規炭水化物製剤に対する治療的効能承認を拡大し、複雑な消化器疾患に対してより標的を絞った食事介入を可能にしました。高い臨床的成功が、新たな飼い主を食事優先の介入へと引き寄せ続けています。

ペット専門小売におけるプレミアム化の急速な進展

専門店における治療食の平均販売価格は2024年に上昇し、小売業者が独占的な製剤とパーソナライズされたカウンセリングを組み合わせました。独立系専門店は、治療食メーカーとの独占的流通契約を通じてより高い利益率を確保する一方、大型量販店は専門的な獣医栄養の専門知識において競争が困難な状況です。プレミアム化は原材料の品質を超えて、パーソナライズされた栄養相談、サブスクリプション配送サービス、および獣医診療管理システムとの統合にまで及んでおり、シームレスな処方履行を可能にしています。

獣医主導のサブスクリプション型電子商取引プログラム

サブスクリプション型治療食配送プログラムは2024年に45%成長し、獣医診療がメーカーと直接提携して自動処方補充および用量調整を提供しています [2]出典:MJH Life Sciences、「獣医栄養におけるサブスクリプションモデル」、dvm360.com。Hill's Pet Nutrition、ロイヤルカナン、およびPurina Pro Plan Veterinary Dietsは、獣医師が患者のコンプライアンスを監視し、治療プロトコルをリモートで調整できる診療統合型プラットフォームを立ち上げました。これらのプログラムは獣医診療に繰り返し収益をもたらすと同時に、継続的な栄養管理を必要とする慢性疾患食への長期的なアドヒアランス率を向上させています。

診療ソフトウェア内のアルゴリズム的食事マッチングツール

獣医診療管理ソフトウェアは2024年までにアルゴリズム的食事マッチング機能を統合し、患者の病歴、品種特性、および診断結果に基づいたデータ駆動型の治療栄養推奨を可能にします。これらのツールは200以上の患者変数を分析して最適な治療食製剤を推奨し、精密栄養プロトコルを通じて処方エラーを削減し、治療成果を改善します。検査診断システムとの統合により、特に腎臓および糖尿病管理プログラムにおいて、血液化学パネルおよび尿検査結果に基づくリアルタイムの食事調整が可能となります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフレサイクルにおける製品価格弾力性の高さ | -1.4% | 全国規模、農村部および低所得地域への影響が大きい | 短期(2年以内) |

| 長期的な食事プランに対する飼い主のコンプライアンスの低さ | -1.1% | 全国規模、ペットヘルスケアに対する姿勢の地域差あり | 中期(2~4年) |

| テレ獣医フォーラムにおける「自家調理キット」コンパウンドの成長 | -0.8% | 全国規模、テクノロジーに精通した都市部の人口層に集中 | 中期(2~4年) |

| 欧州連合肥料指令による燐酸塩調達リスク | -0.6% | 国際調達依存によるサプライチェーンへの全国的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレサイクルにおける製品価格弾力性の高さ

治療ペット食の購入は、インフレ期に23%の価格弾力性を示しており、消費者は家計管理のために低コストの代替品に切り替えたり、給餌間隔を延ばしたりしています [3]出典:労働統計局、「消費者物価指数:ペットおよびペット用品」、bls.gov。農村市場は価格上昇への感度が高く、価格が1ポンドあたりUSD 3.50を超えると、都市圏と比較してペットの飼い主が治療食の購入を遅らせる傾向があります。経済的な圧力により、獣医師はジェネリック治療代替品や、厳格な食事管理を必要とする慢性疾患の治療効果を損なう可能性のある処方食と一般食を組み合わせたアプローチを推奨せざるを得なくなっています。

長期的な食事プランに対する飼い主のコンプライアンスの低さ

処方治療食へのペット飼い主のアドヒアランスは6か月後には平均47%に低下し、嗜好性への懸念、利便性の問題、および費用負担の認識から1年後には31%まで低下します。コンプライアンス上の課題は、食事の分離が困難な多頭飼育世帯、および短期的な治療介入ではなく永続的な食事改善を必要とする疾患においてより深刻化します。獣医診療では、飼い主教育とフォローアップサポートの不足が治療失敗の原因となっており、治療食の中止の62%が獣医師への相談や代替治療計画なしに行われていると報告されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器健康が治療的イノベーションをリード

消化感受性食は2025年の米国ペット獣医療食市場シェアの16.35%を占め、治療カテゴリーの中で最大のシェアを獲得しました。その優位性は、炎症性腸疾患、食物アレルギー、およびマイクロバイオーム不均衡の診断増加に起因しており、獣医師が加水分解タンパク質および新規炭水化物製剤を第一選択の介入として処方するようになっています。口腔ケア食は食品医薬品局(FDA)承認の酵素的プラーク除去剤と組み合わせた機械的摩耗型キブルデザインを採用した予防歯科プログラムに支えられ、2031年まで8.85%のCAGRで進展しています。腎臓食は、慢性腎臓病を抱える高齢ペットがリン制限ブレンドに依存するため、安定した需要を維持しています。一方、糖尿病食はインスリン療法をサポートするために制御放出型炭水化物と水溶性食物繊維を活用しています。

皮膚科製品はアレルギー性タンパク質の排除を目標とし、皮膚バリア修復のためにオメガ脂肪酸を配合しています。肥満対応製剤は持続可能な体重管理のためにカロリー制限されつつも栄養完全な食事を提供します。尿路ブレンドはpHおよびミネラル負荷を調節して結石形成を抑制します。心臓、肝臓、および回復食は小規模ながらも不可欠であり、複雑な医療ケースにタウリン、修飾タンパク質、および高カロリー密度を供給します。継続的な臨床試験およびFDAによる効能拡大は高い科学的厳密性を確保し、カテゴリーイノベーションを堅調に維持するとともに、米国ペット獣医療食市場においてプレミアム価格ポジションを強化しています。

ペット別:犬への支出が成長の基盤

犬は2025年の米国ペット獣医療食市場規模の55.60%を占め、高い一人当たり獣医支出と広範な保険採用を反映して2031年まで9.05%のCAGRで成長すると予測されています。品種特有の研究がジャーマン・シェパードの腎臓サポート、ブルドッグの消化ケア、ゴールデン・レトリバーの心臓保護の製剤に反映される一方、診療ソフトウェア内のアルゴリズム的食事マッチングツールが犬の処方を精緻化しています。定期的なウェルネスプランが治療食を日常ケアにさらに組み込み、コンプライアンスおよびリピート購入を強化しています。

猫は獣医師による専門的なケアを必要とし、尿路結晶、慢性腎臓病、および糖尿病などの猫特有の問題に対応し、高タンパク質でアミノ酸バランスの取れた食事が必要です。嗜好性の科学は重要であり、風味への飽きがアドヒアランスをすぐに損なう可能性があります。ウサギ、鳥、および異種ペットの食事オプションは、専門獣医師およびテレ・エキゾチックプラットフォームの出現に伴い増加しています。種特有の試験およびFDAの審査経路に投資する意欲のある製造業者は、より広い米国ペット獣医療食市場においてこの未開拓のニッチを獲得できます。

流通チャネル別:専門知識が専門店の優位性を牽引

専門店は2025年の流通において24.15%の収益でリードし、専門スタッフの栄養士と独占的なサプライヤーとの関係を活用してプロフェッショナルの信頼を強化し、プレミアム価格設定を可能にしています。統合処方ポータルにより、クリニックが食事承認を小売パートナーに直接送信でき、顧客のピックアップを効率化しています。コンビニエンスストアは現在規模は小さいものの、サブスクリプションロッカーおよび自動補充キオスクを通じて、最も速い8.95%のCAGRを経験しており、スピードとコンプライアンス保証を組み合わせています。

オンラインポータルは現在、即日配送オプションを通じて農村部の治療アクセスのギャップを埋めています。スーパーマーケットおよびハイパーマーケットは、物理的またはデジタルの獣医師認証を必要とする処方限定ルールによって制約されています。追加の取引量は、シェルターや研究機関に供給する獣医クリニックカウンター、農場店舗、および卸売業者を通じて流れており、米国ペット獣医療食市場の流通マップを補完しています。

地域分析

米国ペット獣医療食市場は、都市圏および農村部にわたるペット飼育密度、獣医インフラ、および世帯収入分布によって牽引される地域的な変動を示しています。北東部および西海岸地域は、高い一人当たり獣医支出とプレミアムペットヘルスケアサービスの採用増加により、2024年の市場浸透をリードすると予測されています。カリフォルニア州、ニューヨーク州、およびマサチューセッツ州は、都市部のペット飼育パターンと先進的な治療栄養プログラムを提供する確立された獣医専門診療により、最大の州市場を代表しています。

中西部および南部の州は合わせて、異なるペットヘルスケア支出優先度と獣医専門家へのアクセスが限られた農村人口が多い地域を反映しています。テキサス州、フロリダ州、およびイリノイ州は、拡大する郊外人口と未開拓市場における獣医学校卒業生の配置増加の恩恵を受け、これらの地域における成長リーダーとして台頭しています。農村部は治療食に対する価格感度が高いものの、地理的な専門ペットヘルスケアアクセスの障壁を克服するテレ獣医相談プログラムおよびサブスクリプション配送サービスに支援された場合、コンプライアンス率が改善していることが示されています。

西部山岳州および平原地域は、農業経済とリゾートコミュニティにおける季節的な人口変動に影響を受ける多様な成長パターンで相当の合計シェアを代表しています。FDAの獣医薬センターの地域コンプライアンスプログラムは、すべての地理的市場にわたって一貫した治療食の品質と安全基準を確保する一方、州の獣医師免許要件は認可チャネルのみを通じた処方食の流通を支援する規制的枠組みを構築しています。

競争環境

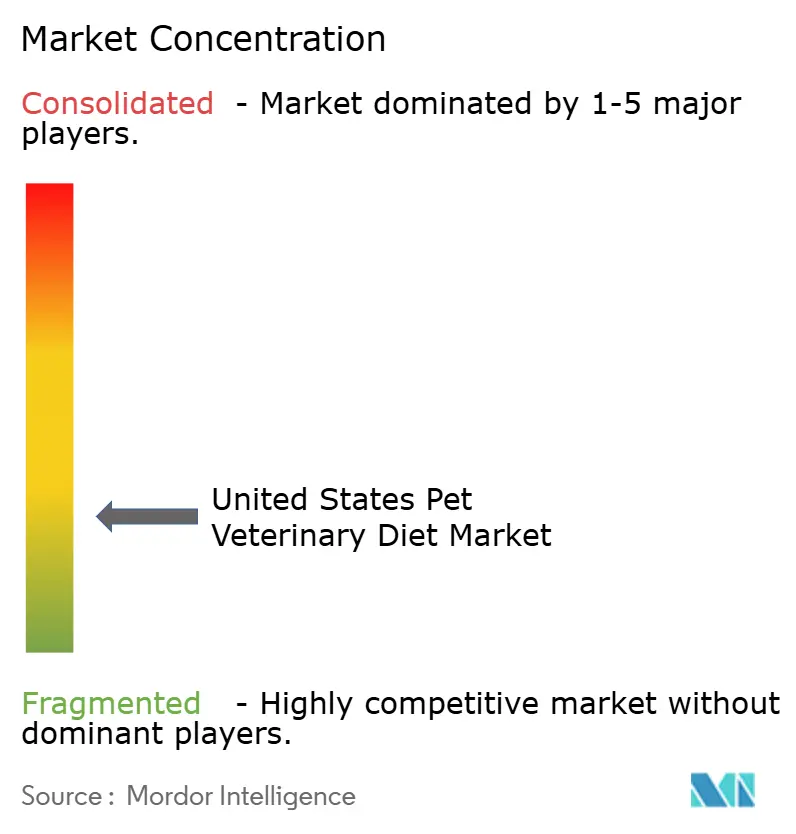

上位5つのサプライヤーであるMars Incorporated、General Mills Inc.、Nestle(Purina)、Schell & Kampeter Inc.(Diamond Pet Foods)、およびColgate-Palmolive Company(Hill's Pet Nutrition Inc.)は、2024年の収益において相当のシェアを占め、低集中型の構造を確立しています。Marsはロイヤルカナンの研究提携を活用して疾患特有の製品を迅速に開発し、ネスレのPurina Pro Planプラットフォームは、VetriScienceの買収に続くウェルネスサプリメントを統合しています。Hill's Pet Nutritionは、継続的な製剤更新をもたらす獣医学校との長年のパートナーシップを通じてプレミアムポジションを維持しています。

テクノロジー機能が競争優位性をますます定義しています。主要企業はすべて、クラウドベースの診療管理システムにアルゴリズム的推奨エンジンを組み込み、臨床医のロイヤルティを深めながらデータキャプチャを強化しています。クリニックと協力して立ち上げられた直接消費者向けサブスクリプションポータルは、食品医薬品局(FDA)の処方管理規則を遵守しながら繰り返し収益を確保しています。VibacからFarminaまでの小規模プレイヤーは、ニッチなタンパク質源と認定オーガニック製品での競争を展開していますが、その成長経路は臨床試験資金と米国ペット獣医療食市場の競争的枠組み内でのチャネルパートナーシップの深さにかかっています。

戦略的な生産能力拡大が進行中です。Mars Incorporatedはカンザス州に1億8,000万USDを投資して腎臓・心臓食ラインを追加しています。Hill'sはAI搭載投与エンジンを2,000の診療所に展開し、Science Dietのリーダーシップを守っています。Nestle(Purina)のボルトオン買収は原材料の多様性を広げ、イノベーションサイクルを短縮し、競争の激しさとマージン防御を維持しています。

米国ペット獣医療食業界のリーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle (Purina)

Schell & Kampeter Inc. (Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:Colgate-Palmolive Companyのペットケア子会社であるHill's Pet Nutritionは、がんと診断されたペットをサポートするための新しい処方食ラインを発売しました。この処方ラインであるDiet ONC Careは、猫と犬向けのドライおよびウェットの両形式で完全でバランスの取れた製剤を提供します。

- 2023年1月:ネスレ・ピュリーナ・ペットケアのブランドであるPurina Pro Plan Veterinary Dietsは、米国獣医医学財団(AVMF)との協力関係を構築し、AVMF「全ての動物への慈善的ケアへのリーチ(REACH)」プログラムの拡大を支援しました。このプログラムは、経済的困難を経験しているペットの飼い主のペットに即座の治療を提供する獣医師に助成金を提供します。この戦略は獣医療食の販売増加に貢献しています。

- 2023年1月:Mars Incorporatedの子会社であるロイヤルカナンは、犬のアトピー性皮膚炎の管理に役立つ新しい犬用フードライン「SKINTOPIC」を発売しました。

米国ペット獣医療食市場レポートの範囲

糖尿病、消化感受性、口腔ケア食、腎臓、尿路疾患はサブ製品としてセグメントとしてカバーされています。猫、犬はペットとしてセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネルとしてセグメントとしてカバーされています。| 皮膚科食 |

| 糖尿病 |

| 消化感受性 |

| 肥満対応食 |

| 口腔ケア食 |

| 腎臓 |

| 尿路疾患 |

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| サブ製品別 | 皮膚科食 |

| 糖尿病 | |

| 消化感受性 | |

| 肥満対応食 | |

| 口腔ケア食 | |

| 腎臓 | |

| 尿路疾患 | |

| その他の獣医療食 | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他のチャネル |

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。範囲には、獣医療食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給される栄養補助食品/サプリメントは範囲内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販する企業は市場範囲から除外されています。

- 最終消費者 - ペットの飼い主は、調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内とみなされます。ペット関連の基本および特注製品のみを提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、おやつ、獣医療食、および栄養補助食品/サプリメントを含む、ペットが摂取可能な食品が含まれます。 |

| 食品 | 食品はペットによる消費を目的とした動物飼料です。犬、猫、およびその他の動物を含む様々な種類のペットに必須栄養素を提供し、食事ニーズを満たすように製剤されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状の場合があります。水分含有量が低く、通常約12~20%です。 |

| ウェットペットフード | ウェットペットフード(缶詰ペットフードまたは湿潤ペットフードとも呼ばれる)は、ドライペットフードと比較して水分含有量が高く、多くの場合70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズのピースまたはペレット状の乾燥した加工ペットフードです。犬、猫、およびその他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に製剤されています。 |

| おやつ | ペットのおやつは、愛情を示したり、良い行動を促すためにペットに与えられる特別な食品アイテムまたは報酬です。特にトレーニング中に使用されます。ペットのおやつは、肉または肉由来の材料と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために製剤された特殊なトリーツです。 |

| クランチートリーツ | 硬くてパリパリした食感を持つペットのおやつの一種で、ペットの良い栄養源となり得ます。 |

| ソフトで噛みごたえのあるトリーツ | ソフトで噛みごたえのあるペットのおやつは、噛みやすく消化しやすいように製剤されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかくしなやかな原材料から作られ、ブレンドされて一口サイズのピースまたは短冊状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわない特別な保存処理を経て調製されたペット用スナックであり、長持ちで栄養豊富なトリーツとなっています。 |

| 尿路疾患食 | 尿路健康を促進し、尿路感染症その他の尿路問題のリスクを低減するために特別に製剤された市販の食事です。 |

| 腎臓食 | 腎臓疾患または腎不全を抱えるペットの健康をサポートするために製剤された特殊なペットフードです。 |

| 消化感受性食 | 消化感受性食は、食物不耐性、アレルギー、および過敏症などの消化器の問題を抱えるペットの栄養ニーズを満たすために特別に製剤されています。これらの食事は消化しやすく設計されており、ペットの消化器問題の症状を軽減することを目的としています。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために作られた特別に製剤された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、または大豆などの一般的な穀物を含まないペットフード。グレインフリーの食事は、代替オプションを求めるペット飼い主や、ペットが特定の食事的過敏症を持つ場合に好まれることが多い。 |

| プレミアムペットフード | 優れた原材料で製剤された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多い。 |

| ナチュラルペットフード | 最小限の加工で人工保存料を使用しない天然原材料から作られたペットフード。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を含まない有機原材料を使用して製造されたペットフード。 |

| 押出成形 | 乾燥ペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットにとっての魅力と受容性に影響を与えます。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフード。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質。 |

| 栄養補助食品 | 基本的な栄養を超えた健康上の利益を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多い。 |

| プロバイオティクス | 腸内細菌叢の健康的なバランスを促進し、ペットの消化器健康と免疫機能をサポートする有益な生きた細菌。 |

| 抗酸化物質 | 体内の有害な活性酸素を中和し、細胞の健康を促進してペットの免疫システムをサポートする化合物。 |

| 賞味期限 | 製造日以降にペットフードが消費に対して安全で栄養的に有効な状態を維持する期間。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために製剤された特殊なペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性がある物質。 |

| 缶詰食品 | 缶に詰めたウェットペットフードで、ドライフードより水分含有量が高い。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小限に抑えるために原材料の数を減らして製剤されたペットフード。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最低または最大レベル。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフード。 |

| その他の栄養補助食品 | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油および薬草が含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のおやつ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の無規制店舗、および飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子で、ペットの成長と発育を助けます。ペプチドは2~50のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは、重要な生理学的機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理学的機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体的な像を生成するために、レベルおよび機能を横断して選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム