ペットケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 260.10 十億米ドル |

| 市場規模 (2031) | 361.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットケア市場分析

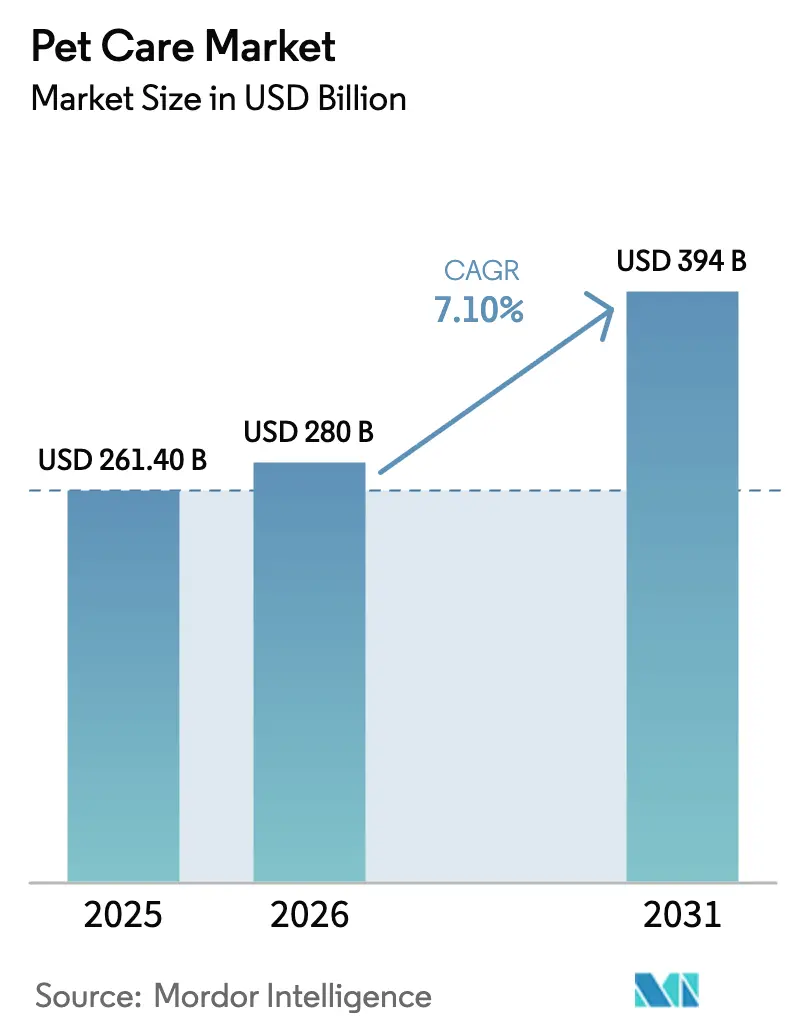

ペットケア市場規模は2025年にUSD 2,614億と評価され、2026年のUSD 2,800億から2031年にはUSD 3,940億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.1%です。特にZ世代の複数ペットを飼育する世帯を中心とした若いオーナーたちは、購買決定においてウェルネス、サステナビリティ、利便性を優先することで消費を再定義しています。こうした変化は、栄養、ヘルスケア、サービスにおけるプレミアム化を支え、データ駆動型のeコマースモデルが一回限りの取引を長期的なサブスクリプションへと転換しています。同時に、調達・流通における規模の優位性が新規参入者に対する参入障壁を高く維持しており、機能性成分を訴求する新興企業が既存企業の市場シェアを争っています。原材料価格の変動、より厳格な表示規制、偽造品リスクは引き続き課題となっています。しかしながら、これらの要因が今後5年間のペットケア市場の予測成長を大幅に妨げる可能性は低いと考えられます。

主要レポートのポイント

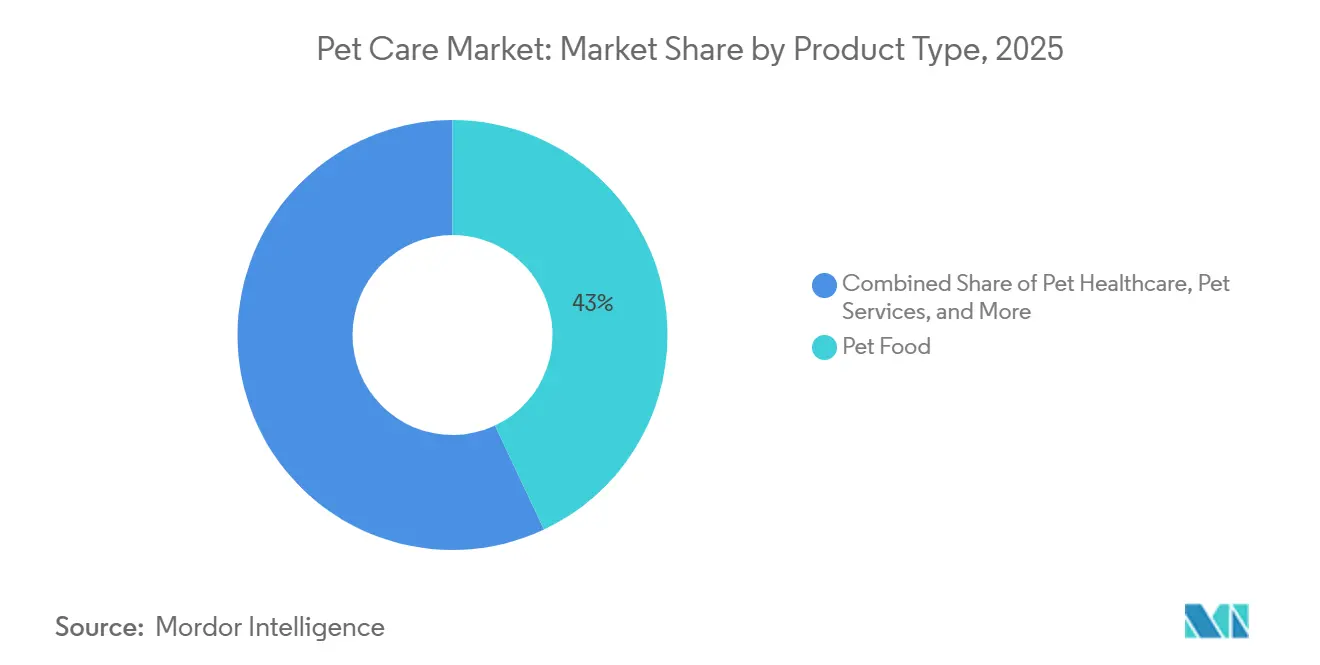

- 製品タイプ別では、ペットフードが2025年のペットケア市場規模の43%を占め、ペットサービスは2031年にかけてCAGR 10%で拡大すると予測されています。

- 動物タイプ別では、犬が2025年のペットケア市場シェアの46%を占め、猫は2031年にかけてCAGR 8.4%で成長しています。

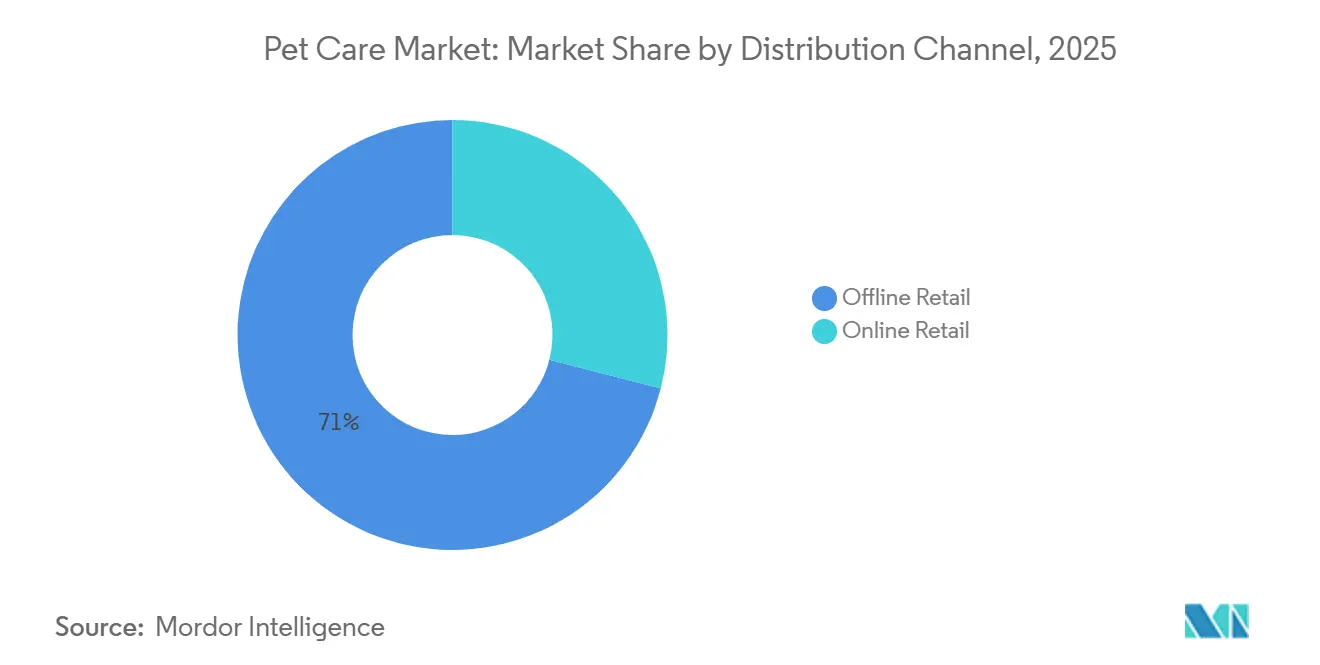

- 流通チャネル別では、オフライン小売が2025年に71%のシェアを保持し、オンライン小売は2031年にかけてCAGR 11.8%に達すると予測されています。

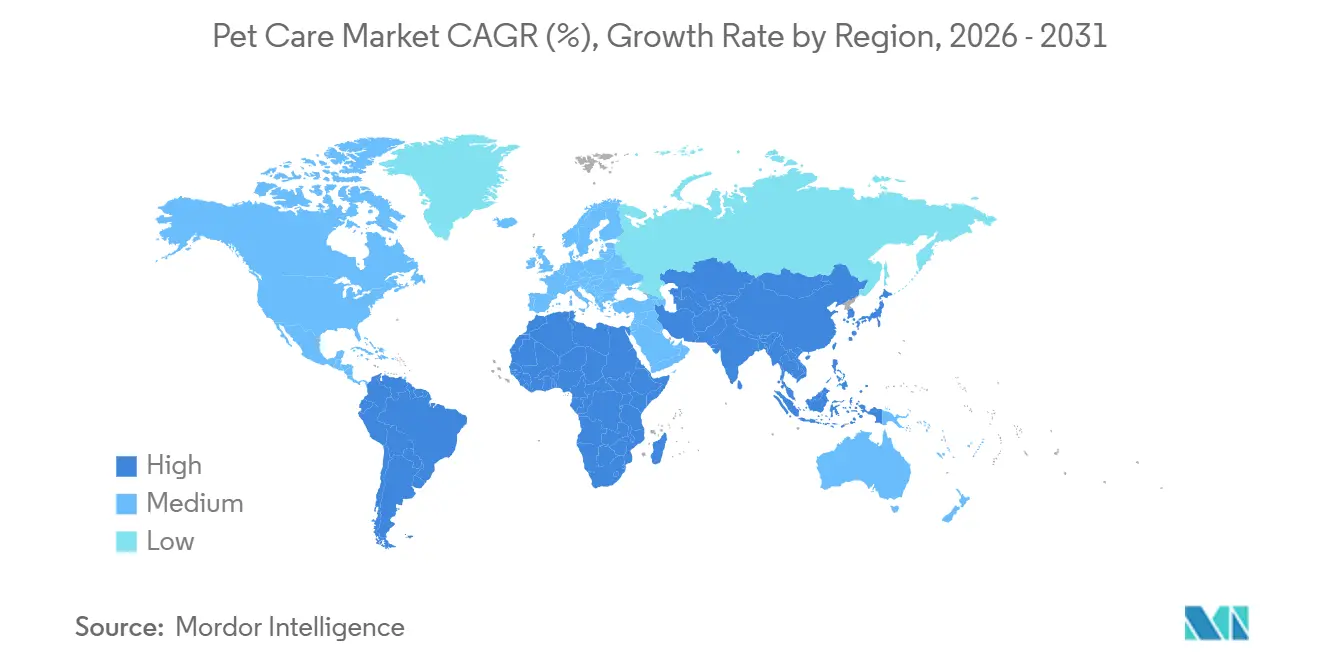

- 地域別では、北米が2025年の世界収益の39%を占め、アジア太平洋地域は予測期間中にCAGR 9.6%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペットケア市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化によるプレミアム化の促進 | +1.80% | 世界全体、特に北米および西欧で最も高い | 中期(2~4年) |

| ミレニアル世代およびZ世代におけるペット飼育の増加 | +1.50% | 世界中の都市部 | 短期(2年以内) |

| オンラインペット製品小売の成長 | +1.30% | 世界全体、特に北米および中国 | 短期(2年以内) |

| 予防的獣医ケアおよび保険への支出増加 | +0.90% | 北米および欧州が中心 | 中期(2~4年) |

| アジアの地方都市における急速な都市化 | +0.80% | アジア太平洋が中心 | 長期(4年以上) |

| 食品ラインへの機能性成分の統合 | +0.60% | 北米および欧州がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化によるプレミアム化の促進

オーナーは動物を家族として扱うため、グレインフリーレシピ、フレッシュミール、ウェルネスサプリメントに対してプレミアム価格を喜んで支払います。Freshpet Inc.の冷蔵製品ラインは2024年に前年比27.2%増のUSD 9億7,520万に成長し、最小限の加工を施した製品に対する強い価格弾力性を証明しました。西洋市場では、このトレンドはグルーミング、アパレル、ペットフレンドリーな旅行にまで広がり、小売業者やサービスプロバイダーの収益プールを拡大しています。カテゴリーを超えた支出意欲は安定した労働市場に依存しており、景気後退時には歴史的にバリュー層への移行が起きています。それでも、プレミアムSKUは主流の代替品を上回る成長を続けており、ペットケア市場における長期的な価値創造を支えています。

ミレニアル世代およびZ世代におけるペット飼育の増加

Z世代の世帯数は2024年に1,880万世帯に達し、前年比43.5%増を記録し、米国ではこれらの世帯の70%が2匹以上のペットを飼育していました[1]出典:米国飼料管理官協会、「ペットフードに関するモデル規制」、aafco.org。デジタルネイティブ世代は透明性のある調達、カーボンニュートラルな包装、自動配送サブスクリプションを好み、ブランドにオムニチャネルエコシステムの採用を促しています。Chewyの2,030万人のアクティブ顧客と75%の自動配送比率は、このモデルのロックイン経済性を実証しています[2]出典:Chewy、「2024年次報告書」、investor.chewy.com。アジアでは、晩婚化・晩産化が可処分所得をコンパニオンアニマルへと向け直し、ペットケア市場の成長を牽引する人口動態的要因を強化しています。

予防的獣医ケアおよび保険への支出増加

正味保険料収入(GWP)は2024年にUSD 47億に達し、前年比21.4%増を記録しましたが、米国における対象ペットへの普及率はわずか3.9%にとどまっています[3]出典:Chewy、「2024年次報告書」、investor.chewy.com。犬1頭あたりの平均獣医支出はUSD 598、猫1頭あたりはUSD 529に達し、定期的な診断および慢性疾患の管理によって牽引されています[4]出典:北米ペット健康保険協会、「2024年業界現状報告」、naphia.org。Zoetis Services LLCおよびElanco Animal Health Inc.はより広範なワクチンおよび寄生虫駆除剤のポートフォリオを展開しており、保険会社は初めての加入者を引き付けるために柔軟な免責金額オプションを強調しています。スウェーデンの40%という普及率をベンチマークとして、保険会社は認知度の向上に伴い北米およびアジアに大きな成長余地を見出しています。

アジアの地方都市における急速な都市化

中国の猫の飼育数は2023年に6,230万頭に達し、小型種を好むマンション居住の制約に牽引されて初めて犬の飼育数を上回りました。日本でも同様のパターンが見られ、2023年には猫910万頭に対して犬680万頭となっています。Unicharm Corporationなどのメーカーは、このトレンドを活かすべく猫砂および猫専用栄養食品ラインを拡充しています。小型ペットは1回あたりの購入単価は低いものの、消費者基盤を拡大し、ペットケア市場に新たな数量的モメンタムをもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肉類および穀物の原材料価格の変動 | -0.9% | 世界全体、輸入依存地域で最も深刻 | 短期(2年以内) |

| 表示および訴求に関する厳格な規制 | -0.5% | 北米および欧州が中心 | 中期(2~4年) |

| オンラインにおける偽造品および低品質製品 | -0.4% | 世界全体、取締りが弱い地域で最も高い | 短期(2年以内) |

| 新興市場におけるコールドチェーンインフラの不足 | -0.3% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肉類および穀物の原材料価格の変動

鶏肉、牛肉、トウモロコシ、小麦は生産コストの最大70%を占めています。2022年~2024年の価格急騰は、多くのブランドがヘッジ能力を持たなかったため、利益率を圧迫しました。大手企業は垂直統合によって価格変動を相殺しましたが、中堅企業は製品の再処方を行うか損失を吸収するかを迫られ、消費者の反発やキャッシュフローの逼迫リスクに直面しました。輸出禁止や鳥インフルエンザの発生などの地政学的事象が不確実性を持続させ、ペットケア市場における長期的な設備投資を妨げています。

表示および訴求に関する厳格な規制

米国食品医薬品局(FDA)の規則では、重量の降順による原材料リスト、保証成分分析、および実証された栄養適正性が求められており、欧州連合(EU)規則767/2009はトレーサビリティの義務を追加しています。グレインフリーダイエットに関する執行措置は精査レベルの高まりを示しており、製品開発サイクルを延長し、コンプライアンスコストを増加させています。専任の規制チームを持たない中小ブランドは不均衡な負担に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがフード成長を上回る

ペットフードは2025年に43%の市場シェアでペットケア市場を支配しており、ドライキブルの手頃な価格と常温保存性に支えられています。しかし、ペットサービス(グルーミング、ボーディング、デイケア、トレーニング)は、多忙な都市部のオーナーがプロフェッショナルケアを不可欠な支出項目として扱うようになるにつれ、2031年にかけてCAGR 10%という堅調な成長を記録すると予測されています。高い労働投入量と低い価格感応度により、サービスはペットケア業界で最も高い利益率を誇ります。ヘルスケアも、予防ケアへの意識の高まりと保険償還に支えられた明るいセグメントです。ドライキブルは依然として数量の主力ですが、コールドチェーンの不足に制約されながらも、フレッシュおよび冷蔵SKUは数倍の速さで成長しています。これらのダイナミクスが組み合わさることで、ペットケア市場規模は予測期間を通じて高付加価値の製品・サービスへと徐々に傾いていくことが確実です。

サービスの拡大は競争戦略を再形成しています。既存企業はロイヤルティプログラムとバンドルされたウェルネスパッケージを活用して顧客ロイヤルティを育成し、スタートアップ企業はテクノロジーを活用してアプリベースの予約とリアルタイムのペットモニタリングを提供しています。この利益プールは、未使用スペースをデイケアスイートに改装するホテルなど、非伝統的なプレイヤーを引き付けています。食品業界では、消化器の健康、関節サポート、不安緩和に関する機能性訴求がプレミアムラインを差別化し、プロバイオティクスなどの成分に関する米国飼料管理官協会(AAFCO)のガイダンスが競争環境を明確化しています。トリーツとサプリメントはヒトのウェルネストレンドとの類似性を活用し、主食ペットフードとの数量格差を縮小する価格プレミアムを実現しています。製品タイプのセグメンテーションは、ブランドがコモディティカテゴリーでの規模を維持しながら、サービス指向および機能性ニッチで価値を創造し、ペットケア市場のシェアを高める必要があるという二重の機会を明らかにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動物タイプ別:猫が犬に迫る

犬は2025年のペットケア市場規模の46%を占めていますが、猫は都市部の世帯が手間のかからないコンパニオンを求めることに牽引され、2031年にかけてCAGR 8.4%で成長すると予測されています。アジアの新興都市が震源地となっており、マンションの広さ、騒音規制、共働きのライフスタイルが猫を好む傾向を生み出しています。猫のオーナーは消臭効果の高い猫砂、泌尿器の健康に配慮したダイエット、サブスクリプションのおもちゃボックスへのアップグレードを進めており、猫専用製品のペットケア市場規模を拡大しています。鳥、魚、小型哺乳類、爬虫類はニッチなままですが、スペースの制約とユニークなホームインテリアへの欲求から恩恵を受けています。各種はフィルター、ヒーター、生息環境など、小売業者にとって独自のアクセサリーニーズと専門的な利益源を持っています。

犬は依然として高額支出を占めており、フード、プロフェッショナルトレーニング、ボーディングの日数が猫の支出を大きく上回っています。それでも、こだわりのある猫のオーナーは獣医師推奨のダイエットに対して1ポンドあたりのプレミアムを支払います。魚はオフィスでの人気が高く、その鎮静効果が水質調整剤や装飾的なアクアスケープなどの消耗品の長いテールを支えています。小型哺乳類は初めてペットを飼う親御さんに人気で、責任感を育てる一方、爬虫類は生息環境テクノロジーに多額を費やすマニアコミュニティを支えています。この種の多様化により、ペットケア市場は従来の犬中心のカテゴリーを超えて収益を多様化し、特定の動物カテゴリーが減速した場合でもバランスの取れた成長を維持しています。

流通チャネル別:オンラインがシェアを拡大

オフライン小売は2025年に71%のシェアを維持しており、触れて確かめられる製品サンプリングと専門的なアドバイスを提供するペット専門店、動物病院、大型量販店に牽引されています。しかし、オンライン小売はサブスクリプションの利便性とパーソナライズされたアルゴリズムがリピート注文を固定化するにつれ、2031年にかけてCAGR 11.8%を記録し、ペットケア市場のシェアを拡大すると予測されています。Chewyの自動配送が2024年収益の75%を占めることは、粘着性の高いeコマース経済性を例証しています。実店舗はオンラインで購入して店舗で受け取るオプション、当日地域配送、セルフサービスの犬用シャワーなどの店内体験で反撃しています。動物病院は専門家の承認を必要とする処方食や医薬品を調剤することで準規制的な堀を享受しており、安定した、ただし専門的な利益プールを保護しています。

偽造品と配送中の損傷は純粋なeコマースにとって引き続き課題です。しかし、シリアライゼーションとブロックチェーンツールがこれらの問題への対処において進展を示しています。地理的な違いも重要な役割を果たしています。北米および西欧は確立されたラストマイルネットワークの恩恵を受け、オンライン普及を促進しています。対照的に、新興地域は物流とデジタル決済システムの未発達により、実店舗モデルへの依存度が高くなっています。スーパーマーケットチェーンはロイヤルティポイントとカテゴリーをまたいだプロモーションを活用して、特に価格意識の高い消費者に対して週次の食料品購入の中にペットケア購入を取り込んでいます。最終的には、オムニチャネルアプローチが流通を形成すると予測されており、各チャネルが異なる購買者ニーズに対応することで、チャネルの好みに関わらずペットケア市場の持続的な成長を牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のペットケア市場規模の39%を占めています。プレミアムフレッシュミール、包括的な保険プラン、オンデマンドサービスの普及が消費者支出の安定した成長に寄与しています。米国は獣医遠隔医療の早期採用においてリードしており、カナダのバイリンガル表示要件は軽微なコンプライアンスコストをもたらしますが、重大な構造的障壁を生み出すことはありません。この地域はまた、高度な物流システムと強い消費者信頼に牽引され、最も高いオンライン普及率を誇っています。

アジア太平洋地域は2031年にかけてCAGR 9.6%で成長すると予測されており、ペットケア市場で最も成長の速い地域です。中国のマンション文化、インドの拡大する中産階級、東南アジアの都市化が相まって、広大な新たな消費者基盤を構築しています。コールドチェーンの不足が冷蔵製品の流通を妨げていますが、ドライおよびウェットフォーマットは引き続き好調であり、グルーミングおよび動物病院チェーンの地方都市への拡大も続いています。日本、韓国、オーストラリアはペット1頭あたりの成熟した支出水準を示しており、ウェルネスと機能性ダイエットを重視しています。プレミアム製品層を解放するためのインフラ投資の継続がモメンタムの鍵となっています。

欧州はドイツ、フランス、英国に牽引されて着実な成長が見込まれています。これらの国々では、サステナビリティ、トレーサビリティ、成分の透明性などの要因が消費者をプレミアムなペットケア製品の選択へと促しています。一方、南欧は依然としてバリュー志向が強いものの、所得水準の向上に伴い広範な市場との整合が徐々に進んでいます。しかし、厳格な表示・規制要件は消費者の信頼を育む一方で、新たなイノベーションの導入を遅らせる傾向があります。南米とアフリカは比較的速い成長を示すと予測されています。南米では、ブラジルやアルゼンチンなどの国々における都市部でのペット飼育の増加が、経済的な変動にもかかわらず市場拡大を支えています。アフリカでは、南アフリカやエジプトなどの市場における新興需要が、認知度の向上と主要都市におけるeコマースの成長によって強化されています。これらの要因は、インフラと購買力に関する課題にもかかわらず、長期的なペットケア市場の成長に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

ペットケア市場は中程度に集中しており、Mars, Incorporated、Nestlé S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、The J. M. Smucker Company、Spectrum Brands, Inc.が2025年の市場規模の大部分を合計で占めています。Mars, IncorporatedやNestlé S.A.などの大手企業は、従来のドライペットフードを超えた高利益率の収益源にアクセスするため、獣医サービスおよびフレッシュフード製造への垂直統合を拡大しています。Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)は、大衆市場ブランドには模倣が困難な広範な獣医師推薦ネットワークに支えられ、治療食において強固な競争的地位を維持しています。中堅競合他社はブランドの歴史と小売での視認性に依存していますが、デジタルおよびダイレクト・トゥ・コンシューマー能力の強化に対する圧力が高まっています。

イノベーションの機会は、機能性栄養、疾患特異的ダイエット、消費者への直接配送によるパーソナライズされた食事プランにますます集中しています。Freshpet Inc.は、従来の卸売チャネルに依存せずにプレミアム価格を実現する冷蔵・フレッシュフォーマットの可能性を実証しました。これに対応して、既存の大手企業はフレッシュおよび機能性栄養における買収、パートナーシップ、投資を加速させており、複雑な承認フレームワーク内での防御的優位性として規制の専門知識を活用しています。

参入障壁は、高い原材料調達コスト、小売スロッティングフィー、増大するデジタルマーケティング費用により依然として高い水準にあります。しかし、水生動物ケア、機能性サプリメント、環境に配慮したペット製品などのニッチセグメントは、差別化された成長の機会を提供しています。全体として、競争は規模主導の多国籍企業と専門的な付加価値プレイヤーの間でますます二極化しています。市場での成功は、オムニチャネルリーチ、成分の透明性、臨床的に裏付けられた製品ポジショニングにかかっています。

ペットケア業界のリーダー企業

Mars, Incorporated

Nestle S.A.(Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

The J. M. Smucker Company

Spectrum Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mars, Incorporatedは、画像分析を活用して歯科疾患の早期発見を支援するGREENIES犬用デンタルチェックを含む、AI搭載のペット健康ツールを導入しました。このイニシアチブは、ペットケア市場における予防ケア、パーソナライゼーション、デジタルエンゲージメントの強化における人工知能の役割を強調しています。

- 2024年12月:General Mills, Inc.はWhitebridge Pet Brandsの北米プレミアム猫用フードおよびペットトリーツ事業をUSD 14億5,000万で買収完了し、高付加価値ペットケアセグメントにおける地位を強化しました。

- 2024年1月:Ÿnsectは米国の米国飼料管理官協会(AAFCO)から乾燥ミールワームミールの承認を取得し、米国におけるペットフード向け昆虫タンパク質の初の認可となりました。この進展は市場競争の強化と昆虫ベースのペットフード製品のイノベーション促進に寄与すると予測されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ペットケア市場をコンパニオンアニマルの給餌、健康維持、グルーミング、娯楽、保険に関わる製品・サービスから生み出されるすべての収益として捉えています。これには、パッケージフード、トリーツ、獣医用医薬品、定期的な獣医サービス、グルーミング・衛生製品、トレーニング・ボーディングサービス、スマートアクセサリー、および世界中の実店舗・デジタルチャネルで販売されるペット保険が含まれます。

スコープの除外:家畜用飼料、馬術スポーツ栄養、および実験動物用品はこの範囲外となります。

セグメンテーションの概要

- 製品タイプ別

- ペットフード

- ペットヘルスケア

- ペットグルーミング製品

- ペットアクセサリー

- ペットサービス

- 動物タイプ別

- 犬

- 猫

- その他のペット

- 流通チャネル別

- オフライン小売

- スーパーマーケットおよびハイパーマーケット

- ペット専門店

- 動物病院

- オンライン小売

- オフライン小売

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカ全域の獣医師、専門小売業者、オンラインサブスクリプションプラットフォーム、地域ディストリビューターにインタビューを実施しました。これらの対話では、プレミアムフードの採用曲線、遠隔医療の普及状況、平均サービス単価をテストし、二次データの検証とモデル前提の精緻化に役立てました。

デスクリサーチ

まず、米国ペット製品協会の支出調査、米国農務省(USDA)の動物飼育ファイル、FEDIAFのペット個体数ダッシュボード、ユーロスタットの家計支出データ、日本ペットフード協会の統計などの公開情報源からベースライン数値を収集し、Dow Jones Factivaのニュースアーカイブおよび企業の10-K提出書類で補完しました。これらはペット個体数、ペット1頭あたりの支出、チャネル分割、需要プールを固定するコスト指数を提供しました。D&B Hooversは価格帯とカテゴリーシェアを導く収益内訳を提供しました。列挙した情報源は調査アプローチを例示するものであり、網羅的ではありません。トレンドの確認とギャップの補完のために多数の追加データセットを検討しました。

市場規模の算定と予測

トップダウン構造では、国別のペット個体数を犬、猫、魚、小型哺乳類ごとの平均支出を通じて支出プールに変換し、サプライヤーのロールアップおよびサンプリングされたオンラインASP×数量チェックと照合した上で合計を確定します。主要変数には、ペット飼育率、一人当たり可処分所得、インフレ調整済み製品価格、獣医コスト指数、ペット専門品のeコマースシェアが含まれます。5年間の予測は、専門家パネルが承認した価格および個体数ドライバーの多変量回帰に支えられた指数平滑法に依拠しています。チャネルデータが不完全な場合は、サンプリングされた小売業者パネルがギャップを補完しました。

データ検証と更新サイクル

アウトプットは過去の支出曲線、同業他社ベンチマーク、通貨チェックに対する分散スキャンを経て、シニアアナリストのレビューに進みます。毎年12ヶ月ごとに更新し、合併、疾病の発生、または規制の変化が需要を大幅に変化させた場合には中間再実行を実施します。

Mordorのペットケアベースラインが信頼を得る理由

公表数値が異なるのは、企業が異なる製品ミックス、チャネル、更新頻度を選択するためです。

厳格なスコープ、反復的なクロスチェック、年次更新により、意思決定者に安定かつタイムリーな基準点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| USD 3,800億(2025年) | ||

| USD 2,734億2,000万(2025年) | グローバルコンサルタントA | グルーミングデバイスのほとんどと保険ラインを除外し、より緩やかなプレミアム化成長を適用 |

| USD 2,000億(2024年) | 業界専門誌B | 小売フードとアクセサリーのみを対象とし、獣医および サービス収益を除外 |

| USD 1,591億(2022年) | 業界団体C | 早期の基準年と限定的な国セット、オンラインチャネルのインフレ調整なし |

これらの対比は、スコープが狭まるか価格更新が遅れると合計が大きく変動することを示しています。完全な商業チェーンを捉え、毎年再検証することで、Mordor Intelligenceは計画担当者が再現・説明できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年のペットケア市場規模はどのくらいですか?

ペットケア市場規模は2026年にUSD 2,800億に達しました。

最も成長が速い製品カテゴリーはどれですか?

ペットサービスはグルーミング、ボーディング、デイケアの需要に支えられ、2031年にかけてCAGR 10%という最も強い成長軌道を示しています。

最も急速にシェアを拡大している動物タイプはどれですか?

猫はアジアの都市部のオーナーや米国の若い世代が手間のかからないコンパニオンを好む傾向に牽引され、2031年にかけてCAGR 8.4%で成長しています。

オンラインペット小売はどのくらいの速さで拡大していますか?

オンライン小売はサブスクリプションおよび当日配送の特典により、オフラインチャネルを大幅に上回るCAGR 11.8%で2031年にかけて成長すると予測されています。

最終更新日: