米国ドッグフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

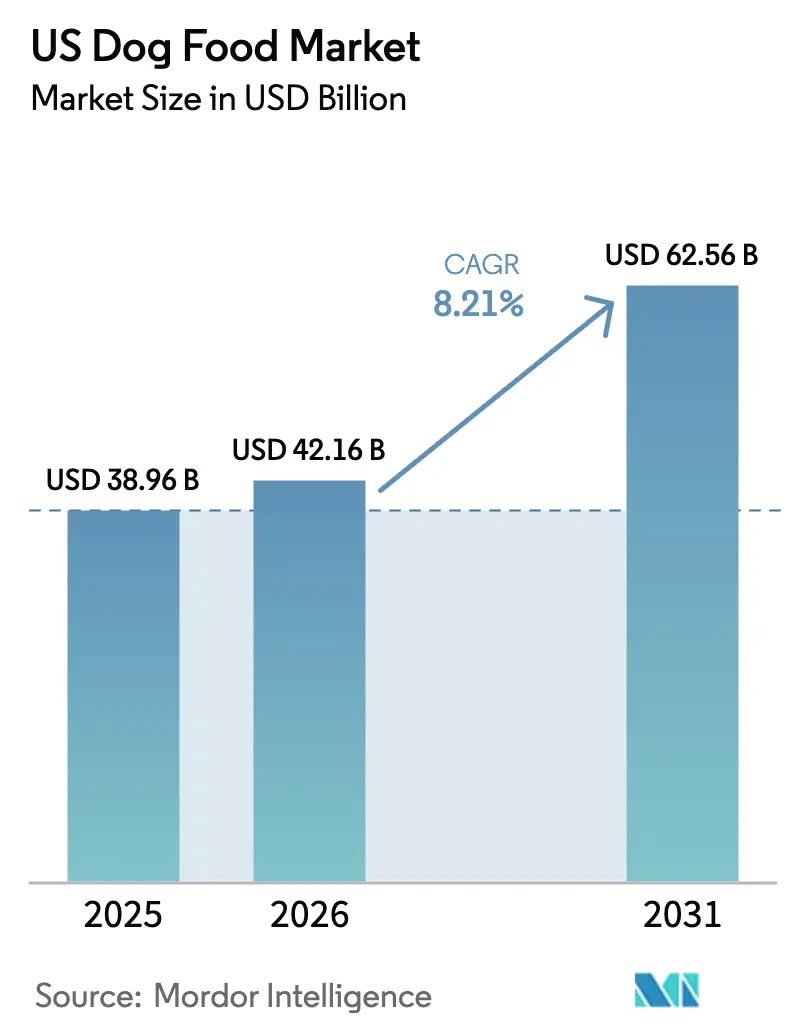

| 基準年の市場規模 (2025) | 38.96 十億米ドル |

| 市場規模 (2026) | 42.16 十億米ドル |

| 市場規模 (2031) | 62.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

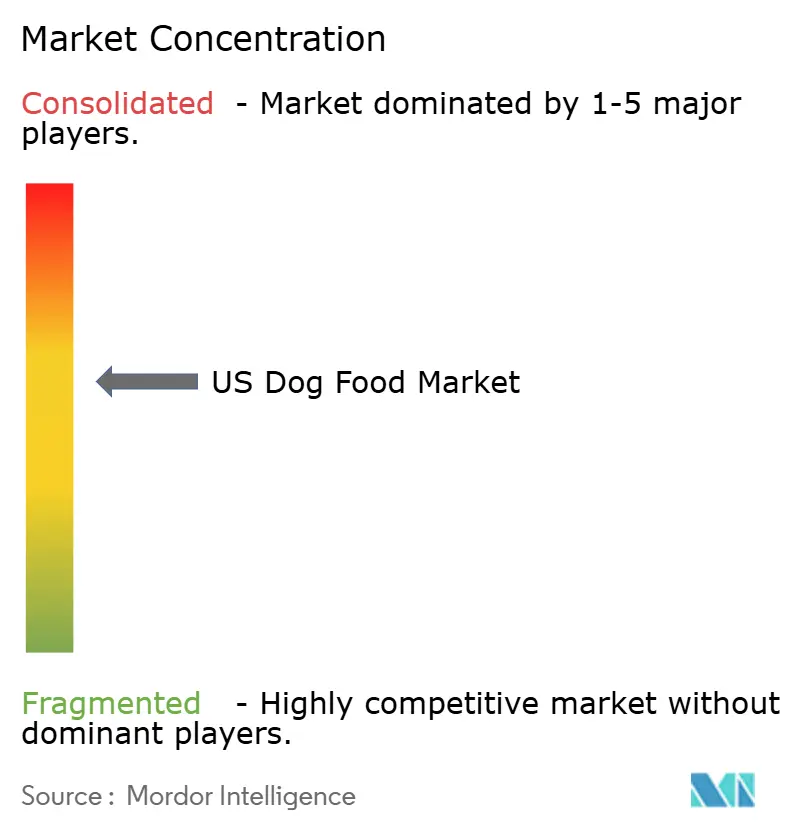

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ドッグフード市場分析

米国ドッグフード市場規模は2026年にUSD 421.6億と推定され、2025年のUSD 389.6億から成長しており、2031年予測はUSD 625.6億で、2026年~2031年にかけて8.21%のCAGRで成長しています。飼育率の上昇、プレミアム化、およびデジタルコマースが需要を再形成しており、現在45.5%の世帯に少なくとも1頭の犬が含まれています。機能性栄養、昆虫タンパク質、およびデータ駆動型パーソナライゼーションが、数量成長が鈍化する中でも平均支出額の引き上げに貢献しています。電子商取引の普及率は全販売において上昇し、サブスクリプションモデルがロイヤルティを深化させ、「ビッグファイブ」メーカーが買収とサプライチェーン投資を通じてシェアを守っています。穀物やタンパク質コストの急騰による価格圧力が主要なマージンリスクであり、PURR法をめぐる規制の不確実性がラベリングおよび原料承認に影響を与える可能性があります。

主要レポートの要点

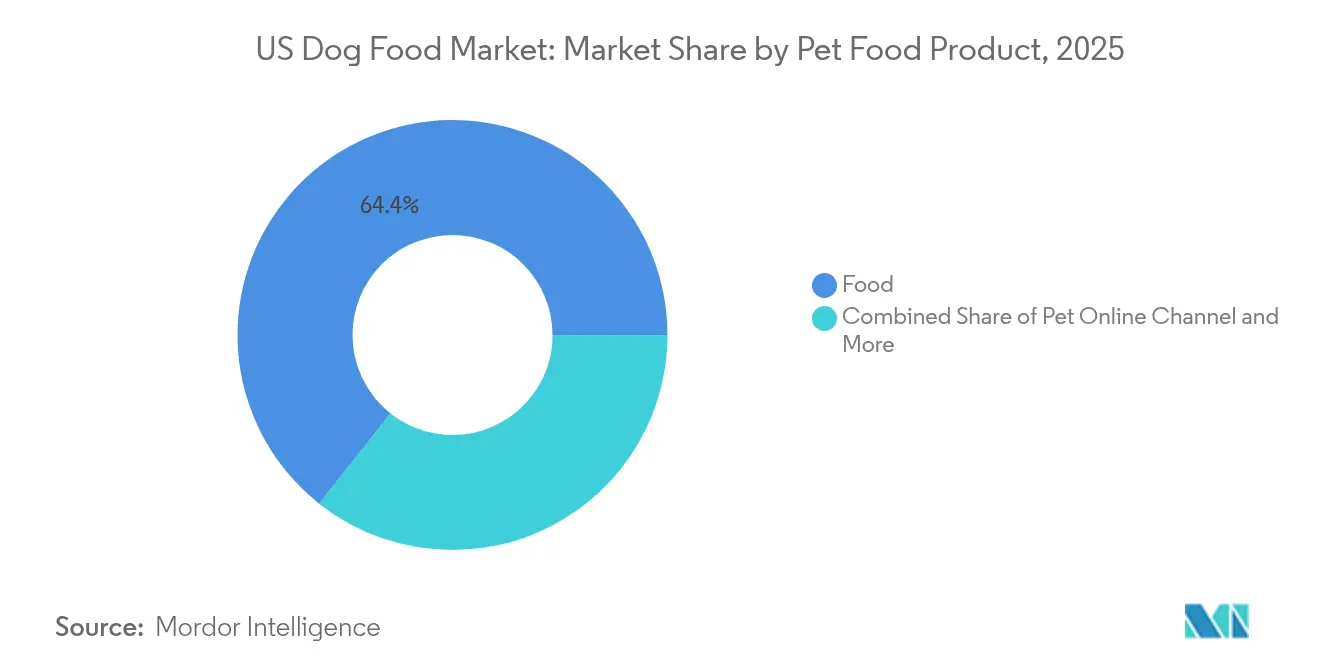

- ペットフード製品別では、フードが2025年の米国ドッグフード市場シェアの64.35%を占め、獣医用食餌療法食は2031年にかけて最速の9.12% CAGRを記録しました。

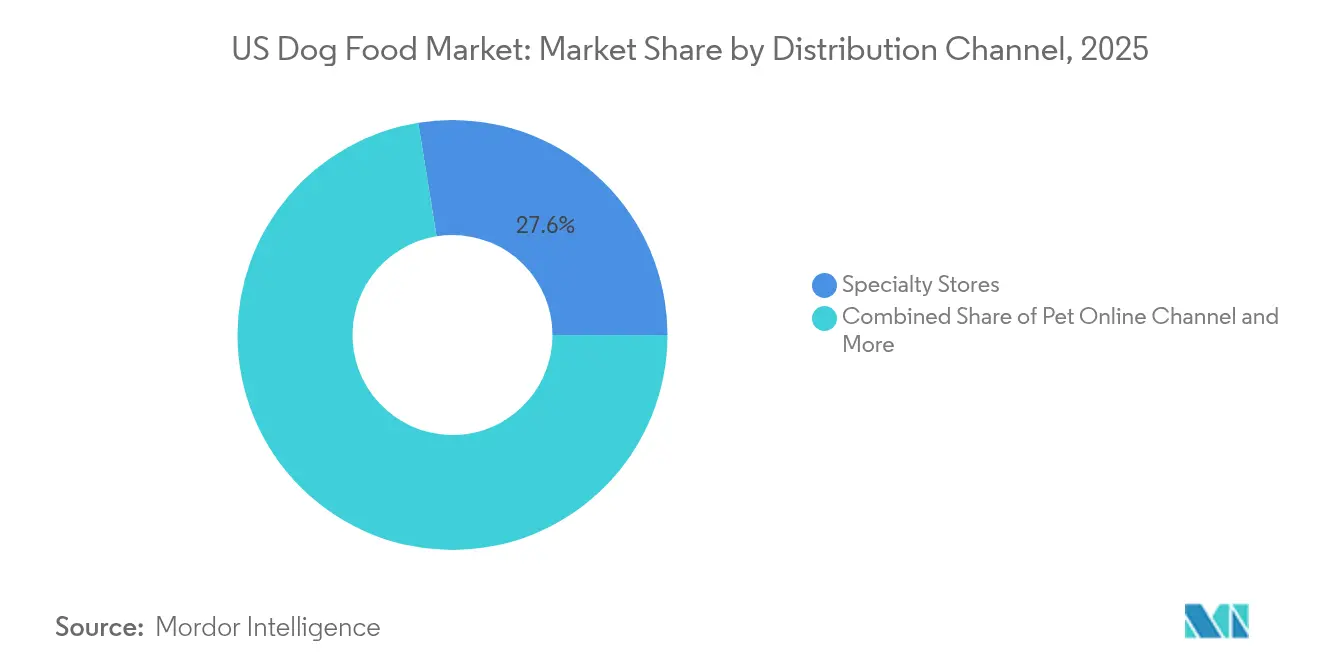

- 流通チャネル別では、専門店が2025年の米国ドッグフード市場規模の27.55%でトップとなり、オンラインチャネルは2031年にかけて10.45% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ドッグフード市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 犬の食餌のプレミアム化 | +1.8% | 全国的、都市圏に集中 | 中期(2〜4年) |

| 電子商取引およびサブスクリプションモデルの急増 | +1.5% | 全国的、郊外市場での普及率が高い | 短期(2年以内) |

| ペットの親による機能性栄養への需要 | +1.3% | 全国的、高所得層で最も強い | 中期(2〜4年) |

| データ駆動型パーソナライズド給餌 | +1.1% | 全国的、テクノロジー先進地域での早期採用 | 長期(4年以上) |

| 昆虫タンパク質原料に向けた企業のESG推進 | +0.9% | 全国的、中西部での製造集中 | 長期(4年以上) |

| 在宅Rx食餌を可能にするテレ獣医学パートナーシップ | +0.6% | 全国的、農村部およびサービス不足地域で加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

犬の食餌のプレミアム化

フレッシュ、ジェントリークック、およびヒューマングレードレシピは、従来のキブルを上回る価格プレミアムを維持し続けています。The Farmer's DogやNom Nomなどのサブスクリプションプレーヤーは、食事の時間をルーティンの給餌ではなくウェルネスの瞬間として捉えるイメージを強化しています。再封可能なパウチやポーションカップを含むパッケージのアップグレードが、利便性と鮮度の訴求を促進しています。原料ラベルは現在、オーガニック、非遺伝子組み換え、地産地消の表示など、ヒューマンフードのトレンドを反映しており、製品のヒューマナイゼーションを強化しています。AAFCOの栄養適正基準が依然として配合の根拠となっていますが、PURR法が新規添加物の市場投入期間を短縮し、プレミアムSKUの発売を加速させる可能性があります[1]出典:Industry Intelligence、「AAFCOがPURR法への懸念を表明」、industryintel.com。

電子商取引およびサブスクリプションモデルの急増

Chewyの2,000万人のアクティブ顧客は、定期プランが予測可能な収益を生み出し、クロスセルのデータプールを拡大する方法を示しています。アルゴリズム駆動型のレコメンデーションは、犬種、体重、および活動指標を考慮し、静的な品揃えよりも高いコンバージョン率をもたらします。温度管理パッケージの革新により、フレッシュおよび冷凍SKUの品質劣化が軽減されますが、ラストマイルコストは依然として高止まりしています。従来のスーパーマーケットはクリック&コレクトのアドオンで対応していますが、価格の透明性はオンライン比較を有利にしています。チャネルシフトにより大型量販店のマージンが圧縮される一方、ダイレクト・トゥ・コンシューマー専門企業が急速に規模を拡大できるようになっています。

ペットの親による機能性栄養への需要

プロバイオティクス、グルコサミン、オメガ3脂肪酸などのニュートラシューティカル成分は、ニッチな付加価値から中核製品の特徴へと移行しており、消費者の信頼を促進する獣医師の推薦によって支えられています。現在、犬のポピュレーションの半分を占める高齢犬の増加が、関節、認知、および消化器健康フォーミュラへの需要を高めています。構造機能表示に対するFDAの監視はマーケティング言語を節制させていますが、科学的裏付けのある製品を正当化することにもつながっています。メーカーは有効性を差別化し、獣医パートナーのニーズに対応するために臨床試験に投資しています。このピボットはウェルネスと予防のナラティブを融合させ、数量増加に依存することなく価格の上限を引き上げています。

データ駆動型パーソナライズド給餌

PawCoなどの企業のAIエンジンは、画像、獣医記録、ウェアラブルデータを評価し、マクロ栄養素、カロリー、およびサプリメントスタックをリアルタイムでカスタマイズします。継続的なフィードバックループにより、ペットの加齢や活動変化に応じて食事が洗練され、画一的な食餌が動的なレジメンに変換されます。早期採用者はアルゴリズムをサービスの堀として扱っていますが、プライバシーとデータ管理基準にはより明確なガードレールが必要です。獣医師の承認は、推薦を認定し、職業倫理を満たすために不可欠です。データインフラをめぐる資本集約度は障壁を高め、既存大手とニッチな挑戦者の間のギャップを拡大させる可能性があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原料価格の変動とインフレの転嫁 | -1.2% | 全国的、商品エクスポージャーにおける地域差あり | 短期(2年以内) |

| 米国犬ポピュレーション成長の停滞 | -0.9% | 全国的、都市部での減少集中 | 長期(4年以上) |

| フレッシュ/冷凍フォーマット向けコールドチェーン物流のギャップ | -0.7% | 全国的、農村部およびラストマイル配送で深刻 | 中期(2〜4年) |

| 連邦PURR法ラベルルールの不確実性 | -0.4% | 全国的、全メーカーおよび販売業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料価格の変動とインフレの転嫁

タンパク質原料は売上原価の最大半分を占めており、配合を関税による急騰や穀物連動の変動に対して敏感にさせています。商品輸入への関税、転嫁リスク、および需要弾力性により、ブランドはパックサイズを調整したり、マージンを守るためにプレミアムSKUを推進したりするよう促されています。価値重視のオーナーがトレードダウンするインフレ期には、プライベートブランドの侵食が激化します。ヘッジと長期サプライヤー契約は大手プレーヤーに緩衝材を提供しますが、中小企業はショックを吸収して市場でのプレゼンスを維持することに苦労しています。

米国犬ポピュレーション成長の停滞

犬を飼育する世帯数は2020年から2024年にかけて減少し、子犬は現在犬全体の8%を占めるに過ぎず、新規顧客のパイプラインが狭まっています。プレミアム化は数量の減少を緩和しますが、価値成長は高齢のペットオーナーに治療的・機能的ラインへの投資を促すことに依存しています。都市の高密度化が猫を有利にし、犬のシェアを侵食しています。メーカーは人口動態の変化にわたって関連性を維持するために、ライフステージ栄養と多様化されたパックサイズを中心にイノベーションを行う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:治療用食餌療法食の勢いが主要フード売上を上回る

フードは2025年の米国ドッグフード市場シェアの64.35%を占め、日常の栄養支出における基盤的な役割を強調しており、獣医用食餌療法食は2031年にかけて最速の9.12% CAGRを記録し、テレ獣医学アクセスと高齢犬における慢性疾患管理ニーズの増大を活用しています。プロバイオティクスとオメガ3の配合が任意から投影される標準へと移行するにつれ、サプリメントが注目を集めました。フリーズドライトリーツは最小限の加工表示を活用してより高い価格帯を維持し、ジャーキーフォーマットは単一タンパク質の透明性を強調しました。

機能的なゲインは、認知、腎臓、および関節フォーミュラがプレミアムを獲得するライフステージセグメンテーションを反映しています。ブランドは活性成分のデリバリービークルとしてトリーツをバンドルし、楽しさとウェルネスを融合させています。ドライフードはコモディティ化に直面しているため、メーカーはグレインフリーSKUとターゲット型キブルシェイプで差別化しています。FDAの精査により治療的アサーションが証拠に基づくものとなり、研究集約型の既存企業が優位に立ちます。サブカテゴリー全体にわたる価値提案の多様性が、数量が鈍化する中でも消費者のエンゲージメントを持続させています。

流通チャネル別:デジタルサブスクリプションが利便性を再定義

専門店は2025年に売上高シェアの27.55%を確保し、スタッフの専門知識とキュレーションされた品揃えを通じてニッチを固め、プレミアム価格を正当化しました。しかし、オンラインチャネルは2031年にかけて10.45% CAGRで成長する見込みであり、データ駆動型パーソナライゼーションを重視するダイレクト購買ジャーニーへと重心が移行しています。スーパーマーケットは食料品の補充に不可欠であり続けていますが、ペットフードをマージンエンジンというよりも集客ツールとして見るようになっています。コンビニエンスアウトレットは緊急時や衝動買いのための小サイズフォーマットで繁盛しています。

サブスクリプション経済が在庫モデルを変革しています。予測可能な注文間隔は需要予測を向上させ、解約を減少させるパーソナライズドプロモーションを支えています。専門店はオムニチャネルのクリック&コレクトサービスへとシフトし、顧客ロイヤルティを維持しています。大型量販店は棚スペースがますます希少になるにつれ、スロッティングフィーを厳格に交渉しています。メーカーにとって、デジタルエンゲージメントはR&Dを促進し、ターゲット型製品バンドルの開発を知らせる詳細なインサイトを提供し、データに精通した企業と遅れをとる企業との間の競争格差を深めています。

地理的分析

西海岸および北東部の大都市圏回廊が、プレミアム支出において米国ドッグフード市場をリードしており、これは高所得とヒューマナイゼーションのマインドセットを反映しています。これらの地域はまた、昆虫タンパク質フォーミュラとデータ駆動型食事プランの採用率が最も高く、アバンギャルドな評判を強化しています。絶対的な犬の数が横ばいになる一方、これらの都市圏でのペット1頭あたりの支出は上昇しており、人口動態の軟調にもかかわらず米国ドッグフード市場の価値を維持しています。

南部および南西部は人口流入と世帯形成の増加に支えられ、数量成長の増分に貢献しています。多くの生産施設を持つ中西部の州は、価格競争力を支えるサプライチェーンの効率性から恩恵を受けています。農村地域は依然として価格に敏感ですが、専門食品や処方食へのアクセスに電子商取引をますます活用しています。コールドチェーンの制約が都市部以外でのフレッシュおよび冷凍製品の普及を妨げているため、ブランドは地域製造と断熱パッケージへの投資によりリーチを拡大しています(springer.com)。

PURR法の下での規制の調和は、均一な承認経路を確立することでイノベーションのロールアウトサイクルを短縮し、地理的格差を縮小する可能性が高いでしょう。テレ獣医学ソリューションが人口希薄地域の専門家不足を解消し、獣医用食餌療法食の普及を促進しています。所得と生活コストの差異がパックサイズの好みに影響を与え、郊外のウェアハウスアウトレットではバルクフォーマットが繁盛し、都市居住者の間ではシングルサーブパウチが共鳴しています。マーケティングとマーチャンダイジングの地域的なカスタマイズは、微妙な需要パターンを捉えるために依然として重要です。

競合環境

上位5社であるHill's Pet Nutrition Inc.、General Mills Inc.、Mars Incorporated、Nestle(Purina)、およびThe J.M. Smucker Companyは、2024年に米国ドッグフード市場の主要シェアを支配し、中程度の集中プロファイルを示しました。それでも、新興のダイレクト・トゥ・コンシューマーブランドはサブスクリプション経済、AIパーソナライゼーション、および革新的なフォーマットを活用して高価値のポケットを開拓しています。MarsによるNom Nomの買収は既存大手による破壊的能力の吸収意欲を示しており、NestléのUSD 5億5,000万の設備拡張はコールドチェーン集約型ラインの供給確保をめぐる競争を強調しています。

イノベーションは代替タンパク質、ライフステージ治療学、およびデータプラットフォームを中心にクラスター化しています。Ynsectのブレークスルーは昆虫タンパク質を主流原料として位置づけており、主要メーカーとのコラボレーションが規模の加速を促す可能性があります[3]出典:Ÿnsect、「ミールワームタンパク質の商業化承認を取得した最初の企業」、ynsect.com。FarminaのGenius CoachやPawCoのフィードエンジンなどのAIツールが顧客エンゲージメントを深化させ、スイッチングコストを引き上げています。カプセル化栄養素と消化促進剤における特許活動は、差別化に向けた継続的な努力を示していますが、FDAのコンプライアンスタイムラインは依然としてゲーティングファクターとなっています。

コールドチェーン、データインフラ、および規制対応における資本集約度は大手プレーヤーを有利にし、中小企業が出口オプションを求めるM&Aを促進しています。Chewyなどの小売業者はプライベートブランドラインを拡大し、ブランドの覇権に挑戦しています。ESGコミットメントにより、リーダー企業はスコープ3削減経路を公表するよう促され、原料調達の透明性がブランディングの戦場として浮上しています。予測期間にわたって、ペットヘルス、テクノロジー、およびサステナビリティの収束が価格単独よりも競争優位を再定義する可能性が高いです。

米国ドッグフード産業リーダー

Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle(Purina)

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Ynsectはドッグフードへの応用におけるミールワームタンパク質の商業化に関する米国規制当局の承認を取得した最初の企業となり、代替タンパク質源と持続可能な原料開発におけるブレークスルーを示しました。

- 2023年7月:Hill's Pet Nutrition は、敏感な胃と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認定のポロックと昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年3月:General Mills Inc.の子会社であるBlue Buffaloは、新しい高タンパクドライドッグフードライン、BLUE Wilderness Premier Blendを発売しました。これはチキンと抗酸化物質、ビタミン、およびミネラルのブレンドで配合されています。

米国ドッグフード市場レポートスコープ

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医用食餌療法食はペットフード製品別のセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネル別のセグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用食餌療法食 | サブ製品別 | 皮膚疾患用食餌療法食 | ||

| 糖尿病 | ||||

| 消化器過敏症 | ||||

| 肥満用食餌療法食 | ||||

| 口腔ケア食餌療法食 | ||||

| 腎臓病 | ||||

| 尿路疾患 | ||||

| その他の獣医用食餌療法食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用食餌療法食 | サブ製品別 | 皮膚疾患用食餌療法食 | |||

| 糖尿病 | |||||

| 消化器過敏症 | |||||

| 肥満用食餌療法食 | |||||

| 口腔ケア食餌療法食 | |||||

| 腎臓病 | |||||

| 尿路疾患 | |||||

| その他の獣医用食餌療法食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。スコープには、獣医用食餌療法食を含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルはスコープ内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場スコープから除外されています。

- 最終消費者 - ペットオーナーは調査対象市場における最終消費者とみなされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルはスコープ内とみなされています。ペット関連の基本製品およびカスタム製品のみを提供する店舗は専門店のスコープ内とみなされています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、フード、トリーツ、獣医用食餌療法食、およびニュートラシューティカル/サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードとは、ペットが消費することを目的とした動物飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事ニーズを満たすように配合されています。これらは一般的にドライペットフードとウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状であることがあります。水分含量が低く、通常は12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズのピースまたはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物など、さまざまな家庭動物にバランスの取れた栄養を提供するように特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与えられる特別な食べ物または報酬です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材と他の原料のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツは、ペットの良好な口腔衛生を促進するために配合された特別なトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、固くてサクサクとした食感を持ち、ペットの栄養源として優れています。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。肉、家禽、または野菜などの柔らかく可塑性のある原料から作られ、混合されて一口サイズのピースまたはストリップに成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスによって調製されたペット向けスナックで、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患食餌療法食 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを軽減するために特別に配合された市販の食餌療法食です。 |

| 腎臓病食餌療法食 | 腎臓病または腎機能不全を持つペットの健康をサポートするために配合された特別なペットフードです。 |

| 消化器過敏症食餌療法食 | 消化器過敏症食餌療法食は、食物不耐性、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらの食餌療法食は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食餌療法食 | ペット用口腔ケア食餌療法食は、ペットの口腔の健康と衛生を促進するために作られた特別に配合された食餌療法食です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。グレインフリー食餌療法食は、代替オプションを求めるペットオーナーや、ペットが特定の食事過敏症を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原料で配合された高品質なペットフードで、標準的なペットフードと比較して追加的な栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原料から作られ、最小限の加工で人工保存料を使用しないペットフード。 |

| オーガニックペットフード | オーガニック原料を使用して製造されたペットフードで、合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を含みません。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原料を高圧および高温で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットによる魅力と受容性に影響します。 |

| 完全・バランス型ペットフード | 追加の補充なしにペットの栄養ニーズを満たすために、適切な割合ですべての必須栄養素を提供するペットフード。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健康的なバランスを促進する生きた有益な細菌で、ペットの消化器系の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫系をサポートします。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効な状態が保たれる期間。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために配合された特別なペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性がある物質で、食物アレルギーや過敏症につながります。 |

| 缶詰フード | 缶詰に充填されたウェットペットフードで、ドライフードよりも水分含量が高いです。 |

| 限定原料食餌療法食(LID) | 潜在的なアレルゲンを最小化するために原料数を減らして配合されたペットフード。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベル。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフード。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医用食餌療法食 | 体重管理食餌療法食、皮膚と被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、および飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と福祉において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な天然に存在する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目上のものです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにさまざまなレベルと職能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム