ペット獣医用食事療法市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

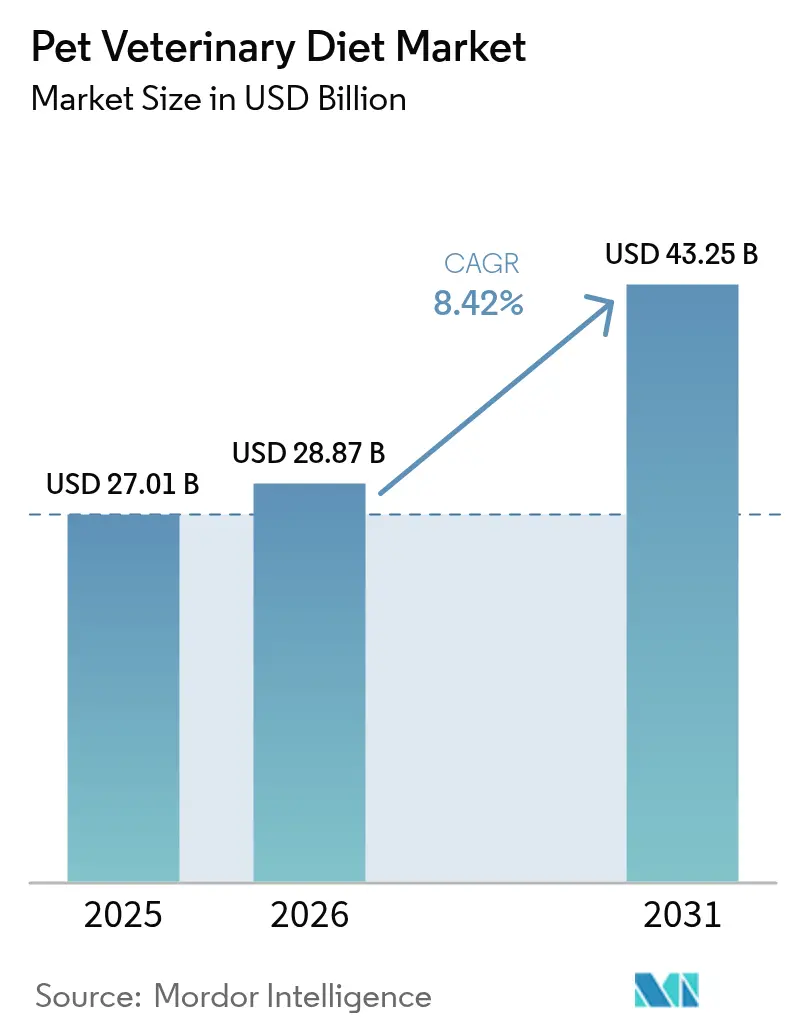

| 市場規模 (2026) | 28.87 十億米ドル |

| 市場規模 (2031) | 43.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

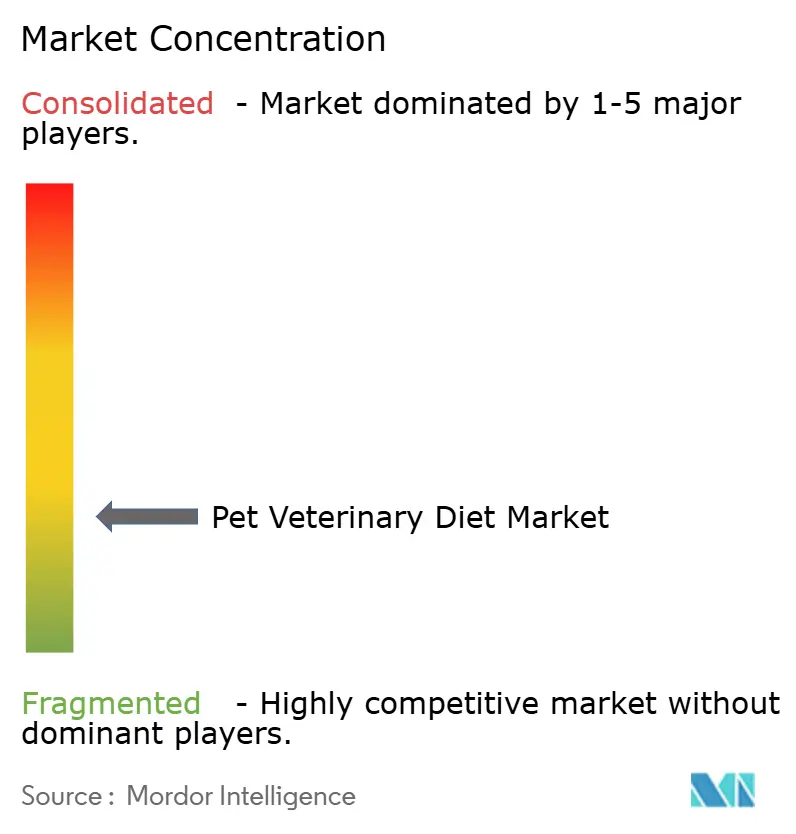

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット獣医用食事療法市場分析

ペット獣医用食事療法市場規模は、2025年の270億1,000万米ドル、2026年の288億7,000万米ドルから、2031年までに432億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.42%を記録する見通しです。慢性疾患の診断増加、遠隔処方チャネルの成長、原材料革新の加速が需要を押し上げる一方、クリニックの統合により処方権限が少数の企業系獣医グループに集中しつつあります。人工知能(AI)栄養エンジンがパーソナライズされた食事プランを可能にし、従来の画一的な腎臓・消化器用フォーミュラへの依存を低減しています。Vetsterなどのテレ獣医プラットフォームは診断から自宅配送までの経路を短縮し、クリニックの壁を超えた治療へのアクセスを拡大しています。同時に、プレミアム価格設定はコスト意識の高い家庭にとって依然として逆風となっており、臨床的ニーズが高まる中でも大衆への普及を抑制しています。

レポートの主要な知見

- サブ製品別では、消化器感受性ダイエットが2025年のペット獣医用食事療法市場シェアの17.7%を占め、オーラルケアダイエットは2031年にかけてCAGR 9.0%で成長すると予測されています。

- ペット種別では、犬が2025年のペット獣医用食事療法市場規模の53.2%を占め、2031年にかけてCAGR 9.7%で拡大する見込みです。

- 流通チャネル別では、オンラインチャネルが2025年の市場規模の28.4%でトップとなり、2031年にかけてCAGR 10.6%で拡大すると予測されています。

- 地域別では、北米が2025年に最大シェアの48.5%を占め、アフリカが2031年までに最も高い成長率11.3%を記録すると予測されています。

- ペット獣医用食事療法市場は断片的な競争構造を示しており、Mars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.(Blue Buffalo Pet Products, Inc.)、Schell & Kampeter, Inc.(Diamond Pet Foods)などの主要多国籍企業が2025年の市場を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペット獣医用食事療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的なマイクロバイオームターゲット型フォーミュラ | +1.0% | 北米と西欧がグローバル普及をリード | 中期(2〜4年) |

| 人工知能主導のパーソナライズされたサブスクリプションダイエット | +1.1% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| テレ獣医処方プラットフォームの拡大 | +1.1% | 北米、オーストラリア、および一部の欧州市場 | 短期(2年以内) |

| ペットの慢性疾患の有病率上昇 | +1.5% | グローバル、特に北米と欧州で症例数が最多 | 長期(4年以上) |

| ペットの人間化と高級品への支出増加 | +1.0% | 北米、欧州、中東、都市部アジア太平洋 | 長期(4年以上) |

| ポストバイオティクス機能性原材料の発売加速 | +0.9% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的なマイクロバイオームターゲット型フォーミュラ

精密発酵と種特異的プロバイオティクスが消化器治療を再定義しています。Native MicrobialsとZesty Pawsは2025年に犬由来のラクトバチルス株を商業化し、ヒトとペットのプロバイオティクス間に長年存在していた有効性のギャップを埋めました。Kingdom Superculturesなどの新興サプライヤーは、生きた微生物を使用せずにプロバイオティクスの産物を模倣する代謝産物を発酵させており、規制上の障壁を低減しています。これらの原材料の安定性と有効性が向上するにつれ、臨床医は一次治療においてマイクロバイオームダイエットを推奨することへの自信を高めており、ペット獣医用食事療法市場全体の成長への貢献度を高めています。

人工知能主導のパーソナライズされたサブスクリプションダイエット

アルゴリズムが診断、ゲノム、行動データを統合し、冷凍、フレッシュ、または低温調理食など様々な形式で提供されるカスタマイズされたマクロ栄養素比率を作成するようになっています。Farmina Genius AIは2024年に無料のAI主導ペット健康・栄養プランを導入し、犬と猫の年齢、品種、健康状態に基づいて24時間365日のカスタマイズされた食事プラン、行動ガイダンス、健康モニタリングを提供しています。Mars, Incorporatedは、クリニックの電子医療記録を直販キッチンに接続するための多大な投資を行い、処方から製造までの時間を最小化する合理化されたプロセスを実現しています。ハードウェアの革新もキッチンに浸透しており、ChefPawのカウンタートップクッカーは獣医師が承認したレシピを自動的に調理するよう設計されており、近い将来かなりの数のユニットが流通する見込みです。パーソナライゼーションはコンプライアンスを向上させるだけでなく、企業系クリニックに多く見られる棚スペースの制約を克服し、治療用フォーミュラへのアクセスを拡大します。

テレ獣医処方プラットフォームの拡大

テレ獣医処方プラットフォームの成長は、地理的制限を排除し、慢性疾患に対する専門的な栄養へのアクセスを改善し、処方更新プロセスを簡素化することで、ペット獣医用食事療法市場を牽引しています。遠隔ケアは地理的障壁を取り除き、Vetsterは多数のオンライン診察を促進し、相当数の症例で治療を処方しています。カリフォルニア州のAB 1535は2023年に制定され、2024年1月1日に施行されました。この法律は、カリフォルニア州の免許を持つ獣医師がテレヘルスを通じて獣医師・クライアント・患者関係(VCPR)を確立することを認可しています [1]出典:カリフォルニア州議会、カリフォルニア州立法情報 AB 1535、

leginfo.legislature.ca.gov。これらの政策転換は、処方をリアル店舗からeコマースへと移行させ、ペット獣医用食事療法市場におけるオンラインシェアを押し上げ、食事療法の遵守と臨床アウトカムの間のフィードバックループを強化しています。

ペットの慢性疾患の有病率上昇

肥満、糖尿病、慢性腎臓病がニッチから主流の症例へと移行しています。2024年には、米国の猫の飼い主の33%と犬の飼い主の35%がペットを過体重または肥満と報告しており、2023年の猫28%、犬17%から増加しています [2]出典:ペット肥満予防協会、「2024年ペット肥満調査および栄養調査ハイライト」、petobesityprevention.org。慢性腎臓病は高齢猫に多く見られ、リン制限食への生涯にわたる依存を促しています。iCatCareは2025年に糖尿病管理ガイドラインを更新し、低炭水化物治療食を主要な介入として強調しました。このプロトコル変更は、欧州と北米における糖尿病用フォーミュラの大幅な成長に寄与しています。慢性疾患の負担は、予防ケアの進歩により犬と猫の平均寿命が過去10年間で2〜3年延びた結果、高齢化するペット集団において特に顕著であり、長期的な食事管理を必要とするグループが拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム価格設定が大衆普及を制限 | -1.2% | グローバル、特に低所得新興市場で最も深刻 | 短期(2年以内) |

| 厳格な処方・表示規制 | -0.8% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 獣医クリニックの統合による棚スペースの圧迫 | -0.6% | 北米と西欧 | 中期(2〜4年) |

| サステナビリティクレームへの監視強化 | -0.5% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム価格設定が大衆普及を制限

治療用食事療法はメンテナンスフードよりも大幅に高価であり、コストがほぼ半分から2倍高くなることが多く、獣医師の診断後でも普及を制限しています。例えば、Hill's Pet Nutrition, Inc.のPrescription Diet k/dは、同様のメンテナンス製品と比較して1ポンドあたりかなり高い価格が設定されています。Banfieldのデータによると、治療用食事療法の推奨を受けたペットオーナーのかなりの割合が、経済的な懸念から購入しないことを選択しています。インドでは、Royal Caninの腎臓食の小袋1つのコストが地方都市の平均月間可処分所得のかなりの部分を占め、市場浸透への障壁となっています。ブラジルでは、インフレが価格差をさらに拡大させており、治療用食事療法のコスト上昇が腎臓病診断数の増加を上回っています。これは、ペット獣医用食事療法市場における戦略形成において依然として重要な要因である価格弾力性の課題を浮き彫りにしています。

厳格な処方・表示規制

規制上のハードルは、新規参入者にとって発売コストを増大させ、市場投入までの時間を延長させます。米国飼料管理官協会(AAFCO)のガイドラインは給餌試験によって裏付けられた栄養プロファイルを要求しており、これは中小企業が資金調達に苦労する障壁となっています [3]出典:米国飼料管理官協会、「公式出版物」、aafco.org。欧州の2024年治療用食品フレームワークはリンとナトリウムの上限を義務付け、18製品の再処方を強制し、発売を9ヶ月遅延させました。日本のペットフード安全法の改正は汚染物質検査を義務付けており、追加コストが発生します。オーストラリアでは、獣医師が処方箋をアップロードしない限りオンライン処方販売が制限されており、eコマース販売の成長を妨げています。これらの規制措置は消費者保護を目的としていますが、ペット獣医用食事療法市場における既存プレーヤーの優位性を強化する結果にもなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器感受性がリード、オーラルケアダイエットが上回る

消化器感受性は最大のサブ製品であり、2025年のペット獣医用食事療法市場シェアの17.7%を占めています。Hill's Pet Nutrition, Inc.のi/dとRoyal Canin Gastrointestinalが処方をリードしているのは、消化器疾患が犬の相当数に少なくとも一度は影響を与えるためです。獣医師の推薦が高いコンプライアンスとリピート購入を促進し、景気後退期においても堅固な収益基盤を維持しています。競争上の差別化は現在、症状緩和を加速し嗜好性を高めるプレバイオティクスブレンドとポストバイオティクス代謝産物を中心に展開されており、新興の専門SKUに対するシェア維持に貢献しています。

オーラルケアダイエットは、歯科疾患が3歳以上の犬の大多数に影響を与えることから、全サブ製品の中で最も速いCAGR 9.0%で2031年まで拡大すると予測されています。Hill's Pet Nutrition, Inc.のt/dは、4週間以内に歯垢を減少させる繊維マトリックスキブルを採用しています。メーカーは価値提案を強化するために酵素コーティングと口臭を爽やかにする植物成分を重ね合わせており、テレ獣医プラットフォームは歯科検診と食事サブスクリプションをバンドルしています。オーナーの意識が高まるにつれ、オーラルケアソリューションは2031年までのペット獣医用食事療法市場全体のシェア拡大において大きなアップサイドをもたらす位置づけにあります。

ペット別:犬が支配、猫は安定

犬は最大のペット種であり、2025年のペット獣医用食事療法市場規模の53.2%を占め、肥満・糖尿病の発生率の高さとオーナーの支出傾向に支えられ、CAGR 9.7%で最も速く成長しています。ラブラドール・レトリバーの体重管理やジャーマン・シェパードの消化器系を対象とした品種特異的フォーミュラが平均販売価格とクリニックのマージンを押し上げています。犬用治療用混合物は、より強い感情的絆と日常的な屋外活動ルーティンの恩恵を受けており、それが観察可能な改善を促進し、コンプライアンスを強化しています。

猫は犬に比べて収益では劣りますが、慢性腎臓病の有病率から腎臓・泌尿器用食事療法への根強い依存を示しています。猫の慢性腎臓病は10歳以上の猫の大多数に発生します。低リン・タンパク質制限ブレンドは疾患の進行を遅らせ、生涯にわたる購買価値を固定します。持続血糖モニターが猫サイズになれば、より精密な炭水化物調整が可能となり、より広いペット獣医用食事療法市場内で猫セグメントをより速い成長へと向かわせる可能性があります。

流通チャネル別:オンラインプラットフォームが急増

オンラインチャネルは最大の流通チャネルであり、2025年のペット獣医用食事療法市場の28.4%を占め、2031年にかけてCAGR 10.6%で拡大しています。処方アップロードポータルがコンプライアンスプロセスを改善し、自動補充が高い顧客維持率を確保しています。Chewyは治療用収益において大幅な成長を経験し、メンテナンスフードセグメントのパフォーマンスを上回りました。テレ獣医パートナーシップは、より手頃な価格の診察を提供することでeコマースプラットフォームへの処方量を増加させ、利便性のサイクルをさらに強化しています。

実店舗の専門店と獣医クリニックは2025年のペット獣医用食事療法市場で相当なシェアを保持していますが、企業系オーナーグループが課すSKU合理化に直面しています。スーパーマーケット・ハイパーマーケットは市場の相当なシェアを占めていますが、市販フォーミュラがオンラインへと移行するにつれて着実にシェアを失っています。コンビニエンスストアと農村部の飼料販売店はアクセスが困難な地域にサービスを提供していますが、品揃えの限定が拡大の可能性を制限しています。デジタル普及が深まるにつれ、既存プレーヤーは処方検証、コールドチェーン物流、パーソナライズされたパッケージングを単一の購買体験に統合することを急いでいます。

地域分析

北米は最大の地域であり、2025年のペット獣医用食事療法市場シェアの48.5%を維持しており、先進的な獣医インフラと厳格な臨床監督が証拠に基づくブランドを支持しています。Royal CaninはMars, Incorporatedの2,300クリニックネットワークを活用して診断から調剤までのワークフローを合理化し、Hill's Pet Nutrition, Inc.は独立診療所のロイヤルティプログラムを通じてシェアを維持しています。カナダの州規制は処方更新前に対面診察を義務付けており、国内治療用量のオンライン移行を制限しています。メキシコの市場は都市部クリニックの増加に伴い拡大しましたが、高い輸入関税が依然として完全な製品品揃えをプレミアムペットブティックに限定しています。

アフリカは、南アフリカ獣医評議会のガイドライン調和が臨床医の信頼を高めることで、2031年にかけてCAGR 11.3%を記録すると予測されています。湾岸協力会議(GCC)諸国は輸入検査を自由化し、アラブ首長国連邦のペットフード安全基準の下で欧州・北米サプライヤーのより迅速な参入を可能にしました。欧州はペット獣医用食事療法市場の相当なシェアを保持しており、欧州ペットフード産業連盟(FEDIAF)ガイドラインの下での規制調和が国境を越えた製品発売を支援しています。ドイツでは、リンレベルと水産認証に関する透明な表示要件の実施により、腎臓食の相当部分が再処方されました。英国では、ペットフードメーカー協会が予防的栄養の経済的利点を強調した後、売上が顕著な成長を見せました。フランス、オランダ、ポーランドはeコマースの拡大とクリニック密度の向上に牽引されて顕著な成長を記録しました。

アジア太平洋地域はグローバル市場価値に大きく貢献しており、日本がペットフード安全法(治療用輸入品が汚染物質を含まないことを保証する認証を要求)により主導的な役割を果たしています。中国では都市部のペット飼育文化の拡大が市場成長を支援していますが、不明確な処方規制がグレーマーケットのオンライン販売を引き続き促進しています。インドでは富裕層世帯の意識向上により進展が見られていますが、市場は依然として価格感度が高い状況です。東南アジア諸国は、新興中産階級の台頭と主要都市部における獣医診療の拡大に支えられ、全体として成長を示しています。

競争環境

ペット獣医用食事療法市場は断片的な競争構造を示しており、Mars, Incorporated、Nestlé Purina PetCare(Nestlé S.A.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.(Blue Buffalo Pet Products, Inc.)、Schell & Kampeter, Inc.(Diamond Pet Foods)などの主要多国籍企業が2025年の市場を支配しています。Mars, Incorporatedは、病院チェーンを通じて診断、処方、調剤を統合し、Royal Caninをケアポイントにおけるデフォルトの選択肢として位置づけています。Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)は、査読済み試験とクリニック限定価格リベートで対応し、医療従事者の間でブランドの信頼性を強化しています。Nestlé Purina PetCare(Nestlé S.A.)はクリニック内サンプリングと継続教育スポンサーシップを活用して棚スペースを確保しています。

地域プレーヤーがニッチを獲得するにつれ、断片化が進んでいます。Farmina Pet Foods HoldingはGenius AIエンジンを活用して汎用フォーミュラを回避し、データリッチな定期収益を獲得しています。Affinity Petcare S.A.(Agrolimen, S.A.)はISO 22000認証を活用して中東への参入を確立し、Wellness Pet Companyは500の独立クリニックと提携して企業系購買制限を回避しています。

原材料革新も競争上の断層線となっています。Archer Daniels Midland Companyは、生きた微生物を使用せずに腸内健康効果をもたらす独自のポストバイオティクス化合物を追求し、賞味期限の制約を回避しています。2025年には大企業・中小企業ともにマイクロバイオームアクティブとパーソナライゼーションアルゴリズムに関する独占権を確保するための特許活動が急増しました。これに対応して、グローバル規制当局はデータ主導の栄養クレームのフレームワーク構築を開始しており、深い科学的・コンプライアンスリソースを持つ企業が報われることになります。

ペット獣医用食事療法業界リーダー

Mars, Incorporated

Nestlé Purina PetCare(Nestlé S.A.)

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

General Mills, Inc.(Blue Buffalo Pet Products, Inc.)

Schell & Kampeter, Inc.(Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Wynwood Dog Food Co.は、低脂肪消化サポートおよびウェイト&モビリティサポートという2つの新しいフレッシュ処方食でFRESH RXラインを拡充しました。これらのフォーミュラは、新規タンパク質源、高消化性原材料、プレバイオティクスおよびプロバイオティクスを特徴としています。

- 2025年12月:欧州のプレミアムフレッシュペットフードメーカーであるThe Nutriment Company(TNC)は、証拠に基づく自然なペット栄養を推進するために7名からなるサイエンスボードを設立しました。内部専門家と外部エキスパートで構成されるこのボードは、戦略的指導を提供し、研究イニシアチブを支援し、獣医用食事療法を含む生食・最小限加工食品の開発に関して助言します。

- 2025年6月:Royal Caninは、特定のライフステージ(子犬、成犬、シニア犬)の栄養ニーズを満たすために設計された、低温調理された冷凍犬用フードの新ラインであるFresh Health Nutritionを発売しました。獣医師の専門知識を活かして開発されたこの製品ラインは、鶏肉、豚肉、牛肉、野菜などの本物の原材料を使用し、トウモロコシ、小麦、大豆を除外しています。

- 2025年5月:Betagroは、犬と猫向けの5種類の強化されたPerfecta Veterinary Dietオプションと、アレルギーに敏感な猫向けの新しいCAT n joy Grain Freeラインを含む、新しいプレミアムヒューマングレードペットフードフォーミュラを発売しました。獣医師との協力のもとで開発されたこれらの製品は、健康、長寿、被毛の質を促進するよう設計されています。

グローバルペット獣医用食事療法市場レポートの範囲

ペット獣医用食事療法(治療食または処方食とも呼ばれる)は、腎臓病、アレルギー、肥満などの特定の疾患の管理、治療、または予防を支援するために科学的に処方された専門ペットフードです。ペット獣医用食事療法市場レポートは、サブ製品(糖尿病、消化器感受性、オーラルケアダイエット、腎臓、泌尿器疾患、皮膚ダイエット、肥満ダイエット、その他の獣医用食事療法)、ペット(猫、犬、その他のペット)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、その他のチャネル)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| 糖尿病 |

| 腎臓 |

| 泌尿器疾患 |

| 消化器感受性 |

| オーラルケアダイエット |

| 皮膚ダイエット |

| 肥満ダイエット |

| その他の獣医用食事療法 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| フィリピン | |

| 台湾 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| サウジアラビアその他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| サブ製品別 | 糖尿病 | |

| 腎臓 | ||

| 泌尿器疾患 | ||

| 消化器感受性 | ||

| オーラルケアダイエット | ||

| 皮膚ダイエット | ||

| 肥満ダイエット | ||

| その他の獣医用食事療法 | ||

| ペット別 | 猫 | |

| 犬 | ||

| その他のペット | ||

| 流通チャネル別 | コンビニエンスストア | |

| オンラインチャネル | ||

| 専門店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他のチャネル | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| サウジアラビアその他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には、獣医用食事療法を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、おやつ、獣医用食事療法、ニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットが消費することを目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の必須栄養素を提供し、食事ニーズを満たすように処方されています。一般的にドライペットフードとウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフード(缶詰ペットフードまたはモイストペットフードとも呼ばれる)は、ドライペットフードと比較して水分含有量が高く、通常70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| おやつ | ペットのおやつは、愛情を示したり、良い行動を促したりするためにペットに与える特別な食品または報酬です。特にトレーニング中に使用されます。ペットのおやつは、肉または肉由来の素材と他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために処方された専門的なおやつです。 |

| クランチートリーツ | ペットに良い栄養源となり得る、固くてサクサクした食感を持つペットのおやつの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、鶏肉、野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの小片またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわない特別な保存プロセスを通じて調製された、長持ちする栄養豊富なおやつです。 |

| 泌尿器疾患ダイエット | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを低減するために特別に処方された市販食事療法です。 |

| 腎臓ダイエット | 腎臓病または腎不全を持つペットの健康をサポートするために処方された専門ペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらのダイエットは消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| オーラルケアダイエット | ペット用オーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために製造された特別に処方された食事療法です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | 原材料を高圧・高温下で調理、混合、成形するドライペットフード製造に使用される製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全・バランス型ペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を保つ期間です。 |

| 処方食 | 獣医師の監督下で特定の疾患に対処するために処方された専門ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小化するために少ない原材料で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用食事療法 | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のおやつ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム