中国ペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

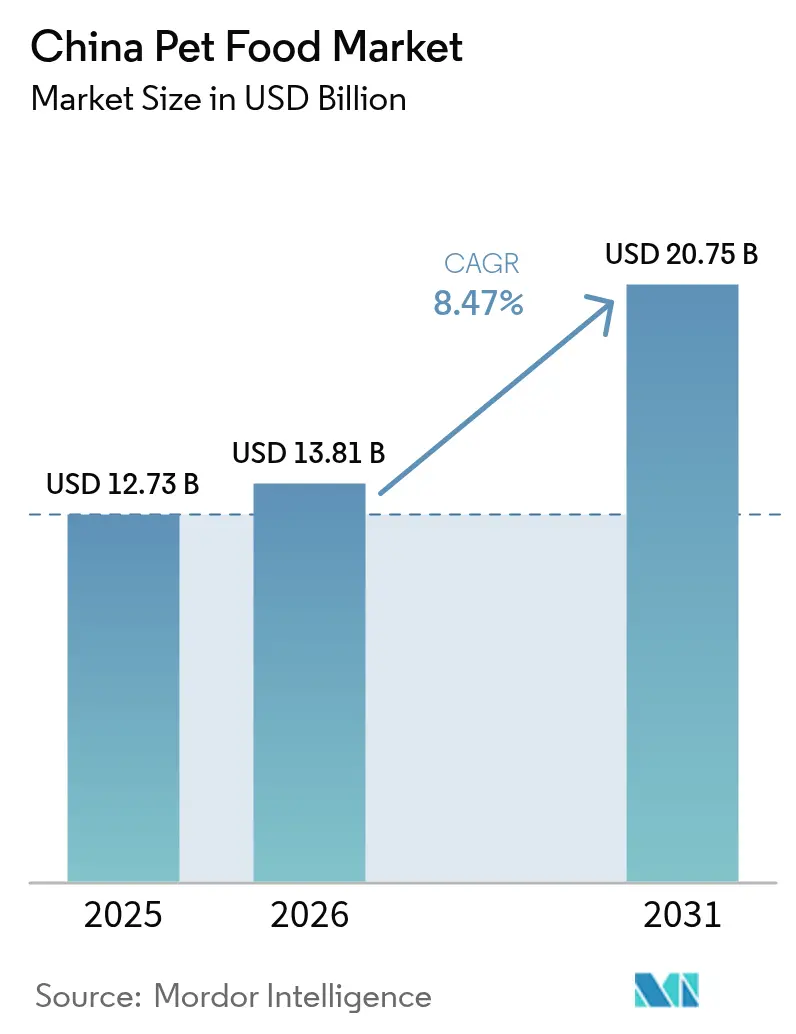

| 基準年の市場規模 (2025) | 12.73 十億米ドル |

| 市場規模 (2026) | 13.81 十億米ドル |

| 市場規模 (2031) | 20.75 十億米ドル |

| 成長率 (2026 - 2031) | 8.47% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ペットフード市場分析

中国ペットフード市場規模は2025年に127億3,000万米ドルと評価され、2026年の138億1,000万米ドルから2031年には207億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.47%です。プレミアム処方、ダイレクト・トゥ・コンシューマーのイノベーション、および機能性ポジショニングが平均販売価格を引き上げる一方、都市化と可処分所得の上昇がペット飼育人口を拡大させています。国内メーカーはフリーズドライ生産能力を拡大し、高利益率のトリーツ形態における価値獲得を目指しており、ライブストリーミングコマースが商品発見から購買までの経路を短縮することで、ニッチブランドが多国籍大手企業と直接競争することを可能にしています。ラベリングおよび原材料トレーサビリティに関する規制強化が消費者の信頼を高め、価格に敏感な三線都市においてもプレミアム食および治療食がシェアを獲得するのを後押ししています。原材料コストの変動性とカーボンニュートラル対応コストが利益率を圧迫する一方、技術の高度化とサプライチェーンの多様化を促進しています。

主要レポートのポイント

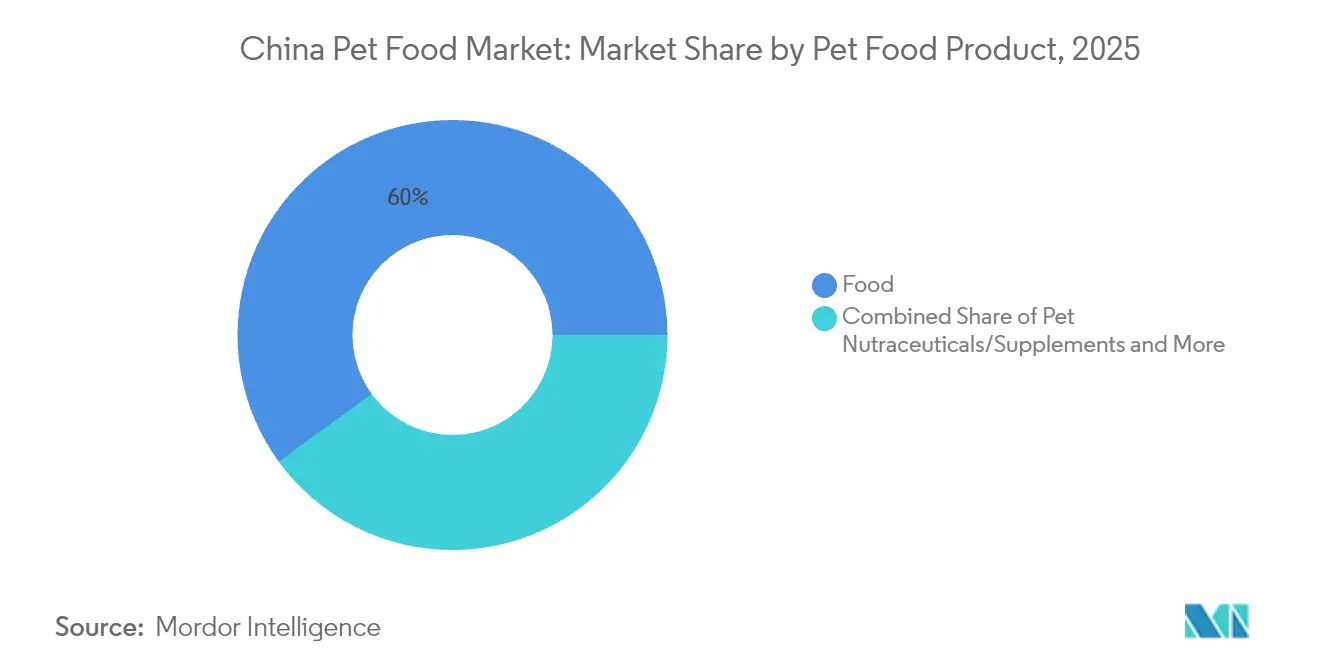

- ペットフード製品別では、フードが2025年の中国ペットフード市場規模の60.02%を占め、2031年にかけて年平均成長率(CAGR)9.21%で拡大する見込みです。

- ペット種別では、犬が2025年の中国ペットフード市場規模の42.25%のシェアを占める一方、猫は2026年から2031年にかけて年平均成長率(CAGR)10.56%で成長すると予測されています。

- 流通チャネル別では、オンラインプラットフォームが2025年の中国ペットフード市場規模の59.10%のシェアを占めており、同チャネルは2031年までに年平均成長率(CAGR)9.88%で成長すると予測されています。

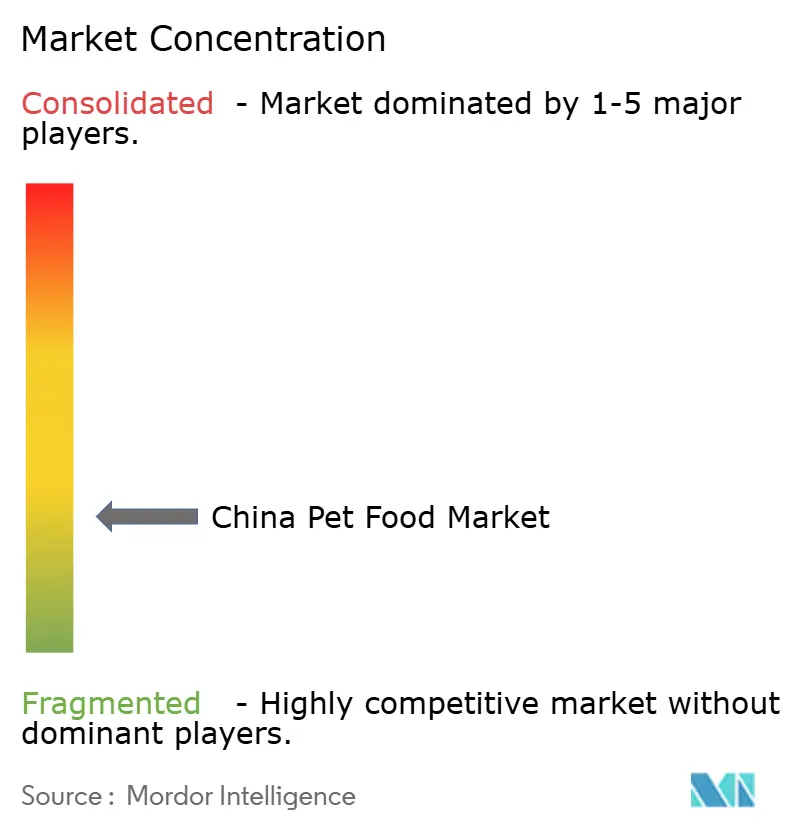

- 中国ペットフード市場は、グローバルな多国籍企業と地域プレーヤーが混在する、高度に分散した競争環境を特徴としています。Mars, Incorporated、Nestlé、ADM、Clearlake Capital Group, L.P. (Wellness Pet Company, Inc.)、およびGeneral Millsなどのグローバルコングロマリットが、2025年において11.05%のシェアを占め、相当な市場プレゼンスを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ペットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 猫および犬の食事のプレミアム化加速 | +2.1% | 一線都市から二線市場への波及 | 中期(2~4年) |

| DTC(ダイレクト・トゥ・カスタマー)デジタルネイティブなペットフードブランドの台頭 | +1.8% | 全国、都市部に集中 | 短期(2年以内) |

| 機能性/治療的栄養ポジショニングの成長 | +1.5% | 一線都市および二線都市、獣医チャネル | 長期(4年以上) |

| 一線小売業者による人間用グレード原材料調達義務 | +1.2% | 主要大都市圏、プレミアム小売チェーン | 中期(2~4年) |

| 三線都市における国内フリーズドライ生産能力の拡大 | +0.9% | 山東省、河北省、河南省 | 長期(4年以上) |

| エキゾチックペット向け食事のクロスボーダーライブストリームコマース | +0.6% | 一線都市、富裕層消費者セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

猫および犬の食事のプレミアム化加速

プレミアムフォーマットは2024年に18~22%拡大しました。これはペットオーナーが、標準的なキブルに対して40~60%の価格プレミアムを有する、限定原材料、オーガニック、および獣医推薦処方へとアップグレードしたことによるものです [1]出典:上海消費者研究院、「プレミアムペットフード消費者調査2024年」、scri.org.cn。一線都市の消費者は、食品安全の認証情報と、消化管や アレルギー管理をサポートする昆虫や植物ベースの供給源といった新規たんぱく質に製品選択を結びつけています。農業農村部が定めた明確な飼料安全基準はたんぱく質の品質とトレーサビリティ規範を規定しており、小売業者がハイエンドラインを品揃えする自信を与えています。プレミアム化の波は、ペット1頭当たりの平均支出を引き上げることで中国ペットフード市場を押し上げ、より高い価格設定を正当化する研究開発および包装のアップグレードへの投資をメーカーに促しています。家計所得の成長が価格差を縮小し、ソーシャルメディアがトレンドの普及を加速させることで、二線市場への波及はすでに顕在化しています。プレミアム化の流れは、したがってブランドメーカーの数量安定性と利益率拡大の両方を下支えしています。

DTC(ダイレクト・トゥ・カスタマー)デジタルネイティブなペットフードブランドの台頭

デジタルネイティブなプレーヤーは、天猫(Tmall)、京東(JD)、および小紅書(Xiaohongshu)のストアフロントを通じた独占販売により、2024年に約12~15%のシェアを確保しました。当日配送とデータ駆動のパーソナライゼーションがリピート購入を促進しています。サブスクリプションバンドルは在庫リスクを低減し、予測可能なキャッシュフローを提供する一方、インタラクティブなライブストリームが従来のマス広告では実現できないコミュニティエンゲージメントを強化しています。消費者レビューのエコシステムは透明性と迅速な製品改善を評価し、スタートアップ企業がわずか6週間で新しいSKUを展開することを可能にしています。京東ロジスティクスおよびケーニャオ(菜鳥)とのロジスティクスパートナーシップにより、ラストマイルコストが削減され、生鮮および生食製品向けのコールドチェーンカバレッジが拡張しています。中国ペットフード市場は、したがってブランドエクイティが従来の広告キャンペーンからデジタルな親密さおよびカスタマーライフタイムバリュー分析へと移行するという構造的な変化を経験しています。既存の多国籍企業は、既存の小売チャネルを希薄化させることなくDTC(ダイレクト・トゥ・コンシューマー)のノウハウを取り込むため、合弁事業および少数出資を通じて対応しています。

機能性/治療的栄養ポジショニングの成長

腎臓サポート、消化ケア、またはアレルゲン管理を対象とした機能性食事は、現在全国で15,000施設を超える獣医師ネットワークに牽引され、2024年に25~30%増加しました。臨床研究パートナーシップが原材料の有効性を実証し、国家市場監督管理総局のガイドラインに基づいて健康効能訴求をより立証可能なものにしています。処方箋限定処方は、治療プロトコル中に代替品が推奨されないため、高いロイヤルティを確保します。ペットの高齢化に伴い、飼育者はグルコサミンを豊富に含む関節ケアキブルや、中鎖トリグリセリドを強化した認知サポートトリーツなどの予防的ソリューションを採用しています。機能性ポジショニングにより、メーカーは原材料コストの変動を緩和するプレミアムを請求できるため、数量成長が鈍化しても中国ペットフード市場の拡大が持続します。イノベーションパイプラインも、類似ブランドへの参入障壁を高める専有原材料の供給契約の恩恵を受けています。

一線小売業者による人間用グレード原材料調達義務

山姆会员店(サムズクラブ中国)およびコストコ中国を含む小売業者は、原材料が人間用食品基準を満たすことを確認するサードパーティ証明書を要求しています。サプライヤーは監査および実験室試験に年間50万~200万人民元(7万~28万米ドル)を費やしますが、その代わりにプレミアムな棚の可視性と輸出市場での信頼性を獲得します。QRコードによるトレーサビリティにより消費者は農場から食器までの経路を追跡できるため、リコールリスクが軽減され、国内生産への信頼が強化されます。コンプライアンス上の優位性は、強固な品質管理システムを持つ大規模プレーヤーに売上を集中させ、それが中国ペットフード市場の統合を加速させています。小規模工場は、認証コストを相殺して進化する小売スコアカードに対応するため、リーン生産方式とOEM製造(受託製造)を採用しています。時間の経過とともに、この義務はマスマーケットとプレミアムティアの差別化を明確にし、食品安全の全体的な基準を引き上げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鶏肉および魚粉の原材料価格変動 | -1.4% | 全国、全メーカーに影響 | 短期(2年以内) |

| ラベリング表示に対する規制監視の強化 | -0.8% | 全国、一線都市での厳格な執行 | 中期(2~4年) |

| 自家製生鮮食事との競争激化 | -0.6% | 一線都市および二線都市、教育水準の高い消費者 | 長期(4年以上) |

| カーボンニュートラル工場コンプライアンスコスト | -0.4% | 工業地帯、製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鶏肉および魚粉の原材料価格変動

たんぱく質原料は、鳥インフルエンザによる混乱と漁業割当に関する不確実性により2024年に15~25%変動し、需要弾力性を損なうリスクのある選択的な小売価格値上げをもたらしました。鶏肉ミールはメトリックトン当たり8,500人民元(1,200米ドル)のピークに達した後7,200人民元(1,015米ドル)に下落しましたが、先物契約は依然として少なく、スポット購入を余儀なくされています。魚粉は季節的な最高値で1メトリックトン当たり16,000人民元(2,255米ドル)に達し、すでに包装のアップグレードに投資しているメーカーを圧迫しています。ブランド各社は変動性をヘッジするために昆虫たんぱく質やエンドウ豆濃縮物への多様化を進めていますが、処方変更サイクルが研究開発リソースを消費しています。中国ペットフード市場は数量モメンタムを維持しているものの、コストを十分に転嫁できないバリューブランドでは利益プールが縮小しています。

ラベリング表示に対する規制監視の強化

SAMR(国家市場監督管理総局)は2024年に847件の違反通知を発行し、誤解を招く健康効能表示に対して2,340万人民元(330万米ドル)の罰金を科し、包装の改訂および法的審査の波を引き起こしました [2]出典:国家市場監督管理総局、「ペットフード規制執行報告書2024年」、samr.gov.cn。企業は股関節サポートやアレルゲン低減に関する表示を裏付けるために、臨床試験証拠または査読済み研究を提出しなければなりません。20万~80万人民元(2万8,000~11万3,000米ドル)のコンプライアンスコストは、資本準備金が薄いスタートアップ企業に重くのしかかります。監視の強化は消費者の信頼を高めますが、製品の上市を遅らせ、マーケティングコピーを短縮させることで、プレミアムな認識を制約しています。コンプライアンス違反の在庫はリコールリスクに直面し、運転資本への負担が加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードの優位性が市場基盤を牽引

フード製品は2025年に中国ペットフード市場規模の60.02%という圧倒的な市場リーダーシップを維持しており、日々のペット栄養における不可欠な役割と価格帯全般にわたる広範な消費者アクセシビリティを反映しています。このセグメントの重要な市場ポジションは、主にこのセグメントがペット飼育者の大多数にとって、ペットの品種、サイズ、または年齢に関わらず定番の購入品であるという事実によって牽引されています。

このセグメントの2031年にかけての年平均成長率(CAGR)9.21%は、消費者が基本的なキブルから新規たんぱく質、機能性原材料、およびライフステージ対応を特徴とする専門処方へとアップグレードするプレミアム化トレンドの恩恵を受けています。特にキブル形態のドライペットフードは、複数頭飼育世帯における利便性、棚保存安定性、およびコスト効率性から最大のサブセグメントを占めています。ウェットペットフードは、都市化が部分管理された高嗜好性オプションへの需要を高めることで成長を加速させており、偏食な食べ物に好む動物や柔らかい食感を必要とするシニアペットに訴求しています。

ペット種別:犬がリードしながら猫が成長を加速

犬は2025年の中国ペットフード市場規模の42.25%を占めており、中国のペット飼育における歴史的な優位性と、プレミアム栄養製品における1頭当たりの高い平均支出を反映しています。この成長格差は、猫が利便性と感情的な伴侶関係を従来のペット飼育モデルよりも優先するミレニアル世代およびZ世代の消費者に好まれるようになるにつれ、中国のペットオーナーの間で変化するデモグラフィクスとライフスタイルの好みを反映しています。中国の主要なペットフードメーカーは、高品質なドッグフード製品により多くを支出する意欲のある都市部のペットオーナーを対象に、専門獣医療食やグレインフリーオプションを含むプレミアム製品を提供することでこのトレンドに対応しています。

猫は2031年にかけての年平均成長率(CAGR)10.56%という優れた成長モメンタムを示しており、都市的ライフスタイルとの適合性と一線都市における一人世帯の採用率の上昇が牽引しています。猫の飼育は特に、より低いメンテナンス要件とアパート向きの特性を評価する若い消費者に訴求しており、ヘアボールコントロール、泌尿器の健康、および室内ライフスタイル向け処方を含む専門的なネコ用栄養製品への持続的な需要を生み出しています。

流通チャネル別:オンラインの優位性が小売環境を再構築

オンラインチャネルは2025年の中国ペットフード市場規模の59.10%を占めて優位を維持しており、デジタルネイティブな消費者がEコマースの利便性とサブスクリプションベースの購買モデルを採用する中、2031年にかけて年平均成長率(CAGR)9.88%で成長しています。天猫(Tmall)および京東(JD.com)がプラットフォーム売上をリードする一方、抖音(TikTok)および小紅書(Xiaohongshu)などの新興チャネルはライブストリーミングコマースとインフルエンサーマーケティングを活用して製品発見と衝動買いを促進しています。オンラインの優位性は利便性を超え、従来の小売チャネルが対応困難な詳細な製品情報、顧客レビュー、およびパーソナライズされた推薦にまで及んでいます。

小売のデジタル化の進展、宅配の利便性、および消費者が利用できる製品選択の多様化など、複数の要因がこのチャネルの優位性を牽引しています。主要なEコマースプラットフォームは競争力のある価格設定、詳細な製品情報、およびペットオーナーが購買決定を行う際に役立つユーザーレビューを提供しています。このセグメントは特に、デジタルショッピング体験を好むミレニアル世代およびZ世代のペットオーナーの間で増加している嗜好から恩恵を受けています。さらに、多くのオンラインプラットフォームは競争力のある価格で高品質な製品を提供するプライベートラベルブランドを導入しており、市場ポジションをさらに強化しています。

地理的分析

中国のペットフード市場は、異なる地理的セグメントにわたる経済発展パターン、都市化水準、およびペット飼育に対する文化的態度を反映した顕著な地域差を示しています。一線都市(北京、上海、広州、深圳を含む)は、国内人口の5%未満を占めるにもかかわらず、2025年の市場価値の約35~40%を占めており、集中した購買力とプレミアム製品の採用率を示しています。これらの大都市圏はプレミアム化トレンドを牽引しており、ペット1頭当たりの年間平均支出は3,000~5,000人民元(420~705米ドル)に達しています。

二線都市は可処分所得の上昇、中産階級人口の拡大、および若い層のペット採用率の増加に牽引され、最も急成長している地理的エリアを代表しています。杭州、南京、成都、西安などの都市は、ペット飼育をライフスタイルの向上として捉える教育を受けた専門職の成長する人口を抱える地域経済センターとして特に活発な動きを示しています。Eコマースの普及がこれらの地域での市場開発を加速させ、以前は主要大都市圏でのみ入手可能であったプレミアム製品および国際ブランドへのアクセスを可能にしています。

三線都市および農村部は依然として浸透率が低いものの、中国内陸部全域での経済発展と都市化の進展とともに新興の潜在性を示しています。これらの市場は現在、基本的な栄養製品とバリュー志向のポジショニングに焦点を当てていますが、地域所得の上昇とペット飼育の文化的受容が高まるにつれて、将来的なプレミアム化を示唆する人口動態トレンドが見られます。三線都市における製造の集積が雇用機会と地域経済発展を生み出し、ペットの採用率を加速させる可能性がある一方、物流インフラの整備が製品の入手可能性向上と競争力のある価格設定を可能にしています。

競争環境

中国ペットフード市場は、グローバルな多国籍企業と地域プレーヤーが混在する、高度に分散した競争環境を示しています。Mars Incorporated、Nestlé、ADM、Clearlake Capital Group, L.P. (Wellness Pet Company, Inc.)、およびGeneral Millsなどのグローバルコングロマリットは、確立されたブランドと広範な流通ネットワークを通じて2024年に11.4%のシェアを持つ重要な市場プレゼンスを維持しています。これらの企業は国際的な専門知識と研究能力を活用して先進的な栄養製品を投入しています。天津などの製造ハブを拠点とする地域プレーヤーは、地域の嗜好に合わせた製品を提供し、競争力のある価格戦略を維持することで存在感を高めています。

市場は戦略的な買収とパートナーシップを通じた統合の進展を目の当たりにしています。Mars, Incorporated、General Mills Inc.、ADM、Nestle (Purina)、およびClearlake Capital Group, L.P. (Wellness Pet Company, Inc.)などの主要グローバルプレーヤーは、中国での製造能力と流通リーチを拡大するために地域メーカーの買収を進めています。地域プレーヤーは先進技術へのアクセスと製品ポートフォリオの拡大を目的として国際企業とのパートナーシップを形成しています。競争ダイナミクスは、競争力のある価格で高品質な製品を提供することで市場シェアを獲得している主要Eコマースプラットフォームのプライベートラベルブランドの台頭によってさらに影響を受けています。

中国ペットフード市場での成功は、企業のイノベーション能力と強固な流通ネットワーク構築能力にますます依存しています。既存プレーヤーはマスマーケット向け製品を維持しつつ、専門的な栄養上の利点を持つプレミアム製品の開発に注力する必要があります。中国国内における研究開発施設への投資は、地域消費者の嗜好を理解しターゲットを絞った製品を開発するために不可欠になっています。企業はまた、従来の小売チャネルおよび獣医クリニックとの関係を維持しながら、特にEコマースプラットフォームにおけるオムニチャネルプレゼンスを強化する必要があります。

中国ペットフード産業リーダー

Mars, Incorporated

General Mills Inc.

ADM

Nestle (Purina)

Clearlake Capital Group, L.P. (Wellness Pet Company, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - トリーツ」ブランドの下で新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキンとレバー、およびサーモンとシュリンプのフレーバーで提供されています。

- 2023年4月:Mars IncorporatedはアジアパシフィックにおけるペットフードのR&D(研究開発)センターとして初の施設を開設しました。APACペットセンターと称されるこの新施設は、同社の製品開発を支援します。

- 2023年3月:General Mills Inc.の子会社であるBlue Buffaloは、新しい高たんぱくドライドッグフードラインである「BLUE Wilderness Premier Blend」を発売しました。チキンと抗酸化物質、ビタミン、およびミネラルのブレンドで処方されています。

中国ペットフード市場レポートの調査範囲

フード、ペット用ニュートラシューティカルズ/サプリメント、ペット用トリーツ、およびペット用獣医療食がペットフード製品によるセグメントとしてカバーされています。猫、犬、およびその他ペットがペットによるセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、およびスーパーマーケット/ハイパーマーケットが流通チャネルによるセグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ分類別 | キブル |

| その他ドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブス | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| たんぱく質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他ニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他トリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化過敏 | ||||

| オーラルケア食 | ||||

| 腎臓 | ||||

| 泌尿器疾患 | ||||

| 肥満対策食 | ||||

| 皮膚科用食 | ||||

| その他獣医療食 |

| 猫 |

| 犬 |

| その他ペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他チャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ分類別 | キブル |

| その他ドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブス | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| たんぱく質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他ニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他トリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化過敏 | |||||

| オーラルケア食 | |||||

| 腎臓 | |||||

| 泌尿器疾患 | |||||

| 肥満対策食 | |||||

| 皮膚科用食 | |||||

| その他獣医療食 | |||||

| ペット | 猫 | ||||

| 犬 | |||||

| その他ペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他チャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。対象範囲には獣医療食を含むペットが消費するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは対象範囲内とみなされます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードの再販売に従事する企業は市場対象範囲から除外されています。

- エンドコンシューマー - 調査対象市場においてペットオーナーがエンドコンシューマーとみなされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他チャネルが対象範囲内とされています。ペット関連の基本製品およびカスタム製品を独占的に提供している店舗は専門店の対象範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの対象範囲には、フード、トリーツ、獣医療食、およびニュートラシューティカルズ/サプリメントを含む、ペットが摂取可能な食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。必須栄養素を提供し、犬、猫、およびその他の動物を含む様々な種類のペットの食事ニーズを満たすよう処方されています。一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状の場合があります。水分含量が低く、通常は12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、ドライペットフードと比較して水分含量が高く、通常は70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズの形状またはペレット状のドライ加工ペットフードです。犬、猫、およびその他の動物など様々な家庭動物に対してバランスの取れた栄養を提供するよう特別に処方されています。 |

| トリーツ | ペット用トリーツは、愛情表現や良い行動の奨励のためにペットに与えられる特別な食品アイテムまたはご褒美です。特にトレーニング中に使用されます。ペット用トリーツは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された専門的なトリーツです。 |

| クランチートリーツ | 硬くてサクサクした食感を持つペット用トリーツの一種であり、ペットにとって良好な栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペット用トリーツは、噛みやすく消化しやすいよう処方されたペットフード製品の一種です。通常、一口サイズの形状またはストリップ状に混合・成形された肉、家禽、または野菜などの柔らかく成形可能な原材料から作られています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養内容を損なうことなく特別な保存プロセスを通じて調製されたペット用スナックであり、長持ちで栄養豊富なトリーツとなっています。 |

| 泌尿器疾患食 | これらは泌尿器の健康を促進し、尿路感染症およびその他の泌尿器疾患のリスクを低減するために特別に処方された市販食品です。 |

| 腎臓食 | これらは腎疾患または腎不全を持つペットの健康を支援するために処方された専門ペットフードです。 |

| 消化過敏食 | 消化過敏食は、食物不耐症、アレルギー、および感受性などの消化器系の問題を抱えるペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| オーラルケア食 | ペット用オーラルケア食は、ペットの口腔の健康と衛生を促進するために特別に処方・生産された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、または大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質なペットフードであり、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を含まないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスであり、高圧と高温の下で原材料が調理・混合・成形されます。 |

| その他ペット | その他ペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットによる嗜好性と受容性に影響を与えます。 |

| 完全栄養バランスペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加されてその保存期間を延長し腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品であり、潜在的な治療効果を持つ生物活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌の健全なバランスを促進する生きた有益な細菌であり、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのを助ける化合物であり、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 保存期間 | 製造日からペットフードが消費に対して安全かつ栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために処方された専門ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーまたは感受性をもたらす可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウェットペットフードです。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために減少した原材料数で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持するか体重減少の取り組みをサポートするために設計されたペットフードです。 |

| その他ニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化用食物繊維、酵素、精油、およびハーブが含まれます。 |

| その他獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他トリーツ | ローハイド、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他ドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他流通チャネル | 獣医クリニック、地域の非規制店舗、および飼料・農場店が含まれます。 |

| たんぱく質とペプチド | たんぱく質は、ペットの成長と発達を助けるアミノ酸と呼ばれる基本単位から構成される大きな分子です。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と福祉において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然に産出する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | α-リノレン酸 |

| BHA | ブチルヒドロキシアニソール |

| BHT | ブチルヒドロキシトルエン |

| FLUTD | ネコ下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因は入手可能な過去の市場数値に照らして検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目価格で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、全ての市場数値、変数、およびアナリストの判断は、調査対象市場における一次調査の専門家の広範なネットワークを通じて検証されます。回答者は市場の全体的な像を生成するために各レベルおよび機能全体から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム