北米ペットフード市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

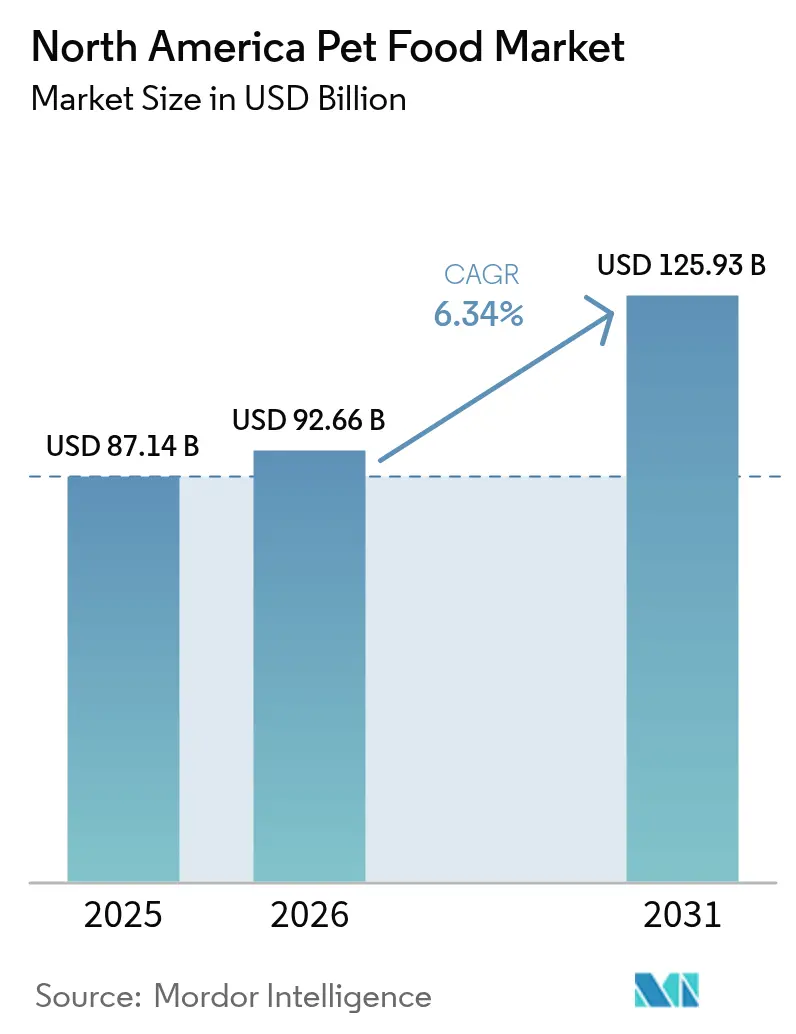

| 基準年の市場規模 (2025) | 87.14 十億米ドル |

| 市場規模 (2026) | 92.66 十億米ドル |

| 市場規模 (2031) | 125.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

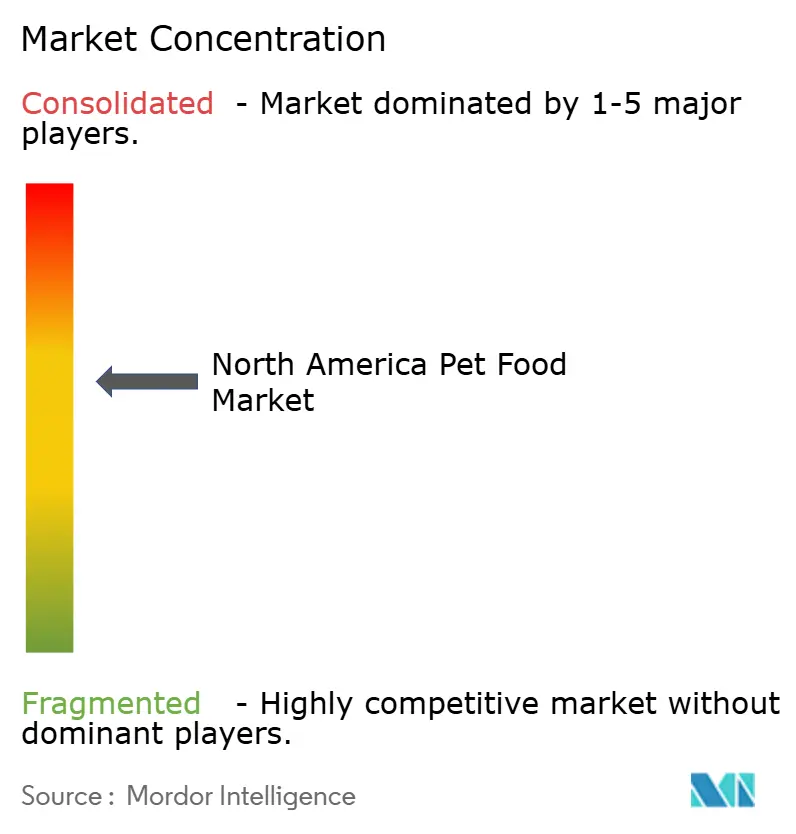

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ペットフード市場分析

北米ペットフード市場規模は、2025年の872億1,400万米ドルから2026年には926億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)6.34%で2031年までに1,259億3,000万米ドルに達すると予測されています。この拡大は、根強いペットの人間化、プレミアム栄養の採用、および経済的な景気後退期においても非裁量的であり続ける支出パターンに支えられています。プレミアムドライキブル、フレッシュ冷凍食品、および機能性トリーツは、飼い主が測定可能な健康上のメリットを実感しているため、家計支出を引き続き増加させています。デジタルコマースは専門的なレシピへのアクセスを簡素化することで勢いを加え、獣医師の推奨は肥満、アレルギー、および加齢関連疾患のための治療食を検証しています。米国食品医薬品局(FDA)による規制監督は安全性と表示に焦点を維持し、品質システムと透明な調達慣行に投資するメーカーを優遇しています。

主なレポートの要点

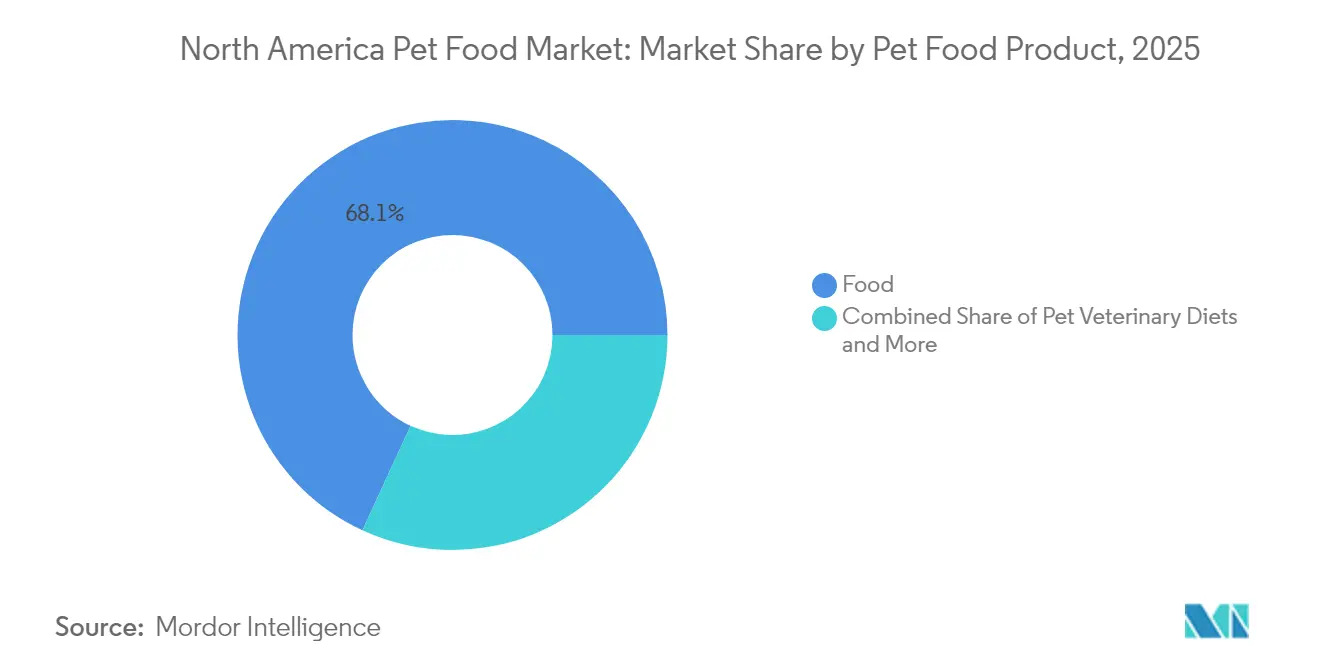

- 製品カテゴリー別では、フードが2025年に68.12%の収益シェアを維持しました。ペット用獣医食は2031年にかけて年平均成長率(CAGR)5.78%で拡大する見込みです。

- ペットの種類別では、犬が2025年に北米ペットフード市場シェアの50.02%を占めました。このセグメントは2031年にかけて年平均成長率(CAGR)7.72%で拡大しています。

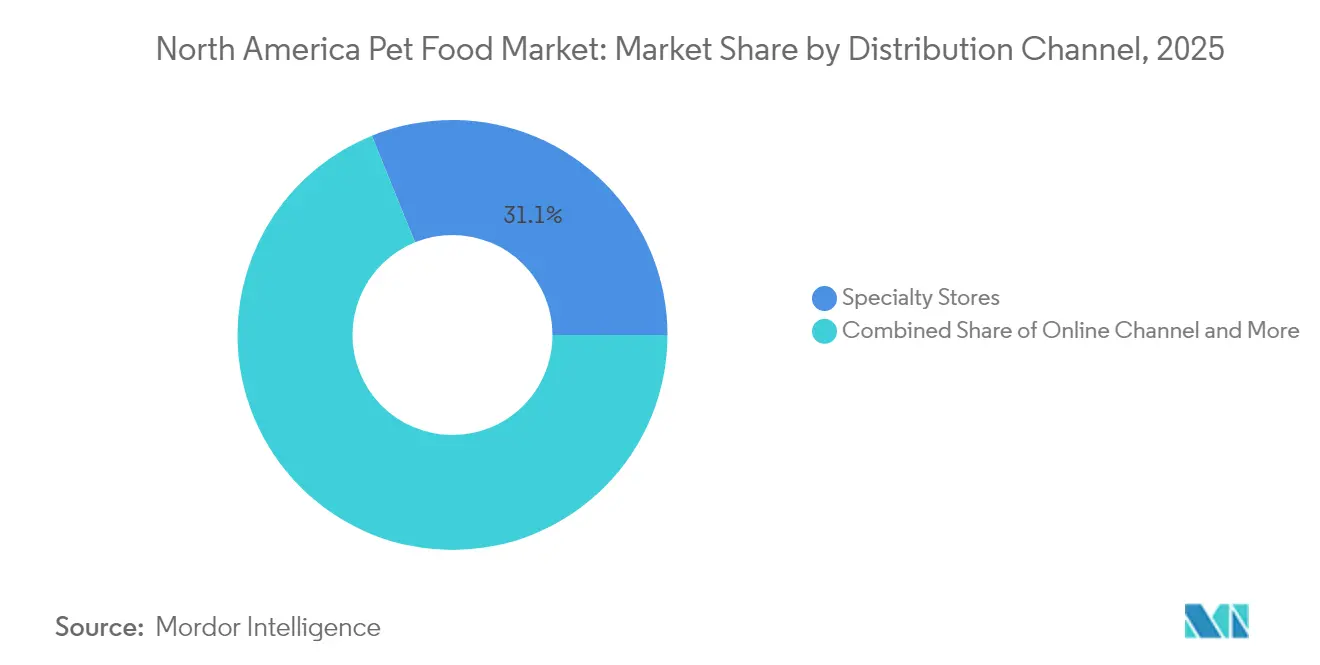

- 流通チャネル別では、専門店が2025年に北米ペットフード市場規模の31.12%のシェアを占めました。オンラインチャネルは2031年にかけて年平均成長率(CAGR)8.35%で成長すると予測されています。

- 地域別では、米国が2025年に北米ペットフード市場規模の88.12%を占めました。同国は2031年にかけて年平均成長率(CAGR)6.41%の軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ペットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの人間化がプレミアム化を促進 | +1.2% | 米国主導、都市部のカナダおよびメキシコへ拡大 | 中期(2〜4年) |

| eコマース普及率の上昇 | +0.9% | 米国で最も強く、カナダで加速 | 短期(2年以内) |

| 肥満関連専門食の急増 | +0.8% | 米国とカナダが先行、メキシコが追随 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーのサブスクリプションモデル | +0.7% | 米国主導、カナダへの選択的拡大 | 長期(4年以上) |

| マイクロバイオーム検査によるパーソナライズド栄養 | +0.5% | 米国のイノベーションセンター、プレミアムカナダ市場 | 長期(4年以上) |

| アップサイクル成分がメインストリームのレシピに参入 | +0.4% | 米国の規制主導、カナダが追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの人間化がプレミアム化を促進

飼い主はますます動物を家族の一員として扱い、オーガニック、グレインフリー、および限定成分処方に喜んで支出するようになっています。Mars Petcareは2024年にプレミアムセグメントで著しい成長を記録し、知覚される健康上のメリットが明確な場合により高価な食事への切り替え意欲を裏付けています[1]出典:Mars Incorporated、「年次報告書2024年」、mars.com。主要都市圏では、ミレニアル世代およびZ世代の消費者が、ペットの食習慣を自身のウェルネスルーティンに合わせた感情的な選択をしています。プレミアムポジショニングは粗利益率を25〜40%向上させ、ブランドに成分の透明な情報発信のための十分なリソースを提供します。臨床的な検証とヒューマングレードの調達基準を組み合わせた企業は、予測期間を通じて持続的な価格決定力を享受します。

eコマース普及率の上昇

サブスクリプションの利便性、玄関先への配送、AIによる製品推薦が顧客ロイヤルティを深め、顧客生涯価値の指標を向上させます。Amazonのプライベートラベルおよびchewyの統合獣医薬局が競争を促進し、実店舗に対してサービスモデルの再考を迫っています。農村部の世帯はニッチなレシピへの平等なアクセスから恩恵を受け、都市部の居住者は重い袋を運ぶ必要がないという利便性を評価しています。デジタルメディアとデータ分析の加速により、ファーストパーティのインサイトが従来のマス広告に取って代わるとして、プロモーション予算が移行しています。

肥満関連専門食の急増

2024年には、犬の約59%、猫の61%が過体重または肥満に分類されました[2]出典:ペット肥満予防協会(Association for Pet Obesity Prevention)、「2024年調査結果」、petobesityprevention.org。獣医専門家はカロリー管理食、体重管理トリーツ、および代謝サプリメントをますます処方しています。Hill's Pet NutritionとRoyal Caninがクリニックパートナーシップを通じてフォローアップ購入を強化し、主導的地位を占めています。体重管理フォーミュラは標準的なキブルより40〜60%の価格プレミアムを持ちますが、飼い主が関節への負担軽減や移動能力の改善などの測定可能な成果と関連付けるため、コンプライアンスが高い状態で推移しています。ペットの寿命が延びるにつれ、体重、関節、および消化器サポートなど重複する治療上のメリットへの需要が高利益率のSKUに増分量をもたらします。

ダイレクト・トゥ・コンシューマーのサブスクリプションモデル

The Farmer's DogやNom Nomなどのフレッシュミールサービスは1食当たり3〜5米ドルを請求し、従来のキブルをはるかに上回りますが、2024年に3桁の成長を記録しました[3]出典:Mars Incorporated、「年次報告書2024年」、mars.com。定期配送は収益を安定させ、ライフステージ、犬種、および健康状態に基づいたきめ細かい食事のカスタマイズを可能にします。低い解約率は、3回目の配送以降のリテンションが80%を超えることで事業レバレッジを改善します。大手メーカーは現在、社内サブスクリプションパイロットをテストしていますが、レガシーなサプライチェーンには、大規模バッチドライフード製造ラインとは異なる柔軟なポーショニングとコールドチェーン投資が必要です。成功の鍵は、ラストマイル全体で製品の品質を守るロジスティクスと栄養科学を統合することにあります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉・穀物価格の変動 | -0.8% | グローバルな影響、北米市場全体に影響 | 短期(2年以内) |

| FDA表示規制の厳格化 | -0.6% | 米国主導の規制変更、カナダとの調和 | 中期(2〜4年) |

| ロジスティクス起因のサプライチェーン障害 | -0.5% | 米国・カナダ・メキシコ間の国境を越えた貿易 | 短期(2年以内) |

| 合成添加物に対するクリーンラベルへの懐疑心 | -0.3% | 米国とカナダの消費者主導、メキシコで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉・穀物価格の変動

チキンミールのコストは2023年から2024年にかけて上昇し、トウモロコシと小麦は異常気象と地政学的ショックにより変動しました。メーカーは縮小する粗利益率に直面するか、特にエコノミーSKUの単位需要を抑制する価格引き上げを転嫁しなければなりません。レンズ豆、エンドウ豆、または昆虫タンパク質による処方変更は部分的な緩和をもたらしますが、アミノ酸バランスを変化させるリスクがあります。大手企業は複数年契約と垂直統合によってヘッジしていますが、中小ブランドにはそのような防衛手段がありません。持続的な変動は業界プレーヤーにタンパク質原料の多様化とリスク緩和のための成分先物市場の探索を促します。

FDA表示規制の厳格化

FDAの新しいガイダンスは、強固な栄養成分の検証と調達の透明性を要求し、レシピごとに5万〜20万米ドルの法令遵守コストを追加します。中小ブランドはリソース制約に悩まされ、業界の統合化が促進されています。包装の更新に要するリードタイムが商業化サイクルを延ばし、イノベーション展開を遅らせます。大手企業は迅速に承認を取得できる社内規制担当チームから恩恵を受け、市場シェアの優位性が強化されます。全米飼料規制当局協会(Association of American Feed Control Officials、AAFCO)の基準との調和は消費者の信頼を高めますが、参入障壁も高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:獣医食がプレミアム拡大を牽引

獣医食は数量ベースでは小さいものの、北米ペットフード市場において2031年にかけて年平均成長率(CAGR)5.78%を記録し、他のすべての製品グループを上回りました。Hill's Pet Nutritionは、診断時点での購買行動を強化するクリニックとの独占的な関係を通じて治療カテゴリーを主導しています。より広いフードセグメントは2025年に68.12%のシェアを維持し、ドライキブルはそのカロリー密度と手頃な価格から定番として残っています。高タンパクのフリーズドライバイトとエアドライパテがプレミアム棚を充実させ、ウエットフォーミュラは好き嫌いの多い食べ手の嗜好性を提供します。特にオメガ3脂肪酸とグルコサミンチュウズなどのサプリメントは、人間の予防医療トレンドと一致した追加の収益ストリームを生み出します。

獣医師の推薦はブランドの信頼性を強化し、標準キブルの1〜2米ドルと比較して、1ポンドあたり4〜6米ドルという価格設定を可能にします。飼い主は治療的栄養を医薬品の代替として認識し、副作用への不安を軽減してブランドへの忠誠心を育みます。診断技術の進歩に伴い、腎臓、心臓、および認知機能に関する処方食の普及が深まります。北米ペットフード市場の獣医食の市場規模は、ペットの寿命延長が慢性疾患管理のための需要を長期化させるため、シェアを拡大すると予測されています。

ペットの種類別:犬が数量と成長軌道を主導

犬は2025年の北米ペットフード市場規模の50.02%を占め、2031年にかけて年平均成長率(CAGR)7.72%で成長すると見込まれています。コンパニオンアニマルの調査では、2024年のドッグフードへの家庭当たり年間平均支出は287米ドルであり、猫への平均支出を大幅に上回ることが明らかになりました。大型犬はコンドロイチンとエイコサペンタエン酸(EPA)が豊富な関節サポートフォーミュラを必要とし、軟骨増殖の促進に役立ちます。活動量別の食事は作業犬、スポーツ犬、補助犬を対象とし、主要種の中でマイクロセグメントを形成しています。猫は成熟しているものの、集合住宅での生活と低い世話の負担が都市のライフスタイルに適しているため、依然として引き取り先として人気があります。様々なテクスチャーのウエットフードは生理的な水分補給の利点によりブランドロイヤルティを維持しています。

鳥、魚、爬虫類のための専門栄養はニッチながら、飼い主をバランスの取れた種に適した食事へと後押しする人間化の後光から恩恵を受けています。動物園や獣医学校からの教育的なコンテンツが栄養への意識を高め、飼い主が一般的な混合食からグレードアップするよう促しています。北米ペットフード市場は引き続き、新興種のマイクロニュートリエントのニーズの理解に向けて研究資金を投入しており、未開拓カテゴリーにおける差別化された提供のためにメーカーを位置付けています。

流通チャネル別:デジタル変革が小売環境を再形成

専門店はプレミアムな品揃えのキュレーションと店内での栄養コンサルテーションの提供により31.12%のシェアを維持しました。スタッフの専門知識は特に治療食やローダイエットにおいて信頼を獲得しています。オンラインチャネルは、アルゴリズム駆動の推薦が個々のペットのプロフィールと最適化されたバスケットを照合することで年平均成長率(CAGR)8.35%の準備が整っています。オートシップ割引および注文金額の閾値を超えた場合の送料無料は、大量購入においてeコマースをコスト効率の良いオプションにしています。スーパーマーケットはメインストリームブランドに対して利便性の優位性を持ちますが、価格のみで競合する際には利益率圧迫に直面します。

ハイブリッドなショッピングの旅がオンラインで調査した後に実店舗で購入を完了する、またはその逆というように境界線を曖昧にしています。当日受け取りプログラムにより実店舗チェーンがトラフィックを維持する一方、デジタルプレーヤーはフレッシュ冷凍食品を守るためのコールドチェーンインフラに投資しています。ブロードバンドの普及とモバイル決済の採用が農村部および郊外の地域で深まるにつれ、オンライン販売における北米ペットフード市場シェアは拡大し続けます。オムニチャネル戦略を一貫して構築するメーカーは、既存の関係を共食いすることなく増分的な棚の存在感を獲得します。

地域分析

米国は2025年の総収益の88.12%を生み出し、世界最大のペット飼育数と高度な獣医エコシステムに支えられ、2031年にかけて年平均成長率(CAGR)6.41%で成長すると予測されています。獣医師の推薦と保険給付が栄養予算を支えたことで、マクロ経済的な逆風にもかかわらずプレミアム支出は持続しました。フレッシュ冷凍食品、マイクロバイオームガイドダイエット、およびサブスクリプション再注文が平均取引額を押し上げるために組み合わさりました。eコマース普及率は2024年に高水準に達し、堅牢なロジスティクス、クレジットカードの普及、および玄関先への配送に対する消費者の安心感を反映しています。

カナダは控えめなシェアに留まりましたが、持続可能性とオーガニックラベルを求める都市部のミレニアル世代に牽引され、2022年から2024年の間に2桁の金額成長を記録しました。カナダ保健省(Health Canada)のFDA栄養要件との整合により国境を越えた製品展開が容易になりましたが、バイリンガル表示と州レベルの流通の複雑さは引き続き運営上の検討事項でした。グレータートロント地区とバンクーバー地区の専門小売業者は、ローフローズンパテと昆虫タンパクスナックを前面に打ち出しており、環境とウェルネスのナラティブに対応する機動的なブランドに機会をもたらしています。

メキシコは中産階級の家庭が食卓の残り物から調合飼料へと移行するにつれ、最も速い単位販売の拡大を示しました。モンテレイやグアダラハラなどの都市部では、収納スペースが限られたマンション住まいの消費者の間でプレミアムウエットパウチと小分けパックが浸透しています。為替レートの変動が価格設定の課題をもたらしていますが、米国・メキシコ・カナダ協定(USMCA)の規定に基づく現地共同製造が輸送費用を相殺しています。したがって、メキシコにおける北米ペットフード市場シェアは段階的に上昇すると見込まれますが、冷蔵倉庫とラストマイル配送のインフラのギャップが近期の成長を抑制しています。

競合環境

上位5社が合計で相当な市場シェアを保有しており、中程度の集中度を示しています。Mars IncorporatedとNestle Purinaはマルチブランドポートフォリオ、グローバル調達、および垂直統合された工場を活用して棚スペースを確保しています。ウエットフードのレトルトラインとフリーズドライユニットにおける資本集約度は依然として高く、代わりに共同製造契約を好むスタートアップに対する参入障壁を形成しています。しかし、The Farmer's DogやNom Nomなどの破壊的企業はデータリッチなプラットフォームで個別化された給餌プランに対応することで、成長するダイレクト・トゥ・コンシューマーのニッチを制しています。

戦略的投資はペットウェルネスサービス、AI駆動の推薦エンジン、およびブロックチェーントレーサビリティに集中しています。プライベートエクイティの関心は、eコマースを先行させて全国流通を達成し、その後専門店の棚に移行できる専門ブランドに対して持続しています。北米ペットフード産業は、コモディティの大量生産から、科学、持続可能性、および個人的な関連性を軸とした価値の階段へと変革しています。

自動化と予知保全への設備投資(CapEx)の増加が、労働力不足が続く中でコストリーダーシップを強化しています。Mars Petcareのパーソナライズド栄養テクノロジーパートナーシップは、サービスがバンドルされた食品提案へのシフトを強調しています。臨床的に検証された効果やカーボンニュートラルのロードマップを示すことができないブランドは、若い消費者が購入決定において倫理的・機能的基準を高めるにつれて、市場での存在感を失うリスクにさらされています。

北米ペットフード産業リーダー

Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle(Purina)

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感なお腹と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認定のポラックと昆虫タンパク製品を発売しました。これらにはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年6月:Mars Incorporatedはカナダでプレミアム猫ブランドのSHEBAを展開し、SHEBA BISTROラインを通じて猫の飼い主にウエットフォーミュラを提供しています。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - treats」ブランドで新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&シュリンプのフレーバーで提供されています。

北米ペットフード市場レポートのスコープ

フード、ペット用ニュートラシューティカルズ・サプリメント、ペットトリーツ、ペット用獣医食がペットフード製品のセグメントとして対象に含まれています。猫、犬がペットの種類のセグメントとして対象に含まれています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルのセグメントとして対象に含まれています。カナダ、メキシコ、米国が国のセグメントとして対象に含まれています。| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分別 | キブル |

| その他のドライペットフード | ||||

| ウエットペットフード | ||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト&チューイトリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医食 | サブ製品別 | 皮膚科用ダイエット(デルマダイエット) | ||

| 糖尿病用 | ||||

| 消化感受性用 | ||||

| 肥満用ダイエット | ||||

| 口腔ケア用ダイエット | ||||

| 腎臓用 | ||||

| 泌尿器疾患用 | ||||

| その他の獣医食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ区分別 | キブル |

| その他のドライペットフード | |||||

| ウエットペットフード | |||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト&チューイトリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医食 | サブ製品別 | 皮膚科用ダイエット(デルマダイエット) | |||

| 糖尿病用 | |||||

| 消化感受性用 | |||||

| 肥満用ダイエット | |||||

| 口腔ケア用ダイエット | |||||

| 腎臓用 | |||||

| 泌尿器疾患用 | |||||

| その他の獣医食 | |||||

| ペットの種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域 | カナダ | ||||

| メキシコ | |||||

| 米国 | |||||

| 北米その他 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全均衡栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医食を含むペットが摂取するフードとサプリメントが含まれます。ペットに直接提供されるサプリメント・ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- エンドコンシューマー - 調査対象市場においては、ペットの飼い主がエンドコンシューマーとみなされています。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内に含まれています。ペット関連の基本製品とカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、ペットが食べられる食品、すなわちフード、トリーツ、獣医食、およびニュートラシューティカルズ・サプリメントが含まれます。 |

| フード | フードはペットが摂取することを目的とした動物用飼料です。必須栄養素を提供し、犬、猫、その他の動物を含むさまざまな種類のペットの食事ニーズを満たすように調合されています。これらは一般的にドライペットフードとウエットペットフードに区分されます。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含量は低く、通常12〜20%程度です。 |

| ウエットペットフード | ウエットペットフードは、缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、一般的にドライペットフードよりも高い水分含量を持ち、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズのピースまたはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまな飼育動物にバランスの取れた栄養を提供するよう特別に調合されています。 |

| トリーツ | ペットトリーツは、愛情を示したり良い行動を促したりするためにペットに与える特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツはペットの口腔衛生を促進するために調合された特別なトリーツです。 |

| クランチートリーツ | ペットに栄養を提供する良い源となりうる、固くてカリカリしたテクスチャーを持つペットトリーツの一種です。 |

| ソフト&チューイトリーツ | ソフト&チューイペットトリーツは、噛みやすく消化しやすいように調合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかくて変形しやすい原材料から作られ、一口サイズのピースまたはストリップ状に成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養含量を損なうことなく特別な保存処理を経て準備されたペット用スナックで、長持ちする栄養豊富なトリーツとなります。 |

| 泌尿器疾患用ダイエット | これらは泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを低減するために特別に調合された市販のダイエットです。 |

| 腎臓用ダイエット | これらは腎疾患または腎機能不全を持つペットの健康をサポートするために調合された特別なペットフードです。 |

| 消化感受性用ダイエット | 消化感受性用ダイエットは、食物不耐性、アレルギー、および過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に調合されています。これらのダイエットは消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| 口腔ケア用ダイエット | ペット用口腔ケアダイエットは、ペットの口腔の健康と衛生を促進するために生産された特別に調合されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。グレインフリーダイエットは、代替オプションを求める飼い主や特定の食事上の過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で調合された高品質なペットフードで、標準的なペットフードと比較して追加的な栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | オーガニック原材料を使用して製造されたペットフードで、合成農薬、ホルモン、および遺伝子組換え生物(GMO)を含みません。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性(パラタビリティ) | ペットフードの味、テクスチャー、および香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全均衡ペットフード | 追加補給なしにペットの栄養ニーズを満たす適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延ばし腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 保存期間(シェルフライフ) | ペットフードが製造日以降に安全で栄養的に有効な状態で消費できる期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対応するために調合された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウエットペットフードです。 |

| 限定成分ダイエット(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして調合されたペットフードです。 |

| 成分保証値 | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量の取り組みをサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医食 | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | ロウハイド、ミネラルブロック、なめるタイプのもの、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、フードトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の未規制店舗、および農業・牧場用品店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは生命に不可欠な生理的機能のために必要な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理的機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、各レベルおよび職能部門から選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム