作物保護化学品市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 109.67 十億米ドル |

| 市場規模 (2031) | 137.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

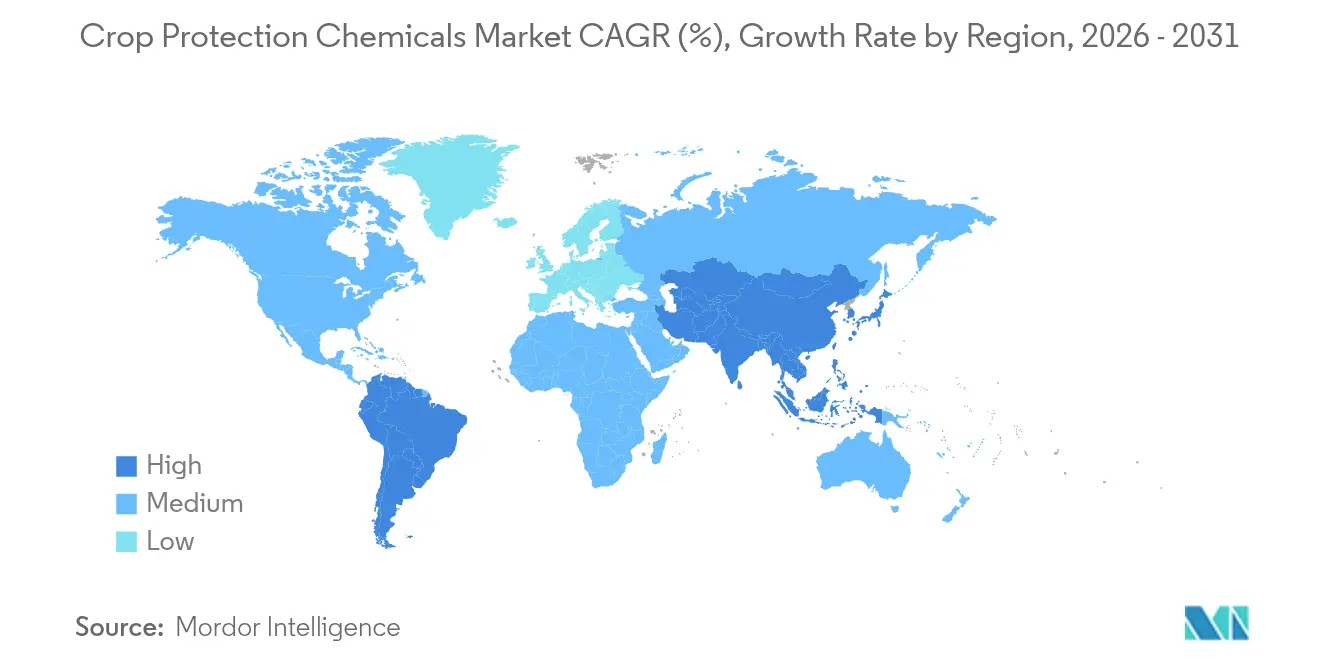

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

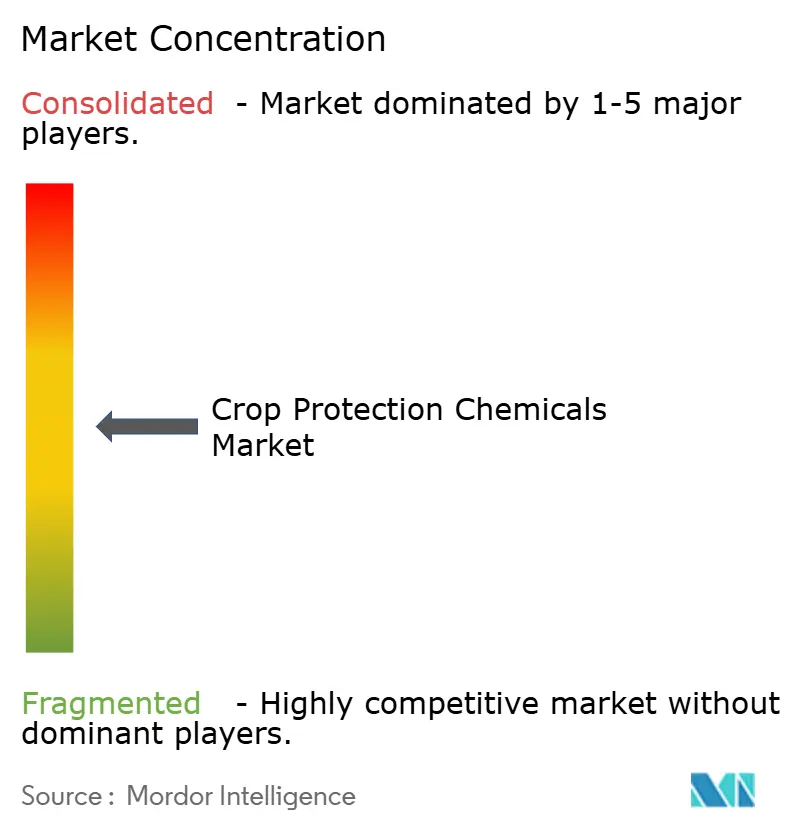

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる作物保護化学品市場分析

作物保護化学品市場は2025年の1,048億3,000万米ドルから2026年には1,096億7,000万米ドルへと成長し、2026年~2031年にかけて4.62%のCAGRで2031年までに1,374億9,000万米ドルに達すると予測されています。除草剤集約型の遺伝子組み換え作物に対する安定した需要、精密農業の普及、および気候変動に起因する病害虫の移動が、より厳格な規制監督にもかかわらず、成長曲線を持続させています。精密散布機、ドローンによるスポット処理、および可変量施用システムにより、農業者は有効性を維持しながら無駄を削減することができ、労働力不足に直面している地域においても作物保護化学品市場が生産性向上を取り込めるよう支援しています。南米は最大のシェアを占めており、ブラジルの大豆生産の拡大[1]出典:米国農務省経済調査局、「大豆および油糧作物政策分析2024年」、ers.usda.govが牽引しており、アジア太平洋地域はインドおよび中国における商業農業の集約化を主な要因として最も高いCAGRを記録しています。葉面処理が最も一般的な施用方式ですが、土壌処理が最も高い成長を示しており、再生型農業が出芽前化学品の普及を促進しています。

主要レポートのポイント

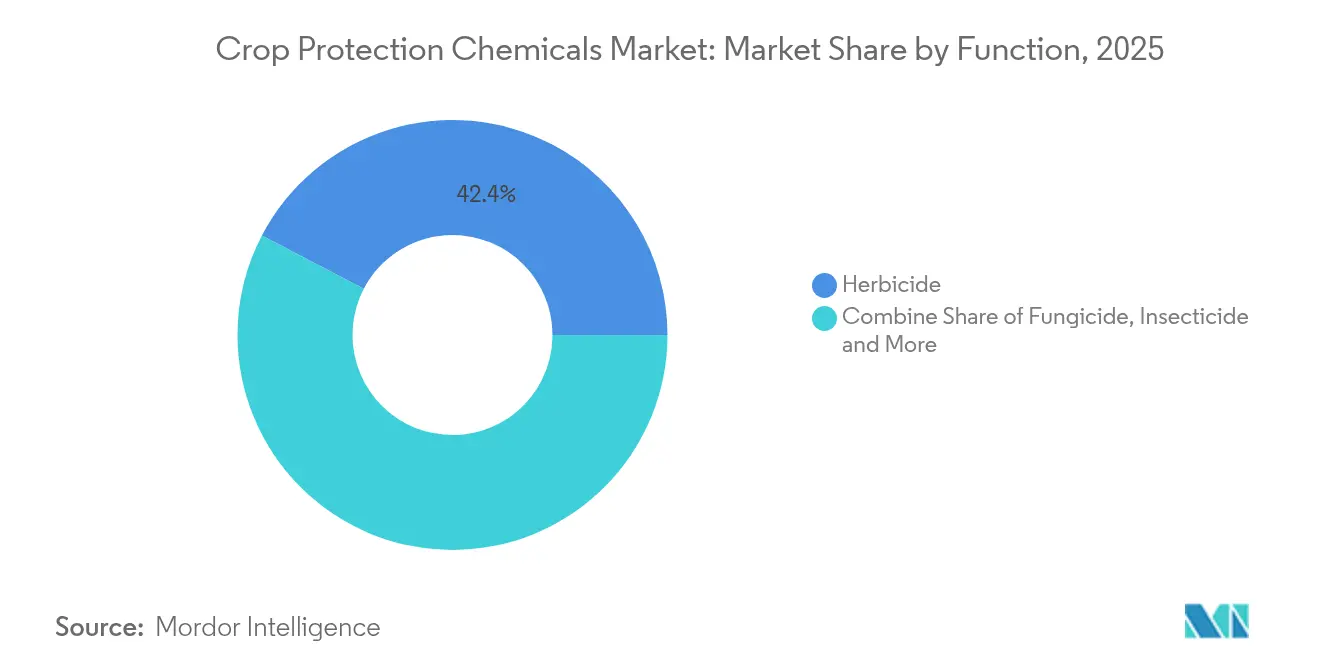

- 機能別では、除草剤が2025年の作物保護化学品市場シェアで42.35%を占めてトップであり、2031年までの予測CAGRでも5.02%と最高値を記録しています。

- 施用方法別では、葉面処理が2025年の作物保護化学品市場規模の43.25%を占めています。土壌処理は2031年までに4.92%のCAGRで拡大すると予測されています。

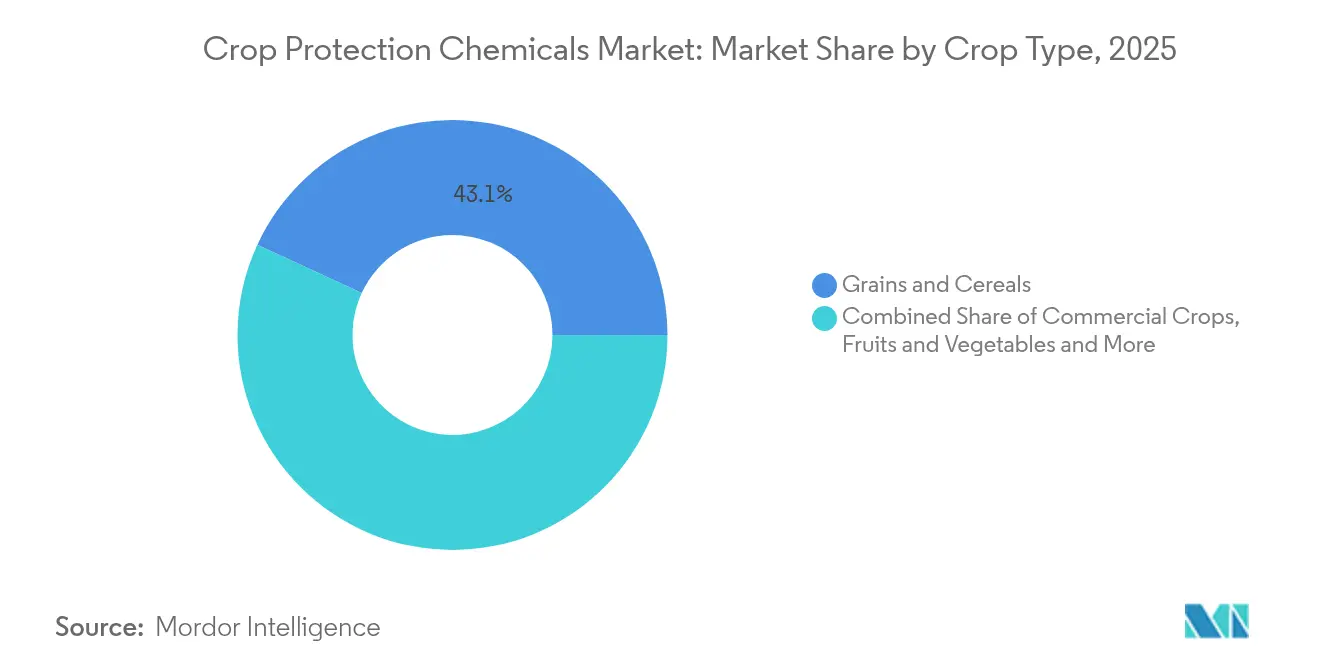

- 作物種別では、穀物・シリアルが2025年の作物保護化学品市場規模の43.10%のシェアを獲得しており、豆類・油糧種子は2026年~2031年にかけて4.71%のCAGRで成長すると予測されています。

- 地域別では、南米が2025年の作物保護化学品市場において41.85%の市場シェアを占めており、アジア太平洋地域は2031年までに4.73%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の作物保護化学品市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 遺伝子組み換え作物の作付面積拡大 | +1.20% | 南米および北米 | 中期(2~4年) |

| 除草剤耐性雑草の増加 | +0.90% | 北米および南米 | 短期(2年以内) |

| 精密農業技術の導入 | +0.80% | 北米、ヨーロッパ、およびアジア太平洋への拡大 | 中期(2~4年) |

| アジア太平洋および南米における商業農業の急速な成長 | +0.70% | アジア太平洋中核、および南米への拡大 | 長期(4年以上) |

| 選択的化学品を支持する再生型農業 | +0.50% | 北米、ヨーロッパ、およびアジア太平洋での拡大 | 長期(4年以上) |

| 気候変動に起因する温帯地域への病害虫の移動 | +0.40% | 世界の温帯地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

遺伝子組み換え作物の作付面積拡大

除草剤耐性大豆、トウモロコシ、および綿花は現在、南北アメリカにおける作付け決定を支配しており、農地全体が拡大する中でもヘクタール当たりの化学品投入量を引き上げています。ブラジルは2024年に遺伝子組み換え大豆を作付け面積の95%に作付けし、グリホサートおよびジカンバの販売量を記録的な水準に押し上げました[2]出典:ブラジル生物安全委員会、「遺伝子組み換え作物導入統計ブラジル2024年」、ctnbio.mcti.gov.br。農業者は耐性の進行を遅らせるために複数の作用機序を組み合わせており、シーズン通年の収益を確保する一体型種子・化学品バンドルを提供するサプライヤーを優先しています。アルゼンチンのHB4乾燥耐性大豆の承認は、水ストレスによって歴史的に制約されてきた限界地域を中心に、対象作付け面積をさらに拡大します。特許期限切れが進む中、ブランドメーカーはマージン保護のために形質・化学品一体型パッケージの開発を加速させる一方、後発品メーカーは特許期限切れ有効成分の数量拡大に注力しています。全体として、遺伝子組み換えの波は除草剤需要を持続させ、組み合わせ製品のプレミアム価格を支え、形質パッケージに適したフォーミュレーション技術への追加的投資を促進しています。

除草剤耐性雑草の増加

グリホサート耐性パーマーアマランスは米国27州に拡大し、南米でも勢力を広げており、農業者は化学品のローテーションと施用頻度の増加を余儀なくされています。耐性バイオタイプはALS阻害剤にも挑戦するようになり、2~4種類の混合タンクが新標準となっています。この耐性軍拡競争は、新規作用機序および管理を簡素化するプレミアムプレミックスに対する需要を高めています。低迷した10年を経て化学品イノベーションのパイプラインが再び緊急性を取り戻す一方、デジタルスカウティングツールは発生を管理不能になる前に特定するために普及しています。ヘクタール当たりの除草剤コストの増加と潜在的な収量損失による経済的負担により、農業者は防除を回復させるソリューションに対して支払い意欲を維持しており、イノベーターに対して近い将来の明確な収益機会を提供しています。

精密農業技術の導入

可変量散布機、機械視覚雑草カメラ、およびドローンスポット処理は、2024年に北米の大規模農場の35%に普及しました[3]出典:米国農業連盟、「精密農業技術導入調査2024年」、fb.org。これらのシステムは広大な作物での有効成分の総使用量を20~40%削減し、特用作物では最大90%の削減を実現しますが、より高濃度でフォーミュレーション最適化された化学品を必要とします。航空またはロボット散布に対応した低容量・高効力製品を供給するメーカーは価格交渉力を獲得します。精密データプラットフォームは気象・土壌・病害虫圧力分析データを統合し、化学品施用をサブスクリプション型サービスのように機能させ、シームレスに統合するサプライヤーの顧客定着率を向上させます。設備コストが低下し、アジア太平洋地域へのファイナンス選択肢が拡大するにつれ、精密施用が加速し、施用総重量が横ばいとなっても特化型化学品への需要は持続します。

アジア太平洋および南米における商業農業の急速な成長

インドおよび中国における政府主導の農地集約化、ならびにブラジルおよびアルゼンチンへの企業投資が、より大きな圃場面積と輸出志向の作付けシステムを推進しています。インドは2024年に集約農場での商業的化学品使用量が15%増加したと報告しています[4]出典:インド農業・農民福祉省、「商業農業イニシアティブ進捗レポート2024年」、agricoop.nic.in。大規模農業者はブランド品ポートフォリオを好み、安定したサプライチェーンを重視し、数量を確保する複数シーズン契約を採用しています。輸出認証の要求は、これらの農場をより新しく残留物の少ない有効成分へと誘導しており、強力な規制申請書類を持つ企業が恩恵を受けています。ブラジルのセラードにおける同様の商業的規模拡大は、二期作サイクルを支え、ほぼ継続的な病害虫防除を必要とし、季節需要をさらに引き上げています。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 厳格な農薬禁止および最大残留基準値の引き下げ(欧州連合重点) | -0.80% | ヨーロッパ主要、および世界的な波及効果 | 短期(2年以内) |

| グリホサートおよびALS阻害剤に対する雑草耐性の加速 | -0.60% | 北米および南米 | 中期(2~4年) |

| 中国の原体サプライチェーンの不安定性 | -0.40% | 世界のサプライチェーンへの影響 | 短期(2年以内) |

| 生物農薬の急速な普及による合成農薬売上の侵食 | -0.30% | ヨーロッパ、北米、および世界的な拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な農薬禁止および最大残留基準値の引き下げ(欧州連合重点)

欧州当局は有効成分の審査を継続しており、2024年には15の主要化学品の更新が失効する予定である一方、最大残留基準値は着実に引き下げられています。南米およびアフリカの輸出志向生産者は、他の地域向けに販売する場合であっても、世界の穀物バイヤーが最も厳格な基準に準拠しているため、EU許容基準を満たすためのコンプライアンスコストを負担しています。小規模メーカーは新たなデータパッケージの資金調達に苦慮しており、毒性学および環境申請書類に投資できるトップ企業への市場シェア集中が加速しています。農業者はより費用のかかる残留プロファイルの低い新規有効成分に切り替えており、ヘクタール当たりの支出は増加するものの、コモディティ価格が軟化するとマージンが圧迫されます。使用できる農薬が減少することで、一部の農業者は古い農薬をより高頻度で使用せざるを得なくなり、政策の意図に反して全体的な化学品負荷を逆説的に増大させています。研究の優先事項はバイオベースまたは低残留分子へとシフトし、開発期間が長期化して参入障壁が高まっています。規制および商業的プレッシャーの複合効果は予測CAGRから0.8パーセントポイントを差し引くものとされており、猶予期間が終了する2027年以前に最も急激な収益への影響が到来すると予測されています。強固なEU規制チームと迅速承認に向けたパイプライン有効成分を保有する企業は、新規制下で相対的な優位性を得ます。

生物農薬の急速な普及による合成農薬売上の侵食

生物的作物保護製品の急速な普及が、合成ソリューションを徐々に代替しています。小売チェーンや食品加工業者が残留物フリーの調達を重視するにつれ、高付加価値の果物・野菜セグメントでの需要が加速しており、農業者はゼロ許容基準を満たす微生物および生化学的代替品を採用しています。管理された環境条件が生物的防除の有効性を高め、施用リスクを低減するハウス栽培がこの移行をリードしています。合成殺菌剤および殺虫剤の使用量の減少は、有利な規制環境と一般認識の変化に牽引されて、ヨーロッパおよび北米で最も顕著です。大手化学品企業はポートフォリオ強化のために生物農薬スタートアップを買収して対応していますが、統合と流通の課題が広範な普及を引き続き遅らせています。プレミアムセグメントで合成農薬の売上が安定する中、多様化した生物農薬ポートフォリオを持つサプライヤーは成長を維持しながらサステナビリティへのコミットメントを前進させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:耐性が高まる中で除草剤が収益の柱となる

除草剤は2025年の作物保護化学品市場で42.35%の市場シェアを占め、市場規模の最大部分を代表し、増分収益成長の大部分を生み出しました。パーマーアマランスおよびコニザ属における持続的な耐性が複数の作用部位プログラムを必要とし、農業者はプレミアム価格帯の積み重ねフォーミュレーションを採用しています。グリホサートは依然として数量を支配していますが、耐性後防除に向けてHPPD阻害剤、PPO阻害剤、および新規独自化学品へと需要が移行しています。この製品ミックスのアップグレードが、2031年までの堅調な5.02%のCAGR予測を下支えしています。

遺伝子組み換え形質の継続的な普及、特にブラジルおよびアルゼンチンにおける普及が、ヘクタール当たりの高い除草剤投入量を維持しています。一体型種子・化学品の提供により、主要サプライヤーは形質と特化型散布を束ねて知的財産と粗利益の両方を保護できます。殺菌剤は気象連動型の病害発生および2024年のブラジルにおけるReysolのローンチ(大豆さび病に対する新規作用機序を提供)に支えられて相当のシェアを保持しています。殺虫剤は気候変動に起因する病害虫の侵入時に散発的な急増を示しています。殺線虫剤および軟体動物駆除剤はニッチではあるものの、高付加価値園芸作物には不可欠であり、わずかな収量損失でも収益性を損ないます。

施用方法別:葉面散布主導の状況の中で土壌処理が加速

葉面散布は2025年の作物保護化学品市場規模の43.25%を占め、ブームスプレーヤーの広範な普及と標的スポット施用のためのドローン採用の増加から恩恵を受けています。補助剤の進歩により保持力が向上し、有効成分の投入量を削減しても有効性を損なわないようになっています。しかし土壌処理は、再生型農業システムが出芽前雑草防除と不耕起農業を重視するにつれ、シェアでは依然として後れを取りながらも2031年までに最速の4.92%のCAGRを記録しています。

種子処理は環境への影響を最小限に抑えながら初期シーズンの病害虫抑制を実現し、穀物バイヤーからの残留低減要求に合致することから着実に拡大しています。かんがい施用は、施肥と農薬散布を同時に行うことで労力と水損失を削減できるかんがい地帯で普及が進んでいます。くん蒸は土壌病害が収益を壊滅させる高付加価値果物・野菜・花卉セグメントに集中した特化用途にとどまっています。施用方式全般にわたり、フォーミュレーション科学は精密機器に適した粘度・粒子径・揮発性プロファイルの設計を進め、プレミアム有効成分の付加価値を高めています。

作物種別:穀物・シリアルが数量を牽引し、特用作物が価値を牽引

穀物・シリアルは2025年の作物保護化学品市場シェアの43.10%を占め、広大な作付け面積とトウモロコシ・大豆のローテーションにおける除草剤への強い依存度の両方を反映しています。シリアル需要のわずかなパーセンテージ変化でも作物保護化学品市場規模に大きな絶対的変化をもたらすため、本セグメントが主要な数量ドライバーとなっています。豆類・油糧種子はブラジルのセラードでの大豆作付けの急増とインドの食生活変化に対応したタンパク質豊富なマメ科植物へのシフトを背景に最速の4.71%のCAGRを記録しています。

処理ヘクタール数では全体の4分の1にすぎない果物・野菜は、複数回の散布と残留物ゼロ許容基準が高性能殺菌剤および殺虫剤を必要とするため、市場価値ではほぼ同等のシェアを占めています。綿花やサトウキビなどの商業用作物は熱帯地域で安定した需要を生み出しています。綿花は特に積み重ねBtおよび除草剤耐性形質の恩恵を受け、化学品支出を増加させています。芝・観賞用植物は最も小さいセグメントですが、都市化が進む経済圏でのプロの造園管理やゴルフコースのメンテナンスニーズにより魅力的なマージンをもたらしています。これらのパターンは市場の二重エンジン構造を示しており、広大な穀物・シリアルの大量輸送が基盤収益を支え、特用作物がプレミアム成長を支えています。

地域分析

南米は2025年の作物保護化学品市場シェアの41.85%を占め、ブラジルのセラードサバンナにおける大規模な大豆・トウモロコシ生産によって牽引されています。ブラジル単独で地域数量の60%以上を消費しており、2024年シーズンの連続作付けサイクルに向けた記録的な農薬購入に支えられています。アルゼンチンの輸出志向農場も成長に貢献しており、遺伝子組み換え作物の普及が国内作付け面積の95%を超え、除草剤集約型農業を強化しています。良好な気象条件と外貨収入を優先する政府政策が、港での物流上の課題が時折発生するにもかかわらず、南米での安定した成長を支えています。

アジア太平洋地域は最も成長が速い市場であり、2031年までに4.73%の年間複合成長率(CAGR)が予測されています。成長はインド、中国、東南アジアなどの国々における農地集約化と機械化の進展によって牽引されています。インドでは、商業農業イニシアティブにより2024年に化学品使用量が15%増加し、大規模な圃場面積がシーズン通年の病害虫防除プログラムを必要としました。中国では、環境政策が農薬工場の集約化を促すとともに、国家食品安全基準に合致した高効力・低残留化学品の使用を奨励しています。さらに、インドネシア、タイ、ベトナムは、湿潤気候における作物保護のために特化した殺菌剤および殺虫剤を必要とするパーム油の拡大と集約的稲作農業を通じて増分需要に貢献しています。

北米は、現在大規模農場の35%をカバーし施用タイミングを最適化する精密農業の普及に支えられ、世界消費の相当部分を占めています。米国では、厳しい利益率にもかかわらず、高い遺伝子組み換え作物作付け面積と増大する雑草耐性がヘクタール当たりの除草剤支出を維持しています。ヨーロッパは需要の相当シェアを占めますが、厳格な規制と残留基準値が低用量化学品と生物農薬ソリューションへの投資をシフトさせています。これらの制約にもかかわらず、特用果物・野菜セグメントは高い市場価値を維持しています。アフリカは依然として最小の地域市場ですが、南アフリカでの商業農業プロジェクトと西アフリカの新興拠点が現代的な作物保護プログラムの採用を始めており、長期的な需要の緩やかな増加を示しています。

競争環境

作物保護化学品市場は中程度の集中度を示しており、上位5社が世界収益の相当なシェアを占めています。これらの企業は、ますます厳格化する規制審査を乗り越えるために相当なR&D予算を活用しています。Syngenta、Bayer、およびBASFは一体型種子・散布ソリューションに注力しており、農業者が複数年の技術パッケージを採用しながらプレミアム価格を維持することを促しています。Cortevaは北米全域の精密農業顧客に対応するために除草剤および種子処理の安定供給を確保すべく能力拡張を行い、市場ポジションを強化しています。

市場の競争ダイナミクスは進化しており、生物農薬統合とデータ駆動型アライアンスへの重点化が高まっています。2024年4月、BASFはClimate Corporationと提携してリアルタイムの気象・病害虫圧力データを殺菌剤施用タイミングツールに統合し、圃場有効性と顧客維持率を向上させました。さらに、精密農業機器メーカーは最適化されたフォーミュレーションとの分析サブスクリプションを束ねるために化学品企業との連携を強化しており、デジタル対応のサプライヤーにクロスセルの競争優位性をもたらしています。

特許失効は引き続き地域フォーミュレーターに機会をもたらしていますが、EUおよび米国における申請要件の高騰が特許期限切れ分子の維持コストを増大させています。AlbaughやRotamなどの後発品メーカーは、規制枠組みが依然として緩やかながら徐々に厳格化しつつある南米および東南アジアでの数量成長に注力しています。ローカルの病害虫課題に対応した有効成分のカスタマイズ、信頼性の高い非中国サプライチェーンの構築、およびドローン散布機プラットフォームとの統合が可能な中堅企業は市場シェアを獲得するポジションにあります。これらの企業は、農業者が適時の製品供給と標的化されたパフォーマンスをますます優先するにつれ、恩恵を受けています。

作物保護化学品産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Syngentaは2025年に1,200以上の合成作物保護製品の承認を取得し、水稲向けSEGURIS Evo殺菌剤やトビイロウンカ防除向けVESTORIA Pro殺虫剤などの主要新規有効成分をローンチするとともに、ブラジルおよびフィリピンでの線虫および真菌性病害管理のためのADEPIDYNおよびTYMIRIUM技術の拡大を進めました。

- 2025年3月:BASFはAgmatixと提携し、大豆シスト線虫(SCN)のデジタル検出ツールを開発しました。これはリスク評価の改善と合成殺線虫剤施用戦略の最適化を目的としています。

- 2023年4月:Nufarmは顧客ニーズに応じて芝・観賞用作物専用の新たな液状フォーミュレーション殺菌剤Tourney EZをローンチし、芝・観賞用作物保護における同社の役割をさらに強化しました。

世界の作物保護化学品市場レポート調査範囲

殺菌剤、除草剤、殺虫剤、軟体動物駆除剤、殺線虫剤が機能別セグメントとして対象となっています。かんがい施用、葉面散布、くん蒸、種子処理、土壌処理が施用方法別セグメントとして対象となっています。商業用作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用植物が作物種別セグメントとして対象となっています。アフリカ、アジア太平洋、ヨーロッパ、北米、南米が地域別セグメントとして対象となっています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| かんがい施用 |

| 葉面散布 |

| くん蒸 |

| 種子処理 |

| 土壌処理 |

| 商業用作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用植物 |

| アフリカ | 南アフリカ |

| その他のアフリカ | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| ヨーロッパ | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他のヨーロッパ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| その他の南米 |

| 機能別 | 殺菌剤 | |

| 除草剤 | ||

| 殺虫剤 | ||

| 軟体動物駆除剤 | ||

| 殺線虫剤 | ||

| 施用方法別 | かんがい施用 | |

| 葉面散布 | ||

| くん蒸 | ||

| 種子処理 | ||

| 土壌処理 | ||

| 作物種別 | 商業用作物 | |

| 果物・野菜 | ||

| 穀物・シリアル | ||

| 豆類・油糧種子 | ||

| 芝・観賞用植物 | ||

| 地域別 | アフリカ | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| その他の南米 | ||

市場の定義

- 機能別 - 作物保護化学品は、昆虫、真菌、雑草、線虫、および軟体動物を含む病害虫が作物に損害を与えることを防除または予防し、作物収量を保護するために施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、かんがい施用、およびくん蒸は、作物保護化学品を作物に施用するさまざまな施用方法の種類です。

- 作物種別 - 本項目は、シリアル、豆類、油糧種子、果物、野菜、芝、および観賞用作物における作物保護化学品の消費量を示しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体にわたって複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物との関係を形成し、その定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| ハービゲーション | ハービゲーションはかんがいシステムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つよう遺伝子操作された植物種です。 |

| かんがい施用 | かんがい施用はかんがいシステムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、およびその他の農業作物に損害を与える様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は種子または実生を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| くん蒸 | くん蒸は病害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 餌剤 | 餌剤とは、病害虫を誘引し、毒殺などの様々な方法で殺虫するために使用される食品または素材です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原体に対処します。これらは病害虫(真菌)に接触した時のみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収されて植物内に移行し、病原体による被害から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食い荒らし、作物の損傷と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に農地の雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は農薬製品中の病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連課題に関するリーダーシップを提供しています。 |

| 雑草科学学会(WSSA) | WSSAは非営利の専門家学会であり、雑草に関連する研究、教育、および普及活動を推進しています。 |

| 水和性懸濁剤(SC) | 水和性懸濁剤(SC)は固体有効成分を水中に分散させた作物保護化学品のフォーミュレーションの一つです。 |

| 水和剤 | 水和剤(WP)は散布前に水と混合すると懸濁液を形成する粉末フォーミュレーションです。 |

| 乳剤 | 乳剤(EC)は水で希釈して散布液を作る必要がある農薬の濃縮液体フォーミュレーションです。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を摂食し、根に損傷を与えます。これらの損傷により土壌伝染性病原体による植物感染が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は環境・外来生物委員会が所有し、雑草管理に関する全国的なガイダンスを提供しています。 |

| 日本雑草科学会(WSSJ) | 日本雑草科学会は研究発表および情報交換の機会を提供することで、雑草被害の防止と雑草の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で表されます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる階層と職能にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム