マイクロ灌漑システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

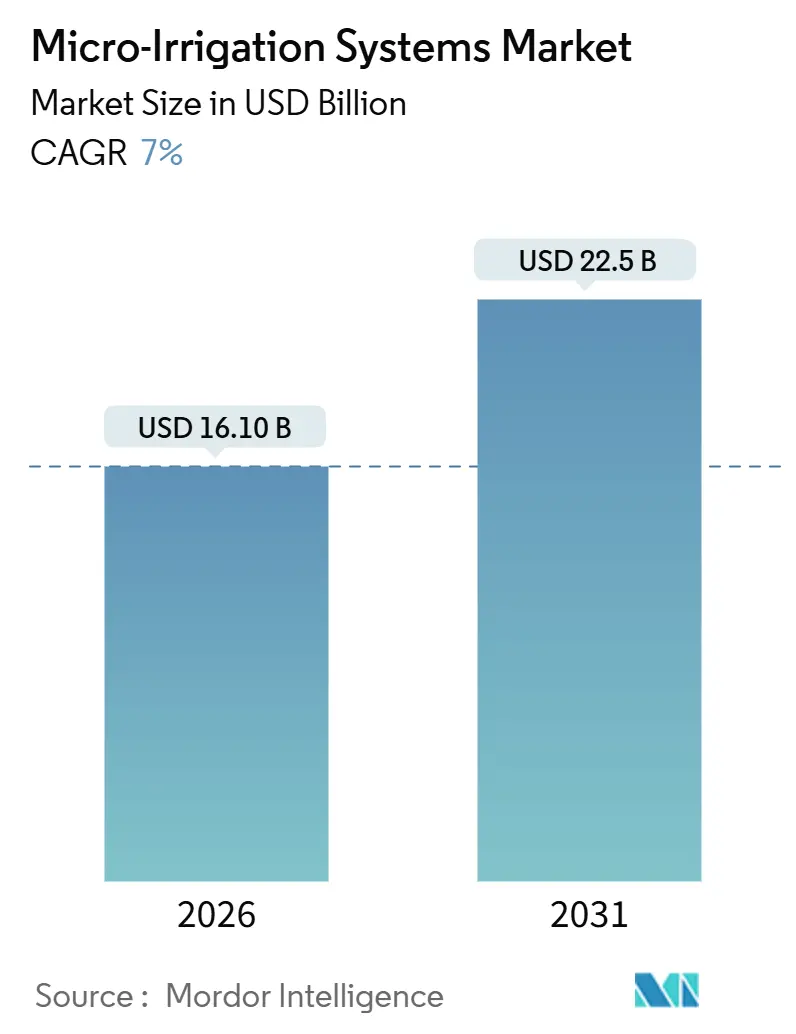

| 市場規模 (2026) | 16.10 十億米ドル |

| 市場規模 (2031) | 22.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.00% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ灌漑システム市場分析

マイクロ灌漑システムの市場規模は2026年に161億米ドルに達し、2031年までに約225億米ドルに達する見込みで、CAGR7%を記録すると予測されています。気候変動による淡水資源の縮小により、農業従事者は1立方メートルの水から最大限の収量を得ることを求められており、導入が拡大しています[1]出典:国連食糧農業機関、「水不足」、FAO.org。精密散水は氾濫灌漑と比較して消費量を30〜50%削減し、生産量を20〜40%向上させることが多く、商品価格が安定している場合には粗利益率の向上につながります。インド、中国、サウジアラビアの政府は現在、資本コストの最大55%を補助しており、小規模農家の回収期間を短縮しています。補助金にはセンサーやコントローラーが含まれるようになっており、デジタル統合に向けた需要を促進しています。一方、自己洗浄型および圧力補償型エミッターの特許出願数は2024年および2025年に増加しており、業界が従来の金属・プラスチック工学からデータ駆動型の信頼性へと移行していることを示しています。

主要レポートのポイント

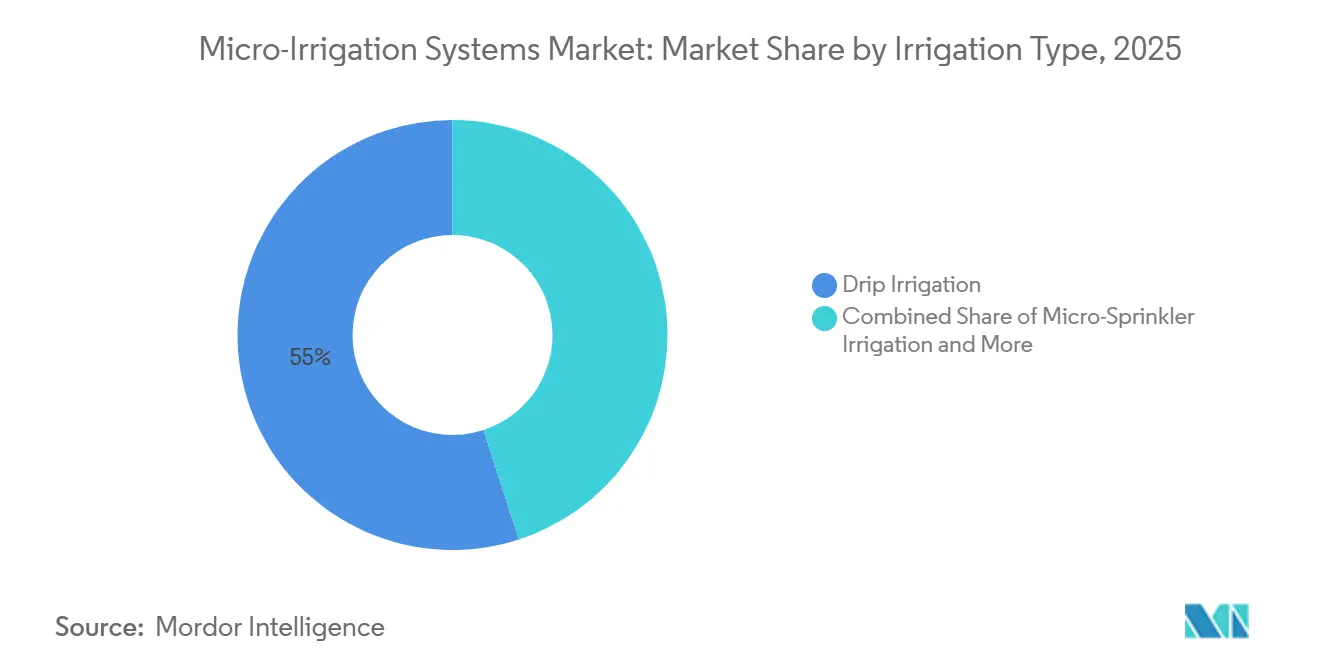

- 灌漑タイプ別では、点滴システムが2025年のマイクロ灌漑システム市場シェアの55%を占め、地下点滴灌漑は2031年までにCAGR9%で拡大すると予測されています。

- コンポーネント別では、ドリッパーおよびエミッターが2025年のマイクロ灌漑システム市場規模の34%を占め、コントローラーおよびセンサーは2031年までにCAGR11.2%で成長すると見込まれています。

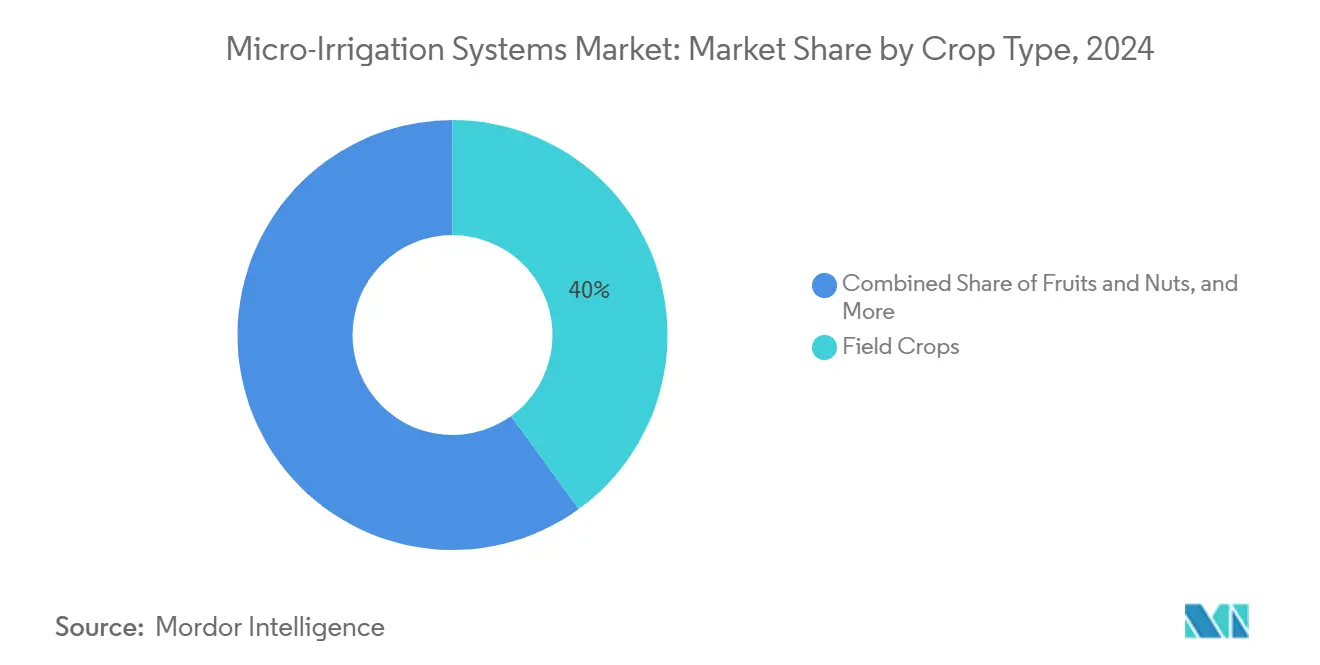

- 作物別では、畑作物が2025年のマイクロ灌漑システム市場シェアの40%を占め、野菜セグメントは2031年までにCAGR8.4%を記録すると予測されています。

- エンドユーザー別では、大規模商業農場が2025年のマイクロ灌漑システム市場規模の52%を占め、温室は2026年から2031年にかけてCAGR10.5%で最も速い成長が見込まれています。

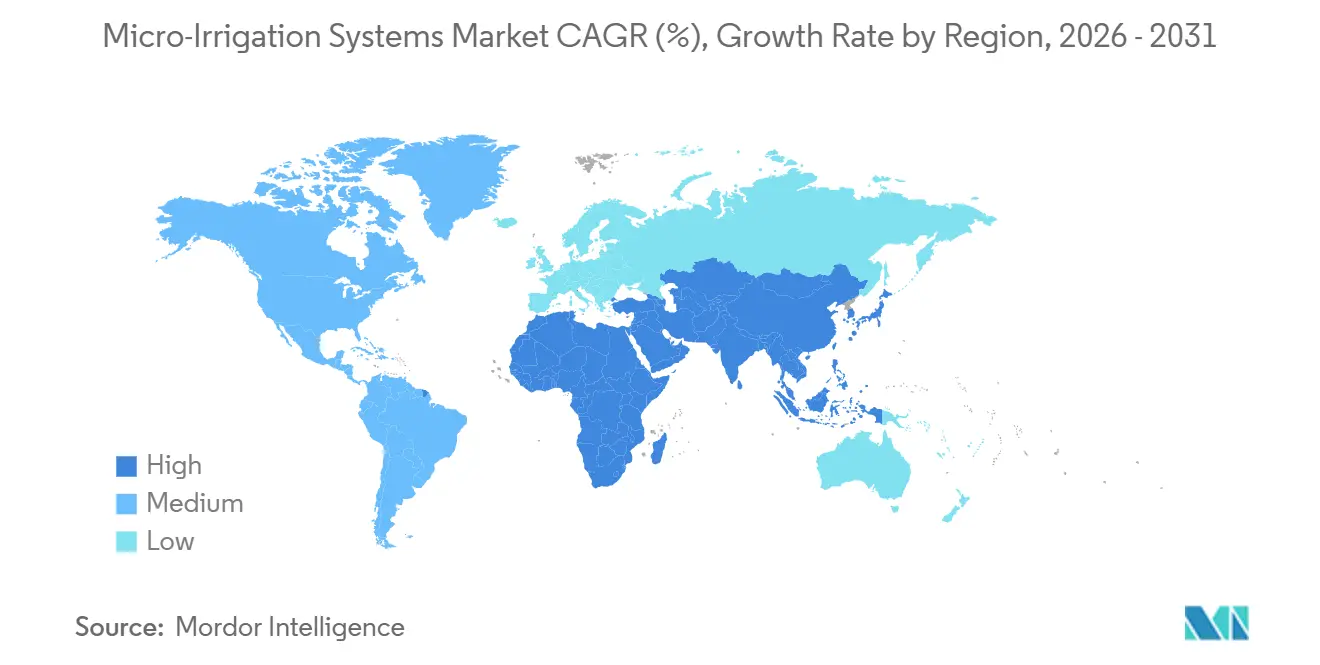

- 地域別では、アジア太平洋地域が2025年の収益の45%を占め、中東はCAGR9%で2031年まで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マイクロ灌漑システムの世界市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水効率農業に対する政府補助金 | +1.8% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 深刻化する水不足と干ばつの頻度 | +2.1% | 世界全体、中東・北アフリカでピーク | 長期(4年以上) |

| 1滴あたりの作物収量最大化の必要性 | +1.5% | 世界全体 | 中期(2〜4年) |

| 精密農業とスマート農業ツールの採用拡大 | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 太陽光発電型マイクロ灌漑パッケージの普及 | +0.7% | アフリカ、南アジア、中東 | 中期(2〜4年) |

| 小規模農家向けの従量課金型マイクロ灌漑融資モデル | +0.6% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水効率農業に対する政府補助金

公的資金は回収期間を短縮し、担保を持たない農業従事者の間での導入を拡大しています。インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナは、2025年度に小規模農家のシステムコストの最大55%を補助するために400億インドルピー(4億8,000万米ドル)を割り当て、追加で50万ヘクタールをカバーしました[2]出典:インド政府、「一滴でより多くの作物を」、pmksy.gov.in。中国は干ばつが多発する省に150億人民元(21億米ドル)の補助金を交付しました[3]出典:中国農業農村部、「節水灌漑計画」、moa.gov.cn。サウジアラビアのビジョン2030は、ナツメヤシおよび野菜生産者に資本支出の50%を割り当てています。これらのインセンティブは実効資本コストを低下させ、商品価格が低迷する時期においても投資を実現可能にします。現在の要件はセンサーバンドルを重視しており、デジタル普及を加速させています。各国が水資源の逼迫する中で食料安全保障目標を追求するにつれ、補助金の勢いは継続する可能性が高く、マイクロ灌漑システムの長期的な需要を支えています。

深刻化する水不足と干ばつの頻度

17カ国がすでに再生可能淡水資源の80%以上を取水しており、重力式氾濫灌漑から加圧式精密散水への転換を迫る構造的な圧力が生じています。モロッコは30年ぶりの最悪の干ばつを受け、新設果樹園での点滴灌漑の使用を義務付け、2028年までに氾濫灌漑システムを段階的に廃止することを誓約しています。カリフォルニア州の規制当局は2025年にサクラメント・サンホアキンデルタでの揚水権を厳格化し、アーモンドおよびピスタチオ果樹園での地下点滴灌漑への転換を促進しました。水生産性の向上は決定的であり、点滴灌漑された野菜は1ヘクタールあたり3,000立方メートルを消費するのに対し、氾濫灌漑された小麦は8,000立方メートルを消費しますが、粗利益率は3倍となります。この経済的な裁定取引は乾燥地帯全体の作物選択を再形成し、マイクロ灌漑システム市場を今後10年間にわたって推進しています。

1滴あたりの作物収量最大化の必要性

精密な水分および栄養素の供給は、植物のストレスと病害を軽減しながら市場性のある生産量を向上させます。パンジャブ州のフィールドトライアルでは、点滴灌漑された綿花が畝間灌漑区画と比較して繊維収量が18%高く、水使用量が35%少なく、水生産性が28%向上したことが示されました。トマト加工に関するイスラエルの研究では、尻腐れ病が40%減少し、精密な水分管理に関連する品質プレミアムが実証されました。このような成果は、小売業者が一貫性に対して対価を支払う高付加価値園芸において特に重要です。気候変動による季節中の干ばつリスクの増大に伴い、精密灌漑は収量保険として機能し、農業従事者の投資意欲を強化しています。その結果、農学的パフォーマンスはマイクロ灌漑システム市場を純粋な水不足の議論を超えて押し上げ続けています。

精密農業とスマート農業ツールの採用拡大

低コストのセンサー、クラウド分析、セルラーIoT接続により、静的なハードウェアがリアルタイムの意思決定支援プラットフォームへと変貌しています。NetafimのNetBeatは10万ヘクタール以上をカバーし、リアルタイムの土壌水分データに基づいてスケジュールを自動調整しています。John Deereの2024年における欧州テレメトリー資産の買収は、機械メーカーが精密水供給を自律型トラクターと組み合わせることを示しています。経済的メリットは説得力があり、500ヘクタールのアーモンド農場は2025年に水使用量を12%、窒素使用量を15%削減し、月間80時間のバルブ調整作業を排除しました。欧州連合の2023〜2027年直接支払いにおける政策変更もあり、デジタル農場管理の採用が条件とされています。これらの要因が相まってセンサーの普及を加速させ、マイクロ灌漑システム市場全体でハードウェア出荷量とサブスクリプション収益の両方を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家にとっての高い初期設置コスト | -1.4% | 世界全体、南アジアおよびサハラ以南アフリカでピーク | 短期(2年以内) |

| エミッターの目詰まりとメンテナンスの複雑さ | -0.9% | 中東、北アフリカ、南アジア | 中期(2〜4年) |

| マイクロ灌漑技術者の不足 | -0.5% | アフリカ、南アジア、南米 | 長期(4年以上) |

| 使用済みプラスチックチューブの廃棄物管理問題 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期設置コスト

ターンキー式点滴システムは1ヘクタールあたり1,200〜1,800米ドルかかり、南アジアや東アフリカの2ヘクタール未満の農地では6〜12カ月分の農業純収入に相当します。50%の補助金を受けた後でも、農業従事者は種子や肥料などの必需品から乏しい流動性を転用しなければなりません。農地保有の不確実性は、農業従事者が資本を回収する前に農地を失うことを恐れるため、投資意欲をさらに低下させます。モジュール式キットは参入障壁を下げますが、水力効率を犠牲にし、メンテナンスを複雑にします。サハラ以南アフリカでは、農業が銀行融資の5%未満を占め、無担保金利が20%を超えており、信用利用を制限しています。融資の革新が迅速に普及しない限り、価格への抵抗感がマイクロ灌漑システム市場への普及を遅らせ続けるでしょう。

エミッターの目詰まりとメンテナンスの複雑さ

土砂、藻類、鉱物沈殿物がエミッターの孔を塞ぎ、吐出均一性を低下させ、ダウンタイムを増加させます。水源の総溶解固形物が500ppmを超えるエジプトの綿花畑では、1シーズンあたり平均12%のエミッター目詰まりが発生し、1ヘクタールあたり80米ドルの追加メンテナンスコストが生じました。ろ過は有効ですが、定期的な逆洗浄が必要であり、小規模農家はこれを省略することが多いです。塩素処理は生物学的目詰まりに対処しますが、安全上の問題とポンプの腐食を引き起こします。適切にメンテナンスされていないシステムはパフォーマンスが低下し、農業従事者の信頼と再購入を損ないます。メーカーは自己洗浄設計と除草剤含浸ラテラルを展開していますが、これらのアップグレードは15〜20%高コストであり、マイクロ灌漑システム市場の価格敏感な層での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:地下システムが永年作物で支持を獲得

点滴技術は2025年のマイクロ灌漑システム市場収益の約55%を占め、畝作物、果樹園、野菜にわたる汎用性に支えられています。地下点滴灌漑は、蒸発削減と機器通行の低減を重視する永年作物農業従事者に後押しされ、2031年までにCAGR9%ですべてのカテゴリーを上回るペースで成長しています。2025年、カリフォルニア大学の試験では、地下点滴灌漑のアーモンドで蒸発散量が22%低下し、1ヘクタールあたり180立方メートルの節水が報告されました。地下設置は1ヘクタールあたり300〜500米ドルの追加コストがかかりますが、低いメンテナンスコストと15年の耐用年数がコスト便益を埋設テープに有利に傾けます。カリフォルニア州の持続可能な地下水管理法が揚水上限を実証された水効率に結び付けるなど、政策的な後押しが転換を促進しています。一方、イスラエルはネゲブの新設果樹園に地下システムを義務付け、融資と技術支援を組み合わせています。この着実な規制の流れが地下点滴灌漑をベストプラクティスの標準として定着させ、マイクロ灌漑システム市場におけるシェアを拡大しています。

地表マイクロスプリンクラーは柑橘類、アボカド、霜害リスクのある果樹園で引き続き重要ですが、蒸発率が高いため成長が妨げられています。バブラー灌漑は主に苗床や公共の景観で使用され、控えめな量にとどまっています。それでも革新は続いており、Valmontの2024年低圧テープはわずか4〜6psiで動作し、エネルギー価格の変動に直面する中西部のトウモロコシおよび大豆農業従事者に訴求しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:コントローラーとセンサーがデジタル移行を牽引

コントローラーおよびセンサーは、ハードウェア販売からデータサービスへの移行を反映し、2031年までにCAGR11.2%で最も速い成長が見込まれています。ドリッパーおよびエミッターは、傾斜地での均一な吐出に不可欠な圧力補償型および逆サイフォン防止設計により、収益の34%を占め市場を支配しています。チューブは中国の押出ラインからの激しい価格圧力に直面しており、高級サプライヤーはUV安定化プレミアム製品へのシフトを促されています。フィルターおよび液肥施用システムは、水質問題と栄養素規制が交差する高密度野菜生産地域で最適なパフォーマンスを発揮します。ポンプ、バルブ、アクセサリーはシステムアーキテクチャを完成させ、省エネアップグレードが段階的なシェアを獲得しています。

デジタル化の経済性はあらゆる農場規模に響いています。スペインの200ヘクタールのトマト複合施設は、2025年に水使用量を14%、肥料使用量を10%削減し、人件費を87%削減することで、4万5,000米ドルのセンサー改修投資を18カ月で回収しました。静電容量プローブが80米ドル以下、IoTモジュールが50米ドル以下に低下するにつれ、インドやアフリカの協同組合購買グループが機器を共同購入してデータを共有しています。ベンダーは現在、顧客をサブスクリプションダッシュボードに囲い込むためにセンサーを補助しており、マイクロ灌漑システム産業における顧客生涯価値を高めています。

作物種別:保護栽培の拡大に伴い野菜が加速

畑作物は2025年収益の40%を占め、綿花、サトウキビ、トウモロコシの転換が牽引しています。しかし、野菜は北アフリカ、中東、東南アジアで保護栽培が普及するにつれ、2031年までにCAGR8.4%で拡大すると推定されています。モロッコはプラン・マロック・ヴェールの下で2023年から2025年の間に1万5,000ヘクタールの温室を追加し、そのほぼすべてにトマト輸出向けの点滴灌漑システムが設置されています。サウジアラビアの国家農業開発会社は、海水淡水化水を使用した8,000ヘクタールの環境制御型野菜ユニットを稼働させました。温室トマトは1ヘクタールあたり400〜500メートルトンの収量を上げ、露地栽培の80〜100メートルトンと比較して投資収益率を大幅に向上させます。隣接する垂直農場や水耕栽培システムは、循環ループに適したマイクロチューブや液肥施用ポンプへの新たな需要を生み出し、マイクロ灌漑システム市場内の製品範囲を拡大しています。

果樹園とブドウ園は、センサー改修と地下アップグレードにより安定した中一桁台の成長を示しています。油ヤシやコーヒーなどのプランテーション作物は、分散した所有形態に制約されながらも緩やかな普及を示しています。芝生および観賞用造園は、特に米国南西部やオーストラリアで自治体の水制限が点滴採用を促進する中、段階的な成長を経験しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:温室が環境制御型農業の急増を牽引

大規模商業農場は2025年収益の52%を占め、規模の経済と技術的能力の恩恵を受けています。小規模農家は数百万に上りますが、1ヘクタールあたりの支出が低く補助金依存であることが多いため、マイクロ灌漑システム市場規模に占めるシェアは小さくなっています。

温室は2031年までにCAGR10.5%で最も速く成長するエンドユーザーと予測されています。オランダは1万ヘクタールのハイテクガラス温室を運営し、トマトで1ヘクタールあたり600メートルトンを超える点滴液肥施用収量を達成しており、このモデルは現在中国や湾岸諸国に輸出されています。北米での大麻合法化は追加の温室建設を促進し、それぞれが作物の高い水分・栄養素ニーズを満たすために点滴灌漑に依存しています。排水を再利用のために回収する循環式液肥施用は、欧州の硝酸塩制限への準拠を強化し、システム設計に付加価値と複雑さをもたらしています。景観および芝生の顧客は、特にアラビア半島のゴルフコースで、メンテナンス訪問を減らし干ばつ条例を遵守するために点滴灌漑を活用しています。

地域分析

アジア太平洋地域は2025年収益の45%を占め、マイクロ灌漑システム市場の中核であり続けています。インドはコストの最大55%をカバーする連邦・州補助金に支えられ、2026年までに1,000万ヘクタールにマイクロ灌漑を整備することを目指しています。中国は黄河および塔里木川流域での普及拡大に200億人民元(28億米ドル)を投資し、地下水枯渇に対処しています。Jain IrrigationやChinadripなどの国内メーカーがコスト競争力のあるコンポーネントを供給し、地域のサービスネットワークと部品の入手可能性を確保しています。日本、韓国、オーストラリアは高い普及率を示していますが、耕作可能地が限られているため絶対量は小さくなっています。

中東は2031年までにCAGR9%を記録し、世界で最も速い成長が見込まれています。サウジアラビアのビジョン2030は国内野菜生産を目標とし、資本補助金の50%を提供しており、アラブ首長国連邦は食料安全保障戦略2051の下で地元食料生産を50%増加させることを目指しています。イスラエルは地域の水共有協定の下で近隣諸国に地下点滴灌漑のノウハウを輸出し、イノベーションの基準を高めています。海水淡水化水の高い塩分濃度はエミッターの摩耗を加速させますが、リヤドとテルアビブの研究センターが耐腐食性ポリマーの試験を行っています。

欧州は、スペイン、イタリア、ギリシャが共通農業政策の水効率指標に準拠するためにブドウ園やオリーブ園を改修するにつれ、高い成長率で拡大しています。ドイツとフランスは人件費と硝酸塩流出を軽減するために保護園芸に投資しています。北米は、地下水規制が厳格化されているカリフォルニア州とアリゾナ州を中心に大幅な成長を経験しています。南米はブラジルのサトウキビとアルゼンチンのコーヒーでの転換に後押しされ、力強い成長を記録しています。アフリカの成長はケニア、エチオピア、セネガルでのドナー資金による小規模農家向けキットに牽引されていますが、普及率は依然として低く、マイクロ灌漑システム市場の未開拓の可能性を示しています。

規制環境

公共政策とコンプライアンス要件は、マイクロ灌漑システム市場における採用とベンダー資格に依然として影響を与えている。インドでは、PMKSY傘下のPer Drop More Crop(PDMC)制度が、州主導の調達および補助金制度を通じて大量導入を支えている。導入される部品はインド規格局(Bureau of Indian Standards)の仕様に準拠する必要があり、これが製品設計、ラベリング、および各州における承認ベンダーの参加に影響を及ぼしている。

規制上の圧力は、水質および環境監督の面からも生じている。米国では、カリフォルニア州水資源管理委員会(State Water Resources Control Board)が灌漑地規制プログラム(ILRP)を運用しており、商業的灌漑事業者に規制対象としての登録および水質保護策の実施を義務付けている。米国FDAの農産物安全規則(サブパートE)は、対象農産物に対する農業用水の微生物基準および監視義務を定めており、これによりろ過装置、施肥灌漑制御装置、追跡可能で管理された灌漑手法への需要が高まる可能性がある。アフリカでは、ケニアの灌漑法(2019年)および2026年2月の灌漑の推進・開発・管理に関するガイドラインが、灌漑事業のライセンス供与、品質保証、事業者監督を制度化しており、プロジェクト実施における適合システムインテグレーターと文書化された基準の重要性が高まっている。

競合環境

上位5社であるNetafim Ltd.(Orbia Advance Corporation)、Rivulis Irrigation Ltd.(Temasek Holdings)、The Toro Company、Rain Bird Corporation、Hunter Industriesが2025年収益の主要シェアを獲得し、中程度の集中度を確認しています。イスラエル企業は圧力補償型エミッターに焦点を当てた数十年にわたる研究開発(R&D)によりプレミアム価格を維持しています。インドおよび中国の競合他社は価格とカスタマイズ性で政府入札を獲得しています。ハードウェアのコモディティ化により、すべてのプレーヤーがデジタル層の統合を推進しています。NetafimはNetBeatプラットフォームを提供しています。2025年、The Toro Companyは機械学習スケジューリングのためにAgriTech Innovationsを買収し、RivuliusはT-Netサービス層にリモート診断をバンドルしています。

サハラ以南アフリカと東南アジアでは空白地帯をめぐる競争が展開されています。ベンダーは従量課金型融資とモバイルマネー統合を展開して価格障壁を打破し、従来のディーラーネットワークを超えてリーチを拡大しています。N-Dripの重力式システムはポンプとろ過を不要にし、オフグリッド地域での支持を獲得し、加圧ラインを前提とした既存企業に挑戦しています。

規制遵守は欧州と北米で確立されたブランドを差別化しており、プラスチック回収義務とISO-9261均一性基準が参入障壁を高めています。例えば、2025年12月のHunter IndustriesのメキシコにおけるISO 9001認証取得は、EU入札における同社の地位を向上させました。特許の重点はデジタルインテリジェンスへとシフトしており、機械学習灌漑スケジューラーと自己洗浄エミッターの出願が2025年に増加しています。この進化する環境は、マイクロ灌漑システム市場内でソフトウェアの定期収益源を確保するための競争を浮き彫りにしています。

マイクロ灌漑システム産業のリーダー企業

The Toro Company

Netafim Ltd. (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings)

Rain Bird Corporation

Hunter Industries

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、政府プログラムの実施と補助金供給の制度化に集中しており、特にアジア太平洋地域で顕著である。インドのPMKSYは依然として中心的な拡大メカニズムであり、PDMCの累積対象面積は2025年3月までに96.97ラーク・ヘクタールに達した。政府はまた、2025-26年度から2029-30年度にかけて、さらに100ラーク・ヘクタールをマイクロ灌漑の対象に加えるという目標を発表した。NABARD傘下のMicro Irrigation Fund(MIF)は、1万クロールルピーの基金を有し、基本補助金基準を超える州インフラを支援している。承認済みの累積融資総額は4,853.50クロールルピーに達し、2025年10月31日時点で4,074.63クロールルピーが実行されており、システム供給、設置サービス、アフターサービスの対象となるパイプラインを拡大している。

機会は、小規模農家や新興市場の生産者にとって初期導入の障壁を軽減する、手頃な価格設定とリスク分担型の手法にも広がっている。2026年6月に発表されたRivulis、DLL、AGRI3 Fundの協業は、点滴灌漑システムのリスク低減型調達を強調しており、信用供与が限られている地域での導入転換を支えうる。需要側の後押しは、施設栽培農業や水資源管理プログラムからも生じており、これがプロジェクト主導の導入量を増やし、デジタル制御、施肥灌漑統合、実績の文書化に対する要求を高めている。2026年2月に発表されたNetafimとAmazon Indiaの協業は、マイクロ灌漑を企業の測定可能な節水プログラムの一部として位置づけ、ハードウェアと監視・管理サービスを組み合わせた導入を後押ししている。

最近の業界動向

- 2026年6月:The Toro Companyは、Wi-Fiモジュールによる遠隔管理を可能にする、Oasis灌漑管理ソフトウェアと合わせてRXC住宅用灌漑コントローラーを発売した。この発売により、Toroのコネクテッドコントロール製品群が強化され、灌漑スケジューリングおよび監視に関する継続的なソフトウェア主導の収益獲得が支えられる。

- 2026年5月:Netafim(Orbia Advance Corporation)は、施設栽培農業顧客向けに統合的な施肥灌漑・灌漑サポートを提供するため、GrowGeneration Corporationとの戦略的共同マーケティング・販売提携を発表した。この提携により、精密灌漑と養液供給がシステムソリューションとして販売される温室・室内栽培ユーザーへの販路が拡大する。

- 2025年9月:Rivulisは、リードタイムを短縮し地域需要を支えるため、北米に新たなマイクロ灌漑工場を開設した。この生産拠点の追加により、大規模農場および施設栽培プロジェクトに対するサービスレベルが向上し、配送信頼性と現地サポートが入札結果に影響する市場におけるRivulisの競争的地位が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に点滴灌漑およびマイクロスプリンクラー型の設備を通じて、作物の根域付近に少量の水を供給するために使用されるマイクロ灌漑システムの世界的な価値、および農場や施設栽培でこれらのシステムを稼働させるために必要な中核ハードウェアを対象としている。

範囲の除外事項:大型機械式ピボットシステム、洪水灌漑用ハードウェア、独立型施肥灌漑タンクは、本市場規模の算定から除外されている。

セグメンテーション概要

- 灌漑タイプ別

- 点滴灌漑

- マイクロスプリンクラー灌漑

- 地下点滴灌漑

- バブラー灌漑

- コンポーネント別

- ドリッパーおよびエミッター

- チューブおよびドリップライン

- フィルターおよび液肥施用システム

- バルブおよび圧力調整器

- コントローラーおよびセンサー

- ポンプおよびアクセサリー

- 作物種別

- 畑作物

- 果樹園およびブドウ園

- プランテーション作物

- 野菜

- 芝生および観賞用

- エンドユーザー別

- 小規模農家

- 大規模商業農場

- 温室

- 景観および芝生

- その他

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルの基礎構造を構築し、前提条件を測定可能な農業活動と結びつけるために用いられた。作物および収穫面積の指標としてFAOSTATなどの公的資料を、マクロ経済および農家所得の背景情報として世界銀行およびIMFの指標を、また調和分類が利用可能な範囲で灌漑関連機器の貿易方向の確認としてUN Comtradeを参照した。

活動データを対象需要へと変換するため、灌漑・農学協会の刊行物、マイクロ灌漑補助金に関する農業省のプログラム資料、査読済みの水管理研究、および製品構成を把握するための企業年次報告書や投資家向け説明資料も検討した。一部のケースでは、企業財務インテリジェンス、特許検索、および出荷レベルの輸出入の可視化のために有料サブスクリプションを利用し、採用動向が供給側の指標と整合しているかを検証した。これらのデスクリサーチ資料は網羅的なものではなく、作業中のデータ収集、検証、明確化のために追加の公的資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、実際に購買・導入されているものを確認し、価格設定、更新サイクル、および採用障壁に関するデスクリサーチの前提を検証するために用いられた。主要需要地域全体のシステムメーカー、部品供給業者、販売代理店、設置業者、農場レベルの利用者と対話し、用途(露地栽培か施設栽培か)および作物の水需要に応じて相違点を調整した。デスクリサーチの記録が乏しい部分では、これらの対話が、地域および部品種別ごとの浸透率とより現実的なASPの動きを精緻化するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):22% | アジア太平洋:44% |

| ミドルティア:44% | 機能・部門リーダー:37% | 欧州・中東・アフリカ:33% |

| 小規模企業:22% | マネージャー:41% | アメリカ大陸:23% |

市場規模算定と予測

中核となる市場規模算定は、トップダウンの需要プールの視点から始まり、灌漑面積、作物構成、水不足の圧力を用いて地域別のマイクロ灌漑採用の可能性を再構築し、その後、浸透率および更新に関する前提を通じてシステム需要へと変換する。これを構築した後、主要部品のサンプル価格ポイント、販売チャネルの確認、そして製品露出が明確なサプライヤーの収益を限定的に集計するボトムアップ的な近似値を用いて総額を検証した。

モデルの現実性を保つ上で特に重要な変数としては、主要作物別の灌漑面積・収穫面積の動向、施設栽培の割合、補助金の対象範囲とタイミング、典型的なシステムの寿命と更新頻度、そして地域別に観察された部品(フィルター、バルブ、チューブ、コントローラー)価格の変化が挙げられる。予測にあたっては、専門家の見解に基づくシナリオ分析を用い、主なシナリオでは採用速度、補助金の継続性、干ばつの強度を変動させ、単一の一定ASP前提ではなく、妥当な価格推移を適用した。小規模な非上場参加者に関するボトムアップの可視性が不十分な場合は、地域固有のチャネル倍数を適用することでギャップを補い、その上で、示唆されるヘクタール当たりの支出が一次検証済みの範囲内に収まっているかを確認した。

データ検証と更新サイクル

算出結果は、灌漑面積指標、関連する場合の貿易動向、そしてマイクロ灌漑利用が最も多い作物における1ヘクタール当たりの機器支出の推計など、独立した指標間の三角測量によって検証された。差異は異常値の確認を通じて調査され、その後、入力条件を変えてモデルを再実行し、どの前提が最も感度が高いかを見極める第二段階のアナリストレビューが行われた。

本レポートは年次で更新され、主要な補助金規則の変更、異常な干ばつシーズン、または価格設定に影響を与える急激な通貨・原材料コストの変動など、重大な事象が発生した際には臨時更新が行われる。提供に先立ち、最終数値が入手可能な最新の指標を反映し、未解決の疑問点を解消するために必要な再確認が行われるよう、最終確認作業が実施される。

Mordor Intelligenceの世界のマイクロ灌漑システム市場規模算定と他の公表推計値との比較

マイクロ灌漑システムの公表市場規模が大きく異なって見えることがあるのは、各調査が市場として何を数えるか、そして価格をどのように適用するかについて異なる線引きを行っているためである。相違は通常、対象とされるハードウェア、設置やサービスの価値が計上されるかどうか、そして現地価格を米ドルに換算する際に用いられる年および為替レートの選択に起因して現れる。

Mordor Intelligenceは、部品レベルの範囲設定を追跡し、インタビューを通じて通貨のタイミングと価格確認を更新することで、より広範な灌漑機器や隣接する農業インフラを混在させることなく、露地栽培および施設栽培で使用されるマイクロ灌漑システムハードウェアに焦点を絞った推計値を維持している。もう一つのよくある差異は採用モデルの構築方法から生じており、一部の推計は補助金予算、灌漑面積の成長、購買者が説明する実際の更新サイクルに基づかない、積極的な浸透率の急上昇を予測している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.10 B (2026) | |

| 業界出版社A | USD 15.25 B (2025) | 異なる基準年とより長い展望期間を用いており、対象範囲の詳細がどのシステム部品が含まれるか除外されるかについてあまり明確ではないため、計上される価値や成長率が変動する可能性がある。 |

| グローバルコンサルティング会社B | USD 13.50 B (2025) | より低い2025年の基準値から始まり、システムハードウェアを隣接する灌漑カテゴリーから明確に分離せずに、より広範な用途の視点を適用している可能性があり、何をまとめて含めるかによって総額が圧縮または拡大しうる。 |

3つの数値間の差異は、主に基準年の選択、対象機器に関する境界設定、そして採用と価格設定が年ごとにどのように進められるかによって説明される。範囲がマイクロ灌漑ハードウェアに厳密に絞られ、主要な推進要因が面積、補助金、更新に関する指標と照合されている場合、最終的な市場総額はより追跡・再現しやすくなる。

レポートで回答される主要な質問

2031年のマイクロ灌漑システム市場の予測値は?

2026年水準からCAGR7%で成長し、2031年までに225億米ドルに近づくと予測されています。

2031年まで最も速く拡大する地域はどこですか?

湾岸諸国が海水淡水化と精密農業を組み合わせる中東が、地域別で最高のCAGR9%を記録する見込みです。

コントローラーとセンサーが最も速く成長するコンポーネントである理由は?

土壌水分プローブとIoTモジュールの価格が急激に低下しており、農業従事者は労働コストと投入コストを削減するデータ駆動型スケジューリングを求めています。

補助金は採用にどのような影響を与えますか?

インド、中国、サウジアラビアのプログラムはシステムコストの最大55%をカバーし、回収期間を短縮して小規模農家にとって点滴灌漑を実現可能にしています。

小規模農家にとっての主な技術的障壁は何ですか?

1ヘクタールあたり1,200〜1,800米ドルの高い初期資本と手頃な信用へのアクセスの制限が、2ヘクタール未満の農地での投資を遅らせています。

ドリップラインからのプラスチック廃棄物はどのように対処されていますか?

欧州の規制はメーカーに回収スキームへの移行を促しており、Netafimのスペインプログラムなどのパイロットプロジェクムでは使用済みラインを非食品製品にリサイクルしています。

最終更新日: