フランス作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

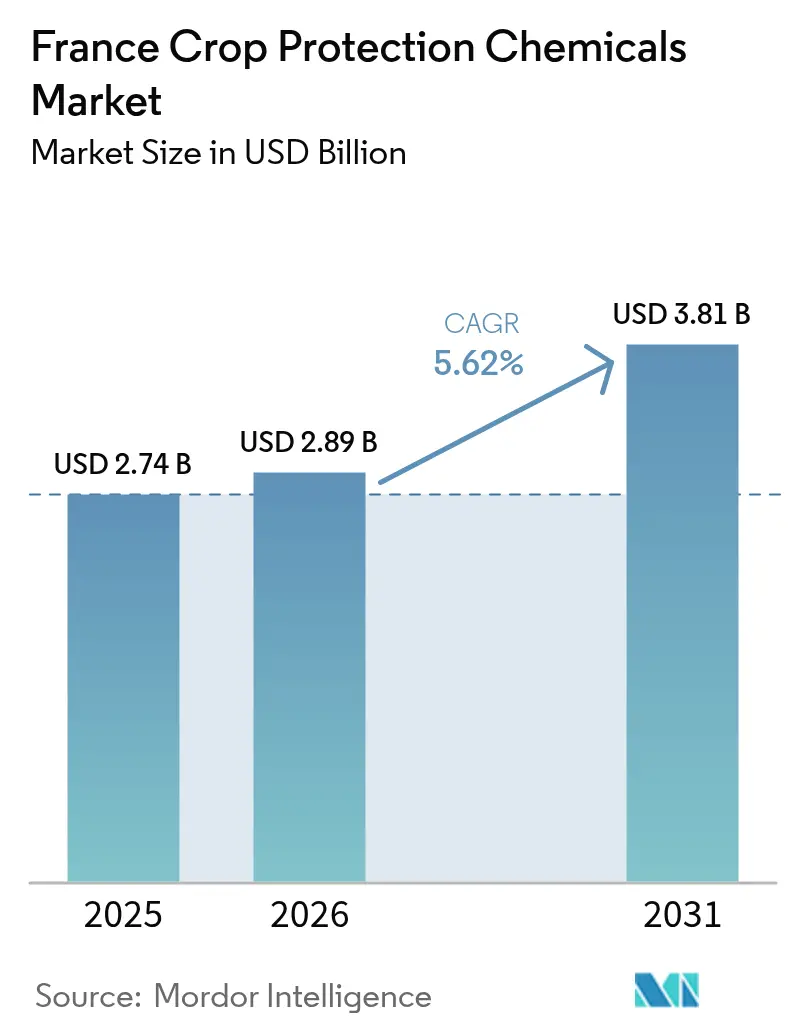

| 基準年の市場規模 (2025) | 2.74 十億米ドル |

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

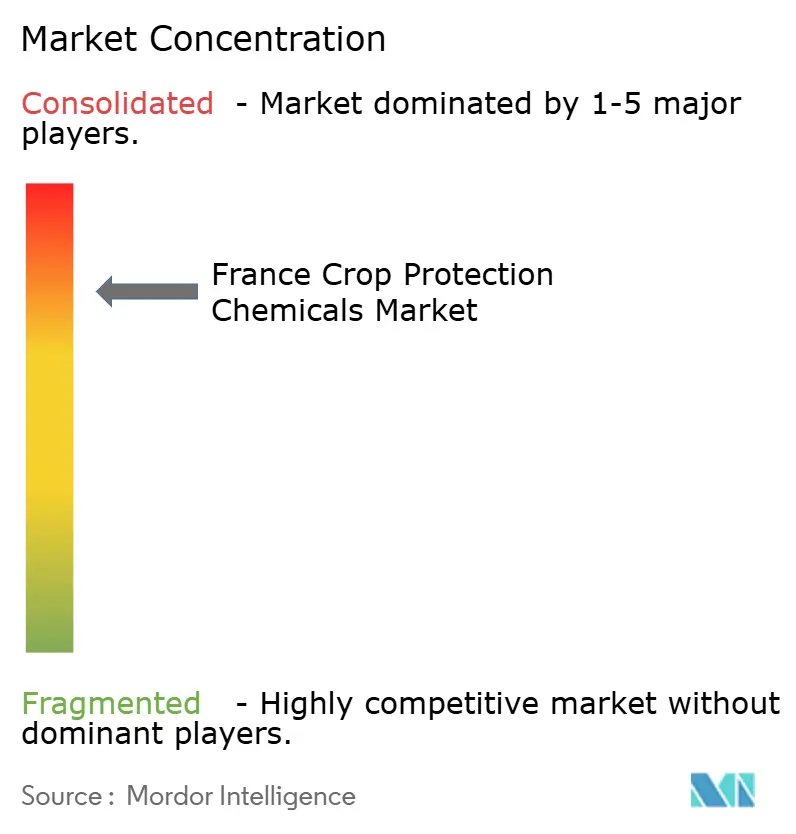

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス作物保護化学品市場分析

フランスの作物保護化学品市場は2025年に27億4,000万米ドルと評価され、2026年の28億9,000万米ドルから2031年には38億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率5.62%で成長する見込みです。この前向きな軌跡は、2,780万ヘクタールの農地において環境目標と高い農業生産性のバランスを取るというフランスの取り組みを反映しています。[1]出典:農業・食料主権省、「エコフィト2030戦略」、agriculture.gouv.fr 既存の有効成分の規制上の取り下げは、全体的な消費量を縮小させるのではなく、新しい分子や生物的代替物への需要を加速させており、フランス作物保護化学品市場に対してレジリエンスをもたらしています。政府助成金、税制優遇措置、研究連携の安定したパイプラインがイノベーションの勢いを持続させる一方、気候変動は生産者をより集約的な病害虫管理へと向かわせています。現在の競争優位性は、精密施用機器およびデジタルアドバイザリーツールと連携する、規制に適合した最先端技術を供給する企業の能力にかかっています。

主要レポートの要点

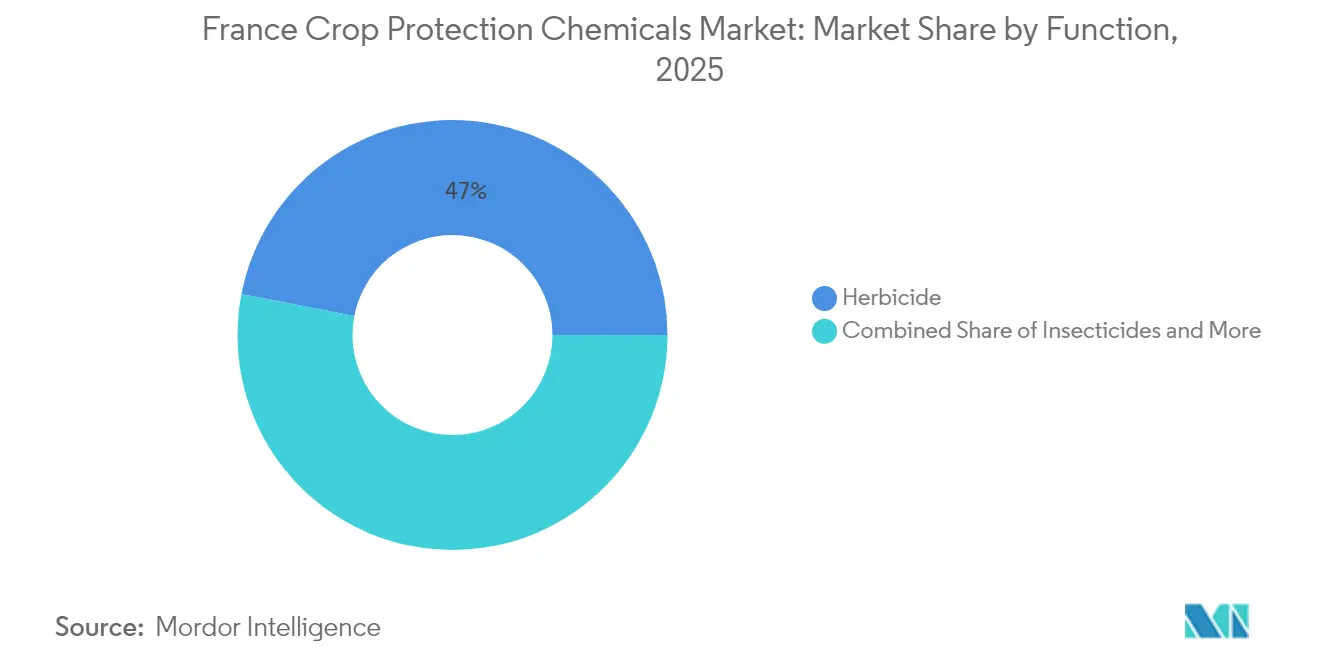

- 機能別では、除草剤が2025年において売上収益シェアの46.95%をリードし、一方で殺虫剤は2031年にかけて最も速い6.17%のCAGRを記録しました。

- 施用方法別では、葉面散布が2025年においてフランス作物保護化学品市場シェアの45.35%を占め、種子処理は2031年にかけて6.01%のCAGRで拡大しています。

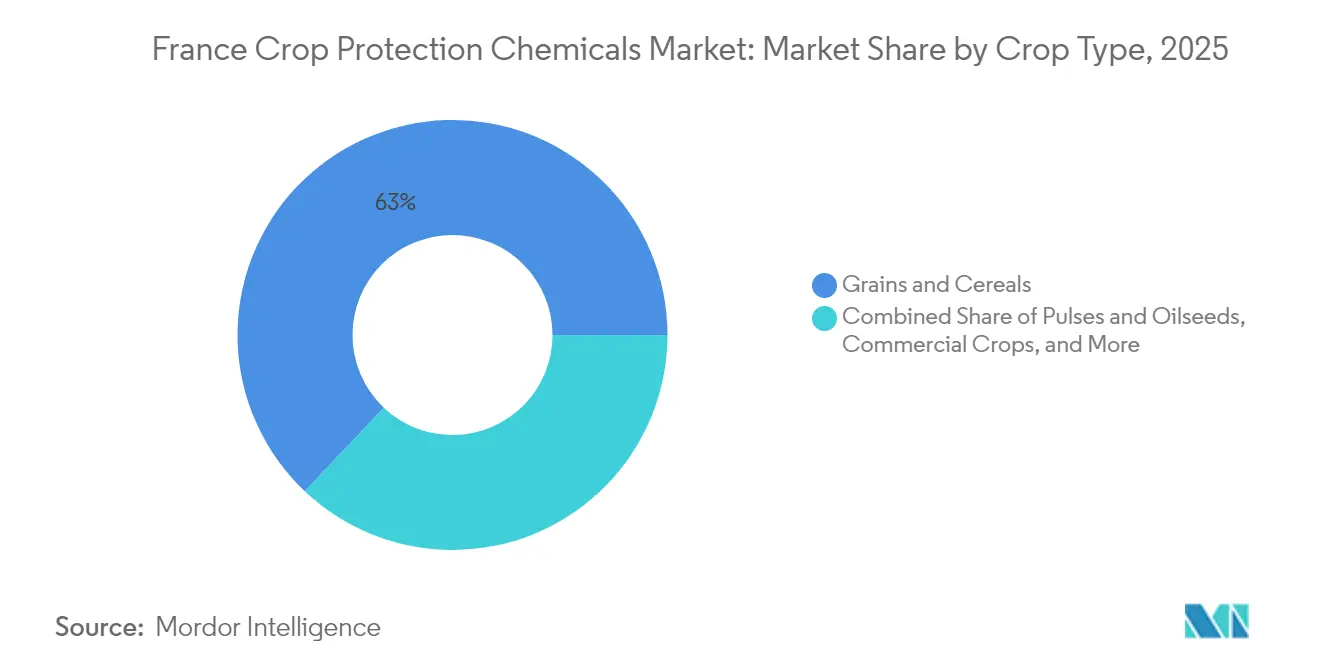

- 作物種別では、穀物・シリアルが2025年においてフランス作物保護化学品市場規模の62.95%を占め、2031年にかけて5.96%のCAGRで成長する見通しです。

- 企業集中度では、上位5社のサプライヤー、すなわちSyngenta、Bayer、Nufarm、BASF、Cortevaが2025年売上の約69.15%を占めており、高度に集中した構造を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス作物保護化学品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続可能な農業およびバイオコントロールの採用へのシフト | +1.2% | 全国的、ヌーヴェル=アキテーヌおよびオクシタニーで最も強い | 中期(2~4年) |

| 大規模耕作地における高い除草剤需要とグリホサート代替 | +1.8% | オー=ド=フランスおよびグラン・エストなどの北部地域 | 短期(2年以下) |

| 気候変動に起因する病害虫圧力の上昇 | +1.1% | 全国的、地中海沿岸地域で深刻 | 長期(4年以上) |

| 精密施用および種子処理技術の進歩 | +0.9% | イル=ド=フランスおよびノルマンディーでの早期普及 | 中期(2~4年) |

| 地中海地域における灌漑ブドウ園の拡大 | +0.4% | プロヴァンス=アルプ=コート・ダジュールおよびラングドック=ルシヨン | 長期(4年以上) |

| 飛散低減散布機器に対する税制優遇措置 | +0.3% | 全国的、集約農業地区でより高い普及率 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

持続可能な農業およびバイオコントロール採用へのシフト

フランスの農業・食料主権省が運営するエコフィト2030戦略は、収量を確保しながら合成農薬の使用量を50%削減することを義務付けています。PARSADA(欧州有効成分取り下げへの戦略的対応行動計画)プログラムは、移行支援のために1億4,600万ユーロ(1億6,100万米ドル)を配分しており、2023年に2万3,800メートルトンに達したバイオコントロール販売の急速な増加を促進しています。フランス食品・環境・労働衛生安全庁(ANSES)は、適格な生物製剤の登録リードタイムを半減させ、Lallemand Plant CareおよびKoppert Franceなどの企業に恩恵をもたらしています。生物的ソリューションは従来の農薬化学品に対して価値プレミアムを持つため、生産者は価格設定力を獲得し、競争をボリュームではなくイノベーションへと誘導しています。その結果、フランス作物保護化学品市場は、後にヨーロッパ全土でスケールできる破壊的技術の実験室となりつつあります。

大規模耕作地における高い除草剤需要とグリホサート代替

北部のシリアル農場は420万ヘクタールをカバーしており、除草剤を作物保護戦略の中核に位置づけています。ANSESは2024年に36のグリホサート製剤を取り下げ、2億8,000万ユーロ(3億800万米ドル)の代替機会を即座に生み出しました。[2]出典:ANSES、「植物保護製品の取り下げ」、anses.fr 生産者は複数回の散布を必要とする出芽前混合剤へとシフトしており、散布量が横ばいになる中でも支出を押し上げています。多様な除草剤ポートフォリオと精密施用オプションを保有するサプライヤーは、この支出を取り込む好位置にあります。生産者が新たな雑草防除プロトコルを確立する間、調整期間がフランス作物保護化学品市場における短期需要を押し上げています。

気候変動に起因する病害虫圧力の上昇

温暖な冬と不規則な降雨が、昆虫の発生を早め、病害の発生期間を長期化させています。ヨーロッパアワノメイガは現在180万ヘクタールのトウモロコシを脅かしており、アブラムシの飛来は歴史的平均より15~20%早く発生しています。[3]出典:INRAE、「フランス農業における気候変動の影響」、inrae.fr 菌類に適した微気候がシリアルやブドウ園に広がり、予防散布を促進しています。その結果、殺虫剤は2030年にかけて最も速いセグメント成長を記録すると予測されています。生物的防除と選択的農薬化学品を組み合わせる供給業者は、環境コンプライアンスと有効性を同時に対処することで、先行者優位を確保しています。

精密施用および種子処理技術の進歩

全地球測位システム(GPS)による可変施用システムは、フランスの大規模農場の35%で稼働しており、2022年以来普及率がほぼ2倍になっています。飛散低減型散布機への40%税額控除が採用を加速させています。種子処理コーティングの並行した進歩により、単一の種子に複数の有効成分と生物的促進剤を集約することが可能となり、標的施用を好む政策立案者の意向と合致しています。CortevaとSyngentaは、このようなマルチスタックソリューションを供給できるフランスの種子処理ラインに資本を投入しています。正確な標的化によって全体的な農薬負荷と圃場通過回数が削減されるため、農家はプレミアム価格を喜んで支払い、フランス作物保護化学品市場の価値成長を強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要有効成分に対するANSESによる厳格な取り下げ | -1.4% | 全国的、従来型シリアル地域でより重大 | 短期(2年以下) |

| 有機農業またはゼロ農薬イニシアチブの急増 | -0.8% | 全国的、都市近郊地帯に集中 | 中期(2~4年) |

| 施用率を抑制する生産資材コストの変動 | -0.6% | 全国的、価格感応度の高い作物で深刻 | 短期(2年以下) |

| 散布期間を制限する住宅地バッファーゾーン協定 | -0.3% | 密集した都市近郊地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要有効成分に対するANSESによる厳格な取り下げ

ANSESによる禁止が続いており、2024年にはメタムナトリウムが取り消され、2025年3月にはフルフェナセットに対する新たな規制が実施されました。取り下げにより、広域スペクトルの低コストソリューションの供給が削減されます。農家はより高コストな代替品を求めて奔走し、利幅のクッションが縮小し、流通業者は使用期限間近の在庫を管理することになります。不確実性は作付け計画を複雑化させ、散布機会の逸失や有効性の低下を招き、フランス作物保護化学品市場における数量拡大を抑制しています。

有機農業またはゼロ農薬イニシアチブの急増

有機農地は2024年に278万ヘクタールに達し、農地全体の11.2%に相当します。市町村のゼロ農薬プログラムにより、さらに18万ヘクタールが農薬禁止の対象となっています。ヘクタールあたり350ユーロ(385米ドル)の転換補助金により、有機農業へのシフトが都市近郊の生産者にとって財政的に魅力的なものとなっています。有機農産物は価格プレミアムを獲得する一方、合成農薬の使用量削減は従来型市場のボリュームを低下させており、特に大都市圏周辺で顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が市場変革をリード

除草剤はフランス作物保護化学品市場規模の中で2025年売上の46.95%を占めています。シリアルの単作農業は収量保険として除草剤に依存しており、グリホサートの撤廃はその依存を低下させていません。むしろ、生産者は出芽前混合剤と機械的除草を組み合わせており、ヘクタールあたりの価値を押し上げています。殺虫剤は、気候変動に起因する病害虫の急増とネオニコチノイド禁止により、より頻繁だが選択的な処理が必要となることから、6.17%のCAGRを記録する見通しです。殺菌剤は、小麦やブドウ園が激化する病害サイクルと戦うことで安定した成長に貢献しています。殺軟体動物剤や殺線虫剤などのニッチセグメントは、野菜やジャガイモに対応しており、数量は少ないものの平均を上回る単位利益率を達成しています。

ANSESの毒性学的基準を満たすための作用機序イノベーションに焦点を当てた研究の波が押し寄せています。新規有効成分とデジタル処方を組み合わせることができる企業は、早期採用プレミアムを享受しています。精密散布が普及するにつれて、施用総リットル数は減少する可能性がありますが、製品はより高い有効性、耐性管理機能、および規制コンプライアンス保証を持つため、価値のレジリエンスは継続しています。フランス作物保護化学品市場における除草剤のシェアは依然として支配的ですが、その構成はマルチサイトおよび生物的ブレンドへとシフトしています。

施用方法別:葉面散布の優位性が種子処理の挑戦に直面

葉面散布は2025年の売上高の45.35%を占め、柔軟なタイミングと既存の機器フリートの恩恵を受けています。それでも、技術の収束により最も速い6.01%のCAGRが種子処理へと向かっており、種子処理は種子表面に直接有効成分を付着させ、圃場への暴露を最小化します。SyngentaとCortevaのフランスのコーティング工場は、この施用経路への信頼を示しています。灌水施用はまだニッチですが、点滴灌漑のブドウ園での関連性が高まっており、水と防除資材の投入を統合できるためです。土壌燻蒸と畝内処理は、プレミアム資材を許容する高価値園芸作物に対して継続されています。

精密農業は意図しない重複と飛散を縮小させ、高度製剤のコスト便益比を向上させています。GPSと光学センサーに投資した生産者は、株数や雑草パッチに合わせて施用量を調整し、無駄を削減しながらもリットルあたりの価値を育んでいます。長期的には、フランス作物保護化学品市場は、病害虫強度を予測するデータ分析によって支えられた、事前プログラムされた種子処理パッケージへと収益の重心がシフトする可能性があります。

作物種別:穀物・シリアルが市場の安定性を牽引

穀物・シリアルは920万ヘクタールを占め、フランス作物保護化学品市場における2025年需要の62.95%を占めています。小麦、トウモロコシ、大麦がリストのトップを占め、除草剤シェアが突出して大きい理由を説明しています。気候変動は病害および昆虫の圧力を増加させ、生産者に耐性管理のためのより多くの作用機序を重層的に使用するよう促しており、これが2031年にかけての5.96%のCAGRを支えています。果物・野菜は地中海沿岸に集中しており、売上の約5分の1を占めていますが、厳格な残留制限のためヘクタールあたりの価値は最も高くなっています。テンサイや菜種などの商業作物の貢献は小さく、芝・観賞用はニッチな専門用途にとどまっています。

食品安全規制が最大残留限界値を厳格化しており、サプライヤーは分解プロファイルを洗練させ、収穫から市場投入までの期間を短縮することを迫られています。ブドウ園が灌漑を拡大するにつれ、殺菌剤の高度化が深まるでしょう。したがって、作物種間の多様化は、特定のセクターにおける規制変動に対してフランス作物保護化学品市場を緩衝させます。

地理的分析

北部の穀物地帯、オー=ド=フランスおよびグラン・エストは、小麦や大麦の密集した輪作が複数サイトの雑草管理を必要とすることから、除草剤消費を支えています。地中海の県では、野菜やブドウが季節を通じた殺菌剤・殺虫剤プログラムを必要とするため、ヘクタールあたりの支出が高くなっています。プレミアムアペラシオンワインを擁するロワール渓谷とブルゴーニュは、輸出許容値を満たすために高度なバイオコントロールを吸収しています。ブルターニュとノルマンディーの畜産地域は、湿潤条件下で飼料品質を確保するために飼料作物保護や草地除草剤を購入しています。

ANSESによる統一的なガバナンスと全国的なエコフィト2030目標により、サプライヤーは単一の規制プレイブックを持っています。気候勾配は、異なるタイミングと強度のパターンを意味します。南部地域は病害虫シーズンが長く、灌水施用や種子処理をより早く採用しています。北部の農場は、集落に隣接するバッファーゾーン規制を満たすために飛散低減型ブーム技術に依存しています。有機農業の密度は郡によって異なり、一部のシリアル平野では5%未満から、都市近郊の野菜地帯では25%超まで変動しています。したがって、マーケティング戦略は全国規模と地域的なカスタマイズを織り交ぜており、フランス作物保護化学品市場全体でシェアを維持することを可能にしています。 フランス2030およびPARSADAを通じて配分される政府助成金は、トゥールーズおよびリヨン近郊のイノベーションクラスターに不均衡に流入しており、スタートアップと研究機関の国内エコシステムを維持しています。これらのハブは、欧州連合の政策調整のテンプレートになることが多いパイロット試験を構築し、イノベーション拠点としてのフランスの地位を強化しています。

競争環境

上位5社、すなわちSyngenta、Bayer、Nufarm、BASF、Cortevaは、フランス作物保護化学品市場における2024年売上の推定70%を獲得しました。規模により、コンプライアンスコストを吸収し、複数の作物向けポートフォリオを維持することが可能です。Syngentaは幅広い除草剤ラインと強力な流通業者ネットワークを活用して、リーダーシップを維持しています。Bayerは生物的技術に世界で20億ユーロ(22億米ドル)を投入し、リヨンの施設を通じた製品フローを強化しています。BASFは2024年8月にM2i Life Sciencesを買収し、ブドウや果物向けのバイオコントロールオプションを拡大しました。

De Sangosse、Lallemand Plant Care、Koppert Franceなどのニッチなフランスのプレイヤーは、ローカライズされた技術サポートと生産者協同組合との緊密なフィードバックループによって繁栄しています。生物刺激剤や有益昆虫における機動性は、市場集中度が中程度であっても、プレミアムポジションを確保しています。生物製剤の特許出願は2024年に127件に達しており、既存企業とスタートアップの間で研究開発が激化していることを示しています。競争上の成功は、規制対応能力、堅牢な圃場データパッケージ、デジタル農業プラットフォームとのアライアンスを重視するようになっています。

エコフィト2030目標は、すべてのサプライヤーに対して環境負荷の段階的削減を示すことを強制しています。その結果、価格設定は純粋に施用キログラム数とは連動せず、用量あたりの有効性とコンプライアンス保証と連動するようになっています。意思決定支援アルゴリズム、農場内センサー、低毒性有効成分を統合する企業は、顧客ロックインを強化し、スイッチングバリアを高めています。

フランス作物保護化学品産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:フランスの環境当局は、禁止されたネオニコチノイド系農薬の再導入計画を、生物多様性と公衆衛生へのリスクを理由に否決しました。この決定は、有害な作物保護化学品を段階的に廃止し、規制管理を強化するというフランスの継続的な取り組みを反映しています。

- 2025年7月:BASFは、殺菌剤および殺虫剤などの作物保護化学品製造のための発酵工場をドイツのルートヴィヒスハーフェンで建設を開始しました。この施設はドイツに位置するものの、フランスを含む欧州市場にサービスを提供し、BASFの地域における作物保護ソリューションへの需要に対応する能力を強化します。

- 2025年1月:Sumitomo Chemical Co. Ltdはフランスのフィラグロの買収を完了し、同国における作物保護事業を統合しました。この買収によりその農薬化学品ポートフォリオが拡大し、2030年までに欧州での売上を倍増させるという目標に合致しています。

フランス作物保護化学品市場レポートのスコープ

殺菌剤、除草剤、殺虫剤、殺軟体動物剤、殺線虫剤が機能別セグメントとして含まれています。灌水施用、葉面散布、燻蒸、種子処理、土壌処理が施用方法別セグメントとして含まれています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用が作物種別セグメントとして含まれています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 殺軟体動物剤 |

| 殺線虫剤 |

| 灌水施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 殺軟体動物剤 | |

| 殺線虫剤 | |

| 施用方法別 | 灌水施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞用 |

市場の定義

- 機能別 - 作物保護化学品は、昆虫、真菌、雑草、線虫、軟体動物などの病害虫が作物に損傷を与えることを防除または予防し、収穫量を保護するために施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、灌水施用、燻蒸は、作物保護化学品を作物に施用するさまざまな施用方法です。

- 作物種別 - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除するための最良の機会を得られるよう、生育季節を通じて複数の雑草防除技術を組み合わせるアプローチです。 |

| 宿主植物 | 宿主植物とは、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用(ハービゲーション) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限界値(MRL) | 最大残留限界値(MRL)は、植物や動物から得られた食品または飼料中の農薬残留物の最大許容限界値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改良された植物種です。 |

| 灌水施用(ケミゲーション) | ケミゲーションは、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護とは、昆虫、雑草、植物病害など農業作物に損害を与えるさまざまな病害虫から収穫量を保護する方法です。 |

| 種子処理 | 種子処理は、種子や苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状態の作物保護化学品を施用することです。 |

| 誘引剤(ベイト) | 誘引剤とは、病害虫を誘引し、毒殺など様々な方法で駆除するために使用される食物やその他の素材です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防ぎ、真菌性病原体と闘います。病害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は、植物に吸収されてから植物体内で転流する化合物であり、植物を病原体による攻撃から保護します。 |

| 集団投薬(MDA) | 集団投薬は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物(モラスク) | 軟体動物は作物を食害して損傷や収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子や苗の出芽(発芽)後に農地に散布して雑草を防除します。 |

| 有効成分 | 有効成分とは、農薬製品において病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連する課題に関するリーダーシップを提供しています。 |

| 米国雑草科学協会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁製剤 | 懸濁製剤(SC)は、固体の有効成分が水に分散した作物保護化学品の製剤形態の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。この損傷により、土壌伝染性病原体による植物への感染が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来生物委員会が所有し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草科学会(WSSJ) | WSSJは、研究発表と情報交換の機会を提供することにより、雑草による被害の防止と雑草の価値利用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を得るために、さまざまなレベルと職能で選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム