アジア太平洋地域建設用化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

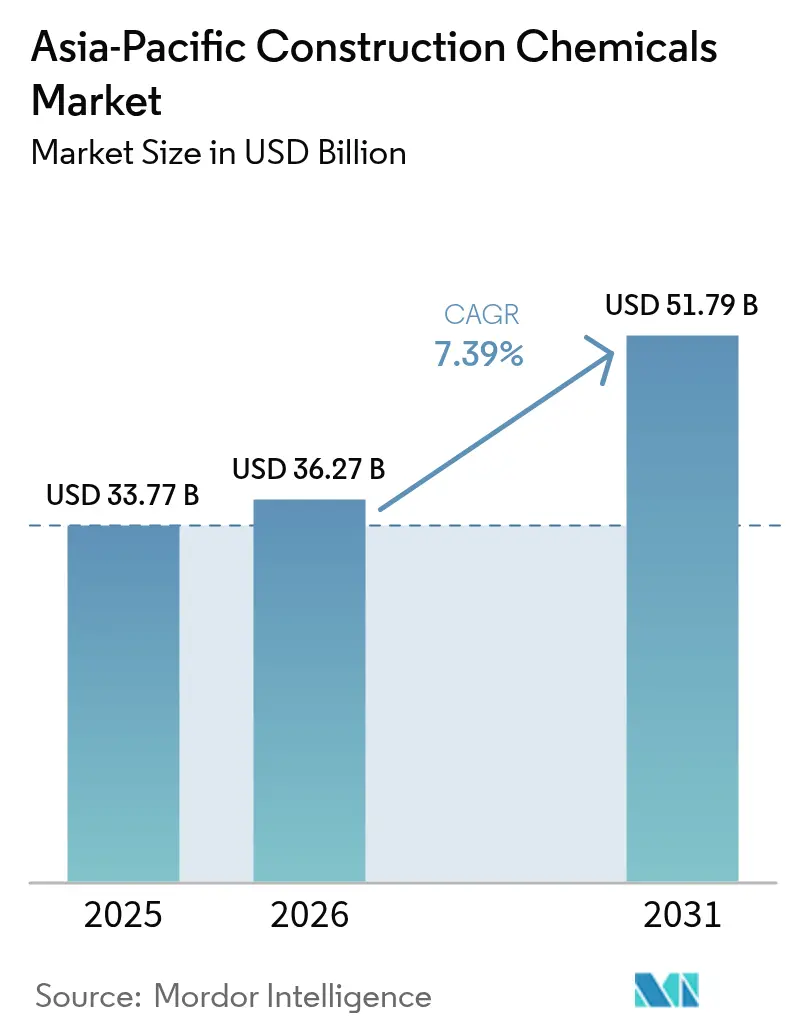

| 基準年の市場規模 (2025) | 33.77 十億米ドル |

| 市場規模 (2026) | 36.27 十億米ドル |

| 市場規模 (2031) | 51.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域建設用化学品市場分析

アジア太平洋地域建設用化学品市場規模は2026年に360億2,700万米ドルと推定されており、2025年の337億7,000万米ドルから成長し、2031年には517億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.39%で成長します。この拡大は、4兆3,000億米ドルの地域投資ギャップに対応するインフラ支出の波、急増する都市への人口流入、および主要製品カテゴリーすべてにおける性能要件を引き上げる厳格なグリーンビルディング義務によって支えられています。材料需要は、レディーミックスコンクリートおよびプレキャストコンクリートの急速な普及、インドおよびASEAN全域における手頃な価格の住宅推進の拡大、ならびにプレミアムな防水・混和剤・保護コーティングシステムを必要とするデータセンター・空港・鉄道プロジェクトの加速するパイプラインによってさらに押し上げられています。競争激度は中程度です。グローバルリーダーは大規模な特許ポートフォリオを活用し、地域の専門企業は密な流通ネットワークを活用し、プロジェクトオーナーは生じる価格圧力を利用しています。短期的な逆風としては、石油化学原料の価格変動と、VOCまたはPFAS規制の強化が挙げられますが、これらの規制は同時に、水性配合、高度なポリマー、および長期的な価値創造を持続させる耐久性重視ソリューションへの転換を促進しています。

レポートの主要なポイント

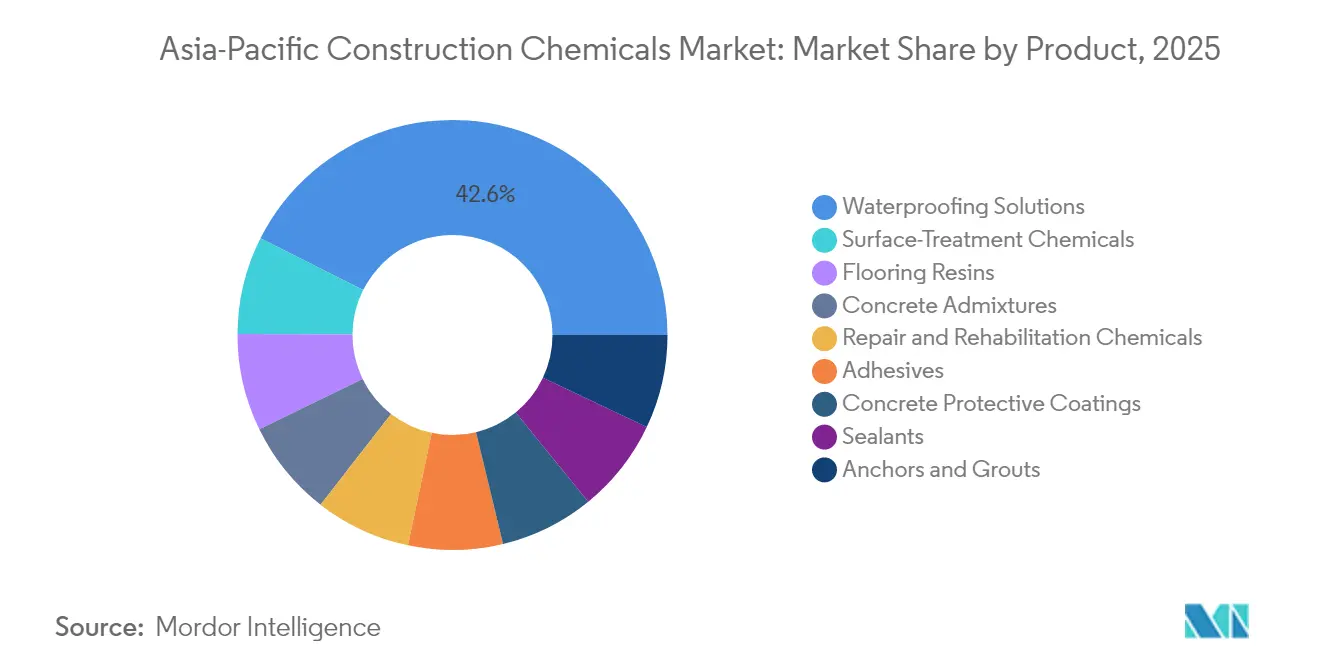

- 製品カテゴリー別では、防水ソリューションが2025年のアジア太平洋地域建設用化学品市場において42.58%のシェアを占めてリードし、表面処理化学品は2031年にかけてCAGR 8.66%で拡大する見込みです。

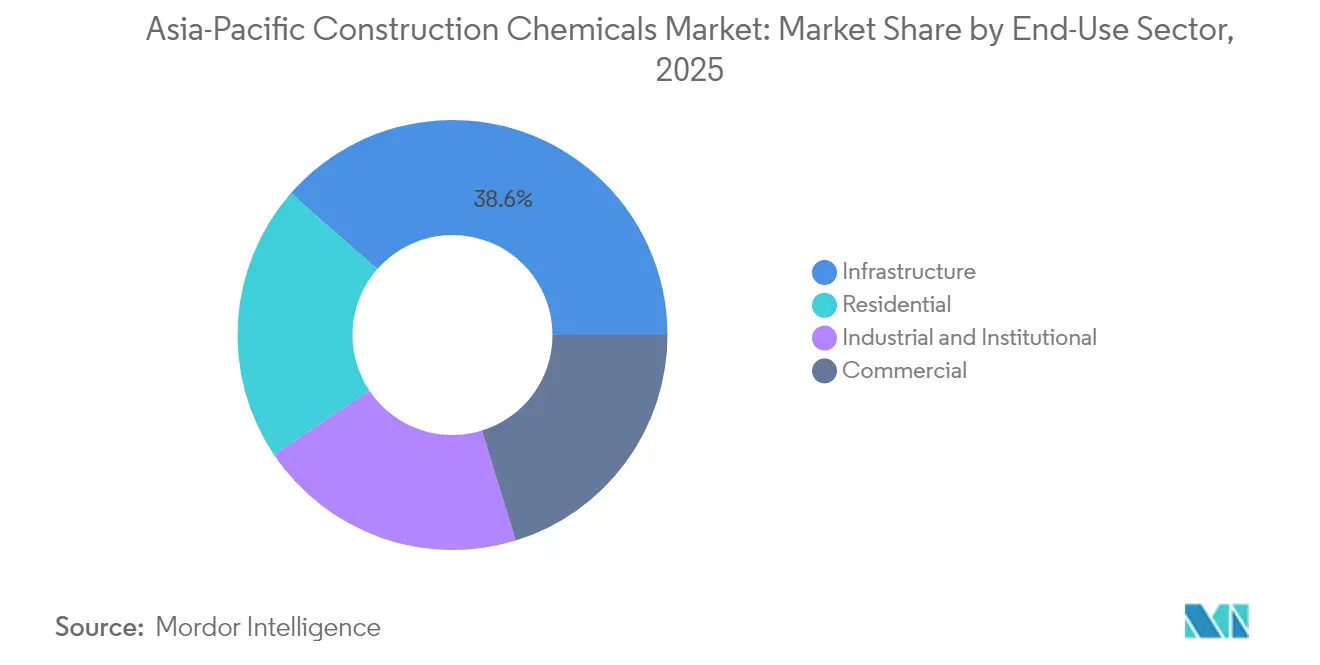

- 最終用途セクター別では、インフラが2025年のアジア太平洋地域建設用化学品市場規模において38.55%のシェアを占め、住宅建設は2031年にかけて最高CAGR 7.93%を記録する見通しです。

- 地域別では、中国が2025年のアジア太平洋地域建設用化学品市場規模において65.00%のシェアを保有し、ベトナムは2026年から2031年にかけてCAGR 8.26%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域建設用化学品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフラ大型プロジェクト | +2.1% | グローバルアジア太平洋地域全体、特に中国・インド・ASEANに集中 | 長期(4年以上) |

| 政府によるグリーンビルディングおよび低炭素義務 | +1.8% | 中国、シンガポール、日本、ASEANへの波及 | 中期(2~4年) |

| レディーミックスおよびプレキャストコンクリートの急速な普及 | +1.2% | インド、インドネシア、ベトナム、タイ | 中期(2~4年) |

| インドおよびASEAN全域における手頃な価格の住宅推進 | +0.9% | インド、インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| 商業建設への投資拡大 | +0.8% | シンガポール、香港、アジア太平洋地域の主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ大型プロジェクト

2030年までに推定4兆3,000億米ドルのインフラ費用が、輸送・エネルギー・デジタル接続分野の建設用化学品に対する構造的需要を牽引しています。シンガポールのチャンギ空港ターミナル5や香港の三滑走路システムなどの主力プロジェクトは、重荷重と塩分環境への暴露に耐えられる高性能混和剤、耐火コーティング、長寿命防水膜を大量に必要とします。アジア包括開発計画3.0は779の優先事業を特定しており、そのうち67%が東南アジアに位置しており、湿気耐性および耐震対応システムの必要性を強調しています。地域のデータセンター建設も急増しており、シンガポールだけで2024年に15施設が新たに承認され、それぞれが専用の遮蔽化合物と低VOC膨張性コーティングを指定しています。ベトナムの2024年インフラ支出は158億米ドルに達し、国内セメント消費量を8.2%増加させ、混和剤および表面処理量をも同時に押し上げました[1]ベトナムセメント協会、「ベトナムセメント産業統計2024」、vcca.org.vn 。

政府によるグリーンビルディングおよび低炭素義務

中国は、2万平方メートルを超える新規公共建築物について、認定グリーンステータスの取得を義務付けており、メーカーが低排出・高耐久性の化学品を採用するよう促す規制上の基準を確立しています。シンガポールの2024年化学品管理規制(Chemical Control Order)は、PFASおよび中鎖塩素化パラフィンを禁止し、従来の防水・耐火システムの再配合を余儀なくさせました[2]シンガポール通商産業省、「化学品管理規制2024」、mti.gov.sg 。上海のVOC上限規制(420g/L)は、湿潤環境において溶剤系同等品に匹敵するようになった水性エマルジョンへと製品ミックスをさらに傾けています。日本の2030年エネルギー効率規則は、運用炭素を30%削減することを目標とし、反射性コーティングおよび断熱添加剤の使用を促進しています。ベトナムのホルムアルデヒドおよびベンゼンに関する新たな職場暴露限界値は、国内基準を輸出市場と整合させ、低排出製造ラインへの国内投資を加速させています。

レディーミックスおよびプレキャストコンクリートの急速な普及

都市部インドにおけるレディーミックス普及率は65%に達しており、インドネシアの第一層都市では78%を記録し、2020年の地域平均45%と比較して大幅に上昇しています。工場管理されたミキシングはスランプの一貫性を確保し、労働力を削減し、現場廃棄物を減少させるため、優れた減水剤および遅延混和剤が求められます。シンガポールとマレーシアでは、土地不足と工期短縮がオフサイット製造を優先させ、早強性化学品が要求されることから、プレキャストの普及が加速しています。インドは現在、年間7,500万トンのフライアッシュをコンクリートに使用しており、熱帯の暑さの下で25~35%の減水と長いワーカビリティウィンドウを実現するポリカルボキシレート系超可塑剤への需要が高まっています。タイは2025年までにプレキャスト用途の成長を予測しており、政府の道路・鉄道契約では耐震性と迅速施工のためにプレキャスト部材が規定されています。

インドおよびASEAN全域における手頃な価格の住宅推進

インドのプラダン・マントリ・アーワース・ヨジャナ(Pradhan Mantri Awas Yojana)は310億米ドル相当の2,000万戸の住宅に資金を提供することを目標としており、コスト効率の高い混和剤・シーラント・ベースグレードの防水材に対する予測可能な需要量を確保しています。インドネシアの「100万戸住宅」プログラムおよびフィリピンの社会住宅プログラムも同様の数量主導型の仕様を持ち、サプライヤー間の競争を技術的差別化よりも物流効率と価格規律へと向けさせています。ASEAN全体の住宅不足2,500万戸は、建設用化学品を総建設コストのわずか3~5%に位置付けていますが、耐久性は依然として必須であり、標準化は基本品質をスケールで証明できるサプライヤーに有利に働きます。ベトナムは2024年に18万戸の社会住宅を完成させ、このセグメントの数量軌跡をさらに強固にしました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.6% | グローバルアジア太平洋地域全体、輸入依存市場で顕著 | 短期(2年以内) |

| VOC/PFAS規制の強化 | -0.4% | シンガポール、中国、日本、ASEANへの段階的波及 | 中期(2~4年) |

| 熟練労働者不足 | -0.8% | 日本、シンガポール、オーストラリア、ASEANへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

2024年にはエチレン原料コストが変動し、中国が生産能力を再調整したため、地域のPVC価格は大幅に変動しました。このような乱高下は、原材料が通常、製品コストの45~60%を占めることから、マージンを圧迫します。シンガポールや香港などの輸入依存市場は、ヨーロッパおよび北米から調達する添加剤の変動性を増幅させる通貨連動リスクに直面しています。原料調達が柔軟で原料グレードの切り替えが可能な統合生産業者は影響を緩和できますが、中小の配合業者は設備投資を先送りすることが多く、タイトなサイクル時における製品不足のリスクがあります。

VOC/PFAS規制の強化

シンガポールのPFAS禁止および上海の厳格なVOC閾値は、溶剤系ラインを水系同等品に転換する配合業者のコンプライアンスコストを推定8~12%引き上げます。大手多国籍企業は製品の再配合と再認証のための専用研究開発予算を確保していますが、中小の地域サプライヤーは試験費用、承認取得までの長いリードタイム、ASEAN全域での基準の不統一に苦しんでいます。しかし、この規制の強化は最終的に、グリーンラベル基準のもとで優れた性能を提供するイノベーターに報い、市場シェアを技術先進的なプレーヤーへと再編するトレンドです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:表面イノベーションの中での防水ソリューションの優位性

防水ソリューションは2025年のアジア太平洋地域建設用化学品市場において42.58%のシェアを維持しており、これはモンスーン降雨の強度、沿岸建設の増加、および大型鉄道・空港プロジェクトにわたる長寿命膜システムの必要性を反映しています。表面処理化学品は、スマートビルディングインターフェースと、美観仕上げと断熱・自己浄化・抗菌特性を組み合わせた多機能コーティングに牽引され、2031年にかけてCAGR 8.66%で拡大する見込みです。ポリカルボキシレート系混和剤は、優れた減水性およびスランプ保持性により、ナフタレンスルホン酸塩系を置き換え、コンクリート可塑化用途において現在主流となっています。補修・補強化学品は、日本とオーストラリアが老朽化した橋梁・港湾・地下鉄システムの資産寿命延長プログラムを開始するにつれ、着実に成長しています。接着剤、シーラント、アンカーはモジュラー建設における漸進的な成長の恩恵を受け、樹脂系床材は帯電防止・耐摩耗面を規定するオフィスおよびデータセンターの改修需要を取り込んでいます。低VOCまたは無溶剤化学品への段階的なシフトは従来の生産者にとっての課題である一方、堅牢な知的財産を持つイノベーターにとってはマージン上昇の機会となっています。

最終用途セクター別:住宅の加速を伴うインフラのリーダーシップ

インフラプロジェクトは2025年のアジア太平洋地域建設用化学品市場規模の38.55%を占め、高性能混和剤、特殊グラウト、ジオポリマー系補修モルタルを必要とする高額の鉄道・空港・電力網建設によって牽引されています。しかし、住宅建設はインド・インドネシア・ベトナムにおける政府補助の住宅イニシアチブに牽引され、2031年にかけてCAGR 7.93%と最速の成長セクターです。商業スペース(特にオフィスおよび小売)は、企業がシンガポールおよび香港に地域本社を集約するにつれ、中一桁台のペースで進展しています。産業・公共施設需要はより複雑であり、ベトナムおよびインドネシアでの工場移転が需要を押し上げる一方、日本とオーストラリアの老朽化した医療施設は、低排出コーティングと抗菌シーラントを必要とする病院改修を促進しています。ASEAN全域でのデータセンター開発は高仕様のサブセグメントを象徴しており、耐火、電磁シールド、高度床システムを必要とし、サプライヤーの平方メートル当たり収益を拡大させています。

地域分析

中国は2025年のアジア太平洋地域建設用化学品市場において65.00%のシェアを保有しており、これは義務的なグリーンビルディングコードと、極限気候向けの高性能混和剤を必要とする一帯一路プロジェクトに支えられています。上海の2024年VOC上限規制により製品の全面的な見直しが迫られましたが、水性膜がいち早く認証基準を満たしたBeijing Oriental Yuhongなどの地域大手にとっては優位に働きました。ベトナムは成長の牽引役であり、158億米ドルのインフラ支出と急速な外国直接投資の流入に牽引され、CAGR 8.26%を達成しており、熱帯環境での耐久性を裏付けています。新たな暴露限界値基準を通じた規制の調和は、国内生産者によるクリーンなプロセスの採用を奨励し、将来の輸出拡大を支援しています。

インドは、2,000万戸の手頃な価格の住宅目標と65%の都市部レディーミックス普及率に支えられた堅調な数量成長を遂げています。フライアッシュ含有量の高いセメント組成は、灰の細度のばらつきを補う高性能混和剤への需要を促進し、Asian PaintsやPidilite Industriesなどの国内グループは広範なディーラーネットワークを活用してラストマイル到達を確保しています。インドネシア、タイ、マレーシアは製造業の多様化から恩恵を受けており、それぞれが群島地理にわたる物流カバレッジを提供できるサプライヤーに報いる高速道路・港湾・地下鉄を支援しています。

日本の成熟市場は耐震補強と炭素フットプリントの削減を重視しており、特殊エポキシアンカー樹脂や反射性屋根コーティングの使用をもたらしています。シンガポールの製品ミックスは、データセンターや高層ビル改修に向けた特化した需要へとシフトしており、厳格なPFASおよびVOC規制がポートフォリオを高度な水性化学品へと誘導しています。オーストラリアの鉱山インフラ整備と都市の高密度化は安定した消費を持続させ、韓国のスマートシティパイロット事業は自己修復コンクリートキャリアや統合センサー対応コーティングの新たなニッチ市場を切り開いています。

競争環境

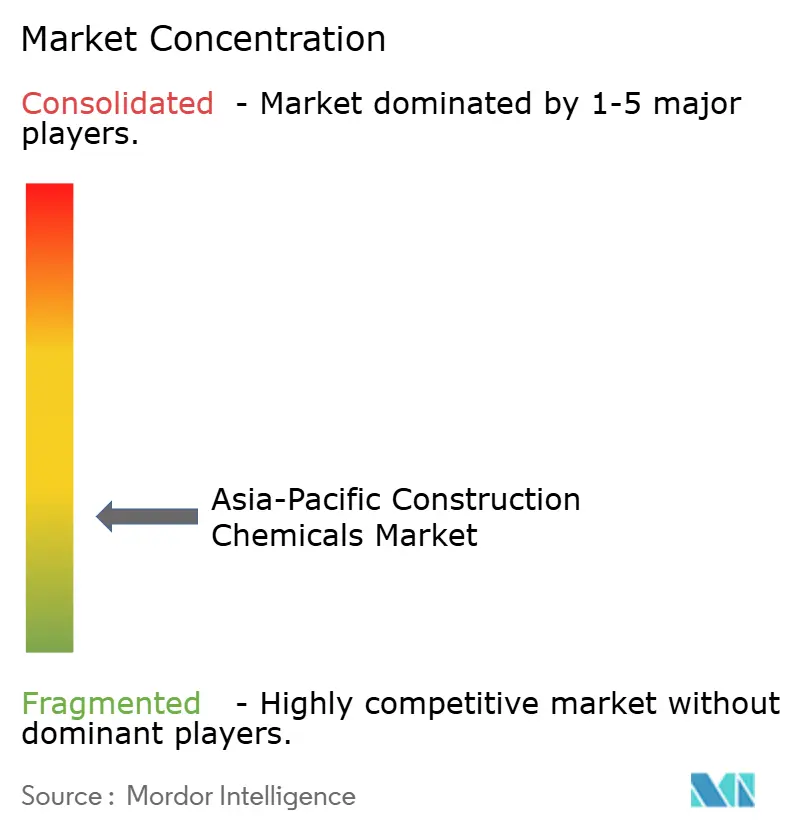

アジア太平洋地域建設用化学品市場は分散しています。グローバルな参加者はリージョン全体のスケールを維持するためにパートナーシップや買収を行っており、Saint-GobainによるFOSROC Internationalの2024年の10億2,500万米ドルの買収がその好例であり、防水・混和剤ポートフォリオを拡充しインドへの浸透を深めました。地域の企業は地域的な優位性で対抗しており、密な流通業者ネットワーク、通貨連動価格設定、気候適応型配合を活用しています。中堅参入者は、データセンター耐火やサイズミックグラウティングなど、汎用サプライヤーには十分に対応されていないが大手多国籍企業が優先するには小さすぎるセグメントのホワイトスペース領域に参入しています。技術的リーダーシップの重要性が高まっています。メカノケミカル合成経路は、現在99%を超える濃度の固体形態ポリカルボキシレート系超可塑剤を生産することができ、輸送コストを削減し貯蔵寿命を延ばしています。規制の複雑化と研究開発要件の高まりは、小規模企業がコンプライアンスと製品更新の資金調達に苦労するにつれて、業界再編を加速させる可能性があります。専用のアジア太平洋地域向け応用試験室と強固なサプライチェーン分析を持つ多国籍企業は、単一市場の数量に依存する配合ビジネスに対して優位性を拡大できるポジションにあります。

アジア太平洋地域建設用化学品産業のリーダー企業

Sika AG

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

Saint-Gobain

RPM International

Jiangsu Subote New Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Minovaは、アース・アンカーシステムの設計・製造における先進企業であるPlatipus Anchorsの買収を発表しました。Platipus Anchorsは、主に販売代理店ネットワークと戦略的プロジェクトパートナーシップを通じて、アジア太平洋地域に重要なプレゼンスを有しています。

- 2025年2月:Saint-GobainはFosrocの買収を完了し、アンカー・グラウトのポートフォリオを強化するとともに、インドおよび中東における製造拠点を強固にしました。

アジア太平洋地域建設用化学品市場レポートの範囲

最終用途セクター別セグメントとして、商業、産業・公共施設、インフラ、住宅を対象としています。製品別セグメントとして、接着剤、アンカー・グラウト、コンクリート混和剤、コンクリート保護コーティング、床材用樹脂、補修・補強化学品、シーラント、表面処理化学品、防水ソリューションを対象としています。国別セグメントとして、オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムを対象としています。| 接着剤 | ホットメルト系 |

| 反応性系 | |

| 溶剤系 | |

| 水系 | |

| アンカー・グラウト | セメント系固定 |

| 樹脂系固定 | |

| コンクリート混和剤 | 促進剤 |

| 空気連行剤 | |

| 超可塑剤 | |

| 遅延剤 | |

| 収縮低減剤 | |

| 粘度調整剤 | |

| 可塑剤 | |

| その他のタイプ | |

| コンクリート保護コーティング | アクリル系 |

| アルキド系 | |

| エポキシ系 | |

| ポリウレタン系 | |

| その他の樹脂系 | |

| 床材用樹脂 | アクリル系 |

| エポキシ系 | |

| ポリアスパルティック系 | |

| ポリウレタン系 | |

| その他の樹脂系 | |

| 補修・補強化学品 | 繊維巻き付けシステム |

| 注入グラウティング | |

| マイクロコンクリートモルタル | |

| 改質モルタル | |

| 鉄筋防錆材 | |

| シーラント | アクリル系 |

| エポキシ系 | |

| ポリウレタン系 | |

| シリコーン系 | |

| その他の樹脂系 | |

| 表面処理化学品 | 養生剤 |

| 型枠剥離剤 | |

| その他のタイプ | |

| 防水ソリューション | 化学品 |

| 膜材 |

| 商業 |

| 産業・公共施設 |

| インフラ |

| 住宅 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 製品別 | 接着剤 | ホットメルト系 |

| 反応性系 | ||

| 溶剤系 | ||

| 水系 | ||

| アンカー・グラウト | セメント系固定 | |

| 樹脂系固定 | ||

| コンクリート混和剤 | 促進剤 | |

| 空気連行剤 | ||

| 超可塑剤 | ||

| 遅延剤 | ||

| 収縮低減剤 | ||

| 粘度調整剤 | ||

| 可塑剤 | ||

| その他のタイプ | ||

| コンクリート保護コーティング | アクリル系 | |

| アルキド系 | ||

| エポキシ系 | ||

| ポリウレタン系 | ||

| その他の樹脂系 | ||

| 床材用樹脂 | アクリル系 | |

| エポキシ系 | ||

| ポリアスパルティック系 | ||

| ポリウレタン系 | ||

| その他の樹脂系 | ||

| 補修・補強化学品 | 繊維巻き付けシステム | |

| 注入グラウティング | ||

| マイクロコンクリートモルタル | ||

| 改質モルタル | ||

| 鉄筋防錆材 | ||

| シーラント | アクリル系 | |

| エポキシ系 | ||

| ポリウレタン系 | ||

| シリコーン系 | ||

| その他の樹脂系 | ||

| 表面処理化学品 | 養生剤 | |

| 型枠剥離剤 | ||

| その他のタイプ | ||

| 防水ソリューション | 化学品 | |

| 膜材 | ||

| 最終用途セクター別 | 商業 | |

| 産業・公共施設 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 最終用途セクター - 商業・住宅・産業・公共施設・インフラなどの建設セクターで消費される建設用化学品が調査の対象範囲に含まれています。

- 製品・用途 - コンクリート混和剤・補修補強化学品・床材用樹脂・防水ソリューション・アンカー・グラウト・接着剤・シーラント・表面処理化学品などの建設用化学品製品の消費が調査の対象範囲に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応の初期速度を高めてコンクリートの凝結時間を早めるために使用される混和剤です。コンクリートの強度を迅速に硬化・増加させるために使用されます。 |

| アクリル系 | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により、屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着して結合するための結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど、多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分布した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド系 | アルキドは、建設・自動車塗料、交通標識塗料、床材用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油(脂肪酸)、多価アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカー・グラウト | アンカー・グラウトは、建物・橋梁・ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、型枠・空洞・亀裂を充填するためにセメント系グラウトを圧力注入するプロセスです。橋梁・海洋用途・ダム・岩石アンカーなど、さまざまな用途に使用できます。 |

| 商業建設 | 商業建設は、倉庫・商業施設・店舗・オフィス・ホテル・レストラン・映画館・劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を改良するために混合前または混合中に添加される、減水剤・空気連行剤・遅延剤・促進剤・超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に造膜型保護コートを塗布することができます。用途に応じて、エポキシ・ポリウレタン・アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱・梁・スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を発揮させます。 |

| エポキシ系 | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。耐熱・耐薬品性を持ち、圧力下でも強固な結合を必要とする用途に最適です。接着剤・電気・電子・塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは、建設補修・補強化学品の一部です。梁・柱などの構造部材をガラスまたは炭素繊維シートで巻くことにより、既存構造物を補強します。 |

| 床材用樹脂 | 床材用樹脂は、床の外観を向上させ、摩耗や破損への耐性を高め、または化学品・湿気・汚れから保護するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ・ポリウレタン・アクリルなどのさまざまなタイプがあります。 |

| 高域減水剤(超可塑剤) | 高域減水剤は、コンクリートに添加した場合に優れた・改善された特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を減少させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却により固体状態となり、強度を発揮する熱可塑性結合材料です。主に包装・コーティング・衛生用品・テープに使用されます。 |

| 産業・公共施設建設 | 産業・公共施設建設は、病院・学校・製造設備・エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道・道路・海路・空港・橋梁・高速道路などの新規建設を含みます。 |

| 注入グラウティング | コンクリートまたは組積造構造部材の開口目地・亀裂・空洞・ハニカムにグラウトを注入するプロセスは注入グラウティングとして知られています。構造物の補強や水浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適した単層の完全接着型液体ベースのコーティングです。コーティングは硬化してゴム状の弾性防水膜を形成し、アスファルト・ビチューメン・コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント・水性樹脂・添加剤・鉱物顔料・ポリマーで構成され、水平面・垂直面の両方に塗布できます。住宅複合施設・商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルは、ポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性・強度・耐衝撃性を高めるとともに、吸水性を低減します。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が成形面に接着するのを防ぐために型枠表面に吹き付けまたは塗布されます。シリコーン・潤滑剤・ワックス・フッ素化合物など複数の種類があり、金属・鉄鋼・木材・ゴム・プラスチックなどの基材のタイプに応じて使用されます。 |

| ポリアスパルティック系 | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、樹脂と硬化プロセスを容易にするための触媒からなる2液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン系 | ポリウレタンは、さまざまな形態で存在するプラスチック材料です。硬質にも軟質にも調整でき、接着剤・コーティング・建物断熱材など幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスにおいて反応するモノマーで構成されており、使用中に膜から蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋防錆材 | コンクリート構造物において、鉄筋は重要な部材の一つであり、腐食による劣化は建物や構造物の安全性・耐久性・寿命に影響を与える重大な問題です。そのため、鉄筋防錆材は劣化の影響、特にインフラや産業建設において保護するために使用されます。 |

| 補修・補強化学品 | 補修・補強化学品には、既存の建物・構造物を補修・修復するために使用される補修モルタル・注入グラウティング材・繊維巻き付けシステム・マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム・ヴィラ・戸建て住宅などの新規住居の建設を含みます。 |

| 樹脂系固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスを樹脂系固定と呼びます。樹脂系固定は、高い圧縮強度・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を持ちます。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の投入量で添加されます。これらの混和剤は、水和を遅らせるか、または水のセメント粒子への浸透速度を低下させることで、コンクリートを長時間ワーカブルに保ちます。 |

| シーラント | シーラントは、流動性がほとんどないか全くない粘性材料であり、塗布された表面に留まります。シーラントは薄くすることもでき、毛細管作用により特定の物質に浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされる地下構造物を含む最も過酷な条件でも使用できる、信頼性と耐久性に優れた熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥収縮または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン系 | シリコーンは、シリコンと炭素・水素・酸素、および場合によっては他の元素を組み合わせたポリマーです。油・ゴム・樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント・接着剤・潤滑剤などに用途を見出しています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン・ポリウレタン・アクリル・シリコーン・天然ゴムや合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根・垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤・脱型剤・錆取り剤などとして機能します。費用対効果が高く、道路・舗装・駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度・ワーカビリティ・凝集性などの混和剤のさまざまな特性を変えるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の投入量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を減少させ、それによりコンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。さまざまな減水剤には、精製リグノスルホン酸塩・グルコン酸塩・ヒドロキシカルボン酸・糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は、水を樹脂の担体または希釈媒体として使用します。水を蒸発させるか、基材に吸収されることで固まります。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として調合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根・擁壁・地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、液体塗布型または自己接着型の防水材料の層であり、屋根・壁・基礎・地下室・浴室・その他の湿気または水にさらされる部位に適用した場合に、水が構造物に浸透または損傷するのを防ぎます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(業界および外生的変数)を、デスクリサーチおよび文献調査、ならびに主要な専門家からの一次情報を基に、関連する変数・要素のグループから選択します。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要素を、入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数を基にモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値・変数・アナリストの判断を、対象市場の専門家による広範な一次調査ネットワークを通じて検証します。回答者は、対象市場の全体的な状況を把握するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム