化学産業バルブ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.4 十億米ドル |

| 市場規模 (2031) | 18.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学産業バルブ市場の分析

化学産業バルブ市場規模は、2025年の147億9,000万米ドルから2026年には154億米ドルに成長し、2026年から2031年にかけて年平均成長率4.15%で推移して、2031年には188億7,000万米ドルに達すると予測されています。アジア太平洋地域における特殊化学品生産能力への旺盛な設備投資、プラント資産のデジタル化の加速、および厳格化するフュージティブ・エミッション基準が、この成長軌道を集合的に支えています。幅広いバルブポートフォリオにIoT対応スマート診断機能を組み合わせたサプライヤーは、生産者が予知保全戦略を追求するなかで長期フレーム契約を獲得しています。一方、水素対応仕様とエキゾチック合金への需要は製品構成を再編しており、原材料価格の変動やサイバーセキュリティコストが、完全接続型バルブアーキテクチャの近期採用を抑制しています。

主なレポートのポイント

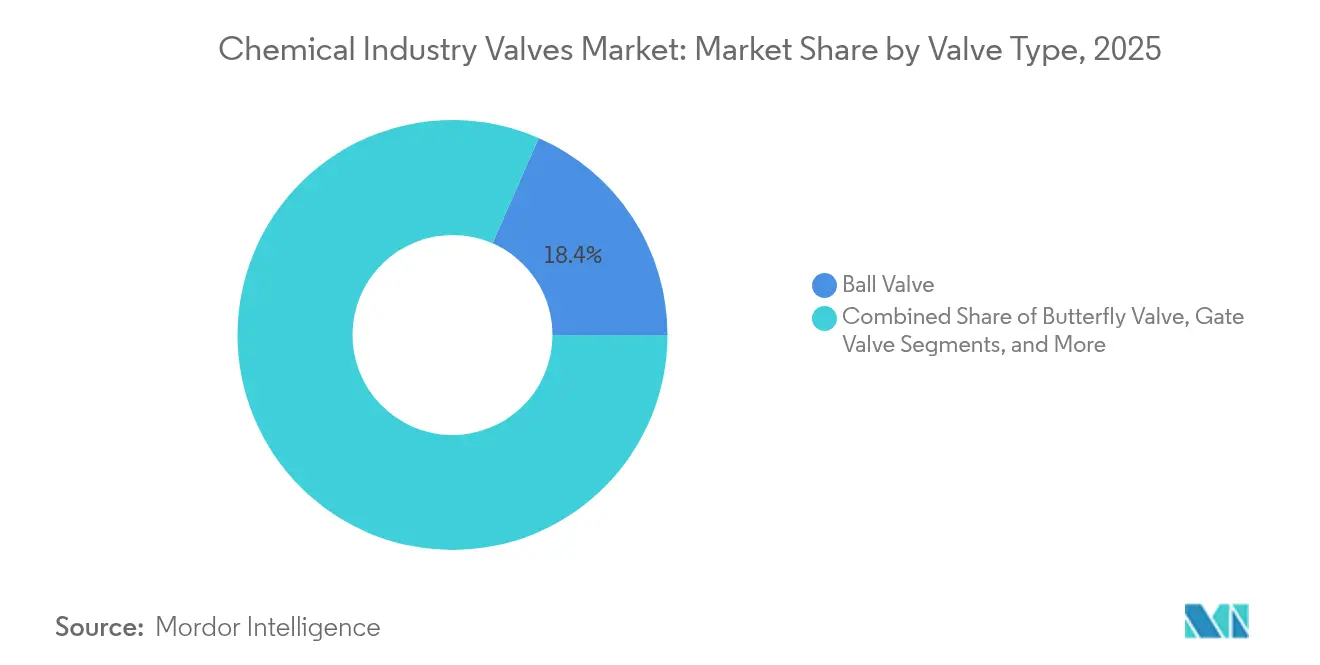

- バルブタイプ別では、ボールバルブが2025年の化学産業バルブ市場シェアの18.44%を占め、真空バルブは半導体および医薬品用途に支えられ、2031年にかけて最速の4.92%の年平均成長率を達成する見込みです。

- 材料別では、ステンレス鋼が2025年の化学産業バルブ市場において41.29%のシェアを獲得しましたが、チタンおよびハステロイを代表とするエキゾチック合金は、グリーン水素プロジェクトが優れた耐食性を必要とすることから、年平均成長率5.58%で拡大しています。

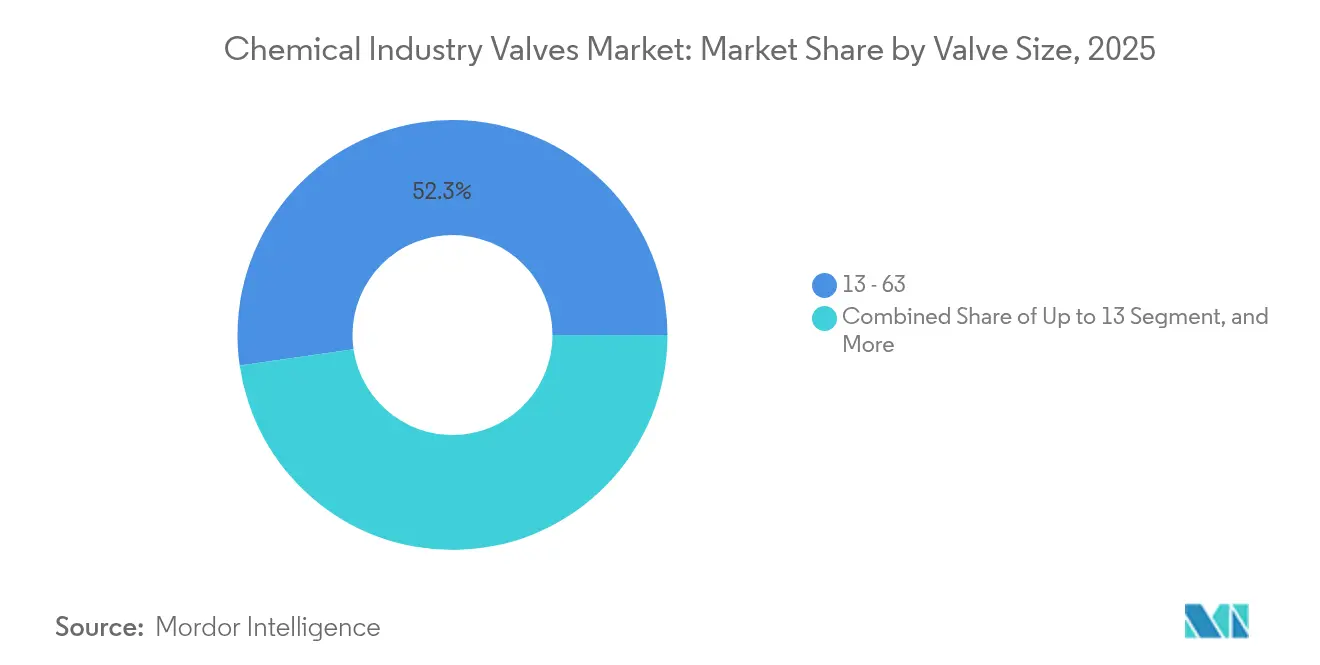

- バルブサイズ別では、中型の1インチから6インチ製品が2025年の化学産業バルブ市場規模の52.27%を占めましたが、大型石油化学プラントの建設を背景に、50インチ超のバルブが最も高い5.79%の年平均成長率を記録する見込みです。

- アクチュエーション技術別では、空気圧式アクチュエーションが2025年の化学産業バルブ市場において59.19%のシェアを保持しており、オペレーターがプラント全体の分析プラットフォームに資産を接続するなかで、スマートIoT対応システムは年率6.12%の成長が見込まれています。

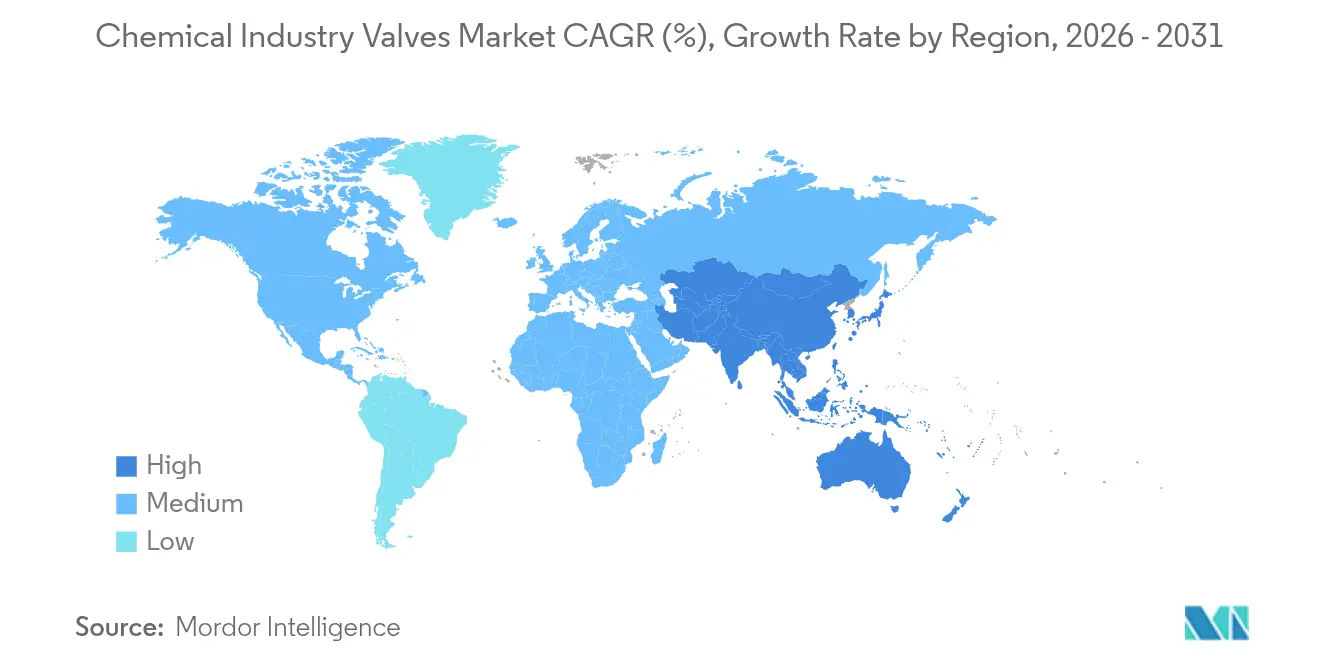

- 地域別では、アジア太平洋が2025年の収益の38.75%を生み出しており、中国のファインケミカル投資とインドのAPI(医薬品有効成分)生産拡大を原動力として、2031年にかけて年平均成長率5.35%で化学産業バルブ市場が成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

化学産業バルブ市場のインサイトとトレンド

市場促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水道・廃水処理施設における自動化の進展 | +1.2% | アジア太平洋および北米が採用をリードするグローバル市場 | 中期(2年~4年) |

| 排水品質基準の厳格化がアップグレードを促進 | +0.8% | 北米および欧州連合が主要地域、アジア太平洋へ拡大 | 長期(4年以上) |

| 老朽化した都市インフラの更新サイクル | +0.9% | 北米および欧州が中核、アジア太平洋の都市部で新興 | 長期(4年以上) |

| 海水淡水化設備投資の急増(特に湾岸協力会議および豪州) | +0.7% | 湾岸協力会議、豪州、地中海およびカリフォルニアへ波及 | 中期(2年~4年) |

| 低電力IIoTアクチュエーターによる運用コスト削減 | +0.4% | グローバル、当初は先進市場に集中 | 短期(2年以内) |

| バルブ本体の再利用を促すサーキュラーエコノミーへの取り組み | +0.3% | 欧州連合がリード、北米が追随、アジア太平洋は選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0とスマートコントロールの採用加速

圧力・振動・位置センサーを搭載したデジタル対応バルブは、分散制御システムとシームレスに統合され、計画外ダウンタイムを25~30%削減する予知保全を可能にするとともに、API 624低排出規制が求める監査証跡を提供します。[1]Emerson Electric Co.、「DeltaV分散制御システム統合」、Emerson、emerson.com オペレーターはバルブのファームウェアにブロックチェーン認証を重ね合わせてサイバー侵入を阻止していますが、年間5万米ドルから20万米ドルに上るサイバー保険支出は、中小規模の化学プラントにとって依然として障壁となっています。[2]Flowserve Corporation、「スマートバルブ技術とサイバーセキュリティソリューション」、Flowserve、flowserve.com ベンダーは、重要なセーフティループを企業ネットワークから切り離すエアギャップ型アーキテクチャで対応し、パフォーマンスとリスク軽減のバランスを図っています。スマートバルブのレトロフィットは、高齢化する技術者の退職に伴い人員配置を合理化し、化学産業バルブ市場における慢性的な技術者不足を緩和します。概念実証パイロットが複数拠点への展開に移行するにつれ、アジア太平洋および北米全体で対象となる既設設備が急速に拡大しています。

世界的なHSE規制の強化と排出基準の厳格化

API 641、ISO 15848、および欧州連合の産業排出指令(工業排出指令2010/75/EU)は調達基準を再定義し、漏洩率100ppm以下を達成できるトリプルオフセットバタフライバルブおよびメタルシート型ボールバルブの評価を高めています。[3]欧州委員会、「産業排出指令2010/75/EU」、欧州委員会、europa.eu 違反1件あたり10万米ドルから50万米ドルに上る罰則が、オペレーターを完全認証済みポートフォリオへと誘導し、広範な認定データを持つ多国籍企業と、バルブファミリーごとに200万米ドルを超える試験コストに直面するニッチ企業との競争格差を拡大しています。コンプライアンス義務は成熟したプラントにおける更新サイクルを短縮し、欧州および北米における水素対応ソリューションへのグリーンフィールド需要を刺激しています。低排出設計への20~30%のプレミアム価格設定は、回避できる罰則および削減されるフュージティブ・エミッション税によって相殺され、スペックイン(仕様への取り込み)の勢いを強化しています。

アジア太平洋における特殊化学品生産能力の急増

アジア太平洋のファインケミカル建設ブームには、1万5,000本超のバルブを設置したBASF-PETRONASのマレーシア合弁施設(31億米ドル)や、約2万5,000基のユニットを消費したRongsheng Petrochemicalの浙江省製油所・石油化学統合施設(122億米ドル)などの大型投資が含まれます。2024年における中国の電子・医薬品中間体の生産高は8.2%増加し、腐食性媒体に耐えるエキゾチック合金への需要を喚起しました。スマートバルブの普及は保全スキルの不足から遅れているものの、生産プロセスの複雑化がオペレーターを状態基準保全へと向かわせ、コスト重視の空気圧式製品とプレミアムデジタル製品の間で地域市場を二分しています。

耐食性バルブを優位にするライフサイクルコスト最適化

15年から20年の資産ライフサイクルを考慮した総所有コストモデルによると、エキゾチック合金はステンレス鋼より300~400%高価ですが、高酸性またはクロルアルカリ系流体において5~7倍の耐用年数をもたらします。デジタルツインが劣化経路をシミュレートすることで、壁厚の閾値に達する前にバルブを交換できるとともに、サービス間隔を最大50%延長します。連続プロセスの停止コストが1日あたり50万米ドルから200万米ドルに上るなか、耐食性設計の採用が経済合理性を持ち、化学産業バルブ市場は初期コスト比較からライフサイクル価値による価格設定へとシフトしています。

市場抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよび銅合金のサプライチェーンの不安定性 | -0.6% | ステンレス鋼および二相合金バルブ生産に特に影響を及ぼすグローバル市場 | 短期(2年以内) |

| 技術者不足がレトロフィットを遅延 | -0.4% | 北米および欧州が主要地域、アジア太平洋の先進市場で新興 | 中期(2年~4年) |

| サイバーセキュリティへの懸念がスマートバルブ採用を抑制 | -0.3% | 先進インフラを持つ先進市場に集中するグローバル市場 | 中期(2年~4年) |

| PFASに関連する規制強化が認定コストを増大 | -0.2% | 北米および欧州連合がリード、アジア太平洋の規制枠組みへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケル・モリブデン価格の変動による合金コストの上昇

2024年にニッケル価格は35~40%、モリブデンは25~30%変動し、上海金属市場によればニッケル合金バルブの見積価格が18%上昇しました。エキゾチックバルブ製造コストの最大70%を原材料が占めることから、サプライヤーは利益率を維持するために四半期ごとの価格エスカレーターおよび最低発注量を導入しています。エンドユーザーは入札サイクルの長期化や価格下落時の先買いで対抗しており、生産計画を複雑にする需要変動を生じさせています。この抑制要因はコスト重視プロジェクトにおける耐食性材料の採用を制限し、短期的には化学産業バルブ市場の成長軌道をわずかに低下させています。

サイバー保険料が完全IoT採用を抑制

接続型バルブネットワークを導入する化学施設に対する年間サイバー保険料は現在5万米ドルから20万米ドルに達し、スマートバルブのプロジェクト総コストに15~20%を追加しています。保険会社は広範な監査とネットワーク分離を義務付けており、導入スケジュールを延長させています。OTセキュリティ担当者が限られる中小規模の生産者は、部分的な接続性とエアギャップ型の重要ループを優先し、包括的なデジタル化を遅延させ、分析ソフトウェアの設置基盤を制約しています。化学産業データ交換(Chemical Industry Data Exchange)などの業界団体が保険料を引き下げるための標準化フレームワークを策定中ですが、近期的な展開ペースは地域間で依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:真空バルブの台頭のなかでボールバルブがリーダーシップを維持

ボールバルブの化学産業バルブ市場規模は2025年に27億3,000万米ドルを占め、腐食性媒体全体にわたる信頼性の高いシャットオフ機能とANSI圧力クラスの幅広さにより、最高の18.44%シェアを維持しました。マルチポート型および極低温型バリアントは、連続プロセスおよびバッチプロセスにおけるプレゼンスをさらに強化しています。ベンダーはボールバルブにスマートデジタルポジショナーをバンドルし、保全労務費を20%削減することで、大手石油化学顧客のロイヤルティを確固たるものにしています。

一方、真空バルブは2031年にかけて4.92%の年平均成長率で他のすべてのカテゴリーを上回る成長が見込まれています。半導体の化学気相成長(CVD)ラインおよび製薬のフリーズドライチャンバーは、ゲートバルブや従来のシャット弁では達成できない超低漏洩率を要求します。高純度ステンレス内部部品を採用したFlowserveのバネレス設計は、数十億分の一(ppb)レベルの汚染閾値を目標とするファウンドリが支持する能力の飛躍を示しています。この急増は、中国、日本、および米国におけるチップ投資誘致を図る各国政府によってさらに支援されており、多年にわたる真空バルブのアップグレードサイクルを醸成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ステンレス鋼の優位性にエキゾチック合金の急増が迫る

ステンレス鋼は、耐食性とコスト効率のバランスにより、2025年の化学産業バルブ市場シェアの41.29%という圧倒的な地位を維持しました。316Lは中性pHの有機物に対するデフォルトとして残り、二相グレードは塩化物を含む流体において拡大しています。スペアパーツの共通性とグローバルな在庫ネットワークの組み合わせが、複数拠点を持つオペレーターの間での需要を強化しています。

特にチタンとハステロイを中心とするエキゾチック合金の需要は、グリーン水素電解槽の要件および硫酸ベースの特殊生産を反映して、年平均成長率5.58%を記録する見込みです。チタンの生体適合性は医薬品有効成分(API)ラインと整合し、ハステロイC-276は混酸反応炉において長寿命をもたらします。NACE MR0175への適合がサワーガス誘導体における採用をさらに促進しています。このシフトは、価格プレミアムが300%を超えるなかでも収益プールを拡大し、高合金カテゴリーの化学産業バルブ市場規模を押し上げています。

バルブサイズ別:メガ口径需要の加速のなかで中型サイズが市場を支配

1インチから6インチのバルブは、52.27%のシェアで2025年収益の半数超を生み出し、原料移送、ユーティリティライン、および補助添加業務にまたがっています。その汎用性はスケールメリットを可能にし、活発なアフターマーケット部品の回転率とバンドルサービス契約を促進しています。

50インチ超のバルブは、ユニット数では少量に留まるものの、BASFのアクリル酸ラインや中東のPDH(プロパン脱水素)プロジェクトなどのメガ統合コンプレックスを原動力として、年平均成長率5.79%を記録する見込みです。毎時1万立方メートルを超える流量処理要件が、ロボットによるサブマージアーク溶接セルを備えた重工場への投資を促し、参入障壁を形成するとともに、大口径製品の化学産業バルブ市場規模プレミアムを引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アクチュエーション技術別:空気圧式制御が優位を保つ一方でスマートプラットフォームが急成長

空気圧式システムは、揮発性雰囲気における固有の安全性とプラント全体への圧縮空気の供給可能性により、2025年収益の59.19%を占めました。フェイルセーフスプリングリターン設計は安全インテグリティレベルのノードをサポートし、バルク汎用化学品においてコスト面で魅力を維持しています。

スマートIoT対応アクチュエーションは、2031年にかけて年平均成長率6.12%が予測されています。統合センサーがステムトルクのトレンドとシートの摩耗特性を捉え、オペレーターがオーバーホールを最大18か月先送りすることを可能にします。WirelessHARTおよびISA-100ゲートウェイが設置労務費を削減し、サイバー保険の摩擦にもかかわらず訴求力を高めています。分析プラットフォームが成熟するにつれ、ハードウェア収益はサービスとしてのソフトウェア(SaaS)サブスクリプションと結びつくようになり、化学産業バルブ市場における長期的な収益化モデルを再校正しています。

地域分析

アジア太平洋は2025年収益の38.75%を生み出しており、中国の特殊化学品生産高の8.2%増加とインドの製薬産業の拡大が牽引しています。Rongsheng Petrochemicalの浙江省コンプレックスなど国家支援プロジェクトはMRI適合の低漏洩バルブを指定しており、日本および韓国のファウンドリは超高純度真空バリアントを好んで採用しています。地域の機器メーカーは輸入関税を回避するためにアクチュエーターおよびキャスティング工程を現地化しており、サプライチェーンの競争力をさらに強化しています。

北米は第2位の地域を占め、米国メキシコ湾岸におけるシェールガス由来の石油化学投資が基盤となっています。更新サイクルは、米国環境保護庁のLDAR(漏洩検知・修復)プログラムを満たすAPI 624認証オプションに焦点を当てており、予知保全のレトロフィットが2030年予算において分析機能をバンドルしています。カナダのブルー水素プロジェクトが水素脆化に強い合金への需要を追加しています。

欧州は産業排出指令(工業排出指令)に基づく規制主導のアップグレード支出が特徴であり、低フュージティブバルブへの安定した更新需要をもたらしています。ドイツおよびスカンジナビアの化学クラスターは積層造形スペアパーツの早期採用者であり、英国サイトはNIS 2指令(ネットワークおよび情報セキュリティ指令第2版)適用後にサイバーセキュリティ強化アクチュエーターを優先しています。

規制環境

化学プロセス用バルブにおけるコンプライアンスは、仕様書や文書化に影響を及ぼす漏洩排出規制および圧力安全適合要件によって、ますます形作られています。米国では、環境保護庁がNESHAP化学製造エリアソース(CMAS)規則の改正を最終決定しました(2026年4月1日に連邦官報に掲載)。この改正には、気体/蒸気および軽質液体サービス用バルブに対する年次漏洩検知・修理モニタリングの要件、および主要なコンプライアンス提出のためのEPAシステムを通じた電子報告が含まれます。

欧州では、圧力機器指令(PED)2014/68/EUが、圧力アクセサリとして使用される金属バルブの適合性評価の基盤となっており、整合規格が基本的安全要件を証明する主要な手段となっています。欧州委員会実施決定(EU)2026/79(2026年1月)は、PED適合を支える整合規格リストを更新し、EN 16668:2025を明示的に参照することで、EU圏内の化学プロセスプロジェクトにおける市場アクセスに向けた標準化試験と追跡可能な技術文書の役割を強化しました。

バリューチェーン分析

バリューチェーンは、ステンレス鋼、ニッケル基および特殊合金(チタンやハステロイなど)を含む原材料の投入、さらにシーリング材やコーティングから始まります。次に鋳造・鍛造、機械加工と仕上げ、そして最終的にアクチュエーションおよび制御機器(空圧/電動アクチュエーター、ポジショナー、ソレノイド、センサー対応コントローラーなど)との組み立てへと進みます。低排出および圧力機器要件に対する適合認証は、文書パッケージおよびトレーサビリティとともに、腐食性または危険な化学用途に使用される過酷サービス用および特殊材料バルブのリードタイムを延長しうる中流工程です。

下流側では、流通とフルフィルメントが、EPCおよびグリーンフィールドプロジェクト供給とアフターマーケットサービス、スペアパーツ、デジタル保守プログラムを一層融合させ、設置済み設備の遵守性と稼働性の維持を支援しています。サービス主導型契約は、設置済み設備とともに価値がどのように移動しているかを示しています。Valmetは2025年8月にPetrobrasと全国規模の戦略的契約を締結し、稼働中の各拠点向けにNelesバルブ、アクチュエーター、ポジショナーのスペアパーツを供給することとなりました。TotalEnergiesとEmersonは2025年7月、EmersonのAspenTech Inmation産業用データファブリックを世界各拠点に展開する協業を発表し、バルブおよび資産データのプラント性能ワークフローへの統合を強化しました。化学企業各社もサプライチェーンのデジタル化と統合調達モデルを活用しており、2025年9月のAgilisとElemicaによる統合デジタルコマースおよびサプライチェーン実行に関する提携は、保守主導型需要に対するリアルタイムの消費可視化と在庫最適化を支えています。

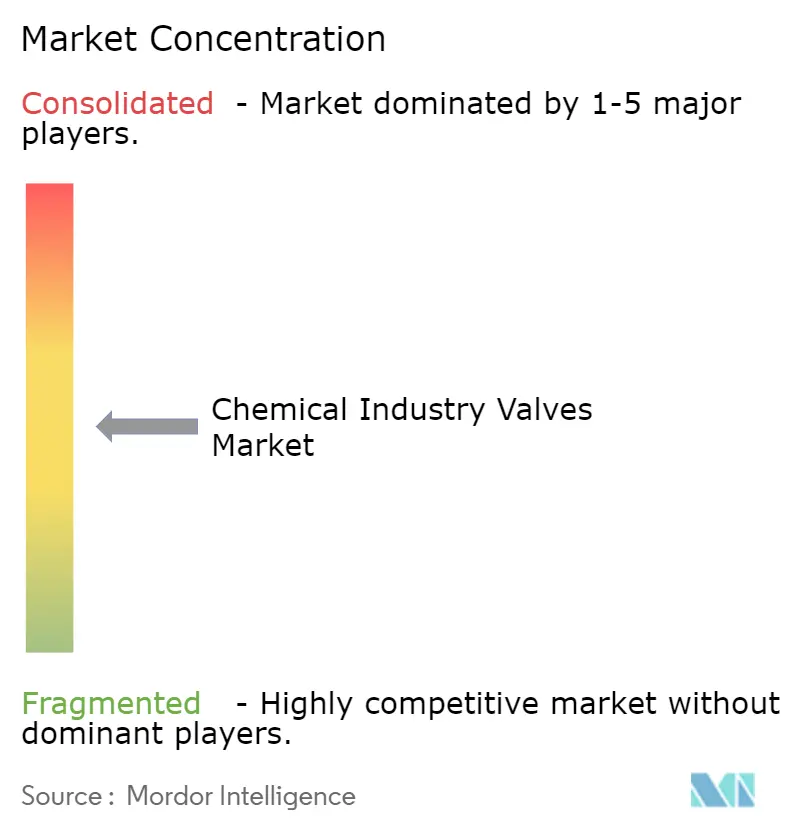

競合環境

化学産業バルブ市場における競争激度は中程度です。Emerson、Flowserve、およびSchlumbergerは合計42%の収益シェアを保有し、入札から納品までのリードタイムを30%短縮するデジタルツインプラットフォームを活用しています。Flowserveによる2024年のMogas Industries買収は過酷サービス領域のカバレッジを拡大し、高温コーキングバルブのアップセル戦略を支えています。EmersonのDeltaV統合は制御システム層に分析機能を組み込み、エンドユーザーの切り替えコストを高めています。

MetsoやAlfa Laval、HEROSEなどの中堅専門メーカーはニッチな成長領域を標的にしています。Metsoは2024年のJindex買収によって先進アクチュエーターの知的財産を取得し、HEROSEは早期の水素対応認証を活用しています。積層造形の参入者が迅速なスペアパーツ供給を実現し、アフターマーケットの対応時間を短縮して従来の在庫モデルに挑戦しています。

バルブ機器メーカーとMicrosoft AzureやAWSなどのクラウドプラットフォームプロバイダーとの戦略的パートナーシップが、複数拠点にわたる資産パフォーマンスダッシュボードを拡張しています。API 6A、6D、およびISA 15848認証とともに認定済みサイバーセキュリティスタックを実証するベンダーが優先サプライヤーの地位を獲得しています。その結果、無機的拡大とデジタルサービスの重層化が2030年にかけての競争ポジショニングを形成するでしょう。

化学産業バルブ市場のリーダー企業

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings, Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

漏洩モニタリング、デジタル文書化、コンプライアンス中心のレトロフィットは、規制要件が体系的なLDAR(漏洩検知・修理)ルーティンと監査可能な報告を重視していることから、設置済み設備全体にわたり測定可能なホワイトスペースとして残っています。2026年4月の米国EPAによるCMAS規則の最終改正には、気体/蒸気および軽質液体サービス用バルブに対する年次LDARモニタリングと電子報告が含まれ、手作業による検査負荷を軽減し、複数ユニットを持つ化学プラント全体でコンプライアンス記録を統合するスマートポジショナー、診断機能、データ取得の実用的価値を高めています。

スマート制御能力も組み込み分析機能によりバルブに近づいており、サプライヤーがプラント全体のITシステムを大幅に改修することなく、コントローラー、接続性、サービスをパッケージ化できる余地が生まれています。2026年5月、ValmetはEdge AI計算を利用したNelesバルブコントローラーを発表し、事前算出された性能サマリーを生成し、HART通信を介したフリート監視を支援することで、混在した空圧設置ベースにおける状態監視ベース保守への道筋を示しました。水素、極低温、過酷サービス向けポートフォリオのプレミアム化も活発な分野であり、コールドボックス用途向けのEmersonのFisher IC2極低温トップエントリー制御バルブ(2026年4月)などの新製品導入が、化学およびその隣接プロセスプロジェクトに組み込まれつつある水素対応・低漏洩性能仕様に合致しています。

最近の業界動向

- 2026年4月:Emersonは、空気分離および水素液化サービスに使用されるコールドボックス用途向けのFisher IC2極低温トップエントリー制御バルブを発表しました。この製品発売により、化学およびエネルギー転換のバリューチェーンがより厳格な密閉性と再現性のある制御を必要とする極低温用途において、低漏洩性能の選択肢が拡大しました。

- 2025年11月:Emersonは、化学プロセス環境向けに位置付けられた本質安全構造およびマニュアルリセット構造を備えたASCO Series 327Cソレノイドバルブを強化しました。これらの構成は、危険区域への設置要件を支援するとともに、安全性が重要な空圧制御ループにおける遮断・リセット動作の堅牢性を向上させます。

- 2024年11月:Crane CompanyはTechnifab Products, Inc.の買収を完了し、極低温バルブおよび真空断熱パイプの能力を拡大しました。この取引は、特殊化学品および水素関連インフラと交差する極低温・低温プロセス用途への対応力を強化するものです。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、化学産業のプラントおよび設備内で使用され、生産、貯蔵、輸送の過程で流体やガスを取り扱い、制御し、または遮断するために販売されるバルブを市場の対象としています。市場価値は、各地域における化学プロセス用途向けバルブ製品の販売時点で算出しています。

対象範囲の除外事項:配管、ポンプ、計装専用継手、および設置作業については、バルブ製品の販売価格の一部として計上されている場合を除き、対象から除外しています。

セグメンテーション概要

- バルブタイプ別

- ボール

- バタフライ

- ゲート

- グローブ

- チェック

- プラグ

- ダイアフラム

- 真空

- ハイブリッド

- その他のバルブタイプ

- 材料別

- ステンレス鋼

- 鋳鉄

- 合金系

- プラスチック/PVC

- 極低温グレード

- エキゾチック合金(チタン、ハステロイ)

- バルブサイズ(インチ)別

- 1インチ以下

- 1インチ~6インチ

- 6インチ~25インチ

- 25インチ~50インチ

- 50インチ超

- アクチュエーション技術別

- 手動

- 空気圧式

- 電動

- 油圧式

- スマート(IoT対応)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、化学産業の需要がどこから発生しているか、そしてそれが種類、材質、アクチュエーションの必要性によってバルブ消費とどのように結びついているかを把握することから始まります。地域別の生産パターンを理解するために、米国EPA(漏洩排出規制に影響する大気規則)、Eurostat(化学生産指標)、UN Comtrade(関連バルブHSコードの貿易フロー)、OECD産業統計などの公的資料を使用しました。

モデルを実際の購買行動に基づいたものとするため、金属原材料に関する米国地質調査所(USGS)の鉱物・合金参考資料、査読済みの腐食およびプロセス安全に関する文献、さらにバルブメーカーおよび流通業者の年次報告書や投資家向け説明資料も確認しました。可能な場合は、企業財務、ニュースおよび開示資料、特許データベースへの有料アクセスを補完的に利用し、自動化機能や特殊合金といった製品構成の変化を検証しました。これらのデスクリサーチ資料は網羅的なものではなく、データの収集、前提の検証、境界事例の明確化のために追加の公的文書も使用しました。

一次インタビューおよび調査

一次調査は、化学プラントで実際に規定・購入されているものを確認し、その後価格設定や更新サイクルをストレステストすることに重点を置きました。バルブメーカー、チャネルパートナー、EPC関連の専門家、および最終顧客の保守・信頼性チームの混合対象に聞き取りを行い、材料のアップグレード、自動化の採用状況、地域ごとの標準的なリードタイムに関するデータの空白を補完しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | アジア太平洋:52% |

| ミドルティア:44% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:30% |

| 小規模企業:18% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせたロジックにより構築されており、化学生産と能力増強がバルブ需要プールに変換された後、サプライヤーおよび販売チャネルからの情報と整合させています。トップダウン側では、地域別の化学生産動向、プラント稼働率、資本支出サイクルを用いて新設需要を推定し、その後、設置済み設備の稠密度を反映した保守・更新層を加えます。

数値の現実性を保つため、バルブの種類・サイズ別の抽出価格帯、耐腐食性材料(ステンレスや高合金グレードなど)の構成比率、重要用途で使用される自動化・スマートアクチュエーションの比率といった選択的なボトムアップ検証で総計を照合しています。適合性を高めるその他の実務的な入力データには、排出規制の遵守活動、標準的な停止・オーバーホールのスケジュール、地域の生産不足を補うことが多いバルブカテゴリーの貿易フローが含まれます。予測は、資本支出の方向性、合金価格のパススルー、自動化浸透率に関する専門家の合意に支えられたシナリオ分析を用いて構築され、その後、成長経路が購買者の報告と一致するように年次で結果を検証しています。

データ検証と更新サイクル

検証は段階的に行われ、まず地域、バルブ種類、主要な前提条件について異常値の内部チェックを行い、その後、化学生産動向や貿易動向といった独立した需要指標と結果を比較します。差異が大きい場合には、その背後にある要因を再検討し、問題が価格設定、構成比の変化、大型プロジェクトのタイミングに関連する場合には、関連するインタビュー対象者に再度連絡を取ります。

最終承認の前に、モデルはアナリストによる審査手順を経て、単位ロジック、通貨換算の取り扱い、および想定される平均販売価格の妥当性を確認します。レポートは年次で更新され、原材料価格の急変動、規制執行の変化、または急激な資本支出の減速といった重大な出来事が発生した場合には、中間更新が行われます。提供の直前には最終確認を行い、クライアントが最新の公開情報および現場からのフィードバックを反映した最新の見解を受け取れるようにしています。

他の公表推定値と比較したMordor Intelligenceの化学産業向け世界バルブ市場規模

化学プラント向けバルブについて論じている場合でも、公表されている市場規模は大きく異なって見えることがあります。これは、更新日、通貨のタイミング、材料ごとの価格の平均化方法が最終的な数値に影響を与えることが多いためです。また、一部の調査が貿易や生産といった単一の需要指標に大きく依存し、それが更新サイクルやプロジェクトのタイミングと一致しているかを確認していない場合にも差異が生じます。

この市場における主なギャップの要因は、特殊合金や自動アクチュエーションの価格設定方法、および継手や付帯的なサービス業務といった隣接カテゴリーを対象範囲に含めているかどうかに起因することが多いです。下表はこの差異を示しており、前提条件が公表時期に近い時点で再確認され、為替レートのタイミングが整合されることで差異が縮小します。これはMordor Intelligenceが採用している周期性と価格設定ロジックです。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.79 B (2025) | |

| 業界誌A | USD 15.40 B (2026) | 翌年の値を主要指標として使用し、単一の世界的な混合ASPをそのまま持ち越すことが多く、その年において合金・自動化構成比が低い地域を過大評価する可能性があります。 |

| 産業データ発行機関B | USD 13.00 B (2025) | 化学産業需要として認められる範囲がより限定的であり、高価格の耐腐食サービスに対する調整が限られているため、同年の推定ASPが低く見積もられる傾向があります。 |

この3つの数値の違いの大半は、年次の表示方法と、材料およびアクチュエーション構成から平均価格を算出する方法に起因しています。当社のアプローチでは、前提条件を化学生産、更新需要、およびインタビューで検証された価格帯に基づいて追跡可能な形に保つことで、最終的な市場価値をより容易に再現・説明できるようにしています。

レポートで回答されている主要な質問

化学産業バルブ市場は2031年にかけてどの程度の速度で成長する見込みですか?

収益は2026年の154億米ドルから2031年には188億7,000万米ドルに増加し、年平均成長率4.15%を記録すると予測されています。

現在最も多くの収益を貢献しているバルブタイプはどれですか?

ボールバルブが2025年販売の18.44%のシェアでリードしており、腐食性化学品全体における多様なシャットオフ性能が理由です。

エキゾチック合金バルブへの需要を牽引している要因は何ですか?

グリーン水素電解槽の建設と積極的な酸性プロセスが、ステンレス鋼より5~7倍長持ちするチタンおよびハステロイ製設計を必要としています。

サイバー保険コストがスマートバルブの採用にとって懸念事項となっている理由は何ですか?

保険料は年間5万米ドルから20万米ドルに達し、プロジェクト予算に15~20%を追加するため、中小規模のプラントは部分的な接続性を選択する傾向があります。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は特殊化学品および医薬品への投資を原動力として、2031年にかけて5.35%の年平均成長率を記録すると予測されています。

最終更新日: