重要インフラ保護(CIP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 158.73 十億米ドル |

| 市場規模 (2031) | 190.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

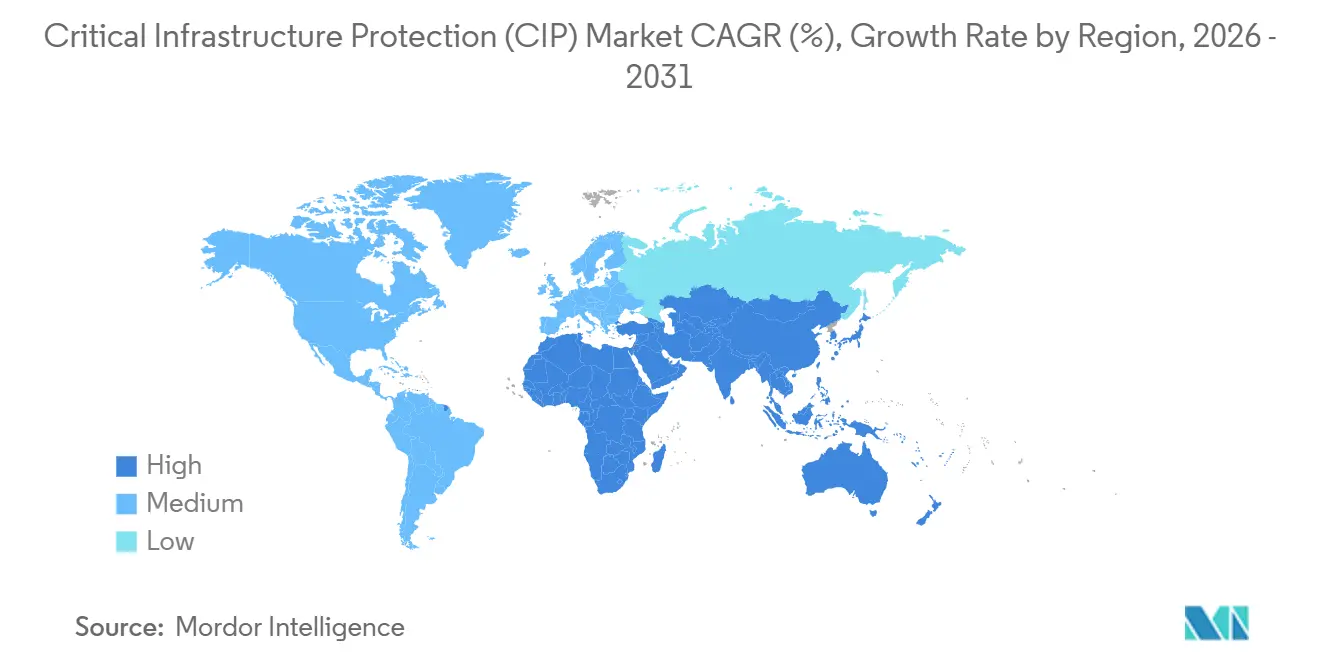

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重要インフラ保護(CIP)市場分析

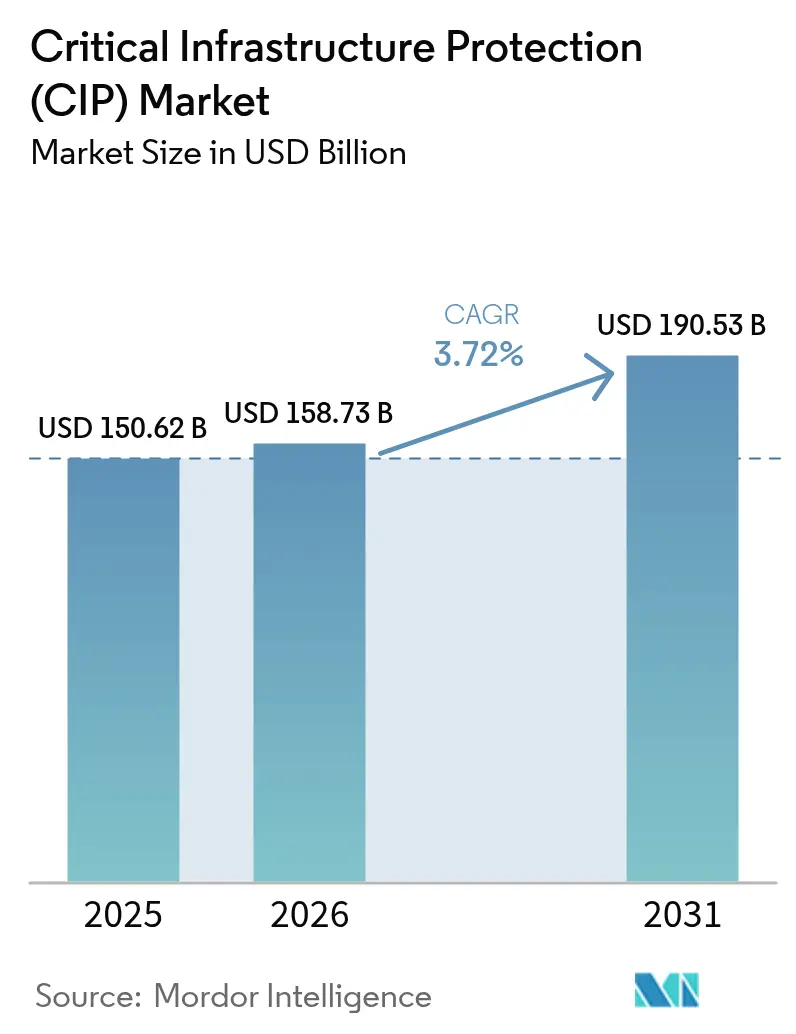

重要インフラ保護市場規模は、2025年に1,506億2,000万米ドル、2026年に1,587億3,000万米ドルと予測され、2031年までに1,905億3,000万米ドルに達し、2026年から2031年にかけてCAGR 3.72%で成長する見込みである。運用技術ネットワークへの国家支援型攻撃の激化、米国および欧州連合全体での義務的なゼロトラスト期限、および5Gエッジノードの急速な増加が、電力会社、交通ハブ、通信事業者のリスク計算を塗り替えている。設備投資予算は引き続き境界カメラ、アクセス制御、SCADAハードニングアプライアンスを優先しているが、人材不足とコンプライアンス監査の激化に直面するオペレーターの間で、サブスクリプション型監視およびインシデント対応への明確な転換が見られる。統合資産探索、プロトコル対応型異常検知、クラウド提供型脅威インテリジェンスを提供するベンダーがシェアを獲得しており、中東の政府系ファンドによる資金調達やアジア太平洋地域での大規模スマートグリッド展開が二桁規模のプロジェクトパイプラインを維持している。その累積効果は、表面上は成熟しているように見えながらも、すべての物理サイトとすべてのPLCをインターネット接続エンドポイントとして扱うアイデンティティ中心の「侵害前提」原則を中心に再構築されつつある市場である。

主要レポートの要点

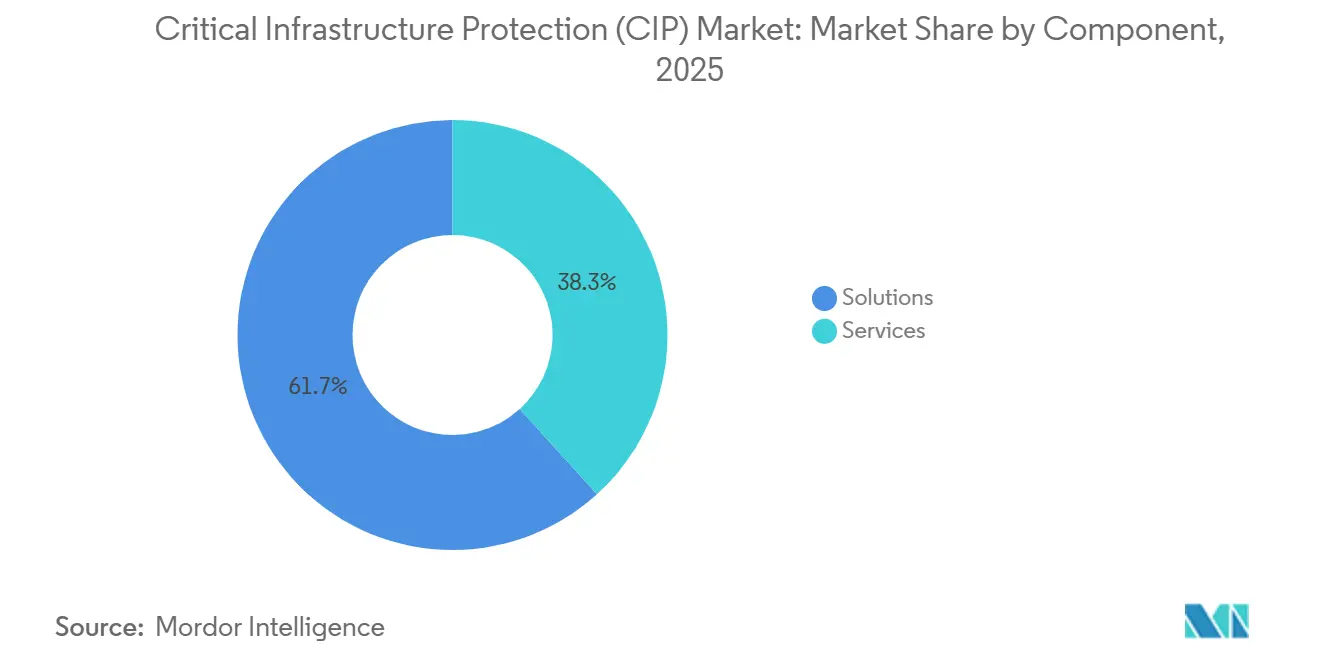

- コンポーネント別では、ソリューションが2025年収益の61.73%を占め、サービスは2031年にかけてCAGR 3.77%で拡大している。

- セキュリティタイプ別では、物理的安全・セキュリティが2025年支出の52.81%を占め、サイバーセキュリティは2031年に向けてCAGR 4.01%で進展している。

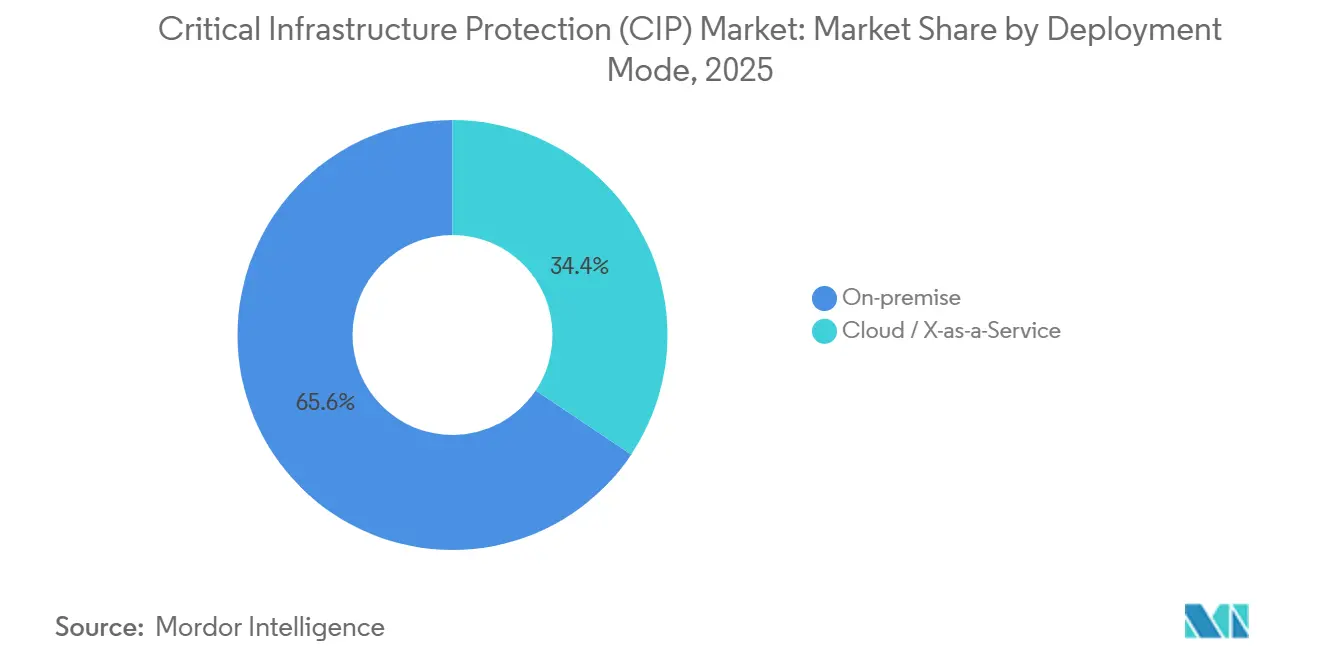

- 展開モード別では、オンプレミス実装が2025年売上高の65.62%を占めているが、クラウドおよびサービスとしてのXの提供は予測期間中にCAGR 3.85%で上昇する見込みである。

- 垂直市場別では、エネルギー・電力が2025年支出の28.38%でトップとなり、通信は2031年にかけて最速のCAGR 3.97%を記録すると予測されている。

- 地域別では、北米が2025年の価値の40.47%を占めているが、アジア太平洋は2031年に向けて最速のCAGR 4.05%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

重要インフラ保護(CIP)市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北米および欧州における政府規制の強化 | +1.2% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| エネルギー・水道事業者を標的とした国家支援型OTサイバー攻撃 | +0.9% | 世界規模、北米・欧州・中東に集中 | 短期(2年以内) |

| 統合的な物理・サイバー支出を促進するスマートグリッド展開 | +0.8% | 世界規模、アジア太平洋および北米が主導 | 長期(4年以上) |

| アジア太平洋における通信攻撃対象領域を拡大する5Gおよびエッジの拡張 | +0.6% | アジア太平洋中心、中東および欧州での採用 | 中期(2〜4年) |

| ゼロトラスト採用を加速するIT・OT統合 | +0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 中東における空港・港湾セキュリティへの官民資金調達 | +0.4% | 中東、アフリカおよびアジア太平洋での選択的プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米および欧州における政府規制の強化

規制圧力は、電力・水道・交通事業者全体で複数年にわたる近代化ロードマップを加速された資金調達サイクルへと圧縮している。2025年に公表された米国の最終パフォーマンス目標は、16の重要セクターに対し、2027年までに継続的監視、ゼロトラストセグメンテーション、インシデント対応訓練を実施することを義務付けている。[1]米国サイバーセキュリティ・インフラセキュリティ庁、「クロスセクターサイバーセキュリティパフォーマンス目標」、CISA.gov 欧州のNIS2指令はコンプライアンス対象を16万以上の事業体に拡大し、違反に対してグローバル売上高の最大2%の罰金を導入している。サプライチェーンマッピング条項は、レガシーファームウェアおよびサポート終了コンポーネントへの未追跡の依存関係を露呈する取締役会レベルのレビューを引き起こし、IEC 62443の認証を受けたベンダーリスク管理プラットフォームへの需要を押し上げている。調達公募は現在、資産インベントリツールとマネージド検知・対応サービスをバンドルしており、規制が技術と24時間365日の専門知識の両方を必要とするという認識を反映している。

エネルギー・水道事業者を標的とした国家支援型OTサイバー攻撃

国家主導のキャンペーンはデータ窃取から物理的破壊へとシフトし、セグメンテーションが不十分な変電所や水処理施設を悪用している。2025年2月の調査では、オペレーターがトラフィックを遮断する前に、複数の米国協同組合の変電所コントローラーへ企業メールサーバーから横断的に侵入したことが確認された。[2]米国エネルギー省、「グリッド展開局資金調達発表」、Energy.gov 英国は2025年9月、水道事業者のヒストリアンデータベースへの偵察活動を受けて勧告を発出し、数十年前のHMIにデフォルト認証情報が引き続き存在することを指摘した。このため電力会社は、書き込みパスを導入せずにクラウド分析用の暗号化トラフィックを収集する単方向ゲートウェイ、プロトコル対応型ファイアウォール、帯域外センサーの調達を急いでいる。アクティブスキャンのためのダウンタイムが許容されない環境では、産業プロトコルをパッシブにベースライン化できるベンダーが契約を獲得している。

統合的な物理・サイバー支出を促進するスマートグリッド展開

スマートメータリング、分散型エネルギーリソース、マイクログリッドコントローラーは、従来の制御が対応できる速度を超えて攻撃対象領域を拡大している。2025年10月、米国は境界侵入システムとクラウドベースの脅威インテリジェンスを明示的に組み合わせたグリッド近代化プロジェクトに34億6,000万米ドルを配分した。インドの2025年4月の変電所義務化は、すべての新設220kVサイトにビデオ分析とネットワーク異常監視の統合を義務付け、自動化大手とサイバーセキュリティ専門企業による共同入札を促進している。再生可能エネルギー事業者は現在、フェンシング、ドローン検知、SCADAハードニングを一つのRFPにバンドルして指定しており、物理領域とサイバー領域をもはや区別しない調達マインドセットを示している。

アジア太平洋における通信攻撃対象領域を拡大する5Gおよびエッジの拡張

スタンドアロン5Gコア、オープン無線アクセスネットワーク、エッジデータセンターは、アジア太平洋全域の数千の新しいマイクロロケーションにコンピューティングリソースを配置している。2025年にリリースされたGSMアソシエーションのセキュリティ保証スキームは、ベンダーにすべてのネットワーク機能のコンポーネントの出所と完全性を文書化することを義務付けている。オペレーターはバックホール損失時の自律性を維持するためにセルサイトに堅牢なファイアウォールと継続的監視を重ね、すべてのオーケストレーションAPIを認証するアイデンティティ中心のポリシーを採用している。コンテンツキャッシング向けに設計されたエッジノードは現在、産業用IoTゲートウェイもホストしており、コンシューマートラフィックと運用トラフィックが混在し、統合セキュリティアーキテクチャが必須となっている。

重要インフラ保護(CIP)市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーOTセキュリティの相互運用性ギャップ | −0.6% | 世界規模、北米および欧州で深刻 | 中期(2〜4年) |

| OTスキルを持つサイバーセキュリティ人材の不足 | −0.8% | 世界規模、北米・欧州・アジア太平洋で最も深刻 | 長期(4年以上) |

| エンドツーエンドソリューションの高い総所有コスト | −0.5% | 世界規模、新興市場で特に制約 | 中期(2〜4年) |

| 新興経済圏における規制の断片化 | −0.3% | 南米、アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTスキルを持つサイバーセキュリティ人材の不足

電力会社と製造業者は、ModbusパケットキャプチャとActive Directoryログの両方を解読できるエンジニアをめぐって競争している。米国は2034年までにセキュリティアナリスト需要が32%成長すると予測しているが、実務経験者のうちSCADAの実地経験を持つのはわずか12%にとどまる。[3]米国労働統計局、「職業展望:情報セキュリティアナリスト」、Bls.gov 2025年のSANS調査では、オペレーターの68%が産業用ファイアウォールのチューニングができるスタッフを欠いており、ベンダーへの過度な依存と2024年以降29%高いコンサルティング料率につながっていることが判明した。この人材不足はグリーンフィールド展開を遅らせ、労働予算を膨らませ、小規模オペレーターを専門知識をオフサイトに移転するマネージド検知サブスクリプションへと向かわせている。

レガシーOTセキュリティの相互運用性ギャップ

ブラウンフィールドプラントは、エンドポイントエージェントや暗号化プロトコルをホストできない独自ファームウェアで稼働しており、統合監視のあらゆる試みを複雑にしている。IEC 62443制御のレトロフィットは、ジャストインタイム生産目標と相反する新しいプロトコルゲートウェイと計画的な停止を必要とすることが多い。2025年のARCアドバイザリーグループの調査では、プロセス製造業者の54%がベンダーロックインと欠落したAPIを異常検知採用の障壁として挙げていることが報告された。その結果生じるパッシブタップとカスタムスクリプトのパッチワークは総所有コストを引き上げており、特に全面的な更新のための余剰資本を持たない中規模プラントにとって深刻である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

重要インフラ保護(CIP)市場セグメント分析

コンポーネント別:

コンプライアンスの複雑化に伴いサービスが拡大ソリューションは2025年支出の61.73%を支配しており、ビデオ監視、アクセスコントローラー、産業用ファイアウォールが施設レベルで重要インフラ保護市場規模を依然として支えていることを示している。しかし、NIS2および米国パフォーマンス目標に基づく定期監査は、散発的な設備投資の急増ではなく予測可能なサブスクリプションラインを約束するアドバイザリー、統合、マネージド対応サービスへと購買者を誘導している。サービス収益は2031年にかけてCAGR 3.77%で上昇すると予想され、重要インフラ保護産業は現在、24時間365日の監視を裁量的なアドオンではなく予算化されたユーティリティとして扱っている。OT人材の不足に悩むオペレーターはログトリアージとインシデント封じ込めをますますアウトソーシングしており、コンプライアンス報告とスタッフ増強をバンドルした複数年契約を推進している。

この転換は、混在世代のPLCと多様化したカメラフリートによる統合の課題からも生じている。マネージドサービスプロバイダーはその複雑さを吸収し、シングルペインダッシュボードと定義された平均対応時間メトリクスを約束している。したがってベンダーはハードウェアをライフサイクルサービスへのオンランプとして位置付け、市場リーダーはハードウェアユニットを上回る二桁のサービス成長を公式に報告している。このトレンドは、固定価格の取り決めの下でリモートパッチオーケストレーション、ゼロトラストポリシーチューニング、オペレータートレーニングを組み合わせることができるサプライヤー全体に重要インフラ保護市場を広げ、初期機器展開を超えてアドレス可能な支出を拡大している。

セキュリティタイプ別:

IT・OT境界の曖昧化に伴いサイバーセキュリティが物理を上回る物理的安全・セキュリティは2025年の総投資の52.81%を維持しており、プラントや空港全体でベースラインセーフガードを長らく定義してきたフェンス、スキャナー、PSIMダッシュボードをカバーしている。しかし、統合圧力はサイバーセキュリティサブカテゴリーが従来の機器を上回る成長を遂げるよう押し進めており、デジタルプロセス制御の優先的な防御層としてCAGR 4.01%を加えている。アイデンティティ中心のポリシーがタービンアクセスと暗号化されたエンジニアリングファイルを管理する場合、購買者はソフトウェアアップグレードをコンクリート壁よりも迅速で破壊的でないと認識し、重要インフラ保護市場規模におけるサイバーセキュリティシェアを加速させている。

採用はIEC 61850トラフィックをデコードしてシグネチャレスの異常モデルを適用するネットワーク中心のツールで最も強く、マルチプロトコルの可視性が依然として乏しい領域である。リモートエンジニアがVPNレスながら認証されたHMIへのパスウェイを必要とするため、アイデンティティ・アクセス管理が調達チェックリストに加わっている。サードパーティ分析へのAPI露出とともに、保存データの暗号化とセキュアコーディング標準が高まり、製品ロードマップをDevSecOps統合へと向かわせている。この転換は境界ハードウェアの重要性を損なうものではないが、予算の重みはランサムウェアとデータ改ざんの脅威を軽減するサイバーセキュリティ層へと明らかに傾いている。

展開モード別:

ハイブリッドアーキテクチャの成熟に伴いクラウドが拡大電力会社が依然として決定論的レイテンシとオフライン運用性を重視するため、オンプレミス構成が2025年収益の65.62%を生み出した。それにもかかわらず、制御プレーントラフィックをローカルに分離しながらサニタイズされたログをハイパースケールデータセンターにアップロードするパイロットが現在定期的な予算項目となっており、クラウドおよびサービスとしてのXラインはCAGR 3.85%で上昇する見込みである。ベンダーは、運用テレメトリを圧縮し、停電時のプラント自律性を維持し、メタデータを分析エンジンにストリーミングする軽量エッジコレクターをパッケージ化しており、帯域幅コストとデータ主権ペナルティを懸念するオペレーターを満足させている。

これらのハイブリッドブループリントは、社内SOCを構築することなく、小規模電力会社にAI駆動型検知と即時脅威フィード更新へのアクセスを提供する。コンプライアンス監査人も同様に、証拠保持のための不変のクラウドリポジトリを好む。その結果、サブスクリプション分析の重要インフラ保護市場シェアが拡大しており、機器メーカーはかつて永続ライセンスキーで出荷していたボックスにクラウドコネクターとライセンスアクティベーションコードをプリロードするようになっており、取締役会がオペックスサブスクリプション予算を承認した際の切り替えを容易にしている。

垂直市場別:

5Gおよびエッジの普及により通信が急増エネルギー・電力は、義務的なグリッドハードニングと潤沢な刺激助成金により2025年収益の28.38%を獲得した。しかし、通信セグメントはCAGR 3.97%で拡大すると予測されており、スタンドアロン5Gコア、ORAN分解、マイクロエッジデータセンターが脅威対象領域を拡大するにつれ、他のすべての垂直市場を上回っている。通信事業者に向けられた重要インフラ保護市場規模は、統合ポリシーの下でトランスポート、コア、無線ドメインを保護する義務によって加速している。

通信事業者は無線サイト監視、セキュアオーケストレーションコンテナ、プロトコル対応型ファイアウォールを単一の契約にバンドルしており、ITとOTの両スタックをナビゲートできるベンダーに報いている。ORANがセルタワーにITグレードのサーバーを導入する場合、資産インベントリと脆弱性スキャンには、ベースバンドカードと並んでBMCチップとコンテナレジストリも含める必要がある。この統合により、通信事業者は電力会社が長年推進してきたのと同じ異常検知とゼロトラストファブリックを採用することを余儀なくされ、より広範な重要インフラ保護市場の焦点の中に確固たる位置を占めることになる。

地域分析

北米の重要インフラ保護(CIP)市場

北米は2025年の世界収益の40.47%を維持しており、連邦補助金、600億米ドルのユーティリティセキュリティ予算、および充実したベンダーエコシステムによって支えられています。パフォーマンス目標の期限が発注を促し、境界アップグレード、OTファイアウォールの更新サイクル、およびクラウド提供型脅威インテリジェンスが相互に絡み合っています。カナダの重要サイバーシステム保護法は、通信および電力会社への義務的監査を拡大し、継続的監視コンソールの導入を加速させています。一方、メキシコの規制当局はLNGパイプライン事業者に対し、脆弱性管理およびインシデント報告フレームワークの実装を義務付けています。この大陸規模の政策整合により、資産発見および管理型検知サブスクリプションへの大量注文が持続しています。

アジア太平洋地域の重要インフラ保護(CIP)市場

アジア太平洋地域は、中国、インド、日本、韓国がスマートシティ、鉄道、製造業の設計にセュリティ条項を組み込む中、2031年までに最も速い4.05%のCAGRを記録すると予測されています。北京の2025年産業制御行動計画は、鉄鋼および石油化学ラインにわたる脆弱性スキャンとネットワークセグメンテーションを義務付け、マルチベンダーパケットブローカーおよびOT-SOC構築への支出を促進しています。インドの変電所指令は、国内EPC企業とグローバルな異常検知ベンダーを組み合わせた共同入札を推進し、日本の改訂ガイドラインはサプライチェーンの完全性を取締役会レベルのKPIに引き上げています。韓国のICSプログラムを通じた地域的な脅威インテリジェンス共有は、検知の自動化をさらに促進し、専門プラットフォームへの需要を高めています。

欧州・中東・アフリカおよび南米の重要インフラ保護(CIP)市場

欧州のNIS2コンプライアンスの波は、中規模のユーティリティおよび輸送事業者を投資サイクルに取り込んでおり、ドイツのセクターカタログは国家ガイダンスをIEC 62443に整合させ、かつて調達を遅らせていた曖昧さを解消しています。中東は、港湾、空港、および海水淡水化施設セキュリティに対する政府系ファンドの支出を通じてシェアを拡大しており、その典型例がサウジアラビアによるNEOMの統合監視およびOTセグメンテーションパッケージへの21億米ドルの配分です。アラブ首長国連邦は、産業用ファイアウォール需要を確固たるものにする通信ライセンス義務を追加しています。一方、南米およびアフリカは断片的な規制と予算制約により遅れをとっていますが、ブラジルの基本要件および南アフリカのサイバー犯罪法は、ベンダーがスケーラブルな従量課金型サービス層を導入するにつれて、段階的な普及の基盤を築いています。

競合環境

自動化の既存プレーヤーが膨大な設置済みコントローラーベースを活用し、サイバーセキュリティ専門企業がパッシブ探索とクラウド提供においてイノベーションを進める中、市場集中度は中程度にとどまっている。Siemens、Schneider Electric、Honeywell、ABB、Rockwell AutomationはPLCファームウェアアップグレードに脅威検知エージェントを直接バンドルし、サービス更新を固定してカスタマースティッキネスを強化している。同時に、Claroty、Dragos、Nozomi Networksなどの純粋プレーヤーはプロトコルの専門知識を活用してグリーンフィールドのスマートグリッドおよびエッジ通信展開を確保し、迅速な展開のためにハイパースケールクラウドと提携することが多い。

戦略的な動きは統合を強調している。SiemensはXceleratorプラットフォームを通じて産業セキュリティサービスを立ち上げ、エンジニアリングシミュレーションと24時間監視を一つのサブスクリプションの下に統合した。Schneider ElectricはAVEVAの吸収を完了し、資産設計データをフォーマット変換なしにランタイム異常エンジンにフィードできるようにした。ファイアウォール層では、FortinetがIEC 61850に対して堅牢なアプライアンスを認証し、Palo Alto NetworksがインラインModbus防止を追加し、ITベンダーがOTレイテンシ制約を満たせることを証明した。防衛請負業者のLockheed MartinとBAE Systemsは、純粋な技術差別化ではなく情報クリアランスを武器に、レーダー境界センサー、産業SOCスタッフィング、脅威インテリジェンスファネルを融合した機密インフラバンドルを引き続き受注している。

競争優位は現在、自動化された資産インベントリ、暗号化プロトコル検査、IEC 62443認証パイプラインにかかっている。Clarotyは2025年に継続的資産探索に関する米国特許を取得し、知的財産保護のハードルを引き上げた。DragosはMicrosoft Azure Sentinelと脅威フィードを統合し、オンプレミスSOCラックを持たない電力会社のエントリーコストを引き下げた。ベンダーはまたサービスの弾力性でも競争しており、調達を再検討することなく10変電所のパイロットから全国規模の通信フットプリントまでスケールするモジュール型MDRティアを提供している。小規模水道事業者と地域空港にはホワイトスペースが残っており、ターンキーサブスクリプションバンドルが従来の設備投資モダリティに挑戦し、マネージドサービスプロバイダーのアドレス可能な重要インフラ保護市場シェアを拡大している。

重要インフラ保護(CIP)産業リーダー

BAE Systems PLC

Honeywell International Inc.

Airbus SE

Hexagon AB

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた重要インフラ保護(CIP)市場の企業

- ABB Ltd.

- Airbus SE

- BAE Systems PLC

- Booz Allen Hamilton

- Claroty Ltd.

- Cisco Systems Inc.

- Darktrace PLC

- Dragos Inc.

- Fortinet Inc.

- General Dynamics Corporation

- Hexagon AB

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International

- Kaspersky Lab Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Palo Alto Networks Inc.

- Raytheon Technologies Corporation

- Schneider Electric SE

- Siemens AG

- Thales Group

- Trellix

- Waterfall Security Solutions Ltd.

重要インフラ保護(CIP)市場における最近の業界動向

- 2026年2月:Siemensはオンプレミスセンサーとクラウドアナリティクスを組み合わせてPLCおよびSCADAネットワークを保護する産業セキュリティサービスを立ち上げた。

- 2026年1月:Palo Alto Networksは、米国電力協同組合での1年間のパイロットを経て、ModbusおよびDNP3トラフィックのインライン防止機能でOTスイートを拡張した。

- 2025年12月:HoneywellはベンガルールのサイバーセキュリティR&Dハブの拡大に1億8,000万米ドルを投じ、産業脅威検知に特化した400人のエンジニアを追加した。

- 2025年11月:FortinetはIEC 61850変電所向けに認証された堅牢な次世代ファイアウォールを出荷し、ドイツとオーストラリアで最初の展開を確保した。

世界の重要インフラ保護(CIP)市場レポートの範囲

重要インフラ保護とは、地域、国家、または組織の主要インフラに関わる深刻なインシデントへの警戒と対応である。機密性の高いインフラを攻撃から保護する必要性の高まりが、重要インフラ保護ソリューションの採用を促進している。重要インフラ保護は、デバイスを安定させ、デバイス間の通信を保護し、接続されたデバイスを管理・監視するための制御を提供する。サイバー犯罪の脅威と主要インフラへの物理的な改ざんを制御するために適応されている。

重要インフラ保護市場レポートは、コンポーネント(ソリューション、サービス)、セキュリティタイプ(物理的安全・セキュリティ、サイバーセキュリティ)、展開モード(オンプレミス、クラウドおよびサービスとしてのX)、垂直市場(エネルギー・電力、BFSI、交通、通信、政府・防衛、化学・製造、ヘルスケア・ライフサイエンス、機密インフラ・データセンター)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

セグメンテーションの概要

| ソリューション |

| サービス |

| 物理的安全・セキュリティ | スクリーニング・スキャニング | ビデオ監視 |

| アクセス制御 | ||

| PSIMおよびPIAM | ||

| CBRNE検知 | ||

| サイバーセキュリティ | ネットワークセキュリティ | |

| SCADA/OTセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| データ・アプリケーションセキュリティ | ||

| セキュアコミュニケーション |

| オンプレミス |

| クラウド/サービスとしてのX |

| エネルギー・電力 |

| BFSI |

| 交通 |

| 通信 |

| 政府・防衛 |

| 化学・製造 |

| ヘルスケア・ライフサイエンス |

| 機密インフラ・データセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| セキュリティタイプ別 | 物理的安全・セキュリティ | スクリーニング・スキャニング | ビデオ監視 |

| アクセス制御 | |||

| PSIMおよびPIAM | |||

| CBRNE検知 | |||

| サイバーセキュリティ | ネットワークセキュリティ | ||

| SCADA/OTセキュリティ | |||

| アイデンティティ・アクセス管理 | |||

| データ・アプリケーションセキュリティ | |||

| セキュアコミュニケーション | |||

| 展開モード別 | オンプレミス | ||

| クラウド/サービスとしてのX | |||

| 垂直市場別 | エネルギー・電力 | ||

| BFSI | |||

| 交通 | |||

| 通信 | |||

| 政府・防衛 | |||

| 化学・製造 | |||

| ヘルスケア・ライフサイエンス | |||

| 機密インフラ・データセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

重要インフラ保護市場の現在の価値はいくらか?

市場は2026年に1,587億3,000万米ドルに達しており、2031年までに1,905億3,000万米ドルに達すると予測されている。

この分野で最も成長が速いセグメントはどれか?

通信は5Gコアおよびエッジ展開により最速のCAGR 3.97%を記録すると予測されている。

規制は購買決定にどのような影響を与えているか?

欧州のNIS2や米国のクロスセクター目標などの義務は、ゼロトラストアーキテクチャと継続的監視を必要とし、調達を加速させている。

2031年に向けて最良の成長見通しを提供する地域はどこか?

アジア太平洋はスマートシティ、スマートグリッド、産業自動化プログラムに牽引されてCAGR 4.05%で拡大すると予想されている。

主要ベンダーを差別化する技術は何か?

パッシブ資産探索、プロトコル対応型異常検知、クラウド提供型脅威インテリジェンス、IEC 62443認証製品が競争優位の基盤となっている。

最終更新日: