化粧品・パーソナルケアストア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 733.29 十億米ドル |

| 市場規模 (2031) | 865.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

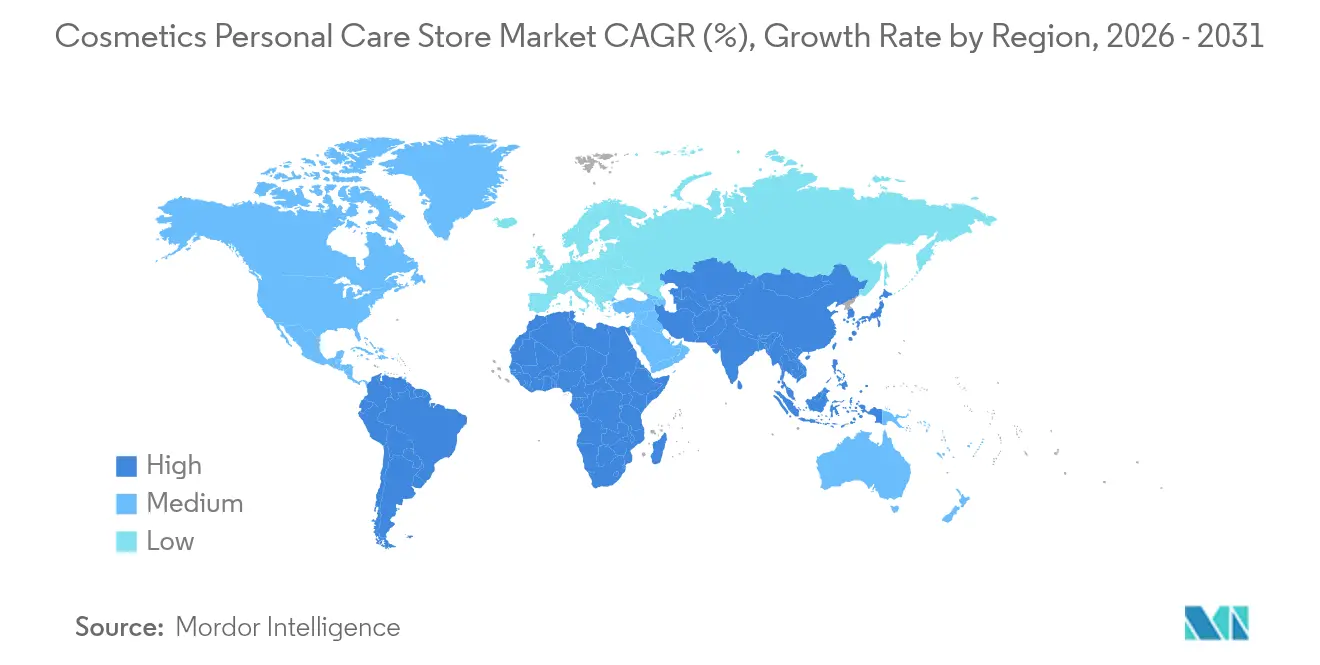

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

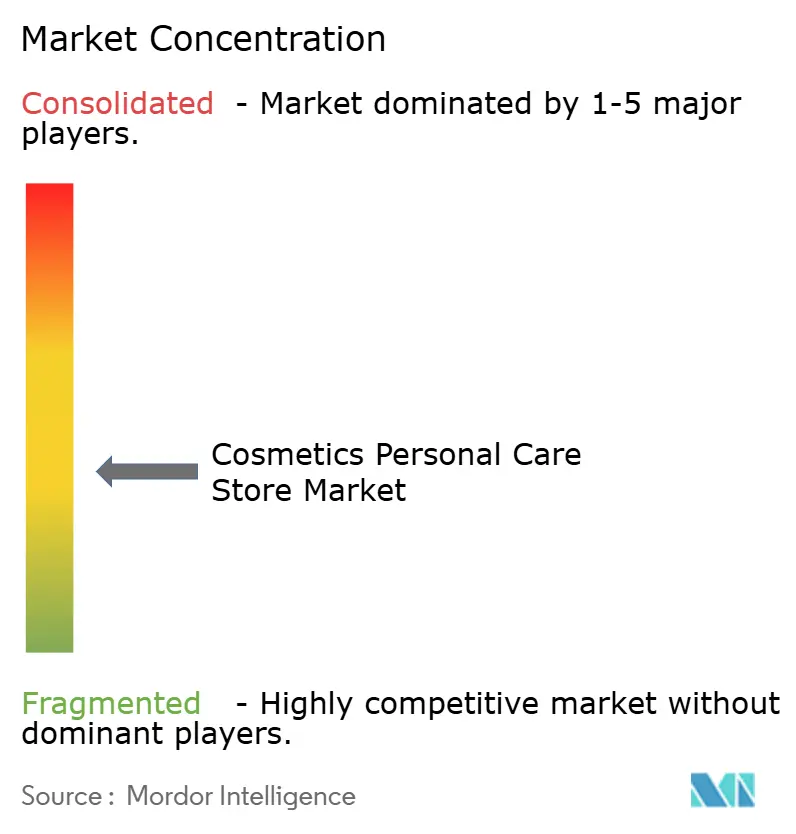

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化粧品・パーソナルケアストア市場分析

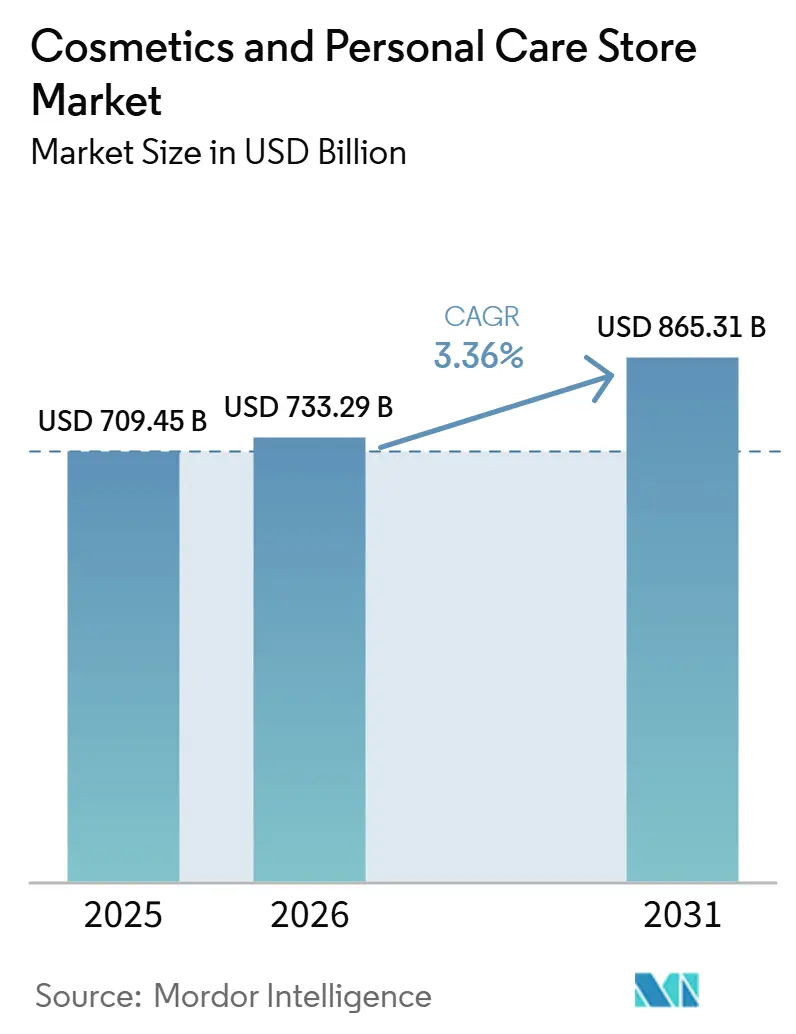

化粧品・パーソナルケアストア市場規模は、2025年の7,094億5,000万USDから2026年には7,332億9,000万USDに成長し、2026年〜2031年のCAGR 3.36%で2031年までに8,653億1,000万USDに達すると予測されています。

アジア太平洋地域における持続的なプレミアム化、成熟市場における体験型フラッグシップの復活、そしてオムニチャネル小売モデルへの着実な移行が、化粧品・パーソナルケアストア市場の成長を支えています。主要チェーンは、AIベースの肌診断、拡張現実(AR)ミラー、データ駆動型ロイヤルティプログラムを活用して平均注文額と顧客維持率を向上させており、オンライン専業の競合他社による価格競争の激化にも対応しています。規制監視の強化、特に米国における化粧品規制近代化法(MoCRA)およびEU規則1223/2009への改正案提案は、コンプライアンスコストを引き上げており、追加の試験・表示要件を吸収できる規模の大きな事業者に有利に働いています。小売業者はサプライチェーンの逆風とインフレによる運営費の上昇にも直面していますが、ビューティーラボや店内クリニックなどの体験型アップグレードが、主要都市部における集客力とコンバージョン率の向上を支えています。

主要レポートのポイント

- 製品タイプ別では、スキンケアが2025年の化粧品・パーソナルケアストア市場において31.88%のシェアを占め、ヘアケアは2031年にかけてCAGR 8.87%で成長する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケット店舗が2025年の化粧品・パーソナルケアストア市場シェアの37.92%をリードし、薬局・ドラッグストアは2031年にかけてCAGR 7.05%で拡大すると予測されています。

- 店舗形態別では、フラッグシップビューティーストアが2025年の化粧品・パーソナルケアストア市場規模の42.85%を占め、オムニチャネルコンセプトストアがCAGR 12.55%で最も速い成長軌道を示しています。

- 地域別では、アジア太平洋地域が2025年の世界の化粧品・パーソナルケアストア市場シェアの37.40%を占め、南米は2026年から2031年にかけてCAGR 8.89%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の化粧品・パーソナルケアストア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における可処分所得の増加 | +1.2% | アジア太平洋、南米 | 中期(2〜4年) |

| 天然・オーガニック化粧品への需要の高まり | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 専門ビューティーチェーンの普及 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| オムニチャネル小売の統合 | +1.1% | グローバル | 短期(2年以内) |

| 体験型店内テクノロジー(ARミラー、診断機器) | +0.7% | 北米、EU、都市部アジア太平洋 | 短期(2年以内) |

| サブスクリプション型詰め替えおよびゼロウェイストステーション | +0.6% | グローバル(EUおよびサステナビリティ意識の高い市場が主導) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における可処分所得の増加

アジア太平洋地域および南米における中間層の拡大は、プレステージビューティーへの一人当たり支出の増加につながっており、WatsonsはUSD 2億5,000万を投じて6,000店舗の地域拠点を体験型フォーマットに改装しています[1]Retail in Asia、「WatsonsがUSD 2億5,000万を店舗改装に投資」、retailinasia.com。。L'Oréalはブラジルを「屋外実験室」として位置づけ、迅速なテスト・アンド・ラーンの展開を通じて製品とフォーマットを素早くローカライズしています。国際ブランドは比較的簡素化された承認サイクルと外国投資を支援する政策を活用し、成熟した西洋市場よりも迅速な棚への配置を実現しています。ソーシャルメディアが美容を自己表現と成功の象徴として描くナラティブが、プレミアム化をさらに促進しています。国内小売業者はコンシェルジュスタイルのサービスと店内診断を重ね合わせることでコンバージョンを高めています。主要市場における通貨の安定化は輸入品の購入しやすさを改善し、ラグジュアリーSKUへの需要を強化しています。全体として、購買力の向上は化粧品・パーソナルケアストア市場の収益成長にとって重要な追い風であり続けています。

天然・オーガニック化粧品への需要の高まり

規制当局と消費者の双方が成分の安全性を精査しており、小売業者はクリーンビューティーの品揃えを拡充し、詰め替えやリサイクルプログラムを開始しています。Sephoraは店内詰め替えステーションを拡大し、The Body Shopは2024年に720店舗以上でグローバル詰め替えイニシアチブを拡張しました。MoCRAおよびEUグリーンディールに基づく透明性の義務化は文書化の基準を引き上げ、処方者を植物由来の活性成分と生分解性包装へと誘導しています。専門小売業者は、厳選されたオーガニックラインとサードパーティ認証をマス競合との差別化要因として位置づけています。消費者が検証済みの天然成分の主張を健康上の利点と環境への責任と結びつけるため、価格プレミアムは引き続き堅調です。これらのダイナミクスは、安定した倫理的なサプライチェーンを確保できる小売業者にとって、利益率を高める製品ミックスを育んでいます。

専門ビューティー小売チェーンの普及

体験型の目的地がトランザクション型の店舗に取って代わりつつあります。Meccaのメルボルンにある4,000平方メートルのフラッグシップ店は、ビューティーラボ、エステティックスイート、フレグランスアトリエを提供し、滞在時間と高額購入を促しています[2]WWD編集部、「MeccaがWorld's Biggest Freestanding Beauty Storeをオープン」、wwd.com。。Watsonsの「ビューティープレイグラウンド」ゾーンはコンテンツスタジオを統合し、Z世代の買い物客を対象としたソーシャルメディアでのシェアと店内チュートリアルを促進しています。これらの没入型環境は実店舗をEコマースと差別化し、オンラインチャネルが再現できない空間を創出しています。ラグジュアリーブランドもスパサービスと小売を融合させたスタンドアロンブティックを展開し、感情的なつながりを深めてアップセルの機会を育んでいます。滞在時間の増加が測定可能な収益向上につながるため、高い歩行者通行量を誇る都市部では高い不動産コストが正当化されます。小売業者は、従来のデパートのコンセッションと比較して優れたコンバージョンを示すデータでこうした投資を裏付けています。その結果、専門チェーンは買い物客が高い体験を求めてランクアップするにつれ、化粧品・パーソナルケアストア市場規模の増分を獲得しています。

ビューティーセクターにおけるオムニチャネル小売の統合

AI対応の肌診断、バーチャル試着ミラー、リアルタイムの在庫可視化が、シームレスな顧客体験を支えています。L'OréalのBeauty Geniusプラットフォームは2023年に世界で1億人のユーザーを突破し、テクノロジーで拡張された発見に対する消費者の需要を実証しました[3]L'Oréal投資家向け広報、「2024年株主への手紙」、loreal-finance.com。。Ultaの複数年にわたるデジタルアーキテクチャの刷新は、オムニチャネルユーザーの支出を3倍にすることを目指しており、同ユーザーはすでにシングルチャネルの買い物客の3倍の支出をしています。クリック&コレクトと当日配送は摩擦を軽減し、エンドレスアイルツールは追加の店舗在庫を持たずにSKUの幅を拡大します。GDPRやカリフォルニア州消費者プライバシー法などのデータプライバシー規制により、小売業者は同意フレームワークを洗練させる必要がありますが、コンプライアンスに準拠したパーソナライゼーションは依然としてバスケットサイズを向上させます。新興市場では、モバイルファーストのプラットフォームがレガシーPOSシステムを飛び越え、デジタルサービスの迅速な普及を可能にしています。これらの機能は、物理的なタッチポイントとデジタルタッチポイントを絡み合わせることで、化粧品・パーソナルケアストア市場シェアを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 裁量的支出サイクルへの高い依存 | -1.0% | 北米・南米に早期影響があるグローバル | 短期(2年以内) |

| ダイレクト・トゥ・コンシューマーEコマースからの競争激化 | -0.7% | 北米、アジア太平洋、EU | 中期(2〜4年) |

| 厳格な化粧品安全・表示規制 | -0.6% | EU、北米 | 長期(4年以上) |

| 新規実店舗用地を制限する土地利用規制 | -0.3% | 北米、EU、アジア太平洋の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

裁量的支出サイクルへの高い依存

美容は非必需品カテゴリーであるため、景気後退は迅速に集客力の低下と平均購入額の減少につながります。Bath & Body Worksおよびその他のミドルティアチェーンは、2024年のインフレ急騰時に集客力の低下を報告し、プロモーションカレンダーの強化を余儀なくされました。Ultaは2024年第2四半期に既存店売上高が1.2%低下し、その後の回復にもかかわらず経営陣は通期ガイダンスの引き下げを強いられました[4]GCI Magazine Staff、「Ulta Beauty 2024年第2四半期業績」、gcimagazine.com。。北米および南米市場は、消費者信頼感指数が美容支出と密接に相関しているため、感応度が高くなっています。小売業者はプライベートブランドの拡充、バンドルディールの提供、ロイヤルティポイントの活用によってリピート来店を促し、利益率を守っています。一部の地域でのクレジットカード延滞の増加は、裁量的支出のさらなる引き締まりの可能性を示しています。この制約は、安定した化粧品・パーソナルケアストア市場の成長を求める小売業者にとって、地理的フットプリントの多様化とバランスの取れたチャネルミックスの重要性を浮き彫りにしています。

ダイレクト・トゥ・コンシューマーEコマースからの競争激化

デジタルネイティブのビューティーブランドは、インフルエンサーマーケティングとソーシャルコマースのストアフロントを活用して従来の小売業者を迂回し、若年層を獲得しています。GlossierとKylie Cosmeticsは、バイラルな製品ドロップが実店舗のオーバーヘッドなしに急速な収益につながることを示す好例です。アジア太平洋地域と欧州におけるスマートフォンの高い普及率とシームレスなデジタル決済が、DTC(ダイレクト・トゥ・コンシューマー)の普及をさらに加速させています。実店舗チェーンは、独占ローンチの確保とクロスチャネルエンゲージメントを報酬とするオムニチャネルロイヤルティ特典の深化によって対抗しています。デジタルファーストブランドを特集した店内イベントも、物理的な会場へのトラフィックを呼び戻すのに役立っています。データプライバシー法は最終的に超ターゲット広告を抑制する可能性がありますが、近期的にはレガシーフォーマットへのトラフィック侵食という影響が続いています。差別化された体験を提供できない小売業者は、化粧品・パーソナルケアストア市場シェアをアジャイルなDTC参入者に譲渡するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアが主導、ヘアケアが加速

スキンケアは、科学的根拠に基づく処方とAI対応の肌分析によるパーソナライズされたケアルーティンの強みにより、2025年の化粧品・パーソナルケアストア市場シェアの31.88%を占めました。多国籍企業は大規模な研究開発チームを擁し、プレミアム価格を実現するセラム、エッセンス、ターゲット型ダーモコスメティックラインを投入しています。若年消費者は予防的な肌の健康に傾倒しており、SPFおよびバリア修復製品への需要を持続させています。パラベンやPFASなどの成分に関する規制の精査は、マス・プレステージ両ティアにおける処方の見直しとクリーンラベルのポジショニングを促しています。しかしヘアケアは、スキャルプヘルス製品とボンドリペアトリートメントが「スキニフィケーション」の波に乗り、CAGR 8.87%で将来の成長をリードしています。クリニックやサロンは診断機器を小売に統合し、プロフェッショナルなプロトコルをホームケアルーティンに転換することで平均単価を引き上げています。小売業者はトリコロジーにインスパイアされたラインに拡大した棚スペースを割り当て、化粧品・パーソナルケアストア市場規模をカテゴリー全体で多様化しています。

スキンケアの成熟は増分的な数量増加を制約するため、ブランドは皮膚マイクロバイオームブースターやブルーライト保護スプレーなどの隣接サブセグメントに注力しています。対照的に、ヘアケアは新興市場におけるプレミアム価格帯の浸透率の低さから恩恵を受けており、一人当たり価値成長の十分な余地を示しています。フェイシャルセラムとスキャルプトニックを組み合わせたクロスカテゴリーバンドルは、複数アイテムのバスケットを促進し、ロイヤルティプログラムへのエンゲージメントを深めています。成分透明性規制は消費者をより識別力のある存在にすることでスイッチングコストを高め、コンプライアンスに準拠したプレイヤーのブランドエクイティを強化しています。同時に、インディーブランドは植物由来の活性成分を活用してクリーンビューティー愛好家に響き、既存企業にグリーンケミストリーのロードマップの加速を促しています。全体として、製品ミックスのシフトとプレミアム化の取り組みが、確立されたカテゴリーと新興カテゴリーの双方にわたって化粧品・パーソナルケアストア市場規模の拡大を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:スーパーマーケット・ハイパーマーケットが主導、薬局が急成長

スーパーマーケットおよびハイパーマーケットチェーンは、日用品の隣に美容品を配置することで利便性の高いワンストップショップとなり、2025年の化粧品・パーソナルケアストア市場シェアの37.92%を掌握しました。積極的なエンドキャッププロモーションとプライベートブランドの展開が、マスブランドを求める価格感応度の高い買い物客を確保しています。しかし成長の勢いは薬局・ドラッグストアで最も強く、CVSやWalgreensなどのチェーンがプレステージフィクスチャーと訓練されたビューティーアドバイザーでフロントエンドエリアを改装するにつれ、CAGR 7.05%を記録すると予測されています。薬剤師への信頼は、ヘルスケアと美容の境界に位置するダーモコスメティックラインに対する製品の信頼性を高めます。これらの店舗はウェルネスカテゴリーとのクロスセルシナジーからも恩恵を受け、総合的なバスケット構築を促進しています。

Eコマースの侵食により、マスマーチャントはプレステージパートナーが厳選したミニショップのテストを余儀なくされ、フットプリント全体を刷新することなく品揃えをアップグレードしています。コンビニエンスストアは衝動買いとトラベルサイズSKUのニッチを維持していますが、限られた棚スペースがカテゴリーの幅を制限しています。専門ビューティー小売業者はイノベーションの重要な発射台であり続けていますが、オムニチャネルコンセプトストアからの競争激化に直面しています。より厳格な表示および副作用報告規則は薬局に不均衡な影響を与え、運営コストを引き上げる一方で消費者の信頼を高めています。全体として、チャネルの流動性はブランドに対し、価格の整合性を守りながら化粧品・パーソナルケアストア市場規模のポテンシャルを最大化する流通戦略の調整を求めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

店舗形態別:フラッグシップストアが主導、オムニチャネルコンセプトが上回る

フラッグシップ店舗は、マスタークラス、スパキャビン、フレグランスバーを備えた目的地型プレイグラウンドに店舗を変革することで、2025年の化粧品・パーソナルケアストア市場規模の42.85%を提供しました。演劇的な製品ウォールとインタラクティブなディスプレイはソーシャルシェアを促進し、オーガニックリーチを増幅させ集客力を高めています。設備投資は、より長い滞在時間とプレミアムなバスケット構成によって正当化されます。デパートのビューティーホールはラグジュアリーブランドのアンカーであり続けていますが、より深いブランドイマージョンを誇るスタンドアロン店舗への集客力の移行に直面しています。ポップアップおよびキオスク形態は、限定版ローンチと季節的な需要増に対応し、高い歩行者通行量のゾーンでの戦術的な視認性を確保しています。

WatsonsのO+Oモデルなどの戦略のもとで統合されたオムニチャネルコンセプトストアは、デジタル棚、QRコード駆動のチュートリアル、クリック&コレクトカウンターを融合させ、CAGR 12.55%で成長すると予測されています。これらの形態は、オンラインリサーチと実物テストの間のシームレスな移行を期待するデジタルネイティブ消費者を獲得します。リアルタイムのCRMプラットフォームがウィッシュリスト、ロイヤルティポイント、購買履歴をチャネル全体で同期させ、パーソナライゼーションを向上させます。サステナビリティ基準とアクセシビリティの義務化が、エネルギー効率の高い照明から広い通路まで、店舗の内装設計をますます形成しています。成功した実施例では、コンバージョン率がレガシーフォーマットを二桁台で上回り、化粧品・パーソナルケアストア市場シェアの拡大における役割を裏付けています。

地域分析

アジア太平洋地域は2025年の化粧品・パーソナルケアストア市場シェアの37.40%を維持し、Watsonsによる15市場6,000店舗のUSD 2億5,000万規模の改装とMeccaの地域展開に支えられています。可処分所得の増加、ソーシャルコマースの影響、外国直接投資を奨励する政府政策が、マスおよびプレステージ両方の製品への需要を持続させています。体験型ショッピングへの消費者の需要が最も強い一線・二線都市でフラッグシップおよびコンセプトストアの数が増加しています。規制の枠組みは引き続き支援的であり、タイやインドネシアなどの市場での簡素化されたライセンス取得がロールアウトのタイムラインを加速させています。南米はCAGR 8.89%で成長チャートのトップに立ち、ブラジルのフレグランスブームとL'Oréalのグローバルリリース前にローカライズされたSKUをテストする「屋外実験室」戦略に支えられています。メキシコはUltaがGrupo Axoと提携してマルチストアネットワークを構築し、プレステージへのアクセスを拡大した後、注目を集めています。経済改革と拡大する中間層コホートがプレミアムセグメントの数量を押し上げていますが、通貨変動が収益換算リスクをもたらしています。Naturaなどの地元チャンピオンはハイブリッドなオフライン・オンラインエコシステムを活用して国際競争に対抗しています。

北米と欧州は合わせて化粧品・パーソナルケアストア市場規模の30%超を占めていますが、成熟を示しています。UltaとSephoraの競争は、両チェーンがオムニチャネル投資を進め、ロイヤルティ会員をそれぞれ4,000万人超に拡大するにつれて激化しています。欧州はPFASに関するEU禁止拡大案と拡大された安全試験義務から生じるコスト圧力に苦しんでおり、インディー参入者の障壁を高めています。それでも、改装されたデパートのホールとAI搭載の診断機器が消費者の関心を刷新しています。中東・アフリカおよびオセアニアはフロンティアの機会として台頭しています。Printempsはガルフ展開の足がかりとしてニューヨークのフラッグシップを計画しており、La Merなどのブランドはラグジュアリー観光客の流れを取り込むために東南アジアのフラッグシップに投資しています。多様な規制体制はアジャイルなコンプライアンス能力を必要としますが、低い飽和度がホワイトスペースのポテンシャルを生み出しています。全体として、地理的多様化はマクロの変動を緩和し、化粧品・パーソナルケアストア市場の増分的な成長を解放しています。

競合環境

世界の化粧品・パーソナルケアストア市場は中程度の集中度を示しており、その方向性を形成する少数の支配的なプレイヤーが主導しています。L'Oréal、Estée Lauder、Unilever、Procter & Gamble、Shiseidoなどの主要ブランドは、戦略的な買収と再編の取り組みを通じて業界のダイナミクスに影響を与え続けています。L'Oréalは注目度の高い買収を通じて市場リーダーシップを強化し、Estée Lauderは長期的な業務の合理化と収益性の改善に向けた大規模な再編を進めています。Unileverはラグジュアリーおよびダーモコスメティクスのプレゼンスを着実に拡大し、複数の買収を通じて集中したポートフォリオを構築しています。一方、Procter & Gambleは最も有望な成長カテゴリーに集中するためのブランド売却を検討しており、Shiseidoはパンデミック関連の低迷からの回復に向けてトラベルリテールとデジタルパートナーシップに多額の投資を行っています。

テクノロジーは化粧品小売における成功を定義する上でますます重要な役割を果たしています。市場リーダーはAI駆動のパーソナライゼーションエンジンを展開し、バーチャルビューティーアシスタント、パーソナライズされたケアルーティン、合理化されたデジタルインタラクションを通じて顧客体験を向上させています。UltaやSephoraなどの小売業者もデジタルインフラを刷新し、リアルタイムの在庫可視化、ワンクリックチェックアウト、モバイルファーストのロイヤルティプログラムなどの機能でシームレスなオムニチャネルショッピングを実現しています。これらのイノベーションは利便性を高めるだけでなく、物理的・デジタル両方のタッチポイントにわたって顧客エンゲージメントを深めています。その結果、テクノロジーを小売戦略に効果的に統合する企業が競争上の優位性を獲得しています。

同時に、規制圧力と運営コストの上昇が競争環境を再形成しています。大手ブランドは、世界市場における製品試験の義務化や文書更新などの新たなコンプライアンス要件を吸収する能力が高くなっています。これにより、これらの要求を効率的に満たすための規模やインフラを持たない中小プレイヤーへの圧力が増しています。スーパーマーケットやドラッグストアにおけるプライベートブランド製品の台頭も、特にマスマーケットセグメントにおける価格競争を激化させています。しかし、確立されたブランドは強力な研究開発能力、製品イノベーション、ブランドの歴史を活用して市場ポジションを守り続けており、これらはますます混雑し急速に進化する市場で際立つために不可欠な要素であり続けています。

化粧品・パーソナルケアストア業界リーダー

L'Oréal Group

Estée Lauder Companies

Unilever(ビューティー&パーソナルケア部門)

Procter & Gamble(ビューティーセグメント)

Shiseido

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Meccaはメルボルンに世界最大のスタンドアロンビューティーストアを発表し、4,000平方メートルの広さで充実した体験型サービスを提供しています。

- 2025年7月:L'Oréalはファッションハウス全体ではなく、Armaniのビューティー事業の買収にのみ関心があると報じられており、非ビューティーラグジュアリーセクターへの多角化ではなく化粧品ポートフォリオの拡大に焦点を当てた戦略を反映しています。

- 2025年7月:EUは安全性、表示、成分規則を合理化するため、化粧品規則(EC)第1223/2009号の改正を提案しました。主な変更点には、新成分のより迅速な承認、CMR物質の明確なプロセス、ナノマテリアルの事前通知の廃止、重複した報告義務の削減が含まれます。

- 2024年9月:La Merはタイのバンコクに初のフラッグシップストアをオープンし、シグネチャー成分であるミラクルブロスを反映した「海のエッセンス」テーマを採用しました。店舗にはフェイシャルトリートメントルームとエステティシャンを備えたSpa de La Mer、ブランドのラグジュアリーパッケージングを提供するギフティングコーナーが含まれています。

世界の化粧品・パーソナルケアストア市場レポートの範囲

化粧品・パーソナルケアストアは、顔色、肌、髪、爪、または歯の洗浄、改善、または変化に使用される化粧品を顧客に提供します。化粧品・パーソナルケアストア市場は、製品タイプ(デコラティブ、スキンケア、ヘアケア、香水、オーラルケア、バス&シャワー)、流通チャネル(専門小売店、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。本レポートは、上記すべてのセグメントについて、数量および金額(USD)による化粧品・パーソナルケアストアの市場規模と予測を提供します。

| デコラティブ |

| スキンケア |

| ヘアケア |

| 香水 |

| オーラルケア |

| バス&シャワー |

| 専門小売店 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 薬局・ドラッグストア |

| フラッグシップビューティーストア |

| デパートビューティーホール |

| ポップアップ・キオスクストア |

| オムニチャネルコンセプトストア |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | デコラティブ | |

| スキンケア | ||

| ヘアケア | ||

| 香水 | ||

| オーラルケア | ||

| バス&シャワー | ||

| 流通チャネル別 | 専門小売店 | |

| スーパーマーケット・ハイパーマーケット | ||

| コンビニエンスストア | ||

| 薬局・ドラッグストア | ||

| 店舗形態別 | フラッグシップビューティーストア | |

| デパートビューティーホール | ||

| ポップアップ・キオスクストア | ||

| オムニチャネルコンセプトストア | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の化粧品・パーソナルケアストア市場規模はどのくらいでしたか?

7,332億9,000万USDに達し、CAGR 3.36%で2031年までに8,653億1,000万USDへの上昇が見込まれています。

化粧品・パーソナルケアストアの売上において最大のシェアを占める地域はどこですか?

アジア太平洋地域が2025年の世界収益の37.40%をリードしました。

実店舗ビューティー小売において最も速く成長している製品セグメントはどれですか?

ヘアケアは2031年にかけてCAGR 8.87%で成長すると予測されており、スキンケアを上回っています。

薬局がビューティーチャネルとして台頭している理由は何ですか?

医療専門家への信頼と改装されたビューティーゾーンが相まって、薬局売上のCAGR 7.05%を牽引しています。

オムニチャネル戦略はどのように店舗パフォーマンスを向上させますか?

オンラインとオフラインの両方で買い物をする顧客は、シングルチャネルユーザーと比較して約3倍の支出をしており、全体的な収益を押し上げています。

最も高い成長ポテンシャルを示す店舗形態はどれですか?

オムニチャネルコンセプトストアは、シームレスなデジタル・物理統合によりCAGR 12.55%で拡大すると予測されています。

最終更新日: