百貨店市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 2.29 兆米ドル |

| 市場規模 (2031) | 2.51 兆米ドル |

| 成長率 (2026 - 2031) | 1.83% CAGR |

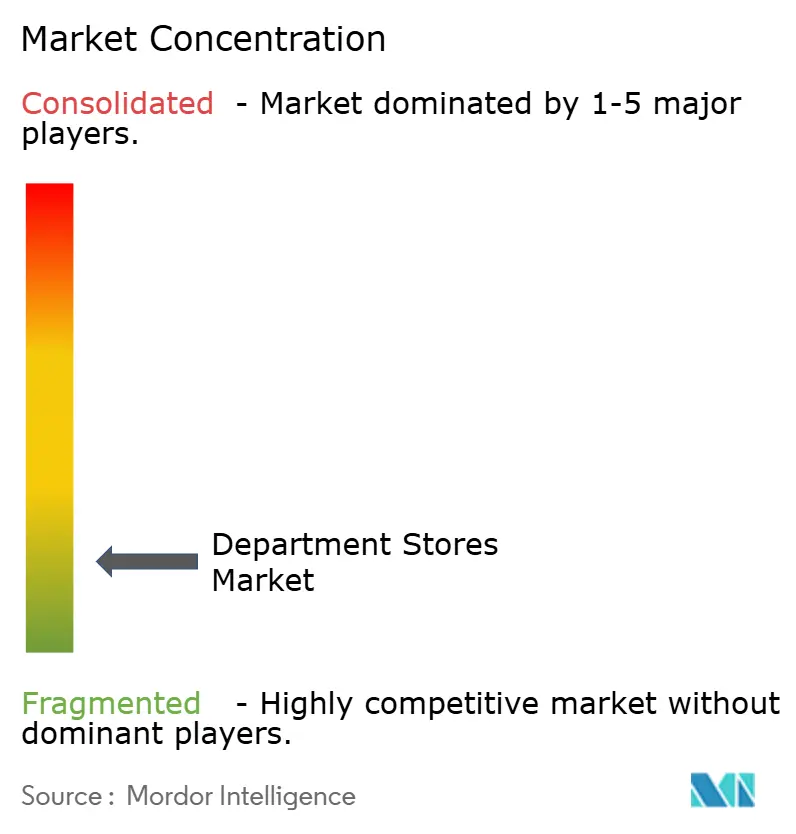

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる百貨店市場分析

百貨店市場規模は2025年に2兆2,400億米ドルとなり、2026年には2兆2,900億米ドルに達する見込みで、2031年までに2兆5,100億米ドルへと拡大し、2026年から2031年にかけてCAGR 1.83%を反映しています。2026年の店舗戦略は、体験主導のフロアプラン、厳選されたアソートメント、コンバージョン率と付帯購買率を向上させるサービスの充実に重点を置いており、店舗人員と視覚的基準への新たな投資によって支えられています。2025年第3四半期における米国小売取引のオンライン比率は16.4%に達し、百貨店市場において店舗が発見、サービス、即時フルフィルメントの主要な場としての役割を果たしていることを裏付けています。[1]米国国勢調査局、「2025年第3四半期 四半期小売電子商取引売上高」、米国国勢調査局、census.gov。 事業者は、デジタル注文の店舗フルフィルメント、オンラインで購入して店舗で受け取るサービス、地域限定配送枠などのオムニチャネル機能を強化し、配送コストの削減と速度の向上を図っています。オフプライスのリーダー企業は引き続き店舗網を拡大して価値志向の需要を取り込む一方、フルライン業態は高ポテンシャル店舗の改装と統合コマースフローを支える供給チェーンノードの高度化に注力しています。

主要レポートのポイント

- 製品タイプ別では、アパレル&アクセサリーが2025年の百貨店市場収益の40.22%を占め、ソフトラインは2031年までのCAGR 7.86%で最も成長の速いカテゴリーとなっています。

- 店舗形態別では、フルライン店舗が2025年の百貨店市場収益の32.84%を占め、消費者が価値と即時性を優先する中、オフプライスが2031年までのCAGR 9.45%で最も速く成長しています。

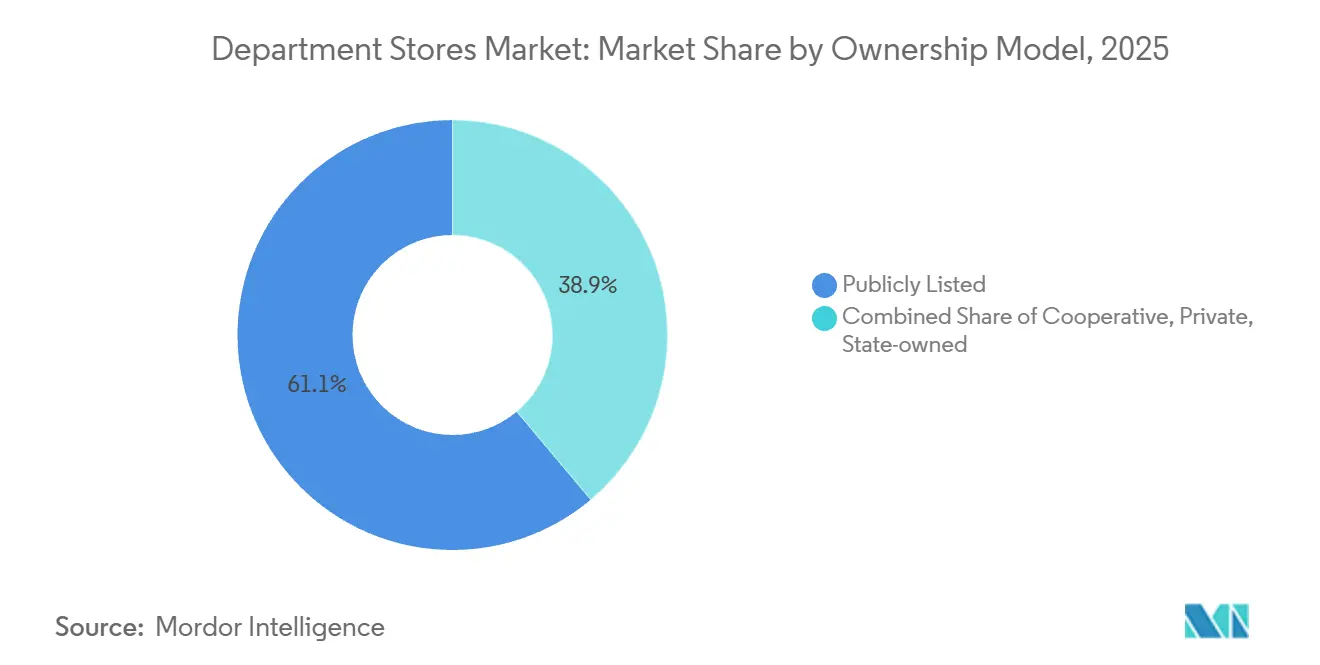

- 所有形態別では、上場企業の事業者が2025年の百貨店市場収益の61.12%を占め、非公開企業の事業者は柔軟な資本構造を背景に2031年までのCAGR 7.44%で拡大しています。

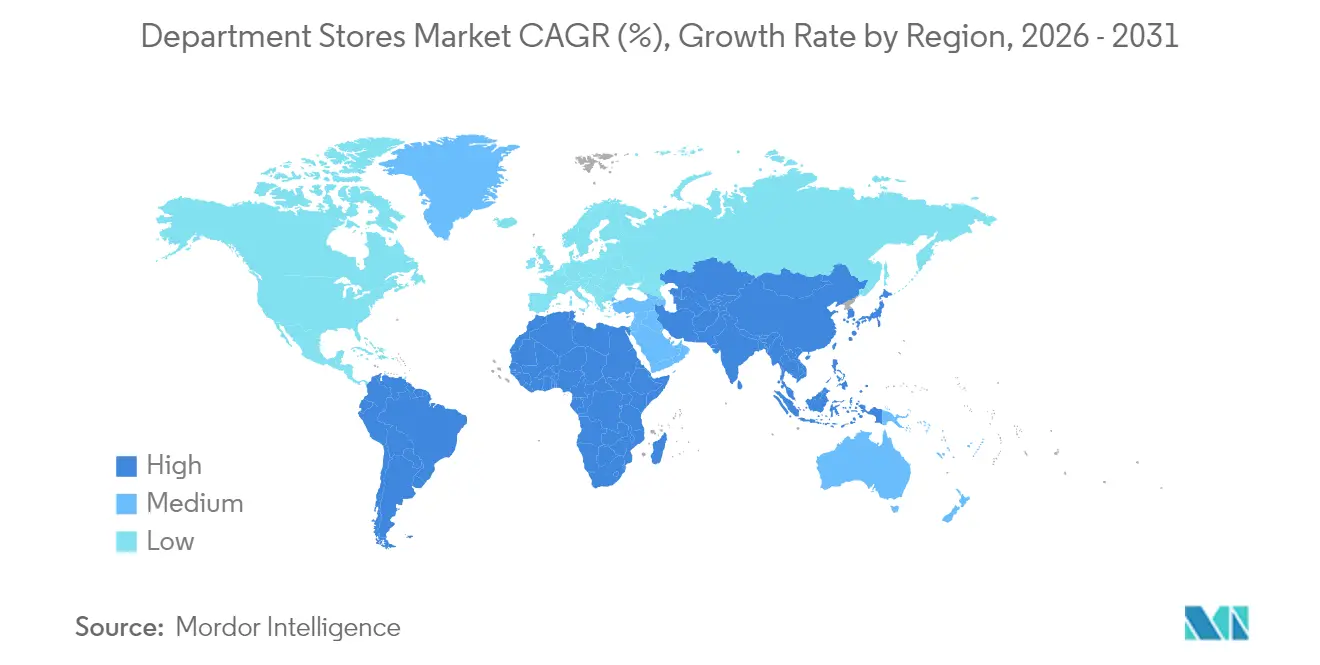

- 地域別では、北米が2025年の百貨店市場収益の42.31%を占め、アジア太平洋地域は有利な人口動態と店舗網への投資を反映し、2031年までのCAGR 6.86%で最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の百貨店市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル統合による リピート購買の加速 | +0.4% | 北米とEUで最も普及率が高く、 アジア太平洋都市部でも急速に普及 | 中期(2〜4年) |

| パンデミック後の目的地型ショッピングトリップの回復 | +0.3% | 北米、EUの主要都市、ソウル・東京・シンガポールなど アジア太平洋のラグジュアリーコリドー | 短期(2年以内) |

| アジア太平洋における中間層の拡大が 裁量的支出の増加を牽引 | +0.5% | アジア太平洋中核部から中東・アフリカの 新興市場へ波及 | 長期(4年以上) |

| オフプライスのスピンオフが 価値志向の消費者を引き付ける | +0.3% | 北米が主導し、ラテンアメリカおよび アジア太平洋郊外地域へ拡大 | 中期(2〜4年) |

| AI活用の店内パーソナライゼーションが コンバージョン率を向上 | +0.2% | 北米とEUが先行採用し、アジア太平洋は モバイルファーストの展開で追随 | 中期(2〜4年) |

| 店舗バックエンド資産を活用した マイクロフルフィルメントによる収益創出 | +0.1% | オンライン普及率の高い 高密度都市市場に集中したグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル統合によるリピート購買の加速

百貨店はデジタルによる発見と店舗サービスを連携させ、ショッピング体験を効率化してリピート来店を促進しています。事業者は引き続き、オンラインで購入して店舗で受け取るサービスや店舗からの発送を優先し、配送時間の短縮と高意向バスケットのコンバージョン率向上を図っています。Nordstromは2024年に100店舗以上のRack店舗でRackデジタル注文の店舗フルフィルメントを実現し、高密度商圏でのラストマイルコストを削減しながら在庫回転率を改善しました。[2]Nordstrom, Inc.、「Nordstrom 2024年第4四半期決算発表」、Nordstrom, Inc.、nordstrom.com。 John LewisはFY2024/25に店舗からの配送機能を拡充し、在庫の確保、物流センターへの依存低減、より良いサービス配分による店舗提案の強化を実現しました。Macy'sは「Reimagine 125」プログラムを拡大し、特定の店舗群における商品陳列とスタッフ配置を向上させ、これらの店舗は2025年後半に既存店売上でフリート全体を上回る成績を収めました。2025年第3四半期に米国小売売上高に占めるオンラインの割合が16.4%に達する中、統合フルフィルメントとサービスは引き続き、スピード、利便性、チャネルを横断した一貫したアソートメントを期待するハイブリッドショッパーのコンバージョンを百貨店市場が高める上で貢献しています。[3]米国国勢調査局、「2025年第3四半期 四半期小売電子商取引売上高」、米国国勢調査局、census.gov。

パンデミック後の目的地型ショッピングトリップの回復

プレミアム百貨店は旗艦店をサービス中心の目的地として再定位し、対面来店を強化してブランドエンゲージメントを高めています。Selfridgesは大規模なビューティーホールの改装を完了し、リニューアル後に予約数の増加とカテゴリー売上の向上を実現し、クライアンテリングとハンズオンサービスへの投資の有効性を証明しました。Macy'sは「Reimagine 125」店舗における人員強化と視覚的基準の向上が2025年のトラフィックコンバージョンの改善と相対的な既存店売上の向上を支えたと報告しており、広範な店舗拡大よりも的を絞ったアップグレードへの注力を裏付けています。[4]Investing.com、「Macy's 2025年第1四半期決算説明会」、investing.com。 2026年のICSC調査では、消費者がパンデミック後も引き続き店舗体験を重視していることが示されており、好立地の施設が下位施設と比較して堅調なパフォーマンスを維持するのに役立っています。百貨店事業者はサービス拡充とクリック&コレクトなどのオムニチャネル機能を組み合わせ、来店生産性を高めてバランスの取れた客単価構成を支えています。その結果、百貨店市場は体験、サービス、ブランドキュレーションが最も充実したトップ資産にトラフィックが集中するフライト・トゥ・クオリティのパターンから恩恵を受けています。

アジア太平洋における中間層の拡大が裁量的支出の増加を牽引

アジア太平洋の事業者は、都市部の中核で高まる裁量的需要に応えるため、大型でサービスが充実した店舗とデジタルエンゲージメントへの投資を進めています。Isetan Mitsukoshi Holdingsは2025年12月31日終了の9ヶ月間において過去最高の営業利益を報告し、国内旗艦店のパフォーマンス向上とグループアプリへの新規デジタルユーザーの獲得が支えとなり、統合型小売体験に対する顧客の良好な反応を示しています。同社が2025年3月に「MITSUKOSHI ISETAN JAPAN」として開始したアプリは数ヶ月以内に数十万人のユーザーに達し、このチャネルはパーソナライゼーション、多言語サービス、クロスセルの可能性を持つキュレーションされた商品ペアリングを支援しています。[5]Isetan Mitsukoshi Holdings、「2025年12月31日終了の9ヶ月間に関する説明資料」、Isetan Mitsukoshi Holdings、imhds.co.jp。 Lotte Shoppingは2026年にシンガポールに国際本部を設立することを含む東南アジア戦略を概説しており、アジア太平洋の消費拡大と越境小売フローに対する長期的な見通しを反映しています。[6]EDB Singapore、「ロッテ、シンガポールに本部を開設」、edb.gov.sg。 Central Retailはタイとベトナムで地域プラットフォームの拡大を続けており、新たなモール開業と計画中の改装が複合用途施設のアンカーテナントと百貨店のトラフィックを支えています。これらの投資は、地域の買い物客行動に合致したモバイルファーストのエンゲージメントとハイタッチサービスを組み合わせることで、アジア太平洋における百貨店市場を強化しています。

オフプライスのスピンオフが価値志向の消費者を引き付ける

オフプライスの成長は、日常的な価値、機会主義的な買い付け、リピート取引を促進するトレジャーハント体験に支えられています。TJX Companiesはフィスカル2025年度の純売上高564億米ドルを報告し、既存店売上高は4%増加、フィスカル2026年度もMarmaxx、HomeGoods、Sierraにわたる店舗網の継続的な拡大を計画しており、この業態の運営上の強靭性を示しています。[7]The TJX Companies, Inc.、「フィスカル2025年度 Form 10-K」、The TJX Companies, Inc.、investor.tjx.com。 Ross Storesはフィスカル2024年度に211億2,900万米ドルの売上高を達成し、既存店売上高は3%増加、フィスカル2025年度には約90店舗の新規出店を予定しており、郊外や二次商圏へのオフプライス普及を進めています。[8]Ross Stores, Inc.、「フィスカル2024年度 Form 10-K」、Ross Stores, Inc.、investors.rossstores.com。 Macy'sのBackstageショップインショップコンセプトは2025年にフルライン店舗を上回る成績を収め、既存業態内での価値隣接に対する需要を示しています。これらの動きは総じて、利便性の高い立地とキュレーションされた価格発見によって価値志向の消費者をチャネルに取り込み、百貨店市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引専業小売業者からの競争圧力 | -0.3% | 純粋プレイヤーが高いシェアを持つ 北米と中国で最も深刻なグローバル市場 | 短期(2年以内) |

| 成熟した欧米市場におけるモールへの来客数の減少 | -0.2% | 北米とEU、特に下位ティアのモール | 中期(2〜4年) |

| 商品ミックスにおけるインフレによる マージン圧縮 | -0.2% | 輸入依存度の高いラテンアメリカと アジア太平洋でより顕著なグローバル市場 | 短期(2年以内) |

| スコープ3サステナビリティコンプライアンスコストの上昇 | -0.1% | EUが主導し、北米および日本・オーストラリアなど 一部のアジア太平洋市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引専業小売業者からの競争圧力

電子商取引専業小売業者は引き続き価格の透明性と高い利便性への期待を高め、大型フォーマットの百貨店のマージンに圧力をかけています。オンライン販売が小売全体に占める割合が拡大する中、百貨店は当日受け取り、厳選されたフィッティング、パーソナライズされた店舗サービスなどのオムニチャネル戦略で対応しています。オフプライス業態とマーケットプレイスモデルは、在庫とマークダウンリスクを管理しながら価値認識の維持に貢献しています。統合された商品管理、デジタルツール、サプライチェーン強化への投資により、事業者はオンライン競争の激化の中でもコンバージョンを維持できます。ビューティーやラグジュアリーサービスなどのプレミアムカテゴリーは、体験型オファリングとパーソナライズされたクライアンテリングが商品化された商品よりも高い支払い意欲を生み出すため、引き続き堅調です。

成熟した欧米市場におけるモールへの来客数の減少

トラフィックのトレンドは施設によって異なり、小売業者が店舗網をより生産性の高い立地に集約する中、プレミアムモールは二次資産よりも良好な状況にあります。Macy'sは2024年から2025年にかけて不採算店舗を閉鎖し、再構想された特定の店舗群と新たな自動フルフィルメントセンターへの資本投下を優先し、需要の輪郭に合わせた店舗網を整備しました。2026年のICSCデータは、買い物客が店舗体験への関心を維持していることを示す一方、価値への感度が来店頻度とバスケット構成に影響を与えており、小売業者はトップ物件と差別化された業態に注力するよう促されています。John Lewisは店舗とサプライチェーン機能を刷新し、サービスの一貫性とアソートメントの関連性を向上させ、中位ティアの施設でのトラフィック変動の緩和に貢献しています。クラスをリードする施設への投資を集中させ、オムニチャネルの利便性を組み込んだ事業者は、来客数が不均一な施設環境の中でも百貨店市場でのシェアを維持するのに有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消費者が住環境を再構想する中でソフトラインが拡大

アパレル&アクセサリーは2025年収益の40.22%を占め、ソフトラインは百貨店市場において2026年から2031年にかけてCAGR 7.86%で最も成長の速いカテゴリーと予測されています。百貨店市場は、2026年も引き続き関連性を持つ在宅ライフスタイルのアップグレードを取り込むため、ホームテキスタイル、インテリア、家具に注力してきました。TJXのHomeGoods業態は米国全土で店舗を増やし続けており、機会主義的な買い付けと価値志向のデコレーターの高いリピート意向が店舗網拡大を支えています。John Lewisはホーム関連カテゴリーでの好調と新たなブランドパートナーシップを報告しており、メンテナンスが容易な実用的でデザイン性の高い製品への持続的な需要を示しています。より広い小売エコシステムにおける食料品主導の業態は複数回来店行動を強化し、隣接するホームラインに恩恵をもたらし、プレミアム百貨店内のフードホールは来店頻度とカテゴリー横断的な追加販売を支援できます。

百貨店市場はまた、より柔軟な商品管理とサービス主導の販売を通じてファッションダイナミクスの変化に適応しています。Selfridgesは2024年から2025年にかけて没入型ブランドアクティベーションとビューティーサービスの強化に投資し、改装後の予約数増加と健全なカテゴリー消化率を支えました。百貨店はアクセサリー、時計、ハンドバッグにおけるサーキュラーおよびリセールオファリングを拡充し、価値志向とサステナビリティ志向の買い物客にサービスを提供し、フルプライスの新商品にライフサイクルオプションを補完しています。事業者はまた、百貨店業界においてマージン圧力の管理とデザインコントロールの維持のため、特にベーシックや季節的なアクセントにおいてプライベートラベルを深化させています。包装、製品安全、環境報告に関するコンプライアンスフレームワークは現在、バイイングとソーシングに組み込まれており、これらの要件はソフトグッズ全体のコスト、リードタイム、店頭表示に影響を与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

店舗形態別:オフプライス業態がフルライン旗艦店からシェアを奪取

フルライン店舗は2025年収益の32.84%を占め、オフプライスは百貨店市場において2031年までのCAGR 9.45%で最も速く成長すると予測されています。TJXやRossなどの主要事業者は長期的な店舗成長を追求しており、ディスカウントショッピングの幅広い訴求力を反映しています。Nordstromのオフプライス業態はデジタル注文フルフィルメントを強化し、在庫生産性と配送速度を向上させました。Macy'sのBackstageはフルライン店舗を上回る成績を収め、高トラフィック立地でのプレミアム店舗体験を強化するための投資を促しています。これらの戦略は総じて、多様な買い物客の好みに応える価値主導と高水準サービス体験の組み合わせを提供することで百貨店市場を支えています。

小型の都市型・近隣型業態も、利便性とキュレーションが高いリピート意向を生み出せる場所で投資を集めています。マルチ業態グループ内での利便性拡大は、受け取りと迅速な補充を含むオムニチャネルトリップと連携し、目的地型モール以外での安定したトラフィックを支えています。ラグジュアリー部門は引き続き体験型小売、コンシェルジュサービス、独占的なブランドプログラムを優先し、価格プレミアムを維持して国際都市における観光関連需要を引き付けています。業態の選択は、画一的な店舗網よりも地域の不動産経済、労働力の確保、フルフィルメント密度をますます反映するようになっており、このミックスが百貨店業界のサイクルを通じてリターンを安定させるのに役立っています。事業者が店舗ポートフォリオを調整するにつれ、資本は限界的な店舗から高生産性サイトへとシフトし、オムニチャネル機能が組み込まれて百貨店市場のキャッシュコンバージョンを改善し変動性を低減しています。

所有形態別:非公開企業が機動性を高める一方、上場企業は四半期ごとの業績圧力に直面

上場企業の事業者は2025年収益の61.12%を占め、非公開企業の事業者は百貨店市場において2026年から2031年にかけてCAGR 7.44%で最も速く成長すると予測されています。Nordstromの非公開化取引は2024年後半に発表され、2025年のクロージング後に非公開の完全子会社として運営する道筋を示しており、四半期ごとの業績制約なしに長期的な投資を支援するよう設計されています。従業員所有の協同組合であるJohn LewisはFY2024/25に賃金投資と店舗・サプライチェーンの近代化を優先し、サービス提供と施設アップグレードの目標にインセンティブを合致させました。Macy'sは2025年に5億米ドルのシニアノートを発行して近期の満期を管理し、変革を継続しており、上場発行体が店舗とデジタルプログラムの資金調達のためにバランスシートを積極的に最適化する方法を示しています。これらのガバナンスモデルは資本へのアクセス、リスク選好度、ポートフォリオ変更のペースを形成し、それが百貨店市場における競争上のポジショニングに影響を与えています。

非公開グループと協同組合は小型フォーマットや体験型コンセプトをより自由にテストできることが多く、一方で上場企業は規模、サプライヤーとの関係、資本市場へのアクセスをもたらします。El Corte Inglésは2025年初頭に複数の店舗で多年度にわたる店舗アップグレードを進め、大規模な店舗網の近代化に資本を投下する大規模な非公開組織の姿勢を示しています。Nordstromの戦略的パートナーとの非公開化取引構造は、ガバナンスを簡素化しながら国境を越えた商品エコシステムを整合させる点で注目に値しますが、依然として厳格な報告・管理体制の下で運営されます。上場企業は引き続き低生産性店舗を合理化しながら大規模なデジタルおよびサプライチェーンプロジェクトに投資しており、百貨店市場における統合コマースの成熟を加速させる可能性があります。予測期間を通じて、クリーンなデータ基盤、機動的なパイロット、持続的な設備投資を支援する所有形態が百貨店市場でアウトパフォームする可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の42.31%を占め、事業者が不採算店舗を閉鎖し、百貨店市場でのコンバージョンとスピードを高めるオムニチャネル資産に投資する中、その成長プロファイルは安定しています。Macy'sは不採算店舗を閉鎖し、再構想された特定の店舗群と新たな自動フルフィルメントセンターへの設備投資を集中させ、販売チャネル全体で統合されたサービスの約束を支えています。Nordstromは複数のRack店舗で店舗フルフィルメントを拡大し、サービス、スピード、品揃えが収束する中で一部のサブカテゴリーでの安定化を報告しました。米国の小売におけるオンラインシェアは2025年第3四半期に16.4%に上昇し、価格と物流への圧力を維持しながら、百貨店市場において店舗が体験の中心地としての役割を強化しています。

アジア太平洋は2031年までのCAGR 6.86%で成長すると予測されており、都市化、裁量的予算の増加、日本・韓国・東南アジアの主要国内グループが主導するサービスイノベーションによって支えられています。Isetan Mitsukoshi Holdingsは2025年12月31日終了の9ヶ月間において過去最高の営業利益を達成し、アプリベースのエンゲージメントを拡充して国内および訪日客に文化的に関連するコンテンツとサポートを提供しています。Lotte Shoppingは2026年にシンガポールに国際本部を設立し、地域の消費成長に合致した東南アジアでのプレミアム小売プロジェクトを推進しています。Central Retailはベトナムでの新たなモール開業とタイでの2025年の改装計画を報告しており、複合用途プロジェクトにおける百貨店業態のアンカーテナントの集客力と来客数を強化しています。これらの取り組みは、旗艦店体験とモバイルファーストのエンゲージメントを融合させた統合戦略を反映し、アジア太平洋における百貨店市場を成長させています。

ヨーロッパは大規模で成熟した地域であり、百貨店市場において地域の好みに合致した店舗改装、デジタル機能の強化、カテゴリーキュレーションに注力しています。John LewisはFY2024/25の収益性改善を報告し、サービスとアソートメントの深みを強化するためFY2025/26に店舗、テクノロジー、サプライチェーンへの投資計画を概説しました。Marks & Spencerはフィスカル2024/25年度に好調な業績を達成し、変化する買い物客のニーズに応えるため食品と一般商品にわたる店舗網と商品ミックスの最適化を継続しました。El Corte Inglésは2025年初頭に複数サイトのアップグレードを継続し、プレミアムブランドとサービス主導の販売を支援する店舗の近代化に投資しました。EMEA全体では、オフプライスと価値チャネルも拡大しており、TJXのBrands for Lessへの戦略的出資など中東への店舗網拡大パートナーシップも含まれ、地域のアクセスしやすいファッションとホームオファーを強化しています。

競合ランドスケープ

百貨店市場は中程度の集中度を示しており、グローバルリーダーが地域および専門事業者の拡大の機会を残しています。北米では、主要チェーンが不採算店舗を閉鎖する一方、再構想された店舗とアップグレードされたサプライチェーンへの投資を行い、より迅速で信頼性の高いオムニチャネルサービスを実現しています。オフプライス業態とニッチ事業者は、価値志向の消費者に差別化された体験を提供することでフルライン店舗を補完しています。ヨーロッパでは、小売業者が店舗とバックエンドシステムを近代化しながら、目的地としての魅力を強化するためサービスと体験型オファリングを重視しています。これらのアプローチは、サービス強化、データ駆動型オペレーション、選択的な店舗網調整を組み合わせ、スピード、関連性、キュレーションされたオファリングで競争しています。

オフプライス専門業者は、プロモーション圧力にもかかわらずマージンを維持する規律ある拡大と戦略的在庫管理によってポジションを強化し続けています。主要事業者は地域パートナーシップを通じて地理的リーチを拡大し、運営効率を維持しながら新市場での成長を支援しています。価値志向の店舗は多様な買い物客のニーズに応えるためオファリングを拡充し、サプライチェーンの有効性と市場密度を高めています。アジア太平洋地域では、小売業者がデジタルプラットフォームとハイタッチサービスを活用し、高まる都市消費と観光需要に応えています。これらの戦略は総じて、百貨店市場における持続可能な成長を支えるローカルブランドポートフォリオと配送ネットワークを強化しています。

テクノロジーとサプライチェーンの近代化は、パンデミック期の急増後にオムニチャネル需要が安定する中、競争優位の維持に不可欠であり続けています。小売業者はコンバージョン、顧客満足度、生涯価値を向上させるため、自動化、フルフィルメント機能、店舗改装に投資しています。テクノロジーとキュレーションされたブランド体験の統合により、事業者はすべてのチャネルでスピード、信頼性、サービス品質を維持できます。物理的なオファリングとデジタルオファリングを整合させることで、百貨店は利益率を守りながら進化する消費者の期待に応えることができます。市場は、統一された価値提案の一部として、キュレーションされた体験、迅速なフルフィルメント、意味のあるサービスのシームレスな組み合わせを提供する事業者を支持しています。

百貨店業界のリーダー企業

Macy's Inc.

Lotte Shopping Co.

El Corte Inglés

Marks & Spencer Group

Falabella S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Macy's Retail Holdings, LLCは7.375%の2033年満期シニアノート5億米ドルを発行し、近期満期のテンダーと償還に充当するとともに、2025年4月には資産担保ファシリティを修正して満期延長とコミットメント削減を行いました。

- 2025年3月:John Lewis Partnershipはフィスカル2024/25年度の業績を報告し、収益性の改善を示すとともに、店舗改装、テクノロジー、サプライチェーン近代化のためのフィスカル2025/26年度投資プログラム6億ポンドを発表し、成長パイプラインの一環として新たなWaitroseコンビニエンス店舗を開業しました。

- 2025年2月:Macy'sは「Reimagine 125 Locations」プログラムを合計125店舗に拡大し、オムニチャネルサービスを支援するための自動化、ロボティクス、AIを備えた新たなフルフィルメントセンターを開設しました。

- 2025年4月:TJX CompaniesはメキシコのMultibrand Outlet Storesへの49%出資と中東のBrands for Lessへの35%出資のエクイティ投資を完了し、急成長するオフプライス市場でのリーチを拡大しました。

世界の百貨店市場レポートの調査範囲

百貨店業界は、一般消費者に様々な製品を主に提供・販売する施設を運営する企業で構成されています。百貨店では様々な種類の製品が販売されており、医薬品、家電、履物、パーソナルケア製品、アパレル、玩具、スポーツ関連製品、化粧品、ホームファニシング関連製品、自動車関連製品、宝飾品、金物、ガーデン関連製品など多数があります。百貨店市場は製品タイプ(アパレル&アクセサリー、FMCG、ハードライン、ソフトライン)および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、世界の百貨店市場の市場規模と予測を金額(10億米ドル)で提供しています。

| アパレル&アクセサリー |

| FMCG |

| ハードライン |

| ソフトライン |

| フルライン |

| オフプライス |

| ディスカウント |

| ラグジュアリー |

| オンライン百貨店 |

| 小型フォーマット/近隣型 |

| 上場企業 |

| 非公開企業 |

| 協同組合 |

| 国有企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | アパレル&アクセサリー | |

| FMCG | ||

| ハードライン | ||

| ソフトライン | ||

| 店舗形態別 | フルライン | |

| オフプライス | ||

| ディスカウント | ||

| ラグジュアリー | ||

| オンライン百貨店 | ||

| 小型フォーマット/近隣型 | ||

| 所有形態別 | 上場企業 | |

| 非公開企業 | ||

| 協同組合 | ||

| 国有企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

百貨店市場の現在の規模と成長見通しは?

百貨店市場規模は2025年に2兆2,400億米ドルで、2026年には2兆2,900億米ドルと予測され、2026年から2031年にかけてCAGR 1.83%で2031年までに2兆5,100億米ドルに達する見込みです。

2031年に向けてパフォーマンスをリードしている製品カテゴリーと業態は?

アパレル&アクセサリーは2025年に40.22%のシェアでリードし、ソフトラインはCAGR 7.86%で最も成長の速いカテゴリーです。フルライン店舗は32.84%のシェアを保持し、オフプライスはCAGR 9.45%で最も速く成長しています。

主要事業者はオムニチャネルの経済性をどのように改善しているか?

事業者は店舗からの発送、オンラインで購入して店舗で受け取るサービス、店舗フルフィルメントを拡大し、自動化によるサプライチェーンのアップグレードを行い、コンバージョンとスピードを高める再構想された店舗群への投資を進めています。

最も速く成長する地域はどこで、その理由は?

アジア太平洋は2031年までのCAGR 6.86%で成長すると予測されており、都市化、裁量的所得の増加、地域リーダーと国際グループによるサービス主導の投資が牽引しています。

AIと店舗テクノロジーは競争優位をどのように形成しているか?

AI活用のパーソナライゼーション、クライアンテリング、マーケットプレイスキュレーションが店舗サービスのアップグレードとマイクロフルフィルメントと組み合わされ、返品を管理しながらコンバージョン、スピード、付帯購買を高めています。

オフプライス業態のより広いチャネルにおける役割は?

オフプライス業態は、TJXとRossによる継続的な店舗網拡大に支えられた機会主義的な買い付けとトレジャーハント型の発見によって価値志向のトリップを取り込み、百貨店市場を拡大しています。

最終更新日: