スーパーマーケット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.04 兆米ドル |

| 市場規模 (2031) | 1.22 兆米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

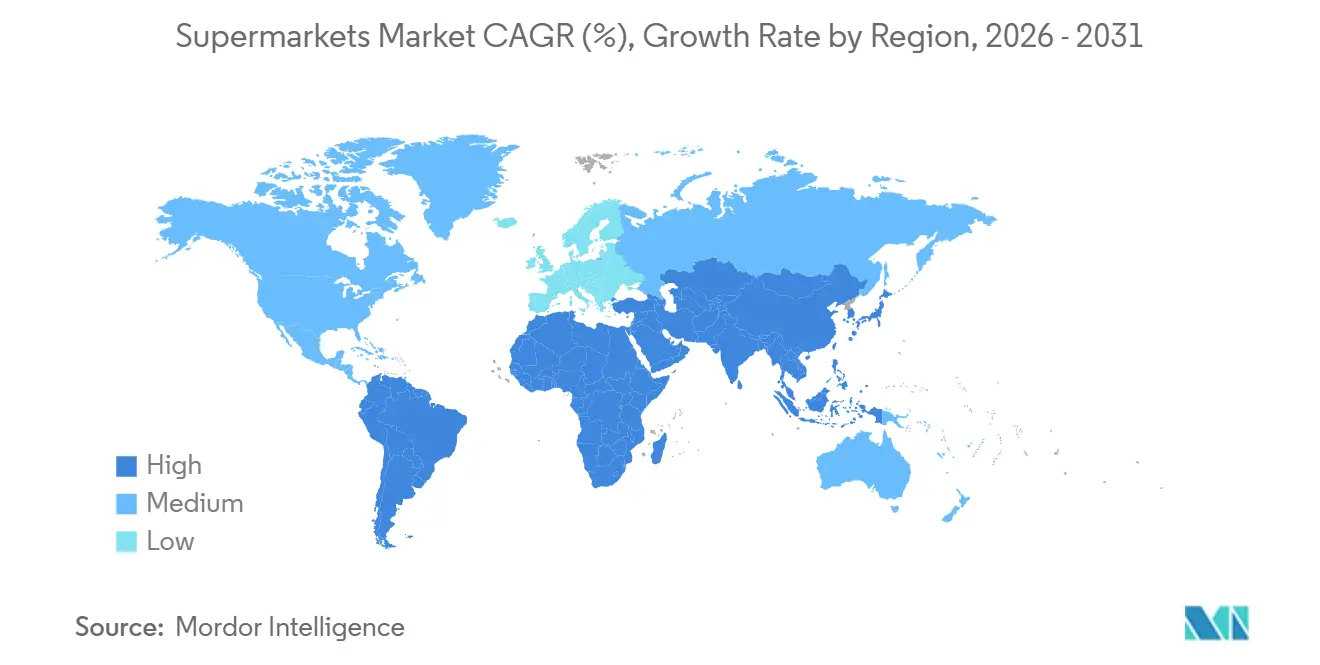

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパーマーケット市場分析

スーパーマーケット市場規模は、2025年の1兆米ドルおよび2026年の1.04兆米ドルから2031年までに1.22兆米ドルへと拡大し、2026年から2031年の間に年平均成長率3.16%を記録する見込みです。

成長は安定した食料品需要を反映しており、事業者は厳しいマージン、フォーマットの変化、そして複数チャネルにわたる購買行動を引き寄せるデジタル習慣に対応しています。大規模グループがプライベートブランドを展開し、サプライチェーンを最適化し、店舗とオンラインを統合してトラフィックとシェアを守るなか、規模は依然として明確な優位性となっています。WalmartのFY2025収益は、小売メディアとメンバーシップを活用して経済性を強化する統合モデルの規模を示しています[1]Walmart Inc.、「2025年度業績」、Walmart Corporate、corporate.walmart.com。欧州の主要企業も、規律ある価格設定、物流の密度、および異なる価値層をターゲットとした深みのあるバナーポートフォリオを通じてスーパーマーケット市場を強化しています。

主要レポートのポイント

- 製品カテゴリー別では、包装・加工食品が2025年に38.37%の収益シェアでトップとなり、調理済み・惣菜食品は2031年までに年平均成長率7.74%で拡大する見込みです。

- 販売チャネル別では、オフラインフォーマットが2025年に65.54%のシェアを保持し、オンラインおよびEコマースは2031年までに年平均成長率8.33%で成長する見込みです。

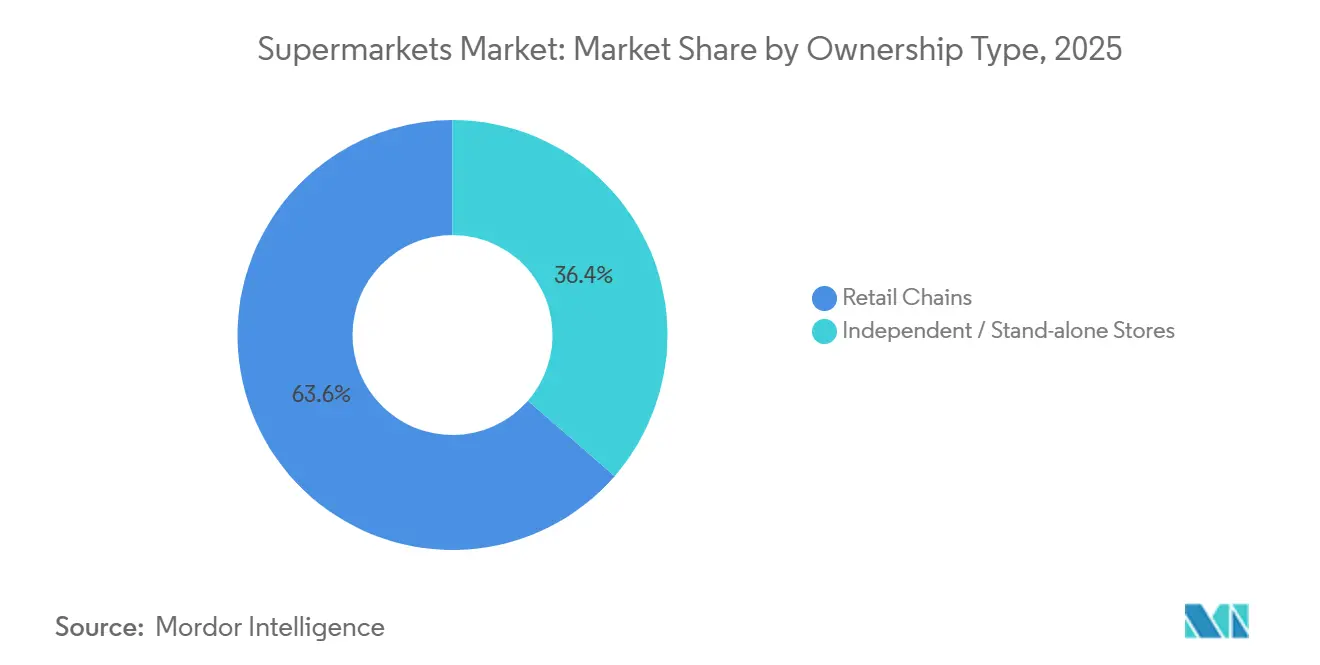

- 所有形態別では、小売チェーンが2025年の売上の63.65%を占め、2031年までに年平均成長率6.98%で成長する見込みです。

- 地域別では、北米が2025年に40.66%を占め、アジア太平洋が年平均成長率7.87%で2031年まで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスーパーマーケット市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋のメガシティにおける一括食料品購買需要を促進する急速な都市化 | +0.9% | アジア太平洋中心、中東・北アフリカへの波及 | 中期(2〜4年) |

| 欧州ディスカウントスーパーマーケットにおけるバスケットマージンを高めるプライベートブランド浸透率の上昇 | +0.7% | 欧州、北米が二次的 | 長期(4年以上) |

| 北米チェーンにおける来店頻度を高めるデジタルロイヤルティアプリ | +0.5% | 北米、アジア太平洋都市部ハブでの早期導入 | 短期(2年以内) |

| 高スループット店舗における欠品を削減するAI搭載棚最適化 | +0.4% | 世界全体、北米と欧州が主導 | 中期(2〜4年) |

| 時間に追われる消費者を取り込む生鮮コンビニエンスゾーンの拡大 | +0.3% | 世界全体、欧州とアジア太平洋で最も強い | 短期(2年以内) |

| スーパーマーケットを通じた支出を促す政府の食料補助金バウチャー(例:ブラジル) | +0.2% | ブラジル全国、南米の一部都市でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋のメガシティにおける一括食料品購買需要を促進する急速な都市化

アジア太平洋における都市人口の増加と世帯収入の上昇は、現代的なフォーマットとスーパーマーケット市場に有利な一括まとめ買い旅行へと食料品購買習慣を変え続けています[2]オーストラリア政府、「経済・貿易インサイト」、外務貿易省、dfat.gov.au。事業者は密集した回廊に店舗を集積し、メンバーシップと生鮮カウンターを重ねることで、より大きなバスケットと繰り返しの来店を引き付け、都市部のノードにおけるスーパーマーケット市場を強化しています。Sam's Club中国は倉庫型食料品ベースを拡大し、アパート生活の制約に合いながら家族のニーズにも応えるアソートメントを拡充しました。AEONは2030年までにベトナムの店舗数を3倍にする計画を立てており、大型フォーマット店舗とスーパーマーケットを組み合わせ、継続的な投資とフォーマットのローカライズによって支援されています。ベトナムの工業貿易省は小売ライセンス手続きを緩和し、食品安全を改善してロスを削減するコールドチェーンの整備を支援しており、これが現代的な流通の拡大をさらに後押ししています。

欧州ディスカウントスーパーマーケットにおけるバスケットマージンを高めるプライベートブランド浸透率の上昇

プライベートブランドは欧州で規模と深みを増し、価格対価値の向上と各層にわたる消費者ニーズのより広いカバレッジを通じてスーパーマーケット市場を押し上げています。PLMAは、2024年7月までの52週間におけるプライベートブランド売上が3,692.3億米ドル(3,545億ユーロ)に達し、追跡市場全体でほぼ39%の市場シェアを占めたと報告しており、主要カテゴリーにおける消費者の継続的な受容を示しています。Carrefourは2025年に食品売上に占めるプライベートブランド比率を37%に引き上げ、価格競争力と購買者ロイヤルティを強化するためにシェアをさらに拡大する目標を改めて示しました。Tescoは引き続きFinestプレミアムレンジを拡大し、日常的な価値層を広げており、これはスーパーマーケット市場を所得層全体にわたって固定するポートフォリオ戦略と一致しています。AEONのTOPVALUは2025年に堅調な成長を報告し、大手小売業者がプライベートブランドを活用してマージン構造を強化し、スーパーマーケット市場内でサプライヤーとの交渉力を高める方法を示しています。EU食品安全フレームワークと国内認証はストアブランドへの信頼を支え、多国籍ブランドとの認知ギャップを縮小し、棚でのコンバージョンを改善しています。

北米チェーンにおける来店頻度を高めるデジタルロイヤルティアプリ

メンバーシップとロイヤルティプログラムは引き続き購買頻度とバスケット構成を形成し、小売業者にオファーの精度を高めスーパーマーケット市場の経済性を改善するデータを提供しています。WalmartはFY2025においてメンバーシップ関連収入の成長を報告し、Sam's ClubはPlusティアの採用を拡大し、旅行を統合する世帯にとっての特典と節約の価値を強化しました。Tesco Clubcardは現在、英国のほとんどの世帯に高い販売浸透率で到達しており、アプリのユーザーベースは拡大し続けており、ターゲットを絞ったプロモーションとダイナミックプライシングを提供する能力を高めています。Targetはプログラムのリーチを拡大し、食料品における便利な補充と価値認識をサポートするパーソナライズされたアプリ内ジャーニーを改善しました。小売業者はデータプラットフォームを販売時点情報管理システムとオンラインカートと統合し、乗り換えリスクを特定し、スーパーマーケット市場内でコンバージョンする報酬で購買者を誘導しています。その結果、アクティブ会員の来店頻度が高まり、燃料報酬、サブスクリプション、無料ピックアップを組み合わせたバナー内での財布シェアが拡大しています。

高スループット店舗における欠品を削減するAI搭載棚最適化

小売業者はスーパーマーケット市場全体で在庫精度を改善し、廃棄を削減し、棚上の在庫確保を強化するためにAIを導入しています。Walmartは在庫計画とルーティングを支援するAIツールを拡大し、デジタル食料品ジャーニーにおけるより関連性の高い検索と推薦を提供するモデルを開発しました。Targetは数千の店舗にわたる店舗チームに生成AIアシスタントを展開し、在庫照会を迅速化し、棚の準備状態を改善する補充タスクをサポートしました。Ahold DelhaizeはAlbert HeijnのアプリにAIアシスタントを導入し、食事計画と発見をサポートし、オムニチャネル食料品のコンバージョンを高め体験を改善しました。標準化機関と規制当局は責任あるAIを形成しており、これは小売業者が店舗内およびオンラインでモデルの透明性とバイアス管理を管理する方法に影響を与えています。進化するEU AI法は、スーパーマーケット市場における消費者保護を損なうことなく大量小売の文脈での展開を導くリスクベースのフレームワークを提供しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営・インフラコスト | -0.8% | 世界全体、欧州と成熟した北米の大都市圏で深刻 | 長期(4年以上) |

| 都市部ハブにおけるクイックコマースのダークストアからの競争激化 | -0.6% | インドが中心、東南アジアと南米に拡大 | 中期(2〜4年) |

| 気候変動による生鮮農産物のサプライチェーンの不安定性 | -0.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 薄い利益マージン | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い運営・インフラコスト

食品小売における運営費は依然として高水準にあり、スーパーマーケット市場においてサプライチェーンを近代化する事業者でさえ、利益を圧迫し再投資のペースを制限しています。Tescoは前期の投入物価格上昇後に運転資本が正常化したため、FY2024/25においてフリーキャッシュフローが低下したと報告し、投資の優先事項は価格設定と刷新プログラムに集中しました。Krogerは自動化フルフィルメントに関連して26億米ドルの減損を認識し、食料品における大規模自動化プロジェクトの実行リスクを浮き彫りにしました。Walmartは、スーパーマーケット市場において一部の四半期でマージンの低いカテゴリーへのミックスシフトが粗利益の一部を相殺する可能性があると改めて示しました。Costcoは2026年3月に最前線の役割に対する時給引き上げを発表し、タイトな労働市場での定着率を改善しながら人件費を引き上げました。これらのダイナミクスは、小売業者が生産性を高め、在庫確保を向上させ、廃棄を削減し、価値を差別化するプログラムに資本を再配分するよう促しています。

気候変動による生鮮農産物のサプライチェーンの不安定性

気象に関連した混乱は引き続き主要生鮮品の農場生産量と価格に影響を与え、スーパーマーケット市場において小売業者が緩衝しなければならない不安定性を生み出しています。米国農務省経済調査局は、鳥インフルエンザの家禽への影響に関連して2025年の卵価格が24.8%上昇すると予測し、供給逼迫により2025年の牛肉・子牛肉価格が上昇すると予測しました。同機関はまた、2025年8月の家庭内食品インフレが前年比2.7%に達したと指摘しており、これが世帯予算と食料品店でのトレードダウン行動に影響を与えています。小売業者は調達先の多様化、プライベートブランドの代替品の拡大、スーパーマーケット市場内での在庫安定化のためのコールドチェーン投資の拡大によって対応しています。環境基準と排出プログラムは、長期的な回復力を改善できる測定と緩和の実践に向けてバリューチェーンをさらに誘導しています。その移行には時間と資本が必要であるため、近期の価格と供給の変動は生鮮レンジの制約として残り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:包装食品が売上を牽引し、ライフスタイルの変化で調理済み食品が急増

包装・加工食品は2025年のスーパーマーケット市場シェアの38.37%を占め、センターストアカテゴリーが提供する広範な入手可能性、長い賞味期限、効率的な流通を反映しています。調理済み・惣菜食品は、時間に追われる世帯が外周部の生鮮コンビニエンスにシフトするにつれ、2031年まで年平均成長率7.74%で最も成長の速いカテゴリーとなっています。スーパーマーケット市場の事業者は、週次バスケットを固定するステープルを維持しながら、食事機会とランチ来店を増やすために店内キッチンと毎日調理されたアソートメントに投資しています。Mercadonaの「Listo para Comer」プログラムは、惣菜ゾーンがフルバスケット目的地内でどのように追加需要を引き付けるかを示しています。AEONベトナムは、新しい店舗において調理済み品とベーカリーレンジが食品売上のかなりの部分を占めるようになったと報告しており、都市市場での成長を支えています。

世界の調理済み食品カテゴリーは健全な勢いを持っており、スーパーマーケットはそのチャネルフローの大きなシェアを獲得し、スーパーマーケット市場を支えるカテゴリーの幅を強化しています。コールドチェーンの向上と自動化施設はサービスレベルと鮮度を改善し、小売業者が規模を拡大して外周カテゴリーを拡大するのを助けています。健康・パーソナルケアレンジは、クロスショッピングを促進する共同立地戦略と薬局隣接によって引き続き恩恵を受け、スーパーマーケット市場での来店目的を広げています。家庭用・清掃用品は、特に垂直統合プログラムがコスト管理と棚への供給速度を改善するにつれ、プライベートブランドの浸透とともに安定を保っています。米国の栄養成分表示パネルの更新やEUのフロントオブパック表示ガイダンスなどの食品表示規則は、フォーマット全体の製品開発と棚のプレゼンテーションを形成し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:オフラインが過半数を維持し、配送イノベーションによりオンラインがシェアを拡大

オフラインおよびリアル店舗フォーマットは2025年の売上の65.54%を占め、スーパーマーケット市場における生鮮品の手触り確認と即時フルフィルメントへの継続的な嗜好を示しています。小売業者は生鮮コンビニエンスゾーンとサービスで店舗の目的を改善し、来店を生産的に保ちながら、コアバスケットを守るために鋭い価格設定を維持しています。オンラインおよびEコマースのスーパーマーケット市場規模は、ラストマイルの経済性、サブスクリプション、ピックアップオプションがより効率的になるにつれ、2031年まで年平均成長率8.33%で拡大する見込みです。小売業者はロイヤルティプログラムをEコマースカートとピックアップウィンドウと統合しており、チェックアウト時の追加商品とターゲットを絞ったプロモーションをサポートしています。GDPRやCCPAなどの規制ガードレールは、小売業者がデジタルオファーをパーソナライズする方法を形成し、食料品アプリにおけるプライバシーバイデザインアプローチを強化しています。

事業者は自動化と店舗ベースのピッキングのバランスを取り、配送とクリック&コレクトの単位経済性を改善しています。Krogerは自動化のフットプリントを調整し、スーパーマーケット市場内でEコマース能力を拡大し続けながら店舗内フルフィルメントに重点を移しました。複数の小売業者は、サービス品質を損なうことなくリーチを拡大するために、サードパーティ配送プラットフォームとのパートナーシップによりオンデマンドカバレッジを拡大しました。小売メディアとデジタルクーポンは現在、モバイルチャネルでのバスケット構築に直接結びついており、スーパーマーケット市場におけるロイヤルティとオンライン再注文行動の間のリンクを強化しています。これらの要素は安定したオフラインベースと成長するデジタル層を支え、合わせてオムニチャネルの成果を強化しています。

所有形態別:チェーンが規模を活用し、独立系がニッチな魅力を維持

小売チェーンは2025年の売上の63.65%を占め、規模プログラム、調達アライアンス、プライベートブランドの深みがスーパーマーケット市場を強化するにつれ、2031年まで年平均成長率6.98%で成長する見込みです。チェーンはサービスレベルと在庫回転を改善するテクノロジーと物流のアップグレードに多大な資本を投入し、来店目的とマージンに恩恵をもたらしています。スーパーマーケット業界はまた、価格投資と棚でのイノベーションのための資金を引き出す調達アライアンスと共同購買から恩恵を受け、バナー全体の競争力を支えています。大型自動化物流センターと顧客フルフィルメント施設は、毎日の補充と生鮮品の在庫確保をサポートするために複数の国で拡大しています。2025年の合併とポートフォリオの動きにより密度が高まり、ラストマイル配送と地域供給のためのより緊密なループが可能になりました。

独立系食料品店は、地域のアソートメント、コミュニティとの関わり、近隣で忠実な顧客を築く生鮮サービスラインにおいて引き続き重要です。協同組合モデルはデジタルツールとサプライヤー交渉のコストを削減する共有サービスを提供し、スーパーマーケット市場における店舗の近代化を支援しています。同時に、食品安全基準と表示規則の遵守は、中央チームを持たない単独店舗事業者に重い管理負担をかけています。スーパーマーケット業界は、独立系が差別化、地域調達、サービス体験を重視し、チェーンが価値と在庫確保に関する幅広い約束を拡大するなかで進化し続けています。資本集約度とデジタルインフラの優位性により、チェーンの方が速く成長するでしょうが、両モデルは引き続き存在するでしょう。

地域分析

北米は2025年のスーパーマーケット市場シェアの40.66%を占め、全国規模の事業者の規模と積極的な拡大プログラムに支えられています。Walmartの業績は、食料品を取り巻くより大きなエコシステムを育む一貫した既存店成長と強化されたデジタル採用を示しています。Loblawは店舗開設、薬局クリニック、大型新自動化物流センターを加速させ、カナダでの在庫確保と利便性を支えています。Krogerは引き続きEコマースと改装を拡大し、フルフィルメントとピックアップ業務を最適化しながらデジタルの収益性を期待しています。Costcoは北米とメキシコの大型プロジェクトを含む数十の新倉庫を計画しており、スーパーマーケット市場内での生鮮品と必需品のリーチを拡大しています。Publixは南東部での売上を伸ばし、改装ペースを維持し、より大きなバスケットと強化された生鮮プレゼンテーションを支えています。食品安全監督、オーガニック基準、連邦栄養プログラムはアソートメントとプロモーションを形成し、州レベルの免除は給付金の下での特定の製品適格性を導いています。

欧州の主要企業は、スーパーマーケット市場を強化する価格規律、プライベートブランドの成長、選択的な統合を維持しました。Schwarz GruppeはLidlとKauflandに支えられた収益成長を報告し、デュアルバナーアプローチが価格帯全体でリーチを可能にする方法を示しています。Carrefourはコラとマッチの買収を完了し、購買アライアンスを拡大し、食品全体でのプライベートブランドシェアの効率化と拡大を目指しています。スペインのMercadonaは売上と収益性を向上させ、惣菜食品と店舗近代化に支えられてポルトガルへの拡大を続けました。欧州の環境目標と表示パイロットは、小売業者が低環境負荷製品と透明な栄養指標に向けて移行するにつれ、調達と棚のシグナルを形成しています。持続可能性の開示を標準化するフレームワークが広がり、サプライヤーとブランドが利害関係者への進捗報告を支援しています。

アジア太平洋は2031年まで年平均成長率7.87%で最も成長の速い地域であり、食品小売の近代化が続く大規模市場に支えられています。Hema(盒馬)とSam's Club中国は2025年に急速に拡大し、主要都市でのメンバーシップ価値とコンビニエンスフォーマットの基準を引き上げました。Reliance Retailはインドで数千の店舗を追加し、総収益を拡大し、組織化された食料品における勢いを反映しています。AEONはプライベートブランドの浸透率を高め、日本と東南アジアでコンビニエンスバナーとスーパーマーケットを拡大する計画を詳述しました。オーストラリアのWoolworthsとColesは、スーパーマーケット市場全体で生鮮カテゴリーのサービスレベルと注文精度を改善する大型自動化施設に投資しました。地域全体の食品安全コンプライアンスは引き続き厳格であり、中国、インド、日本の機関が小売の表示と衛生プロトコルを管理しています。これらの規制とインフラの変化は、急成長する都市における組織化された小売とオムニチャネル食料品への急速な移行を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

世界のスーパーマーケットセクターは低い集中度を示しており、上位10社(Walmart、Schwarz Gruppe、Carrefour、Aldi、Kroger、Tesco、Costco、Ahold Delhaize、Edeka、REWE)が合わせて相当なシェアを保持し、地域チャンピオン(Reliance Retail、Woolworths、Mercadona)と独立系事業者に大きな余地を残しています。スーパーマーケット市場はグローバルレベルで低い集中度を示しており、主要事業者はほとんどの地域に存在し、主要国には強力な国内チャンピオンがいます。Walmartは引き続き小売メディアとメンバーシッププログラムを拡大し、食料品を中心にトラフィックを収益化しロイヤルティ経済性を改善しています[3]Walmart Inc.、「広告・メンバーシップの最新情報」、Walmart Corporate、corporate.walmart.com。Schwarz GruppeはLidlのディスカウント提案とKauflandの幅広いアソートメントのバランスを取り、統合されたネットワーク内で異なる顧客目的を取り込んでいます。Carrefourのポートフォリオ簡素化とアライアンス成長は、カテゴリー全体で価格競争力を高めプライベートブランドを拡大することを目指しています[4]Carrefour、「ポートフォリオ簡素化とアライアンス」、Carrefour、carrefour.com。Tescoはコア小売銀行業務以外の売却、店舗アップグレードプログラム、ロングテール商品を追加する拡大マーケットプレイスに焦点を絞り続けています。

事業者はスーパーマーケット市場内で価格を守りサービスレベルを改善するために、オムニチャネル戦略、自動化、調達アライアンスを展開しています。ColesなどはAIツールを商品化とサプライチェーン全体の計画と顧客サービスに活用しながら自動化投資を増やしました。Ahold Delhaizeは中央・東欧でボルトオンM&Aを実行し、密度を高めプライベートブランドの規模を拡大し、物流効率を改善しました。Loblawなどのカナダの小売業者は自律走行トラック企業とパートナーシップを結び、大都市圏での物流コストと排出量を削減しました。複数の食料品業者はスーパーマーケット市場でベンダー資金と追加広告収入を促進するために、迅速配送カバレッジを拡大し小売メディアプラットフォームを統合しました。

標準と遵守フレームワークは国境を越えた複雑さを軽減し、食品と데이터主導プログラムへの信頼を高めるのに役立っています。グローバルベンチマークと国内規制当局によって支えられた品質・安全システムは、食料品で消費者を保護するコアプラクティスを形成し続けています。主要市場のデータ保護規則は、バナーがパーソナライズされた価格設定とロイヤルティ機能を展開する方法を導き、スーパーマーケット市場におけるデジタルツールの持続可能な採用を支援しています。長期的な競争パターンは、強力なプライベートブランドプログラム、拡大した生鮮・惣菜食品、回復力のある物流に結びついたオムニチャネルの利便性という基盤の上に成り立っています。トラフィックがチャネルをまたいで移行するにつれ、価値、在庫確保、容易なデジタルジャーニーを融合させるバナーが実行において優位に立つでしょう。

スーパーマーケット業界リーダー

Walmart Inc.

Schwarz Gruppe

Carrefour SA

Aldi Süd & Nord

The Kroger Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:REWE Groupは49,500平方メートルのマクデブルク乾物物流センターを開設しました。50%自動化されており、1,900店舗に供給し、輸送距離400万キロメートルの削減と年間2,700トンの排出量削減が期待されています。

- 2025年4月:Coles Groupは2億854万米ドル(3億豪ドル)の7.5年物中期債を発行し、ビクトリア州トルガニナの自動化物流センター建設を含むサプライチェーン自動化の資金調達に充て、Simply Liquorlandの全国展開を開始しました。

- 2025年2月:Loblawは2030年までの69億5,000万米ドル(100億カナダドル)計画の一環として、2025年に15億2,000万米ドル(22億カナダドル)の設備投資を発表しました。これには80の新店舗、300以上の改装、薬局ケアクリニックの拡大、オンタリオ州イーストグウィリンバリーの120万平方フィートの自動化物流センターが含まれます。

- 2025年1月:Ahold Delhaizeはルーマニアのプロフィを13億5,000万米ドル(13億ユーロ)で買収完了し、中央・東欧のフットプリントを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルスーパーマーケット市場を、チェーン運営または独立系の固定店舗型セルフサービス食料品店(幅広い食品・非食品を取り扱い、一般的に10,000平方フィートを超える)が生み出す年間総収益の合計として定義しています。より大型のハイパーマーケット形態(60,000平方フィート超)は、その中核的な提供内容とマーチャンダイジングの論理がスーパーマーケットと同様であるため、本スコープに含まれます。Mordor Intelligenceによると、市場規模は2025年に約USD 1.01兆と評価されており、2030年までにUSD 1.19兆に達すると予測されています。

スコープ除外:10,000平方フィート未満のコーナーショップ・コンビニエンスストア、純粋なオンライン食料品業者、および卸売倉庫型クラブは本境界の外に位置します。

セグメンテーション概要

- 製品カテゴリー別

- 生鮮食品

- 包装・加工食品

- 飲料

- 家庭用・清掃用品

- 健康・パーソナルケア製品

- 調理済み・惣菜食品

- その他

- 販売チャネル別

- オフライン・リアル店舗

- オンライン・Eコマース

- 所有形態別

- 小売チェーン

- 独立系・単独店舗

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米、中東・アフリカ全域のスーパーマーケット事業者、全国小売業協会、店舗設備ベンダー、および消費財カテゴリーマネージャーとの対話を通じてデスクワークを補完しています。これらの議論により、マージン構造、新興フォーマットの経済性、およびクリック&コレクトなどのサービスの普及曲線が明確になります。

デスクリサーチ

まず、UN Comtrade、USDA経済調査局、Eurostat小売業統計、日本統計局、食糧農業機関などのティア1統計・業界団体のオープンデータ、および世界銀行のマクロ指標を用いて業界のマッピングを行います。企業の開示資料、投資家向け資料、および主要な食料品業界専門誌は、店舗数、平均購入単価、フォーマットミックスに関するインサイトを充実させます。D&B HooversおよびDow Jones Factivaへのアクセスにより、企業開示情報と報道で確認された事業拡大の動向を照合します。記載されている情報源は例示であり、クロスチェック、ギャップ補完、およびトレンド検証には他の多くの情報源も活用しています。

市場規模の算定と予測

政府が報告する食品小売売上高を起点とし、店舗フォーマット別に分解したうえで、コンビニエンスおよびeコマースへの流出分を調整するトップダウン再構築手法を採用しています。結果は、選択的なボトムアップ検証(サンプリングした店舗当たり平均売上高に稼働店舗数を乗じたもの)、およびバスケットサイズトレンドに関するチャネルチェックを通じてクロス検証され、最終的に整合が図られます。主要変数には、都市化の進展速度、一人当たり可処分所得、食料品価格インフレ、プライベートラベル浸透率、店舗密度、およびスーパーマーケットチェーン内のeコマースシェアが含まれます。予測は、賃金とインフレのマクロ変動を反映するシナリオ分析と組み合わせた多変量回帰に依拠しており、係数は一次パネルからのインサイトによってストレステストが実施されます。

データ検証と更新サイクル

各モデルバージョンは、異常値・分散テスト、シニアアナリストによるピアレビュー、および地域責任者の承認を経ます。完全なデータセットは年次で更新され、規制変更、大型M&A、またはコモディティ価格の急変動がベースライン前提に重大な影響を与える場合には、中間更新を実施します。これにより、クライアントは常に最新の検証済み見解を受け取ることができます。

MordorのスーパーマーケットベースラインがなぜHighな信頼性を誇るのか

公表数値がしばしば乖離するのは、各社がフォーマットのカットオフを異なる基準で設定し、店内カフェや薬局売上の取り扱いを変え、インフレ換算や通貨ミックスの前提を異なる形で適用しているためです。

観察される主なギャップ要因としては、競合他社がコンビニエンス店舗までスコープを拡大していること、数量的な裏付けなしにインフレ調整後の積極的な成長率を報告していること、またはプライベートラベルの価格圧縮を無視した固定マークアップスケジュールを適用していることが挙げられます。Mordorのモデルは、スコープを確立されたフォーマット定義に限定し、国別のCPIパスを重ね合わせ、年次更新サイクルの恩恵を受けており、これらが総合的に推計値をバランスのとれた追跡可能なものに保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.01兆(2025年) | Mordor Intelligence | - |

| USD 1.90兆(2024年) | Global Consultancy A | コンビニエンスおよび卸売クラブを含み、グローバルGDPデフレーターのみを使用 |

| USD 1.74兆(2024年) | Industry Association B | オンライン専業食料品業者をスーパーマーケットとして扱い、一次検証が限定的 |

| USD 1.56兆(2024年) | Regional Consultancy C | 単一の為替レートスナップショットを適用し、プライベートラベル価格への調整なし |

総じて、当社の厳格な変数選択、二重検証ループ、および適時の更新により、意思決定者はMordorのスーパーマーケットベースラインを、誇張された機会ナラティブと過小報告された保守的ケースの間のバランスのとれた中間点として信頼することができます。

レポートで回答される主要な質問

世界のスーパーマーケット市場規模と2031年までの成長予測は?

世界のスーパーマーケット市場規模は2026年に1.04兆米ドルであり、年平均成長率3.16%で2031年までに1.22兆米ドルに達する見込みです。

スーパーマーケット市場でリードしている製品カテゴリーと最も成長が速いカテゴリーはどれですか?

包装・加工食品が2025年のシェアでトップであり、調理済み・惣菜食品は年平均成長率7.74%で2031年まで最も成長の速いカテゴリーです。

スーパーマーケット市場における販売チャネルの構成はどのように変化していますか?

オフラインは2025年の売上の65.54%を維持し、オンライン・Eコマースチャネルは2031年まで年平均成長率8.33%で成長する見込みです。

スーパーマーケット市場で最大のシェアと最も速い成長を持つ地域はどこですか?

北米が2025年に40.66%を占め、アジア太平洋は2031年まで年平均成長率7.87%で拡大する見込みです。

プライベートブランドはスーパーマーケット市場の競争をどのように変えていますか?

プライベートブランドは価格対価値とマージンを向上させており、主要小売業者はロイヤルティを深め毎日の鋭い価格設定を支えるためにプライベートブランドの比率を高めています。

スーパーマーケット市場において今日最も重要なデジタルおよびAI能力は何ですか?

ロイヤルティエコシステム、小売メディア、在庫と推薦のためのAIが中心であり、バナー全体で在庫確保、関連性、オムニチャネルの経済性を改善しています。

最終更新日: