モダントレード小売市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.75 兆米ドル |

| 市場規模 (2031) | 7.01 兆米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモダントレード小売市場分析

モダントレード小売市場の規模は、2025年の5兆5,300億米ドルから2026年には5兆7,500億米ドルへと成長し、2026年〜2031年の年平均成長率4.05%で2031年までに7兆100億米ドルに達すると予測されています。現在の拡大は、堅調な家計支出、急速な都市化、および実店舗とデジタルエンゲージメントを融合させたオムニチャネルビジネスモデルへの業界全体のシフトを基盤としています。在庫計画と動的価格設定における人工知能への投資は、価格競争が続く中でも粗利益率を拡大させています。アジア太平洋地域は大規模な中間層人口と改善する物流ネットワークに支えられ、需要の中心であり続けています。一方、アフリカはスーパーマーケットの普及加速により最も高い成長率を記録しています。小売業者はプライベートブランドプログラム、自動化されたフルフィルメント、および地域統合を優先し、利益率の向上を図るとともに、純粋なeコマース競合他社に対してシェアを守っています。

レポートの主要なポイント

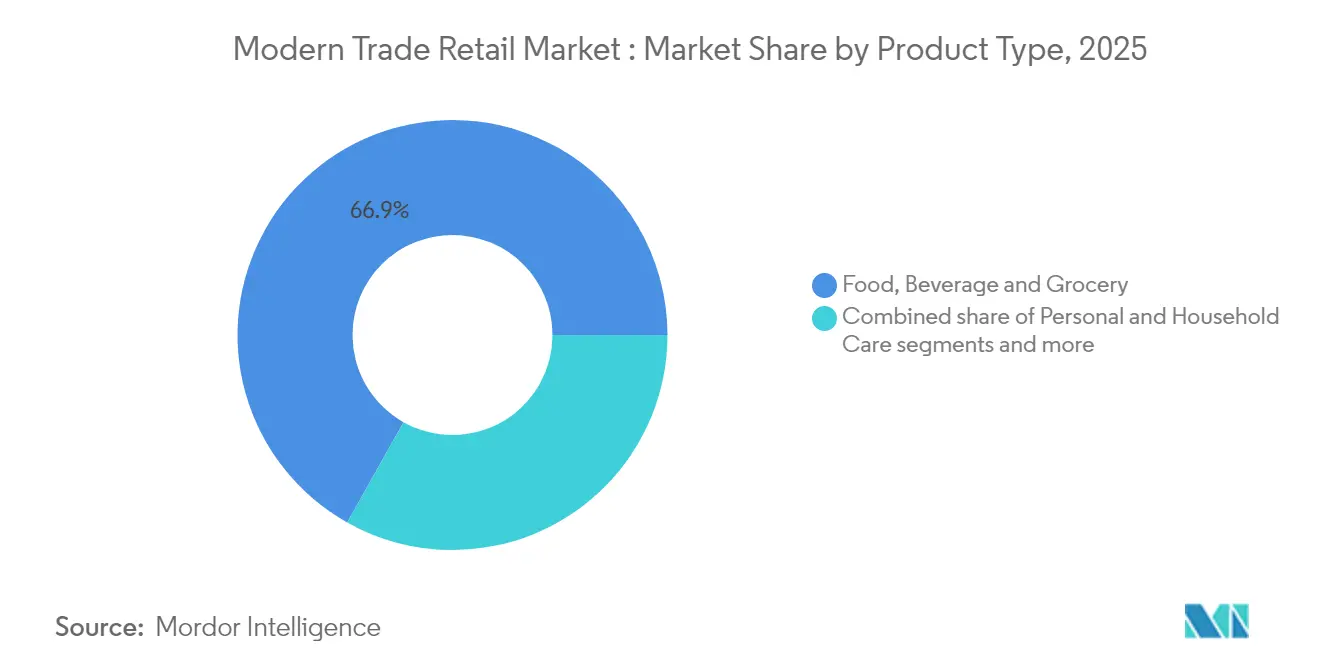

- 製品タイプ別では、食品・飲料・食料雑貨が2025年のモダントレード小売市場シェアの66.85%を占めてトップとなり、玩具・ホビー・家電は2031年にかけて年平均成長率12.74%を記録すると予測されています。

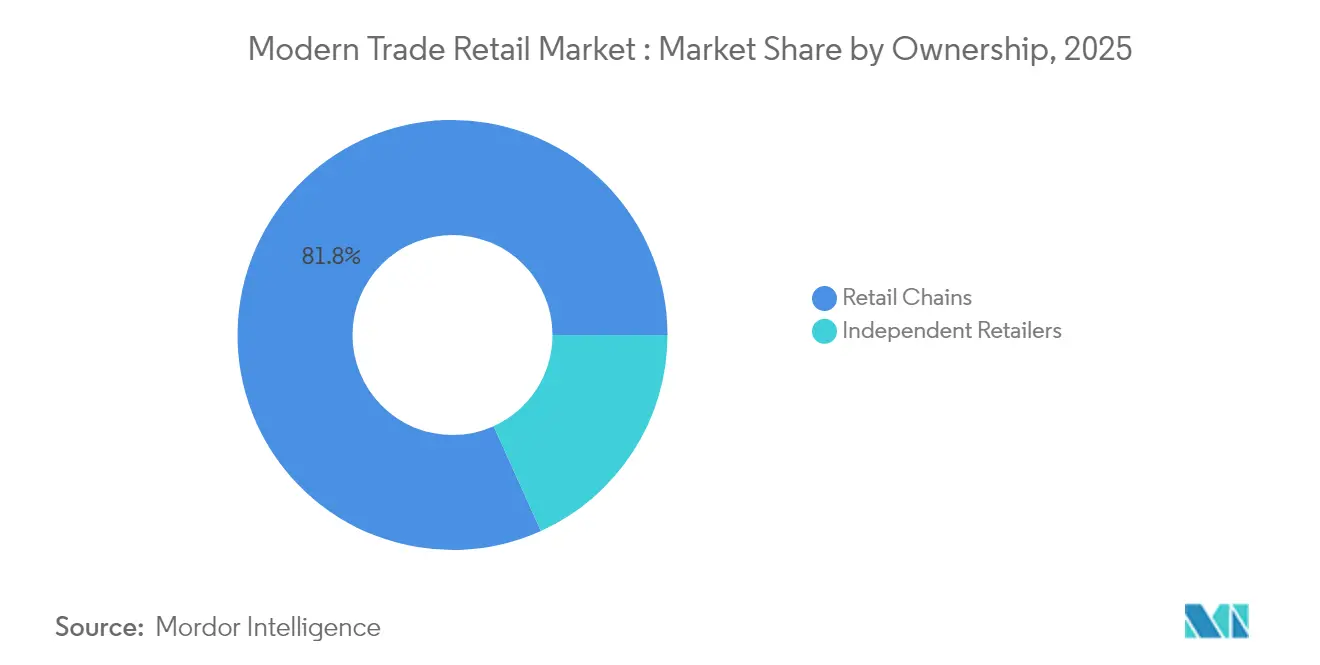

- 所有形態別では、小売チェーンが2025年のモダントレード小売市場規模の81.75%を占め、独立系小売業者は2031年にかけて年平均成長率9.96%で成長しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のモダントレード小売市場規模の54.12%を占め、オンラインチャネルは2031年にかけて年平均成長率13.88%で拡大しています。

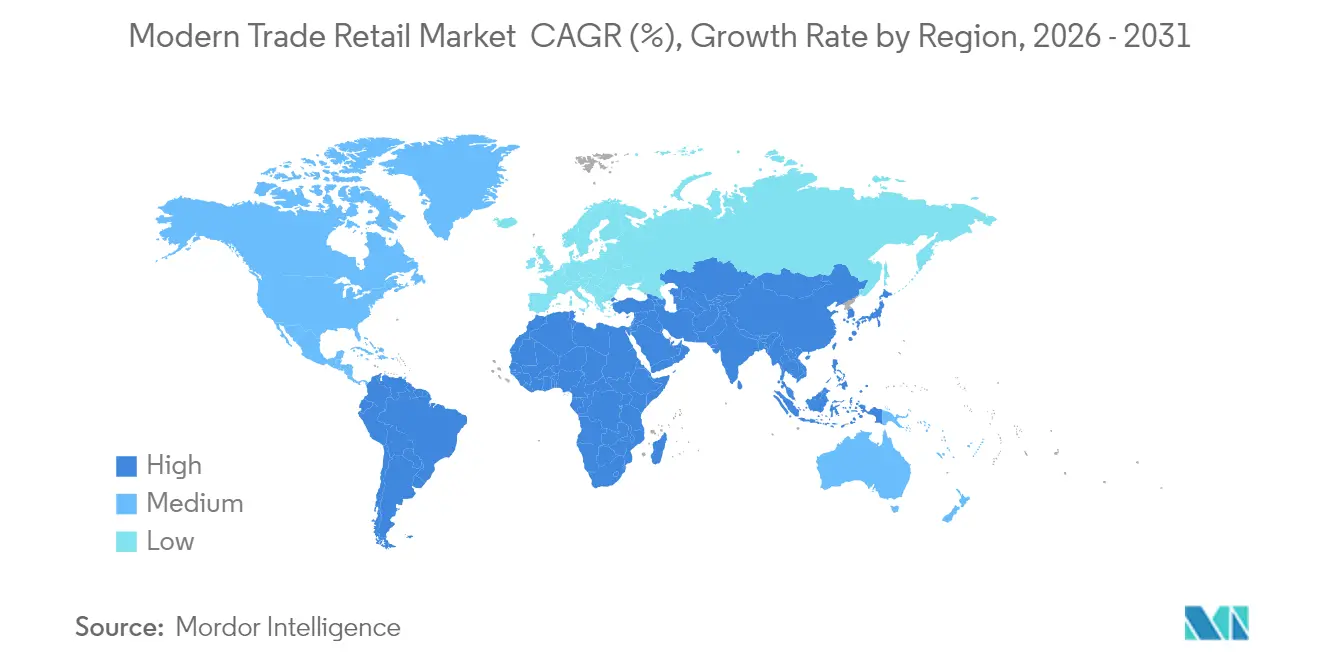

- 地域別では、アジア太平洋地域が2025年のモダントレード小売市場シェアの37.10%を占め、アフリカは2031年にかけて年平均成長率12.03%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモダントレード小売市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部中間層の可処分所得の増加 | +1.2% | アジア太平洋地域が中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| プライベートブランドの普及 | +0.8% | 北米と欧州で最も強い影響を持つグローバル | 長期(4年以上) |

| オムニチャネル小売とクリック&コレクトの拡大 | +0.9% | グローバル、北米・欧州・都市部アジア太平洋地域での早期成果 | 短期(2年以内) |

| アジアおよびアフリカの地方都市(第2・第3層)のスーパーマーケット未普及地域 | +1.1% | アジア太平洋地域および中東・アフリカに集中、北米との関連性は限定的 | 長期(4年以上) |

| AI主導の動的価格設定と在庫予測 | +0.6% | グローバル、先進国市場での早期導入 | 中期(2〜4年) |

| トレーサブルなサプライチェーンへの持続可能性主導の需要 | +0.4% | 欧州と北米が先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部中間層の可処分所得の増加

新興市場における都市部世帯収入の拡大は、単純なバスケットサイズの増加を超えた乗数効果をもたらし、カテゴリーミックスをより高い利益率の裁量的商品へと根本的に変化させています。インドでは、年収1万米ドル以上の都市部世帯が2024年の3,100万世帯から2030年には1億世帯に増加すると予測されており、コモディティカテゴリーより15〜25%高い利益率を持つプレミアムプライベートブランド製品や輸入品への需要を牽引しています。この人口動態の変化により、小売業者は価格に敏感な市場ではこれまで経済的に成立しなかった店舗フォーマットのアップグレードや技術インフラへの投資を正当化できるようになっています。第2・第3層都市における小売支出の所得弾力性はしばしば1.5を超え、所得が10%増加すると小売支出が15%増加することを意味し、全体的な経済サイクルとは独立した持続可能な成長モメンタムを生み出しています。

プライベートブランドの普及

プライベートブランドの浸透は、防御的な利益率戦略から攻撃的な差別化ツールへと進化しており、主要小売業者は総売上の25〜40%をナショナルブランドより20〜30パーセントポイント高い粗利益率を生み出す自社ブランド製品から達成しています。Walmart Inc.のプライベートブランド売上は2024年に1,000億米ドルを超え、総収益の約25%を占め、大型フォーマット小売業者が利用できる規模の優位性を示しています[1]Walmart Inc.、「2024年度年次報告書」、Walmart.com。。この戦略的シフトは、コモディティカテゴリーを超えてプレミアムセグメントへと移行することを含み、小売業者は優れた利益率を維持しながら価格プレミアムを獲得するオーガニック、サステナブル、健康志向のプライベートブランドラインを展開しています。このトレンドは、EUの企業持続可能性デューデリジェンス指令などの規制に基づくサプライチェーンの透明性要件が、小売業者による製品の出所と品質に関するナラティブのコントロールを強化するにつれて加速しています。

オムニチャネル小売とクリック&コレクトの拡大

クリック&コレクトサービスは、パンデミック時の必要性から恒久的な競争優位性へと成熟し、先進国市場の頻繁な買い物客の60〜70%が利用し、平均注文金額を15〜20%押し上げています。業務効率の向上は顕著であり、小売業者はクリック&コレクト注文のフルフィルメントコストが宅配と比較して40〜50%低いと報告しており、同時に店舗への来客数とクロスセルの機会を増加させています。IKEAが主要市場全体で200か所以上にクリック&コレクト拠点を拡大していることは、家具・ホームグッズ小売業者がフルスケールの店舗投資なしに顧客にサービスを提供するためにこのモデルを活用している方法を示しています。在庫可視化システムやモバイル決済統合を含む必要な技術インフラは、既存の店舗ネットワークとIT能力を持つ確立されたプレイヤーに有利な参入障壁を生み出しています。

アジアおよびアフリカの地方都市(第2・第3層)のスーパーマーケット未普及地域

アジアおよびアフリカの中小都市におけるモダントレードの普及率は、主要都市圏の60〜80%と比較して20%未満にとどまっており、2030年までに2,000〜3,000億米ドルの対応可能な市場機会を示しています。Reliance Retail Ltd.が2024年以降インドの200以上の第2・第3層都市に展開していることは、スケーラブルな経済性を示しています。低い不動産コスト、競争の少なさ、高い顧客ロイヤルティが初期の小さなバスケットサイズを相殺しています[2]Reliance Industries、「2023〜24年度年次報告書」、Ril.com。。コールドチェーン物流、決済システムの統合、地域サプライヤーネットワークを必要とするインフラ整備は、数十年にわたって市場リーダーシップを維持できるファーストムーバーの優位性を生み出します。アフリカ市場は特に強い潜在性を示しており、南アフリカ以外のほとんどの国でスーパーマーケットの普及率が15%未満である一方、ナイジェリアやケニアなどの主要市場では都市化率が年間4%を超えています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激化する価格競争による利益率の圧縮 | -0.7% | グローバル、成熟した北米および欧州市場で最も深刻 | 短期(2年以内) |

| 地政学的リスクによるサプライチェーンの混乱 | -0.5% | グローバル、輸入依存地域への影響が最大 | 中期(2〜4年) |

| 純粋なeコマース競争による来客数の減少 | -0.6% | 主に先進国市場、都市部の新興市場へ拡大 | 長期(4年以上) |

| 店舗自動化とデジタル化のための高い設備投資 | -0.3% | グローバル、中小地域プレイヤーへの不均衡な制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激化する価格競争による粗利益率の圧縮

小売価格競争は2024年に前例のない激しさに達し、主要チェーンが数千品目の価格を同時に引き下げ、業界全体の粗利益率を50〜100ベーシスポイント圧縮するデフレスパイラルを生み出しました(ウォール・ストリート・ジャーナル)。Walmart Inc.が7,000品目以上で積極的な価格設定を行い、Target Corp.が食料品と家庭用品全般で価格引き下げを実施したことは、調達と物流における規模の優位性が市場シェア争いの武器となる様子を示しています。利益率への圧力は差別化が限られるコモディティカテゴリーで最も深刻であり、小売業者は収益性を維持するためにプライベートブランドの開発とプレミアムカテゴリーの拡大を加速させることを余儀なくされています。中小地域チェーンは、実行可能な営業利益率を維持しながら価格引き下げに対応するための調達規模を欠いており、存続の危機に直面しています。

地政学的リスクによるサプライチェーンの混乱

グローバルサプライチェーンの混乱は2024年に38〜40%急増し、地政学的緊張、貿易政策の不確実性、地域紛争が小売カテゴリー全体にわたって持続的な在庫とコストの圧力を生み出しています。紅海の海運危機だけで配送時間が10〜15日延長し、コンテナコストが200〜300%増加し、小売業者は運転資本を拘束し在庫回転効率を低下させる高い安全在庫水準を維持することを余儀なくされています。小売業者はサプライチェーンの地域化とニアショアリング戦略で対応していますが、これらの移行は完全な実施に2〜3年を要し、移行期間中に調達コストが10〜20%高くなることが多いです。複雑さは、サプライヤーの柔軟性を制限しグローバルサプライネットワーク全体のデューデリジェンスコストを増加させる持続可能性コンプライアンス要件によってさらに増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:必需品ステープルが規模を維持し、裁量的カテゴリーが利益率を牽引

食品・飲料・食料雑貨は、日常消費とカテゴリー横断的なバスケットアンカリングを反映し、2025年のモダントレード小売市場シェアで最高の66.85%を維持しました。しかし、玩具・ホビー・家電は、スマートホームのアップグレードとゲーミングの普及に支えられ、2031年にかけて年平均成長率12.74%を達成すると予測されています。このミックスシフトは粗利益率の拡大を支援し、ステープル品の薄い利益率を相殺します。小売業者はロイヤルティ報酬とファイナンスオプションをバンドルして高額商品のアップグレードを促進し、カテゴリーの季節性が四半期収益フローを安定させる的を絞ったプロモーションを推進します。並行して、パーソナルケア・家庭用品は消費者がウェルネスと衛生を優先するにつれて安定した需要を見せています。アパレル・フットウェア・アクセサリーはオンライン競争の激化に直面しており、店舗内品揃えのキュレーションと迅速な補充サイクルを促しています。家具・ホームデコールはハイブリッドワークパターンによる住宅改善支出の増加から恩恵を受けていますが、マクロの融資条件に敏感なままです。バランスの取れたカテゴリーポートフォリオはチェーンに回復力を与え、食料品の来客数を活用して裁量的商品のアップセルを行い、モダントレード小売市場の収益基盤を多様化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:規模の統合と独立系の機動性

チェーンは2025年のモダントレード小売市場規模の81.75%を占め、集中購買、データ豊富なロイヤルティエコシステム、技術投資を活用しています。独立系小売業者は地域に特化した品揃え、コミュニティエンゲージメント、迅速な意思決定サイクルで対抗し、市場全体を上回る年平均成長率9.96%を達成しています。フランチャイズパートナーシップと購買協同組合により、中小事業者は地域の独自性を失うことなく共有物流とマーケティングプラットフォームを活用でき、競争環境全体の多様性を維持しています。持続可能性報告とデジタルインフラのコスト上昇は統合を促進していますが、市場支配に対する規制当局の監視が無制限の合併を抑制しています。成功した事業者は規模と柔軟性のバランスを取っており、地域チェーンは近隣の人口統計に適応するモジュール型店舗フォーマットを展開し、大手グループはニッチなコンセプトのインキュベータープログラムを作成して、起業家的なスピードとエンタープライズリソースを融合させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:実店舗がフルフィルメントエンジンへと変革

スーパーマーケットおよびハイパーマーケットは2025年の売上の54.12%を占めているが、現在はオムニチャネルのノードとして機能し、オンライン注文の受け取り、当日配送の発送、および返品処理をサポートしている。このハイブリッドモデルは資産活用率と顧客利便性を高め、大型フォーマット店舗のモダントレード小売市場における要性を維持している。オンラインチャネルのCAGR13.88%は、独立型のeコマース参入者よりも既存小売業者のデジタル拡張によって主に牽引されており、代替ではなく融合を示している。専門店はキュレーションされた品揃えと専門的なサービスによって市場シェアを守り、来店を正当化するために体験型マーチャンダイジングを強化している。コンビニエンスストアは即時ニーズへの対応と営業時間の延長を活用し、倉庫型会員制クラブはバルク購入の価値とメンバーシップエコシステムを通じてロイヤルティを確保している。統一ブランドの傘の下でのチャネル多元化はシームレスなエンゲージメントを実現し、購買行動の起点にかかわらず、買い物客が小売業者のエコシステム内に留まることを確保している。

地域分析

アジア太平洋地域は2025年のグローバル収益の37.10%を占め、中国の広範な店舗ネットワークとインドの第2・第3層スーパーマーケットの急速な展開に支えられており、モダントレードの普及率はまだ25%未満です。コールドチェーン物流とデジタル決済への投資が農村部および都市周辺部の需要を解放し、将来の数量成長における地域の中心的役割を確固たるものにしています。高いスマートフォン普及率により、スキャン&ゴーのチェックアウトと超ローカライズされたプロモーションが可能となり、買い物客のエンゲージメントを高めています。

アフリカは2031年にかけて年平均成長率12.03%という最も速い成長軌道を提供しており、大陸の若い人口動態、可処分所得の増加、流通のボトルネックを削減するインフラ整備によって牽引されています。ナイジェリア、ケニア、エジプトでは二桁の店舗展開が記録されており、モバイルマネーエコシステムが小売業者と消費者の両方のキャッシュフロー管理を簡素化しています。サプライチェーンの不安定性と規制の異質性は業務上の障壁として残っていますが、ファーストムーバーは長期的な規模を支える戦略的サイトとサプライヤー関係を確保しています。北米と欧州はそれぞれ年平均成長率3.29%と2.61%という成熟しているが収益性の高い成長を示しています。事業者はAI対応の需要予測、地域に特化した品揃え、持続可能性コンプライアンスに注力し、タイトな労働市場での利益率を守っています。カーブサイドピックアップやマイクロフルフィルメントロボティクスを含むオムニフルフィルメントのイノベーションはここで生まれ、後に新興地域へと普及します。南米は年平均成長率4.96%で成長しており、マクロ経済の変動と通貨変動リスクによってパフォーマンスが抑制されています。

競争環境

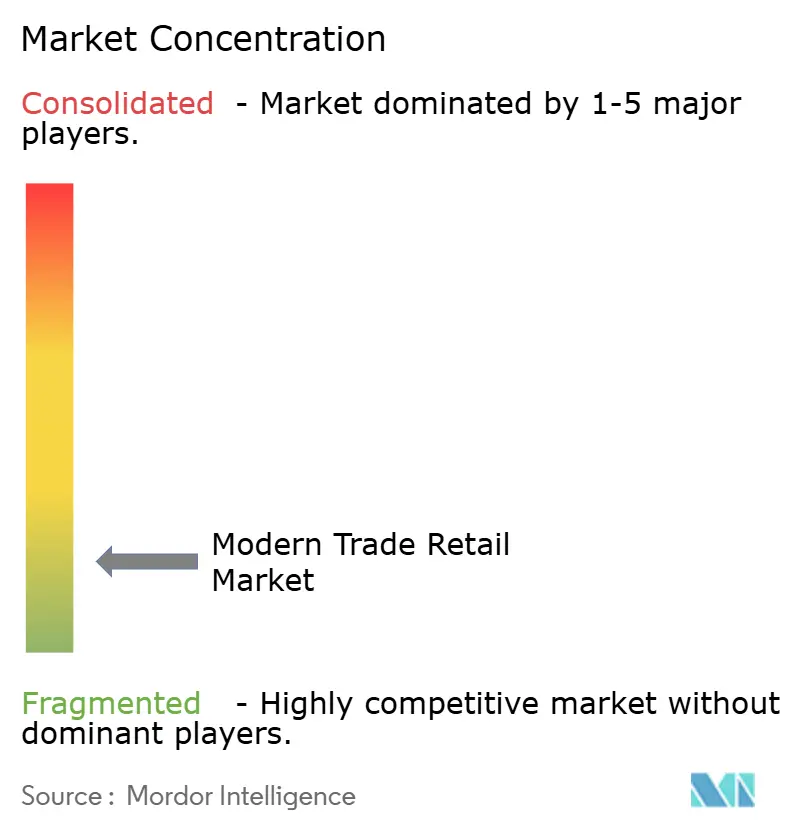

2024年、グローバルモダントレード小売市場は依然として高度に分散しており、上位5社であるWalmart、Carrefour、Schwarz Gruppe、Costco、Tescoは総収益の比較的控えめなシェアを保有しています。この分散は地域の挑戦者が規模を拡大し競争する余地を残しています。主要グローバル小売業者は、AI主導の需要予測、倉庫自動化、ロイヤルティデータをターゲット広告を通じて収益化するリテールメディアネットワークなどの先進技術に多額の投資を行っています。Walmart Inc.によるスマートテレビブランドの買収はコネクテッドスクリーン広告能力を拡大し、Carrefour S.A.は高密度都市部で24時間サービスを提供するために自律型店舗ポッドの実験を行っています。これらのイノベーションは、オムニチャネル統合とデータ収益化が主要な成長ドライバーとしてのシフトを反映しています。グローバルプレイヤーがテクノロジー対応の差別化を追求する中、中小競合他社が対応に苦慮する資本集約的な戦略を通じて支配力を強化しています。

地域小売業者は競争力を高め業務効率を改善するために統合で対応しています。米国では、2024年に大手卸売業者と中規模食料品業者の間の注目すべき合併がクロスチャネルの優位性とサプライチェーンのシナジーを獲得する取り組みを例示しました。プライベートエクイティの活動は激化しており、ヘルスケアサービスのより迅速な統合に焦点を当てた薬局小売チェーンの買収によって強調されています。一方、新規参入者はラテンアメリカやアフリカなどのサービス不足地域でダークストアのようなアセットライトモデルをテストしています。革新的ではありますが、これらのモデルは高いフルフィルメントコストと、より広範な規模のパートナーシップなしでは限られた収益性に関連する課題に直面しています。その結果、多くのスタートアップの持続可能性は急速な拡大または大規模プラットフォームとの協力に依存しています。

テクノロジーの採用は引き続き小売のすべての層にわたる競争環境を定義しています。AI主導の価格設定ツールはほぼリアルタイムで動的な調整を可能にし、小売業者がパイロット拠点で粗利益率を数パーセントポイント向上させるのに役立っています。バックオフィスの自動化も成果をもたらしており、ロスを削減し棚の在庫状況を改善し、それが売上増加につながっています。最も成功している小売業者は、実店舗、データシステム、フルフィルメントインフラを単一の戦略的フレームワークの下に統合しているところです。この整合性は、統合度の低いプレイヤーが複製することが困難な強力な優位性を生み出します。テクノロジーとデータが実行の中心となるにつれて、一貫したデジタル戦略を持つ企業はより防御可能な市場ポジションを構築します。モダントレードの競争環境は、イノベーションと規模を効果的に融合できる企業によってますます形成されています。

モダントレード小売業界リーダー

Walmart Inc.

Carrefour S.A.

Schwarz Gruppe(Lidl、Kaufland)

Costco Wholesale Corp.

Tesco PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Walmart Inc.は5年間で150店舗以上の拡大と2025年に650店舗の改装を発表し、1990年代以来最大の実店舗拡大を示し、実店舗小売のオムニチャネルにおける役割への新たな信頼を示しています。この投資にはクリック&コレクトサービスとマイクロフルフィルメント能力をサポートするための技術アップグレードとフォーマット最適化が含まれています。

- 2024年12月:Walgreens Boots Allianceは、Sycamore Partnersによる237億米ドルの非公開化買収に合意し、最大の小売セクターバイアウトの一つとなり、薬局小売フォーマット最適化の可能性に対するプライベートエクイティの信頼を反映しています。この取引により、公開市場の四半期業績プレッシャーなしに業務再構築が可能となります。

- 2024年11月:Marsが360億米ドルでKellanovaの買収を完了し、世界最大のスナック企業を創設し、食品メーカーが小売利益率を獲得し流通チャネルをコントロールするための垂直統合戦略を示しています。この取引は包装食品カテゴリーにおけるサプライヤーと小売業者の力関係を再形成します。

- 2024年10月:C&S Wholesaleが17億7,000万米ドルでSpartanNashを買収し、複数の地域市場にわたる食料品流通と卸売業務を統合しました。この合併は業務上のシナジーとナショナルブランドサプライヤーとの交渉力の強化をもたらします。

グローバルモダントレード小売市場レポートの調査範囲

モダントレード小売市場とは、スーパーマーケット、ハイパーマーケット、デパート、その他の組織化された小売フォーマットを含む小売業界のセグメントを指します。モダントレード小売市場は、製品タイプ、所有形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は食品・飲料・食料雑貨、パーソナルケア・家庭用品、アパレル・フットウェア・アクセサリー、家具・ホームデコール、玩具・ホビー・家電、医薬品にセグメント化されています。所有形態別では、市場は小売チェーンと独立系小売業者にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、専門店、オンライン、その他(コンビニエンスストアおよびデパート)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、上記すべてのセグメントについてモダントレード小売市場の金額(米ドル)での市場規模と予測を提供しています。

| 食品・飲料・食料雑貨 |

| パーソナルケア・家庭用品 |

| アパレル・フットウェア・アクセサリー |

| 家具・ホームデコール |

| 玩具・ホビー・家電 |

| その他 |

| 小売チェーン |

| 独立系小売業者 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン |

| その他の流通チャネル |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 食品・飲料・食料雑貨 | |

| パーソナルケア・家庭用品 | ||

| アパレル・フットウェア・アクセサリー | ||

| 家具・ホームデコール | ||

| 玩具・ホビー・家電 | ||

| その他 | ||

| 所有形態別 | 小売チェーン | |

| 独立系小売業者 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のモダントレード小売市場の規模はどのくらいですか?

モダントレード小売市場の規模は2026年に5兆7,500億米ドルとなり、年平均成長率4.05%で2031年までに7兆100億米ドルに達すると予測されています。

どの地域がモダントレード小売収益をリードしていますか?

アジア太平洋地域は大規模な都市人口と急速なサプライチェーンの近代化により、グローバル収益の37.10%を占めています。

2031年にかけて最も速く成長しているカテゴリーはどれですか?

玩具・ホビー・家電は、スマートホームおよびゲーミング製品への裁量的支出の増加により、年平均成長率12.74%で拡大する見込みです。

プライベートブランド製品が重要な理由は何ですか?

プライベートブランドの浸透はナショナルブランドより20〜30パーセントポイント高い利益率をもたらし、小売業者が価格競争の圧力を相殺するのに役立っています。

スーパーマーケットはeコマースの成長にどのように適応していますか?

スーパーマーケットはますますオムニチャネルハブとして機能し、ラストマイルコストを最大40%削減するクリック&コレクトとマイクロフルフィルメントサービスを提供しています。

最終更新日: