米国ハードウェアストア小売市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

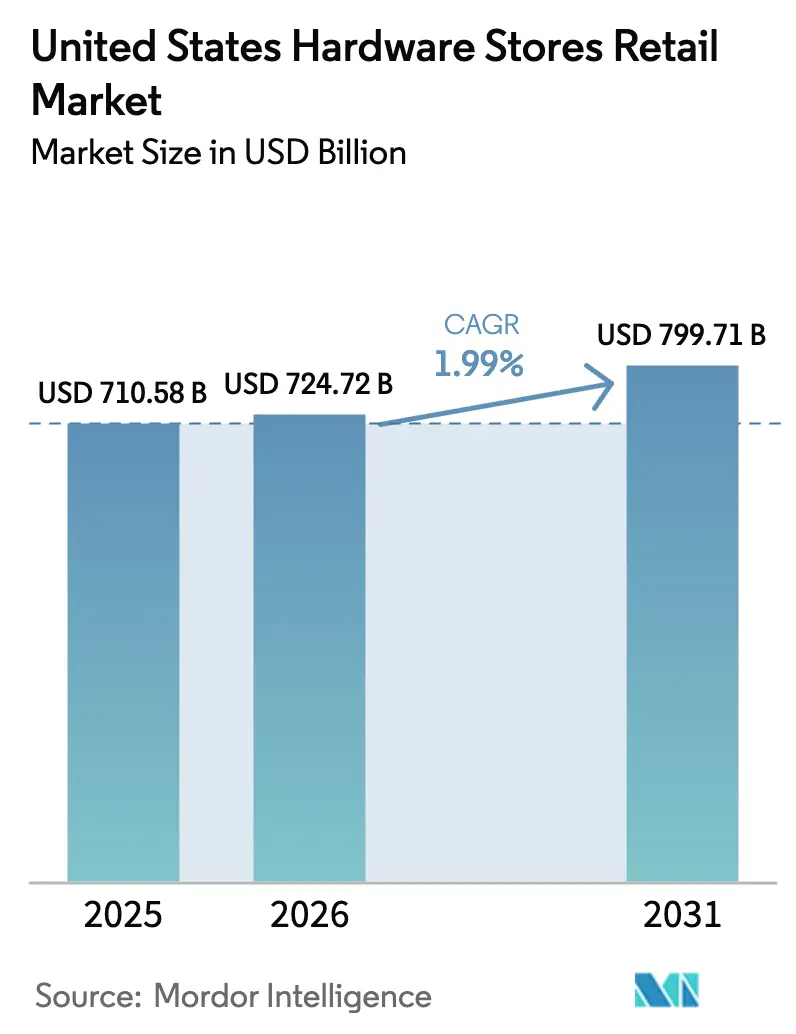

| 基準年の市場規模 (2025) | 710.58 十億米ドル |

| 市場規模 (2026) | 724.72 十億米ドル |

| 市場規模 (2031) | 799.71 十億米ドル |

| 成長率 (2026 - 2031) | 1.99% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による米国ハードウェアストア小売市場分析

2026年における米国ハードウェアストア小売市場規模はUSD 7,247.2億と推定され、2025年の実績値USD 7,105.8億から成長し、2031年の予測値はUSD 7,997.1億で、2026年から2031年にかけてCAGR 1.99%で拡大する見込みです。住宅ローン金利の高止まりが多くの住宅所有者を転居ではなく改修へと向かわせ、キッチン・浴室・省エネリフォームといった高額カテゴリーへの可処分支出を促進しています。南部における人口増加、西部での山火事耐性義務化、全国的に強化されるエネルギーコードが、広範な建設指標が軟化する局面においても基礎需要を維持しています[1]「ホームビルディング地理インデックス」、全米住宅建設業者協会、nahb.org。。大手小売業者はスケールメリットを活用してコモディティ供給を確保し、独立系事業者より効果的に価格変動を転嫁する一方、ソーシャルメディアが後押しするDIYトレンドが週末の集客と高マージンの衝動購買を支援しています。米国ハードウェアストア小売市場は、プロの請負業者需要と消費者主導プロジェクトという二つのエンジンにより、景気循環的な変動が抑制されています。

主要レポートのポイント

- 製品タイプ別では、建築資材が2025年の米国ハードウェアストア小売市場シェアで36.05%をリードしており、スマートホームハードウェアは2031年にかけてCAGR 10.03%で拡大する見込みです。

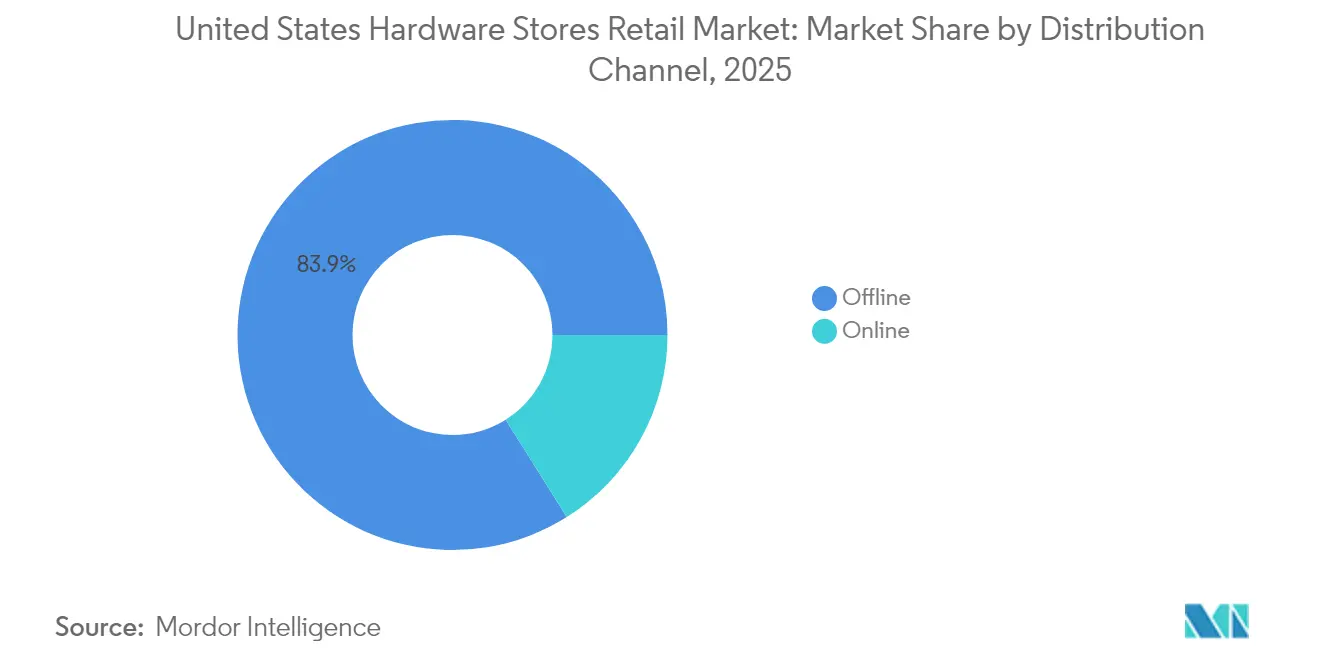

- 流通チャネル別では、オフライン店舗が2025年の米国ハードウェアストア小売市場規模の83.92%を占め、オンライン販売は2031年にかけてCAGR 13.42%で拡大しています。

- 店舗形態別では、大型ホームセンターが2025年の米国ハードウェアストア小売市場規模の58.88%のシェアを獲得しており、オンライン専用プラットフォームがCAGR 11.05%で最も急速な成長を記録しています。

- 地域別では、南部が2025年の米国ハードウェアストア小売市場シェアの34.12%を占め、西部は2031年にかけてCAGR 6.9%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ハードウェアストア小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2024年以降の大型住宅リフォームブーム | +0.8% | 全国規模、住宅資産価値が高い市場に集中 | 中期(2〜4年) |

| ソーシャルメディアのチュートリアルが増幅するDIY文化 | +0.4% | 全国規模、若年層でより顕著 | 短期(2年以内) |

| 省エネ建築基準の改定 | +0.3% | 全国規模、カリフォルニア州および北東部諸州が先導 | 長期(4年以上) |

| 山火事耐性建築義務化の急速な拡大 | +0.2% | ウエストコースト、山岳諸州へ拡大中 | 中期(2〜4年) |

| 高齢者向けエイジング・イン・プレース改修 | +0.2% | 全国規模、成熟した郊外地域に集中 | 長期(4年以上) |

| 損害保険主導の強化屋根需要 | +0.1% | ガルフコースト、南東部、全国へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2024年以降の大型住宅リフォームブーム

2024年を通じて平均6.5%で推移した住宅ローン金利の高止まりが住宅所有者の行動を根本的に変容させ、転居が財政的に困難となる中でリフォームプロジェクトへの需要を捕捉する構造が生まれています[2]「米国経済・住宅・住宅ローン見通し」、Freddie Mac、freddiemac.com。。この金利環境は業界アナリストが「住宅ローン金利ロックイン」と呼ぶ状況を生み出しており、2020〜2021年に4%未満の金利で借り入れた住宅所有者が売却を先送りし、可処分支出を住宅改修へと振り向けています。住宅研究合同センター(Joint Center for Housing Studies)は、2025年のリフォーム支出がUSD 5,090億に達すると予測しており、これは以前の予測から6.4%上方修正されたものです。キッチンおよび浴室の改修がこの支出急増の中心を占めており、住宅所有者はこれらのプロジェクトを一時的な出費ではなく長期的な投資として位置づける傾向を強めています。このトレンドは、平均取引単価の上昇とプロ仕様製品の購入頻度増加を通じて、ハードウェア小売業者に特に恩恵をもたらしています。

ソーシャルメディアのチュートリアルが増幅するDIY文化

ソーシャルメディアプラットフォームが住宅改修の知識を民主化し、YouTubeおよびTikTokのチュートリアルが、特にミレニアル世代やZ世代の住宅所有者を中心に、DIY初心者の自信を前例のないほど高めています。この文化的変化は単なる娯楽にとどまらず、チュートリアルの視聴者がオンラインで見たプロジェクトを再現するために資材や工具を購入することで、直接的に小売売上に結びついています。この現象は特定の技法や製品に関するバイラルトレンドを生み出し、従来の在庫計画に課題をもたらす突発的な需要急増を引き起こしています。ハードウェア小売業者は、ソーシャルメディアのコンテンツがプロの請負業者向けと見なされていた専門工具や資材の販売増加を報告しており、複雑なプロジェクトがより一般化しています。このトレンドは個々のプロジェクトを超え、DIYの能力が個人の有能さと経済的センスを示すというより広いライフスタイルの志向へと拡大しています。小売業者はますますソーシャルメディアのインフルエンサーと提携し、独自のコンテンツを制作してこの層を取り込もうとしており、デジタルエンゲージメントが実店舗訪問に先行することが多いと認識しています。

省エネ建築基準の改定

複数の州における2024年国際省エネコード(IECC:International Energy Conservation Code)の施行が、より厳格な性能基準を満たす省エネ建築資材、断熱システム、およびHVAC部品への強制的な需要を創出しています。これらの規制変更は市場主導型トレンドとは異なり、経済状況に関わらず需要を持続させる遵守要件を生み出しています。カリフォルニア州のTitle 24改定や同様の州レベルの取り組みが、他の自治体が追随する先例を確立し、規制採用の予測可能な波を生み出しています。これらの基準は、高性能断熱材、省エネ窓、スマートビルディングコントロールの販売増加を通じてハードウェア小売業者に特に恩恵をもたらしており、これらの製品はプレミアム価格帯に位置しています。プロの請負業者は、規制期限によってプロジェクトスケジュールが圧縮される中、適合材料を迅速に調達するために小売チャネルへの依存度を高めています。連邦税額控除が州の建築基準と連動することでトレンドが加速し、省エネ改修に対する二重のインセンティブが生まれ、ハードウェア小売業者がその恩恵を享受する立場にあります。

山火事耐性建築義務化の急速な拡大

西部諸州は山火事耐性建築要件を段階的に強化しており、耐火仕様の屋根材、防炎ベント、および防火帯形成のための造園製品に対する特化した需要を生み出しています[3]「ISO山火事軽減規則」、Verisk Analytics、verisk.com。。カリフォルニア州のChapter 7A要件および同様のオレゴン州の義務規定は、年間損害保険支払額がUSD 570億を超えるまでに拡大した山火事被害への規制的対応です。これらの規制は、従来のハードウェアストアがほとんど在庫を持っていなかった特化製品の囲い込み市場を生み出し、品揃えの迅速な拡充とサプライヤーとの関係構築を迫っています。義務化の対象は新築工事にとどまらず、高リスク地域における既存建築物の改修にも及んでおり、既存構造物がコンプライアンス対応改修を必要とすることで継続的な収益源が生まれています。保険会社は契約更新の条件として山火事耐性機能を求める傾向を強めており、規制コンプライアンスを超えた追加的な市場圧力が生じています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プロ請負業者の統合による小売チャネルの回避 | -0.4% | 全国規模、商業建設市場で最も顕著 | 長期(4年以上) |

| 木材・鉄鋼価格の変動 | -0.3% | 全国規模、輸入依存地域で深刻 | 短期(2年以内) |

| 熟練労働者不足によるDIY完工の遅延 (見落とされがちな要因) | -0.2% | 地方中核都市および郊外地域 | 中期(2〜4年) |

| 小型ハードウェア製品における小売犯罪・損耗率の上昇 (見落とされがちな要因) | -0.2% | 都市中心部および高来客数小売ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロ請負業者の統合による小売チャネルの回避

大規模なプロの請負業者はメーカーおよびディストリビューターとの直接取引関係を構築する傾向を強めており、ボリューム価格や供給割当の確保を目的に従来の小売チャネルを迂回しています。請負業者の統合が進み、大手小売業者のみに認められていたメーカー直接取引条件を交渉できる規模の事業体が生まれることで、このトレンドは加速しています。この変化は特に、請負業者が直接調達によって15〜25%のコスト削減を実現できる高ボリューム・低マージン製品において顕著です。地域の請負業者ネットワークおよび購買組合がこのトレンドをさらに増幅し、中小規模の事業者の購買力を結集して卸売価格へのアクセスを可能にしています。ハードウェア小売業者は付加価値サービス、特化製品、および直接チャネルでは提供できない緊急対応を強調することで対応していますが、中抜きに向けた構造的変化は従来の小売モデルに対する持続的な逆風であり続けています。

木材・鉄鋼価格の変動

関税政策およびサプライチェーンの混乱によって悪化したコモディティ価格の変動が、小売業者のマージンを圧縮し、価格に敏感な顧客の大規模プロジェクトへのコミットメントを抑制する計画上の課題を生み出しています。鉄鋼価格は2025年初頭にかけて前年比15〜25%上昇し、木材は関税実施および報復的な貿易措置を背景に17.2%上昇しました。これらの価格変動は、競争力のある価格設定を維持しながら在庫保有コストと品切れリスクのバランスをとらなければならない小売業者にとって在庫評価上の課題を生み出しています。プロの請負業者は有効期間の長い固定価格見積もりをますます要求するようになっており、メーカーのようなヘッジ手段を持たない小売業者に価格リスクを転嫁しています。この変動は特にプロジェクト型販売に影響を与え、資材コストの不確実性が大規模リフォームを遅延または中止させ、即時の収益と将来のメンテナンス関連購買の両方を減少させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:建築資材がコア需要を牽引

建築資材は2025年に市場シェア36.05%を占め、住宅・商業用途いずれにおいても新築・改修プロジェクトの双方で果たす基本的な役割を反映しています。このセグメントの優位性は、経済状況に関わらず基礎需要を維持する定期的な交換サイクルと規制コンプライアンス要件に起因しています。スマートホームハードウェアは2031年にかけてCAGR 10.03%で最も急速に成長するセグメントとして浮上しており、コネクテッドデバイスの消費者採用とホームオートメーションシステムとの統合が需要を後押ししています。ドアハードウェアはセキュリティ強化サイクルと美観面のリフォームトレンドを通じて安定した需要を維持しており、キッチン・トイレ製品は住宅改修カテゴリーの中で最高価値に位置する浴室・キッチン改修プロジェクトから恩恵を受けています。

このセグメントの進化は、従来型ハードウェアにスマート機能やコネクティビティオプションが組み込まれ、プレミアム価格を正当化するというより広範な技術統合を反映しています。Lowe'sとOpenAIとのパートナーシップによる「Mylow」AIアドバイザーは、小売業者がこのカテゴリー内で製品選択とクロスセルを促進するために技術を活用する方法を示しています。その他の製品タイプは、従来の分類に当てはまらない特化したアプリケーションや新興カテゴリーを捕捉しており、新しい製品ラインやサプライヤー関係の開拓を試みる小売業者にとってイノベーションの機会を表しています。

流通チャネル別:オフラインの優位性がデジタルの破壊的変化に直面

オフラインチャネルは2025年に市場シェア83.92%を維持しており、製品評価、即時入手可能性、プロ請負業者との関係構築における実店舗の重要性が依然として高いことを示しています。この優位性は、顧客が購買決定を下す前に製品品質・互換性・仕様を確認する必要があるというハードウェア小売の触覚的な性質を反映しています。しかし、オンラインチャネルは2031年にかけてCAGR 13.42%で加速しており、利便性、拡充された製品品揃え、および緊急プロジェクト向けの配送時間を短縮する物流能力の向上が需要を後押ししています。オンラインの成長は、実店舗が経済的に在庫を持てない特化製品や入手困難な製品において特に恩恵をもたらしています。成功している小売業者はオムニチャネル戦略を採用し、オンラインで購入して店舗で受け取るサービス、カーブサイドデリバリー、バーチャルコンサルテーションなど、デジタルの利便性と実店舗でのフルフィルメントを組み合わせたサービスを提供することで、従来の流通の境界を曖昧にしています。The Home Depotのサプライチェーン自動化への投資とLowe'sのトータルホーム戦略は、主要プレイヤーがデジタルと実店舗の能力を統合して両チャネルで成長を取り込みながら、純粋なオンライン競合他社に対抗する方法を示しています。

店舗形態別:大型ホームセンターの効率性と特化サービスの比較

大型ホームセンターは2025年に市場シェア58.88%を獲得し、膨大な製品品揃え、競争力のある価格設定、および統合されたプロ向けサービスを活用してDIYセグメントと請負業者セグメントの双方を支配しています。これらの形態は購買・物流・マーケティングにおける規模の経済から恩恵を受けており、小規模な競合他社にはそれを再現することができません。またその規模が包括的なワンストップショッピング体験を可能にし、顧客獲得コストを削減します。オンライン専用プラットフォームは、実店舗が経済的に対応できない特化ニーズとニッチ製品を対象に、2031年にかけてCAGR 11.05%で最も急速に成長する形態を表しています。従来型ハードウェアストアおよび木材・建築資材販売店は、大型ホームセンターが一貫して再現するのに苦労する個別サービス、地域市場の知識、および専門的な専門性を通じて存在感を維持しています。形態の進化は変化する顧客の期待を反映しており、純粋な価格競争よりも利便性と専門性が重視されるようになっています。農業・牧場用品ストアおよびウェアハウスクラブは、特化した品揃えとサービスモデルにより特定の顧客セグメントを対象としており、True ValueとDo it Best Corpの最近の統合は、中小規模の形態が競争力を維持するために規模を達成しなければならないことを示しています。

地理的分析

2025年における南部の市場リーダーシップ(シェア34.12%)は、住宅・商業用途双方のハードウェア小売に対する持続的な需要を生み出す安定した人口動態的・経済的優位性を反映しています。テキサス州、フロリダ州、ノースカロライナ州などの州における人口増加が新築活動を牽引し、請負業者の購買と後続の住宅所有者のメンテナンス需要を生み出しています。この地域のビジネスに友好的な規制環境と低い建設コストが、住民と企業の双方を引き付け、経済サイクルにわたってハードウェア需要を持続させる乗数効果を生み出しています。ハリケーン対策要件がますます特化製品の需要を高めており、保険会社は特定の資材と施工技術を必要とするFORTIFIED建設基準に対して保険料を20〜55%割引しています。

2031年にかけての西部のCAGR 6.9%は、建設活動が緩やかにもかかわらずプレミアム製品の機会を生み出す独自の規制的・人口動態的ドライバーを反映しています。カリフォルニア州の厳格な建築基準と山火事規制は高マージンの特化資材を義務付けており、高い住宅価値が多額の取引単価を生み出す高額な改修プロジェクトを正当化します。この地域の技術採用リーダーシップが、スマートホーム製品およびコネクテッドビルディングシステムにおけるファーストムーバーの優位性を生み出し、それが最終的に他の市場へと波及しています。エイジング・イン・プレース(高齢者が自宅に住み続けるための改修)の人口動態的傾向が西部市場に特に影響を与えており、高い住宅コストが高齢者の転居よりも既存住宅の改修を選択させ、アクセシビリティ改修と安全機器の需要を後押ししています。

北東部および中西部は、リフォームサイクルとインフラ交換需要を通じて安定した需要を維持しており、成長地域の新興建設よりも古い住宅ストックが頻繁なメンテナンス対応を必要としています。これらの市場は、州レベルの気候政策や電力会社のリベートプログラムと連動した省エネ改修と気密化プロジェクトを重視しています。地域建設活動データによると、中部大西洋地区では2024年に一戸建て着工件数が前年比22%増を記録しており、より広い市場成熟度の中でも局所的な強みがあり、地域のハードウェア需要を支えていることが示されています。

競争環境

米国のハードウェア小売市場は少数の支配的プレイヤーが業界収益の大部分を握るという深く集中した構造を持っており、これが新規参入の大きな障壁を生み出し、中小規模の事業者や新興企業が効果的に競争することを困難にしています。大手小売業者は調達・物流・デジタル投資における規模の経済から恩恵を受けており、持続的な競争優位をもたらしています。これらの優位性は独立系または地域系プレイヤーにとって再現が困難です。その結果、市場リーダーはDIYセグメントと比較して高額取引と安定した需要を生み出すプロ請負業者およびB2B顧客の対応へと注力を移行しています。

戦略的統合が勢いを増しており、企業は能力と市場プレゼンスを拡大するためにオーガニック成長よりも買収を選択するようになっています。顕著な例はThe Home DepotによるSRS DistributionのUSD 182.5億での買収であり、プロ請負業者サプライチェーンにおける地位を強化しています。この動きは卸売流通と小売業務を結びつけることで垂直統合を支援しています。同時に技術採用が主要プレイヤー間での主要な差別化要因となっています。Lowe'sとOpenAIおよびNVIDIAとのパートナーシップが、カスタマイズされたショッピング体験と予防的メンテナンスソリューションの提供を支援し、顧客ロイヤルティと業務効率を高めています。

スケールへの依存度が低く地域の専門性により依存する特化ニッチにおいて新たな成長機会も生まれています。エイジング・イン・プレース住宅改修、スマートホーム設置サービス、地域請負業者マーケットプレイスなどのセグメントはイノベーションの余地を提供しています。これらの分野は、特定の顧客ニーズに適応できる企業の強みを活かすサービスの深さとカスタマイズを必要とします。従来の大型ホームセンターモデルとは異なり、ここでの成功はサービス能力と地域市場知識の融合に依存しています。消費者の期待が進化するにつれ、これらのホワイトスペース領域が市場の次のフェーズにおける主要な成長ドライバーとなることが期待されています。

米国ハードウェアストア小売業界のリーダー企業

The Home Depot

Lowe's Companies, Inc.

Menards

Ace Hardware Corp.

True Value Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lowe'sは2025年6月2日にArtisan Design Group(ADG)の買収をUSD 13.25億で完了し、手元資金により資金調達しました。この買収は、ADGのデザイン・流通・施工サービスをLowe'sのプロ部門に統合することで、インテリア仕上げ材市場におけるLowe'sのプレゼンスを強化します。

- 2024年12月:The Home DepotはSRS DistributionのUSD 182.5億での買収を完了し、780拠点以上を有する北米最大のプロ向け建築資材ディストリビューターを誕生させました。この取引は、The Home Depotの小売プレゼンスとSRSの特化流通ネットワークを統合することで、プロ請負業者市場を根本的に再編し、住宅・商業建設プロジェクトの包括的なカバレッジを実現しました。

- 2024年11月:True Value CompanyはDo it Best Corpへの破産に伴う売却を非公開金額で完了し、二大ハードウェア協同組合が統合され、4,500以上の独立系小売業者に影響を与えました。この合併は北米最大のハードウェア協同組合を誕生させ、大型ホームセンターと競合する加盟店に対して強化された購買力と業務効率を提供します。

- 2024年9月:Do it Best CorpとUnited Hardwareが事業を統合し、北米全域で3,800以上の加盟小売業者を擁する拡大された協同組合を設立しました。この統合は、全国チェーンとの競争激化に直面する独立系ハードウェアストアに強化された流通能力とテクノロジーリソースを提供します。

米国ハードウェアストア小売市場レポートのスコープ

ハードウェアストア小売とは、建設・メンテナンス・修理作業に使用されるさまざまな工具、機器、および資材を販売する事業を指します。米国ハードウェアストア小売市場は製品タイプおよび流通チャネルによって区分されています。製品タイプ別では、ドアハードウェア、建築資材、キッチン・トイレ製品、その他の製品タイプに区分されています。流通チャネル別では、オフラインとオンラインに区分されています。本レポートは上記のすべてのセグメントについて金額ベース(USD)の市場規模および予測を提供しています。

| ドアハードウェア |

| 建築資材 |

| キッチン・トイレ製品 |

| その他の製品タイプ |

| オフライン |

| オンライン |

| 大型ホームセンター |

| 従来型ハードウェアストア |

| 木材・建築資材販売店 |

| 農業・牧場用品ストア |

| ウェアハウスクラブ |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | ドアハードウェア |

| 建築資材 | |

| キッチン・トイレ製品 | |

| その他の製品タイプ | |

| 流通チャネル別 | オフライン |

| オンライン | |

| 店舗形態別 | 大型ホームセンター |

| 従来型ハードウェアストア | |

| 木材・建築資材販売店 | |

| 農業・牧場用品ストア | |

| ウェアハウスクラブ | |

| 地域別(米国) | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

最も多くの収益を生み出す製品カテゴリーはどれですか?

建築資材が36.05%のシェアでリードしており、構造的な主要資材に対するコア需要を反映しています。

最も急速に成長しているチャネルはどれですか?

オンライン販売はCAGR 13.42%で拡大しており、成熟したオフラインベースを上回っています。

なぜ高金利にもかかわらずリフォームが売上を支えているのですか?

住宅ローン金利の高止まりが転居を抑制しているため、住宅所有者が改修に投資し、高額取引を増加させています。

2031年にかけて最も急速な成長を示す地域はどこですか?

西部は山火事耐性義務化とスマートホーム普及に後押しされてCAGR 6.9%で成長すると予測されています。

競争環境で優位に立つのはどの企業ですか?

The Home DepotとLowe'sが合計で収益の約77%を占めており、価格設定とサプライチェーンにおける大きな優位性を持っています。

最終更新日: