消費者向け電子機器小売市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

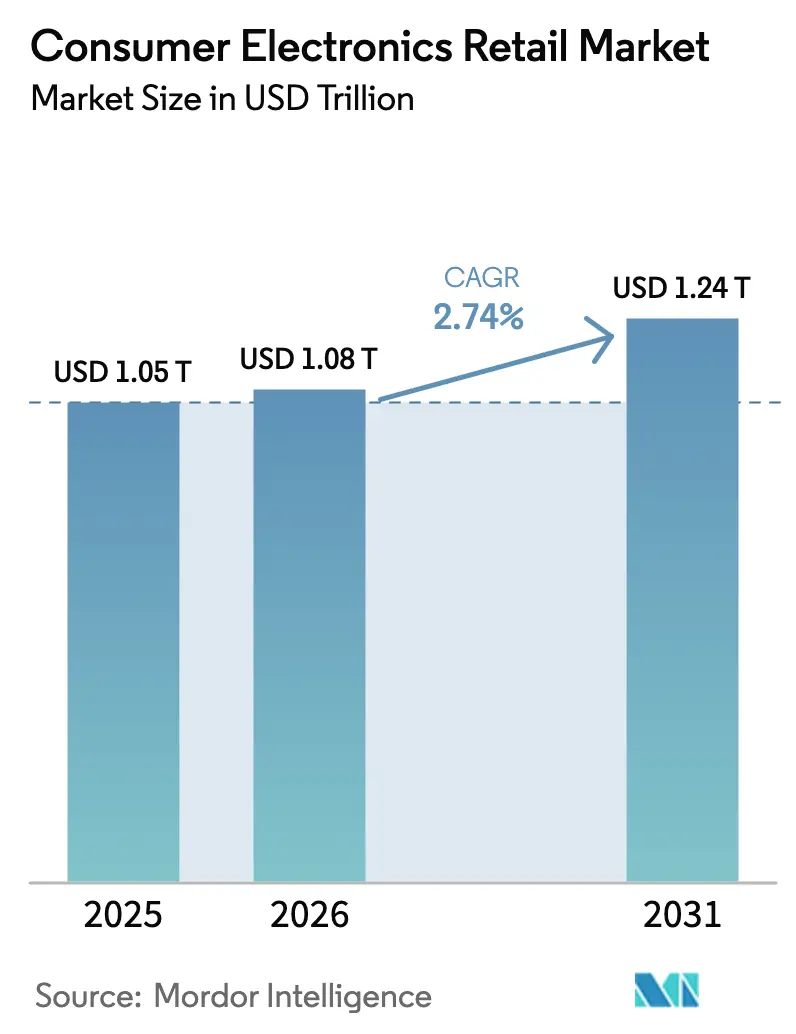

| 市場規模 (2026) | 1.08 兆米ドル |

| 市場規模 (2031) | 1.24 兆米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器小売市場分析

消費者向け電子機器小売市場規模は2026年に1兆800億米ドルと推定され、2025年の1兆500億米ドルから成長し、2031年には1兆2,400億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)2.74%で拡大します。この測定されたCAGRは、ダイレクト・トゥ・コンシューマー(D2C)店舗、スマートホームエコシステムのバンドル、および後払い(BNPL)ファイナンススキームが購買場所と購買方法を変えることによる実質的なチャネル再編を覆い隠しています。同時に、5G更新サイクル、体験型小売フォーマット、整備済みデバイスの下取りプログラムが、インフレによる裁量的予算の制約がある中でも購買機会を拡大しています。競争の激しさは中程度にとどまっており、上位5社の小売業者が世界販売の40%弱を占め、地域特化型専門業者にとって意味のある余白が残っています。地域別では、アジア太平洋が最大のシェアを保持する一方、中東・アフリカが最も速い成長を遂げており、現地化されたサービス、言語サポート、および支払いオプションが新興地域での規模拡大において引き続き重要であることを示しています。一方、在庫計画は半導体供給の変動に対して脆弱なままであり、小売業者はAIベースの需要予測とマルチソーシング契約を活用して棚在庫を維持しています。

レポートの主要なポイント

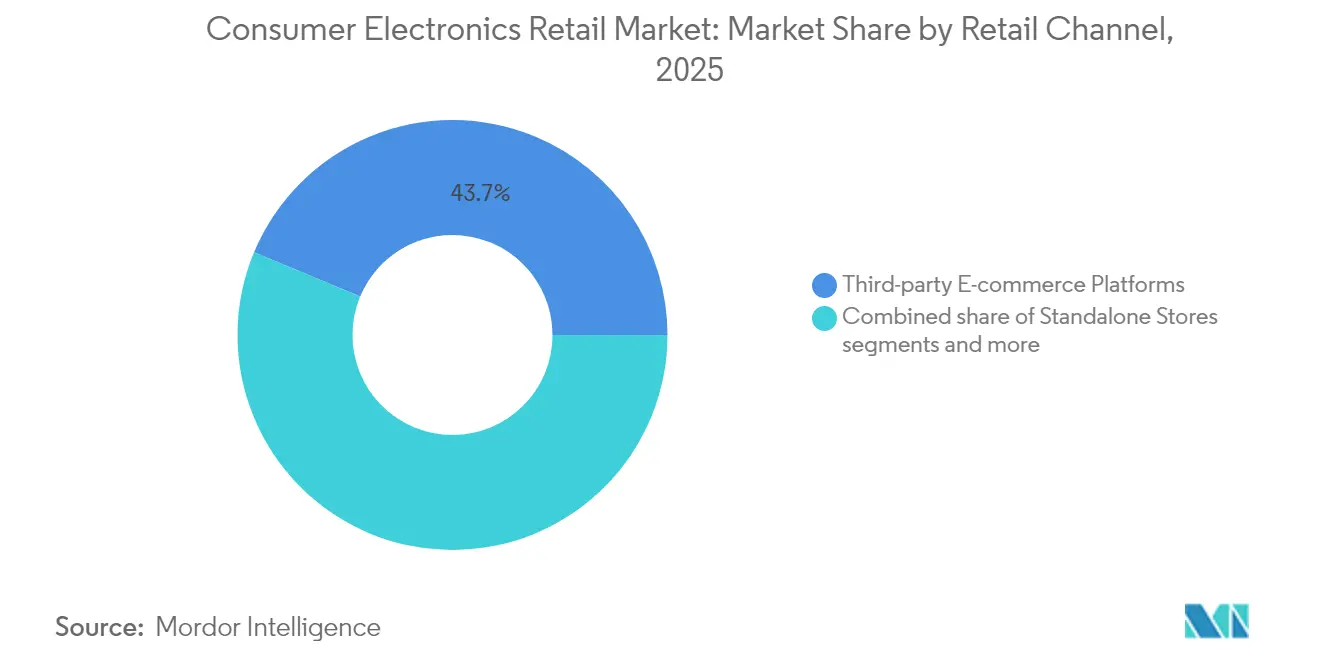

- 小売チャネル別では、サードパーティEコマースプラットフォームが2025年の消費者向け電子機器小売市場シェアの43.72%を獲得しました。ブランド直営ウェブサイトは2031年にかけてCAGR 9.92%で拡大すると予測されています。

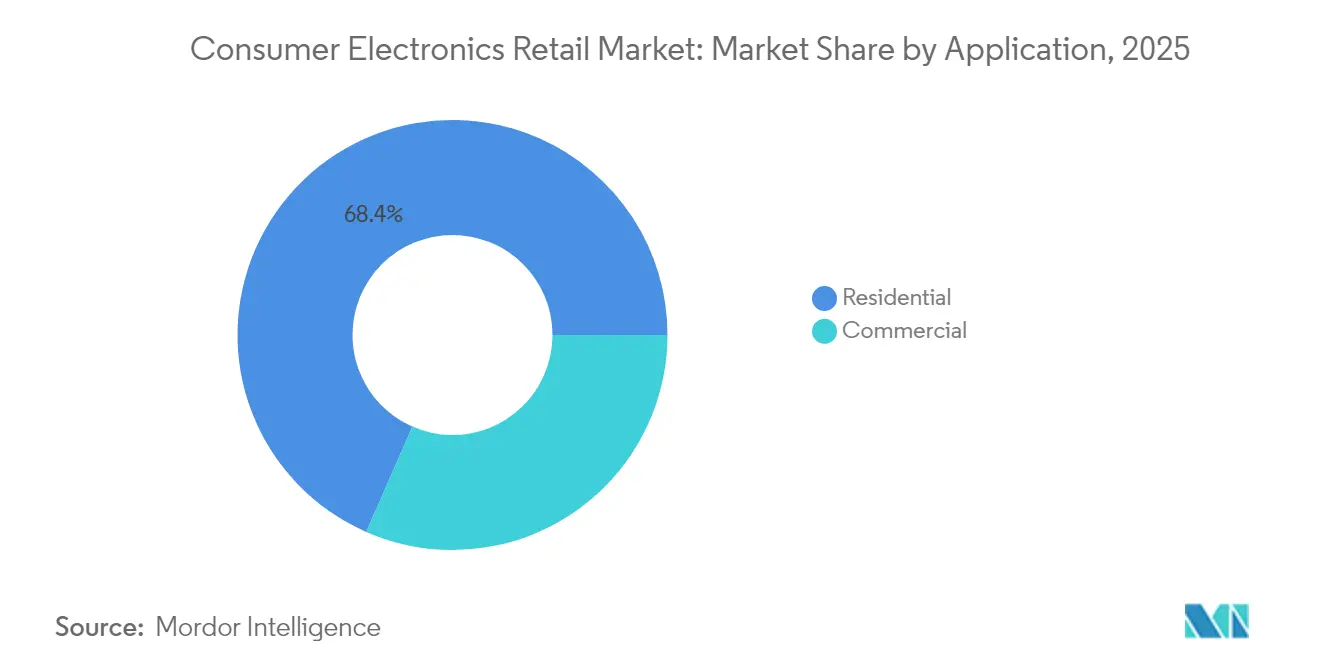

- 用途別では、住宅用が2025年の消費者向け電子機器小売市場規模の68.43%を占め、商業用は2031年にかけてCAGR 7.98%で拡大しています。

- 流通チャネル別では、オフライン販売店が2025年の消費者向け電子機器小売市場規模の56.71%を保持し、オンラインチャネルは2031年にかけて最高のCAGR 9.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消費者向け電子機器小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ダイレクト・トゥ・コンシューマー(D2C)ブランド店舗の拡大 | +0.8% | 世界全体、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| スマートホームエコシステムへの需要増大 | +0.7% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 「後払い(BNPL)」ファイナンスオプションの拡大 | +0.6% | 世界全体、北米および欧州で最も普及 | 短期(2年以内) |

| 急速な5Gデバイス更新サイクル | +0.5% | アジア太平洋が中核、北米および欧州へ波及 | 中期(2〜4年) |

| 体験型小売フォーマット(AR/VRデモ)の台頭 | +0.3% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 循環型経済における下取り・整備済みプログラム | +0.4% | 世界全体、欧州では規制主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ダイレクト・トゥ・コンシューマー(D2C)ブランド店舗の拡大

メーカーは従来の小売仲介業者を迂回してダイレクトな顧客関係を構築する動きを強めており、タッチポイント全体でブランド体験を管理しながら高いマージンを確保しています。2024年にスペインへの専用Miストア展開によるXiaomiの進出は、中国ブランドがキュレートされた小売環境を通じてコモディティ化されたAndroid製品と差別化を図るこの戦略を体現しています。このD2C転換は、従来の小売業者がしばしば製品をコモディティ化し、差別化の機会とマージン獲得を制限しているとブランドが認識するにつれて加速しています。Best Buyの対応策には、ショップ・イン・ショップ体験を構築するためのIKEAなどのブランドとの戦略的パートナーシップが含まれており、純粋な電子機器専門小売業者が取引関係を超えて進化しなければならないことを認識しています。このトレンドは特に、専用小売スペースを正当化できるプレミアムブランドに恩恵をもたらす一方、中間層メーカーは恒久的な拠点を確定する前に市場の受容性をテストするためのポップアップフォーマットや体験型ショールームを模索しています。

スマートホームエコシステムへの需要増大

相互接続されたデバイスエコシステムが複数製品の購買行動を促進しており、消費者は照明、セキュリティ、エンターテインメント、および空調システム全体でシームレスな統合を求めています。SamsungのSmartThingsプラットフォームは家電、モバイルデバイス、およびホームオートメーション製品全体に統合されており、顧客をエコシステムに囲い込むスイッチングコストを生み出し、サービスとアクセサリーを通じた継続的な収益を生み出しています[1]Samsung Electronics、「2024年事業報告書」、samsung.com。。2024年のMatterスタンダード採用は相互運用性の障壁を低下させており、消費者がクロスブランドの互換性に自信を持つことで競争が逆説的に激化しています。LGのThinQプラットフォームは、従来の家電メーカーが接続性を活用して隣接カテゴリーに参入する方法を示しており、冷蔵庫が食料品の注文やエネルギー管理の中心的なハブとなっています。このエコシステムアプローチは、1回限りのハードウェア販売を継続的なサービス関係に変え、小売業者の価値提案を製品中心からソリューション指向のものへと根本的に変革しています。

後払い(BNPL)ファイナンスオプションの拡大

BNPLサービスは、大きな購入を管理しやすい分割払いに分散することで電子機器の購入しやすさを拡大しており、特に与信履歴が限られた若年層に訴求しています。2024年の電子機器小売業者とのAffirmのパートナーシップ拡大は、BNPLプロバイダーが支払いの柔軟性が購買決定に影響を与える高検討カテゴリーを標的にしていることを示しています[2]Affirm Holdings、「2024年投資家レター」、affirm.com。。調査によると、Z世代の消費者の43%が電子機器の購入においてBNPLを従来のクレジットカードよりも好んでいることが示されており、これらのサービスはスケジュール通りに支払いが行われた場合に利息手数料を回避します。このトレンドは特にプレミアムデバイスを販売する小売業者に恩恵をもたらします。BNPLは高価格帯商品への心理的障壁を下げながら、BNPLプロバイダーからの即時支払いを通じてキャッシュフローを維持するためです。ただし、消費者擁護団体が過剰なレバレッジに関する懸念を提起しているため規制の精査が強まっており、コンプライアンスコストの増加に伴い将来の成長が制約される可能性があります。

急速な5Gデバイス更新サイクル

5Gネットワークカバレッジが現在世界人口の80%以上に達するにつれて、ユーザーは4Gから5Gデバイスへの移行を加速させており、従来の更新サイクルが示唆するよりもはるかに早くハンドセットをアップグレードしています。この変化は、より高速なネットワーク速度だけでなく、リアルタイムゲーミング、HDストリーミング、AIを活用したアプリケーションなどの高性能モバイル体験に対する消費者需要の高まりによっても促進されており、これが従来の4Gデバイスへの負荷を増大させています。エリクソンの予測によれば、スマートフォンの月間平均データ消費量は2025年までに7GBを超える見込みであり、旧型ハードウェアへのさらなる圧力となり、ユーザーが5G対応の新型モデルを採用することを促しています[3]Ericsson AB、「モビリティレポート2024」、ericsson.com。。小売業者はこのモメンタムを活かし、旧デバイスへの高額クレジットや当日データ転送サービスなどの魅力的な下取りインセンティブを提供することで、アップグレードの障壁を効果的に低下させながら顧客の利便性を高めています。これらの戦略は新デバイスの販売を促進するだけでなく、整備済み製品の再販を通じた二次的な収益源を生み出し、循環型経済の取り組みに貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な半導体供給の持続的変動 | -0.9% | 世界全体、アジア太平洋の製造拠点で最も深刻 | 中期(2〜4年) |

| インフレに伴う裁量的支出の減少 | -0.7% | 世界全体、欧州および南米で顕著 | 短期(2年以内) |

| 越境Eコマース価格競争の激化 | -0.4% | 世界全体、欧州および北米で最も強い影響 | 長期(4年以上) |

| 電子廃棄物コンプライアンスに関する規制審査の強化 | -0.3% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な半導体供給の持続的変動

半導体不足は電子機器小売業の在庫計画を引き続き混乱させており、2024年にノースカロライナ州スプルースパインの石英採掘事業がハリケーン・ヘレンの影響を受けたことで、重大なサプライチェーンの脆弱性が浮き彫りになりました。この施設は、半導体ウェーハ製造に不可欠な高純度石英の世界供給量の約70%を供給しており、地理的に集中した原材料源が全体的なリスクを生み出していることを示しています。人工知能の需要はチップ配分にさらなる圧力をかけており、データセンター向けプロセッサが消費者向け電子機器向けよりも優先的に配分され、プレミアム価格が設定されています。小売業者は、サプライヤー関係の多様化とAI駆動の需要予測の導入によって製品カテゴリー全体の在庫配分を最適化することで対応しています。General Motorsによるサプライチェーンリスク管理システムへのAI活用は、主要な買い手がいかにして生産スケジュールへの影響が生じる前に潜在的な混乱を積極的に特定しているかを示しています。

インフレに伴う裁量的支出の減少

持続的なインフレ圧力は、家庭が裁量的なアップグレードよりも必需品を優先するにつれて消費者向け電子機器の購入を制約しています。米国連邦準備制度理事会(FRB)のデータによれば、インフレ調整後の可処分所得の成長が複数のカテゴリーにわたる価格上昇に追いつかなかったため、2024年第3四半期の消費者向け電子機器支出は前年同期比3.20%減少しました。この制約は特に中間層製品に影響を与えており、消費者は購入を延期するか、基本機能のデバイスにダウングレードする傾向があり、数量主導カテゴリーにおける小売業者のマージンを圧迫しています。提案されている関税政策はこれらの圧力をさらに悪化させる可能性があり、ピーターソン国際経済研究所の推計によれば、中国製電子機器に25%の関税を課した場合、ノートパソコンの価格は45%、スマートフォンの価格は26%上昇する可能性があります。小売業者は下取りプログラムの拡大とファイナンスパートナーシップを通じて適応し、購入しやすさの制約にもかかわらず取引量を維持しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

小売チャネル別:サードパーティプラットフォームが優位、D2Cが上回る

サードパーティEコマースは2025年の消費者向け電子機器小売市場シェアの43.72%を占めましたが、ブランド直営ウェブサイトは2031年にかけて最高のCAGR 9.92%を達成すると予測されており、ブランドのダイレクトなデータ所有への欲求を反映しています。D2Cサイトに帰属する消費者向け電子機器小売市場規模は、期間中に440億米ドル以上追加される見込みであり、メーカーが卸売マージンの侵食を相殺するのに役立ちます。実店舗を持つオムニチャネルチェーンは、カーブサイドピックアップ、当日配送、サブスクリプションベースのテックサポートバンドルで対抗してトラフィックを維持しようとしています。D2Cの勢いはマーケットプレイス大手の消滅を意味するものではなく、ネットワーク効果が依然として中小ブランドをAmazonに需要創出のために呼び込んでいます。しかし、プラットフォーム手数料の上昇が、ソーシャルコマーストラフィックに支援された独立サイトを共同立ち上げする高出来高販売業者を生み出しています。独立型モール店舗は、来客数が複合用途開発地へと移行するにつれてCAGR 3.22%と低めの成長にとどまりますが、体験型アンカー(VRゲーミングスペースやスマートホームの実物展示など)が滞在時間と追加購入率を高める可能性があります。最終的に、チャネルの共存は顧客ジャーニーのオーケストレーションへと進化します。つまり、発見はTikTokから始まり、比較はマーケットプレイスで行われ、購入は店舗受け取りを伴うブランドアプリで完結するという形です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:住宅用が規模を維持、商業用が加速

住宅用途は2025年の消費者向け電子機器小売市場規模の68.43%を生み出しており、マルチデバイス世帯とスマートホームの普及を背景としています。それにもかかわらず、商業用セグメントはハイブリッドワーク投資を背景にCAGR 7.98%で成長する見込みです。コラボレーションディスプレイ、会議用バー、セキュリティアナリティクスサーバーが、企業が柔軟な出席形態のためにスペースを改修するにあたって調達リストの上位を占めています。商業用バイヤーは総所有コストの論理で行動するため、小売業者はマネージドサービス契約とファイナンスを提供して3年〜5年の更新コミットメントを確保し、生涯価値を高めています。住宅用ショッパーは引き続き利便性と即時満足を優先しており、プレミアムフォンやゲーム機の1時間以内配送が、このサービスを提供する小売業者のコンバージョンを17%向上させることが実証されています。マクロ環境が厳しくなる中、両セグメントとも下取り還元に引き寄せられ、循環型在庫ストリームを確立して参入価格を下げ、環境面での信頼性を向上させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインが急拡大、オフラインが刷新

オンライン流通チャネルは2031年にかけてCAGR 9.31%で急拡大し、2025年に市場シェア56.71%を維持するも CAGR 4.05%にとどまるオフラインチャネルに対してシェアを着実に奪っています。この変化はパンデミック期の買い物行動からの恒久的な行動変容を反映しており、消費者は電子機器カテゴリーのデジタル調査と購入プロセスを受け入れています。Amazonの電子機器セグメントの成長は、品揃えの広さと価格透明性におけるオンラインプラットフォームの優位性を示している一方、従来の小売業者は競争力を維持するためにオムニチャネル機能に多大な投資を行っています。Best Buyの「オンラインで購入して店舗で受け取る」モデルの成功は、オフライン小売業者がいかに物理的資産を活用して純粋なデジタルプラットフォームと競争できるかを示しています。

チャネルの進化は明確な競争ダイナミクスを生み出しており、オンラインプラットフォームは利便性と品揃えに秀でている一方、オフライン店舗は実際に製品を体験する機会と即時満足を提供しています。体験型小売フォーマットはこのギャップを埋めようとしており、ARおよびVRデモを使用して物理的環境内でオンラインの情報の豊かさを再現しています。2024年のWalmartの電子機器売り場リデザインは、従来の小売業者が物流・在庫の優位性を維持しながら店内体験を向上させるためにデジタルツールを統合する方法を体現しています。電子廃棄物管理要件が下取り・リサイクルプログラムのための確立されたリバースロジスティクス機能を持つ小売業者を有利にするため、規制コンプライアンス要素がチャネル戦略に与える影響も増大しています。

地域分析

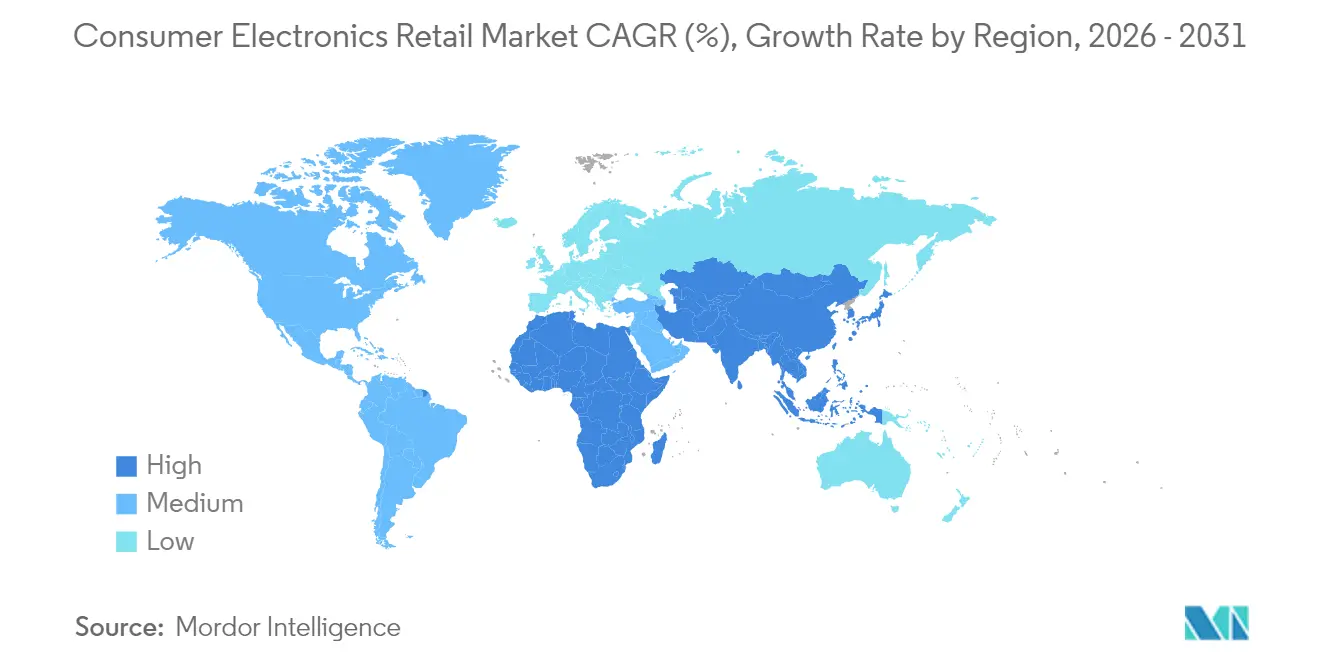

アジア太平洋は2025年に36.05%のシェアで消費者向け電子機器小売市場をリードしており、製造業への近接性、中産階級の消費増大、および主要経済圏全体での急速なEコマース普及を活かしています。中国の「ニューリテール」によるオンラインとオフラインチャネルの統合は、欧米の小売業者が今や模倣する高度なオムニチャネル体験を生み出しており、インドの消費者向け耐久財セクターはEYが同国が2027年度までに世界第4位の市場になると予測する中でCAGR約11%で成長しています。インドネシアのElectronic Cityは2024年に小売拡大のために1,500万米ドルを投資し、世界的な経済的不確実性にもかかわらず持続的な需要成長への地域的な自信を反映しています。東南アジアのEコマースの勢いはベトナムの市場が2030年までに630億米ドルに達すると予測される中で継続しており、モバイルファーストの購買行動と物流インフラの改善が牽引力となっています。

中東・アフリカは2031年にかけてCAGR 7.61%で最も速く成長する地域として台頭しており、小売業者が未開拓の市場ポテンシャルを認識する中で多大な外国投資を引きつけています。TJX Companiesによる2024年のUAEのBrands for Lessへの3億6,000万米ドルの35%持分取得は、地域の成長見通しに対する大手小売業者の信頼を示しており、SharpによるエジプトのElaraby Groupとの冷蔵庫製造のための3,000万米ドルの合弁企業設立は、グローバルブランドが拡大市場にサービスを提供するためにいかに現地生産を確立しているかを示しています。同地域は若い人口統計、都市化の進展、および消費者・商業セグメント全体の電子機器普及を促進する政府のデジタル化推進から恩恵を受けています。

北米と欧州はそれぞれ2031年にかけてCAGR 4.14%と3.47%という成熟した市場ダイナミクスに直面しており、更新サイクルが延長し消費者がアップグレードに関してより選択的になっています。しかし、これらの地域はプレミアムセグメントの採用と体験型小売のイノベーションをリードしており、Best BuyのVRデモエリアとAppleの拡大したサービス提供が顧客エンゲージメントの世界的な標準を設定しています。欧州市場は特に持続可能性コンプライアンスを重視しており、WEEE(廃電気電子機器)指令の要件が確立された循環型経済プログラムを持つ小売業者に競争上の優位性をもたらしています。南米のCAGR 4.93%は経済回復と中産階級の消費者向け電子機器へのアクセス拡大を反映していますが、通貨変動と輸入依存性が継続的な成長軌道における一貫した課題をもたらしています。

競合環境

消費者向け電子機器小売市場は中程度の分散を示しており、上位5社のプレイヤーが世界市場シェアの注目すべき割合を合計で保持しています。この構造は、特化型小売業者や地域リーダーが맞춤型の提供と現地市場理解を通じてニッチセグメントを獲得する実質的な余地を残しています。Amazonはマーケットプレイスモデルのスケーラビリティと堅牢な物流インフラから恩恵を受け、世界的にリードしています。一方、Walmartは広範な実店舗ネットワークとサプライチェーン能力を活用して電子機器分野で効果的に競争する強力な競合として残っています。競争ダイナミクスは、消費者行動、規制環境、市場成熟度などの要因に影響を受け、地域および販売チャネルによって大きく異なります。

市場における戦略的差別化は、純粋に取引型の小売モデルから体験型・サービス指向型フォーマットへとシフトしています。オンラインプラットフォームが製品価格設定と利便性においてますます優位に立つにつれて、実店舗小売業者は顧客ロイヤルティを維持するために付加価値サービスへの投資を増やしています。Best BuyのGeek SquadとAppleのGenius Barはこのシフトを体現しており、技術サポートと販売後のエンゲージメントを提供してスイッチングコストを生み出しブランド関係を深めています。これらのサービスレイヤーは、従来の流通システムを迂回するダイレクト・トゥ・コンシューマーブランドと国際的なEコマースプレイヤーの両方に対して、従来の小売業者が防御するのに役立ちます。この環境では、感情的・サービスベースのロイヤルティの構築が、競争力のある価格提供と同様に重要になってきています。

技術革新は加速し続けており、AIを活用したパーソナライゼーション、チャットベースの顧客サポート、拡張現実製品デモは今や例外ではなく期待されるものとなっています。デジタルツールが主要プラットフォーム全体で標準となるにつれて、焦点は実行の卓越性とオンラインとオフライン体験のシームレスな統合へと向かっています。成長の機会はまた、大衆市場プレイヤーが対応できていない顧客ニーズが残る未開拓の地域やニッチ製品セグメントにも生まれています。さらに、持続可能性に関する規制圧力の高まりが、認定整備、リサイクル、下取りプログラムなどのサービスへの需要を推進しており、これらは強力な運用能力とコンプライアンスの専門知識を必要とします。これらの複雑さを乗り越えながら顧客の信頼を維持できる小売業者が、長期的な競争優位を獲得する可能性が高いと言えます。

消費者向け電子機器小売業界リーダー

Amazon.com, Inc

Walmart Inc.

Best Buy Co., Inc.

JD.com Inc.

MediaMarktSaturn Retail Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:TJX Companiesは、UAE拠点のBrands for Lessの35%の株式を3億6,000万米ドルで取得し、ディスカウント小売業者の中東の電子機器・消費財市場への大規模な進出を記録しました。この戦略的投資は、TJXが地域の中産階級消費の拡大を活かす立場に立つとともに、さらなる地域拡大のプラットフォームを確立します。

- 2024年8月:Sharp Corporationはエジプトのエラービーグループ(Elaraby Group)と3,000万米ドルの合弁企業を設立し、冷蔵庫と家電製品を現地製造しました。このパートナーシップにより、SharpはNorth Africanの市場により費用対効果の高い方法でサービスを提供しながら、輸入依存性と通貨エクスポージャーリスクを軽減できます。

- 2024年7月:Electronic City Indonesiaは1,500万米ドルの小売拡大計画を発表し、ジャワ島とスマトラ島全体で25の新店舗をオープンしました。この拡大は、インドネシアの消費者向け電子機器需要の拡大への信頼を反映しており、オムニチャネルプレゼンスを通じてオンライン専業競合他社から市場シェアを獲得することを目的としています。

- 2024年6月:Xiaomiは欧州における広範な小売拡大戦略の一環として、スペインのマドリードに初の旗艦Miストアをオープンしました。200平方メートルのこの店舗はインタラクティブな製品デモを特徴とし、Xiaomiが従来のオンラインチャネルを超えてダイレクトな顧客関係を構築するための取り組みを示しています。

世界の消費者向け電子機器小売市場レポートのスコープ

消費者向け電子機器小売業者とは、主に実店舗を通じて個人使用向けに設計された電子機器の販売に特化した事業者です。これらの小売業者は、テレビ、コンピュータ、スマートフォン、家電製品、エンターテインメントシステムなどの様々な製品を提供しています。市場予測は小売チャネル、用途、流通チャネル、地域別にセグメント化されています。市場は小売チャネル別に独立型店舗、ショッピングモール、ブランド直営ウェブサイト、サードパーティEコマースプラットフォーム、オムニチャネル小売業者、その他の小売チャネルにセグメント化されています。用途別では、住宅用および商業用にセグメント化されています。最後に、流通チャネル別ではオフラインとオンラインにセグメント化されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカ、およびアジア太平洋にセグメント化されています。本レポートは、上記すべてのセグメントについて消費者向け電子機器小売業者市場の金額(米ドル)による市場規模と予測を提供しています。

| 独立型店舗 |

| ショッピングモール |

| ブランド直営ウェブサイト |

| サードパーティEコマースプラットフォーム |

| オムニチャネル小売業者 |

| その他の小売チャネル |

| 住宅用 |

| 商業用 |

| オフライン |

| オンライン |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州のその他の地域 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他の地域 |

| 小売チャネル別 | 独立型店舗 | |

| ショッピングモール | ||

| ブランド直営ウェブサイト | ||

| サードパーティEコマースプラットフォーム | ||

| オムニチャネル小売業者 | ||

| その他の小売チャネル | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

消費者向け電子機器小売市場は2026年にどの程度の規模ですか?

消費者向け電子機器小売業者市場規模は2026年に1兆800億米ドルに達し、CAGR 2.74%で成長して2031年までに1兆2,400億米ドルに達する見込みです。

電子機器において最も急成長している小売チャネルはどれですか?

ブランド直営ウェブサイトは、メーカーがダイレクトな顧客エンゲージメントを求めることに牽引され、2031年にかけてCAGR 9.92%の予測で成長をリードしています。

電子機器販売において最も高い成長率を示す地域はどこですか?

中東・アフリカは若い人口統計とデジタルインフラの拡大から恩恵を受け、CAGR 7.61%を記録すると予測されています。

小売業者は半導体供給不足にどのように対処していますか?

小売業者はAI予測を活用し、サプライヤーベースを多様化し、製品の安定供給を維持するために前払い配分契約を確保しています。

BNPLが電子機器小売にとって重要な理由は何ですか?

BNPLは高額な支払いを無利息の分割払いに分散させることでコンバージョン率を高め、与信に慎重な購買者にプレミアムデバイスへのアクセスを提供します

最終更新日: